PASRAU Atelier de présentation - 9 novembre 2018 - Net-entreprises

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PASRAU

Atelier de présentation

9 novembre 2018

1

Ordre du jour

Première Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

25

2

Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Pilote

L’environnement de tests reste disponible, sans accompagnement rapproché tel que

sous le pilote v2, sur le second semestre 2018, pour les éditeurs ou auto-éditeurs

n’ayant pas encore participé : https://test.net-entreprises.fr/

2 phases lors du Pilote

La phase « débouchonnée » s’est déroulé du 1er mars au 30 juin : pilote de bout en

bout intégralement, avec la production de CRM en mode cible par la DGFiP et une

réelle identification des individus par la DGFiP. Cette phase a permis aux collecteurs

effectuant des dépôts de vérifier que la DGFIP a connaissance des comptes bancaires

transmis via les messages DSN

La phase « bouchonnée » depuis le 1er juillet et jusqu’au 31 décembre : production

simulée des CRM (dits « bouchonnés ») par la DGFiP et sans identification des

individus par la DGFIP

Un Protocole du Pilote PASRAU est publié sur la page « Pilote PASRAU » sur PASRAU.fr, il

décrit notamment :

Les phases du pilote PASRAU en 2018

Les modalités de participation au Pilote PASRAU

Les modalités déclaratives de la part du déclarant (cinématique des dépôts, retours

automatiques aux déclarants, test des cas fonctionnels)

26

3

Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU

Principe 1 – La collecte est mensuelle sur la base du mois principal déclaré

Principe 2 – Une réception des bases fiscales des montants servis par les organismes par

bénéficiaire ; la fiabilisation des NIR repose sur le SNGI

Principe 3 – Une structuration de récolte identique à celle prévue en DSN, en deux

niveaux :

Des données nominatives, concernant les versements de l’opérateur sur le mois déclaré (date

du versement, rémunération nette fiscale, nature du taux de PAS appliqué, taux appliqué et

montant du PAS précompté, zone de régularisations, etc.) et l’identification des individus

recevant les versements

Des données agrégées de paiement, permettant le versement du PAS précompté à la DGFiP

(montant agrégé de PAS précompté, données bancaires du collecteur, etc.)

Principe 4 – Chaque SIRET utilisé pour le dépôt doit être inscrit sur Net-entreprises. Tous

les SIRET déclarés doivent être connus au niveau du RCD.

4Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Cinématique de la déclaration

Utilisateur PASRAU

Tableau de

bord PASRAU

KO ARE

SI PASRAU

Pré-contrôles OK AEE

Contrôles

Norme

Cinématique

RCD KO BAN

RCD

OK CCO

SNGI BIS

SNGI

CRM

Filtrage & (dont taux de PAS)

transmission

BRM

DGFiP

Déclaration validée

5Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Dépôt et cinématique de déclaration

Tout déclarant doit être enregistré sur net-entreprises.fr

3 modes de dépôt existent :

Via une transmission directe du SI du collecteur à l’application PASRAU (mode API)

Via le dépôt d‘un fichier généré par un logiciel de paye ou de gestion (mode upload)

Via la saisie en ligne des informations dans un formulaire (mode EFI)

Le fichier déposé doit être au format texte

Le fichier transmis par API contient une seule déclaration (1 S10 / 1 S20)

Concernant tous les fichiers

La taille maximale d’un fichier transmis dézippé est de 2 Go (1,5 million de lignes)

La déclaration d’un SIRET peut être divisée en fractions (dans la limite de 9) si le déclaré

dispose de SI distincts ou pour des raisons de volumétrie

Concernant la cinématique de dépôt :

La transmission d’une déclaration se fait au plus tard le 10 du mois suivant le mois de

versement

Le dépôt est possible dès le 25 du mois M

En cas d’erreur :

− Avant le 10 M+1, les organismes peuvent effectuer une déclaration en mode « annule et

remplace »

− Après le 10 M+1, toute régularisation s’effectue dans le fichier du mois suivant

6Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Contrôles appliqués à la déclaration

Une fois transmise, la déclaration est soumise à :

Des pré-contrôles (fichier non-vide, extension correcte, taille inférieure à 2 Go, etc.), qui

donnent lieu à un avis d’enregistrement électronique ou un avis de rejet

Des contrôles de norme et de cinématique (cf. la présentation du cahier technique) puis un

contrôle de validité du SIRET déclaré, qui donnent lieu à un certificat de conformité ou un

bilan d’anomalies

Un contrôle des données d’identification des individus via un appel au SNGI, qui donne lieu à

la production d’un BIS

Un outil d’auto-contrôle (PASRAU-VAL) est mis à disposition des collecteurs et

éditeurs afin de s’assurer de la conformité des fichiers avant transmission de la

déclaration au dispositif PASRAU

Cet outil peut être téléchargé sur pasrau.fr : https://www.net-entreprises.fr/vos-declarations-

en-ligne/pasrau/#outil-pasrau-val

7Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Retours aux déclarants : les CRM

Dans le cadre du PAS, la DGFiP transmet deux types de CRM suite aux déclarations PASRAU

transmises par le collecteur : le CRM nominatif et le CRM financier.

Le CRM nominatif permet de transmettre au collecteur les taux de prélèvement de chaque

usager et, le cas échéant, des anomalies liées à l'identification des individus et à l'application du

taux, ainsi que les éventuels écarts de taux. Il est émis à J+5 au plus tard de la date de réception de

la déclaration par la DGFiP. La transmission de flux à la DGFIP s’effectue :

Si le dépôt (initial ou en annule et remplace) a été effectué en amont de l’exigibilité (avant

l’exigibilité du 10) : les CRM sont transmis au plus tard le 18 du mois M+1 du mois principal

déclaré

Si le dépôt a été effectué en retard (après l’exigibilité du 10) : les transmissions à la DGFiP

s’effectuent au fil de l’eau

NB – Le taux transmis par la DGFiP est valable jusqu'à la fin du deuxième mois suivant sa mise

à disposition

− Exemple : Un taux transmis dans un CRM qui est mis à disposition le 13 février 2019 est valide jusqu'au

30 avril 2019, c'est-à-dire sur un revenu versé jusqu'au 30 avril

Le CRM financier permet de transmettre au collecteur d’éventuelles anomalies détectées sur les

données de paiement. Il sera émis (uniquement en cas d’anomalie détectée) dans les 48 heures

suivant la transmission du flux à la DGFiP, qui s’effectue au fil de l’eau.

27

8Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Retours aux déclarants : les CRM bouchonnés

Principes des CRM financiers « bouchonnés » :

Les CRM financiers « bouchonnés » ne sont transmis que lorsque les déclarants renseignent le bloc « versement organisme

de protection sociale » (S21.G00.20), et qu’il y a une anomalie « simulée » (Cf. protocole de tests)

RAPPEL : Pour savoir si les comptes bancaires déclarés pour PASRAU sont connus de la

DGFIP, le déclarant peut dès maintenant se rendre sur son Espace Professionnel pour

vérifier les coordonnées bancaires qui y sont enregistrées

Principes des CRM nominatifs « bouchonnés » :

Si l’individu dispose d’un NIR, il reçoit dans le CRM nominatif :

− Soit un taux fictif parmi les quatre taux suivants : « 0.00 », « 8.00 », « 10.00 » ou « 12.00 »

− Soit une « absence de taux » (balise non renseignée)

RAPPEL : Pour fiabiliser les identités des salariés, les déclarants doivent analyser les BIS

(Bilan d’Identification des Salariés) obtenus

Les anomalies d’identification sont transmises dès lors que l’individu réunit les conditions suivantes :

− Il ne dispose pas de NIR

− Il est inconnu du référentiel SNGI

− Il dispose de données de nature à « simuler » une anomalie (Cf. protocole de tests. Exemple : un nom de famille

renseigné à « SN »)

Pour provoquer la transmission du message d’anomalie portant sur l’utilisation d’un taux non valide (TST01) il convient de

valoriser un type de taux à ‘01’ (taux transmis par la DGFiP) et un taux de PAS différent des valeurs possibles de taux («

0.00 », « 8.00 », « 10.00 » ou « 12.00 »)

9Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Présentation du tableau de bord PASRAU

Le tableau de bord PASRAU est accessible à tout déclarant inscrit au dispositif PASRAU (il n’est

pas accessible au déclaré)

Il permet de disposer :

D’un historique des déclarations déposées et d’un accès aux rapports associés

D’un accès au dépôt de fichier déclaratif en mode upload

D’un accès à la saisie de déclaration en mode EFI

D’un écran de paramétrage permettant de personnaliser les notifications reçues par mail

D’aide en ligne

Les bilans mis à disposition du déclarant pourront systématiquement être téléchargés

En deçà d’une certaine volumétrie, ils pourront également être directement consultés en ligne

10Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Cinématique de dépôt

Les règles à respecter en termes de cinématique PASRAU sont rappelées dans le schéma ci-

dessous :

Avant l’ouverture du service : Après l’échéance :

Tout dépôt portant sur le mois Il n’est plus possible d’effectuer de

M est automatiquement déclaration Annule et Remplace

rejeté

Toute déclaration initiale est

considérée comme tardive

PÉRIODE DE DÉPÔT DES DÉCLARATIONS

Pour modifier votre déclaration initiale :

Si elle est conforme, déposez une déclaration « annule et remplace »

Si elle n’est pas conforme, corrigez-la et redéposez une déclaration

initiale

25 du mois M 10 du mois M+1

Ouverture du service du (ou 1er jour ouvré suivant le 10)

mois principal déclaré M Date d’échéance du mois principal

déclaré M

11Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Calendrier déclaratif Septembre à Janvier 2019

37

12Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Fiabilisation des identités via le NIR et le SNGI (1/2)

La fiabilisation des données d’identification des individus est un élément majeur du bon

fonctionnement du système PASRAU.

Elle est notamment la condition de la remontée des taux personnalisés et actualisés de la DGFiP au

collecteur.

Interrogation du SNGI pour fiabiliser les identités

Pour répondre à ce besoin de fiabilisation des

données d’identité (via le NIR), il est proposé de

reconduire les modalités d’identification prévues

dans le dispositif DSN (Déclaration Sociale

Nominative)

− Fiabilisation des identifications via interrogation du

SNGI

− Utilisation du numéro technique temporaire (NTT)

Cela impliquera pour les déclarants des actions de

mise à niveau en amont du démarrage et de prise

en compte des informations remontées au fil de

l’eau

13Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Fiabilisation des identités via le NIR et le SNGI (2/2)

Passage au SNGI des données d’identification

Lors de chaque dépôt d’une Déclaration PASRAU, le dispositif interroge le SNGI afin de

remonter au déclarant un bilan d’identification des personnes (le compte-rendu indique s’il y

a lieu la liste des NIR rectifiés ou non identifiés)

En cas d’écart d’identification (sur le NIR, les noms ou prénoms par exemple), le déclarant

doit effectuer les modifications nécessaires dans son logiciel émetteur de déclarations

NB – Si tous les individus transmis sont tous correctement identifiés, le tableau de bord ne présentera pas

de lien de téléchargement mais uniquement l’information « Contrôle SNGI sans anomalie »

Identification des individus à partir d’un numéro technique temporaire

Fonctionnement prévu

− La déclaration d’un NTT est obligatoire lorsque l’identité d’un bénéficiaire n’est pas connue

− Le NTT permet le chaînage des informations déclarées dans l’attente de la transmission d’un NIR

Contrôles à respecter

− Le NTT doit désigner un individu et un seul au sein de l’organisme collecteur

− La déclaration d’un NTT étant temporaire, PASRAU tolèrera la déclaration d’un NTT pendant une

durée maximale de 3 mois

14Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Points d’attention : la gestion des arrondis

Gestion des arrondis

La somme totale de PAS à reverser à la DGFiP, portée dans la rubrique S21.G00.20.005 -

Montant du versement, doit être arrondie à l'euro entier le plus proche, les deux décimales

étant valorisées à zéro (0,50 valant 1,00 €).

Cet arrondi s’effectue par support déclaratif (y compris à la fraction en cas de fractions

multiples pour un établissement).

Exemple :

− Une déclaration PASRAU avec 2 individus pour des montants de PAS prélevés de 10,12 € et 8,03 €

− Le bloc versement organisme comportera un montant à prélever de 18.00 € (soit 18.15 € arrondi à

18.00 €).

Une fiche consigne sur la règle d'arrondi qui s'appliquera dans le calcul des montants de

PAS à prélever et à reverser est disponible sur la base de connaissances PASRAU

33

15Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU – Points d’attention : les régularisations

Régularisation d’un trop versé pour le PAS

En cas de constat d'un trop-versé, il est préconisé de mettre en œuvre en priorité le mécanisme de la

« compensation » sur le revenu du bénéficiaire du mois au titre duquel la régularisation est effectuée

(bloc Versement – S21.G00.50). Le collecteur ne renseigne alors pas de bloc régularisation spécifique.

Si une partie ou la totalité du montant trop-versé est récupérée hors compensation, le montant de trop-

versé récupéré auprès de l'individu est renseigné dans un bloc Régularisation (S21.G00.56) de type « 03 »:

c’est le taux appliqué à l’origine, durant le mois de l'erreur, qui est appliqué

Une fiche consigne sur la prise en compte d’un trop-versé pour le PAS est disponible sur la base de

connaissances PASRAU

Régularisation d’une erreur de rémunération nette fiscale pour le PAS

Les rectifications d'erreurs de taux ou d'assiette du fait du collecteur interviennent dans l'année civile N

de survenance de l'erreur

− Au-delà du 31/01/N+1 (déclaration déposée en février N+1), ces rectifications seront effectuées directement par

le contribuable, en lien direct avec la DGFiP.

Les erreurs constatées par le collecteur ayant des conséquences sur le montant de PAS appliqué sont à

déclarer dans le bloc " Régularisation " - S21.G00.56.

Une fiche consigne sur la régularisation d’une erreur de taux ou d’une rémunération nette fiscale pour le

PAS : http://pasrau.custhelp.com/app/answers/detail/a_id/1074

34

16Atelier PASRAU du 09/11/2018

Rappel des principes

Rappels sur le fonctionnement PASRAU - Focus sur les taux non personnalisés

Question posée : les individus ne disposant pas d’un taux personnalisé sont-ils présents dans le

CRM nominatif ?

Tout individu présent dans une déclaration sera présent dans le CRM nominatif relatif à cette

déclaration : les rubriques NIR et/ou NTT et/ou matricule seront renseignées pour chaque

individu à partir des données issues de la déclaration.

En revanche, la rubrique "taux_imposition_PAS " ne sera présente que pour les individus

disposant d'un taux personnalisé transmis par la DGFiP

Pour rappel, un individu peut ne pas disposer d'un taux personnalisé dans plusieurs contextes

:

Il n'a pas pu être identifié dans le SI DGFiP ;

Il a expressément choisi d'opter pour la non-transmission de son taux ;

Il est un primo-déclarant, pour lequel la DGFiP ne dispose pas encore de taux.

Le collecteur ne sera pas informé de la raison pour laquelle il n'obtient aucun taux de la part

de la DGFiP pour un individu. Les cas d'option pour la non-transmission du taux ne sont pas

identifiés comme tels pour des raisons de confidentialité

Une note relative à l’application des grilles de taux non personnalisés est publiée sur :

https://www.net-entreprises.fr/wp-content/uploads/2017/09/PASRAU_Note-bareme-par-

defaut.pdf

17Atelier PASRAU du 09/11/2018

Rappel des principes

Rappel des fondamentaux : Documentation PASRAU et Support

L’index récapitulatif des fiches consignes PASRAU est régulièrement mis à jour et publié sur le site

pasrau.fr à l’onglet « Pilote PASRAU ». Au format Excel, il permet un suivi des suppressions, des

ajouts et des mises à jour de toutes les fiches présentes sur la base de connaissances PASRAU

Le protocole de test du pilote PASRAU est disponible sous le lien suivant : https://www.net-

entreprises.fr/wp-content/uploads/2017/10/PASRAU_Protocole-de-test-pilote.pdf

Un guide de démarrage PASRAU sera publié au mois de novembre 2018

L’assistance Support : des questions concernant PASRAU peuvent être posées sous les canaux

suivants :

Assistance téléphonique PASRAU : 0810 574 060

Formulaire disponible sur la base de connaissances PASRAU : http://pasrau.custhelp.com/app/ask

Un MOOC PASRAU est disponible sur le site Net-Entreprises

(http://www.formation-net-entreprises.fr/pasrau-le-

prelevement-a-la-source-pour-les-revenus-autres/)

Ce MOOC a vocation à accompagner les collecteurs dans leurs

démarches déclaratives (inscription à Net-entreprises, habilitation à

PASRAU, processus d’identification des individus, tableau de bord

etc…)

Des modules d’e-learning y sont intégrés pour une meilleure

compréhension des différents processus à suivre

18Ordre du jour

Première Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

25

19Atelier PASRAU du 09/11/2018

TOPAze

Grands principes

TOPAze est une solution d’appel de taux réactif indépendante de la DSN, conçue pour

permettre à des déclarants de récupérer des taux de PAS individualisés en amont des

déclarations mensuelles

Les grands principes de fonctionnement prévus sont les suivants :

L’accès au service est proposé dès lors que le déclarant est inscrit à la DSN ou PASRAU

La demande TOPAze concerne uniquement les personnes faisant l'objet d'un contrat d'embauche

signé (dans le cadre d’une relation contractuelle active) ou devant faire l'objet d'un versement de

revenu de remplacement.

Le service ne fonctionne initialement que sur les modes EDI et EFI

Les demandes sont des fichiers au format CSV, composés de 17 données par individu

La volumétrie des appels est limitée (maximum de 10.000 individus par demande)

Les CRM transmis auront strictement le même format que les CRM transmis dans le cadre de la

DSN (et Pasrau)

L’usager pourra aller sur son espace personnel sous impots.gouv.fr pour voir qui a appelé son taux

via TOPAze

Une note reprenant ces grands principes de fonctionnement a été actualisée sur pasrau.fr

le 8 juin 2018 : http://dsn-info.fr/documentation/donnees-taux-du-pas.pdf

23

20Entracte 21

Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

22Atelier PASRAU du 09/11/2018

Actualités du projet

Le PLF pour 2019 inclut certains aménagements pour le PAS, notamment

actualisation de la grille de taux non personnalisés (et aménagements liés aux salariés

employés par des particuliers employeurs)

Préfiguration sur les bulletins de paie en cours

Cette préfiguration, comme attendu, permet une appréhension individuelle avant entrée en vigueur

effective au 1er janvier

Durant les 2 mois à venir, les employeurs ont encore la possibilité de participer à la préfiguration

Une fiche consigne a été publiée sur les motifs de non-transmission de taux non personnalisés pour

répondre aux questions soulevées

La date du prochain atelier est modifiée : il aura lieu le 20 décembre (et non le 14

décembre) de 14h30 à 17h30

Un atelier post-entrée en vigueur, permettant un retour d'expériences, se tiendra

durant la première quinzaine du mois de mars 2019

23Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

24Atelier PASRAU du 09/11/2018

Avancement du pilote PASRAU

Poursuite du Pilote V3 depuis le 30/06

Poursuite des tests au second semestre 2018

Les environnements pilotes (http://test.net-entreprises.fr) restent disponibles pour les

éditeurs et auto-éditeurs souhaitant réaliser des tests (tests sur périmètre complet,

validation de correction, ou arrivée tardive) jusqu'à janvier 2019

La DGFiP encourage à participer à cette phase de tests :

Les éditeurs n’ayant pas participé ou pas achevé le périmètre de test

Les auto-éditeurs n’ayant pas participé

Poursuite des actions de suivi ciblées par la DGFiP auprès des éditeurs et auto-

éditeurs pour lesquels des anomalies ont été constatées durant le pilote, afin de

lever les incompréhensions et s'assurer de leur correction

25Atelier PASRAU du 09/11/2018

Avancement pilote PASRAU

Volumétrie de la phase d’appel de taux PASRAU en production

Volume de dépôt depuis le début de l’entrée en production

Nombre Nombre d’auto-

Déclarations SIREN SIRET

d’éditeurs éditeurs

Cumul 114 011 42 548 51 406 48 303

Motifs de rejet des déclarations (semaine 44, cumul) Proportion de déclarations KO et OK en semaine 44

(cumul)

24646 Déclarations

KO : 31661

4633

2382

Déclarations

OK : 82350

Contrôles Contrôles Contrôles

CT RCD cinématique

(72%)

26Atelier PASRAU du 09/11/2018

Avancement du pilote PASRAU

Etapes du pilote en 2018 – Macroplanning

2017 2018 2019

SEPT OCT NOV DEC JANV FEVR MARS AVRIL MAI JUIN JUILL. AOUT SEPT OCT NOV DEC JANV

4 JUILLET 2018 SEPTEMBRE 2018 1ER JANVIER 2019

PRINCIPAUX JALONS 26 OCTOBRE 2017 PLATEFORME MISE EN

PLATEFORME DE PRODUCTION MISE EN PLACE DU PAS

DE TESTS PRODUCTION

PILOTE SANS ANALYSE DES DÉCLARATIONS PILOTE SANS ANALYSE DES DÉCLARATIONS

PILOTE BOUT EN BOUT INTÉGRAL

TESTS PRODUCTION TESTS

19/11 : nouvelle version de PASRAU

PILOTE

(2018.2)

25 Sept. : Publication

du CT 2017.7

APPELS DE TAUX

PRÉ-2019

PRODUCTION (TAUX RÉELS)

PRODUCTION

27Atelier PASRAU du 09/11/2018

Communication aux collecteurs

Suivi des sollicitations des collecteurs

621 questions ont été reçues par

Pilotage PASRAU entre le 4 juillet et

le 28 octobre :

Les efforts investis sur la résolution

des questions permettent de

réduire le stock

Le top 3 des thèmes de questions

les plus fréquentes est le suivant :

Depuis début septembre, un

niveau 1 prend en charge des

appels et questions, ce qui

contribue à améliorer les délais

de réponse

28Atelier PASRAU du 09/11/2018

2. Avancement du pilote PASRAU

Pilote PASRAU – Point sur les dysfonctionnements résolus et en cours de résolution

Sujet Caractéristiques du dysfonctionnement Etat

Un utilisateur a transmis un fichier PASRAU accepté (réception du certificat de

Relance reçue à En cours de résolution – L’incident

conformité) mais un mail de relance a été reçu, à tort, signalant qu’un ou

tort est en cours d’analyse

plusieurs établissements faisaient défait.

La présence du caractère « & » dans la raison sociale des organismes cause un

Déclarations

rejet des déclarations par la DGFiP alors qu’elles ont fait l’objet d’un CCO. Cela En cours de résolution (correction

rejetées par la

entraîne l’absence de retour CRM dans l’attente du renvoi des déclarations en novembre)

DGFiP

corrigées par le GIP-MDS

Déclarations

Deux enveloppes PASRAU ont été envoyées à la DGFiP alors que les En cours de résolution (correction

PASRAU avec

déclarations auraient dû être rejetées par la brique de contrôle (présence d’un de la brique technique en

données

bloc 95 non attendu dans la déclaration). novembre)

présentes à tort

Cas de rejets pour absence de SIRET dans le RCD

En cas de rejet de SIRET sur la plateforme de tests, il est demandé de contacter le support PASRAU via la base

de connaissances afin que les SIRET déclarés soient acceptés lors des prochains dépôts

Déclarations en doublon

Il est rappelé aux déclarants la nécessité de ne pas déposer dans le cadre du Pilote V3 des déclarations portant

sur des MPD et SIRET déclarés qui ont déjà été utilisés lors du Pilote V2 (qui s’est déroulé de mars à juin)

29Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

12

30Atelier PASRAU du 09/11/2018

Avancement PASRAU

Rappels sur l’entrée en vigueur de la réforme en production

Les premiers CRM nominatifs en production ont été émis depuis le 24 septembre

Depuis octobre 2018, le rythme normal de transmission des CRM nominatifs a repris (5 jours

après réception du flux nominatif par la DGFiP, soit J+8 par rapport à l’échéance déclarative)

Les premiers CRM financiers remonteront quant à eux à partir du 25 janvier 2019, y compris pour

les déclarations à échéance 10 janvier. Le rythme normal de réception des CRM financiers sera de

5 jours après transmission de la déclaration PASRAU

Obligation d’effectuer un appel de taux de PAS pour les collecteurs en novembre ou au plus tard

en décembre

Une fiche concernant les modalités déclaratives d’appel de taux est disponible sur la base de

connaissances PASRAU sous le lien suivant:

http://pasrau.custhelp.com/app/answers/detail/a_id/1396

A NOTER :

Un guide de démarrage PASRAU a été publié sur Pasrau.fr et est disponible sous le lien suivant :

https://www.net-entreprises.fr/wp-content/uploads/2018/11/guide-demarrage-pasrau.pdf

14

31Atelier PASRAU du 09/11/2018

Point d’avancement PASRAU

Evolutions applicatives sur 2018

L’installation de la prochaine version de PASRAU (2018.2.1) en pilote sera effectuée

le 15 novembre et en production le 19 novembre

Elle corrige des anomalies observées en pilote mais ne porte pas d’évolutions

majeures pour les collecteurs :

Prise en compte de deux évolutions de NEORAU dans l’EFI (modification du contrôle de la

rubrique « Code département de naissance » dans les cas où l’année de naissance renseignée

est 9999 ; autorisation de la déclaration d’une valeur non négative dans la rubrique

« Régularisation de RNF » dans le cadre d’un trop-versé )

La balise « identifiant » de l’AEE sera alimentée avec le nom d’origine du fichier déposé,

conformément au comportement attendu

32Atelier PASRAU du 09/11/2018

Avancement PASRAU

Dernières consignes

Modalités déclaratives des indemnités de fonction versées aux élus locaux

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/1981/

Déclaration du PAS pour la population de Mayotte

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/1992/

Déclarer les salariés marins en PASRAU

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/1991/

Les différentes situations de non-transmission d'un taux pour un individu au sein du CRM

nominatif transmis par la DGFiP

Publication d’une fiche consigne

20

33Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

12

34Atelier PASRAU du 09/11/2018

TOPAze

Macroplanning

Le planning prévu de TOPAze sur la plateforme de tests est le suivant :

Depuis le 17 octobre jusque fin novembre 2018 : phase de test avec des appels de taux et réponses

CRM transmises par la DGFiP

La mise en production aura lieu en décembre 2018, avant le lancement du PAS

Tests

24

35Atelier PASRAU du 09/11/2018

TOPAze

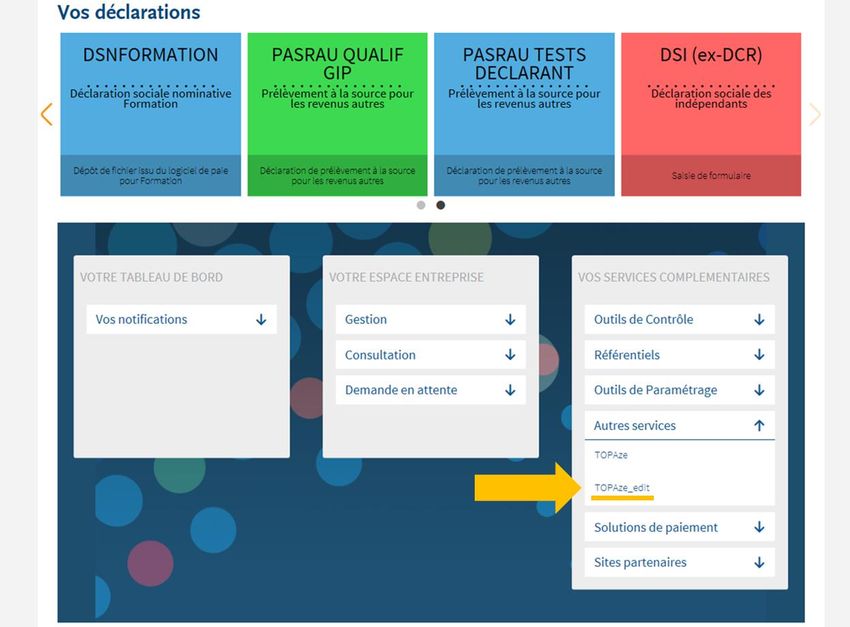

Service disponible depuis le tableau de bord du déclarant PASRAU

36Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

12

37Atelier PASRAU du 09/11/2018

Conclusion

Questions et date des prochains ateliers

Echange avec les participants : à vous de jouer !

Le prochain atelier aura lieu le jeudi 20 décembre de 14h30 à 17h30

38Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement sur TOPAze

Conclusion

Annexe

12

39Atelier PASRAU du 09/11/2018

Rappel des principes

Déroulé de la déclaration

Envoi de la déclaration

Pré-contrôles Avis de rejet Accusé d’enregistrement électronique

Contrôles de norme, L’envoi (S10) ou la déclaration Aucune anomalie bloquante :

PASRAU

de cinématique et du (S20) fait l’objet d’une anomalie certificat de conformité

SIRET déclaré bloquante : bilan d’anomalies

Envoi au fil de l’eau

Contrôles Aucune Au moins un individu n’est pas

SNGI anomalie reconnu/est reconnu avec écarts : BIS

Contrôle des Anomalie dans les

données versement Aucune données de paiement :

anomalie Envoi après échéance

organisme (bloc 20) CRM financier

DGFiP

Contrôle des taux et Envoi d’un CRM nominatif comportant les taux et

individus / les éventuelles anomalies de taux ou

recherche des taux d’identification

40Atelier PASRAU du 09/11/2018

Rappel des principes

Rappel des cas spécifiques

Les indemnités journalières subrogées (IJ subrogées)

Le PAS s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ

complémentaires, dès lors qu'elles sont imposables. C'est à l'organisme qui verse les revenus de

procéder au prélèvement du montant de l'impôt sur le revenu. Dans le cas des IJ subrogées, c'est à

au collecteur réalisant la subrogation de réaliser le prélèvement. Pour plus d’informations, la fiche

consigne 1694 sur la gestion des IJ subrogées est disponible sur la base de connaissances

PASRAU

Fiche 1926 sur les IJ subrogées versées à un apprenti/stagiaire

Fiche 1924 sur les IJ subrogées versées à un individu rémunéré au titre d’un contrat court

Fiche 1695 sur la limite de deux mois dans l’imposition des IJ maladie subrogées pour le PAS

Fiche 1932 sur la régularisation des IJ subrogées de base

45

41Atelier PASRAU du 09/11/2018

Rappel des principes

Rappel des cas spécifiques

Les apprentis et les stagiaires

Dans le cas d'un contrat d'apprentissage ou de stage, la rémunération versée à un apprenti ou un

stagiaire est exonérée d'impôt sur le revenu en deçà d'un seuil annuel correspondant au montant du

SMIC annuel (ex : seuil fixé à 17 599 € pour 2016). Ce montant est révisé chaque année (cf. art. 81

bis du Code Général des Impôts)

Fiche 1891 sur les modalités déclaratives des rémunérations versées à un apprenti ou stagiaire en

contexte PAS

Fiche 1896 sur les modalités déclaratives des régularisations réalisées en contexte PAS dans le cas

des apprentis et stagiaires

46

42Atelier PASRAU du 09/11/2018

Rappel des principes

Rappel des cas spécifiques

Les contrats courts

La gestion de l’abattement d’assiette pour les contrats courts – CDD ou contrats de mission

n'excédant pas 2 mois, et contrats à terme imprécis dont la durée minimale n'excède pas 2 mois –

fait l’objet de consignes spécifiques disponibles sur la fiche 1693 sur la base de connaissances

PASRAU

Fiche 1701 sur le montant de l’abattement d’assiette en cas de CDD n’excédant pas 2 mois

Fiche 1747 sur les modalités d'application des taux (et d'abattement d'assiette) dans le cas d'un

double contrat sur un même mois (dont le cas précis d’un contrat à durée déterminée n'excédant pas

2 mois ou à terme imprécis)

Fiche sur le barème appliquer en l'absence d'information sur la période de référence du contrat :

https://dsn-info.custhelp.com/app/answers/detail/a_id/1759/kw/1759

Fiche 1924 sur le versement d'IJ subrogées à un individu rémunéré au titre d'un contrat court

47

43Merci de votre attention 44

Vous pouvez aussi lire