Atelier de présentation de l'entrée en vigueur du prélèvement à la source - DSN - PAS - DSN Info

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Atelier de présentation de l'entrée en

vigueur du prélèvement à la source

DSN – PAS

17 septembre 2018

Ordre du jour

Première Partie : Actualités DSN/PAS

Actualités du projet

Avancement du pilote DSN/PAS

Avancement DSN/PAS

Avancement sur TOPAze

2Atelier éditeurs du 17/09/2018

1. Actualités du projet

Confirmation le 4 septembre de la mise en œuvre du PAS dans le calendrier

annoncé, avec plusieurs axes d'amélioration

Bénéficiaires des réductions et crédits d'impôt

- Afin de renforcer les effets positifs du PAS, le taux de l’avance est porté de 30% à 60%, faisant

doubler la somme versée sur les comptes bancaires le 15 janvier 2019

- Le périmètre de l'avance est étendu aux réductions d'impôt en faveur de l'investissement locatif et

aux réductions et crédits d'impôt en faveur des dons aux œuvres, des personnes en difficulté et des

cotisations syndicales

Employés à domicile rémunérés via les dispositifs CESU et PAJE

Les employés à domicile rémunérés via CESU PAJE ne seront pas soumis à la retenue à la source en

2019. Afin d'éviter un double prélèvement en 2020, le gouvernement a pris la mesure suivante :

- Les contribuables concernés paieront leur impôt sur les revenus 2019 au moyen de quatre acomptes

prélevés de septembre à décembre 2019

- Un accompagnement spécifique de ces salariés est prévu

3Atelier éditeurs du 17/09/2018

1. Actualités du projet

Bilan du pilote V2 (du 1er mars au 30/06) (1/2)

Participation des éditeurs (en DSN)

Nombre d’éditeurs signataires de la charte 129

Nombre d’éditeurs participants 120

- dont éditeurs signataires 110

- dont éditeurs non signataires 10

Taux de couverture des éditeurs de logiciels participants

- En nombre d’entreprises : 92,4%

- En nombre de salariés : 95,8%

Participation des auto-éditeurs (en DSN)

Participation de grandes entreprises

4Atelier éditeurs du 17/09/2018

1. Actualités du projet

Bilan du pilote V2 (du 1er mars au 30 juin) (2/2)

Bilan qualitatif

Un dispositif déclaratif efficace et bien appréhendé

- Les échanges PAS s'appuient sur la mécanique déclarative DSN, déjà rodée et maîtrisée

- Les règles sont bien comprises et appliquées sur les cas généraux qui couvrent une très large

majorité des salariés

- Pour les cas particuliers (contrats courts, apprentis / stagiaires), le pilote a été l'occasion de détecter

des erreurs : des échanges bilatéraux de la DGFiP avec les éditeurs concernés ont permis de

consolider la correcte compréhension de ces cas et de procéder aux corrections nécessaires

Un fonctionnement des échanges probant

- Le pilote a permis d'éprouver le fonctionnement et la robustesse des échanges multipartenaires

(éditeurs / GIP-MDS / DGFiP) : le fonctionnement est satisfaisant

- Certains dysfonctionnements ont été constatés durant la période, et ont été résolus

- Les incidents observés ont permis d'alimenter un plan de sécurisation, avec identification des actions

et procédures à mettre en œuvre

5Ordre du jour

Première Partie : Actualités DSN/PAS

Actualités du projet

Avancement du pilote DSN/PAS

Avancement DSN/PAS

Avancement sur TOPAze

6Atelier éditeurs du 17/09/2018

2. Avancement du pilote DSN/PAS

Poursuite des tests au second semestre 2018

Poursuite des tests au second semestre 2018

Les environnements pilotes restent disponibles pour les éditeurs et auto-éditeurs

souhaitant réaliser des tests (complètement de périmètre, validation de correction, ou

arrivée tardive) après janvier 2019 pour permettre le dépôt de déclarations de test bien que

le pilote soit terminé

Incitation à participer aux tests par la DGFiP, visant :

- les éditeurs n’ayant pas participé ou n'ayant pas achevé le périmètre de test

- les auto-éditeurs n’ayant pas participé

Poursuite des actions de suivi ciblées par la DGFiP auprès des éditeurs et auto-éditeurs

pour lesquels des anomalies ont été constatées durant le pilote, afin de lever les

incompréhensions et s'assurer de leur correction

Installation de la version de norme 2019.1.2 le 25 septembre

7Atelier éditeurs du 17/09/2018

2. Avancement du pilote DSN/PAS

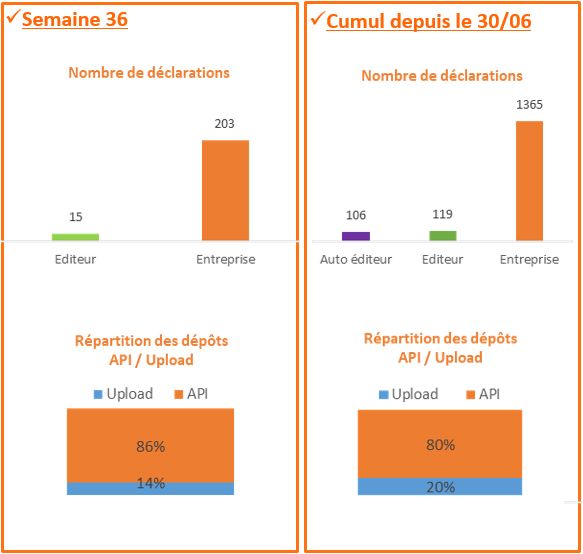

Volumétrie constatées depuis juillet

7

8Atelier éditeurs du 17/09/2018

2. Avancement du pilote DSN/PAS

Principaux incidents constatés depuis juillet

Principaux incidents rencontrés résolus

Seuls 2 sujets ponctuels recensés :

CRM non remonté sur le tableau de bord

Flux non transmis

Aucun incident majeur à signaler à ce jour

9Ordre du jour

Première Partie : Actualités DSN/PAS

Actualités du projet

Avancement du pilote DSN/PAS

Avancement DSN/PAS

Avancement sur TOPAze

10Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Rappels sur l’entrée en vigueur de la réforme en production

Le service PAS-DSN a ouvert le 23 août au travers de l’activation du PAS-CRM qui

permet la restitution des CRM DGFiP aux déclarants (tableau de bord et API)

Dépôt des déclarations DSN d'août sans aucune action particulière de la part des

employeurs

Pour la première fois, les dépôts donneront lieu à un retour de la part de la DGFiP qui

contiendra les taux réels de PAS des salariés figurant dans la déclaration

Pour les entreprises à échéance au 5 septembre : transmission des taux par la

DGFiP à compter du 17 septembre

Pour les entreprises à échéance au 17 septembre : transmission des taux par la

DGFiP à compter du 19 septembre

11Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Rappels sur l’entrée en vigueur de la réforme en production

A compter d'octobre 2018, le rythme normal de transmission des CRM nominatifs

reprendra (au plus tard 5 jours après réception du flux nominatif par la DGFiP, soit 8

jours après la date d'échéance)

Les premiers CRM financiers remonteront quant à eux à partir du 25 janvier 2019, y

compris pour les déclarations à échéance 15 janvier contenant du PAS (décalage de

paie). Le rythme normal de réception des CRM financiers sera de 2 jours au plus tard

après transmission de la DSN à la DGFiP

A NOTER :

Un guide de démarrage du PAS en DSN sera publié sur DSN-info d’ici octobre 2018

Possibilité de faire de la préfiguration de PAS pour les employeurs de septembre à

décembre 2018, pour que les salariés puissent se figurer le montant de PAS qui leur

sera prélevé à compter de janvier.

A NOTER : pour les employeurs participants à la préfiguration, les rubriques PAS ne

doivent pas être renseignées dans la DSN

12Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Note d’attention concernant les dépôts de PAS en P18V01

A compter du 1er Janvier 2019, les entreprises devront être en mesure de bien déclarer le PAS

En version de norme P19V01

Ou en version de norme P18V01, notamment pour les entreprises pratiquant le décalage de paie (ou

pour les entreprises qui ne seraient pas passées à temps à la version de norme P19V01)

Dans cette optique, une Note d’Attention à destination des éditeurs et des déclarants a été rédigée afin de

sensibiliser ces derniers aux modalités déclaratives à suivre et aux risques identifiés en cas de non-respect des

consignes pour les dépôts contenant des données PAS en version de norme P18V01 : http://www.dsn-

info.fr/documentation/dsn-note-attention-pas.pdf

Les principaux points d’attention à diffuser aux éditeurs et aux déclarants concernent par exemple :

Le caractère conditionnel des données de PAS en P18V01 (alors qu’elles doivent être obligatoirement

renseignées pour les entreprises concernées)

L’absence d’expression régulière en version de norme P18V01 pour la donnée « Identifiant du taux de

prélèvement à la source » en S21 et en S89

Certains codes présents en P18V01 ne devant pas être utilisés en rubrique « Type du taux de

prélèvement à la source » en S21 et en S89

L’absence de contrôle empêchant une double déclaration voire une déclaration à tort du PAS pour des

montants non concernés à l’impôt sur le revenu (« Montant net fiscal du revenu versé -

S89.G00.92.006 »)

L’impossibilité de régulariser un montant d’IJ subrogé indu en version de norme P18V01…

13Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Entreprises en décalage de paie (1/2)

La mise en production de la norme 2019.1.2 sera réalisée le 25 janvier 2019, donc les

dépôts de DSN relatives à décembre 2018 seront tous en norme 2018.1

Pour les entreprises pratiquant le décalage de paie, le PAS s’appliquera sur les

montants versés début janvier 2019 au titre du mois de décembre 2018

Les 1ers prélèvements à la source (MPD décembre 2018 pour ces entreprises) seront donc à déclarer

en norme 2018.1

Les déclarations de MPD décembre 2018 comporteront alors un bloc versement organisme pour le

PAS : ceux-ci seront traités par la DGFiP à compter du 25 janvier. Les montants seront prélevés

exceptionnellement plus tard (début février). Les CRM financiers, le cas échéant, seront transmis à

compter du 25 janvier et non pas dans les 48 heures du dépôt

Seuls les montants versés début janvier 2019 sont concernés : les soldes de tous comptes intervenus

courant décembre 2018 et datés comme tel dans les blocs S21.G00.50 ne doivent pas être soumis au

PAS

Les données relatives au PAS étant facultatives en norme 2018.1, les déclarants devront être attentifs

à bien renseigner les données individuelles et de paiement

14Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Entreprises en décalage de paie (2/2)

Planning récapitulatif précisant la spécificité appliquée aux entreprises en décalage de

paie

15Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Dépôts de données PAS en production

Plusieurs déclarants déposent actuellement en production des DSN contenant des

données financières à destination de la DGFiP

Ces données ne doivent pas être présentes dans les DSN pour les MPD de 2018 (à

l’exception du MPD de décembre 2018 et cela uniquement pour les entreprises en

décalage de paie)

Attention appelée : en cas de déclaration à tort d’un Bloc 20 à destination de la DGFIP

sur le MPD de décembre 2018, le prélèvement sera effectué

16Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Macroplanning

17Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Dernières consignes

Gérer les situations créditrices

Publication d’une fiche consigne sur les règles à appliquer en matière de DSN créditrice de PAS

pour un mois principal déclaré : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1931/kw/1931

Immatriculation des individus – Obtention d’un NIR et procédure de litige

Publication d’une fiche consigne sur l’immatriculation des individus : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1944/kw/1944

18Atelier éditeurs du 17/09/2018

3. Avancement DSN/PAS

Dernières consignes – sujets dont la non application en 2019 sera tolérée

Modalités déclaratives des avantages en nature et gratifications

Publication d’une fiche consigne sur les modalités déclaratives des avantages en nature et

gratifications (accompagnés d'un versement ou exclusifs de tout autre versement) : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1940/

Déclaration du PAS pour les élus d’ordre professionnel

Publication d’une fiche consigne sur la déclaration du PAS pour les élus d’ordre professionnel :

https://dsn-info.custhelp.com/app/answers/detail/a_id/1960/kw/1960

Entreprises établies à Saint Martin ou Saint Barthélemy versant une rémunération à

un salarié qui réside à Saint Martin ou Saint Barthélemy

Publication d’une fiche sur les déclarations des revenus pour les entreprises établies à Saint

Martin ou Saint Barthélemy versant une rémunération à un salarié qui réside à Saint Martin ou

Saint Barthélemy : http://dsn-info.custhelp.com/app/answers/detail/a_id/1934/

Participation / Intéressement

Mise à jour de la fiche consigne sur l’application du PAS sur les sommes versées au titre de la

participation / intéressement : http://dsn-info.custhelp.com/app/answers/detail/a_id/1852/kw/1852

19Ordre du jour

Première Partie : Actualités DSN/PAS

Actualités du projet

Avancement du pilote DSN/PAS

Avancement DSN/PAS

Avancement sur TOPAze

20Atelier éditeurs du 17/09/2018

TOPAze

Macroplanning

TOPAze est une solution d’appel de taux réactif indépendante de la DSN,

conçue pour permettre à des déclarants de récupérer des taux de PAS

individualisés en amont des déclarations mensuelles

Les grands principes de fonctionnement prévus sont les suivants :

L’accès au service est proposé dès lors que le déclarant est inscrit à la DSN

ou PASRAU

Le service ne fonctionne initialement que sur les modes EDI et EFI

Les demandes sont des fichiers au format CSV, composés de 17 données par

individu

La volumétrie des appels est limitée (maximum de 10.000 individus par

demande)

Les CRM transmis auront strictement le même format que les CRM transmis

dans le cadre de la DSN (et Pasrau)

L’usager pourra aller sur son espace personnel sous impots.gouv.fr pour voir

qui a appelé son taux via TOPAze

Une note reprenant ces grands principes de fonctionnement a été actualisée

sur dsn-info.fr le 8 juin 2018 : http://dsn-info.fr/documentation/donnees-taux-du-

pas.pdf

21Atelier éditeurs du 17/09/2018

TOPAze

Macroplanning

Le planning prévu de TOPAze sur la plateforme de tests est le suivant :

Mi-juillet : depuis le 13/07, les collecteurs peuvent accéder au service en ligne sur la

plateforme de tests, pour tester la conformité des fichiers déposés, mais aucun retour

n’est transmis suite au dépôt d’une demande

Mi-octobre et novembre 2018 : phase de test avec des appels de taux et réponses CRM

transmises par la DGFiP

La mise en production aura lieu en décembre 2018, avant le lancement du PAS

22Ordre du jour

Deuxième Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

Annexes

23Atelier éditeurs du 17/09/2018

Rappel des principes

Pilote

Une phase pilote débutée en juillet 2017 et s’étant déroulée jusqu’à fin juin 2018 a permis aux futurs

déclarants de disposer des conditions nécessaires au déroulement de tests de bout en bout. Cette phase

pilote vise à assurer de l’efficience du dispositif déclaratif mis en œuvre pour le PAS, et de sa correcte

appréhension par les éditeurs et auto-éditeurs.

L’environnement de tests reste disponible sur le second semestre, notamment à destination des

éditeurs ou auto-éditeurs n’ayant pas encore participé (sans accompagnement rapproché tel qu’il a existé

en pilote v2)

2 phases lors du Pilote

La phase « débouchonnée » a eu lieu du 1er mars au 30 juin : pilote de bout en bout

intégralement, avec la production de CRM en mode cible par la DGFiP et une réelle identification

des individus par la DGFiP. Cette phase a permis aux collecteurs effectuant des dépôts de vérifier

que la DGFIP a connaissance des comptes bancaires transmis via les messages DSN

La phase « bouchonnée » depuis le 1er juillet et jusqu’au 31 décembre : production simulée

des CRM par la DGFiP et sans identification des individus par la DGFIP

Un Protocole décrivant les modalités du Pilote est publié sur la page « Pilote DSN-PAS » sur DSN Info

Les grandes informations du Protocole sont notamment :

Les phases du pilote DSN PAS en 2018

Les modalités de participation au Pilote DSN PAS

Les modalités déclaratives de la part du déclarant (cinématique des dépôts, retours automatiques

aux déclarants, test des cas fonctionnels)

24Atelier éditeurs du 17/09/2018

Rappel des principes

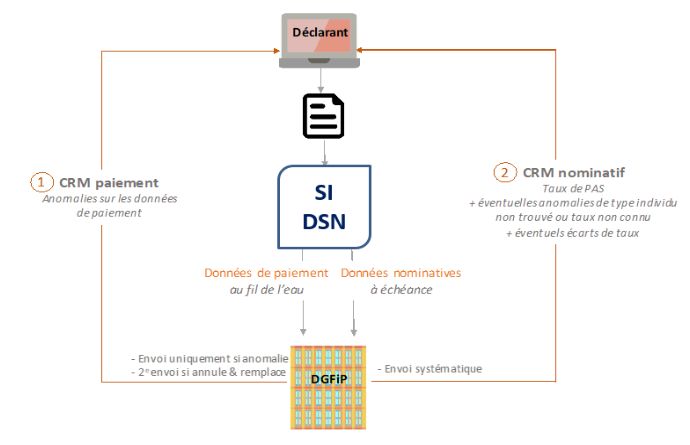

Retours automatiques aux déclarants

La DGFIP transmet deux types de CRM suite aux DSN transmises par l'employeur : le CRM

nominatif et le CRM financier.

Dans le cadre du PAS, le CRM permet à la DGFIP de mettre à la disposition du collecteur :

pour le CRM nominatif : les taux de prélèvement de chaque usager et le cas échéant

des anomalies liées à l'identification des individus et à l'application du taux,

Pour le CRM financier : des anomalies éventuelles liées au reversement du PAS.

Le CRM nominatif – Retour contenant les taux de PAS, les éventuelles anomalies de type

individu non trouvé ou taux non connu, et les éventuels écarts de taux – sera émis à J+5 au plus

tard de la date de réception de la déclaration par la DGFiP. La transmission de flux à la DGFIP

s’effectue :

• Si le dépôt (initial ou en annule et remplace) a été effectué en amont de l’exigibilité (avant

l’exigibilité du 5 ou du 15) : à partir du 8 ou 18 du mois M+1 du mois principal déclaré

• Si le dépôt a été effectué en retard (après l’exigibilité du 5 ou du 15) : les transmissions à la

DGFiP s’effectuent au fil de l’eau

En production : Exceptionnellement, les premiers CRM nominatifs remonteront à partir du 17/09/2018

Le CRM financier – Retour contenant les anomalies sur les données de paiement – sera

émis (uniquement en cas d’anomalie détectée), dans les 48 heures suivant la transmission

du flux à la DGFiP, qui s’effectue au fil de l’eau.

En production : Les premiers CRM financiers remonteront à partir du 25/01/2019

25Atelier éditeurs du 17/09/2018

Rappel des principes

Contenu des CRM nominatifs

Production et transmission

de la déclaration

SNGI

Individu Individu reconnu avec écarts Individu reconnu sans écarts

non reconnu SNGI/SI collecteur SNGI/SI collecteur

Individu Individu Individu Individu Individu Individu

reconnu non-reconnu reconnu non-reconnu reconnu non-reconnu

Taux individuel

Taux individuel

Taux individuel

SI DGFiP

Taux neutre

Taux neutre

Taux neutre

1 2 3 1 2 2 1 2 2

Taux absent + possibilité

BIS 1 Taux transmis (dont taux nul) 2 Taux absent 3 anomalie identification

26Atelier éditeurs du 17/09/2018

Rappel des principes

Retours automatiques aux déclarants

Le taux transmis par la DGFiP est valable jusqu'à la fin du deuxième mois suivant

sa mise à disposition

Exemple : Un taux transmis dans un CRM qui est mis à disposition le 13 février 2019 est valide

jusqu'au 30 avril 2019, c'est-à-dire sur un revenu versé jusqu'au 30 avril, donc y compris dans

la DSN déposée en mai pour le mois principal déclaré d'avril (ou pour les entreprises en

décalage de paie, sur un revenu versé au titre du mois d'avril, donc figurant dans la déclaration

de Mois Principal Déclaré d'avril)

Schéma présentant une vue d'ensemble de la cinématique des flux CRM :

27Atelier éditeurs du 17/09/2018

Rappel des principes

Barème en l’absence de taux personnalisé

La situation de non connaissance d’un taux personnalisé pour un individu au

moment de la liquidation de la paie par l’employeur peut se présenter :

Soit parce qu’il s’agit de la première présence de cet individu dans la déclaration et

qu’il n’a pas pu récupérer de taux préalablement au versement de ce revenu

Soit parce que la DGFiP a envoyé un retour de type « absence de taux » dans le CRM

précédent (en cas d'échec d'identification d'un individu par exemple, ou choix de

l’individu de ne pas communiquer le taux à son employeur, ou encore début d’activité)

Il convient alors d’appliquer un taux non personnalisé ou « taux par défaut », déterminé

à partir de trois grilles présentes au III de l’article 204 H du code général des impôts (CGI),

issu de l’article 60 de la loi de finances pour 2017 (une pour la métropole, une seconde

pour la Guadeloupe, la Martinique et la Réunion, et la troisième pour la Guyane et Mayotte)

Une note relative à l’application des grilles de taux non personnalisés est publiée sur :

https://www.net-entreprises.fr/wp-content/uploads/2017/09/PASRAU_Note-bareme-par-

defaut.pdf

28Atelier éditeurs du 17/09/2018

Rappel des principes

Barème en l’absence de taux personnalisé

Format du fichier barème présent sur le serveur de nomenclature

Le barème avec un format exploitable par les logiciels est disponible sur le serveur de

nomenclature net-entreprises.fr

Bien que ce fichier soit disponible sur le serveur de nomenclature, il ne sera pas

intégré dans la brique de contrôle. Un abonnement est disponible afin d’être notifié de

chaque évolution du fichier barème présent sur le serveur de nomenclatures

Le fichier a le format suivant (.csv) :

Année/Barème/Tranche/Premièrevaleur/Dernièrevaleur Taux -

2017/33/20/58948,00/999999999999,99 43

Lien vers le format CSV « Barèmes des taux non-personnalisés » :

http://www.net-entreprises.fr/nomenclatures-dsn-p3v1/

29Atelier éditeurs du 17/09/2018

Rappel des principes

Fiabilisation des données - BIS

Le besoin de certification des données d’identité (via le NIR) pour permettre la bonne remontée des

taux personnalisés et actualisés de la DGFiP aux collecteurs implique :

La nécessaire mise à niveau de la qualité des NIR dans les systèmes d’information des collecteurs en

amont de l’entrée dans le dispositif (les NIA sont également admis car assimilés à des NIR)

La prise en compte au fil de l’eau du bilan d’identification des individus (BIS) qui sera remonté sur le

tableau de bord, l’objectif étant l’amélioration continue des données d’identité

L’utilisation dans un temps limité et de manière exclusive (plus de NIR provisoire) d’un numéro

technique temporaire (NTT) lorsque le NIR ou le NIA n’est pas connu par l’émetteur au moment de

l’échéance. Ce contrôle est réalisé sur l’ensemble des données d’identité transmises (NIR, nom,

prénom, date et lieu de naissance, département de naissance, pays de naissance)

A l’issue de ce traitement, le dispositif met ensuite à disposition du déclarant sur son tableau de bord

le bilan d’identification des personnes (BIS) présentes dans la déclaration, pour rectification, dès lors

qu’une anomalie est présente (bloquante ou non bloquante)

Le contrôle aboutit à un compte rendu de traitement s’il y a lieu, détaillant alors les anomalies

suivantes :

La liste des NIR retrouvés et rectifiés,

La liste des NIR non identifiés.

Le Bilan d’identification des individus (BIS) permet de vérifier :

L’éventuelle présence d’anomalies : le bilan présente la liste des individus en anomalie (en affichant en

parallèle les informations transmises dans la déclaration et celle connues dans le référentiel SNGI)

Si le/les individu(s) transmis sont tous correctement identifiés, le tableau de bord ne présentera pas de

lien de téléchargement mais uniquement l’information « Réussite du traitement »

30Atelier éditeurs du 17/09/2018

Rappel des principes

Points d’attention

Gestion des arrondis

La somme totale de PAS à reverser à la DGFiP, portée dans la rubrique

S21.G00.20.005 - Montant du versement, doit être arrondie à l'euro entier le plus proche,

les deux décimales étant valorisées à zéro (0,50 valant 1,00 €).

Cet arrondi s’effectue par support déclaratif (y compris à la fraction en cas de fractions

multiples pour un établissement).

Exemple :

• Une DSN avec 2 individus, montants de PAS prélevés 10,12 € et 8,03 €.

• Le bloc versement organisme comportera un montant à prélever de 18.00 € (soit

18.15 € arrondi à 18.00 €).

Fiche consigne sur la règle d'arrondi qui s'appliquera dans le calcul des montants de

PAS à prélever et à reverser : http://dsn-

info.custhelp.com/app/answers/detail/a_id/1802/kw/1802

31Atelier éditeurs du 17/09/2018

Rappel des principes

Points d’attention

Régularisation d’un trop versé pour le PAS

En cas de constat d'un trop-versé, il est préconisé de mettre en œuvre en priorité le

mécanisme de la compensation sur le revenu imposable courant du bénéficiaire du mois

au titre duquel la régularisation est effectuée (bloc versement 50). Le collecteur ne

renseigne alors pas de bloc régularisation spécifique.

Si une partie ou la totalité du montant trop-versé est récupérée hors compensation, le

montant de trop-versé récupéré auprès de l'individu est renseigné dans un bloc

régularisation S21.G00.56 de type « 03 » ; c’est le taux appliqué à l’origine, durant le mois

de l'erreur, qui est appliqué

Ce type de régularisations intervient dans la limite de la prescription attachée à la

prestation ou à la rémunération

Fiche consigne sur la prise en compte d’un trop-versé pour le PAS : http://dsn-

info.custhelp.com/app/answers/detail/a_id/1815/kw/1815

32Atelier éditeurs du 17/09/2018

Rappel des principes

Points d’attention

Régularisation d’une erreur de taux ou d’une rémunération nette fiscale

pour le PAS

Les rectifications d'erreurs de taux ou d'assiette du fait du collecteur interviennent dans

l'année civile N de survenance de l'erreur

Cependant, une mesure de tolérance permet de déclarer ce type de rectification

d'assiette ou de taux jusqu'au 5 ou 15 février de l'année (via la déclaration du mois de

janvier N+1 déposée en février N+1)

Le type de bloc régularisation à utiliser est : « 01 - Rectification sur assiette » ou « 02 -

Rectification sur taux ».

Il est demandé d’utiliser un bloc régularisation par mois d’erreur (avec possible

regroupement, mais en conservant a minima un bloc par année civile).

Fiche consigne sur la régularisation d’une erreur de taux ou d’une rémunération nette

fiscale pour le PAS : http://dsn-info.custhelp.com/app/answers/detail/a_id/1814/kw/1814

33Atelier éditeurs du 17/09/2018

Rappel des principes

Rappel du planning

34Atelier éditeurs du 17/09/2018

Rappel des principes

Rappel des principales consignes

La base de connaissance

Recensement des fiches consignes

Actualités et dernières publications

Guide de démarrage (inscription, identification des salariés, périmètre…)

Un guide d’utilisation de cette base de connaissance est disponible sur ce lien

http://www.dsn-info.fr/documentation/guide-base-de-co-bibliotheque.pdf

L’assistance support

Des questions concernant DSN PAS peuvent être posées par les mêmes canaux que pour

toute question relative à la DSN :

• L’assistance téléphonique DSN : 0811 376 376

• Un formulaire est accessible sur la base de connaissances : https://dsn-

info.custhelp.com/app/ask

Les questions nécessitant une expertise DGFiP sont aussi gérées via ce canal : le support

escalade l’analyse autant que de besoin. Merci de respecter ce canal.

35Ordre du jour

Deuxième Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

Annexes

36Atelier éditeurs du 17/09/2018

TOPAze

Macroplanning

TOPAze est une solution d’appel de taux réactif indépendante de la DSN,

conçue pour permettre à des déclarants de récupérer des taux de PAS

individualisés en amont des déclarations mensuelles

Les grands principes de fonctionnement prévus sont les suivants :

L’accès au service est proposé dès lors que le déclarant est inscrit à la DSN

ou PASRAU

Le service ne fonctionne initialement que sur les modes EDI et EFI

Les demandes sont des fichiers au format CSV, composés de 17 données par

individu

La volumétrie des appels est limitée (maximum de 10.000 individus par

demande)

Les CRM transmis auront strictement le même format que les CRM transmis

dans le cadre de la DSN (et Pasrau)

L’usager pourra aller sur son espace personnel sous impots.gouv.fr pour voir

qui a appelé son taux via TOPAze

Une note reprenant ces grands principes de fonctionnement a été actualisée

sur dsn-info.fr le 8 juin 2018 : http://dsn-info.fr/documentation/donnees-taux-du-

pas.pdf

37Atelier éditeurs du 17/09/2018

TOPAze

Macroplanning

Le planning prévu de TOPAze sur la plateforme de tests est le suivant :

Mi-juillet : depuis le 13/07, les collecteurs peuvent accéder au service en ligne sur la

plateforme de tests, pour tester la conformité des fichiers déposés, mais aucun retour

n’est transmis suite au dépôt d’une demande

Mi-octobre et novembre 2018 : phase de test avec des appels de taux et réponses CRM

transmises par la DGFiP

La mise en production aura lieu en décembre 2018, avant le lancement du PAS

38Ordre du jour

Deuxième Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

Annexes

39Atelier éditeurs du 17/09/2018

Echange avec les participants

Echange en séance avec les participants sur leur planning/leurs

éventuelles difficultés/questions en suspens

40Ordre du jour

Deuxième Partie : Rappel des fondamentaux

Rappel des principes

Rappel sur TOPAze

Echange avec les participants

Annexes

41Atelier éditeurs du 17/09/2018

Rappel des principes

Rappel des cas spécifiques

Les indemnités journalières subrogées (IJ subrogées)

Le PAS s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ

complémentaires, dès lors qu'elles sont imposables. C'est à l'organisme qui verse les revenus de

procéder au prélèvement du montant de l'impôt sur le revenu. Dans le cas des IJ subrogées, c'est à

l'employeur réalisant la subrogation de réaliser le prélèvement Publications de 6 fiches consignes

relatives aux IJ

Fiche sur les IJ subrogées versées à un apprenti/stagiaire : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1912/kw/1912

Fiche sur les IJ subrogées versées à un individu rémunéré au titre d’un contrat court : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1913/kw/1913

Fiche sur les modalités déclaratives IJ subrogées pour le PAS : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1851/kw/1851

Fiche sur la limite de deux mois dans l’imposition des IJ maladie subrogées pour le PAS : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1854/kw/1854

Fiche sur la régularisation des IJ subrogées de base : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1920/kw/1920

Index sur les IJ subrogées : https://dsn-info.custhelp.com/app/answers/detail/a_id/1921/kw/1921

42Atelier éditeurs du 17/09/2018

Rappel des principes

Rappel des cas spécifiques

Les apprentis et les stagiaires

Dans le cas d'un contrat d'apprentissage ou de stage, la rémunération versée à un

apprenti ou un stagiaire est exonérée d'impôt sur le revenu en deçà d'un seuil annuel

correspondant au montant du SMIC annuel (ex : seuil fixé à 17 599 € pour 2016). Ce

montant est révisé chaque année (cf. art. 81 bis du Code Général des Impôts)

Fiche sur les modalités déclaratives des rémunérations versées à un apprenti ou

stagiaire en contexte PAS : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1853/kw/1853

Fiche sur les modalités déclaratives des régularisations réalisées en contexte PAS dans

le cas des apprentis et stagiaires : http://dsn-

info.custhelp.com/app/answers/detail/a_id/1897/kw/1897

Fiche sur les régularisations opérées au bénéfice des apprentis et stagiaires en contexte

du prélèvement à la source : http://dsn-

info.custhelp.com/app/answers/detail/a_id/1899/kw/1899

43Atelier éditeurs du 17/09/2018

Rappel des principes

Rappel des cas spécifiques

Les contrats courts

Les contrats courts – contrats à durée déterminée ou contrats de mission n'excédant pas

2 mois, et contrats à terme imprécis dont la durée minimale n'excède pas 2 mois – font

l’objet de consignes spécifiques

Fiche sur l’application des grilles de taux par défaut de PAS dans le cadre d'un contrat à

durée déterminée qui n'excède pas deux mois ou dont le terme est imprécis : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1389/kw/1389

Fiche sur les modalités d'application des taux (et d'abattement d'assiette) dans le cas

d'un double contrat sur un même mois (dont le cas précis d’un contrat à durée déterminée

n'excédant pas 2 mois ou à terme imprécis) : https://dsn-

info.custhelp.com/app/answers/detail/a_id/1751/kw/1751

Fiche sur le barème appliquer en l'absence d'information sur la période de référence du

contrat : https://dsn-info.custhelp.com/app/answers/detail/a_id/1759/kw/1759

Fiche sur le versement d'IJ subrogées à un individu rémunéré au titre d'un contrat court :

https://dsn-info.custhelp.com/app/answers/detail/a_id/1913/kw/1913

44Merci de votre attention

Vous pouvez aussi lire