Perspectives économiques mondiales 2020-21 - Voir ou revoir la visioconférence Visioconférence du 25 mars 2020 - Symop

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives économiques mondiales

2020-21

Visioconférence du 25 mars 2020

Voir ou revoir la visioconférence

© Document exclusivement réservé aux adhérents de Rexecode

L’objet de cette réunion est de tenter d’évaluer l’impact

de la pandémie du Covid 19 sur l’économie mondiale

1. Partie de Chine en janvier 2020, la contamination

a reflué en Chine mais elle touche tous les pays à

des degrés divers

2. Outre les drames humains, elle provoque des

réactions des acteurs économiques et des

gouvernements qui bouleversent les perspectives

antérieures

3. Nous tentons d’évaluer les perspectives nouvelles

pour 2020 et 2021 en partant de nos perspectives

de décembre dernier et de différentes hypothèses

sur le déroulement et la fin de la pandémie.

Réunion de perspectives économiques – mercredi 25 mars 2020 2

Au cours de cette visio-conférence plusieurs

approches complémentaires seront présentées

1. Point de la propagation, scénarios d’évolution de

la pandémie (MD)

2. Essai de mesure de l’impact économique dans

deux scénarios médians et perspectives mondiales

associées (DF)

3. Les risques d’amplification des déséquilibres et les

mécanismes stabilisateurs de la zone euro (CHC)

Réunion de perspectives économiques – mercredi 25 mars 2020 3

Agenda

1 Scénarios d’évolution de la pandémie et mécanismes de

transmission à l’économie

2 Mesure du choc et scénario 2020-2021

3 Décisions et risques pour la zone euro

4

Perspectives – 25 mars 2020 © Document exclusivement réservé aux adhérents de Rexecode

Quelques précisions sur la terminologie et les statistiques

Dans les statistiques (OMS par exemple) un « cas » est une personne qui

a été confirmée contaminée (sans prendre en compte les éventuelles

guérisons). Les cas peuvent être sans symptômes (mais contagieux),

bénins ou graves.

Le diagnostic peut s’appuyer sur un test spécifique ou sur une analyse

des symptômes et d’une radio pulmonaire.

Les comparaisons de niveaux sont influencées par les méthodes de

mesure.

On peut examiner le nombre cumulé de cas ou la vitesse d’augmentation

c’est-à-dire l’augmentation quotidienne: les courbes permettent

d’identifier la « vague », le « pic », et puis le « reflux » s’il est déjà amorcé

ou réalisé.

Réunion de perspectives économiques – mercredi 25 mars 2020 5

L’épidémie en Chine: évolution du nombre cumulé

Nombre de cas de personnes contaminées par le Coronavirus

90000

80000

70000

60000

50000

40000

30000

20000

Sources: OMS, National Health Commission pour la Chine

Calculs Rexecode

10000

0

Contamination

Réunion de perspectives économiques – mercredi 25 mars 2020 6

Chine : le nombre de nouveaux cas par jour suggère que le début du

reflux a eu lieu un peu avant la mi-février. Il est presque total depuis

la fin février

Nouveaux cas

16 000

Sources: National Health Commission

Calculs Rexecode

14 000

12 000

10 000

8 000

6 000

4 000

2 000

0

Réunion de perspectives économiques – mercredi 25 mars 2020 7L’épidémie en Corée: l’évolution du nombre

cumulé de cas

Nombre de cas de personnes contaminées par le Coronavirus en Europe

10000

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

18‐févr. 21‐févr. 24‐févr. 27‐févr. 1‐mars 4‐mars 7‐mars 10‐mars 13‐mars 16‐mars 19‐mars 22‐mars

Corée

Réunion de perspectives économiques – mercredi 25 mars 2020 8Corée : le nombre de nouveaux cas s’est inversé la première semaine

de mars mais il n’est pas revenu tout à fait à zéro

Nouveaux cas

2 000

Sources: OMS, National Health Commission pour la Chine

Calculs Rexecode

1 800

1 600

1 400

1 200

1 000

800

600

400

200

0

19‐févr.

20‐févr.

21‐févr.

22‐févr.

23‐févr.

24‐févr.

25‐févr.

26‐févr.

27‐févr.

28‐févr.

29‐févr.

1‐mars

2‐mars

3‐mars

4‐mars

5‐mars

6‐mars

7‐mars

8‐mars

9‐mars

10‐mars

11‐mars

12‐mars

13‐mars

14‐mars

15‐mars

16‐mars

17‐mars

18‐mars

19‐mars

20‐mars

21‐mars

22‐mars

23‐mars

24‐mars

Corée

Réunion de perspectives économiques – mercredi 25 mars 2020 9L’épidémie en Europe (Italie, France, Allemagne, Espagne):l’Italie est

atypique, l’Espagne suit une trajectoire comparable, la France et

l’Allemagne sont sur une exponentielle plus basse (changement de méthode en

Allemagne?)

Nombre de cas de personnes contaminées par le Coronavirus en Europe

70000

60000

50000

40000

30000

20000

10000

0

18‐févr. 21‐févr. 24‐févr. 27‐févr. 1‐mars 4‐mars 7‐mars 10‐mars 13‐mars 16‐mars 19‐mars 22‐mars

Italie France Allemagne Espagne

Réunion de perspectives économiques – mercredi 25 mars 2020 10Nouveaux cas de contaminations: la vitesse de diffusion donne un espoir de

stabilisation en France et en Italie (surveiller les jours prochains). Pour

l’Allemagne le changement de méthode perturbe sans doute

l’interprétation.

Nouveaux cas

16 000

Sources: OMS, National Health Commission pour la Chine

Calculs Rexecode

14 000

12 000

10 000

8 000

6 000

4 000

2 000

0

Chine Corée Italie France Allemagne

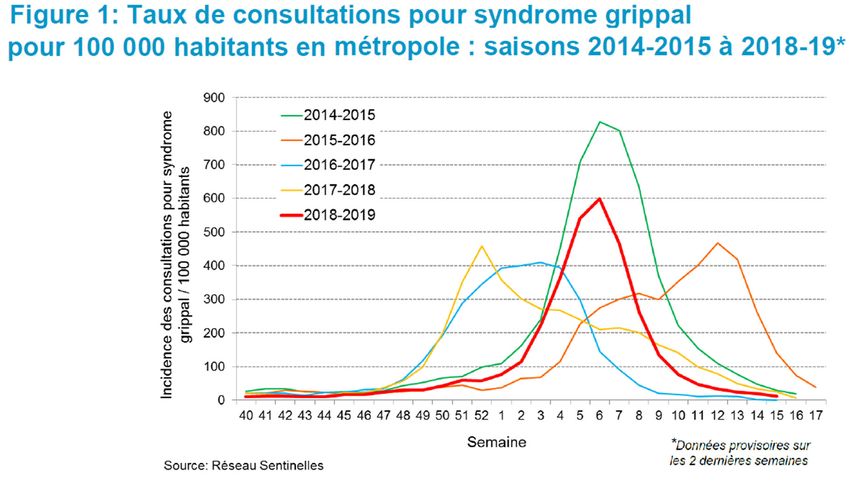

Réunion de perspectives économiques – mercredi 25 mars 2020 11Pour mémoire: le rythme de propagation de la grippe saisonnière en France. Elle se termine au plus tard fin avril (mais est-ce comparable au covid?) Réunion de perspectives économiques – mercredi 25 mars 2020 12

Le SRAS de 2003 s’était inversé début avril et terminé début juin Réunion de perspectives économiques – mercredi 25 mars 2020 13

Quelques enseignements pour les hypothèses à retenir

pour l’évaluation économique

• L’Italie et la France approchent peut-être du point

d’inflexion, pas l’Espagne

• Incertitude sur l’Allemagne

• Les Etats-Unis sont en phase d’accélération

• Hypothèse retenue : Un confinement se terminant

en France dans la deuxième quinzaine d’avril est

concevable, les perspectives présentées

retiennent un mois de confinement (hypothèse

basse) à deux mois (Hypothèse alternative

Réunion de perspectives économiques – mercredi 25 mars 2020 14La macroéconomie du confinement (schéma simplifié)

Contraction (contrainte)

de la quantité de travail

baisse de la production

Baisse des recettes

publiques

Chômage des Baisse des revenus

travailleurs des entreprises et

des indépendants

Compensations Baisse des revenus Baisse de Hausse de la

publiques des ménages et de l’investissement demande de crédit

la consommation

Augmentation du besoin Baisse de la Dégradation des

de financement public demande finale bilans des banques

Une boucle positive : prix du pétrole. Effets négatifs: hausse des taux d’intérêt,

des prix, hausse de la fiscalité, zone euro

15Agenda

1 Scénarios d’évolution de la pandémie et mécanismes de

transmission à l’économie

2 Mesure du choc et scénario 2020-2021

3 Décisions et risques pour la zone euro

16

Perspectives – 25 mars 2020 © Document exclusivement réservé aux adhérents de RexecodeLes premiers indicateurs de l’empreinte de la récession,

en Chine sur la production industrielle…

Chine

Production industrielle

2015=100

130

120

110

100

90

80

70

60

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Source : National Bureau of Statistics © Rexecode

17

Perspectives – 25 mars 2020… aux Etats-Unis, avec l’amorce d’une remontée des

inscriptions au chômage ….

Etats-Unis

Nouvelles demandes d'inscription au chômage

Nombre d'allocations

700000

600000

500000

400000

300000

200000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Source : Department of Labor © Rexecode

18

Perspectives – 25 mars 2020… en Europe, les indices du climat des affaires chutent

dans l’industrie manufacturière,…

Indice PMI manufacturier

65

60

55

50

45

Zone euro

France

Allemagne

40

35

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Source : Markit Economics © Rexecode

19

Perspectives – 25 mars 2020… ils s’effondrent dans les services.

Indice PMI services

70

60

50

40

Zone euro

France

Allemagne

30

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Source : Markit Economics © Rexecode

20

Perspectives – 25 mars 2020Sur les marchés financiers, le retour en flèche des primes

de risque, ici sur les obligations corporate

Etats-Unis

Taux des obligations corporate

24.0

21.0

18.0

AAA BBB High Yield

15.0

12.0

9.0

6.0

3.0

0.0

janv.-2005 janv.-2006 janv.-2007 janv.-2008 janv.-2009 janv.-2010 janv.-2011 janv.-2012 janv.-2013 janv.-2014 janv.-2015 janv.-2016 janv.-2017 janv.-2018 janv.-2019 janv.-2020

Source : ICE BofAML, retrieved from FRED

21

Perspectives – 25 mars 2020Les marchés boursiers dévissent.

Cours des actions: indices mondiaux

Indice boursier mondial en dollar

Base 100 au 30 décembre 2005

190

180

170

160

150

140

130

120

110

2015 2016 2017 2018 2019 2020

Source : MSCI Emerging Markets © Rexecode

22

Perspectives – 25 mars 2020Le dollar s’apprécie fortement. Attention à la dépréciation

des devises des économies dites « matières premières ».

Etats-Unis

Taux de change effectif nominal

2010=100

140

135

130

125

120

115

110

105

100

2014 2015 2016 2017 2018 2019 2020

Source : JP Morgan © Rexecode

23

Perspectives – 25 mars 2020Comment apprécier l’ampleur du choc économique ?

Le cas de la France

La recherche d’indicateurs à plus haute fréquence

La consultation des adhérents de Rexecode

La combinaison d’hypothèses sur le comportement de la demande

La combinaison d’hypothèses sur le comportement de l’offre de travail

Intégrer les réponses des politiques publiques

Ne pas oublier l’impact des « exogènes »

24

Perspectives – 25 mars 2020Apprécier l’ampleur des chocs à partir d’indicateurs à

haute fréquence

25

Perspectives – 25 mars 2020La très grande hétérogénéité des comportements des

secteurs selon les adhérents de Rexecode

De 6 000 immatriculations de véhicules / jour à 300 / jour

70 à 80 % des chantiers à l‘arrêt dans le bâtiment.

3 cas de figure dans l’industrie :

- des activités qui ferment par effondrement des commandes du marché

ou des grands donneurs d’ordre, manque de MP, pb logistiques,

absentéisme salarial (mécanique, auto, ameublement…)

- suspension de production pour désinfection ou pour mettre en place les

mesures sanitaires barrière dans l’usine (aéronautique)

- toujours en activité, notamment les secteurs prioritaires : santé, énergie,

eau, déchets, alimentation, télécom, chimie hygiène ...mais ils pourraient

ralentir si davantage de salariés sont absents car malades

Un exemple type : la plasturgie avec un effondrement de l’activité liée à

l’auto et à la construction et une accélération de l’emballage pour IAA

26

Perspectives – 25 mars 2020Quel impact sur le niveau de la demande finale ?

Le jeu des hypothèses à retenir

Fort recul des échanges internationaux (hyp : 2/3 des exportations

empêchées)

Retard dans l’exécution des projets d’investissement (hyp : -67 %)

Hétérogénéité de l’évolution de la consommation des ménages selon les

postes de dépenses.

Arrêt complet de la consommation par « interaction sociale » (restaurants,

activités de loisirs, culture, voyages…)

Des décisions d’achats repoussés dans le temps (automobile, matériel

électroménager…)

Des dépenses indifférentes au contexte (loyer, assurances, services financiers,

…)

Des dépenses en accélération (communications, alimentation, produits de

santé…)

Quelle « récupération » de la dépense non effectuée lors du confinement ?

Plus il sera long, moins la récupération sera élevée. Hyp. : 50 % de

l’investissement et des exportations non réalisées sont récupérées,

modulation selon les postes de dépenses pour la consommation.

Travail sur un TES à 139 branches / produits

27

Perspectives – 25 mars 2020L’évolution de la demande au cours

d’un mois de confinement.

Exportations mensuelles : -67 %

Investissement mensuel total : -67 % + contribution négative des stocks

Consommation publique : + 2 % (médicaments et soins en hausse, activités de

transport et culture et loisirs en baisse).

Consommation mensuelle des ménages : -20,8 % (recul de 21 milliards

d’euros, 1 point de PIB d’épargne forcée).

Les plus fortes baisses : services de loisirs et culturels, hébergement-rest.,

agences de voyages, transports aériens, commerce auto : -80 %

Les plus fortes hausses : alimentation, santé, télécommunications…

41 % de le demande finale non effectuée au cours d’un mois est

« récupérée »

Les ordres de grandeur précédents ne sont pas strictement linéaires.

L’allongement du confinement exercera un recul probablement plus fort de la

demande finale chaque mois et une moindre récupération ultérieure.

- Demande finale nette d’importations : - 65 mrds, -2,8 pt PIB

- Récupérations (nettes imports) : 26 mrds, 1,1 pt de PIB

- Demande « perdue » : -38 mrds, -1,7 pt PIB

28

Perspectives – 25 mars 2020Les conséquences économiques de la crise sanitaire et le

confinement : une approche par l’offre

Dans chaque branche hypothèses de répartition entre

1. Activité maintenue sur site

2. Activité en télétravail

3. Heures chômées

Perte d’activité par branche (modulo certains effets sur la productivité)

Activité majoritairement maintenue sur site

• Consommation finale prioritaire : santé/hôpital, industrie pharmaceutique,

commerce de détail, énergie/eau, télécommunications

• Principaux intrants : chimie, papier-carton, plasturgie, agriculture et industries

agro-alimentaires, commerce de gros, entreposage et fret

Au moins 2/3 des effectifs au chômage technique dans le reste de l’industrie :

automobile, machines et équipements, textile, meubles…

Arrêt : Hébergement-restauration, construction, immobilier, arts et spectacles.

Télétravail : Services aux entreprises (conseil, services juridiques, financiers,

administratifs…)...

Perspectives – 25 mars 2020 291 mois de confinement devrait peser sur l’offre de travail en

2020 pour un impact estimé de l’ordre de 3 points de PIB

Au total, pendant la durée du confinement, en moyenne dans l’économie :

• 32% des heures travaillées maintenues sur site

• 37% en télétravail

• 31% heures chômées

Dans l’hypothèse d’un confinement d’une durée d’un mois, cette contrainte

sur les heures travaillées réduirait le niveau du PIB de 3 points en 2020

Effets quasi-linéaires : chaque mois de confinement supplémentaire réduirait

de 3 points le niveau du PIB

Perspectives – 25 mars 2020 30Le déficit public risque de dépasser 5% du PIB en 2020

Prévision Rexecode pour 2020 avant la crise sanitaire :

• déficit public de 2,5% du PIB

• croissance de 1,2%

Dans l’hypothèse d’un confinement d’un mois (avec une prévision de

récession de 2,6% du PIB), le déficit public atteindrait 5,2% du PIB

o Effet mécanique conjoncturel : -2,1 points de PIB

o Hypothèse : 20% des reports fiscaux et sociaux in fine transformés en

annulation : coût de 7 Md€ en 2020 : -0,3 point de PIB

o Coût du chômage partiel (taux de recours de 50%) : -0,3 point de PIB

31L’effondrement du cours du baril (-46 % en 2020 par

rapport à 2019) procure 0,6/0,7 point de PIB à deux ans.

Cours des matières premières

Pétrole brut (dollars / baril)

Brent

120

100

80

60

40

20

2014 2015 2016 2017 2018 2019 2020

Source : Datastream © Rexecode

32

Perspectives – 25 mars 2020En résumé,

De manière instantanée, pour un mois de confinement :

- Effet de demande : -2,8 point de PIB + contribution négative des stocks de

0,6 point environ

- Effet d’offre de travail : baisse des heures travaillées d’un équivalent de 3

point de PIB

Récupération ultérieure (effet de désépargne des ménages principalement) :

1,1 point de PIB + contribution positive des stocks à la croissance de 0,6 pt

Effet de stimulation par les finances publiques de faible ampleur

(compensation de pertes de revenus et non relance).

Effet de stimulation par la baisse du prix du pétrole : impact sur 2021.

Les inconnues : quelle annulation de projets d’investissement ? quelle

destruction du capital par disparition d’entreprises ?…

Au total : une perte permanente du niveau du PIB de 1,7 point.

Nous retenons 2 points environ pour un mois de confinement.

Perspectives – 25 mars 2020 33Nos perspectives macroéconomiques pour la France.

Avec une hypothèse d’un mois de confinement.

2019 2020 2021

Evolution en % (sauf mention autre)

PIB 1,3 -2,6 2,5

Inflation 1,1 0,3 2,0

Emploi salarié marchand 1,5 -1,2 0,2

Taux de chômage au sens du BIT (%) 8,4 9,1 9,0

Pouvoir d’achat du RDB des ménages 1,9 0,6 0,3

Consommation des ménages (volume) 1,2 -3,5 4,6

EBE des SNF (valeur, en %) 8,2 -10,2 9,1

Investissement productif (volume, %) 4,3 -7,6 0,1

-0,8 -1,7 -1,5

Balance courante ( % du PIB)

Solde des comptes publics (% PIB) -2,9 -5,2 -4,0

Source : Perspectives Rexecode – 25 mars 2020

Perspectives – 25 mars 2020 34Un profil d’activité en V. Retour au niveau initial d‘activité

en fin d’année prochaine.

Sorties de récession en France

106

Le PIB est basé à 100 à la date du point haut du niveau du PIB (avant l'entrée en récession)

104

102

100

98

96

Source: Insee, calculs Rexecode

94

T‐8 T‐7 T‐6 T‐5 T‐4 T‐3 T‐2 T‐1 T‐0 T+1 T+2 T+3 T+4 T+5 T+6 T+7 T+8

1992T2 2008T1 2019T4

35

Perspectives – 25 mars 2020Perspectives centrales

Pétrole (moyenne 2020) 34 $

US : 2,0 %

Inflation sous-jacente (2020)

Zone euro : 0,8 %

Euro / $ (moyenne 2020) 1,11

US : 1,0 %

Taux 10 ans (moyenne 2020)

Allemagne : -0,3 %

Source : Perspectives Rexecode – 25 mars 2020

36

Perspectives – 25 mars 2020Perspectives Monde 2020-2021

Avec une hypothèse d’un mois de confinement

Taux de croissance du PIB

2019 2020 2021

Monde 2,8 -0,2 3,5

dont

Etats-Unis 2,3 -2,8 2,0

Zone euro 1,2 -2,7 3,0

Allemagne 0,6 -3,1 3,7

Italie 0,3 -4,4 2,0

hors OCDE 3,9 1,5 4,6

dont Chine 6,1 2,5 5,9

Source : Perspectives Rexecode – 25 mars 2020

37

Perspectives – 25 mars 2020Agenda

1 Scénarios d’évolution de la pandémie et mécanismes de

transmission à l’économie

2 Mesure du choc et scénario 2020-2021

3 Décisions et risques pour la zone euro

38

Perspectives – 25 mars 2020 © Document exclusivement réservé aux adhérents de RexecodeL’ampleur de la crise a exigé des réponses budgétaires

nationales massives dans les pays européens

Exemple de l’Italie : une enveloppe de 25Md€ (1,2% du PIB)

500M€ de soutien à Alitalia

150M€ pour la réquisition de matériel sanitaire

150M€ pour un fonds de soutien au « Made in Italy »

130M€ de fonds fléchés vers le secteur du cinéma, spectacle et audiovisuel

85M€ de budget supplémentaire pour la plateforme d’enseignement à

distance

50M€ d’achats de denrées alimentaires pour les démunis

20M€ de travaux d’urgence dans les prisons

Primes exceptionnelles : 1000 euros pour les professionnels de santé, 600

euros pour les indépendants, saisonniers et babysitters, 100 euros pour les

employés à faible salaire travaillant encore

Crédits d’impôts sur les loyers des négoces et boutiques, suspension de

retenues fiscales

Soutien financier aux PME pour la production de masques

39

Perspectives – 25 mars 2020Or la dette publique italienne atteint déjà un niveau

préoccupant

40

Perspectives – 25 mars 2020Le contexte a entraîné un accès de tension sur les spreads

souverains…

41

Perspectives – 25 mars 2020…que la BCE a calmé temporairement (avec aussi la

suspension provisoire des règles budgétaires européennes)

12 mars 2020 : 3 mesures ciblées et une supervision assouplie

Nouvelles opérations LTRO temporaires pour assurer la liquidité du système

bancaire

Opérations TLTRO III encore assouplies dès juin 2020 pour assurer le crédit

aux PME

Achats d’actifs obligataires supplémentaires de 120Md€ d’ici fin 2020 pour

apaiser les marchés

Assouplissement des critères prudentiels de supervision bancaire (capital et

liquidité)

18 mars 2020 : Pandemic Emergency Purchase Programme (PEPP)

Enveloppe supplémentaire de 750Md€ d’achats d’obligations publiques et

privées d’ici fin 2020

Allocation géographique des achats pouvant dévier temporairement des clés

de capital

“Issuer limits” pouvant être contournées

42

Perspectives – 25 mars 2020Le bilan de la BCE va repartir à la hausse après 3 années

de stabilisation

43

Perspectives – 25 mars 2020Difficile de dire si le choc sanitaire sera symétrique, mais

ses effets sur les finances publiques seront asymétriques

44

Perspectives – 25 mars 2020Le MES et l’OMT sont les deux dispositifs existants

pouvant être activés en situation de crise asymétrique (1/2)

MES OMT

Mécanisme Européen de Stabilité Opérations Monétaires sur Titres

European Stability Mechanism Outright Monetary Transactions

Description Institution financière internationale Programme d’achats de titres

pouvant lever des fonds sur les souverains de la BCE

marchés financiers

Genèse Etabli en 2012 par traité Annoncé par M. Draghi en septembre

intergouvernemental, succédant aux 2012 mais jamais encore utilisé

FESF et MESF sans fondement

juridique dans les traités européens

Modalités 1) Prêts dans le cadre d’un programme Achats directs d’obligations

d’intervention d’ajustement macroéconomique, 2) souveraines de pays en difficulté de la

achats de dette sur le marché primaire zone euro dont la maturité est de 1 à 3

ou secondaire, 3) lignes de crédit de ans, sur le marché secondaire

précaution, 4) recapitalisation bancaire

directe ou indirecte

Capacité Capacité de prêt plafonnée à 500Md€, Pas de limites quantitatives ex ante

aujourd’hui de 410Md€ compte-tenu

des engagements résiduels ; mais le

capital du MES peut être relevé de 80

Md€ aujourd’hui à 700 Md€ 45

Perspectives – 25 mars 2020Le MES et l’OMT sont les deux dispositifs existants

pouvant être activés en situation de crise asymétrique (2/2)

MES OMT

Mécanisme Européen de Stabilité Opérations Monétaires sur Titres

European Stability Mechanism Outright Monetary Transactions

Décision Décisions au Conseil des Gouverneurs Décisions par le Conseil des

(ministres des finances) prises à Gouverneurs de la BCE

l’unanimité sauf procédure d’urgence

où prises à une majorité qualifiée de

85%, donnant de facto un droit veto à

Allemagne, France et Italie

Conditionnalité Conditionnalité stricte : 1) Avoir fait appel au MES et avoir

engagements de réformes budgétaires accepté la conditionnalité de son

et structurelles (signature d’un MoU) et assistance

2) nécessité pour un Etat insolvable de

négocier un plan de restructuration

global avec ses créanciers privés

Prise de risque Prêts bénéficiant du statut de créance La BCE accepte d’être traitée comme

privilégiée, cad. seulement inférieurs à les autres créanciers en cas de défaut

ceux du FMI

46

Perspectives – 25 mars 2020Le débat est lancé autour de nouveaux dispositifs pour

soutenir asymétriquement les Etats en difficulté

Covid bonds

Ligne de crédit Covid au sein du MES

Autres formes de « monétisation » de la dette Covid…

47

Perspectives – 25 mars 2020Merci de votre attention !

Des questions ?

Perspectives – 25 mars 2020 © Document exclusivement réservé aux adhérents de RexecodeAnnexe Perspectives – 25 mars 2020 © Document exclusivement réservé aux adhérents de Rexecode

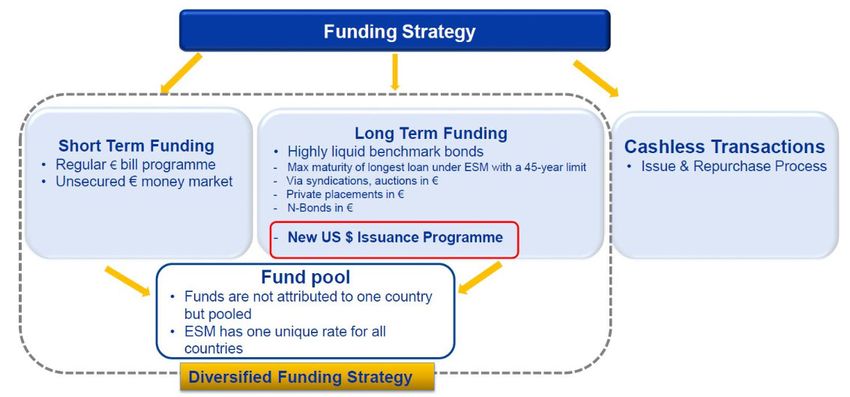

Le MES s’appuie sur une stratégie de financement

diversifiée

50

Perspectives – 25 mars 2020Vous pouvez aussi lire