Pictet-Global Megatrend Selection - Point de gestion

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Pictet-Global Megatrend Selection

Point de gestion

T2 2022

Yann Louin - Senior Sales Manager

1 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document marketing est à destination des investisseurs professionnels

Yann Louin - Sales Manager

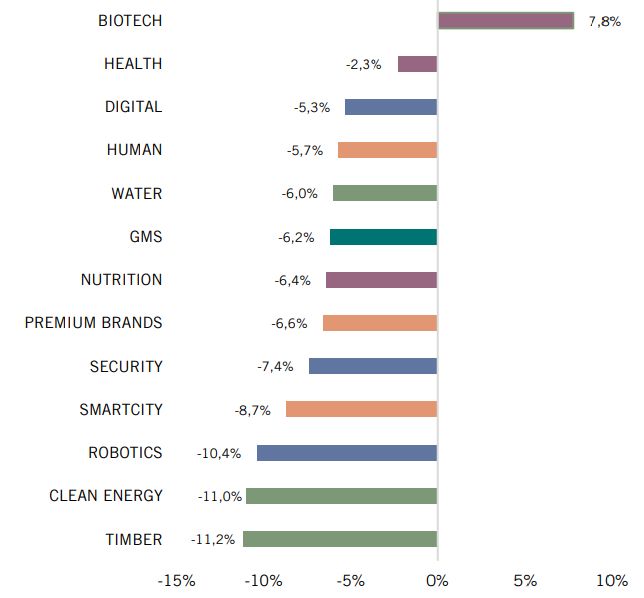

Le mois de juin a de nouveau été chahuté sur les marchés actions. Pictet-Global Megatrend Selection (GMS) est resté en

en ligne avec l’indice actions monde.

Les marchés continuent de souffrir des confinements dans les grandes métropoles chinoises, de l'inflation et de la guerre

en Ukraine. La stratégie Biotech réalise la meilleure performance de la gamme thématique, grâce au retour des opérations

de M&A dans le secteur. En revanche, Timber relâche un peu de terrain en raison notamment de l'impact de la hausse

des taux sur l'immobilier américain. L'écart entre les deux stratégies est d'environ 20% sur le mois écoulé.

Tout l’intérêt du rebalancement mensuel a pris forme en juin. Au cours des mois précédents, Timber, qui était le meilleur

performeur de l'année, avait été écrêté au profit de Biotech, qui était le plus en difficulté.

Performances du T2 2022 Performances du mois de juin 2022

Source : Pictet Asset Management, données au 30/06/2022, performances pour la part P EUR, nettes de frais

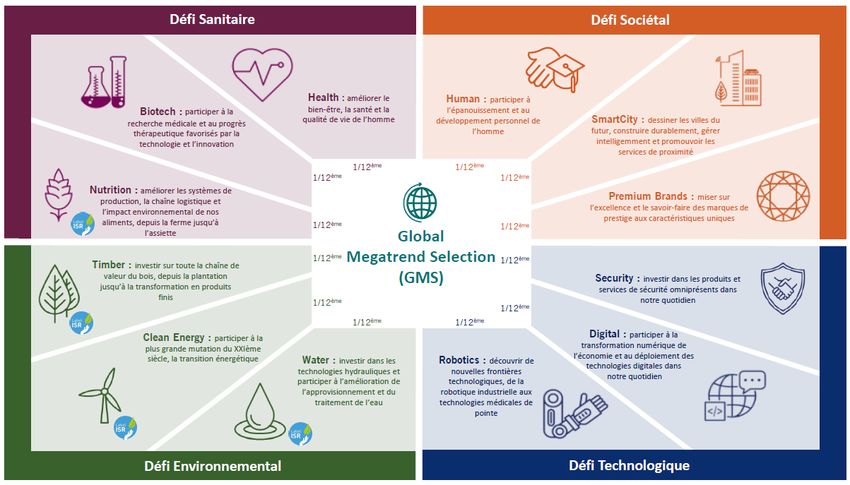

Pour rappel, Pictet-GMS permet d’investir dans toutes les thématiques de gestion Pictet AM au travers d’un seul fonds.

Les 12 thématiques font l’objet d’une équipondération (8,3% alloués à chaque thème), réajustée chaque mois.

Il ne s’agit pas d’un fonds de fonds, aucun frais de gestion supplémentaire n’est appliqué.

Chaque stratégie thématique apporte des solutions aux grands défis mondiaux de demain : sanitaire, sociétal, technolo-

gique et environnemental.

Vous trouverez ci-dessous un rapport complet de la gestion au cours du deuxième trimestre, thème par thème.

2 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document marketing est à destination des investisseurs professionnels

Yann Louin - Sales Manager

Fichier de référencement des fonds par plateforme

Point de gestion thème par thème – T2 2022

Défi sanitaire

Pictet-Health (-7,0%) : Le thème est divisé en trois segments : « Vivre mieux », « Vivre plus vieux », et « Financer le sys-

tème de santé »

Commentaire de gestion :

Eli Lilly (+13,2%), Humana (+7,5%) et Perrigo (+5,6%) ont été parmi les meilleurs contributeurs au T2.

Eli Lilly a bénéficié du très bon lancement de son dernier médicament contre le diabète.

L’assureur santé Humana a affiché de belles perspectives de croissance, dans un contexte de pressions inflationnistes.

Le changement de positionnement de Perrigo, plus axé sur la santé des consommateurs, profite à l’amélioration de la per-

formance opérationnelle.

Dexcom (-41,7%), Cooper (-25,0%) et Align (-45,7%) ont été parmi les principaux détracteurs. Selon certaines sources

rapportées par Bloomberg, la direction de Dexcom s’intéresserait au fabricant de pompes à insuline Insulet, dont le cours

a fortement chuté. Les rumeurs ont été démenties par la direction mais le cours de l’action ne s’est pas complètement

rétabli.

Les solides performances opérationnelles et les gains de parts de marché de Cooper ont été éclipsés par un effet devise

négatif sur ses bénéfices.

Le cours d'Align a subi une correction ce trimestre, les chiffres du T1 étant inférieurs aux attentes du marché et les pers-

pectives moins positives compte-tenu de l’environnement actuel.

Nous avons initié une position dans Perrigo, société leader dans les produits d’automédication et dans la parapharmacie,

avec la plus grande offre de produits de marque. La nouvelle équipe de direction a repositionné commercialement la so-

ciété et a axé le portefeuille sur des produits à plus forte valeur ajoutée.

Nous avons également ajouté Lululemon au portefeuille, fabricant de vêtements de sport responsables (pour le yoga no-

tamment). L’entreprise vise une multiplication par deux de ses revenus d’ici 2026 après les avoir déjà doublés au cours

des trois dernières années.

Nous avons investi dans Hoya, une société japonaise possédant une gamme de verres de lunettes, des endoscopes et des

lentilles intraoculaires. Hoya possède une part de marché élevée dans ses différentes activités, un bilan solide et un ma-

nagement de qualité.

3 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales Manager

Nous avons vendu notre position Columbia Sportswear, impactée par l’inflation des coûts du transport et des matières pre-

mières. Nous avons liquidé notre position Zimmer Biomet. L’entreprise a amélioré son portefeuille mais la majorité de ses

revenus continue de provenir d’un marché à faible croissance.

UnitedHealth (6,2%) reste la première position du fonds, suivie de Thermo Fisher Scientific (6,0%) et Humana (4,4%).

Le fonds est composé de 46 valeurs.

Pictet-Biotech (-3,8%) : La stratégie investit dans la recherche médicale. Les segments les plus représentés sont l’oncolo-

gie, les maladies orphelines et les maladies du système nerveux central.

Commentaire de gestion :

Avec une performance de +7,8% en juin, Biotech a entamé son rattrapage après 18 mois compliqués pour le thème. Le

fonds se hisse en tête du classement de performance 2022.

Parmi les principaux contributeurs à la performance, on retrouve Turning Point Therapeutics (+180,3%), Argenx

(+20,2%) et Seagen (+22,8%).

Turning Point Therapeutics a été rachetée par Bristol Myers avec une prime supérieure à 100%.

Argenx a surperformé grâce au lancement de son dernier produit Vyvgart (traitement des myasthénies, maladies auto-im-

munes qui perturbent la communication entre les nerfs et les muscles), qui a largement dépassé les attentes.

Seagen s’est également bien comportée suite aux rumeurs d’une potentielle acquisition par Merck.

Les principaux détracteurs ont été Horizon Therapeutics (-17,8%), Nanostring (-63,5%) et Biocryst (-34,9%).

Horizon Therapeutics a souffert des faibles ventes anticipées pour le trimestre à venir.

Nanostring a sous-performé en raison d’un avertissement sur les bénéfices dû au réalignement de la force de vente.

Biocryst a été pénalisée par les retards de mise sur le marché de son principal produit.

Nous avons constitué une position dans Crisper Therapeutics, après la publication de ses résultats concernant la drépano-

cytose et la bêta-thalassémie. Nous estimons que le titre offre un potentiel de valorisation intéressant en raison de son

solide partenariat avec Vertex.

Nous nous sommes renforcés dans Bellus Health, Neurocrine, Xenon et Arcutis.

Nous avons vendu Turning Point après son acquisition, ainsi que notre position restante dans Novavax.

Nous avons pris des bénéfices sur des noms tels que United Therapeutics, Argenx, Vertex, Intracellular et Cytokinetics.

Argenx (6,8%) est la première ligne du portefeuille, suivie de Seagen (5,3%) et d’Horizon Therapeutics (4,5%).

Le fonds est composé de 62 valeurs. Le segment de l’oncologie représente 28%, les maladies orphelines 24%, et les ma-

ladies du système nerveux central 14%.

Pictet-Nutrition (-10,4%) : La stratégie investit dans les solutions innovantes « de la ferme à l’assiette ». Le thème est

divisé en trois grands segments : les technologies agricoles, la logistique et l’alimentation.

Commentaire de gestion :

La stratégie a surperformé les actions mondiales au T2. Son profil défensif lui a permis de résister dans un contexte

incertain.

Les segments de l’alimentation et de la logistique ont contribué positivement à la performance. Le segment des

technologies agricoles a souffert, principalement en raison des noms de technologies de précision comme Deere (-27,9%)

et Agco (-29,8%).

La baisse généralisée des valeurs industrielles a pesé sur les performances.

Les prix élevés des récoltes, les pénuries d'engrais et la crise de la sécurité alimentaire soutiennent la forte reprise de la

demande pour les équipements agricoles de pointe.

Les stocks sont faibles, ce qui renforce le rapport de force en faveur des fabricants d’engins agricoles. L’élasticité des prix

reste grande dans ce contexte inflationniste.

Le segment de la logistique a été soutenu par les noms de la distribution alimentaire. Les solutions de gestion des dé-

chets alimentaires ont également contribué positivement.

Dans un contexte macroéconomique incertain, la stratégie continue de se repositionner sur des titres plus défensifs. Nous

nous positionnons sur des sociétés combinant des bénéfices stables, un fort pouvoir de fixation des prix et des valorisa-

tions attractives.

Nous avons profité de la baisse généralisée du marché pour renforcer nos plus fortes convictions, à l’image de Zebra Tech-

nologies, Eurofins, SIG Combibloc et China Mengniu.

4 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerLa stratégie a tiré profit des noms qui se sont avérés résistants au cours de la période, notamment Compass, Ecolab, Dar-

ling Ingredients, Nomad Foods et Mccormick.

Nous avons pris nos bénéfices sur Bakkafrost (salmoniculteur) après la récente surperformance.

Nous avons initié une position dans SNHI, dont la stratégie est principalement axée sur les machines agricoles.

L’entreprise se développe dans les technologies de précision et se négocie à un multiple inférieur à celui de ses pairs.

Deere (4,6%) est la première position du fonds, suivie de China Mengniu Dairy (4,4%) et Kerry Group (4,0%).

Le fonds est composé de 50 valeurs. Le segment de la logistique représente 42% du portefeuille, devant l’alimentation

(35%) et les technologies agricoles (19%).

Défi sociétal

Pictet-SmartCity (-16,3%) : Le thème se concentre sur trois grands segments : « Construire la ville de demain », « Gérer

la ville », et « Vivre dans la ville ».

Commentaire de gestion :

Le fonds a reculé au cours du trimestre, en ligne avec le marché.

• Au sein du segment « Construire la ville de demain », plusieurs noms industriels, comme Schneider Electric

(-25,8%), ont souffert. Après un bon premier trimestre, le marché s’est contracté en raison du ralentissement de la

croissance mondiale. Les perspectives à long terme de Schneider restent excellentes. L’entreprise offre des solutions

d’optimisation de l’efficience énergétique et des outils de réduction de l’impact carbone. La valorisation actuelle nous

semble attrayante.

• Le segment « Gérer la ville » a souffert du recul des entreprises de logistique après l’annonce d’Amazon d’un

ralentissement de l’expansion de ses entrepôts, en raison de la normalisation des volumes post-Covid. Prologis (-27,1%)

et Segro (-27,4%) ont été particulièrement impactées.

• Le segment « Vivre dans la ville » a été affecté par Vonovia (-30,5%), entreprise immobilière allemande, en raison de

l’impact de la hausse des taux d’intérêt. Nous pensons que le marché néglige la stabilité de ce modèle économique, nous

estimons que la corrélation reste faible entre la croissance, les loyers, et l’inflation.

Nous avons soldé notre participation dans Teladoc Health, fournisseur de télémédecine, qui a revue ses perspectives

bénéficiaires à la baisse. Initialement estimés à 30-40% du chiffre d’affaires, les objectifs de croissance pour 2022 ne

seront pas réalisés. Compte tenu du faible niveau de visibilité, nous avons décidé de vendre notre position.

Nous avons également pris nos bénéfices dans Switch. Une offre d’achat portant sur toutes les actions de l’entreprise a

été formulée, avec un niveau de prime élevé. Nous pensons que l’offre sera acceptée et que la valeur sera retirée de la

cote.

Enfin, nous avons profité du vaste mouvement de repli sur les valeurs technologiques pour nous positionner sur Bentley

Systems, le leader mondial des logiciels d’ingénierie. La société profite des grands projets d’infrastructures engagés post-

covid à travers le monde.

Visa (4,4%) est la première position du fonds, suivie de Prologis (4,2%) et Crown Castle (4,0%).

Le fonds est composé de 55 valeurs. Le segment « Gérer la ville » est le plus représenté (45%), devant « Construire la

ville » (41%) et « Vivre dans la ville » (14%).

Pictet-Premium Brands (-15,9%) : Le thème est investi sur trois grands segments : les marques de luxe, le luxe expérien-

tiel et le bien-être.

Commentaire de gestion :

Au cours du T2, les segments les plus défensifs, notamment les spiritueux et les cosmétiques, ont surperformé au sein du

portefeuille.

Les principaux détracteurs sont les meilleurs contributeurs du T1, à l’image de Tesla (-37,5%), American Express

(-25,9%), Hilton (-26,6%) ou encore Lululemon (-25,4%).

Nous avons vendu deux positions, Canada Goose et On Holdings, privilégiant les noms les plus établis dans l’environne-

ment actuel.

5 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerNous avons réduit le nombre de marques de mode intermédiaires car elles devraient être plus volatiles à court terme à

l’image de Capri, Lululemon, Burberry ou Ralph Lauren.

Nous avons également réduit Marriott, Tesla et Shiseido en faveur d’entreprises plus résilientes telles que Ferrari, L’Oréal

et EssilorLuxottica.

Nous avons augmenté notre exposition aux spiritueux pour leurs caractéristiques défensives et leur pouvoir de fixation des

prix.

L’Oréal (5,0%) est la première position du fonds, suivie de Essilorluxottica (5,0%) et de Visa (4,9%).

Le fonds est composé de 41 valeurs.

Le luxe est le segment le plus représenté (36%), devant les spiritueux (19%) et le sport (14%).

Pictet-Human (-16,9%) : Le fonds est réparti en trois segments : la formation, les soins et les loisirs.

Commentaire de gestion :

Le segment des loisirs a enregistré la plus mauvaise performance en raison de sous-performances de Netflix (-53,3%),

Match (-35,9%), Just Eat Takeaway (-60,0%) ou encore Walt Disney (-31,2%).

Le marché a été pénalisé par les valeurs de consommation discrétionnaire dans la perspective d’une éventuelle récession.

Le segment de la formation, plus cyclique, a également sous-performé. Seul Stride (+12,3%), qui a publié des résultats

exceptionnels, profite d’une tendance structurelle forte, la formation tout au long de la vie.

Au sein du segment des soins, Idexx (-35,9%) a souffert du ralentissement de l’activité des cliniques vétérinaires en rai-

son de la pénurie de main-d’œuvre. En revanche, UnitedHealth (+0,7%) a profité d’un business model plus résilient.

Meituan (+31,4%) a bénéficié des vents macroéconomiques favorables, les autorités chinoises prévoyant de soutenir

l’économie par des mesures de stimulation.

Au cours du T2, nous avons réduit notre exposition au segment de la formation et augmenté notre poche cash.

Dans le segment des loisirs, nous avons abandonné notre position dans Adecco en raison de la forte sensibilité aux cycles

économiques et des investissements tardifs qui pèseront sur la marge.

UnitedHealth Group (6,1%) est la première position du fonds, suivie de Welltower (6,0%) et de Zoetis (4,7%).

Défi technologique

Pictet-Security (-16,1%) : La stratégie est divisée en trois segments : les services de sécurité, les produits de sécurité

physique et les produits de sécurité informatique.

Commentaire de gestion :

La stratégie a sous-performé l’indice au cours du trimestre, les trois segments ayant contribué négativement à la perfor-

mance.

• Sécurité physique : la performance a été affectée par les noms de sécurité industrielle tels que Johnson Controls (-

27,0%), Allegion (-10,8%) ou Aptiv (-25,6%).

• Services de sécurité : le segment a souffert de l'impact négatif des sociétés de services aux entreprises et des FinTech

telles que Paypal (-39,6%) ou Global Payments (-19,1%).

• Sécurité informatique : les noms de la cybersécurité ont été les principaux détracteurs de trimestre, à l’image de Nor-

tonLifeLock (-17,2%), Palo Alto (-20,7%) ou Fortinet (-17,2%).

Au cours du trimestre, nous avons réduit le poids de la sécurité informatique et de la sécurité physique et nous avons ren-

forcé le segment des services de sécurité.

Thermo Fisher Scientific (5,1%) est la première position du fonds, suivie de Palo Alto (4,6%) et Steris (3,7%).

6 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerPictet-Digital (-17,3%) : Le fonds investit dans la transformation numérique de l’économie en ciblant les secteurs à forte

croissance digitale. La stratégie se concentre sur les sociétés proposant des services web et exclut le matériel technolo-

gique à l’instar des semi-conducteurs ou des équipements électroniques. Pictet-Digital vise à profiter de la forte crois-

sance des valeurs technologiques, mais en conservant une approche défensive basée sur l’analyse rigoureuse des niveaux

de valorisation.

Commentaire de gestion :

Le segment des opérateurs de réseaux, plus défensif, a été le plus performant grâce à Deutsche Telekom (+11,9%) et T-

Mobile (+4,8%), prouvant ses caractéristiques défensives dans un contexte de marché incertain.

• Le segment du divertissement interactif a sous-performé, en particulier Netflix (-53,3%), qui a subi de fortes pres-

sions concurrentielles. Electronic Art (-3,8%) a bénéficié de rumeurs selon lesquelles l'entreprise chercherait un acqué-

reur.

• Le segment des logiciels de services aux entreprises (SaaS) a eu une contribution négative en raison de sa grande sen-

sibilité aux taux, comme en témoigne les sous-performances de Salesforce (-22,3%) et Intuit (-19,8%).

• L’e-commerce a été le segment le moins performant, les valeurs comme Paypal (-39,6%), Expedia (-51,5%) et Merca-

doLibre (-46,5%) ont souffert de l’inflation et des possibles répercussions sur le consommateur final.

Nous avons renforcé nos principales positions chinoises (Alibaba, JD.com, Baidu) car nous disposons de plus de visibilité

sur la fin des réglementations, de valorisations attrayantes et de signes précurseurs de révisions de bénéfices.

Nous avons également renforcé notre position dans Meituan. Nous pensons que les revenus de l’entreprise devraient

croître d'environ 30% entre 2022 et 2025, soit le double du secteur.

Dans les télécommunications, nous avons pris des bénéfices sur KDDI, qui a surperformé malgré des fondamentaux miti-

gés. Nous avons réinvesti ces gains dans Deutsche Telekom.

Nous avons également ajouté Workday au portefeuille sur des niveaux de valorisations qui nous semblent intéressants

après une période difficile pour l’entreprise.

Nous avons réduit notre exposition à Amazon. Nous anticipons une croissance plus faible du chiffre d'affaires et une

baisse des marges en raison de l’inflation et de la baisse de la productivité. Nous avons également vendu notre position

dans Twitter en raison de l’incertitude pesant sur le rachat de l’entreprise par Elon Musk.

Alibaba (5,5%) est la première position du fonds, suivie de SalesForce (5,1%) et Paypal (4,6%).

Le fonds est composé de 46 valeurs. L’e-commerce est le segment le plus présent (31%), devant les opérateurs de ré-

seaux (20%), et les logiciels de services aux entreprises (SaaS, 17%).

Pictet-Robotics (-20,2%) : Le fonds est réparti en trois segments : « Automatisation », « Technologies Habilitantes » et «

Applications pour consommateurs ».

Commentaire de gestion :

• Automatisation : PTC (-1,3%) a surperformé, tandis que Siemens (-22,7%), Salesforce (-22,3%) et Splunk (-40,5%)

ont sous-performé.

• Technologies habilitantes : Infineon Technologies (-25,5%) et Micron Technology (-29,0%) ont sous-performé.

• Applications et services pour consommateurs : Baidu (+12,4%) a surperformé, tandis qu’Alphabet (-21,7%) et Intui-

tive Surgical (-33,5%) ont sous-performé.

L’activité du portefeuille au cours du trimestre a été relativement calme. Nous avons acheté des actions d’ASML, Ring-

Central et Twilio. Nous avons réduit notre position dans PTC, SMC et Daifuku.

Salesforce (6,2%) est la première position du fonds, suivie d’Alphabet (5,2%) et Lam Research (4,5%).

Le fonds est composé de 36 valeurs.

Le segment de l’automatisation est toujours le plus représenté (62%), devant les technologies habilitantes (26%) et les

applications pour consommateurs (11%).

7 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerDéfi environnemental

Pictet-Water (-10,4%) : La stratégie est divisée en trois segments : les technologies de l’eau, l’approvisionnement en eau

et les services environnementaux.

Commentaire de gestion :

Au sein du segment des technologies de l’eau, Aalberts (-21,2%) et Geberit (-19,8%) ont été parmi les principaux détrac-

teurs, en raison des anticipations de récession en Europe.

Le segment des services environnementaux a contribué négativement mais a globalement surperformé grâce aux entre-

prises de gestion des déchets, à l’instar de Republic Services (-1,2%) et Waste Management (-3,5%), soutenues par une

forte demande.

Dans le segment de l’approvisionnement en eau, les services publics américains (Essential Utilities, California Water Ser-

vice) ont surperformé par rapport à leurs homologues européens (Veolia Environnement en France, Severn Trent, United

Utilities au Royaume-Uni), profitant de la stabilisation du taux US à 10 ans.

Nous avons écrêté notre position dans Veolia au profit des services publics anglais (Severn Trent, United Utilities, Pennon

Group), mieux positionnés dans un contexte de forte inflation.

Nous avons ajouté des titres dans le segment des services environnementaux, qui profitent toujours d’une forte demande.

Nous avons initié des positions dans Aecom et Tetra Tech, plus résilients en cas de récession.

Nous avons également continué de renforcer Evoqua Water Technologies.

Nous avons réduit nos positions sur les valeurs de croissance, à l’image de Masco. La pression concurrentielle s’intensifie

pour l’entreprise et les opportunités de croissance nous semblent limitées.

Danaher (5,6%) est la première position du fonds, suivie de American Water Works (5,2%) et Waste Management (4,8%).

Le fonds est composé de 52 valeurs.

Le segment des technologies de l’eau est le plus représenté (53%), devant l’approvisionnement en eau (26%) et la ges-

tion des déchets (20%).

Pictet-Clean Energy (-17,0%) : Le thème est investi dans la transition énergétique via trois grands segments : Energies

renouvelables, Efficacité énergétique et Technologies habilitantes.

Commentaire de gestion :

• Les technologies habilitantes ont souffert de la hausse des taux et de l’inflation, notamment les valeurs industrielles.

Les valorisations nous semblent attractives. Les fondamentaux restent solides, notamment pour les fournisseurs de logi-

ciels qui profitent de modèles économiques défensifs portés par des revenus récurrents.

La construction verte a également sous-performé en raison des inquiétudes liées au ralentissement du marché du loge-

ment.

• Le secteur de la mobilité intelligente a souffert de l’affaiblissement de la confiance des consommateurs et des ferme-

tures temporaires à Shanghai. Les ruptures dans les chaînes d’approvisionnement des semiconducteurs freinent la crois-

sance des véhicules électriques qui subissent l’inflation liée aux retards de livraison des composants, et au conflit russo-

ukrainien (25% de l’extraction de nickel est réalisée en Russie).

• Le segment des énergies renouvelables a surperformé le marché. Les valeurs solaires se sont redressées après l’an-

nonce de l’accord DPA du Président Biden, qui a levé l’incertitude réglementaire.

Seuls des changements mineurs ont été apportés au portefeuille au cours du trimestre.

Nous avons continué de prendre des bénéfices dans First Energy, dans EDP Renovaveis et dans XPeng. Les titres affichent

de belles performances depuis le début de l’année, et les valorisations plus élevées nous incitent à réduire nos positions.

Nous avons renforcé Iberdrola et OX2 dans les énergies renouvelables.

Nous avons légèrement réduit notre position dans Johnson Controls après des résultats décevants.

Enfin, nous avons ajouté une position dans Applied Materials, la valorisation est devenue attrayante.

Nextera Energy (5,9%) est la première position du fonds, suivie d’ON Semi (4,5%) et Rwe (4,0%).

Le fonds est composé de 58 valeurs.

Les technologies habilitantes représentent 37% du fonds, devant le segment de l’efficacité énergétique (34%) et celui

des énergies renouvelables (27%).

8 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerPictet-Timber (-9,9%) : La stratégie est investie sur toute la filière bois, des plantations à la transformation.

Commentaire de gestion :

La stratégie est en baisse au cours du T2, mais surperforme néanmoins le marché. Les principaux contributeurs ont été

les entreprises d’hygiène, de carton ondulé et des produits du bois.

Le segment de l’hygiène a soutenu la performance. Les sociétés américaines (Kimberly-Clark +9,7%, Clearwater +20,0%)

et européennes (Essity +20,2%, Ontex +12,7%) ont surperformé dans un marché baissier.

La baisse des prévisions de croissance et la chute des prix du bois ont affecté un grand nombre de sociétés.

Dans l’emballage, Stora Enso (-20,1%) et l’entreprise de papier Holmen (-25,3%) ont nui à la performance.

Dans le bois de construction, Potlatchdeltic (-16,2%), Weyerhaeuser (-12,6%), Rayonier (-9,1%) et Interfor (-25,4%) ont

souffert. En revanche, Catchmark (+22,7%) a profité de son rachat par PotlatchDeltic.

Dans la pâte à papier, l’entreprise brésilienne Suzano (-18,4%) a également reculé.

Au cours du trimestre, nous avons augmenté notre exposition aux sociétés d’hygiène telles que Kimberly-Clark, P&G et

Essity en raison de valorisations attrayantes.

Nous avons augmenté notre exposition aux sociétés d’emballage telles que Graphic Packaging, Sonoco et SIG.

Nous avons également augmenté notre exposition aux constructeurs de maisons américaines et commencé à constituer

une position dans KB Home et Husqvarna.

Nous avons réduit notre exposition et pris des bénéfices sur les producteurs de bois d’œuvre et de panneaux OSB, tels que

West Fraser, Louisiana-Pacific et First Source.

Nous avons également réduit notre exposition aux fabricants de carton ondulé : Mondi en Europe, SmurfitKappa et Wes-

trock aux États-Unis.

Nous avons commencé à réduire notre exposition aux sociétés liées à la pâte à papier, comme l’entreprise brésilienne Su-

zano.

Rayonier (6,8%) est la première position du fonds, suivie de Weyerhaeuser (6,1%) et Potlatchdeltic (5,0%).

Le fonds est composé de 62 valeurs.

Les exploitations forestières représentent 23% du fonds, devant le segment des produits du bois (14%) et de l’hygiène

(12%).

9 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

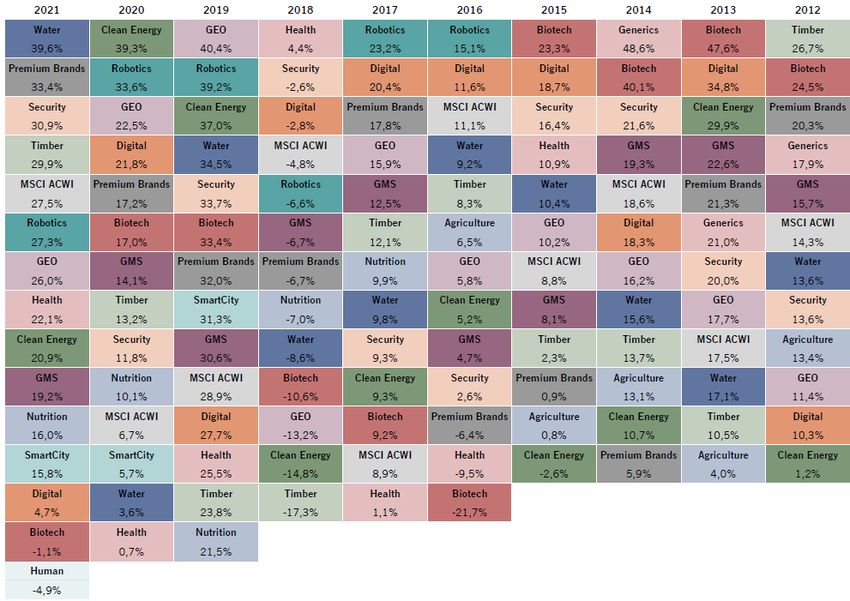

Yann Louin - Sales ManagerSource : Pictet Asset Management, données au 31/12/2021, part P EUR nettes de frais de gestion. Les performances passées ne constituent pas

une garantie des performances futures. Les performances sont calculées dans la devise de calcul, reflètent les frais courants et toutes commis-

sions prélevées par le fonds, mais ne tiennent pas compte des frais d'entrée que l'investisseur pourrait avoir à payer. Il est possible que les inves-

tisseurs perdent tout ou partie du capital investi. La stratégie Generics a été transformée en un fonds Health le 08/12/2014. La stratégie Smart-

City a été lancée le 31/08/2018. En raison d'un changement de réglementation et de l'importance croissante des marchés émergents dans l'allo-

cation globale des actions, l'indice de référence a été modifié rétrospectivement du MSCI World au MSCI All Countries (ACWI) au 01/01/2020. La

stratégie n'est pas limitée par l'indice MSCI All Countries World (EUR), qui est présenté uniquement à des fins de comparaison. L'indice

n'influence pas la construction du portefeuille et l'univers d'investissement de la stratégie s'étend au-delà des composantes de l'indice.

10 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerSource : Pictet Asset Management données au 30.06.2022 nettes de frais de gestion. La performance passée ne saurait préjuger ou

constituer une garantie des résultats futurs.

Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date indiquée.

Le titre cité est présenté à titre d'illustration et peut être vendu à tout moment sans préavis. Il ne doit pas être considéré comme une

recommandation d'investissement.

Ce document marketing est à destination des clients professionnels.

Profil de Risque et de Rendement

2021 2020 2019 2018 2017 2016 2015 2014 2013 2012

Pictet-Global Megatrend Selection-P EUR 19,20% 14,08% 30,62% -6,71% 12,46% 4,69% 8,15% 19,26 22,58% 15,66%

MSCI AC World EUR 27,54% 6,65% 28,93% -4,85% 8,89% 11,09% 8,76% 18,61% 17,49% 14,35%

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basés sur les valeurs liquidatives officielles.

La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les

commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peu-

vent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement in-

vesti.

Le profil de risque (sur une échelle allant de 1-risque plus faible à 7-risque plus élevé):

Pictet-Global Megatrend Selection-P EUR : 6 | Frais courants : 2.01% (au 31.12.2021)

Pictet-Biotech-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Pictet-Clean Energy-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Pictet-Digital-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Pictet-Health-P EUR : 6 | Frais courants : 2.02% (au 31.12.2021)

Pictet-Human-P EUR : 6 | Frais courants : 2.04% (au 31.12.2021)

Pictet-Nutrition-P EUR : 5 | Frais courants : 2.01% (au 31.12.2021)

Pictet-Premium Brands-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Pictet-Robotics-P EUR : 6 | Frais courants : 1.99% (au 31.12.2021)

Pictet-Smartcity-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Pictet-Security-P EUR : 6 | Frais courants : 1.98% (au 31.12.2021)

Pictet-Timber-P EUR : 6 | Frais courants : 2.01% (au 31.12.2021)

Pictet-Water-P EUR : 6 | Frais courants : 2.00% (au 31.12.2021)

Les autres frais applicables aux fonds ci-dessus sont : Frais de gestion : 1,60% | Frais d’entrée : jusqu’à 5,00% (en faveur du distribu-

teur) | Frais de sortie : jusqu’à 3,00% (en faveur du distributeur) | Frais de conversion : jusqu’à 2,00% (en faveur du distributeur).

Recommandation : les fonds pourraient ne pas convenir aux investisseurs qui prévoient de retirer leur apport dans les 5 ans.

Les fonds peuvent être exposés aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique

de risques, et qui peuvent avoir un impact sur ses performances : risque opérationnel, risque de contrepartie, l’impact des techniques

financières, risque de durabilité, risques liés aux investissements sur les marchés émergents et en Chine continentale, risque lié aux ins-

truments financiers dérivés et tout autre risques liés aux marchés actions de manière générale.

Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

Les stratégies ne sont pas gérées selon un indice de référence, ni influencée par un tel indice. L’indice MSCI AC World n’est pas un in-

dice de référence mais un indicateur de comparaison représentatif du marché actions monde. Compte-tenu de son approche d’investisse-

ment thématique, l’univers de la stratégie est plus concentré que celui des indices mondiaux. En revanche il peut contenir des titres non

compris dans l’univers constitutif de ces indices car il n’est pas limité en termes de secteur géographique et de taille de capitalisation.

En raison d'un changement de réglementation et de l'importance croissante des marchés émergents dans l'allocation globale des actions,

l'indice de référence a été modifié rétrospectivement du MSCI World au MSCI All Countries World Index (ACWI) au 1er janvier 2020.

Le gérant utilise une combinaison d'analyses de marché et d'analyses fondamentales des sociétés, avec une préférence pour les sociétés

présentant des caractéristiques ESG supérieures, afin de sélectionner des titres qui, selon lui, offrent des perspectives de croissance fa-

vorables à un prix raisonnable.

Les fonds font partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est

Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

Disclaimer

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des

personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou

une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en

vigueur. Seule la dernière version du prospectus, du KIID (document d’information clé pour l’investisseur), des règlements, ainsi que des

rapports annuel et semiannuel du fonds doit être considérée comme une publication sur la base de laquelle se fondent les décisions de

placement. Ces documents sont disponibles sur le site assetmanagement.pictet ou auprès de Pictet Asset Management (Europe) S.A.,

15, avenue J. F. Kennedy, L-1855 Luxembourg.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou

à souscrire à des titres ou à d’autres instruments financiers ou services.

11 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerLes informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modi-

fiés sans notification préalable. Pictet Asset Management (Europe) S.A. n'a pris aucune mesure pour s'assurer que les fonds auxquels

faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un juge-

ment indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié

compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa

situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse

ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi. Les facteurs de risque

sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’in-

cluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. Ce document promotionnel n’a pas

pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des

intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive

MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’infor-

mations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour exa-

miner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

12 of 11 Pictet-Global Megatrend Selection Point de gestion

Ce document est à destination des investisseurs professionnels

Yann Louin - Sales ManagerVous pouvez aussi lire