L'assurance dans la planification de la retraite - Carl Yergeau, MBA, CPA, CMA, Pl. Fin.

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Carl Yergeau, MBA, CPA, CMA, Pl. Fin.

Analyste

Service de planification financière avancée

L’assurance dans la

L’assurance

planification dans la

de retraite

planification de la retraite

2 octobre 2014

1

Plan de la présentation

► Introduction.

► Cycle de vie et évolution des besoins d’assurance.

► Protections en cas d’invalidité.

► Types de produit d’assurance vie et leur application.

► Formes de rentes.

► Fiscalité liée aux contrats de rentes.

► Conclusion.

2

Cycle de vie et évolution des besoins d’assurance

2-‐

Fonder

une

famille

3-‐

Vieillir

1-‐

Acheter

une

résidence

0-25 30 35 40 45 50 55 65+

3

Statistiques sur l’invalidité

► La probabilité qu’une personne soit touchée par une invalidité est de 1 sur 31.

► Près de 50 % des saisies hypothécaires sont attribuables à une invalidité2.

► Une personne de 42 ans a 4 fois plus de risques d’être atteinte d’une invalidité

que d’un décès avant l’âge de 65 ans3.

1. Source : Statistiques Canada

2. Source : Statistiques Canada

3. Brochure : « Why Disability » publiée par National Underwriter

4

Statistiques sur la maladie grave 5

Invalidité: échec à la retraite

Assurance

emploi

Rente

d’invalidité

Solidarité

sociale

Assurance

collec:ve

avoir

co:sé

Contrainte

à

l’emploi,

ou

invalidité

RRQ

suffisamment,

Faiblesse

des

personnelle

Défini:on

d’invalidité

durée

limitée

grave

et

presta:ons

permanente

CSST

SAAQ

Protec:on

résultant

d’un

résultant

d’un

en

cas

de

maladie

accident

au

travail

accident

de

la

route

grave

6Analyse des besoins financiers (ABF) en cas de décès

► Vise à déterminer le volume d’assurance vie nécessaire au remplacement du

revenu en faveur du conjoint afin de maintenir le même style de vie.

► Taux de remplacement du revenu désiré.

► Période de remplacement du revenu.

7Éléments de réflexion - ABF

► Disponibilité des actifs enregistrés.

► Disponibilité et valeur marchande des biens productifs tels qu’une entreprise ou

un terrain.

► Vente de la résidence principale et rachat d’une nouvelle ?

► Fonds d’études pour les enfants.

► Impôt au décès si applicable.

► Période de remplacement du revenu.

8Besoins d’assurance vie et retraite

► Le besoin d’assurance vie à couvrir est très important pour les jeunes couples.

► Si l’on souscrit un volume d’assurance inférieur au résultat de l’ABF, alors la

capacité d’épargne de la personne endeuillée servira à absorber le coût de vie

accru, le temps qu’elle réorganise sa vie.

9Impact - capital d’assurance inférieur à l’ABF

La valeur du

capital-retraite

est de 79 040 $

La valeur de ces

cotisations est de

22 531 $

28 ans

33 ans 65 ans

Cotisations de 4 000 $/an,

pendant 5 ans

79

040

$

en

moins

par

rapport

à

un

capital-‐retraite

prévu

de

339

881

$,

c’est

23

%

en

moins…

10Besoins : phase 30-45 ans 11

Facteurs influençant le choix d’une assurance vie

► Âge.

► État de santé.

► Budget.

► Patrimoine financier.

12Phase de la jeune famille

► Il est toujours préférable d’avoir une base d’assurance permanente pour les

frais de décès à long terme.

► Compte tenu de l’important besoin d’assurance à cette étape de vie, il est

préférable de souscrire de l’assurance vie de type temporaire laquelle est

moins onéreuse que l’assurance vie de type permanent

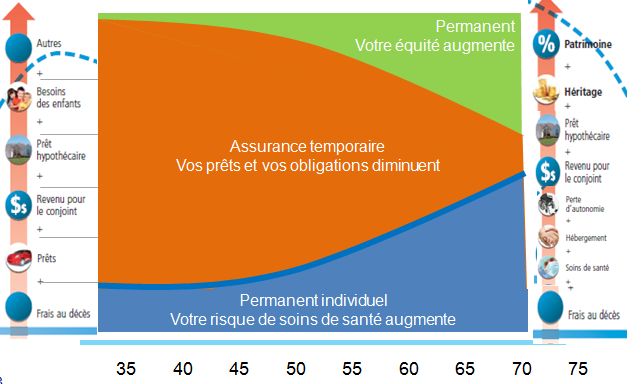

13Types de protection d’assurance vie

Temporaire Permanent

Prime Établie en fonction de la Généralement fixe pour le

probabilité de décès au reste de nos jours.

cours d’une période

spécifique.

Caractéristiques - Renouvelable. - Valeur de rachat.

- Transformable. - Assurance libérée.

- Droits de non-déchéance.

- Participation aux bénéfices.

14Police d’assurance vie universelle

Portion capital d’assurance Portion épargne

La prime est habituellement nivelée. Possibilité d’investir des sommes en

sus de la prime minimale à l’abri de

l’impôt pour autant que la police

respecte le test d’exonération.

Les primes peuvent être acquittées Modes d’accès à la valeur de rachat

à l’aide de la valeur de rachat (avances, retraits, collatéral).

accumulée au contrat.

différentes formes possibles quant Les sommes accumulées sont

au versement du capital assuré. habituellement versées libres

d’impôt au décès.

15Besoins : phase 45-65 ans 16

Besoins d’assurance pour les couples 45-65 ans

► Le besoin d’assurance tend à être moins important en avançant en

âge en raison de :

► La période de remplacement du revenu est plus courte;

► Les enfants sont maintenant autonomes;

► Les dettes sont moindres.

► D’autres besoins d’assurance font cependant leur apparition…

17Besoins d’assurance pour les couples 45-65 ans (suite)

► Protéger le capital-retraite à l’égard des impôts latents.

► Équilibrer la succession, principalement pour les familles recomposées.

► Créer un patrimoine financier pour les enfants et petits-enfants.

► Protéger la capacité d’épargne au moment où elle est la plus grande…

18Impact - capital d’assurance inférieur à l’ABF

Valeur du

capital-retraite

est de 91 289 $

Valeur de ces

cotisations est

de 45 063 $

42 ans

47 ans 65 ans

Cotisations de 8 000 $/an,

pendant 5 ans

91

289

$

en

moins

par

rapport

à

un

capital-‐retraite

prévu

de

304

660

$,

c’est

29

%

en

moins…

19Solutions - impact capital retraite

► Prendre sa retraite à un âge de 65 ans et plus.

► Diminuer son revenu désiré à la retraite.

► Faire des cotisations plus importantes dans le futur.

► Travailler à temps partiel au cours des premières années de la retraite…

20Privilèges de conversion – assurance temporaire

► Les besoins des 45-65 sont davantage à caractères permanents…

► La conversion de l’assurance temporaire en assurance permanente devient

alors une stratégie tout indiquée.

► La conversion se fait à l’âge atteint sans preuve de risque aggravé.

► On peut opter pour une réduction de capital assuré lors de la conversion.

21Le besoin d’assurance au titre des impôts latents

culmine à 65 ans

► Pour un capital de retraite de 500 000 $.

► Impôts au second décès = 500 000 $ X 49,97 %.

► La facture fiscale au deuxième décès est de 249 850 $.

22Conversion d’un T-20 en PU

► Capital assuré = 250 000 $.

► T-20, homme 28 ans, non-fumeur.

► Prime de 410 $/an de 28 à 47 ans.

23Transformation d’un T-20 ?

Temporaire 20 ans PU

48 à 67 20 X 762 $ 48 à 84 ans 36 X 3 144 $

68 à 84 16 X 5 572 $

Fin de la protection à 85 ans Toujours en vigueur passé 85 ans…

Chèque de prestation de décès = 250 000 $

Motif de la souscription : REER de 500 000 $ à 65 ans, impôts latents de

249 850 $.

Solde du FERR de 68 ans à 78 ans ?

24Besoins : phase 65 ans et + 25

L’assureur

et

la

ges:on

de

patrimoine

26Formes de rentes

► Rente viagère.

► Rente certaine.

► Placement garanti à terme fixe.

27Avantages des contrats de rentes

► Désignation de bénéficiaire(s) (contourne la succession).

► Insaississable

► Émission des feuillets fiscaux.

28Rente viagère

Principe : En échange d’un capital remis à l’assureur, ce dernier garantit des

paiements périodiques au rentier pour le reste de ses jours.

$

$

$

$

$

$

$

$

$

29Éléments considérés par l’assureur pour

une rente viagère

► Âge (probabilité de survie basée sur la population en général).

► Intérêt à long terme.

30Options – rente viagère

► Période de garantie.

► Réversibilité au conjoint.

► Prescrite ou non.

► Indexation.

► Option de remise de capital.

31Rente non enregistrée (non prescrite)

► Portion de capital non imposable.

► Portion d’intérêt imposable.

32Rente non enregistrée (prescrite)

► Nivellement de l’imposition.

► Reports d’impôt.

► Offerte seulement aux particuliers.

33La rente assure une protection contre des risques

importants à la retraite

► Longévité.

► Rendement négatifs durant les années précédant la retraite et les premières

années.

34L’espérance de vie s’accroît!

Espérance de vie à 65 ans

Pour les 2 Homme Femme

20,2 18,5 21,6

Source

:

Sta:s:ques

Canada,

CANSIM,

table

102-‐0512.

Dernière

version

modifiée

:

31-‐05-‐2012.

35Vivre plus âgé, une préoccupation…

► A l’âge de 65 ans, il y a 25 % de chance qu’un des 2 membres du couple

survive jusqu’à 96 ans ! (Source collection IQPF)

► Le risque de survivre à son capital-retraite est non négligeable…

► Normes IQPF : H = 91 et F = 95 ans.

36Désavantage principal d’une rente viagère

► L’aliénation permanente du capital remis à l’assureur pour l’acquisition de la

rente.

Stratégie :

► Un volume d’assurance temporaire pourrait être transformé en permanent au

cours de la 2e phase de vie pour couvrir les impôts latents et pourrait servir à

un âge plus avancé pour compenser en partie les héritiers.

► L’assurance vie peut compenser la remise des sommes à l’assureur pour

l’acquisition de la rente.

37Retraite : la zone à risque

Source : Asset Allocation and the Transition to Income, Milevsky & Salisbury, York University , septembre 2006.

38Impact - séquence de rendements

► La différence peut signifier des années.

► Le graphique ci-dessous démontre l’effet de la séquence de rendements. On

suppose un portefeuille de 100 000 $ avec un retrait annuel de 9 000 $. Voici

les 3 scénarios :

► Le scénario 1 : un rendement annuel constant de 7 %, où les épargnes

dureront jusqu’à l’âge de 86 ans.

► Le scénario 2 : si le portefeuille connaît un faible rendement dès le départ

(-13 %, suivi par +7 % et +27 %), les épargnes dureront jusqu’à l’âge de

81 ans.

► Le scénario 3 : si le portefeuille connaît de bons rendements dès le départ

(+27 %, suivi par +7 % et -13 %), les épargnes dureront jusqu’à l’âge de

95 ans.

Source: Asset Allocation and the Transition to Income, Milevsky & Salisbury, York University, septembre 2006.

39Impact - séquence de rendements (suite) Source : Asset Allocation and the Transition to Income, Milevsky & Salisbury, York University, septembre 2006. 40

Retraité : un profil plus conservateur

Profil

«modéré»

15%

Liquidité

et

:tres

à

revenus

fixes

Ac:ons

canadiennes

25%

Ac:ons

étrangères

60%

41Taux de rendement FERR = Rente

Retraits

du

FERR

=

18

155

$/an

=

revenu

de

la

rente

viagère

Rendement

es:mé

:

6,55

%

42Illustration FERR à 6,55 % 43

Combinaison FERR/rente viagère

► Le montant investi de la rente devrait être en fonction des besoins de base à

combler à la retraite.

► La portion des investissements dans le FERR peut être investie en partie dans

des actions en respect avec le profil d’investisseur au niveau global.

44Combinaison 50/50 FERR 5 % - rente

Montant

du

versement

(brut)

:

9

170,08

$

Sécurité

et

flexibilité

des

revenus

assor:es

d’une

croissance

!

45Placement garanti

► Les options à intérêt garanti (OIG) offertes par les assureurs sont des options

de placements de contrats de rente.

► Avantage : Pour les OIG hors REER, le fractionnement de revenus est possible

lorsque le rentier a atteint l’âge de 65 ans selon la définition de « Revenu de

pension déterminé » au paragraphe 60.03(1) LIR.

46Revenu fractionnable : oui ou non ?

CPG Revenu accumulé

de rente

T5 Case 13 Case 19

Relevé 3 Case D Case J

47Conclusion

Assurance et rentes : une combinaison

Gagnante pour la planification de retraite !

Merci !

48Vous pouvez aussi lire