PORTRAIT DE LA SITUATION ÉCONOMIQUE ET TENDANCES ANTICIPÉES DANS LE SECTEUR FORESTIER - ForêtCompétences. 11 novembre 2020 - CSMOAF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PORTRAIT DE LA SITUATION ÉCONOMIQUE ET TENDANCES

ANTICIPÉES DANS LE SECTEUR FORESTIER

ForêtCompétences. 11 novembre 2020

La forêt entre changements et opportunités

Michel Vincent, ing.f., économiste

Directeur, Économie et marchés, CIFQ

PLAN DE LA PRÉSENTATION

Importance économique de la filière forestière

Situation de l’industrie de l’aménagement forestier

Modifications au régime forestier

Post Mortem des huit premiers mois de la pandémie sur le secteur forestier

Quelques mots sur le dossier américain

2

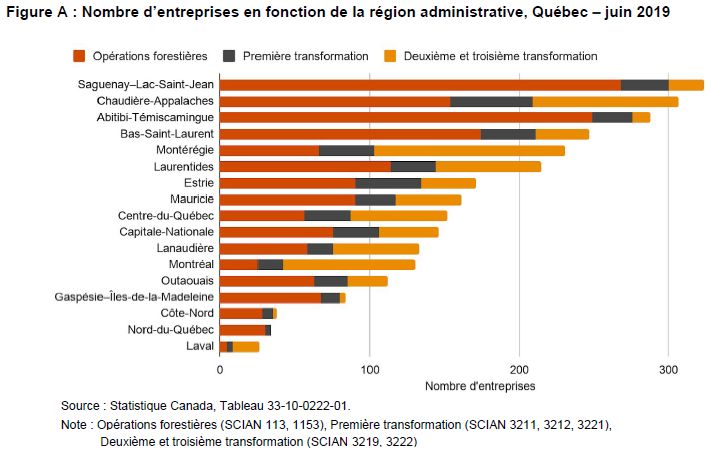

NOMBRE D’ENTREPRISES EN FONCTION DE LA RÉGION ADMINISTRATIVE

(JUIN 2019)

3

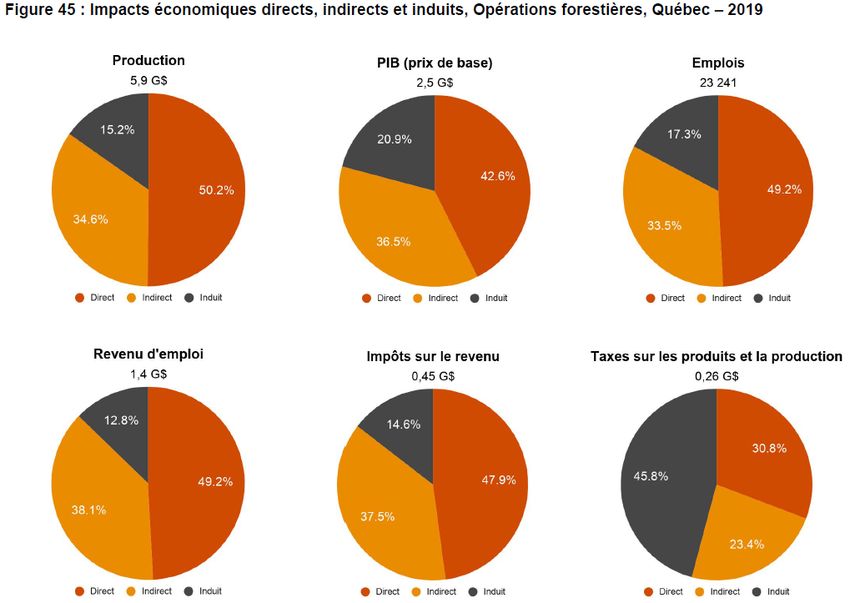

PORTRAIT DE L’INDUSTRIE FORESTIÈRE

Statistiques directes de l’industrie (sans considérer les retombées économiques)

4

TABLEAU SYNTHÈSE

5

OPÉRATIONS FORESTIÈRES (DÉTAIL)

6

MARGE BÉNÉFICIAIRE DES OPÉRATIONS FORESTIÈRES

Un secteur peu attractif pour de nouveaux entrepreneurs

7

MODIFICATIONS AU RÉGIME FORESTIER DU QUÉBEC

• Augmenter le taux d’adjudication des enchères à 90 %

• Élimination de la règle des trois soumissionnaires

• 600 000 mètres cubes additionnels

• Planification (PRAN) de 3 ans à partir de décembre 2021.

• Projets pilotes sur planification opérationnelle

• Rôle du BMMB aux tables opérationnelles

• Création d’un comité permanent sur le RADF

• Rapport de l’OIFQ

• Amélioration de l’environnement fiscal de la forêt privée

8

PANDÉMIE DE COVID-19 EN AMÉRIQUE DU NORD

• Confinement de la population

• Beaucoup de liquidités dans les poches des consommateurs

• Intervention massive des gouvernements en amont

• Dépenses de divertissements/restaurants/voyages presque disparues

• Perspectives de vacances à domicile

• Arrêt de plusieurs chantiers de construction

• Travailleurs de la construction en chômage…et disponibles

• Quincailleries ouvertes

• Secteur des pâtes et papiers considéré essentiel

• Scieries demeurent ouvertes en raison de l’intrant « copeaux »

• Télétravail

• la distance n’a plus d’importance

• Intérêt renouvelé pour les banlieues éloignées

• Diminution de la consommation de papier d’impression

• Plusieurs journaux mettent fin à leur édition « papier »

9

LA RÉPONSE DES GOUVERNEMENTS

- UN REVENU SUPPLÉMENTAIRE, MOINS DE DÉPENSES -

Répartition du revenu personnel aux États-Unis

20 000

15 000

Milliards de $US

10 000

5 000

0

Janv. Fév. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc.

Autres types de revenus Revenus d'emplois Transfert de l'État

Source : US, Bureau of Economic Analysis 10L’ÉLECTROCHOC : COVID-19

- FERMETURES DES CHANTIERS -

États où la construction est exemptée des ordonnances de fermeture

11L’ÉLECTROCHOC : COVID-19

- LICENCIEMENTS DANS LE SECTEUR DE LA CONSTRUCTION -

EMPLOIS DANS LE SECTEUR DE LA CONSTRUCTION AUX ÉTATS-UNIS

8

7,5

Millions d’emplois

-13,4 %

7

6,5

6

5,5

5

Janv. Fév. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc.

2020 2019

Source : US Bureau of labor statistics 12LA PRODUCTION DEMEURE CONFRONTÉE À DES DÉFIS

- LE COVID-19 TOUJOURS PRÉSENT -

13L’ÉLECTROCHOC : COVID-19

- RÉACTION DE L’OFFRE DE BOIS D’OEUVRE -

Production de bois d’œuvre résineux aux États-Unis et au Canada

160 5 500

Production CAN + USA (Millions de pmp)

140 5 000

1,3 milliards de pmp de moins sur le marché

(>1/5 de la production annuelle du Québec)

120 4 500

Indice (100 = 2019)

100 4 000

Production

80

toujours en deçà 3 500

du niveau de

2019

60 3 000

40 2 500

Janv. Fév. Mars Avril Mai Juin Juil. Août Sept. Oct.

États-Unis Canada Colombie-Britannique Québec TOTAL CAN+USA (axe de droite)

Source : Statistique Canada, WWPA 14LA RÉPONSE DES CONSOMMATEURS

- LA RÉNOVATION -

Écart de prix entre le 2x4x9 et le 2x4x8 (Bos)

1400

1200

1000

2x4x8 2x4x9

$US/Mpmp

800

600

400

200

0

Source : Pribec 15LA RÉPONSE DES CONSOMMATEURS

- LA RÉNOVATION -

Écart de prix entre le 2x4x9 et le 2x4x8 (Bos)

120

100

80

60

40

$US/Mpmp

20

0

-20

-40

-60

-80

Source : Pribec 16MISES EN CHANTIER AUX ÉTATS-UNIS

2500

2000

1500

1000

500

0

Colonne1 TOTAL Unifamiliale

Source : US Census Bureau 17MISES EN CHANTIER AUX ÉTATS-UNIS

1800

1600

1400

1200

1000

800

600

400

Totales Unifamiliales

Source : US Census Bureau 18MISES EN CHANTIERS PAR RAPPORT À 2019

175

150

Indice (100 = moyenne 2019)

125

100

75

Non-disponible

50

25

États-Unis Canada Québec

Source : US Census Bureau, SCHL 19EXPORTATIONS QUÉBÉCOISES DE BOIS D’ŒUVRE

- VOLUMES EXPORTÉS DURANT LA PANDÉMIE -

Exportations québécoises de bois-d’œuvre résineux aux États-Unis Pandémie

300

COVID-19

280

260

Millions de pmp

240

220

200

180

160

140

120

100

janv. fév. mars avril mai juin juil. août sept. oct. nov. déc. janv. fév. mars avril mai juin juil. août sept. oct. nov. déc.

2019 2020

20

Source : Affaires Mondiales CanadaSITUATION PRÉ-COVID

- UN INVENTAIRE DE MAISONS À SON PLUS BAS -

Inventaire de maisons existantes et neuves aux États-Unis

14

13

12

11

Nombre de mois d’inventaire

10

9

8

7

6

5

4

3

2

1

0

Inventaire de maisons EXISTANTES Inventaire de maisons NEUVES

Source : US Census Bureau, US National association of realtors 21ÉVOLUTION DES MARCHÉS - RÉSINEUX

Indice Pribec

1200

1000

$CA/Mpmp

800

600

400

200

Source : Pribec 22RENTABILITÉ D’UNE USINE MOYENNE DE SEPM AU QUÉBEC

Rentabilité des dernières années

1000 150%

125%

750

100%

500

75%

250 50%

25%

0

0%

-250

-25%

-500 -50%

Coût Revenus BAIIA < 0% 0% < BAIIA < 10% 10% < BAIIA

Axe de gauche Axe de droite 23

Source : CIFQÉVOLUTION DE LA VMBSP AU QUÉBEC

Plus haut sommet

Évolution de la VMBSP au Québec

jamais atteint

20,0

17,5

15,0

$/m3

12,5

10,0

7,5

5,0

SEPM Feuillus

Source : MFFP, CIFQ 24PERSPECTIVES À COURT TERME

- CONSTRUCTION -

Indice de confiance des constructeurs et des acheteurs

100 200

90 190

80 180

Conficance des constructeurs

Confiance des acheteurs

70 170

60 160

50 150

40 140

30 130

20 120

10 110

0 100

Confiance de constructeurs Confiance des acheteurs de maisons

25

Source : NAHBPERSPECTIVES À LONG TERME

- CONSTRUCTION -

Mises en chantiers aux États-Unis

2 000

1 750

Milliers d'unités (SAAR)

1 500

1 250

1 000

750

500

RÉEL FannieMae MBA TD RBC BMO

26LA PRODUCTION DEMEURE CONFRONTÉE À DES DÉFIS

- DÉCLIN ACCÉLÉRÉ DU PAPIER JOURNAL -

Exportations québécoises de papier journal

130 150

120 140

Volume (Milliers de tonnes métriques)

Valeur (Millions de dollars canadien)

110 130

100 120

90 110

80 100

70 90

60 80

50 70

40 60

Valeur ($CAN) Volume (TNE)

Source : ASFC (SH 4801) 27QUELQUES MOTS SUR LE CONFLIT CANADO-AMÉRICAIN SUR LE BOIS

D’OEUVRE

Droits compensateurs et antidumping combinés de 20,23 %

Droits cumulés de 836 millions de dollars pour le Québec (4,7 G $ pour le Canada).

99 représentants (bipartisans) ont manifesté leur mécontentement au Président.

Le prix du bois d’œuvre nuit à la reprise économique américaine.

Taux finaux du premier examen administratif connus le 24 novembre

Taux préliminaire à 8,2 %

Aucune négociation entre les deux pays.

Source : Affaires Mondiales Canada, Pribec 28CONCLUSION

La filière forestière demeure un outil de développement économique majeur

pour le Québec entier.

Plus de 140 000 emplois directs, indirects et induits

Environ 155 $/m3 de retombées totales

Les modifications annoncées au régime forestier sont un pas dans la bonne

direction. Beaucoup de travail reste encore à faire.

La construction et la rénovation participent activement à la reprise économique

(reprise en « v »)

Nouvel engouement pour les résidences unifamiliales à l’extérieur des centres urbains

La rénovation accroît la pression sur les inventaires de bois sciés. Les prix devraient demeurer

élevés.

L’avenir de l’industrie des papiers d’impression (surtout le papier journal) se présente

maintenant comme le plus grand défi du secteur forestier québécois.

Le litige sur le bois d’œuvre ne montre aucun signe de résolution à court terme.

29DES QUESTIONS ?

6Vous pouvez aussi lire