Pourquoi investissons- nous dans l'énergie? - 5 novembre 2019 Alex Letko - Letko Brosseau

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Pourquoi investissons- nous dans l’énergie? 5 novembre 2019 Alex Letko ANALYSTE EN INVESTISSEMENT, ASSOCIÉ

Pourquoi investissons-nous dans l’énergie? 2 Avis de non-responsabilité Le présent document a été préparé par Letko, Brosseau & Associés Inc. à titre indicatif seulement et ne vise pas à fournir des conseils d’ordre comptable, juridique ou fiscal ou des recommandations en matière de placement, et ne doit pas être utilisé comme tel. Lorsque les renseignements contenus dans le présent document proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans le présent rapport constituent notre jugement à cette date et sont sujettes à changement sans préavis. Le présent document peut contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous- entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Pourquoi investissons-nous dans l’énergie? 3

Baisse de confiance des investisseurs du

secteur de l’énergie

Exploration XOP et Production ETF

90

80

70

60

50

40

30

20

10

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Source: BloombergPourquoi investissons-nous dans l’énergie? 4

... malgré une demande de pétrole record

100

Demande mondiale de pétrole 10

95

Demand growth,

Croissance de la mm bbl/d (rhs)

demande, Mb/j (à dr.)

8

Croissance de la demande, Mb/j (à dr.)

90 Demande de mm

Oil Demand, pétrole,

bbl/dMb/j (à g.)

(lhs)

Demande de pétrole, Mb/j (à g.)

6

85

80 4

75

2

70

0

65

60 -2

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Source: IEAPourquoi investissons-nous dans l’énergie? 5

Pourquoi cette sous-performance?

1. Les prix baissent :

Prix du pétrole Brent ($/baril)

120

100

80

60

40

20

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 Cum.

2019 ann.

YTD

2019

Source: Bloomberg

2. L’incertitude s’aggrave…Pourquoi investissons-nous dans l’énergie? 6

La demande de pétrole résiste à

l’adoption des véhicules électriques

Ventes de véhicules de tourisme – Parc de véhicules de tourisme –

Scénario favorable aux VE Scénario favorable aux VE

140 1600

219 M

50 % des 15 % du parc

15 % des ventes

120 ventes 1500

55 M

Parc automobile (en millions)

4 % du parc

2 % des

1400

ventes

Parc automobile (en millions)

100

1300

4 M

80

0,4 % du parc 1284m 1292m

1200

60

1100

1123m

40 1000

20 900

800

0

17

18

19

20

21

22

23

24

25

26

27

28

29

30

20

20

20

20

20

20

20

20

20

20

20

20

20

20

17

18

19

20

21

22

23

24

25

26

27

28

29

30

20

20

20

20

20

20

20

20

20

20

20

20

20

20

ICE Car

Parc Sales

de véhicules MCI Electric

Parc de Car Sales électriques

véhicules ICE Car

Parc Park

de véhicules MCI Electric

Parc Car Park électriques

de véhicules

Source: Letko Brosseau Source: Letko BrosseauPourquoi investissons-nous dans l’énergie? 7

La demande de pétrole résiste à

l’adoption des véhicules électriques

Demande mondiale de pétrole selon les

scénarios d’adoption des VE (Mb/j)

108

107

106

104 104

102

100

100

98

96

94

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Base Case

Scénario de base Bull Case

Scénario haussier

Source: Letko Brosseau

Note :

Le scénario de base suppose que les véhicules électriques représenteront 20 % des ventes d’ici 2030.

Le scénario haussier suppose que les véhicules électriques représenteront 50 % des ventes d’ici 2030.Pourquoi investissons-nous dans l’énergie? 8

La demande de pétrole devrait continuer

de croître

La hausse du niveau de vie dans les pays émergents devrait

continuer de tirer la demande de pétrole à la hausse.

16%

Secteur non énergétique

8% Industrie

50%

Automobiles, camions et

véhicules industriels 7% Transport aérien

7% Transport maritime

6% Chauffage résidentiel

5%Agriculture, commerce et autres

Source: IEA 1% Transport ferroviairePourquoi investissons-nous dans l’énergie? 9

L’industrie privilégie le rendement pour

les actionnaires

• Total

Croissance du dividende de 5 à 6 % par an sur la période 2019-2025 (50 % de

la cap. boursière actuelle)

• Shell

Distributions potentielles aux actionnaires de 125 G$ sur la période 2021-2025

(50 % de la cap. boursière actuelle)

• ConocoPhillips

Objectif de distribution aux actionnaires égal à plus de 30 % des flux de

trésorerie provenant de l’exploitation

• Suncor

Croissance des dividendes soutenue + rachats d’actions de 1 à 3 G$ par an en

supposant un pétrole à 50-80 $Pourquoi investissons-nous dans l’énergie? 10

Flux de trésorerie disponibles importants compte

tenu de la fourchette des prix du pétrole

Placements de LBA dans le secteur de l’énergie

FTD en % de la cap. boursière

FTD cumulatifs sur 4 ans en % de la cap. Boursière

Pétrole à 60 $ Pétrole à 70 $ Pétrole à 80 $

Canada

Canadian Natural Resourcess 74 % 96 % 118 %

Suncor 52 % 67 % 81 %

Cenovus 71 % 85 % 96 %

Husky 60 % 91 % 124 %

Encana 97 % 153 % 212 %

Birchcliff 112 % 155 % 197 %

Peyto 186 % 216 % 249 %

Tourmaline 89 % 109 % 127 %

États-Unis

ConocoPhillips 53 % 58 % 63 %

Devon 32 % 41 % 49 %

Hess -4 % 7% 19 %

Monde

Shell 42 % 52 % 62 %

Total 53 % 64 % 75 %

Moyenne pondérée 49 % 61 % 73 %

Source: Letko BrosseauPourquoi investissons-nous dans l’énergie? 11

Chefs de file sur le plan des facteurs ESG dans

une économie de transition

• Sustainalytics, évaluations des risques ESG, classe les

placements de notre Fonds d’actions* dans le secteur de

l’énergie :

• dans le 15e centile supérieur du groupe des producteurs de pétrole et de

gaz du point de vue de la notation globale des risques ESG**;

• dans le 25e centile supérieur du groupe des producteurs de pétrole et de

gaz du point de vue de la notation carbone***.

*Comprend tous les producteurs de pétrole et de gaz présents dans le Fonds d’actions Letko Brosseau, soit 98,3 % des

placements du portefeuille dans le secteur de l’énergie.

**Désigne la méthodologie de notation des risques ESG de Sustainalytics, qui mesure le risque que les facteurs ESG

représentent pour la valeur économique d’une entreprise.

***Désigne le facteur ESG important Carbone – Produits et services, qui est une composante de la notation globale des

risques ESG. La composante Carbone – Produits et services évalue la gestion par une entreprise de l’efficacité énergétique

et/ou des émissions de GES de ses services et produits durant la phase d’utilisation.Pourquoi investissons-nous dans l’énergie? 12

Chefs de file sur le plan des facteurs ESG dans

une économie de transition

Nos placements de base dans le secteur de l’énergie comptent

parmi les acteurs les plus progressifs du secteur :

Points saillants en matière de gérance de l’environnement

• Chef de file de la technologie et de l’innovation (dépenses de R-D de 3 G$ au cours de la dernière décennie)

Canadian Natural

• Propriétaire de la 5e plus importante capacité de captage et de stockage du carbone (CSC) au monde

Resources • Réduction de 20 % des émissions de GES de l’entreprise au cours des 5 dernières années

• Producteur affichant le plus faible ratio vapeur/pétrole

Cenovus • Réduction de 1/3 des émissions de GES liés aux sables bitumineux par baril depuis 2004

• Plan complet de réduction des émissions centré sur l’efficacité énergétique, la technologie, l’investissement dans la

production d’énergie faible en carbone et l’adoption de carburants faibles en carbone

Suncor • Réduction de 30 % de l’intensité des émissions globales de GES depuis 1990

• Réduction supplémentaire de 30 % prévue d’ici 2030

• Réduction prévue de 50 % de l’empreinte carbone nette des produits énergétiques d’ici 2050

Royal Dutch • Investissements considérables dans un plan de transition énergétique comprenant plusieurs volets, dont l’énergie

Shell propre, le passage du charbon au gaz dans la production d’énergie, le CCS et le transport à faible émission de

carbone

• Généralement considérée comme le chef de file mondial du secteur du point de vue de la durabilité

• Projet d’entreprise One Total – plan à plusieurs volets visant à assurer une croissance durable

Total • Réduction de 30 % des émissions directes de GES depuis 2010 et réduction supplémentaire de 15 % prévue d’ici

2030Pourquoi investissons-nous dans l’énergie? 13

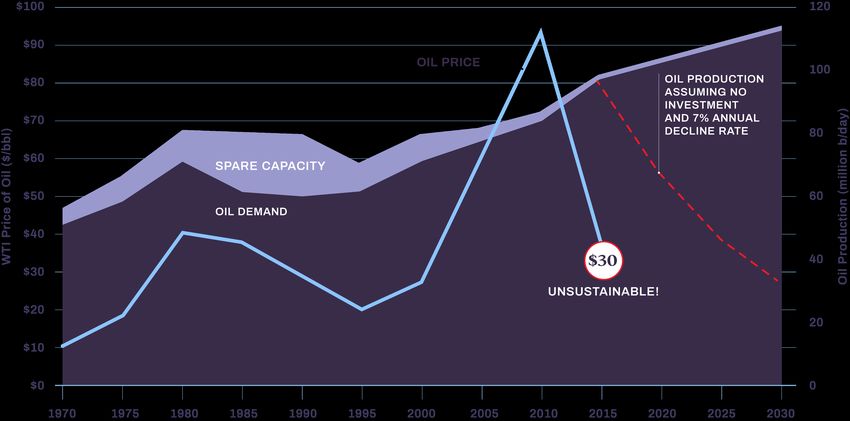

Il faudra remplacer 30 millions de barils par

jour tous les 5 ans...

PRIX DU PÉTROLE

PRODUCTION DE

PÉTROLE EN

SUPPOSANT

Production de pétrole (Mb/j)

Prix du pétrole WTI ($/b)

L’ABSENCE

D’INVESTISSEMENTS

ET UN TAUX ANNUEL

DE DIMINUTION DE LA

CAPACITÉ PRODUCTION DE 7 %

DE RÉSERVE

DEMANDE DE PÉTROLE

30 $

NON VIABLE!

Source: Letko Brosseau, IEA, BloombergPourquoi investissons-nous dans l’énergie? 14

... mais les dépenses d’exploration et de

mise en valeur ont dégringolé

Nouveaux projets pétroliers importants et prix du pétrole

90 $120

80

$100

70

Nombre de projets (à g.)

Prix du pétrole $/b (à dr.)

60 $80

50

$60

40

30 $40

20

$20

10

0 $0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 YTD

Décisions finales

Ma jor Project d’investissement

Final dans des

Investment Decisions (LHS) Brent

Prix duOil Price Brent

pétrole $/bl (RHS)

($/b) (à dr.)

projets importants (à g.)

Source: Bernstein, BloombergPourquoi investissons-nous dans l’énergie? 15

Les États-Unis pourront-ils continuer de

combler l’insuffisance de l’offre?

Production de pétrole des États-Unis (milliers de b/j)

13,000

12,000

11,000

10,000

9,000

8,000

7,000

6,000

5,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Source: EIAPourquoi investissons-nous dans l’énergie? 16

Nous en doutons : la croissance des États-

Unis ralentit rapidement

Croissance sur 12 mois de la Nombre d’appareils de forage

production du pétrole de schiste des pétrolier aux États-Unis

États-Unis (milliers de b/j) 900

2,000

850

1,500

800

750

1,000

700

500

650

- 600

550

-500

500

pr 7

Ju 17

A 018

Ju 18

A 019

Ju 19

ct 7

ct 8

ct 9

Ja 17

Ja 18

9

1

01

01

01

01

20

0

0

0

0

0

-1,000

2

2

l-2

l-2

l-2

-2

-2

-2

-2

-2

-2

n-

n-

n-

pr

pr

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Ja

O

O

O

A

Source: EIA Source: EIAPourquoi investissons-nous dans l’énergie? 17

De son côté, l’OPEP accuse des déficits

Prix du pétrole au seuil de rentabilité de l’OPEP prévu pour 2020

140

124

120

100

93 92

86

79 78

80

68

59

60 56

50 48 45

40

38

20

n

te

n

is

e

k

ie

an

an

’)

an

ar

t

eï

by

Ira

eï

ta

.d

di

un

ér

at

st

dj

r

m

ow

hs

ou

ah

Li

lg

am

Q

i

aï

O

es

én

ak

A

B

K

sa

rb

sl

ab

m

az

ze

.i

e

rk

ar

bi

K

ép

A

Tu

ra

ts

(R

A

ira

n

Ém

Ira

Source: IMFPourquoi investissons-nous dans l’énergie? 18

Pourquoi investissons-nous dans

l’énergie?

• L’adoption des VE prendra encore plusieurs années

• La demande de pétrole continue sa croissance

• Les compagnies dans notre portefeuille:

• Sont de bons interprètes ESG

• Flux de trésorerie disponibles importants compte tenu de la

fourchette des prix du pétrole

• Forte orientation sur le rendement pour les actionnaires

• Nous pensons que les prix du pétrole sont trop basVous pouvez aussi lire