Reprise et risques croissants - Decembre 2018 AFRRegional Economic

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

AFR

Regional Economic

Outlook

Reprise et risques croissants

Decembre 2018

1

Contenu

I. Un environnement extérieur moins favorable

II. Perspectives et risques

III. Enjeux

Réduire les vulnérabilités liées à la dette

Accroître les revenus plus vite

IV. Le Congo

2

I. Un environnement extérieur moins favorable

3

Les conditions financières se sont durcies, avec une hausse des

écarts de taux d’intérêt des sorties de capitaux.

Pays pré-émergents d’Afrique subsaharienne : écarts de Pays pré-émergents d’Afrique subsaharienne : flux cumulés

taux sur les obligations souveraines d’investissements de portefeuille

500 Volatilité des échanges et des ME (avril 2018) 500

Millions de dollars depuis le début de

Krach boursier et pétrolier (août 2015)

0

Variation par rapport au début de

400 Annonce Fed (mai 2013)

l’épisode, en points de base

–500

300

–1,000

l’incident

200 –1,500

–2,000

100

–2,500

0 Volatilité des échanges et des ME (avril 2018)

–3,000

Krach boursier et pétrolier (août 2015)

–100 –3,500 Annonce Fed (mai 2013)

-30 20 70 120 170 0 2 4 6 8 10 12 14 16 18 20 22 24

Nombre de jours depuis l’incident Semaine

4

Source : Bloomberg Finance L.P.La hausse des prix facilitera la reprise dans les pays

exportateurs de pétrole.

Variations attendues des prix de certains produits de base (moyenne 2019–20/2017)

30

20

10

Percent

0

–10

–20

PEM avril 2018 PEM actuelles

–30

Pétrole brut

Thé

Gaz naturel

Minerai de fer

Coton

Sucre

Or

Cuivre

Cacao

Café

Charbon

Source : base de données des Perspectives de l’économie mondiale du FMI. 5II. Perspectives et risques

6Croissance soutenue dans les pays pauvres en

ressources naturelles et reprise modérée ailleurs.

Croissance du PIB réel

8.0

6.0

4.0

Pourcentage

2.0

0.0

–2.0

Afrique subsaharienne

–4.0

Exportateurs de pétrole

–6.0 Autres pays riches en ressources naturelles

Pays pauvres en ressources naturelles

–8.0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Source : base de données des Perspectives de l’économie mondiale du FMI. 7L’accélération de la croissance cette année est

tirée par les pays exportateurs de pétrole.

Croissance du PIB réel, 2017 par rapport à 2018

15

10

Croissance du PIB réel 2018,

5 CMR

pourcentage

TCD GAB NGA

COG

0 AGO

SSD Exportateurs de pétrole

-5

Autres pays riches en ressources naturelles

GNQ

Pays pauvres en ressources naturelles

-10

-10 -5 0 5 10 15

Croissance du PIB réel 2017, pourcentage

Source : base de données des Perspectives de l’économie mondiale du FMI. 8Une escalade des tensions commerciales menacerait

la reprise.

Impact potential des tensions commerciales sur le PIB

0.0

–0.4

Moyenne, pourcentage

–0.8

–1.2

États Unis

–1.6 Chine

Zone euro

–2.0 Afrique subsaharienne

2018 2019 2020 2021

Source : calculs des services du département de recherche du FMI. 9Exposition accrue à un durcissement inattendu des

conditions financières mondiales.

Pays pré-émergents d’Afrique subsaharienne : émissions Pays pré-émergents d’Afrique subsaharienne : obligations

internationales d’obligations souveraines souveraines internationales arrivant à maturité

16 16

14 14

12 12

Milliards de dollars

Milliards de dollars

10 10

8 8

6 6

4 4

2 2

0 0

2011 2012 2013 2014 2015 2016 2017 2018 2018 2019 2020 2021 2022

10

Source : Bloomberg Finance, L.P.Les problèmes de sécurité causent des pertes

élevées en vies humaines dans plusieurs pays.

Afrique subsaharienne : décès dus à des conflits Afrique subsaharienne : déplacés internes

60,000 12

Congo, Dem. Rep.

50,000 10

Ethiopia

Nombre de morts

Nigeria

Millions de personnes

40,000 8

South Sudan

6 Rest of sub-Saharan Africa

30,000

20,000 4

10,000 2

0 0

2000 2004 2008 2012 2016 2000 2004 2008 2012 2016

Source : Haut-commissariat des Nations Unies pour les réfugiés. 11

Source : Uppsala Conflict Data Program.III. Enjeux

a. Réduire les vulnérabilités liées à la dette

12La dette publique détourne davantage de ressources

vers les paiements d’intérêts .…

Afrique subsaharienne : dette totale du secteur public Afrique subsaharienne : paiements d’intérêts

140 25

Moyenne simple, pourcentage des

Moyenne simple, pourcentage du PIB

120 Écart interquartile

20 Moyenne

recettes et des dons

100

15

80

60 10

40

5

20

Écart interquartile Moyenne

0 0

1976 1982 1988 1994 2000 2006 2012 2018 2000 2004 2008 2012 2016

Source : base de données des Perspectives de l’économie mondiale du FMI. 13...et il est de plus en plus difficile pour les pays de

s’acquitter de leurs obligations.

Risque d’endettement des pays à faible revenu

36

2 2 3

32 6 7

4 6

28 7

Nombre de pays

24 9 8

20 17

16 21 19

12 15 15

8

11

4 6 6 5 5

0

2014 2015 2016 2017 2018

Faible Modéré Élevé Surendetté

Source : base de données des analyses de viabilité de la dette des pays à faible revenu du FMI. 14L’amélioration de la dynamique de la dette reste

inégale.

Solde budgétaire et dette publique (moyenne en pourcentage du PIB)

4 10

Fiscal balance in percent of GDP 2 Congo 5

0 Other resource- 0

–2 intensive countries Non- -5

resource-

–4 intensive -10

–6 countries -15

–8 -20

–10 Oil exporters -25

–12 -30

20 40 60 80 100 120 140

Total public debt in percent of GDP

Source : base de données des Perspectives de l’économie mondiale du FMI. 15L’ajustement repose sur une compression des

dépenses plutôt que sur la mobilisation de recettes.

Évolution des finances publiques, 2013–17

Moyenne simple, variation cumulée, 5

en points de pourcentage du PIB

0

-5

CPV

-10 GHA

Dépenses en capital

-15 Dépenses primaires courantes

Recettes hors produits de base

-20 Solde budgétaire primaire hors produits de base

COG Plus grand ajustement

-25

Exportateurs de pétrole Autres pays riches en Pays pauvres en ressources

ressources naturelles naturelles

Source : base de données des Perspectives de l’économie mondiale du FMI. 16III. Enjeux

b. Accroître les revenus plus vite

17La croissance par habitant à moyen terme est trop

faible.

Croissance du PIB réel par habitant

12

SLE

10

8 ETH

Pourcentage

6 ETH

4

2

0

Moy. 2012–14 Moy. 2015–17 Moy. 2020–22

Afrique subsaharienne

Pays en développement d’Asie

Pays en développement d’Amérique latine et des Caraïbes

Pays en développement du Moyen-Orient et d’Asie centrale

Plus forte croissance

Source : base de données des Perspectives de l’économie mondiale du FMI. 18Pour atteindre les ODD, une croissance plus forte

et des financements plus élevés sont nécessaires.

Afrique subsaharienne : indicateurs de développement

110

2030Objectif

2030 Target

100

Pourcentage d'enfants dans le groupe

CPV CPV

90

d'âge primaire / secondaire

80

SYC

70

SYC

60

50

40 LBR

30

NER

20

NER

10 Taux net de scolarisation primaire

MOZ

0 Taux net de scolarisation au secondaire

2000 2014 2000 2014

Sources : Banque mondiale, base de données des indicateurs de développement mondial. 19Il est nécessaire d’agir aujourd’hui pour créer

davantage d’emplois dans les années à venir.

Variation de l’emploi

25

Hausse necessaire de l'emploi a long terme

20

Hausse de l'emploi (FT)

15

Hausse de l'emploi ex agriculture (FT)

Millions

10

5

0

2017 18 19 20 21 22

Sources : Organisation internationale du Travail des Nations Unies; FT et estimations des services du FMI. 20Récapitulatif des messages principaux

• La reprise devrait se poursuivre, mais les risques de dégradation augmentent.

• La reprise est modeste dans les pays exportateurs de pétrole, tandis que la plupart des autres pays continuent

d’afficher une croissance élevée.

• Les déficits budgétaires se réduisent, mais la qualité de l’ajustement doit être ameliorée.

• Un ajustement supplémentaire basée sur les recettes est nécessaire pour réduire les vulnérabilités liées à la

dette et créer l’espace nécessaire pour les dépenses de développement.

• Il est essential d’accroître la résilience et d’augmenter le potential de croissance, mais les

mesures à prendre varient selon les pays.

• Améliorer les cadres de politiques économiques

• Promouvoir la diversification

• Approfondir l’intégration commerciale et financière

• Promouvoir des systèmes d’éducation flexibles et la connectivité numérique

• Promouvoir l’investissement privé 2122

IV. Le Congo (2018-22)Une économie non-pétrolière qui se contracte en 2017et

2018 avec une reprise légèrement plus graduelle a partir de

2019

Croissance PIB Croissance PIB non-petrolier

8.0 10.0

6.0

5.0

4.0

2.0 0.0

0.0

-5.0

-2.0

-4.0 -10.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Novembre 2018 Avril 2018 Novembre 2018 Avril 2018

23Face a une faible demande, l’inflation demeure faible

Taux d'inflation (fin de periode)

6.0

4.0

2.0

0.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

-2.0

Novembre 2018 Avril 2018

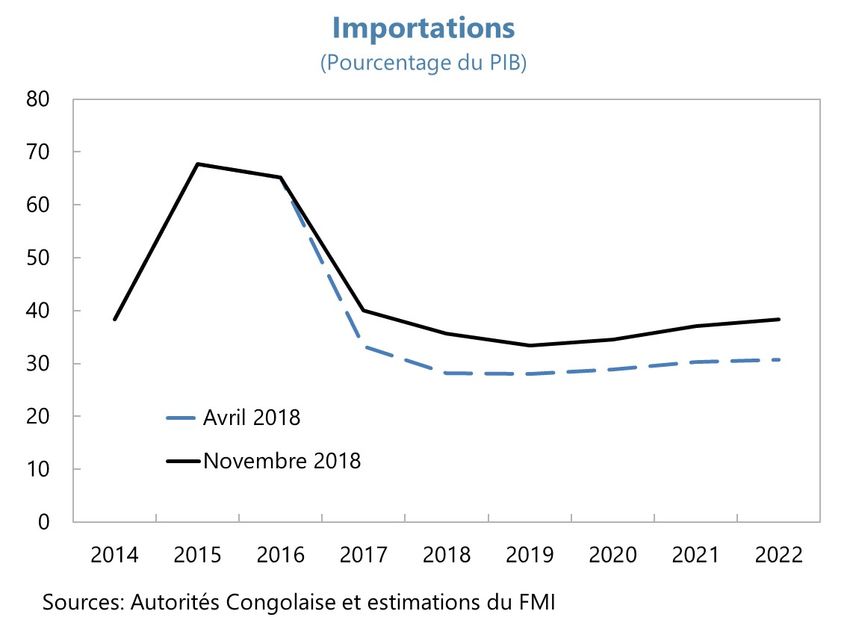

24Exportations plus élevées et importations ajustées a la hausse

suite a la hausse du prix du baril …

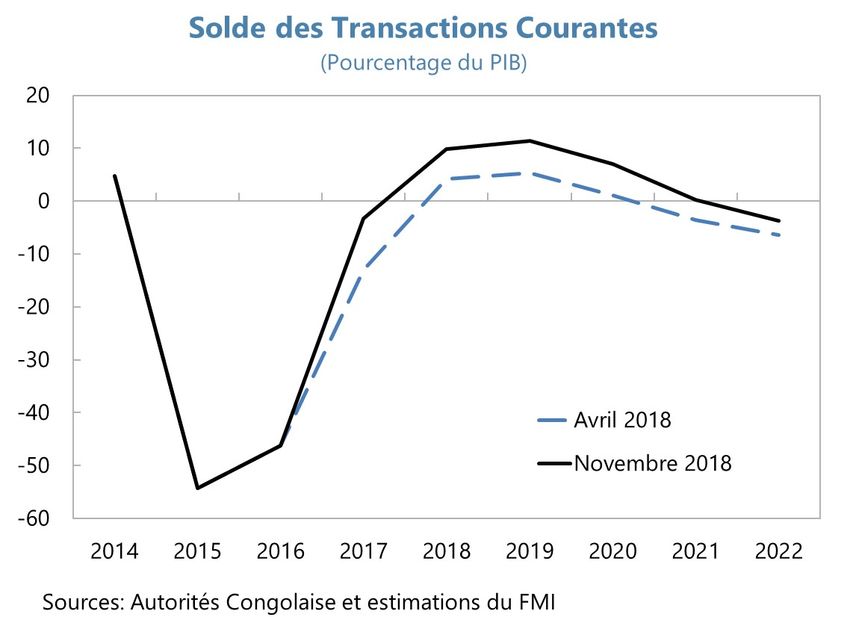

25… Avec la balance courante qui s’améliore grâce a la

hausse du prix du baril

26Une reconstitution des réserves épuisées en 2018

Avoirs Exterieurs Net, BEAC (Milliards CFA) Depots a la BEAC

3000

(milliards CFA)

2500 1500

2000

1000

1500

1000 500

500

0 0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Novembre 2018 Avril 2018 Novembre 2018 Avril 2018

27Evolution plus favorable du solde budgétaire global suite a des

recettes pétrolières plus importantes

Solde budgetaire global (% du PIB)

Recettes petrolieres

14.0

(en % du PIB global)

9.0

40

4.0

30 -1.0

-6.0

20 -11.0

-16.0

10

-21.0

0 -26.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Avril Novembre

Novembre 2018 Avril 2018

28Avec une dégradation a court terme du solde primaire hors

pétrole (SPHP) suite a des recettes non-pétrolières plus faibles

Solde Primaire HP

(% du PIB non-petrolier)

2015 2016 2017 2018 2019 2020 2021 2022 2023

5.0

-15.0

-35.0

-55.0

-75.0

Novembre 2018 Avril 2018

29… Et un ratio de la dette publique s’améliore plus que

prévue

Dette Publique (% du PIB) Dette exterieure

140.0

(% du PIB)

120.0 100.0

100.0 80.0

80.0

60.0

60.0

40.0

40.0

20.0 20.0

0.0 0.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Novembre 2018 Avril 2018 Novembre 2018 Avril 2018

30MERCI

31Le site web pour obtenir une copie du rapport

https://www.imf.org/en/publications/REO

32Messages principaux

• La reprise devrait se poursuivre, mais les risques de dégradation augmentent.

• La reprise est modeste dans les pays exportateurs de pétrole, tandis que la plupart des autres pays continuent

d’afficher une croissance élevée.

• Les déficits budgétaires se réduisent, mais la qualité de l’ajustement doit être ameliorée.

• Un ajustement supplémentaire basée sur les recettes est nécessaire pour réduire les vulnérabilités liées à la

dette et créer l’espace nécessaire pour les dépenses de développement.

• Il est essential d’accroître la résilience et d’augmenter le potential de croissance, mais les

mesures à prendre varient selon les pays.

• Améliorer les cadres de politiques économiques

• Promouvoir la diversification

• Approfondir l’intégration commerciale et financière

• Promouvoir des systèmes d’éducation flexibles et la connectivité numérique

• Promouvoir l’investissement privé 33La création d’emplois est compliquée par

l’incertitude entourant la technologie.

Par le passé, la Les périodes de

technologie et le travail transition sont souvent

ont été complementaires coûteuses

4e révolution

Accélèrer la industrielle La technologie pourrait

transformation se substituer au travail

économique

Les services comme La part du travail est

source de croissance en baisse

34Vous pouvez aussi lire