RAPPORT D'ORIENTATION BUDGETAIRE 2021 - COMMUNE DE SOULLANS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

COMMUNE DE SOULLANS

RAPPORT D'ORIENTATION

BUDGETAIRE 2021

1

Introduction

Le vote du budget est un moment

important dans la vie d'une commune. Il

est la traduction financière de la politique

de la collectivité.

Avant le vote du budget, les communes

de plus de 3 500 habitants ont

l'obligation d'organiser un débat sur les

orientations générales du budget : "dans

les communes de 3 500 habitants et plus,

un débat a lieu au conseil municipal sur

les orientations générales du budget,

dans un délai de deux mois précédant

l'examen de celui-ci".

Ce débat permet donc au conseil

municipal de discuter des orientations

qui préfigureront les priorités inscrites

aux budgets.

Il vise également à permettre à

l'assemblée délibérante de comprendre

le contexte dans lequel évolue la

commune, et les contraintes auxquelles

elle est ou sera confrontée.

2I - Le contexte national Concernant la stratégie, l’Etat l’a

totalement revue avec la crise sanitaire

2021 avec un déficit et un endettement publics

en très forte augmentation, avec une

1.1 - Le contexte économique priorité donnée à la sauvegarde et à la

relance de l’activité économique et de

Suite à l’apparition fin 2019 du l’emploi.

coronavirus SARS-CoV-2, les

gouvernements ont eu recours à des 1-2 - Le Projet de Loi de Finances

mesures de confinement qui se sont 2021 (P.L.F.)

traduites au trimestre 2 en un double

choc d’offre et de demande à l’échelle Ce rapport d’orientations budgétaires

mondiale. est construit sur la base du Projet de Loi

de Finances.

Après une récession d’ampleur inédite

au 1er semestre, l’activité a pris l’allure Une loi de finances qui reflète son temps.

de montagnes russes en fonction des La pandémie qui a bouleversé 2020

restrictions sanitaires. imprime fortement sa trace dans la loi

2021.

Au-delà des plans d’urgence nationaux,

le soutien massif des institutions Au-delà du délicat exercice de limiter

supranationales devrait atténuer les l’impact financier de la crise pour les

effets de la pandémie en zone euro et collectivités, la LFI 2021 met en exergue

contribuer à relancer l'économie une fois le rôle spécifique du secteur public

celle-ci maîtrisée. territorial qui est le grand acteur de

l’investissement public. L’enjeu est de

La croissance française a subi une favoriser la reprise économique par

récession massive en 2020 avec un l’investissement, et surtout de construire

produit intérieur brut en chute entre 9 et le monde de demain autour de grands

11 %, selon les premières estimations. thèmes : transition énergétique et

écologique, nouvelles mobilités, santé et

Après un fort recul, les taux d’inflation sport, et plus généralement de

devraient augmenter en 2021 à hauteur l’investissement au service des acteurs

de 0,7 % puis revenir à des taux économiques locaux, de l’équilibre et de

conformes à la politique de la banque l’attractivité des territoires.

centrale européenne autour de 1,5 à 2 %.

La relance économique passera

Sur le marché du travail, l'impact de la également via la baisse de plusieurs

pandémie est impressionnant. impôts de production perçus par les

Malgré les mesures exceptionnelles de collectivités locales comme la taxe

soutien au marché du travail, le taux de foncière sur les propriétés bâties pour

chômage devrait culminer au-dessus de les entreprises à caractère industriel et

11 % d’ici à la mi-2021, pour diminuer la Cotisation sur la valeur ajoutée des

ensuite et atteindre 8 % vers la fin de entreprises (CVAE).

2022.

1-3 – La poursuite des réformes

Les taux d’intérêt devraient demeurer au engagées

plus bas en 2021.

31-3-1 - La mise en œuvre de la ce qui explique les écarts avec les

suppression de la taxe d’habitation sur chiffres présentés au budget primitif.

les résidences principales

2-1 - Une commune attractive

Depuis l’année 2020, 80 % environ des

contribuables de taxe habitation sur les Suite au recensement de la population,

résidences principales sont désormais la commune compte, au 1er janvier 2021,

totalement exonérés de cette taxe, qui 4 318 habitants.

ne subsiste que pour les 20 % des

contribuables les plus aisés. Pour ces La situation du marché immobilier s’est

derniers, la suppression de cet impôt nettement améliorée depuis l’année

sera réalisée de manière progressive, 2017. 89 permis de construire (dont 47

sur 3 ans, entre 2021 et 2023. maisons individuelles) ont été accordés

en 2020, contre 101 en 2019, 71 en

En revanche, la taxe subsistera au-delà 2018, 59 en 2017, 64 en 2016, 38 en

de 2023 pour les résidences 2015 et 48 en 2014.

secondaires.

Par ailleurs, le nombre de mutation est à

1-3-2 – Une relative stabilité de la un niveau important.

dotation globale de fonctionnement

2-2 - La gestion des services

La D.G.F. :

En 2021, la dotation globale de La commune a repris en gestion directe

fonctionnement, principal concours la bibliothèque en septembre 2016 avec

financier de l’Etat, sera quasi-stabilisée la création d'un poste à temps complet,

par rapport à 2020. puis les accueils de loisirs avec la

création de trois emplois permanents, en

Les dotations de péréquation et de 2017.

solidarité rurale :

Au niveau national, il y aura la poursuite Par ailleurs, un poste de policier

de la montée en puissance de la municipal a été créé.

péréquation dite « verticale » effectuée

par le biais de certaines composantes En 2018, le restaurant scolaire a été

de la D.G.F. Pour Soullans, la commune repris en gestion directe avec la création

est en attente des notifications de la part de 2,20 équivalents temps plein et la

de l’Etat. nomination d’un coordinateur des

accueils péri et extrascolaires.

II - Le contexte local Depuis l’année 2019, la compétence

assainissement est gérée par la

Depuis 2013, la commune réalise des

Communauté de communes Océan-

prospectives financières afin d’analyser

Marais de Monts.

sa situation financière et l’évolution de

ses indicateurs de gestion, d’anticiper au

2-3 - La situation financière de la

mieux les évolutions sur les exercices à

commune

venir et ainsi prendre les décisions afin

de maintenir ses grands équilibres. Il est

Afin d'éclairer le débat sur les

important de noter que ces prospectives

orientations budgétaires 2021, il

sont élaborées à partir d’estimations de

convient de porter un regard sur

réalisations effectives de crédits, et non

l'évolution de la structure budgétaire de

sur la base des inscriptions budgétaires,

4la commune, au travers d’une Pour les dépenses de fonctionnement

rétrospective de l'exécution des derniers courant, leur progression s’explique

exercices budgétaires (cf. annexe 1). surtout par :

- Une hausse des charges à

2-3-1 - La rétrospective budgétaire caractère général liée à :

2016-2020 l’amélioration du service rendu à

la population,

La rétrospective fait apparaître une l’entretien de notre patrimoine,

excellente santé financière pour la la reprise en régie du restaurant

commune avec une épargne brute scolaire, de la bibliothèque et de

moyenne de 1,108 k€ sur la période l’accueil de loisirs,

2016-2020. - Une hausse des charges de personnel

avec le personnel du restaurant scolaire,

Les recettes de fonctionnement courant de l’accueil de loisirs, de la bibliothèque,

(hors atténuations de charges) ont de la police municipale, le remplacement

progressé malgré une baisse des de personnel, le recrutement d’un agent

dotations de l’Etat grâce : de catégorie B.

- Aux recettes fiscales, - Une diminution de la charge de la

- Aux recettes liées à la gestion dette : 47,54 k€ en 2021 contre

directe du restaurant scolaire et 91,86 k€ en 2016.

l’accueil de loisirs,

- Au bon niveau des droits de En 2020, les dépenses sont

mutation. inférieures à l’année 2019 du fait du

renouvellement de l’assemblée

L’exercice budgétaire 2020 a été délibérante mais également du fait de

impacté en terme de recettes : la crise liée à la COVID-19. A noter que

- Au niveau du camping (16,9 k€ de la commune a fait face à des dépenses

recettes en 2020 contre 25 k€ de exceptionnelles liées à l’acquisition de

prévus au budget primitif) masques, de gel hydro alcoolique et

- Au niveau du restaurant scolaire autres éléments de protection.

malgré une hausse importante de

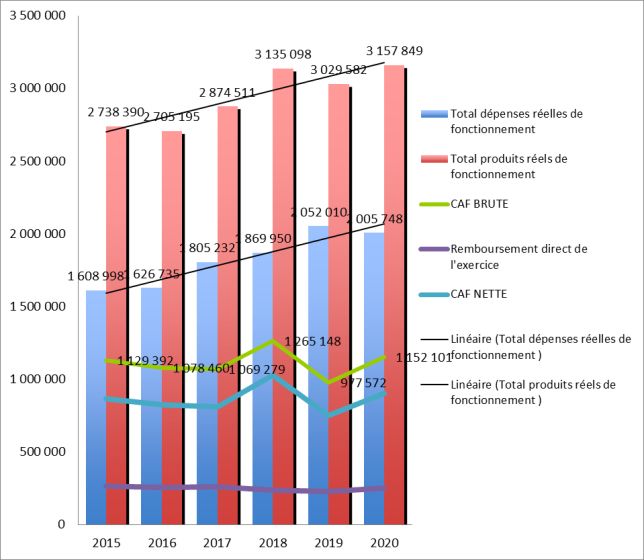

Agrégats financiers en 2020

fréquentation à la rentrée scolaire

2020 / 2021 (111,4 k€ de recettes en en euros 2019 2020 2019/2020

2020 contre 138 k€ de prévus au Résultat comptable 1 136 914 1 017 690 -10,49%

budget primitif) Produits réels de

3 029 582 3 157 849 4,23%

fonctionnement

- Au niveau de la location de l’Espace

dont contributions directes

Prévoirie (14,4 k€ de recettes en (TH, FB, FNB, CVAE) (2)

1 752 420 1 777 717 1,44%

2020 contre 45 k€ de prévus au dont DGF et autres

910 836 929 042 2,00%

budget primitif) dotations

- Au niveau de l’accueil de loisirs Charges réelles de

2 052 010 2 005 748 -2,25%

fonctionnement

malgré une hausse importante de 981 070 1 052 460 7,28%

dont charges de personnel

fréquentation avec le nouvel 60 531 54 572 -9,84%

dont charges financières

équipement (42,64 k€ au lieu de 50 dont dotations et

312 919 324 007 3,54%

k€ prévus au budget primitif). participation

- D’un produit exceptionnel relatif au Capacité

977 573 1 152 102 17,85%

d'autofinancement brute

dynamisme des droits de mutation 2 761 036,45 1 399 974,00 -49,30%

Dépenses d'équipement

(121 k€). 0 400 000

Emprunts

(1) Produits et charges réels (hors cession, amortissement)

5La capacité d’autofinancement est à un Au 31 décembre 2020, l'encours de la

bon niveau grâce : dette est de 1 648 282 € contre 1 499

- A des dépenses de fonctionnement 323 € en 2019.

relativement plus faibles que dans les

communes de même strate, 2-3-3 - La fiscalité

- Au faible niveau d’endettement qui

permet de consacrer une part Pour mémoire, depuis le 1er janvier 2018,

importante de l’autofinancement pour le dans le cadre de la fiscalité

financement direct de nos professionnelle unique, la Communauté

investissements. de communes perçoit en lieu et place de

ses communes membres la fiscalité

d’entreprise.

Le transfert de ces ressources par les

communes est compensé par une

attribution de compensation (A.C.), figée,

pour la partie « recettes », à hauteur des

montants de l’année précédant

l’adoption de la F.P.U. (produits 2017

diminués des charges transférées) soit

en 2019 : 459 243 € (AC = 467 451 € –

8 208 €).

La commune continue à percevoir en

2020 la fiscalité « ménage ». Les

produits évoluent chaque année par la

conjugaison de plusieurs facteurs :

2-3-2 - La charge de la dette l'évolution des bases (variation de la

valeur locative et nombre de foyers

La structure de la dette est très peu fiscaux imposés) et l'évolution des taux.

sensible à la variation des taux d'intérêt

dans la mesure où elle est Pour l’année 2021, la fiscalité de la

essentiellement composée d'emprunts à commune de Soullans est réformée en

taux fixes. profondeur avec :

- La perte définitive de la taxe

La charge de la dette (dépenses de d’habitation sur les résidences

fonctionnement) pour le budget principal principales, y compris les allocations

s’établit en 2020 à 54 572 €. compensatrices d’exonération de

fiscalité locale correspondantes.

L'annuité de la dette en capital - la compensation de cette perte de

(dépenses d'investissement) s’établit à recette par le transfert intégral de la part

251 041 € en 2020 contre 226 419 € en départementale de la taxe foncière sur

2019 et 237 509 € en 2018, du fait de la les propriétés bâties (ainsi que des

réalisation d’un emprunt en 2020 pour compensations d’exonérations fiscales

un montant de 400 k€. La commune se correspondantes).

caractérise par un faible taux La neutralisation budgétaire des

d’endettement. éventuels écarts entre ces deux niveaux

de recettes par l’application d’un

coefficient correcteur.

6Pour la commune de Soullans, il Au titre de l’année 2021 le versement

apparait qu’elle fait partie des d’une subvention d’équilibre du budget

collectivités locales sous-compensées. principal vers le budget annexe sera

La perte de recette avant application du nécessaire.

coefficient correcteur est estimée en 450

et 470 k€. 2-4-2 - Le budget annexe "lotissements"

Par ailleurs, le plan de relance et le Le budget annexe

P.L.F. 2021 prévoient une forte baisse « lotissements » devrait avoir un impact

des impôts fonciers applicables aux sur le budget principal en 2022 par le

entreprises industrielles. Concrètement, versement d’une avance remboursable

la valeur locative des bâtiments et pour financer la création d’un nouvel

terrains industriels sera dès 2021 réduite équipement.

de moitié. L’Etat s’est engagé à

compenser cette perte de recette. Pour 2-5 - Les relations financières avec

la commune de Soullans, cela l'intercommunalité

représente 460 k€.

La Communauté de communes Océan-

Evolution des produits de la fiscalité Marais de Monts est une

directe locale (y compris rôles intercommunalité à fiscalité

supplémentaires en k€) professionnelle unique depuis le

1er janvier 2018. L’impact du passage de

CA 2016 CA 2017 CA 2018* CA 2019 CA 2020

1 943 1 984 1683 1752 1 778

la fiscalité additionnelle à une fiscalité

1,73% 2,11% -15,19% 4,14% 1,44% professionnelle unique est neutre pour la

* Transfert de la fiscalité entreprise commune à l’instant « t », puisque les

2-4 - L'impact des budgets annexes sommes perçues par la commune sur

sur le budget principal l’année 2017 ont été reversées à la

commune sous forme d’attribution de

2-4-1 - Le budget "maison médicale" compensation. En revanche, la

commune ne bénéficiera pas de

La commune a versé une avance au l’évolution dynamique de la fiscalité

budget annexe "maison médicale". entreprise dans les années à venir. Sauf

Cette dernière est remboursée au mise en place de mécanisme de

budget principal à hauteur de 34 000 € compensation, une perte importante de

par an. recettes est à prévoir dans le cadre de

l’implantation du poste de compensation

Au titre de l’année 2020, la commune a relatif à l’éolien en mer (- 50 k€ annuel à

versé une subvention d’équilibre au partir de 2022).

budget annexe « maison médicale »

pour un montant de 17 600 € afin de Dans le cadre du schéma de

compenser l’exonération d’une partie mutualisation, l'instruction des

des loyers consécutivement à la crise de autorisations relatives au droit du sol est

la COVID-19, la vacance de locaux et la réalisée par la Communauté de

prise en charge de certaines dépenses communes. Le coût annuel est estimé à

(charges communes maison médicale, 9 k€ euros et est fonction du nombre

bibliothèque, les frais de gestion locative, d'autorisations instruites.

les charges locatives liées aux cabinets

vacants).

7III - Hypothèse du budget Soullans une ville solidaire où il fait

bon vivre : poursuite de la réhabilitation

de l’EHPAD, accompagnement de la

3-1 - Les objectifs et orientations

dynamique des accueils périscolaires,

générales

création d’un conseil des sages,

enfouissement des réseaux, acquisition

Anticiper la trajectoire financière à

d’un aspirateur urbain…

moyen terme suppose de retenir les

hypothèses connues. Toutefois, la

3-1-2 – Les objectifs et leviers financiers

prospective doit être ajustée dans le

temps en fonction des évolutions de la

Les objectifs et orientations proposés

conjoncture et des réformes législatives.

pour la construction des budgets sont

les suivants :

Les hypothèses retenues pour établir la

- Maîtriser les charges de

prospective financière sont les

fonctionnement pour dégager une

suivantes :

capacité d’autofinancement

- Une projection des comptes

supérieure à 900 k€

administratifs avec des taux de

- Recourir au levier fiscal de façon

réalisation des crédits issus des

mesurée

moyennes des années passées et

- Constituer un excédent de clôture

des éléments particuliers connus ce

pour les investissements futurs

jour,

- Financer les investissements en

- Une mesure de prudence dans

recherchant des partenariats

l’évaluation des recettes,

- Recourir à l’emprunt en 2023 ou

notamment dans le contexte

2024 pour le financement de nos

sanitaire actuel.

investissements

- Accueillir de nouveaux arrivants

3-1-1 – Les principales actions

3-2 - Budget principal

L’année 2021, s’articulera autour des

principaux projets et priorités suivants :

3-2-1 - Fonctionnement (dépenses)

Soullans ville dynamique :

3-2-1-1 - Charges à caractère général :

aménagement de l’îlot de l’église,

lancement des études pour un

L'objectif est de maîtriser l'évolution des

lotissement communal, doter la

charges à caractère général. Le budget

commune d’outils numériques…

prévisionnel 2021 sera identique au

budget prévisionnel 2020.

Soullans une ville respectueuse de

l’environnement : développer les

Les postes de dépenses "entretien des

circuits courts, travailler sur la mobilité

bâtiments" et "entretien de la voirie"

durable, aménager la sortie de l’école

seront maintenus à leur niveau afin de

élémentaire publique, rénover et

maintenir nos efforts d’entretien de notre

entretenir notre patrimoine…

patrimoine. Par ailleurs, la commune va

s’engager dans un programme

Soullans une ville qui allie jeunesse,

d’élagage dans le cadre du déploiement

sports et associations : lancement du

de la fibre optique.

projet relatif à la plaine des sports, mise

en place d’un portail famille, soutien aux

associations…

83-2-1-2 - Charges de personnel : les Le fonds national de péréquation des

charges de personnel (chapitre 012) ressources intercommunales et

seront impactées à plusieurs titres : communales (FPIC) mis place par l’Etat

devrait se stabiliser après une montée

- Le recrutement d’un agent de en puissance du dispositif depuis sa

surveillance supplémentaire au création.

restaurant scolaire en 2020 pour

faire face à la crise sanitaire de la Evolution du FPIC (2015 – 2020)

COVID-19,

- Le maintien du niveau 2015 2016 2017 2018 2019 2020

d’encadrement à l’accueil de loisirs FPIC

En €

11 752 20 011 28 844 30 680 35 039 37 247

qui nécessite une augmentation des

heures de personnel au regard de la 3-2-2 - Fonctionnement (recettes)

hausse de la fréquentation,

- Le renfort de l’équipe administrative 3-2-2-1 – Impôts et taxes

avec notamment le développement

du service communication, Il est proposé d’augmenter les impôts de

- Le Glissement Vieillesse Technicité, façon mesurée, soit + 1,5 % sur l’année

- Le renfort des équipes en cas de 2021, afin de ne pas peser sur les

besoin, notamment aux services ménages.

techniques.

Le produit des impôts locaux

3-2-1-3 - Les autres charges de gestion progressera du fait des bases qui

courante seront impactées par : varieront par l’entrée de nouvelles bases

résultant de l’achèvement de logements

- Une subvention d’équilibre du ou de la revalorisation des valeurs

budget principal au budget annexe locatives suite à des travaux

maison médicale entre 14 k€ et 17,5 d’amélioration.

k€.

Les bases d’imposition varieront

3-2-1-4 - Les charges financières seront également sous l’effet du coefficient de

en diminution sur l’année 2021 revalorisation des valeurs locatives, voté

en Loi de Finances. L’augmentation des

3-2-1-5 - Les charges relatives aux bases forfaitaires devrait être, pour 2021,

atténuations de produits ne devraient à 0,2 %.

pas évoluer sensiblement.

La commune devrait bénéficier comme

Le fonds national de garantie en 2020 du dynamisme des droits de

individuelle des ressources (FNGIR) mutation. Toutefois, les crédits inscrits

c’est-à-dire le mécanisme qui permet de seront minorés par mesure de prudence.

compenser pour chaque commune et

établissement public de coopération 3-2-2-2 L’attribution de compensation :

intercommunale (EPCI) à fiscalité

propre, les conséquences financières de En 2021, l’attribution de compensation

la réforme de la fiscalité locale, en devrait s’établir, comme en 2020, à

application du point 2.1 de l'article 78 de 459 243 €.

la loi no 2009-1673 du

30 décembre 2009 de finances pour 3-2-2-3 - Les dotations de la commune

2010 sera identique aux autres années. de Soullans :

9La D.G.F. communale comprend la - Un excédent d’investissement de

dotation forfaitaire et deux dotations de 516 k€,

péréquation, la Dotation de Solidarité - Une taxe d'aménagement évaluée

Rurale (D.S.R.) et la Dotation Nationale à 60 k€,

de Péréquation (D.N.P.). - Des restes à réaliser à hauteur de

567 k€,

La part forfaitaire de la D.G.F. devrait - Un remboursement du budget

légèrement augmenter en 2021 du fait annexe maison médicale : 34 k€,

du gain de population (+ 700 €). - Par mesure de prudence, les

subventions sollicitées mais non

La D.S.R. devrait augmenter, et la D.N.P. encore notifiées ne seront pas

baisser. Le budget sera en principe voté inscrites au budget.

après la notification par l’Etat des

dotations ce qui permettra d’ajuster les 3-2-4 - Investissement (dépenses)

crédits inscrits au budget.

3-2-4-1 - La charge de la dette devrait

3-2-2-4 - Les produits des services et être en 2021 de 263 k€.

des domaines

3-2-4-2 - Le programme

Les produits devraient augmenter pour d'investissement de 2021 devrait

ce qui concerne le restaurant scolaire et s'établir entre 2,85 k€ et 2,90 k€, hors

les accueils de loisirs du fait de la restes à réaliser.

hausse de la fréquentation. En revanche,

les recettes du camping municipal et de Les restes à réaliser s’établissent à 321

l’Espace Prévoirie sont très k€.

dépendantes de la crise sanitaire. Aussi,

il est proposé de faire preuve de mesure Les principales opérations envisagées

de prudence dans l’élaboration du sont définies en annexe n° 4.

budget en minimisant les recettes.

3-2-4-3 – La commune devrait verser

3-2-3 - Investissement (recettes) une subvention à l’EHPAD pour sa

réhabilitation à hauteur de 100 k€ en

3-2-3-1 - L'autofinancement devrait 2021.

s'établir à environ 750 à 780 k€ compte

tenu des simulations des charges et des 3-3 - Budgets annexes

recettes de fonctionnement et des

opérations d'ordre entre sections 3-3-1 - Budget lotissements

(évaluées à 137 k€).

Le budget lotissements sera établi afin

3-2-3-2 - La commune devrait percevoir de couvrir les dépenses et les recettes

une somme de 562 k€ au titre du liés à la clôture du budget annexe.

F.C.T.V.A., correspondant à deux

années de dépenses d’investissement 3-3-2 - Budget maison médicale

(2019 et 2020).

Les dépenses de fonctionnement

3-2-3-3 - Les autres recettes pourraient devraient s'établir en 18 et 20 k€.

être évaluées comme suit :

- Un excédent de fonctionnement Par ailleurs, un remboursement de

capitalisé de 1,017 k€, l’avance au budget principal sera inscrit :

34 k€.

10Les recettes de fonctionnement

devraient s'établir entre 38 et 40 k€.

Afin d’équilibre le budget annexe maison

médicale, une subvention d’équilibre

sera versée du budget principal vers le

budget annexe maison médicale, soit

entre 14 et 18 €k.

11ANNEXE n° 1 - Rétrospective budgétaire 2016-2020

2016 2017 2018 2019 2020

Dépenses de fonctionnement courant 1 897 875 2 067 767 2 199 223 2 383 541 2 392 280

Recettes de fonctionnement courant 3 058 310 3 212 990 3 528 960 3 427 666 3 612 100

Epargne de gestion 1 160 435 1 145 223 1 329 737 1 044 125 1 219 819

Résultats financiers -91 863 -81 526 -71 198 -60 529 -54 570

Résultats exceptionnels 14 889 42 408 7 208 447 876 -13 148

Epargne brute 1 078 460 1 069 280 1 265 147 977 573 1 152 102

Remboursement courant du capital de la

254 029 260 295 237 509 226 420 251 041

dette

Epargne disponible (autofinancement

824 431 808 985 1 027 638 751 153 901 060

net)

Dépenses réelles d'investissement 1 553 691 457 903 1 886 399 2 988 888 1 651 015

Recettes réelles d'investissement 1 245 349 1 397 358 1 416 605 1 442 750 1 897 970

Besoin de financement -308 342 939 454 -469 794 -1 546 138 246 955

Emprunts nouveaux 0 0 0 0 400 000

Résultat reporté de l'exercice N-1 1 423 081 1 141 798 1 928 792 2 344 924 1 084 336

Résultat de l'exercice N au 31/12 1 141 798 1 928 792 2 344 924 1 084 336 1 534 133

Dette au 31/12 2 223 547 1 963 252 1 725 743 1 499 323 1 648 282

Capacité de désendettement 2,06 1,84 1,36 1,53 1,43

12ANNEXE n° 2 - Plan pluri-annuel 2016-2025

(Rétrospective et prospective en fonctionnement – exécution

budgétaire)

2020 2021 2022 2023 2024 2025

2016 2017 2018 2019

Provisoire (simulation) (simulation) (simulation) (simulation) (simulation)

Dépenses réelles de fonctionnement

011 - Charges à caractère général 478 474 552 785 620 059 690 849 649 008 690 000 700 350 710 855 721 518 732 341

Variation en % 15,53% 12,17% 11,42% -6,06% 6,32% 1,50% 1,50% 1,50% 1,50%

012 - Charges de personnel et frais

670 985 793 013 870 149 1 015 175 1 052 460 1 080 000 1 096 200 1 112 643 1 129 333 1 146 273

assimilés

Variation en % 18,19% 9,73% 16,67% 3,67% 2,62% 1,50% 1,50% 1,50% 1,50%

014 - Atténuations de produits 349 570 329 912 389 083 364 598 366 806 366 806 366 806 366 806 366 806 366 806

Variation en % -5,62% 17,94% -6,29% 0,61% 0,00% 0,00% 0,00% 0,00% 0,00%

65 - Autres charges de gestion courante 398 847 392 048 319 840 312 729 324 007 328 867 333 800 338 807 343 889 349 047

Variation en % -1,70% -18,42% -2,22% 3,61% 1,50% 1,50% 1,50% 1,50% 1,50%

66 - Charges financières 91 865 81 528 71 200 60 531 54 572 47 164 37 739 28 635 20 358 20 358

Variation en % -11,25% -12,67% -14,99% -9,84% -13,58% -19,98% -24,12% -28,91% 0,00%

67 - Charges exceptionnelles 45 393 1 866 14 411 24 258 8 800 8 800 8 800 8 800 8 800

Variation en % 772,22% 375,39% 672,34% 68,33% -63,72% 0,00% 0,00% 0,00% 0,00%

Total 1 989 786 2 149 679 2 272 197 2 458 293 2 471 111 2 521 637 2 543 695 2 566 546 2 590 704 2 623 625

Variation en % 8,04% 5,70% 8,19% 0,52% 2,04% 0,87% 0,90% 0,94% 1,27%

Recettes réelles de fonctionnement

013 - Atténuations de charges 13 482 14 544 13 256 41 875 98 557 7 000 7 000 7 000 7 000 7 000

Variation en % 7,87% -8,86% 215,90% 135,36% -92,90% 0,00% 0,00% 0,00% 0,00%

70 - Produits des services, du domaine et

37 426 40 652 170 202 114 445 193 134 235 150 238 677 242 257 245 891 249 580

ventes diverses

Variation en % 8,62% 318,68% -32,76% 23,00% 21,76% 1,50% 1,50% 1,50% 1,50%

73 - Impôts et taxes 2 075 277 2 174 901 2 251 809 2 301 922 2 376 966 2 371 840 2 419 277 2 467 662 2 517 016 2 567 356

Variation en % 4,80% 3,54% 2,23% 3,26% -0,22% 2,00% 2,00% 2,00% 2,00%

74 - Dotations, subventions et

886 087 938 551 917 762 910 836 929 042 903 810 897 031 890 304 883 626 876 999

participations

Variation en % 5,92% -2,21% -0,75% 2,00% -2,72% -0,75% -0,75% -0,75% -0,75%

75 - Autres produits de gestion courante 46 039 44 342 55 932 58 588 14 401 20 000 45 000 45 000 45 000 45 000

Variation en % -3,68% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

76 - Produits financiers 2 2 2 2 2 - - - - -

Variation en % 6,50% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

77 - Produits exceptionnels 14 934 42 800 9 074 462 288 11 111 0 0 0 0 0

Variation en % 186,59% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Total 3 073 247 3 255 792 3 418 036 3 889 955 3 623 213 3 537 800 3 606 985 3 652 223 3 698 533 3 745 935

Variation en % 5,94% 4,98% 13,81% -6,86% -2,36% 1,96% 1,25% 1,27% 1,28%

Epargne brute (1) 1 078 460 1 069 280 1 265 147 977 573 1 152 102 1 009 163 1 056 290 1 078 677 1 100 830 1 115 310

13ANNEXE n° 3 : Plan pluriannuel d'investissement

L’année 2021 est une année de lancement de projet. Elle devrait également conforter l’entretien de

notre patrimoine.

Au regard des projets d’investissement (hors réalisation de lotissements communaux), un emprunt

devra obligatoirement être réalisé entre 2023 et 2024.

La prospective financière ne prend toutefois pas en compte les subventions que la commune est

susceptible d’obtenir sur les futurs investissements. Le montant de l’emprunt sera à minorer en

fonction de ce paramètre.

Evolution des investissements et leurs financements

5000 000

4 505 236

4000 000

3000 000 Financement par l'excédent de

2 761 036

clôture

2000 000 2 129 216 Subvention et participation

1 648 890

1 299 662 1 399 974

1 078 718 1 112 040 Emprunt

1000 000 1 023 096

710 110

457 903 Epargne nette

-

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Dépenses d'équipement

-1000 000

-2000 000

-3000 000

14ANNEXE n° 4 - Opérations d'investissement 2021

Crédits

Restes à

nouveaux en Observations

réaliser

euros

Principales dépenses : cession de droit

logiciels, sécurité incendie, acquisition

Opération n° 11 : matériel d'un aspirateur urbain, acquisition de

200 000 20 299,64

biens mobiliers tableaux, matériel informatique, mobiliers

de bureau, achat d'un lave-vaiselle,

entretien du matériel

Opération n° 12 : terrains Principales dépenses : en fonction des

500 000 15 179,72

réserves foncières opportunités

Principales dépenses : démolition de

l'ancienne cure, aménagement de la

plaine des sports, entretien des bâtiments,

Opération n° 13 : bâtiments

1 000 000 52 840,25 aménagement d'une salle de réunion au

communaux

centre technique municipal, travaux de

mise en accessibilité, éclairage salle de

sports n° 2, chauffage de l'église

Aménagement du pourtour de la mairie,

Opération n° 14 :

1 200 000 233 602,65 aménagement de l'îlot de l'église,

aménagement du bourg

extension des réseaux, travaux de voirie

TOTAL 2 900 000 321 922,26

15ANNEXE n° 5 - Etat de la dette

Gestion de la dette

La gestion active de la dette est stratégique afin de maintenir le niveau des indicateurs permettant de

préserver les capacités de financement de la collectivité.

Les investissements seront principalement financés par de l’autofinancement et de façon limitée à de

l’emprunt pour soutenir notre programme d’acquisition foncière et de gros investissements.

Encours de la dette au 31/12

3 000 000 120 000

2 477 576

2 500 000 100 000

2 223 547

102 604

1 963 252

2 000 000 91 865 80 000

1 725 743

1 648 282

81 528 1 499 323

1 500 000 1 385 125 60 000 Dettes

financières

60 531 60 531 1 124 053 (31/12)

54 572

1 000 000 881 781 40 000 Charges

47 542

657 956 financières

37 739

500 000 28 635 20 000

20 358

0 0

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

16Capacité de désendettement

La capacité de désendettement rapporte l’encours de la dette à l’épargne brute. Cet indicateur présente

l’avantage d’intégrer les fluctuations des dépenses de fonctionnement et des recettes.

Il illustre le nombre d’années nécessaires pour rembourser la dette en utilisant la totalité de l’épargne

brute. Un seuil de vigilance de 8 années est habituellement retenu pour les communes.

Epargne et encours de la dette

2 500 000 2,50

Epargne brute

2 000 000

2,06 2,00

1,84

Dette au 31/12

1 500 000 1,53 1,50

1,43

1,36 Capacité de désendettement

1 000 000 1,00

500 000 0,50

0 0,00

2016 2017 2018 2019 2020

17Vous pouvez aussi lire