RAPPORT ORIENTATIONS BUDGETAIRES 2023

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT ORIENTATIONS BUDGETAIRES 2023

Préambule

Conformément aux dispositions du Code Général des Collectivités Territoriales la tenue d’un Débat d’Orientation Budgétaire (DOB) doit s’effectuer dans les 2 mois qui précédent le

vote du Budget Primitif (BP).

Les résultats du Compte Administratif (CA) relatifs à l’exercice 2022 ne sont pas encore connus au moment de ce DOB 2023 et les dispositions du Projet de Loi de Finances 2023 sont

encore susceptibles d’évoluer au gré des débats parlementaires.

L’économie mondiale déjà impactée par la crise sanitaire du COVID-19, et le dérèglement climatique, s’est vue malheureusement impacter également par les effets néfastes de

l’invasion russe de l’Ukraine depuis février 2022 (I). En France, la situation est également économiquement complexe et la Loi de finances 2023 s’adapte à cette situation très

particulière (II). L’ensemble de ces événements nous conduit ainsi vers un contexte budgétaire 2023 toujours plus contraint pour la préparation du Budget Primitif 2023 (III).

I. Le contexte international

La guerre en Ukraine provoquée par la Russie impacte très lourdement l’économie mondiale et probablement de manière durable.

La croissance du PIB qui était autour de 6% en 2021, marque donc le coup en 2022 et continuerait de ralentir sérieusement avec des prévisions autour de 2,2 à 2,7% en 2023, pour

s’améliorer ensuite légèrement en 2024 : la contraction de l’activité économique est particulièrement vraie aux Etats-Unis et dans la zone Euro, et potentiellement jusqu’en 2024.

L’Asie restant, en principe, le principal moteur de la croissance pendant cette période ? même si la Chine connaît, elle aussi, un ralentissement plus marqué qu’envisagé.

1

L’inflation est très forte et généralisée mais devrait ralentir en 2024 selon l’OCDE. Le pouvoir d’achat est donc en baisse, et le coût de l’énergie est tout particulièrement concerné et

pourrait être impacté dans la durée lui aussi.

2

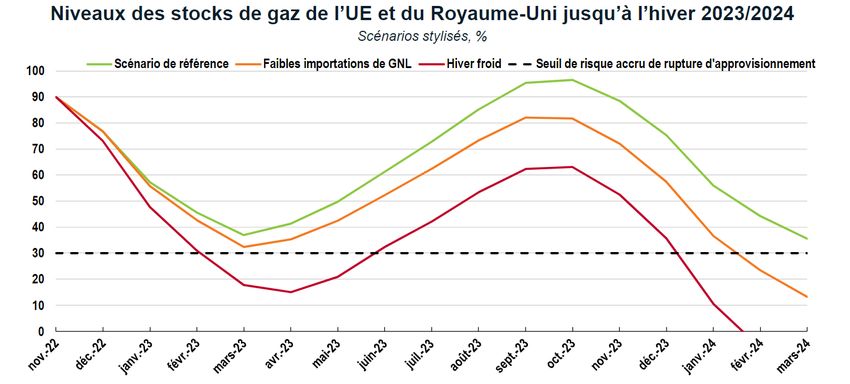

Plus précisément, l’hiver 2023-2024, pourrait même être plus difficile que prévu, dans la mesure où les réserves de gaz européennes pourraient être plus difficilement reconstituées,

avec l’éventualité d’une interruption de l’importation du gaz russe, maintenant des prix élevés. Le coût de l’énergie impacte aussi la fabrication et le transport, engendrant des risques

d’interruption d’approvisionnement.

3

Les conditions financières sont moins attractives : les taux d’intérêt sont en hausse et risque de compromettre la capacité des entreprises et des ménages à recourir à l’emprunt, et

peuvent mettre en difficulté financière les emprunteurs ayant souscrit un contrat à taux variable, assez courant dans les pays nordiques par exemple.

L’insécurité alimentaire mondiale est lourdement aggravée : la guerre en Ukraine pesant, là-encore, sur les approvisionnements et les prix.

Un soutien budgétaire des pouvoirs publics bien calibré sera donc indispensable pour amortir les effets de cette situation de crise, tout en évitant une trop forte hausse des dépenses

publiques et des impôts.

II. Le contexte national

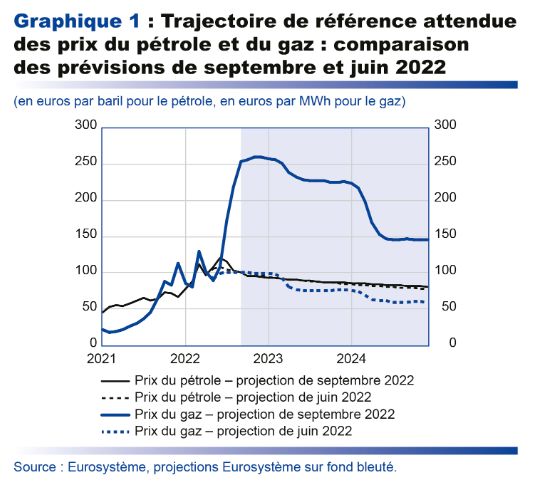

L’indice des prix à la consommation confirme le fort taux d’inflation en France, notamment sur le pétrole et le gaz. (Graphiques ci-dessous)

4

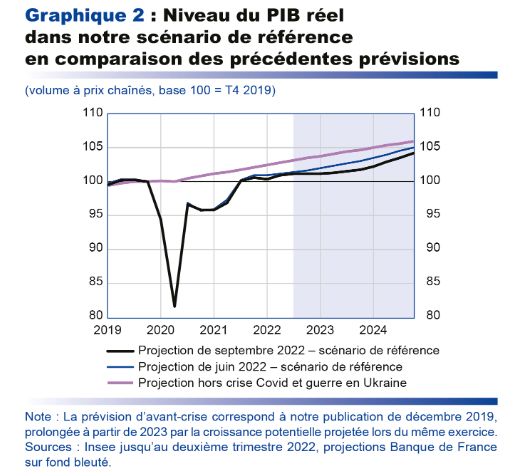

Après avoir retrouvé en 2022 son niveau de 2019, la Banque de France envisage une faible hausse du PIB à 0,5% en 2023 (graphique 2) : scénario qui a été modifié par la guerre en

Ukraine. Le Projet de Loi de Finances 2023 entérine une hypothèse un peu plus optimiste de 1%.

Le taux de chômage (graphique 6) reste assez bas autour de 7,3%, engendrant également des difficultés de recrutement sur certains emplois. Les prévisions de l’INSEE à l’horizon

2024 sont orientée vers une très légère hausse de ce taux à 7,9%.

Dans le détail du projet de Loi de finances pour 2023, la situation économique actuelle est prise en compte avec une ligne directrice de type « compensations » pour une partie des

collectivités.

On notera notamment :

5

• La suppression de la Cotisation sur la Valeur Ajoutée (CVAE), perçue notamment par le Grand Reims, qui lui sera compensée par une fraction de Taxe sur la Valeur Ajoutée

(TVA) nationale.

• La majoration des bases foncières hors parts professionnelles de l’ordre +6 à +7%.

• L’hypothèse d’une Dotation Globale de Fonctionnement (DGF) abondée pour la première fois depuis 2011 (+320M€), incluant notamment un « coup de pouce » sur la Dotation

de Solidarité Rurale (DSR) dont la commune se voit attribuer la part « péréquation ». Ainsi, l’Etat prévoit que moins de 5% des communes verront leur DGF baisser. Il est

également à noter que des aménagements seront également apportés au calcul de la DGF puisque le critère « Effort Fiscal » qui devait être refondu entre 2023 et 2028 sera

inchangé l’an prochain. De même, un nouveau critère complexe de « densité de population » se substituera au critère habituel « longueur de voirie » pour le calcul de la part

péréquation de la DSR.

• Le report de deux ans de l’actualisation des locatives professionnelles du fait de l’insuffisante représentativité des échantillons, et surtout du fait des effets indésirables sur

les commerces de centres-villes.

• L’inscription de 430M€ à verser aux communes et intercommunalités pour compenser, sous conditions, les hausses des charges énergétiques, alimentaires et de personnel

(point d’indice)

Le Budget Primitif 2023 de la commune envisage toujours d’apporter un soutien très marqué aux associations œuvrant pour les habitants de Bétheny, afin de les aider suite à la crise

Sanitaire du COVID-19 et suite à l’actuelle crise économique toujours en cours. Par ailleurs, la question de la limitation de la dépendance aux énergies fossiles, du pouvoir d’achat

des habitants et de la transition écologique va orienter également son élaboration.

Dans le cadre du Débat d’orientation budgétaire 2023 voici les principaux éléments d’informations portés à connaissance de l’assemblée.

III. Le contexte communal pour 2023

a. Généralités

- Les recettes réelles de fonctionnement inscrites au précédent Budget Primitif 2022 s’établissaient à 5,624M€ et se répartissaient comme suit :

BP 2022 - RECETTES DE FONCTIONNEMENT

Impôts et taxes

74%

dotations participations

atténuation de charges autres 18%

0% produits 2%

produits et service

6% exceptionn.

0%

6

Les recettes de fonctionnement escomptées en 2023 devraient rester relativement stables, que ce soit sur la fiscalité, qui progresse uniquement par l’évolution mécanique des

bases d’imposition et/ou de la valeur locative des locaux, sur la contribution des usagers à certains services (restauration scolaire, accueil de jeunes enfants…) les dotations et

compensations diverses, à l’exception de la dotation forfaitaire de la DGF.

DEPENSES ET RECETTES DE FONCTIONNEMENT – COMPTES ADMINISTRATIFS 2015 A 2021

6050 556,45 €

5957 480,00 € 5917 869,43 €

6000 000,00 € 5831 741,00 €

5811 314,00 € 5764 751,00 € 5783 406,00 €

5546 477,81 €

5266 752,46 € 5276 372,75 €

5149 865,64 € 5125 686,26 € 5121 802,39 € dépenses de F

Recettes de F

5000 000,00 € 4936 806,17 €

4000 000,00 €

CA 2015 CA 2016 CA 2017 CA 2018 CA 2019 CA 2020 CA 2021

b. La Fiscalité locale

Pour rappel, notre fiscalité locale est issue de trois des « quatre vieilles » contributions directes créées lors de la Révolution française. La Taxe Professionnelle, transférée au début

des années 2000 à l’intercommunalité a été supprimée en 2010 et remplacée par la Contribution Economique Territoriale (CET) composée de la Contribution Foncière des Entreprises

(CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) en voie de disparition, comme évoqué précédemment.

La Taxe d’Habitation (TH) des résidences principales disparaît intégralement d’ici 2023 (elle reste applicable pour les résidences secondaires). Elle est dorénavant perçue par l’Etat et

compensée à la commune par la part départementale de Taxe Foncière sur la Propriété Bâtie (TFPB) issue du territoire.

7

4000 000,00 €

3000 000,00 €

TFNB

2000 000,00 € TFB

TH

1000 000,00 €

0,00 €

2014 2015 2016 2017 2018 2019 2020 2021 2022

Les taux de cette fiscalité, quant à eux, n’ont pas évolués entre 2008 et 2016, et c’est par la seule nécessité réglementaire de convergence des taux des 143 communes membres de

la nouvelle Communauté Urbaine, au 1er janvier 2017, que le Conseil Municipal les a seulement modifiés lors du vote du BP 2017. Les taux devraient être encore identiques en 2023

avec un niveau de recette envisagé équivalent à 2022.

TH 14,98%

TFB 26,73%

TFNB 18,00%

Taux de fiscalité locale à Bétheny en 2022

c. La Dotation Globale de Fonctionnement

Depuis 2018, l’Etat a fait une pause dans sa démarche de réduction de la dépense publique et de baisse systématique de la Dotation Globale de Fonctionnement (DGF) des collectivités

locales entamée en 2014 : après plusieurs années de stabilité, l’Etat envisage même en 2023 d’abonder la DSR « péréquation ». Il est toutefois escompté une stabilisation de cette

DGF en 2023 pour la préparation du Budget.

Il est rappelé que depuis 2008, la DGF de la commune a diminué de 43%, sur la période 2009-2016, principalement sur sa part « forfaitaire ». (voir graphique ci-dessous).

8

€1 000 000,00

€800 000,00

DNP

€600 000,00

€400 000,00 DSR

€200 000,00 DGF part forfaitaire

€0,00

2008 2009

2010 2011

2012 2013

2014 2015

2016 2017

2018 2019

2020 2021

2022

d. Les compensations et les autres taxes : stabilité avec le Grand Reims et sur les « petites » taxes.

La Dotation de Solidarité communautaire (DSC) est stabilisée, et le Fonds national de Péréquation des ressources Intercommunales et Communales (FPIC) a disparu. La Commission

Locale des d’Evaluation des Transferts de Charges (CLETC) du Grand Reims intervient uniquement pour évaluer les transferts de charges et faire évoluer certains montants de

compensation aux communes quand cela s’avère nécessaire. Les montants de ces compensations devraient donc être identiques pour la préparation du Budget 2023.

BP 2022- Composantes de Fiscalité et assimilé

Attribution de compensation

3%

DSC

9% TH et TF

TH et TF Droits de place

81% Attribution de compensation

0%

DSC

Taxe electricité

2% Droits de place

Taxe Publicité Taxe electricité

1%

Taxe Publicité

Droit de mutation

4% Droit de mutation

9e. La tarification des services communaux évolue peu.

Les tarifs des services municipaux, composés pour l’essentiel du service d’accueil de jeunes enfants, du service périscolaire, du service de locations de salles, de droits de places ou

des concessions funéraires, sont encore restés inchangés en 2022. L’ajout en 2021 d’une grille tarifaire pour la location du nouvel espace Camille Guérin, mais surtout la mise en place

de la gratuité de l’inscription à la médiathèque, qui n’a impacté que faiblement les recettes de la collectivité, ont été les dernières évolutions en date. Cette orientation visait déjà à

ne pas grever un peu plus le pouvoir d’achat des ménages béthenyats, encore mis à plus rude épreuve en 2022. La préparation du budget 2023 va être établie sur des tarifs et une

fréquentation des services assez proche à 2022.

La Caisse d’Allocation Familiale (CAF) poursuit également son accompagnement, notamment financier, pour le développement d’une offre globale de service aux familles, mais à

travers une convention Territoriale Globalisée (CTG) signée en 2019 et actuellement en en cours de reconduction : cette convention a été l’une des premières signées dans le

département et pérennise la contribution de la CAF aux projets de Bétheny dans le cadre d’une stratégie globale associant les différents acteurs du territoire.

f. Les charges générales de fonctionnement qui doivent rester maîtrisées.

Le Budget Primitif 2022 avait été élaboré sur un montant prévisionnel de dépenses réelles de 5,722 M € réparti de la façon suivante :

BP2022 - DEPENSES DE FONCTIONNEMENT

charges de personnel

52% charges à caractère général

charges à caractère général

36% charges de personnel

autres charges

charges financières

autres charges Dépenses imprévues

10%

Dépenses imprévues

2% charges financières

0% 10Une même ligne directrice guide l’élaboration du budget Primitif 2023, afin de répondre aux différentes dépenses nécessaires au fonctionnement des services municipaux œuvrant

à l’intérêt général (démarches administratives, services à la population, animations culturelles ou économiques, entretien des espaces et équipements … ) tout en absorbant les

hausses du coût des prestations, jusqu’ici régulières, mais dorénavant exponentielles depuis le déclenchement de la guerre en Ukraine en février 2022.

Ainsi, les « achats et charges externes » s’établissaient sur l’exercice 2021 (Compte Administratif) à 217€/habitant (252€/habitant en moyenne)1 : le contexte économique actuel va

probablement rendre ces données plus incertaines sur la période 2022-2024. La préparation du BP 2023 devrait donc s’établir sur une hausse des coûts entre 20 et 35% sur des postes

comme les énergies fossiles ou l’électricité. Toutefois, la nouvelle chaufferie biomasse qui alimente le complexe sportif Claudius Caillot, le club-house du tennis, l’espace Thierry

Meng, et le groupe scolaire Equiernolles devrait permettre d’amortir un peu ces hausses exponentielles.

La maîtrise des dépenses passe également par la maîtrise des approvisionnements et des commandes, et plus que jamais par une collaboration étroite de la commune avec la

communauté Urbaine et d’autres communes membres : la « centrale d’achat », plus souple, est régulièrement utilisés depuis plusieurs années contribuent à une sécurisation plus

importante des marchés et à des « économies d’échelle » du fait de prix unitaires souvent plus attractifs pour les fournitures courantes comme le gaz, les pellets, la fourniture de

communication téléphonique fixe ou mobile, les location de photocopieurs, ou les contrats d’accès internet … L’achat groupé se révèlant d’autant plus pertinent dans ce contexte

de perturbation des prix et d’inflation extrême.

Parallèlement, l’effort de soutien aux associations, et notamment à la plus grande d’entre elles, l’association de gestion du centre social, partie prenante à la CTG évoquée

précédemment, devrait être toujours conséquente, notamment dans le contexte actuel de crise. Il est à noter, que 67€/habitants de subventions aux associations sont versés par la

commune contre 64 € pour la moyenne de la strate1.

Plus globalement, nous pouvons noter que dépenses et recettes réelles de fonctionnement prévisionnelles ont suivi la même évolution au fil des années précédentes et restent en

deçà des montants des commune de même strate. Sur l’exercice 2021, la charge de fonctionnement de la commune s’établissait ainsi à 771 €/habitant (pour une moyenne de 1043€)

pour 840 €/habitant en recettes (pour une moyenne de 1196€).1

111/CA 2021- dépenses réelles de fonctionnement / population

1 000,00 € €/Habitant

800,00 €

600,00 €

400,00 €

200,00 €

0,00 €

2015 2016 2017 2018 2019 2020 2021

g. Des dépenses de personnels nécessaires mais maîtrisées.

Quelques repères officiels de la Direction Général des Finances Publiques (DGFIP) concernant Bétheny peuvent être soulignés : les dépenses de personnel de la commune

représentaient au Compte Administratif 2021 une charge de 383 €/habitant, en deçà des 553€/habitant relevés pour les communes de la même strate, 5000 – 9999 habitants.

En 2022, en plus de la traditionnelle évolution de carrière des agents liée à l’ancienneté et à la technicité, le nécessaire « dégel » du point d’indice de la fonction publique, servant

au calcul du traitement des agents publics, opéré par l’Etat a dû être également absorbé par le Budget 2022. A noter également que Bétheny étant une commune dynamique, les

services municipaux sont toujours plus fréquentés par la population, que ce soit pour des démarches administratives d’état Civil (reconnaissance anticipée d’un enfant, mariages,

divorces, et depuis quelques années, PACS…), des inscriptions scolaires et périscolaires, des renseignements et dépôts d’autorisations d’urbanisme, … ou des inscriptions aux actions

culturels et d’animations pour ne citer que ces quelques exemples.

L’année 2023, est par ailleurs, une année de recensement de la population : la charge de personnel des agents recenseurs sera donc intégrée au BP 2023, et en partie compensée

par l’Etat. La masse salariale prévisionnelle 2023 doit prévoir également de nouvelles évolutions du point d’indice de la fonction publique par l’Etat.

Budgets Primitifs- charges de personnel

3100 000,00 €

3000 000,00 €

2900 000,00 €

2800 000,00 €

2700 000,00 €

12

BP 2018 BP 2019 BP 2020 BP 2021 BP2022Enfin, le rapport social 2022 de la commune fait état d’un effectif employé au 31 décembre 2021, de 93 agents, soit 52 titulaires, 39 Contractuels permanents, très majoritairement

pour l’animation du service périscolaire, et 2 Contractuels non permanents (emplois aidés) :

- 12 % de l’effectif est de catégorie A ou B.

- 76 % des agents sont des femmes.

- la moyenne d’âge des agents permanents est de 38,43 ans, mais avec des disparités selon les services.

Pour conclure, s’il est assez usuel de constater mécaniquement une évolution annuelle de 3 à 5% de la masse salariale, à périmètre constant, il est plutôt nécessaire d’envisager une

évolution de l’ordre de 10% pour la préparation du budget 2023.

h. Un très faible endettement de la commune et des marges d’autofinancement préservées.

Le dernier emprunt contracté par la collectivité a été signé en 2015 afin de financer en partie l’ensemble des projets d’investissement programmés en profitant de l’opportunité d’un

taux fixe déjà très bas. La commune garde ainsi toute sa capacité d’investissement par l’emprunt pour les projets à venir.

ETAT DE LA DETTE AVEC PROJECTION

2 500 000,00 €

2 000 000,00 €

1 500 000,00 €

1 000 000,00 € coût emprunt avant

500 000,00 € 2015

0,00 €

2014 2015 coût emprunt 2015

2016 2017

2018 2019

2020 2021

2022 2023 2024 2025 2026 2027 2028 2029 2030

Etat de la dette en € (2014-2030)

Le niveau d’endettement de la commune reste ainsi bien en deçà de la moyenne de la strate avec un encours de dette de 178 € par béthenyat, contre 775 € par habitant en moyenne

au niveau national pour la strate 5000 -9999 habitants en 20211.

1

Les comptes individuels des collectivités – MINEFI – impots.gouv.fr

13CA 2021-encours de la dette au 31.12 / épargne brute en ans (max.12ans)

10,00

5,00

0,00

2015 2016 2017 2018 2019 2020 2021

De même, alors que les communes de même strate approchent en moyenne les 90% de leur marge d’autofinancement, la commune de Bétheny maintient quant à elle une marge

un peu plus conséquente et surtout relativement constante depuis 5 ans de 85% en 2021 (CA 2021).

9/marge d'autofinancement courant Bétheny

(emprunt au-delà de 100%)

100,00%

80,00%

60,00%

40,00%

20,00%

0,00%

2015 2016 2017 2018 2019 2020 2021

14i. Les projets d’investissement envisagés au BP 2023

- L’évolution de la chaufferie commune au gaz de l’InterGé en chaufferie gaz – biomasse (projet porté par PLURIAL).

- La finalisation des travaux de la « Maison de services aux familles »

- La 1ère phase de rénovation du toit de l’église classée Monument Historique.

- L’installation de panneaux photovoltaïques à consommation partagée, afin de revoir notre mode de consommation électrique de manière plus vertueuse.

- Les travaux de rénovation du centre social annexe « La Passerelle » du Petit-Bétheny (suite au sinistre électrique).

L’étude de la construction d’un nouveau bâtiment à vocation de centre de formation des sapeurs-pompiers volontaire avec stockage annexe pour les services techniques.

Mais aussi,

- Le changement du système de badge du complexe sportif Claudius Caillot, devenu obsolète.

- La mise à jour en LED des éclairages de la Primaire Equiernolles et du Centre Social pour améliorer les économies d’énergie.

- La modernisation des logiciels bureautiques.

- la modernisation du site internet de la ville.

j. Les recettes d’investissement escomptées pour financer le programme d’investissement

-L’autofinancement escompté, issue du résultat positif de la section de fonctionnement, devrait pour partie servir à financer les projets d’investissement.

- Etat (DETR, DSIL, DRAC, notamment) Conseil départemental et Conseil Régional, seront de nouveau sollicités pour apporter leur contribution financière pour les projets qui seront

éligibles.

- Le mécénat, en partenariat avec la fondation du Patrimoine, peut être envisagé pour des projets à vocation historique et culturel comme le toit de l’église.

- Le FCTVA, remboursement de la TVA sur certaines dépenses d’investissement engagées par la commune en année N-1 est également une recette d’investissement mobilisable.

- L’emprunt, enfin, pourrait être utilisé si nécessaire, et surtout si les conditions et taux d’emprunt redeviennent suffisamment attractives.

15Vous pouvez aussi lire