CONTRATS VENDUS À DES RÉSIDENTS UK - RISQUES LIÉS AUX TITRES NON COTÉS DANS LES CONTRATS D'ASSURANCES - Luc Schmitt - Mé UK & ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CONTRATS VENDUS À DES RÉSIDENTS UK – RISQUES

LIÉS AUX TITRES NON COTÉS DANS LES CONTRATS

D’ASSURANCES

Luc Schmitt

1

Avril 2018

Ce document ne constitue pas un conseil juridique

et est uniquement destiné à la formation.

Le crédit photographique appartient au domaine public.

Toute reproduction totale ou partielle est interdite sans l’autorisation de

l’auteur.

2PROGRAMME

1. Contrats vendus à des résidents UK

a) Choix du droit régissant le contrat – Notion d’offshore Bond

et différence avec une assurance vie

b) Structuration des contrats de droit England and Wales – la

segmentation

c) Notion de « domicile » en common law et particulièrement

au Royaume Uni

d) Définition des Trusts et utilisation dans le cadre de la

souscription ou transmission d’un offshore Bond

e) Fiscalisation. Différence entre « chargeable excess » et

chargeable gains

3 f) Rémunération des intermédiaires – la RDR.

g) Questions Réponses• 2. Risques liés aux titres non-cotés dans les contrats

d’assurance vie ou de capitalisation

a) Définition d’un titre non – coté et nature

b) Risques liés à de tels titres

i) Pour la Compagnie d’Assurance. Obligations de l’assureur

ii) Pour les intermédiaire. Obligations de l’intermédiaire

iii) Pour le clients.

c) Les Fonds de titre non cotés – Structures

4 d) Questions RéponsesI. CONTRATS VENDUS A DES

RESIDENTS U.K.

51A. CHOIX DU DROIT DU CONTRAT

Depuis le règlement de ROME il est possible pour

le souscripteur d’opter pour:

Un contrat régit par le droit du pays de résidence

Un contrat régit par le droit du pays dont le

souscripteur/preneur possède la nationalité

Dans le cadre de contrats souscrits par des citoyens

d’un autre pays que la Grande Bretagne mais qui

résident en Grande Bretagne de façon permanente,

il est préférable d’opter pour un contrat régit par le

droit d’Angleterre et du Pays de Galles et qui sera

6

segmenté.1A. CHOIX DU DROIT DU CONTRAT (SUITE) En effet, les contrats émis sous le droit d’Angleterre et du Pays de Galles pourront être segmentés et ainsi faciliter le traitement fiscal du contrat. Pour les Britanniques qui résident en Europe continentale il serait préférable d’opter pour le droit du pays de résidence, la segmentation n’ayant aucun intérêt dans de telles conditions, sauf retour programmé. Les contrats liés à des supports externes sont considérés comme des Offshore Bonds et non pas comme de véritables contrats vie au Royaume Uni. 7

1B. STRUCTURATION - SEGMENTATION

➢ Les contrats UK sont souvent segmentés.

➢ Il sont constitués de plusieurs segments, ces

segments peuvent être traités comme autant de

polices indépendantes qui constituent le contrat

ou la Police entière.

➢ C’est le traitement fiscal qui a guidé cette

structuration.

➢ Au départ du contrat tous les segments

présentent une valeur identique.

81B. STRUCTURATION - SEGMENTATION

➢ Il est possible de faire un rachat partiel de la

Police, dans ce cadre la valeur de rachat sera

déduite de manière égale entre chaque segment

actif.

➢ On peut faire un rachat total de la Police ou un

rachat total d’un segment qui sera considéré

comme un rachat total d’une police.

91C. NOTION DE « DOMICILE »

➢ La notion de Domicile dans les Pays de Common

Law n’a pas la signification de résidence, c’est un

concept de droit général qui vise a rattacher une

personne à un pays.

➢ On peut être Britannique mais ne pas être

domicilié au Royaume Uni, le domicile est hérité

d’un des parents suivant des règles strictes.

➢ L’acquisition de la nationalité Britannique

n’implique pas non plus un changement de

10

domicile.1C. NOTION DE « DOMICILE »

➢ On peut décider de changer son domicile à

condition de prouver un lien fort avec le nouveau

pays dont on souhaite acquérir le domicile.

➢ C’est pourquoi on parle au Royaume Uni de

« Resident Non Domiciled » ou RND.

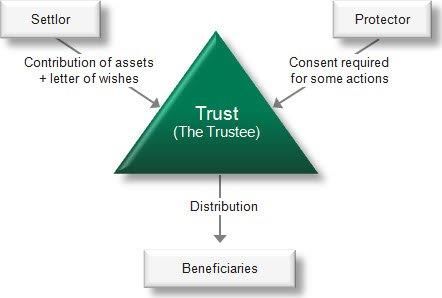

111D. LES TRUST

➢ Les contrats soumis au droit d’Angleterre et du

Pays de Galles ne comportent jamais de clauses

bénéficiaires, il rentre dans la masse successorale

lors du décès du preneur.

➢ Pour les faire passer hors succession il faut faire

usage de Trust qui fonctionnent comme des

stipulations pour autrui.

121D. LES TRUST

➢ Lors du montage d’un trust on trouve plusieurs

intervenants. Le Settlor qui demande le montage

du Trust, les Trustees qui gèrent le Trust et les

bénéficiaires du Trust.

➢ Lorsque le contrat est pris via un Trust les

preneurs sont les Trustees, lorsque le contrat est

transféré dans un Trust le preneur change c’est

(ce sont) le ou les Trustees qui deviennent

preneurs.

131E. FISCALISATION

➢ Les opérations sur contrat donnent lieu a une

fiscalisation

➢ Il existe un abattement égal à 5% des primes

payées et qui peut être retiré tous les ans sans

donner lieu à fiscalisation. Dans le cas ou le

preneur n’en fait pas usage ce droit se reporte

d’une année à l’autre.

➢ Toutes les sommes qui représentent plus que le

montant rachetable au titre des 5% de differed

tax sont appelés « chargeable excess » et

fiscalisées suivant le bond dans lequel le preneur

se trouve. 141E. FISCALISATION

➢ Les rachats totaux de segments (polices) ou de la

Police ne donnent pas droit au 5% d’abattement

et sont appelés « chargeable gains »

151F. RÉMUNÉRATION DES INTERMEDIAIRES

➢ Depuis le 1er Janvier 2013 la rémunération des

intermédiaires ne peut plus se faire directement

sur le contrat.

➢ La prime brute payée ne peut être amputées de

frais d’intermédiation ou de vente, ils doivent y

être rajoutés et payés à l’Assureur qui « facilite »

alors le paiement.

➢ Le paiement des « on-going fees » ne peut pas non

plus avoir lieu sur les contrats post RDR.

161F. RÉMUNÉRATION DES INTERMEDIAIRES

➢ La rémunération doit se faire directement entre

le client et son intermédiaire.

➢ Tous les paiements qui sont fait depuis la Police

seront considérés comme des rachats partiels et

pourront donner lieu à fiscalisation.

172A. DÉFINITION D’UN TITRE NON COTÉ

Un titre non coté est un titre qui n’est pas admis à

la cotation sur au moins une place financière et

pour lequel il n’existe pas de marchés règlementés.

Les échanges se font de gré à gré entre le vendeur

et l’acheteur. Ces titres sont souvent des actions

(des parts de sociétés) ou des obligations (un titre

par lequel l’émetteur s’engage à payer une certaine

somme à l’acheteur suivant les termes de l’émission

obligataire).

18II. RISQUES LIÉS À DE TELS TITRES

➢ A la différence des banques, lors de la

souscription d’un contrat d’assurance, l’assureur

devient le propriétaire des titres.

➢ Les titres non cotés détenus dans le cadre du

contrat d’assurance devront être valorisés par

l’assureur via un prestataire indépendant.

➢ Il existe un risque lié à une mauvaise

valorisation. Dans le cadre d’actions, l’assureur

devra aussi s’assurer que les règles anti-

blanchiment sont respectées par la société

détenue.

19II. RISQUES LIÉS À DE TELS TITRES

➢ Enfin il est important que le preneur ne puisse

exercer aucun contrôle sur cette structure qui

pourrait conduire à des situations telles que les

abus de biens sociaux.

20II. RISQUES LIÉS À DE TELS TITRES Beaucoup de Compagnies considèrent encore que lorsque les contrats sont souscrits via des intermédiaires, il est de la responsabilité de l’intermédiaire de s’assurer de l’adéquation entre le profil client et les investissements autorisés au contrat, cette position est discutable. Cependant dans le cadre de contrats émis par une Compagnie Luxembourgeoise et liés à un ou plusieurs Fonds Dédiés, il est important de s’assurer que le KID du support fait référence à la possibilité d’être exposé à de tels investissements et que les risques sont clairement identifiés. 21

II. RISQUES LIÉS À DE TELS TITRES

Pour le client il est important de lui indiquer que

ces titres souvent illiquides peuvent empêcher

certaines transactions comme le rachats et le

paiement des prestations décès. Il faut prévoir la

possibilité de transférer les titres. Cette option

notamment dans le cadre de Fonds

d’Investissement liés à des titres non cotés peut ne

pas être possible, les personnes habilitées à détenir

de tels titres doivent posséder la qualité

d’investisseur averti ou qualifié.

22III. LES FONDS DE TITRES NON COTÉS

Les Fonds dits UCITS ne peuvent en détenir par

contre les SICAV qui ne sont pas UCITS peuvent y

être exposées.

Au Luxembourg les SICAV SIF peuvent être

exposées aux titres non cotés

Les SICAR qui qualifient comme Fonds

d’Investissement peuvent être exposées à de tels

titres.

Les SICAR simples sont des SPV et non des Fonds

elles ne devraient normalement pas être acceptées

dans les contrats plus en raison de leur structure

23

que d’un problème de Compliance.24

Vous pouvez aussi lire