30 ANS D' IMMOBILIER D'ENTREPRISE ENSEMBLE - IMMOBILIER D'ENTREPRISE LYONNAIS BILAN 2017 - PERSPECTIVES 2018 - Malsch Properties

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LYON’S COMMERCIAL REAL ESTATE DAY

30 ANS D’ IMMOBILIER D’ENTREPRISE ENSEMBLE

IMMOBILIER D’ENTREPRISE LYONNAIS

BILAN 2017 – PERSPECTIVES 2018

9 février 2018 - LE PRISME - LYON

MALSCH PROPERTIES - 72, cours Charlemagne– 69002 Lyon- Tél. : +33 (0)4 72 56 50 50 – Fax : +33 (0)4 72 56 50 49

International commercial real estate solutions - www.malsch.fr Document non contractuel

SOMMAIRE

► FOCUS SUR LA SITUATION ECONOMIQUE EN RHONE-ALPES

► LES LOCAUX D’ACTIVITES ET INDUSTRIELS

► LES ENTREPOTS LOGISTIQUES

► LE MARCHE DU RETAIL

► LES BUREAUX

► L’INVESTISSEMENT

Document non contractuel – sources CECIM 2

FOCUS SUR LA SITUATION

ECONOMIQUE EN RHÔNE-ALPES

Document non contractuel – sources CECIM 3

LA SITUATION ECONOMIQUE EN RHONE ALPES

► Malgré son recul de la 10ème à la 21ème place au classement PWC Lyon reste, la première métropole régionale

Française en matière de d’attractivité de capacité d’accueil, de connectivité et de qualité de vie.

► La métropole de Lyon plébiscitée par 60% des chefs d’entreprise comme ville alternative à Paris.

► 70 000 créations d’entreprises en AURA, 23 300 dans le Rhône.

► Sur le plan économique, le CA des entreprises manufacturières a progressé de 4 % dans le Rhône sur 2017, (0,2% en

France). Très bonne tenue du secteur alimentaire et du bâtiment.

► Augmentation de 21% des autorisations de construire des locaux économiques et de 27% des démarrages de

chantier.

► Forte hausse du travail intérimaire dans le Rhône (+ 16 %)

31 500/26 900.

► Baisse du nombre de demandeurs d’emploi de 0,8% sur un an.

► Sur 12 mois en Rhône-Alpes, l’emploi salarié marchand + 2 %.

► Pour la quatrième année consécutive, baisse du nombre de

procédures collectives en 2017 (-2,64%).

Document non contractuel – sources CECIM 4

LA SITUATION ECONOMIQUE EN RHONE ALPES Document non contractuel – sources CECIM 5

LE MARCHE DES LOCAUX D’ACTIVITES

ET INDUSTRIELS

Charles CANDAT – Directeur Exécutif

CARTE D’IDENTITE DU PARC INDUSTRIEL A LYON

- Parc existant au 01/01/18 : 12 217 114 m²

- Taux de vacance: 5,7 %

- L’offre neuve dans le parc: 2 % du parc

- Stock neuf disponible dans l’offre: 13 %

- Demande moyenne exprimée : 311 281 m²

- Emplois industriel sur Zones d’activité: 80 000 emplois

Document non contractuel – sources CECIM 6

LES LOCAUX D’ACTIVITES

BILAN DE L’ANNEE 2017

LA DEMANDE

► Avec 401 000 m² placés, 2017 signe une année exceptionnelle.

► + 4% en nombre de transactions (362) et 30 % en volume.

► Ce sont les mégas deals qui ont tiré le marché en volume

► Les transactions de + 3 000 m² : + 22 % en volume et 26 demandes contre 17 l’année précédente.

► Retour à un équilibre entre les locations et les ventes.

► 15% de la demande placée se situe sur le secteur Nord de Lyon.

L’OFFRE

► L’offre continue d’augmenter avec 700 000 m² de locaux disponibles, mais le délai d’écoulement, compte tenu de la

bonne performance du marché, passe de 26 à 21 mois.

► L’offre neuve soit 90 000 m² équivaut à 9 mois d’écoulement.

LES VALEURS

► L’offre importante dans l’ancien, tire les valeurs vers le bas tant dans à la location qu’à la vente.

► RT 2012, rareté du foncier, tertiarisation, augmentation des matières premières, tirent les prix de l’offre neuve vers le

haut.

LOCATION NEUF: LOCATION ANCIEN:

Activité: 90 € / m² Activité: 50 € / m²

Bureaux: 120-125 € / m² Bureaux: 75-80 € /m²

Document non contractuel – sources CECIM 7

LES LOCAUX D’ACTIVITES

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF

Moyenne de la demande placée 311 281 m²

Demande placée Part du neuf

Document non contractuel – sources CECIM 8

LES LOCAUX D’ACTIVITES

REPARTITION DE LA DEMANDE PLACEE

Extérieurs Nord

Rappel des chiffres:

2007 62 % 7%

2008 64 % 8% Côtière – Plaine de l’Ain

2009 67% Grand Lyon Nord Ouest

2010 64 % Val de Saône

2011 66 %

2012 68 % 17% Villeurbanne –

2013 69 %

2014 74 % Carré de Soie

2015 68 % 12% Grand Lyon Nord Est

2016 70 % 2%

2017 52 %

Lyon

Ouest 9% 16% Grand Lyon Est

Est Lyonnais

2%

13% Grand Lyon Sud Est

7% Territoire Nord Isère

Extérieurs Sud

5%

Document non contractuel – sources CECIM 9

LES LOCAUX D’ACTIVITES

REPARTITION DE LA DEMANDE PLACEE

Extérieurs Nord

Rappel des chiffres: +100%

2007 62 % 7%

2008 64 % 8% Côtière – Plaine de l’Ain

+120%

2009 67% Grand Lyon Nord Ouest

2010 64 % Val de Saône

2011 66 %

2012 68 % +78%

17% Villeurbanne –

2013 69 %

2014 74 % Carré de Soie

2015 68 % 12% Grand Lyon Nord Est

2016 70 % 2%

2017 52 %

Lyon

Ouest 9% 16% Grand Lyon Est

Est Lyonnais

2%

13% Grand Lyon Sud Est

7% Territoire Nord Isère

Extérieurs Sud

+90%

5%

Document non contractuel – sources CECIM 10LES LOCAUX D’ACTIVITES

REPARTITION DE LA DEMANDE PLACEE PAR TAILLE

Document non contractuel – sources CECIM 11LES LOCAUX D’ACTIVITES

EVOLUTION DE LA REPARTITION LOCATION - VENTE

Location Vente

Location Vente

Document non contractuel – sources CECIM 12LES LOCAUX D’ACTIVITES

TOP DES TRANSACTIONS 2017

PRENEUR SURFACE (m²) LIEU

KR PROMOTION 25 259 RILLIEUX LA PAPE

EPF 13 250 AMBERIEU EN BUGEY

EVERIAL 9 965 RILLIEUX LA PAPE

AUTOMOBILE DU BOURBON 7 360 VENISSIEUX

FIVES INTRA LOGISTICS 7 056 CHAPONOST

NAVYA 6 237 VENISSIEUX

FELIX TRANSPORTS 6 228 DECINES CHARPIEU

AO2B 5 850 JASSANS RIOTTIER

IMS FRANCE 5 280 MEYZIEU

FOLAN 5 200 RILLIEUX LA PAPE

Location Vente

Document non contractuel – sources CECIM 13LES LOCAUX D’ACTIVITES

L’EVOLUTION DE L’OFFRE IMMEDIATEMENT DISPONIBLE

Moyenne de la demande placée 311 281 m²

Évolution de la Demande placée

Document non contractuel – sources CECIM 14LES LOCAUX D’ACTIVITES

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 15LES LOCAUX D’ACTIVITES

ARGUS IMMOBILIER PAR SECTEURS

Document non contractuel – sources CECIM 16LES LOCAUX D’ACTIVITES

PERSPECTIVES POUR L’ANNEE 2018

LA DEMANDE

► Les prévisions à la hausse de la production manufacturière et un climat des affaires au beau fixe vont soutenir la

demande en 2018.

► De belles transactions en cours sur le 1er T 2018.

► L’amélioration des trésoreries et les taux d’intérêts bas consolideront la part des ventes.

► Les restructurations industrielles et les réorganisations stratégiques vont porter la demande.

► Industrie, transport et négoce continueront à animer le marché (30%).

L’OFFRE

► Le différentiel entre les prix dans le neuf et dans l’ancien, va encourager les acquéreurs à des opérations de

restructuration.

► Le Grand Est voit son stock d’offres diminuer de 30%.

► L’offre neuve restera faible, compte tenu de la rareté du foncier.

► Volonté affichée de la Métropole pour encourager la production d’offres intramuros (nouveau PLUH) et la place de

leader de la French Fab (Campus Industriel Bosch 50 000 m²).

LES VALEURS

► Les valeurs prime vont continuer d’augmenter en locaux d’activité + 100€/m²/an et sur les fonciers industriels, prix

supérieurs à 120 €/m².

Document non contractuel – sources CECIM 17LES ENTREPOTS LOGISTIQUES

Jean Luc CHAPPUIS – Responsable Service Logistique et Transports

CARTE D’IDENTITE DU PARC LOGISTIQUE A LYON

Parc existant au 01/01/18 : 5 553 706 m²

- Taux de vacance: 6,66 %

- L’offre neuve dans le parc: 7 % du parc

- Stock neuf disponible dans l’offre: 6%

- Demande moyenne exprimée: 342 230 m²

Document non contractuel – sources CECIM 18LES ENTREPOTS LOGISTIQUES

BILAN DE L’ANNEE 2017

LA DEMANDE

► 367 760 m² placés en 2017 : performance supérieure à la moyenne 10 ans, mais sans profiter des niveaux records du

marché national.

► Pour la première fois depuis 5 ans, le neuf (200 000 m², 61 %) est supérieur à l’ancien.

► 22 transactions, 5 transactions supérieures à 20 000 m².

► Les XXL , 60 000 m² d’Action sur Belleville, ou 84 000 m² d’Allo-Pneu (250 emplois) à Valence bousculent la

répartition Plaine de l’Ain /Nord Isère : 1/3 du marché hors Métropole (environ 1 500 à 2 000 emplois).

► Les + de 40 000 m² ont représenté 28% du marché contre 45% en 2016.

► Les chargeurs ont, cette année, encore animé le marché (50 %).

► Le ratio Location / Vente retrouve un niveau standard 80/20.

L’OFFRE

► L’offre disponible 370 000 m² dont 22 000 m² en neuf, (6 % contre 13 % en 2016).

► Le manque d’offre pèse sur la demande: Lyon passe de 12 à 9 % du marché national.

► La livraison du dernier kilomètre commence à s’organiser (projets Amazon, Relais Colis).

► La pénurie se confirme avec une offre = 12 mois de commercialisation.

► Sur le Parc industriel de la Plaine de l’Ain, plus de développement hors projet avec beaucoup de tertiaire.

LES LOYERS

► Dans la situation de pénurie, baisse notable des mesures d’accompagnement de 2 à 1 mois.

LOCATION NEUF 48 € LOCATION ANCIEN 42€

Document non contractuel – sources CECIM 19LES ENTREPOTS LOGISTIQUES

EVOLUTION DE LA DEMANDE PLACEE (m²)

Moyenne de la demande placée 342 230 m²

Demande placée Part du neuf

Document non contractuel – sources CECIM 20LES ENTREPOTS LOGISTIQUES

EVOLUTION DE LA REPARTITION LOCATION - VENTE

Location Vente

Document non contractuel – sources CECIM 21LES ENTREPOTS LOGISTIQUES

REPARTITION DE LA DEMANDE PLACEE PAR TAILLE

Document non contractuel – sources CECIM 22LES ENTREPOTS LOGISTIQUES

REPARTITION DE LA DEMANDE PLACEE

Extérieurs Nord

30%

10%

Plaine de l’Ain

4% Grand Lyon Nord Est

Extérieurs Ouest 7% 1% Est Lyonnais

Grand Lyon Est

15%

Territoire Nord Isère

27%

Extérieurs Sud

5%

Document non contractuel – sources CECIM 23LES ENTREPOTS LOGISTIQUES

TRANSACTIONS SIGNIFICATIVES 2017

PRENEUR SURFACE (m²) LIEU

ACTION 60 234 BELLEVILLE SUR SAONE

DESCOURS & CABAUD 42 710 PONT D AIN

24 298 LES OLMES

BOIRON

XPO 24 045 SATOLAS-ET-BONCE

GEFCO 20 786 SATOLAS-ET-BONCE

GEODIS 19 905 SAINT QUENTIN FALLAVIER

XPO LOGISTICS 19 288 DAGNEUX

ID KIDS 18 411 DAGNEUX

STEF 18 000 VAULX-MILIEU

RELAIS COLIS 17 838 GENAS

17 305 SAINT QUENTIN FALLAVIER

TRANSPORTS CHARVIN

Location Vente

Document non contractuel – sources CECIM 24LES ENTREPOTS LOGISTIQUES

L’EVOLUTION DE L’OFFRE IMMEDIATEMENT DISPONIBLE

700 000

616 000

600 000

546 000

520 000

500 000

450 000

420 000

380 000

400 000

370 000

340 000 340 000

280 000 300 000

300 000

260 000

200 000

100 000

-

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Évolution de la Demande placée

Document non contractuel – sources CECIM 25LES ENTREPOTS LOGISTIQUES

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 26LES ENTREPOTS LOGISTIQUES

PERSPECTIVES POUR L’ANNEE 2018

LA DEMANDE

► La réorganisation des Supply-chain sur 3 niveaux : Hub régionaux / 1ère périphérie / dernier kilomètre, va animer le

marché.

► Les nouveaux modes de consommations vont doper la demande logistique, toutefois, la moins forte consommation

des ménages (+2,1% 2016 contre +1,2% en 2017) risque de ralentir la demande placée.

► La digitalisation en magasin va casser les entrepôts mono-produit. On passe du 24h00 Chrono au 2h00 Chrono.

► Exigence des preneurs sur la qualité immédiate des produits de 2nd main.

L’OFFRE

► Le succès des commercialisations en blanc (1/3 en 2017) devrait conduire de nouvelles offres en blanc.

► Pas d’anticipation des collectivités publiques sur de futurs développements sur le Nord Isère et friction entre cycle

court des décisions logistiques et cycle long des montages d’opérations (Zone Chesnes Nord).

► L’initiative privée prend le relais du public pour aménager des terrains (Hartmann , 6ème Sens ,Boiron, etc.) mais

sur des bassins d’emploi faibles et excentrés.

► Très peu de XXL (+ 40 000 m²) en vue sur 2018 sur la première couronne, l’offre future neuve à 110 000 m².

► Avec – de 25 % de l’offre de la dorsale PLM, le marché de la région lyonnaise est à la peine.

► En première couronne, seules les requalifications d’entrepôts vieillissants permettront de recréer de l’offre.

LES VALEURS

► Evolution lente des valeurs mais réduction des mesures d’accompagnement qui tombent à 1 mois par année

d’engagement.

Document non contractuel – sources CECIM 27LE MARCHE DU RETAIL

Vinciane D’HOLLANDER – Responsable du Service Commerce

CARTE D’IDENTITE DU COMMERCE A LYON

- 2 500 000 habitants / 1 075 000 ménages

- Potentiel en consommation alimentaire + de 13 milliards

- Une forte densité démographique : 3 159 habitants/km²

Le commerce est un secteur économique majeur pour l'agglomération lyonnaise. Il représente :

un chiffre d’affaires de 6,7 milliards d'euros,

17 % de l’emploi salarié privé (100 000 emplois) et

22 % des entreprises (22 600 entreprises).

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 28LE MARCHE DU RETAIL

BILAN DE L’ANNEE 2017

LA DEMANDE

► En France, la consommation des ménages reste stable (-0,2%).

► L’alimentaire progresse: +6% : développement des circuits courts, des magasins bio de plus en plus grands (+ 101% de

CDAC entre 2016 et 2017).

► Le manque de pouvoir d’achat pousse les Hard Discounter non alimentaire, en périphérie (31% des CDAC en 2017).

► Un consommateur toujours aussi connecté mais à la recherche de services et conseils personnalisés et immédiats.

(Miliboo, La Redoute Intérieure, AMPM… s’offrent des vitrines dans les quartiers prestigieux de la Presqu’Ile).

► Les commerces de proximité s’adaptent à l’évasion du client sur internet (retrait de colis en rapport avec leur

activité (Maréchal Fraicheur, La Redoute…)).

L’OFFRE

► Baisse des demandes de CDAC de 14,8% par rapport à 2016. Plus d’1,4 Million de m² en France pour 78 000 m² de

demandes sur la région de Lyon (4% de la demande nationale).

► Pénurie de Foncier en périphérie Lyonnaise (St Priest, Champagne) 2 deals sur 2016 et 2017 menés par SEPRIC.

► Grolée et Grand Hôtel Dieu ont dynamisé la Presqu’Ile avec des enseignes de renom (Citadium, Buddha Bar, Beef

House, Décathlon, AMPM…).

► Baisse du volume de transaction et des prix des cessions sur les emplacements Prime de la Presqu’Ile.

► Professions libérales et tertiaires contraintes par les normes PMR remplissent les emplacements vacants (Rue

Denuzière à Confluence, la ZAC Mozart à St Priest), profitant de l’abandon de certains alignements commerciaux.

LES VALEURS

2016 2017 Emplacement N°1 bis 550 à 1 000 € 550 à 900 €

Emplacement Prime 2 200 à 3 000 € 2 000 à 2 900 € Emplacement secondaire 160 à 350 € 160 à 350 €

Emplacement N°1 700 à 2 000 € 650 à 2 200 € Valeur moyenne centre-ville 901 € 850 €

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 29LE MARCHE DU RETAIL

BILAN DE L’ANNEE 2017

La consommation marque le pas en Zone Euro…

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 30ACTIVITÉ DU COMMERCE DE DÉTAIL

… et en France

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 31LE MARCHE DU RETAIL

VALEURS LOCATIVES EN CENTRE VILLE SUR 6 ANS

DANS LES 15 PLUS GRANDES VILLES DE FRANCE

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 32LE MARCHE DU RETAIL

BILAN DE L’ANNEE 2017 SUR LE TERRITOIRE

LES 10 POLARITES LES PLUS FREQUENTEES

(en % des actes d’achat)

LYON PRESQU’ILE

CENTRE COMMERCIAL-PART DIEU

PORTE DES ALPES

LYON RIVE GAUCHE

ECULLY GRAND OUEST

VENISSIEUX PUISOZ

CALUIRE 2

LYON CROIX ROUSSE

ST BONNET DE MURE

GIVORS 2 VALLEES

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 33LE MARCHE DU RETAIL

ANALYSE DES VALEURS LOCATIVES

2016 2017 Emplacement N°1 bis 550 à 1 000 € 550 à 900 €

Emplacement Prime 2 200 à 3 000 € 2 000 à 2 900 € Emplacement secondaire 160 à 350 € 160 à 350 €

Emplacement N°1 700 à 2 000 € 650 à 2 200 € Valeur moyenne centre-ville 901 € 850 €

Moyenne des loyers au m², incluant le montant du droit au bail (la valeur locative est calculée en prenant la valeur du montant

du loyer annuel auquel on ajoute 10% du droit au bail et que l’on divise par le nombre de m² pondérés).

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 34LE MARCHE DU RETAIL

ANALYSE DU PRIX DES CESSIONS

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 35LE MARCHE DU RETAIL

TRANSACTIONS PRESQU’ILE 2017

ENSEIGNE RUE SURFACE

GAS BIJOUX Rue des Archers 15

LA TRINITAINE Rue Ferrandière 80

LOLO CHATENAY Rue Auguste Comte 135

COURIR Rue Golée 170

WOMEN’S SECRET Rue du Prés Carnot 200

JUICE SHOP FRANCE Rue Ferrandière 300

TIGER STORE FRANCE Rue du Prés Carnot/Grolée 371

LA REDOUTE INTÉRIEUR Rue Grolée 600

DÉCATHLON Rue du Prés Carnot/Grolée 1 245

GRAND HOTEL DIEU

ENSEIGNE SURFACE

CAFE MOKXA 35

BOLZE & MOOGY 50

ECOCENTRIC 60

VATEL GOURMET 71

ARE & WHY SARL 72

CLARINS 130

FRAGONARD 145

LA REDOUTE 360

GEORGE V EATERTAINMENT 600

WAGAMAMA LIMITED 700

HYTECK/ AROMA ZONE 800

BEEF HOUSE 900

BUDDHA BAR 1 000

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 36LE MARCHE DU RETAIL

PERSPECTIVES POUR L’ANNEE 2018

LA DEMANDE

► Parcours client plus court, plus fluide pour satisfaire un client toujours plus pressé (Amazon Go, Monop’Easy) .

► Le Prime Now d’Amazon séduit l’Alimentaire haut de gamme (Fauchon, Bio c Bon, Lavinia, Monoprix en discussion).

► Certaines enseignes profiteront du « phygital » pour étendre leur gamme de produits et/ou réduire leurs

emplacements commerciaux (Heytens…).

► Action, Gautier, Comera, profiteront du départ de Darty pour prendre place sur la RN6 à St Priest.

► Pas de deals majeurs sur la Presqu’Ile, les principales enseignes ayant été captées sur Grolée et Grand Hotel Dieu.

L’OFFRE

► Pour s’adapter à une demande toujours plus hétérogène, l’offre existante continuera sa transformation vers un mixte

spécialisé services/produits (Casino).

► Sur 78 000 m² de CDAC 2017, plus de 50% pour Ikéa et Leroy Merlin au Puizot et 25% pour l’extension de la Part-

Dieu (Unibail-SNCF). 6% pour de nouvelles surfaces alimentaires dans le 7ème ardt de Lyon.

► Peu de grandes surfaces à commercialiser en 2018, la majorité des CDAC ayant été déposées sur 2017 avec des

utilisateurs identifiés.

► A Confluence, à la première sortie de bail possible, une 1ère vague de fermeture (C&A, Tom Tailor, Bel Air, DDP).

LES VALEURS

► Les valeurs locatives en emplacements secondaires resteront stables.

► La décorrélation entre les loyers et les valeurs locatives, risque de signer le fin du Droit au Bail.

► Généralisation des clauses de « co-tenancy » sur les centres commerciaux et pression sur les bailleurs.

► Un meilleur indicateur à venir, avec un observatoire de la fréquentation des commerces, en création par le PROCOS.

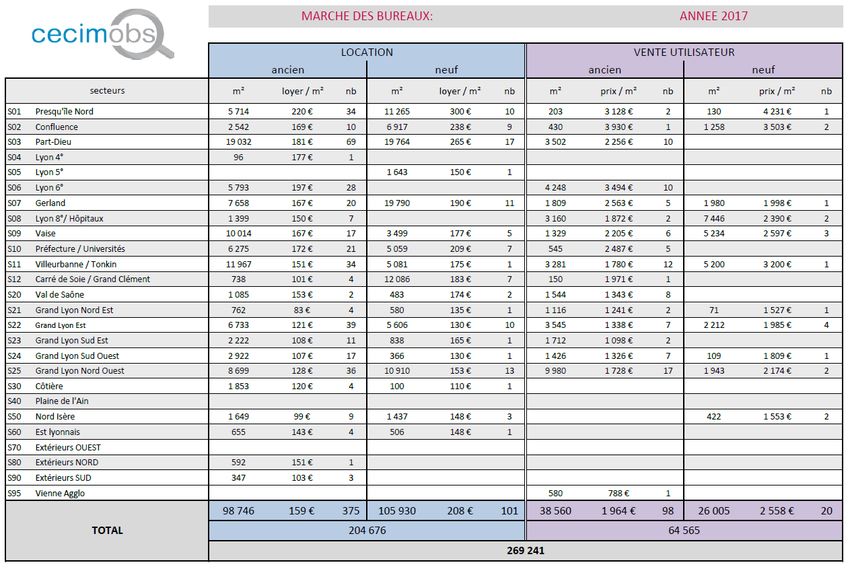

Document non contractuel – sources CECIM – Argus de l’Enseigne – 10ème enquête des consommateurs 37LE MARCHE DES BUREAUX

Brigitte VIEUX-ROCHAS – Consultante Sénior

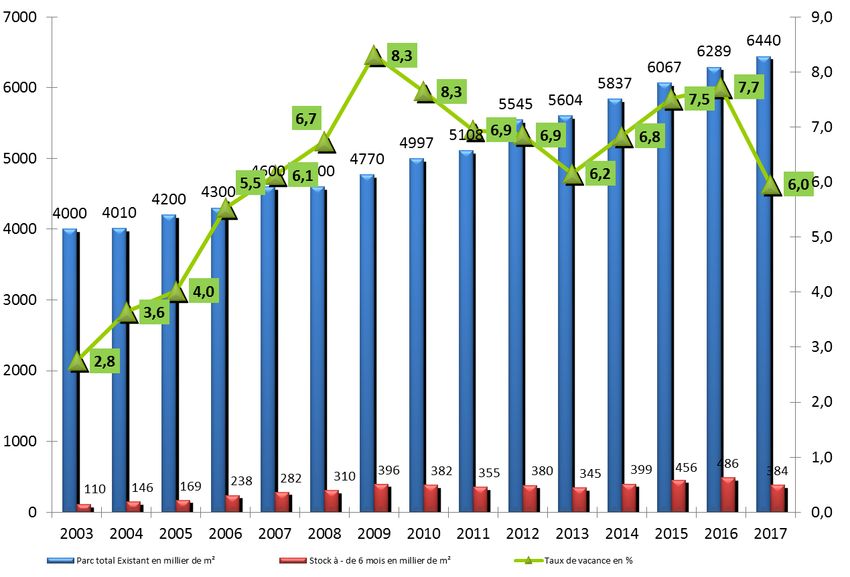

CARTE D’IDENTITE DU PARC BUREAUX A LYON

Parc existant au 01/01/18 : 6 440 464 m²

- Taux de vacance: 6 %

- L’offre neuve dans le parc : 10 % du parc

- Stock neuf disponible dans l’offre : 32 %

- Demande moyenne exprimée: 220 000 m²

Document non contractuel – sources CECIM 38LES BUREAUX

BILAN DE L’ANNEE 2017

LA DEMANDE

► 269 241 m² : - 7 %, mais une bonne année compte tenu de l’absence de très grandes transactions.

► Nombre record de 594 transactions, en augmentation + 6 % , 2ème semestre très actif en nombre et en volume.

► Les demandes inférieures à 500 m² ont animé le marché et mais le neuf s’est exprimé sur la tranche 3 000/5 000 m².

► Les entreprises consomment moins d’espace d’où une surface moyenne qui baisse de 12 %.

► Demandes diffuses sur l’ensemble de la Métropole: Part-Dieu, Gerland et Techlid sont les secteurs les plus demandés.

L’OFFRE

► Baisse de – 20 % de l’offre disponible à 384 000 m² dont 33 % dans le neuf .

► L’offre disponible correspond à 13 mois de commercialisation.

► Légère baisse du stock tant dans l’ancien que dans le neuf.

► Taux de vacance en baisse – 20 % .

LES LOYERS

► Dans le neuf, comme annoncé en 2017 le seuil des 200 € HT/m² est confirmé.

► Dans l’ancien, tension baissière liée à la résorption progressive du stock.

NEUF: ANCIEN:

Loyer Prime: 300 € / m²(IGH 315€/m²) Part-Dieu et environs: 160 - 200 € / m²

Loyer moyen: 208 € / m² Périphérie: 110 - 130 € / m²

Document non contractuel – sources CECIM 39LES BUREAUX

COMPARAISON DES PERFORMANCES BUREAUX

Loyer HT/m²/an

Demande Évolution de la Évolution de la Stock

Haut de

placée (m²) demande 2015/2016 demande 2016/2017 disponible (m²)

gamme

Paris 2 632 600 7% 8% 3 389 000 775 €

Francfort 477 000 34% 9% 1 594 000 480 €

Milan 364 000 9% 5% 1 670 000 550 €

Amsterdam 390 000 34% 3% 395 €

Barcelone 332 000 -24% 9% 456 000 279 €

LYON 269 241 7% -7% 384 000 300 €

Marseille /

145 000 -35% +45% 100 000 320 €

Aix

Toulouse 163 000 45% -2% 240 000 195 €

Lille 213400 35% -5% 220 000 220 €

Document non contractuel – sources CECIM 40LES BUREAUX

PART RELATIVE DES PROJETS DEDIES DANS LA DEMANDE PLACEE (m²)

Moyenne de la demande placée hors projets dédiés 178 860 m²

Part des projets dédiés

Document non contractuel – sources CECIM 41LES BUREAUX

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF

Demande placée Part du neuf

Document non contractuel – sources CECIM 42LES BUREAUX

ANALYSE DETAILLEE DE LA DEMANDE PLACEE

SUR LES 16 DERNIERS SEMESTRES

2010 2011 2012 2013 2014 2015 2016 2017

1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre 1er semestre 2ème semestre

Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre Nbre

Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m² Nbre m²

Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact° Transact°

108 964 220 110 524 242 113 733 244 145 712 236 92 222 231 92 196 237 152 532 220 99 435 245 108 220 192 134 405 243 73 932 214 198 221 287 135 881 273 154 630 289 109 807 267 159 434 327

Moyenne 495 m² 456 m² 466 m² 617 m² 399 m² 389 m² 693 m² 405 m² 563 m² 553 m² 345 m² 690 m² 498 m² 535 m²

Total

219 488 m² 259 500 m² 184 418 m² 251 967 m² 242 625 m² 272 153 m² 290 511 m² 269 241 m²

Annuel

Moyenne

475 m² 540 m² 394 m² 541 m² 557 m² 543 m² 517 m² 453 m²

Annuel

Nbre

transact° 462 480 468 465 435 501 562 594

Annuel

Nombre de m² par semestre Nombre de transaction par semestre

Semestre 1 Semestre 2

Document non contractuel – sources CECIM 43LES BUREAUX

NOMBRES DE DEALS SUPERIEURS A 5 000 m²

Document non contractuel – sources CECIM 44LES BUREAUX

REPARTITION DE LA DEMANDE PLACEE

RAPPELS DES CHIFFRES 2016

Presqu’Ile - Confluence 6%

Plateau Nord Part-Dieu 29 %

Villeurbanne / Carré de Soie Gerland – Lyon 7ème 7%

1% Vaise/Fourvière 5%

5% 6°/Tonkin/St Clair 13 %

6 / Tonkin / St Clair

Hôpitaux / 8° 4%

13%

Vaise/Fourvière Grand Lyon Nord Ouest 13 %

Préfecture

Université Part Dieu Grand Lyon Est 8%

12% 8%

Villeurbanne/Carré de Soie 2%

4%

Grand Lyon 16% Part Dieu Autres 6%

Presqu’île

Nord Ouest Confluence

11% Grand Lyon Est

10%

4% Hôpitaux / 8°

12% Gerland / 7°

Autres

…

4%

Document non contractuel – sources CECIM 45LES BUREAUX

42 % DE LA DEMANDE PLACEE SUR LES 3 PRINCIPAUX QUARTIERS D’AFFAIRES

RAPPELS DES CHIFFRES 2016

Presqu’Ile - Confluence 6%

Part-Dieu 29 %

Préfecture Université 7%

Gerland – Lyon 7ème 7%

Total 49 %

Préfecture

Université

4% 16%

Part Dieu

Presqu’île /Confluence

10%

12%

Gerland / 7°

Document non contractuel – sources CECIM 46LES BUREAUX

REPARTITION DE LA DEMANDE PLACÉE PAR TAILLE

+ 20 % -100%

Document non contractuel – sources CECIM 47LES BUREAUX

EVOLUTION DE LA REPARTITION DE LA PART DU NEUF DANS LA DEMANDE PLACEE

2010 2011 2012 2013 2014 2015 2016 2017

Secteurs Trends Comments

NEUF

GHD – King Charles –

Presqu'île / Confluence 76% 58% 12% 40% 53% 33% 41% 69% Les loges de Saône

O’Saône – Univers

Vaise / Quai de Saône 38% 61% 63% 47% 51% 73% 28% 48% Saône – L’Adresse

Grand Lyon Nord- LDLC – Le Vernal –

51% 63% 39% 78% 72% 24% 67% 41% Neos – 21 Ecully Parc

Ouest

6ème / Tonkin / St Clair 11% 21% 41% 38% 12% 6% 0% 29% Segeco – Gallin’City

Everest Park – Urban

Grand Lyon Est 50% 50% 50% 23% 64% 69% 48% 33% East

Villeurbanne -Carré de View One – Epsilon -

8% 57% 91% 82% 29% 81% 39% 93% Sadena

Soie

Part-Dieu 9% 60% 19% 69% 41% 47% 65% 49% Sky 56 – Silex 1 – le 107

Hôpitaux/Lyon 8° 24% 0% 15% 4% 62% 11% 0% 62% Bioparc

Oxaya – Le Seven –

Greenoffice Link –

Gerland / Lyon 7° 71% 63% 44% 82% 68% 89% 15% 70% Technopark – Nexans

Ambre

Document non contractuel – sources CECIM 48LES BUREAUX

EVOLUTION DE LA REPARTITION LOCATION – VENTE EN VOLUMES

Document non contractuel – sources CECIM 49LES BUREAUX

PRINCIPALES TRANSACTIONS 2017

PRENEUR SURFACE (m²) LIEU

MINISTERE DE LA JUSTICE 5 855 LYON 7EME

MEDICINA 5 736 LYON 8EME

NEXTDOOR 5 408 LYON 3EME

GRT GAZ 5 297 LYON 7EME

SEGECO 5 200 LYON 6EME

SOLUTEC 5 081 VILLEURBANNE

BABOLAT 4 891 LYON 9EME

NEXTDOOR 3 494 LYON 2EME

IONIS EDUCATION GROUP 3 470 LYON 7EME

ATOS 3 440 VILLEURBANNE

Location Vente

Document non contractuel – sources CECIM 50LES BUREAUX

OFFRES DE BUREAUX DISPONIBLES A MOINS DE 6 MOIS (M²)

Offre neuve Offre seconde main Livraisons prévues en 2018

Lyon intra-muros: 80 900 m² Lyon intra-muros: 136 600 m² Lyon intra-: 110 000 m²

Extérieur: 43 200 m² Extérieur: 123 300 m² Extérieur: 45 000 m²

TOTAL OFFRE 2nd MAIN

2010 311 900 m²

2011 230 000 m²

2012 230 000 m²

2013 210 000 m²

2014 265 000 m²

2015 311 300 m²

2016 301 000 m²

2017 259 900 m²

TOTAL OFFRE NEUVE

2010 70 100 m²

2011 125 000 m²

2012 150 000 m²

2013 135 000 m²

Part du neuf

2014 134 000 m²

2015 144 900 m²

EVOLUTION DE LA DEMANDE PLACEE (m²) ET PART DU NEUF 2016 185 300 m²

2017 124 100 m²

Document non contractuel – sources CECIM 51LES BUREAUX

EVOLUTION DU STOCK

Document non contractuel – sources CECIM 52LES BUREAUX

EVOLUTION DU TAUX DE VACANCE

Document non contractuel – sources CECIM 53LES BUREAUX

REPERES SUR L’IMMOBILIER TERTIAIRE A LYON

LYON AVEC PRES DE 6 440 464 m² DE BUREAUX

EST LE SECOND PARC TERTIAIRE FRANCAIS

Document non contractuel – sources CECIM 54LES BUREAUX

EVOLUTION DES LOYERS

Document non contractuel – sources CECIM 55LES BUREAUX

ARGUS IMMOBILIER PAR SECTEURS

Document non contractuel – sources CECIM 56LES BUREAUX

PERSPECTIVES POUR L’ANNEE 2018

LA DEMANDE

► Les clefs en mains continueront en 2018 à soutenir la demande.

► Les pré-commercialisations (environ 50% des grandes surfaces) resteront importantes.

► Les majors de la flexibilité et du service, Wework, Second Desk, Smart Desk, BlueOffice, pas encore sur le marché.

► Quelques grands utilisateurs (CIRC) viendront renforcer le niveau des volumes placés, très bon démarrage sur

2018.

► Les prévisions de croissance économique pour 2018 (+1,8%) vont soutenir le tertiaire.

► Connectivité, Services, Transports , Restauration : la génération Y plébiscite l’intramuros.

L’OFFRE

► Les secteurs intramuros , Part Dieu / Lyon 6/ Préfecture, resteront sur un taux de vacance de 2,5% au profit de

quartier plus excentrés.

► Les restructurations dans l’ancien (Cours du Midi 6 300 m², Le Guimet 2 500 m²) ou plus radicalement les

déconstructions (11 000 m² Ex Technip, 16 000 m² Adecco), viendront compléter le déficit d’offre.

► Les offres neuves Silex 2, 36 000 m² et Urban-Garden, 28 000 m², animeront Part-Dieu et Gerland.

► Le nouveau PLUH restreindra les possibilités des développement hors quartier tertiaires.

LES VALEURS

En Location :

► Stabilité des valeurs prévisionnelles dans l’ancien, les demandes étant satisfaites par un stock important.

► Dans le neuf, tendance à la hausse, entretenue par une offre maîtrisée.

En Vente :

► L’extrême rareté en Intramuros accentuera la pression sur les prix.

Document non contractuel – sources CECIM 57L’INVESTISSEMENT Document non contractuel – sources CECIM 58

L’INVESTISSEMENT

BILAN DE L’ANNEE 2017

MONTANTS INVESTIS TYPOLOGIE

► Malgré les signaux négatifs du gouvernement sur l’immobilier, la collecte des SCPI atteint un niveau record.

► 906 millions investis, soit 40 % du marché en région.

► Retour des mégas deals, (New Deal et Silex 1 et 2) et essentiellement sur Part-Dieu (30 %).

► Moins de volume en Logistique et en Activité.

► La baisse des taux primes se poursuit passant sous les 4 % en bureaux.

► Le spread de taux Lyon /Paris perd 50 point de base.

► Regain d’intérêt des institutionnels sur les parcs d’activité (après Innovespace Corbas en 2016, la Française Rem

acquiert le Parc Sud Access à Vénissieux/St Fons en 2017).

► La cession des titres ANF/ ICADE pour 400 M€ bouleversera la propriété de la rue de la République.

► 906 M€ investis dont:

752 M € en bureaux (592 M en 2016)

35 M € en commerces (26 M en 2016)

87 M € en logistique (129 M en 2016)

32 M € en activité + mixtes (98 M en 2016)

Document non contractuel – sources CECIM 59L’INVESTISSEMENT

INVESTISSEMENTS SIGNIFICATIFS 2017

SURFACE PRIX DE CLASSE D'ACTIF

ACQUEREUR IMMEUBLE SITUATION VILLE

M² VENTE PRINCIPAL

CREDIT MUTUEL TOUR SILEX 1 RUE DES CUIRASSIERS LYON 3EME 20 000 146 880 000 € Bureau

DEKA IMMOBILIEN LE NEW DEAL RUE DE MARSEILLE LYON 7EME 22 000 122 400 000 € Bureau

SOGELYM DIXENCE NEW AGE COURS GAMBETTA LYON 3EME 13 692 70 727 000 € Bureau

FRANCAISE AM SADENA RUE ANTOINE PRIMAT VILLEURBANNE 13 624 58 548 000 € Bureau

NC RUE DE LA REPUBLIQUE LYON 2EME 3 000 34 170 000 € Commerce

BNP REIM KARRE VELVET RUE DE LA POUDRETTE VAULX EN VELIN 9 800 28 876 145 € Bureau

SCPI ALLIANZ PIERRE LE CRYSTALLIN COURS LAFAYETTE LYON 3EME 4 500 26 520 000 € Bureau

6ème SENS RELAIS COLIS 6 PARK RUE ROGER SALENGRO GENAS 15 600 25 500 000 € Logistique

SOGELYM DIXENCE COURS DU MIDI COURS VERDUN LYON 2EME 6 000 24 990 000 € Bureau

NC LE PRIMAT RUE GARIBALDI LYON 3EME 5 780 24 610 000 € 11,5 Bureau

FRANCAISE AM CAP 9 RUE GORGE DE LOUP LYON 9EME 7 000 21 721 000 € Bureau

COFINANCE POLE PIXEL RUE EMILE DECORPS VILLEURBANNE 12 190 19 400 000 € Bureau

SOGELYM DIXENCE 21 ECULLY PARC CHEM DE LA SAUVEGARDE ECULLY 5 874 18 972 000 € Bureau

AEW 62 CITE QUAI CHARLES DE GAULLE LYON 6EME 4 800 18 297 000 € Bureau

NC LE FRONT DE SAONE QUAI DU COMMERCE LYON 9EME 6 566 17 993 389 € Bureau

AEW BBL RD 1006 ST QUENTIN FALLAVIER 17 838 15 254 000 € Logistique

LASALLE INVESTMENT ZA DU CHESNES RUE DES ESPINASSAYS ST QUENTIN FALLAVIER 21 000 14 280 000 € Logistique

CIE FONCIERE LYONNAISE CAP ARROW AV SATOLAS GREEN PUSIGNAN 2 800 5 151 000 € Bureau

METROPOLE DE LYON GRAND HOTEL DIEU PLACE DE L’HOPITAL LYON 2 3 600 13 000 000 € Commerce

FONCIERE INEA LE SILK CARRE DE SOIE VAULX EN VELIN 3 295 10 000 000 € Bureau

Document non contractuel – sources CECIM 60L’INVESTISSEMENT

EVOLUTION DES TAUX PRIMES

1,75

1,60

1,75

1,70

0,85

Document non contractuel – sources CECIM 61L’INVESTISSEMENT

REPARTITION PAR TRANCHES D’INVESTISSEMENTS

Millions d’€

Moyenne 2000-2017: 722 millions d’€uros

Document non contractuel – sources CECIM 62L’INVESTISSEMENT

DETAIL DES MONTANTS INVESTIS

Document non contractuel – sources CECIM 63L’INVESTISSEMENT

PERSPECTIVES POUR L’ANNEE 2018

TENDANCES

► La hausse prévisible des OAT sur le deuxième trimestre 2018 risque d’impacter à la hausse les taux de rendements.

► Le marché restera actif car les sous-jacents immobiliers sont portés par un bassin économique industriel actif.

► Avec un taux de vacance réduit ( 6,4% ) Lyon restera à taux de rendement égal avec Madrid / Barcelone/ Milan 12,7%

très attractive.

► Le taux de rendement global locatif + capital 12,9% , restera un des meilleurs taux européen: 15,2 % Berlin, 12,4 %

Munich; 11,1% Franckfort).

► Les grands projets portés par la Métropole (Appel des 30, Bio-district Gerland ,EM Lyon, Campus industriel Bosch)

vont susciter de nouvelles opportunités d’investissement.

► La compression des taux et la mixité des immeubles réorienteront une partie des investissements vers le logement

( Vonovia), l’hôtellerie, les loisirs, la santé, les résidences étudiantes.

Document non contractuel – sources CECIM 64INVESTISSEMENT

VIGILANCE, AMBITION, CONFIANCE

► Le mini-krash boursier de février signe l’inquiétude des marchés sur une remontée des taux et le risque

inflationniste (indice Vix à 18,60).

► L’accumulation de dettes mondiales héritées de la crise, constitue un risque important.

► Les politiques de banques centrales moins accommodantes à partir de fin 2018 mais les marges de manœuvres de la

BCE sont faibles.

► En France le poids des prélèvements obligatoires sur les entreprises (62%) freinera encore l’investissement

indispensable à l’adaptation des capacités de production à la demande.

► Le taux de chômage et la croissance resteront largement sous la moyenne des performances européennes.

► Mais les fondamentaux des entreprises restent bien orientés : trésorerie, carnets de commande, climat des affaires.

► Hormis le Brexit, toutes les autres planètes restent alignées: politiques budgétaires neutres, croissance forte en

Europe, vagues de populisme enrayées, crainte de déflation, chômage contrôlé, commerce mondial à la hausse, Brésil

et Russie en post-récession.

Document non contractuel – sources CECIM 65ILS NOUS ONT FAIT CONFIANCE

DEPARTEMENT ETUDES - MARKETING

Document non contractuel – sources CECIM Constance BRICKMANN – c.brickmann@malsch.fr

66MALSCH REAL ESTATE

UNE PRESENCE: PLUS DE 25 COLLABORATEURS AU SERVICE DE LEURS CLIENTS

Par leurs connaissances du marché, grâce à leurs compétences et leurs organisations, vos interlocuteurs, membres

d’équipes pluridisciplinaires, sont à la fois des spécialistes, des conseillers, des médiateurs privilégiés pour les

propriétaires, comme pour les locataires.

UNE OFFRE PLURIDISCIPLINAIRE POUR RÉPONDRE À CHAQUE STADE DE VOS BESOINS EN IMMOBILIER

Evaluation, commercialisation, vente, location, expertise de bien immobiliers

Une offre complète couvrant tous les produits immobiliers tels que les bureaux, entrepôts, plateformes

logistiques, parcs d’activités, commerces, hôtels, terrains, etc.

LES ACTIVITÉS DE PROPERTY MANAGEMENT ET DE SYNDIC SE DÉVELOPPENT AUTOUR DE :

Syndic, Administration d’immeubles, Délégation technique, Gestion en Immobilier d’entreprise

et résidentielle

Syndic, Administration d’immeubles, Délégation technique, Gestion en immobilier d’entreprise

Entreprises, institutionnels ou particuliers, les activités de Bayard et Colbert (520 000 m² sous mandats)

valorisent, préservent et assurent la pérennité de votre patrimoine à travers la gestion de biens et de

copropriétés, en milieu résidentiel ou professionnel.

A votre écoute et dans le respect des règlementations, Bayard et Colbert gèrent vos biens en toute

transparence, dans un souci de maîtrise des dépenses.

DEPARTEMENT ETUDES - MARKETING

Document non contractuel – sources CECIM Constance BRICKMANN – c.brickmann@malsch.fr

67Vous pouvez aussi lire