Atelier Micro entrepreneur - Comprendre les clés juridiques, sociales, fiscales et administratives de la microentreprise - Arcancial

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Atelier Micro entrepreneur

Comprendre les clés juridiques, sociales, fiscales et

administratives de la microentreprise

Le parcours entrepreneurial

Historique et motivations

Expériences et compétences Juridique

Présentation du projet Produit Fiscal

Prévisionnel

Prix financier Social

Contexte Distribution Pilotage de

Clients Communication l’activité

Concurrents

15/02/2019 2

Sommaire

• Le fonctionnement du régime

• Comment s’immatriculer

• La gestion de ma petite entreprise

15/02/2019 3

Le fonctionnement du régime 15/02/2019 4

Introduction :

les dates clés

• 2009 : création du régime autoentrepreneur

objectif : ouvrir la création d’entreprise au plus grand nombre :

ouvert à un large public, à de nombreux secteurs d’activité

proche de l’entreprise individuelle

offrant des simplifications déclaratives et administratives

• 2014 : renforcement des obligations liées au statut

inscription sur le Registre du Commerce et des Sociétés (RCS) ou le Répertoire des Métiers (RM)

stage Préalable à l’Installation (SPI) pour les activités artisanales

• 2016 : fusion entre l’autoentrepreneur et la microentreprise

micro entrepreneur crée

• 2018 :

création de la sécurité sociale des indépendants

relèvement des seuils de Chiffre d’affaires

15/02/2019 5

Introduction :

rappel

• La microentreprise reste une entreprise

Condition de nationalité, moralité, majorité et capacité

Pas de dérogation aux activités règlementées

Obligation de disposer d’un compte bancaire distinct du compte personnel

Obligation d’assurance pour certaines activités

15/02/2019 6

Les publics éligibles

• Qui peut opter ?

Les personnes physiques souhaitant exercer une activité indépendante à titre individuel

• Restrictions :

Cumul emploi/entreprise limité pour les fonctionnaires à temps plein

Obligation d’information de l’employeur si l’activité est concurrente de celle de l’entreprise

• Statuts exclus du régime :

Militaire et gendarme en activité

Salarié(e) en congé maternité ou en congé parental

Salarié(e) dont le contrat de travail exclut la création d’entreprise

Autre activité exercée en parallèle sous le statut de travailleur indépendant.

15/02/2019 7

Les activités possibles

• Les activités possibles :

Négoce, d’hébergement et para-hôtelier

Service qu’il soit commercial ou artisanal

Professions libérales

Service autre (non commercial ou artisanal, non profession libérale)

• Particularité du régime micro entrepreneur :

L’activité doit obligatoirement relever pour l’assurance vieillesse soit:

de la Sécurité Sociale de l’Indépendant

de la Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse (Cipav).

15/02/2019 8

Les activités possibles

• Liste des activités libérales relevant de la CIPAV

architecte, architecte d'intérieur, économiste de la construction, maître d’œuvre, géomètre expert

ingénieur conseil

moniteur de ski, guide de haute montagne, accompagnateur de moyenne montagne

ostéopathe, psychologue, psychothérapeute, ergothérapeute, diététicien, chiropracteur

artiste non affilié à la Maison des artistes

expert automobile, expert devant les tribunaux ; conférencier ; mandataire judiciaire à la protection

des majeurs.

Nouveau cadre juridique issu de la LFSS 2018 :

Auparavant, la liste des activités relevant des professions libérales était plus étendue.

Les adhérents ayant créé une activité avant le 1er janvier 2019 mais dont la profession ne fait plus partie du périmètre de la

Cipav disposent d’un droit d’option durant cinq ans afin de rejoindre la branche des indépendants du régime général.

15/02/2019 9Les activités exclues

• Les activités exclues du régime (Art. 50-0 du Code Général des Impôts)

Les activités rattachées au régime social de la MSA

La vente de véhicules neufs dans les autres Etats membres de l’Union Européenne

Les activités relevant de la TVA immobilière

Les locations d’immeubles nus à usage professionnel

Les officiers publics et ministériels (professions libérales hors CIPAV)

Les professions libérales relevant d'un régime de retraite autre que la sécurité sociale

des indépendants ou la CIPAV

Les formateurs ayant le statut de formateur occasionnel (affiliés au RGSS)

Les Artistes auteurs

Les Vendeurs à Domicile Indépendants (VDI)

15/02/2019 10Les aspects juridiques

• Personne physique

Une personne physique est un être humain doté de la personnalité juridique et qui a, à ce titre, des

droits et obligations envers d'autres personnes et le reste de la société.

• Les patrimoines sont confondus

Les engagements pris le sont en votre nom propre, sauf :

L’habitation principale est insaisissable de droit (loi MACRON, août 2015)

Déclaration d’insaisissabilité : acte notarié permettant de protéger le patrimoine foncier autre que

l’habitation principale et hors usage professionnel (coût : près de 600€ TTC hors division et conseils).

Les engagements peuvent être multiples : signature de bail, emprunt, embauche, …

• Déclaration d’EIRL (Entreprise Individuelle à responsabilité limitée)

L’entrepreneur rédige une affectation de patrimoine incluant :

Obligatoirement tous les équipements nécessaires à l’exercice de l’activité

Facultativement les biens à usage mixte

15/02/2019 11Le fonctionnement du régime

Les aspects sociaux

15/02/2019 12Les aspects sociaux :

les seuils

170 000 € pour la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer

sur place, ou la fourniture de logement (hôtels, chambres d'hôtes, meublés de tourisme),

70 000 € pour les prestataires de services

• Pour les activités mixtes :

Dans ce cas, le régime fiscal de la micro-entreprise n'est applicable que si le chiffre d'affaires global

annuel réalisé l'année précédente n'excède pas 170 000 € et si le chiffre d'affaires annuel afférent aux

prestations de services ne dépasse pas 70 000 €.

• Points de vigilance :

le CA de la 1ère année s’entend au prorata du temps d’activité

Exemple : Création d’une activité de prestation de services au 1er mai 2018

70000€ x 245 jours / 365 jours = 46 986 € de seuil à ne pas dépasser

15/02/2019 13Les aspects sociaux :

la protection sociale

• Pour tous, ce taux comprend :

la cotisation d'assurance maladie-maternité,

la CSG/CRDS,

la cotisation d'allocations familiales,

la cotisation de retraite de base,

la cotisation au régime d'invalidité et de décès.

• Pour les activités relevant de la sécurité sociale de l’indépendant (hors professions libérales

réglementées relevant de la CIPAV) :

la cotisation d'indemnité journalière,

la cotisation au titre de la retraite complémentaire obligatoire.

• Si le créateur est salarié, retraité ou étudiant, il conserve sa protection sociale

sinon affiliation au régime de l’indépendant.

• Il est possible de souscrire à la cotisation minimale si la protection est insuffisante.

15/02/2019 14Les aspects sociaux :

la protection sociale

• La couverture maladie :

La prise en charge des frais de santé (médicaments, soins, hospitalisation…) est identique à celles des

salariés;

Depuis le 01/01/2019 : affiliation reste à la CPAM donc pas de mise à jour spéciale

• Les allocations familiales :

seront toujours gérées par la CAF sur la base des revenus du foyer

Les prestations seront identiques à celle des salariés

15/02/2019 15Les aspects sociaux :

la maternité / paternité

• Conditions pour en bénéficier :

Condition d’affiliation : justifier de dix mois d’affiliation au titre d’une activité non

salariée à la date présumée de l’accouchement ou à la date de l’adoption.

Si moins de 10 mois : pas d’allocations

Condition de ressources : revenus annuels supérieur à 3 919,20 €

Si revenus inférieurs : 10% des allocations versées

• Maternité :

Une allocation forfaitaire de repos maternel :

destinée à compenser la diminution d'activité. Elle est versée pour moitié à la fin

du 7e mois et pour moitié après l'accouchement.

3 377 € pour une grossesse / 1688,30 € pour une adoption.

Une indemnité journalière forfaitaire d’interruption d’activité :

S’arrêter au moins 44 jours consécutifs dont 14 jours doivent immédiatement

précéder la date présumée de l’accouchement. Cet arrêt de travail peut être

prolongé jusqu’à 112 jours depuis le 01/01/2019.

2 442,44 € pour 44 jours.

• Congé paternité :

Condition supplémentaire : prendre son congé dans les 4 mois suivant la naissance

Naissance ou adoption : 610,61 € pour 11 jours d'arrêt

16Les aspects sociaux :

les indemnités journalières

• Conditions pour en bénéficier :

Condition d’affiliation : au moins un an

Condition de ressources : revenus annuels supérieur à 3 919,20 €

Si revenus inférieurs : pas d’indemnités

• Calcul : 1/730 du revenu d’activité moyen des 3 dernières années civiles

dans la limite du plafond annuel de la sécurité sociale

Sera comprise entre 5,29€ et 54,43€

Exemples :

Chiffre d’affaire annuel moyen : 10 000€ pour une activité de vente de marchandises

Revenus pris en compte : 10 000€ x 0,29 (abattement fiscal) = 2900€

Pas d’indemnités journalières (IJ)

Chiffre d’affaire annuel moyen : 55 500€ pour une activité de vente de marchandises

Revenus pris en compte : 55 500€ x 0,29 (abattement fiscal) = 16095€

IJ = 16095€ x 1/730 = 22,05€ par jour

17Les aspects sociaux :

la retraite

• La retraite

Droits acquis en fonction du chiffre d’affaires réalisé

(chiffres 2018)

CA pour valider CA pour valider CA pour valider CA pour valider

Activité 1 trimestre 2 trimestres 3 trimestres 4 trimestres

Vente / hôtellerie

/restaurant 3 985 € 7 040 € 10 145 € 20 430 €

Prestations de

services BIC 2 220 € 3 925 € 5 655 € 11 850 €

Prestation de

services BNC 2 510 € 4 470 € 6 495 € 8 980 €

Profession libérale

2 246 € 4 491 € 6 737 € 8 892 €

CIPAV

15/02/2019 18Les aspects sociaux :

les cotisations

12,8% pour la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer

sur place, ou la fourniture de logement (hôtels, chambres d'hôtes, meublés de tourisme)

22 % pour les activités des prestataires de services

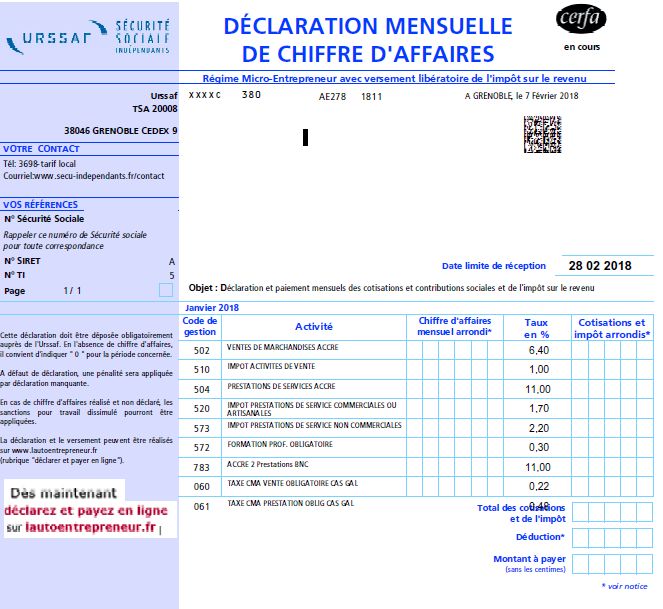

• Vous déclarez, chaque mois ou trimestre selon l’option choisie, vos recettes encaissées :

CA mensuel ou trimestriel HT x % = cotisation due

• Déclaration

Au plus tard le dernier jour du mois qui suit l'échéance précédente

À faire même si le CA est nul

à faire en ligne

15/02/2019 19Les aspects sociaux :

les cotisations

• La contribution à la formation professionnelle

artisans 0,30%

commerçants 0,10%

professions libérales et prestataires de service 0,20%

• Pour se renseigner sur l’accès à la formation :

Le FIF PL (Fonds d’assurance formation des professions libérales)

L’AGEFICE ( Association de Gestion du Financement de la Formation des Chefs d’Entreprises)

pour les commerçants

Le FAFCEA (Fonds d’assurance formation des chefs d’entreprises artisanales) ou la CMA

régionale

15/02/2019 20Les aspects sociaux :

l’ACRE

• L’Aide aux créateurs repreneurs d’entreprise

Exonération partielle de charges sociales

Dégressive sur 3 ans

Taux de cotisations avec ACCRE

Taux

Normal 75% 50% 25%

1ère année 2ème année 3ème année

12,8% 3,2 % 6,4 % 9,6 %

22% 5,5 % 11 % 16,5 %

La demande se dépose avec la déclaration de début d’activité.

15/02/2019 21Les aspects sociaux :

l’ACRE

• l'Acre (aide aux créateurs et repreneurs d’entreprise) est destinée à tous les créateurs et

repreneurs d'entreprise.

• Une seule condition : avoir un revenu annuel inférieur à 40 524 € pendant leur

première année d’activité.

Ceci correspond à :

139 738 € de CA HT pour les activités commerciales

81 048 € de CA HT pour les prestations de services commerciales et artisanales

61 400 € de CA HT pour les activités libérales ou assimilées BNC

15/02/2019 22Les aspects sociaux :

sortie du micro-social

• En cas de dépassement des seuils de 170 000€ et 70 000€ :

Perte du bénéfice du microsocial simplifié:

L’année suivante si le dépassement intervient l’année de création (au prorata de la durée

d’inscription)

Après 2 dépassements consécutifs au-delà.

L’entreprise passe au régime classique de cotisations sociales au 1er janvier de l’année suivante.

• Perte du bénéfice du régime pour absence de chiffre d’affaires pendant 2 ans (8

trimestres civils)

Radiation de la protection sociale par le SSI/URSSAF

Afin de poursuivre votre activité, obligation de ré immatriculation

15/02/2019 23Le fonctionnement du régime

Les aspects fiscaux

15/02/2019 24Les aspects fiscaux :

les taxes

• Frais de chambres consulaires

Les microentrepreneurs devront régler une taxe pour frais de chambre égale à un

pourcentage de leur chiffre d’affaires , en même temps que leurs cotisations

sociales.

Activité exercée Taux Chambre concernée

Prestations de services 0,044 % CCI

Prestations de services artisanales 0,48 % CMA

Vente de marchandises, restauration,

0,015 % CCI

hébergement

Achat revente par un artisan 0,22 % CMA

Artisans en double immatriculation CCI-

0,007 % CCI

CMA

15/02/2019 25Les aspects fiscaux :

les taxes

• La cotisation foncière des entreprises (CFE)

Une des 2 composantes de la contribution économique territoriale (CET) avec la cotisation sur la

valeur ajoutée des entreprises (CVAE).

la CFE est basée uniquement sur les biens soumis à la taxe foncière. Cette taxe est due dans

chaque commune où l'entreprise dispose de locaux et de terrains.

Barème de la base minimale de CFE en fonction du chiffre d'affaires ou des recettes (en vigueur pour la CFE due en 2016 (base 2015)

Chiffre d'affaires Base minimale

Jusqu'à 10 000 € entre 210 € et 500 €

Entre 10 001 € et 32 600 € entre 210 € et 1 000 €

Entre 32 601 € et 100 000 € entre 210 € et 2 100 €

Tout créateur d’entreprise est exonéré la première année civile d’activité.

Attention : pour bénéficier de cette exonération, le micro-entrepreneur, son conjoint, le partenaire auquel il

est lié par un pacte civil de solidarité, ses ascendants et descendants ne doivent pas avoir exercé, au

cours des 3 années précédentes, une activité similaire.

15/02/2019 26Les aspects fiscaux :

les taxes

• La cotisation foncière des entreprises (CFE) : exemple Grenoble Métropole

Le taux de CFE sur la Métropole est de 31,09% (taux 2018)

Barème appliqué par Grenoble Métropole

Chiffre d'affaires Base minimale

Jusqu'à 10 000 € 500 €

Entre 10 001 € et 32 600 € 1 000 €

Entre 32 601 € et 100 000 € 1 100 €

Entre 100 000 € et 250 000 € 3000 €

Par exemple pour un contribuable dont le chiffres d'affaires est < 10 000 €, la cotisation de CFE sera :

base 500 € x taux CFE (31.09%) = 155 €

NB : En plus de la cotisation payée à la Métro, l'établissement public foncier local (EPFL) perçoit également

quelques taxes complémentaires. Il est donc préférable d'appliquer un taux de 35% (au lieu de 31.09%).

Dans ce cas particulier, on est donc sur une cotisation de CFE de l'ordre de 175 € (500 x 35%)

15/02/2019 27Les aspects fiscaux :

les principes de l’IRPP

•Sommaire

• La microentreprise est une personne physique (rappel)

Le chef d’entreprise sera donc imposé à l’impôt sur le revenu des personnes physiques (IRPP)

• Le barème IRPP (revenus 2018) :

Tranche Taux

Jusqu'à 9 964 € 0%

De 9 964 € et 27 519 € 14 %

De 27 519 à 73 779 € 30 %

De 73 779 à 156 244 € 41 %

Plus de 156 244 € 45 %

Avant d’appliquer le barème fiscal ci-dessus, il convient de diviser le revenu du foyer par le nombre de parts

Après calcul, il convient de remultiplier le résultat obtenu par le nombre de parts.Les aspects fiscaux :

les principes de l’IRPP

• Exemple de calcul

Un couple + 1 enfant = 2,5 parts

Revenu de 50 000 € pour le couple

Afin de calculer l’impôt sur le revenu :

50 000 – 10% pour frais professionnels = 45 000 €

Quotient familial: 45 000 € / 2,5 = 18 000 €

18 000 – 9 964 = 8 036 € Tranche Taux

Jusqu'à 9 964 € 0%

Calcul de l’impôt brut : 8036 * 14% * 2,5 = 2 813 €

Décote de 23 € De 9 964 € et 27 519 € 14 %

De 27 519 à 73 779 € 30 %

L’imposition sera finalement de 2 790 €

De 73 779 à 156 244 € 41 %

soit un taux moyen d’imposition de 6,20% Plus de 156 244 € 45 %

Simulations sur www.impots.gouv.frLes aspects fiscaux :

l’IRPP

• Régime de plein droit :

le revenu imposable est déterminé par abattement :

Achat -Revente BIC

‒ Plafond CA : 170 000 € > Abattement pour frais de 71% sur CA

Prestation de service BIC

‒ Plafond CA : 70 000€ > Abattement pour frais de 50% sur CA

Prestation de service BNC

‒ Plafond CA : 70 000 € > Abattement pour frais de 34% sur CA

• BIC : Bénéfices Industriels et Commerciaux

Sont imposés dans la catégorie des bénéfices industriels et commerciaux les bénéfices réalisés par des

personnes physiques ou par des sociétés soumises à l'impôt sur le revenu, provenant de l'exercice d'une

profession commerciale, industrielle ou artisanale.

• BNC : Bénéfices Non Commerciaux

Sont imposés dans la catégorie des bénéfices non commerciaux :

les bénéfices des professions libérales,

les revenus des charges et offices,

les revenus ne relevant d'aucune autre catégorie.

15/02/2019 30Les aspects fiscaux :

les principes de l’IRPP

• Exemple de calcul

L’un des conjoints crée une activité de service BIC en microentreprise.

Il réalise un chiffre d’affaires annuel de 20 000 €

Le revenu pris en compte sera de 50% du CA soit 10 000 €

Les revenus imposables du foyer sont donc de 45 000 € + 10 000€ = 55 000 €

Calcul du quotient: 55 000 € / 2,5 = 22 000 €

Tranche de revenu imposable: 22 000 – 9 964 = 12 036 €

12 036 € * 14% = 1 685,04 €

Montant de l’impôt brut : 1 685,04 * 2,5 = 4 212,60 € 4 213 €

Au regard du niveau d’imposition, pas d’allègement possible.

L’imposition sera de 4 213 € soit un taux moyen d’imposition de 7,66%Les aspects fiscaux :

l’IRPP

•Sommaire

• Régime sur option : le régime micro-fiscal simplifié (ou versement libératoire)

Condition d’éligibilité: Le revenus fiscal du foyer.

son revenu fiscal de référence de l'avant dernière année est inférieur ou égal, pour une

part de quotient familial, à la limite supérieure de la troisième tranche du barème de

l'impôt sur le revenu de l'année précédente, soit pour l'année 2017, à 26 818 euros.

Les impôts sont calculés en pourcentage sur chiffre d’affaires :

Achat -Revente BIC

1% sur CA

Prestation de service BIC

1,7% sur CA

Prestation de service BNC

2,2% sur CA

Dans ce régime, l'impôt sur le revenu est payé à titre définitif au fur et à mesure de

l'encaissement du chiffre d'affaires : contrairement au régime de la micro-entreprise, les

revenus tirés de l'activité indépendante ne sont pas soumis au barème progressif par tranche

de l'impôt sur le revenu.

Mais il y a une prise en compte des revenus pour la tranche appliquée aux autres revenus.Les aspects fiscaux :

l’IRPP

• Exemple de calcul

Le revenu du foyer (50 000€) permet d’opter pour le versement libératoire :

45 000 / 2,5 = 18 000 €

Au fil des déclarations sociales, le chef d’entreprise aura payé :

20 000 € * 1,7% = 340 €

Bien que déjà imposé, ce revenu sera pris en compte pour déterminer le taux moyen

d’imposition : Le revenu imposable du foyer est de 55 000 € et non plus de 45 000 €

Aussi, afin de calculer l’impôt sur le revenu salarié, le calcul qui sera fait ne sera pas

45 000 € * 6,20 %

Mais : 45 000 * 7,66% = 3 447 €Les aspects fiscaux :

l’IRPP

Synthèse des exemples :

Revenu Revenu IRPP VL Impôt total Taux moyen

Salarié d’activité d’imposition

pris en appliqué sur le

compte revenu

pour l’IRPP

Situation de 50 000 - 2 790 € - 2 790 € 6,20%

départ

Micro- 50 000 10 000€ 4 213 € - 4 213 € 7,66%

entreprise

Option VL 50 000 20 000 € 3 447 € 340€ 3 787 € 7,66 %Les aspects fiscaux :

l’IRPP 2019

• Les aspects fiscaux – le prélèvement à la source de l’IRPP

Mise en œuvre au 1er janvier 2019

Le barème d’imposition reste inchangé

• Mises en garde :

En cas de création d’activité en 2019 : 2 solutions :

verser un acompte dès l’année de création de son activité en estimant

son bénéfice. Pour cela, il faut se connecter à l’espace particulier sur

impots.gouv.fr rubrique « Gérer mon prélèvement à la source ».

attendre la liquidation définitive de l’impôt en septembre de l’année

suivante.Les aspects fiscaux :

la TVA

• La TVA (taxe sur la valeur ajoutée) est un impôt indirect sur la consommation.

Elle concerne, en principe, tous les biens et services consommés ou utilisés en

France.

• C'est le consommateur final qui supporte la charge de la TVA

• Le microentrepreneur bénéficie d’une franchise de TVA dans la limite des seuils

de CA suivant :

33 200 € pour une activité de service (BIC ou BNC)

82 800 € pour une activité de négoce/restauration

Au-delà de ces seuils, une tolérance peut s’appliquer:

35 200 € pour une activité de service (BIC ou BNC)

91 000 € pour une activité de négoce/restauration

Cette tolérance ne peut s’appliquer 2 années consécutives, sous peine de perte du

bénéfice de la franchise de TVA l’année suivante.

15/02/2019 36Les aspects fiscaux :

la TVA

• Je dépasse les seuils de la franchise une fois :

Je bénéficie des seuils de tolérance au prorata de ma durée d’inscription

• Je dépasse les seuils de la franchise deux années consécutives:

La 2ème année je suis assujetti à la TVA sans bénéficier des seuils de tolérance, au 1er

jour du mois suivant le dépassement de ces seuils.

A partir de la troisième année, je suis assujetti à la TVA dès le 1er euro de chiffre

d’affaires.

Je peux opter à nouveau pour la franchise de TVA après 2 années civiles, et sous

réserve d’avoir un chiffre d’affaire inférieur aux seuils de franchise.

15/02/2019 37Les aspects fiscaux :

la TVA

• En France Métropolitaine, il existe 3 taux différents :

Le taux à 20% dit « taux normal » qui s’applique par défaut

Les taux réduits à 5,5% et à 10%, si votre activité est explicitement

présente dans les activités listés ci-après :Les aspects fiscaux :

la TVA à 5,5 %

• L'eau et les boissons non alcoolisées,

• Les produits destinés à l'alimentation humaine, à l'exception des produits relevant du taux de TVA à 20 %

(caviar, confiserie, certains produits à base de chocolat, les margarines et graisses végétales),

• Les appareillages, équipements et matériels pour personnes handicapées ou malades,

• Les abonnements relatifs aux livraisons d'électricité d'une petite puissance,

les livraisons d’œuvres d’art effectuées par leur auteur ou ses ayants droit,

• La fourniture de logement et de nourriture dans les maisons de retraite et les établissements accueillant

des personnes handicapées,

• Les prestations de services à domicile exclusivement liées aux gestes essentiels de la vie quotidienne des

personnes handicapées et des personnes âgées dépendantes qui sont dans l'incapacité de les accomplir,

fournies par des entreprises de services à la personnes déclarées en préfecture,

• La fourniture de repas dans les cantines scolaires,

• Les livres, sur tout type de support physique, y compris ceux fournis par téléchargement.

• Les spectacles (théâtres, théâtres de chansonniers, cirques, concerts, spectacles de variétés), à

l'exception de ceux qui sont donnés dans les établissements où il est d'usage de consommer pendant les

séances.Les aspects fiscaux :

la TVA à 10 %

• Services d’aide à la personne si ils sont fournis par des entreprises de services à la personne déclarées

en Préfecture

• Travaux d'amélioration, de transformation, d'aménagement et d'entretien portant sur des locaux à

usage d'habitation, achevés depuis plus de 2 ans

• Certains spectacles : foires, salons, expositions autorisées, jeux, manèges forains, cinéma, musées,

monuments, expositions, parcs, zoos, , ...)

• Soins dispensés par les établissements thermaux autorisés

• Transport de voyageurs

• Fourniture de logements en hôtel ou en meublé et dans les terrains de camping classés

• Locations d’emplacements sur les terrains de camping classés

• Ventes à consommer sur place de produits alimentaires ou de boissons non alcooliques

• Ventes à emporter ou à livrer de produits alimentaires préparés en vue d'une consommation

immédiate, à l'exclusion de celles relatives aux boissons alcooliques

• Travaux sylvicoles et d'exploitation forestière réalisés au profit d’exploitants agricolesLa TVA :

son mécanisme

• Comment ça marche ?

Les entreprises assujetties à la TVA collectent cet impôt. La comptabilité de l’entreprise

s’enregistre Hors Taxe (HT)

• Les entreprises soumises à la TVA :

facturent la TVA à leurs clients , il s’agit de la TVA collectée

Payent de la TVA sur leurs dépenses, il s’agit de la TVA déductible

Reversent à l’état l’écart entre TVA collectée et TVA déductible, il s’agit de la TVA

exigible.

• Les déclarations et paiements se font obligatoirement en ligne sur :

www.impots.gouv.frLa TVA :

méthodes de calcul

• Calculer la TVA :

Montant HT x Taux de TVA = Montant de la taxe

Ex: Un vêtement HT : 30€ / Taux de TVA: 20% 30€ X 20% = 6€

Montant HT + TVA = Montant TTC 30€HT + 6€ = 36€ TTC

• Passer d’un montant HT à un montant TTC :

Montant HT x (1+(taux/100)

Ex: Un vêtement HT : 30€ / Taux de TVA: 20% 30x 1,20 = 36 €TTC

Ex: une baguette de pain: 0,95HT x 1,055 = 1,002 1€

• Passer d’un montant TTC à un montant HT :

Montant TTC: 1+ (taux/100)

Ex: Vêtement TTC : 36€ / Taux de TVA: 20% 36/1,20 = 30€ HTSynthèse

• Principaux chiffres et seuils

Vente Services BIC Services BNC

Chiffre d’affaires maxi 170 000 € 70 000 € 70 000 €

Cotisations sociales 12,8 % 22 % 22 %

Acre 1ère année 3,2 % 5,5 % 5,5 %

Acre 2ème année 6,4 % 11 % 11 %

Acre 3ème année 9,6 % 16,5 % 16,5 %

Abattement 71 % 50 % 34 %

microentreprise

Versement libératoire 1% 1,7 % 2,2 %

TVA à partir de 82 800 € 33 200 € 33 200 €

15/02/2019 43Les formalités de création

d’entreprise

15/02/2019 44Les formalités :

domicilier l’entreprise

• L’activité peut être installée à mon domicile sans limitation de durée

• Je peux signer un bail commercial/professionnel

• Je respecte les règles d’accessibilité aux personnes à mobilité réduite et les

normes de sécurité.

Exception : les locaux à usage mixte : lorsque la vie professionnelle s’exerce au moins

partiellement dans le même ensemble de pièces que la vie familiale : article R111-1-1 du code de

la construction et de l’habitationLes formalités :

les sites pour s’inscrire

• Décret n°2015-731 du 24 juin 2015 : les futurs micro-entrepreneurs ont obligation de

dématérialiser leur formalité d’immatriculation.

Pour les activités relevant de la CCI : www.guichet-entreprises.fr

Pour les activités relevant de l’URSSAF : www.lautoentrepreneur.fr

Pour les activités relevant de la CMA : www.cfe-metiers.com

• La procédure ci-après détaille, pas à pas, les étapes nécessaires à la réalisation de votre

inscription en tant que MICRO ENTREPRENEUR sur la plateforme de dématérialisation

Guichet Entreprises.

• Prérequis pour bien démarrer votre inscription :

avoir une adresse mail personnalisée et valide + une adresse mail de secours

disposer d’un scanner pour enregistrer les pièces justificatives demandées sous

format électronique.Les formalités :

le contenu de ma formalité

• QUELS SONT LES DECLARATIONS ET CHOIX À EFFECTUER ?

Déclarations annexes à la formalité:

Déclaration d’EIRL;

Demande d’ACRE;

Les étapes clés de la formalité:

La sélection d’une ou plusieurs activité(s)

Le choix de l’organisme conventionné pour l’assurance maladie ;

L’option pour le versement libératoire de l’impôt sur le revenu;

Conséquence d’une formalité:

l’Insee vous attribue un numéro d’identification de votre entreprises (Siren/Siret) et un code

qualifiant votre activité (Le code APE pour Activité Principale Exercée).

Votre entreprise est déclarée aux services fiscaux ainsi qu’aux régimes de protection sociale

obligatoires par le CFE (Centre de Formalité des Entreprises)

Pour les commerçants et les commerçants/artisans (double immatriculation), le Greffe adresse

un KBIS (Extrait de Registre de Commerce et des Sociétés),

Pour les artisans, la Chambre de Métiers et de l’Artisanat vous adresser une inscription au

répertoire des métiers.Les formalités :

le portail Guichet entreprises

ETAPE N°1 : ouverture de votre compte sur Guichet Entreprise

Création de

votre compteLes formalités :

le portail Guichet entreprises

Modèle de déclaration

téléchargeable sur le site

de la CCI de Grenoble

Cliquez ici

pour finaliser

votre dossierLes formalités :

le portail Guichet entreprises

Validez iciLes formalités :

le portail Guichet entreprises

En tant que micro-

entrepreneur, vous

n’avez pas de frais

d’immatriculation à

payer (sauf si l’origine

du fonds est un achat,

une location-gérance

ou fait suite à une

succession ou à une

donation).Les formalités :

le portail Guichet entreprises

Revenez à votre tableau de bord. Les étapes 5 et 6 vous permettent de

suivre l’évolution du traitement de votre dossier

Toutes les étapes ci-dessus devront être de couleur verte afin de vous assurer

de la diffusion complète aux organismes pour immatriculation définitive.Atelier Formalités ME

• Pour sécuriser votre démarche de formalité en tant que micro-entrepreneur,

participez à notre atelier Formalités ME,

• A l’issue de l’atelier :

- Activités commerciales : votre dossier de formalité est finalisé. Vous nous le remettez dès

la fin de l’atelier. Traitement par le CFE dans les 48h

(sous réserve que toutes les pièces justificatives soient jointes),

- Activités libérales : votre dossier de formalité est finalisé. Vous n’avez plus qu’à le

déposer auprès de l’URSSAF.

Prochaine date : le mercredi 20 mars, de 10h à 12h

(fréquence: 2 ateliers par mois, dates suivantes à nous demander)

Tarif : 50 € TTC / participant

Plus d’informations et inscription: contactinfo.cci@grenoble.cci.frLa gestion de ma petite

entreprise

15/02/2019 54La gestion :

Les obligations

• Les obligations du microentrepreneur :

Les obligations déclaratives

Les obligations comptables

Les obligations et bonnes pratiques commerciales

• Soutien à la création d’entreprise :

L’aide de Pôle Emploi: ARCE ou maintien d’indemnitéLa gestion :

Les obligations

• Mes obligations déclaratives

• Mes obligations comptables

• L’émission de documents commerciauxLa gestion :

les obligations déclaratives

La déclaration sociale:

déclaration électronique

obligatoire :

https://www.net-

entreprises.fr/La gestion :

les obligations déclaratives

La déclaration de revenus annuelle.

En complément de la déclaration de revenus annuelle, formulaire 2042C Pro

(déclaration possible en ligne également).

ou

La déclaration de Cotisation Foncière des Entreprises

La déclaration de CFE est à compléter une fois à la création de l’entreprise puis à

chaque changement d’adresse.

La déclaration de TVA

La déclaration est obligatoirement dématérialisée sur impots.gouv.fr

15/02/2019 58La gestion :

les obligations comptables

• Mes obligations comptables:

Tenue d'un livre-journal détaillant les recettes:

Le livre des recettes contient l’ensemble des recettes encaissées au jour le jour

et en détail, on doit y reporter :

‒ le montant et l’origine des recettes,

‒ le mode de règlement,

les références aux pièces justificatives.La gestion :

les obligations comptables

• Mes obligations comptables :

Tenue d'un registre récapitulatif par année présentant le détail des achats

Le registre des achats est un état récapitulatif des achats engagés chaque année.

Il est exigé uniquement lorsque l’activité consiste principalement à vendre des marchandises,

fournitures et denrées à consommer sur place ou à emporter, ou à fournir des prestations

d’hébergement.

On doit mentionner pour chaque achat figurant dans ce registre :

le tiers concerné,

la date de l’opération,

le mode de règlement,

et les références des pièces justificatives (factures, notes, tickets, etc.).

• Durée de conservation des documents selon le type de documents :

Avis fiscaux: 6 ans

Documents sociaux: 5 ans

Pièces comptables: 10 ansLa gestion :

les documents commerciaux

• L’émission de documents commerciaux :

Devis

Facture

Conditions générales de ventesLa gestion :

les documents commerciaux

• Quand faire un devis :

L’entreprise a l’obligation d’informer clairement le client du prix d’un produit avant la réalisation d’une

vente (obligation d’affichage des prix).

Le devis devient nécessaire dès lors que le produit ou la prestation de service est plus complexe et

personnalisé (par ex. travaux à domicile, vêtement sur mesure, etc.), et où il est dans ce cas difficile pour

le consommateur de savoir à quoi s'attendre tant du point de vue de l'étendue des travaux que du prix à

payer.

Le devis est un document écrit par lequel un fournisseur propose de vendre un bien

ou un service à un certain prix.

• Le devis sert à vous assurer que votre client et vous êtes d’accord sur la chose et le prix

• Le devis devient un contrat lorsqu’il est accepté par la personne à laquelle il est remis :

une fois signé, le devis vous engage sur le travail à effectuer et son prix et engage le client sur le

montant à payer.

• Le devis est obligatoire :

Dès lors que leur montant estimé est supérieur à 150 euros pour de nombreux corps de métiers de

l’artisanat (bâtiment, réparation automobile…),

Sur simple demande du client pour toute activité de service, y compris pour un montant inférieur à 150€.La gestion :

les documents commerciaux

Comment faire un devis:

• Plus le devis est rédigé avec précision,

plus votre client peut s’assurer que vous avez compris la commande,

plus il peut s’assurer de n’avoir rien oublié,

plus il comprend le prix et est rassuré sur sa justification,

Vérifiez qu’il répond aux

et moins vous avez de risques de malentendus ultérieurement.

questions suivantes :

• Un devis précis vous évitera de rédiger des conditions générales de vente.

Quoi ? Pour qui ? Comment ?

• Les mentions obligatoires du devis : Combien ? Quand ?

la date du devis ;

le nom et l'adresse de la société ;

le nom du client ;

la date de début et la durée estimée des travaux ;

le décompte détaillé de chaque prestation, en quantité et en prix unitaire ;

le prix de la main d‘œuvre ;

les frais de déplacement ;

la somme globale à payer HT et TTC.

le cas échéant la mention de l'article du code général des impôts prévoyant l’exonération de TVA: « Franchise de TVA, art. 293B

du CGI »

Pensez à ajouter: la durée de validité de l'offre et le caractère gratuit ou payant du devis.La gestion :

les documents commerciaux

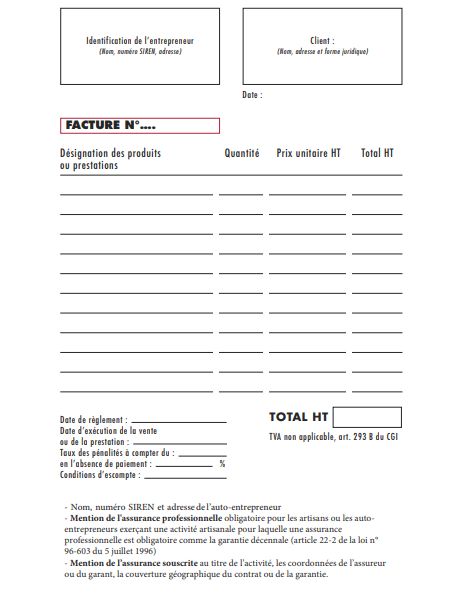

• Réaliser une facture :

La facture est :

un élément de preuve d'une opération commerciale,

un document comptable,

et un document qui, sur le plan fiscal, fait office de support à l’exercice des droits sur

la TVA (collecte et déduction).

La facture peut être émise à destination d’un client particulier ou d’un client

professionnel.La gestion :

les documents commerciaux

Réaliser une facture:

Entre professionnels : la facturation est obligatoire (1/2)

• en double exemplaire, par lui-même, ou en son nom et pour son compte.

• délivrée, soit au moment de la livraison de la marchandise dans les contrats de vente de

marchandises, soit à la fin de l'exécution de la prestation de services.

Mentions obligatoires:

• le numéro de la facture (numéro unique basé sur une séquence chronologique continue

sans rupture, et sur chaque page si la facture comporte plusieurs pages),

• la date d'émission de la facture,

• la désignation du vendeur et de l'acheteur (numéro Siren, raison sociale, structure juridique,

adresse),

• le numéro individuel d'identification de TVA du vendeur ou du prestataire

• la date de la vente de la marchandise ou de la réalisation de la prestation de servicesLa gestion :

les documents commerciaux

Entre professionnels : la facturation est obligatoire (2/2)

• la dénomination précise et la quantité des produits ou services vendus,

• le prix unitaire des produits ou services rendus, le montant total HT des produits

• le cas échéant la mention de l'article du code général des impôts prévoyant l’exonération de

TVA: « Franchise de TVA, art. 293B du CGI »

• toute réduction acquise à la date de la vente ou de la prestation, et directement liée à cette

opération, à l'exclusion des opérations d'escompte non prévues sur la facture et toute

réduction différée en pied de facture,

• la date à laquelle le règlement doit intervenir, ainsi que les conditions d'escompte applicables

en cas de paiement à une date antérieure à celle résultant de l'application des conditions

générales de vente,

• le taux des pénalités exigibles en cas de non-paiement à la date de règlement inscrite sur la

facture (Taux minimal annuel de 2,7% depuis le 1er juillet 2017)

• le montant de l'indemnité forfaitaire due pour frais de recouvrement en cas de retard de

paiement. (40 €).La gestion :

les documents commerciaux

Exemple de facture au professionnel:La gestion :

les documents commerciaux

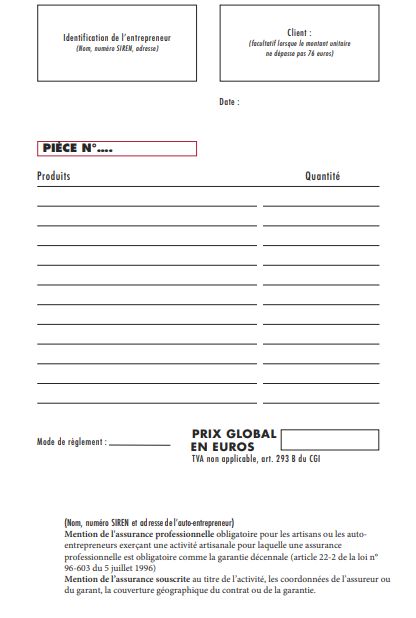

Particularité de la facturation d'un professionnel à un particulier

Pour les ventes de marchandises, l'émission d'une facture n'est obligatoire que dans les cas suivants :

• à la demande du client,

• pour les ventes à distance,

• les livraisons intracommunautaires exonérées de TVA.

Pour les prestations de services réalisées pour des particuliers :

Il est obligatoire d'établir une note :

- dès lors que le prix est supérieur à 25 euros TTC,

- si le client le demande,

- ou pour certains travaux immobiliers.

Etablie en double exemplaire, l'original étant remis au client, la facture comporte certaines mentions obligatoires :

- date de rédaction de la note,

- nom et adresse de l'entreprise,

- nom du client, sauf opposition de sa part,

- date et lieu d'exécution de la prestation,

- décompte détaillé, en quantité et en prix de chaque prestation fournie,

- somme totale à payer.

- le cas échéant la mention de l'article du code général des impôts prévoyant l’exonération de TVA: « Franchise de

TVA, art. 293B du CGI »La gestion :

les documents commerciaux

Exemple de facture au particulier:La gestion :

les documents commerciaux

Factures émises par voie électronique

3 procédures différentes de transmission existent,

Dans tous les cas, l'accord du destinataire est requis pour la transmission et la mise à

disposition des factures par voie électronique.

Ce n'est pas le mode de transmission électronique qui prime (il ne s'agit pas simplement

d'une version électronique d'une facture-papier numérisée ou scannée, puis envoyée par

courriel), mais le mode de conception de la facture.

Pour qu'une facture soit considérée comme une facture électronique, elle doit être non

seulement émise, mais aussi reçue sous format électronique (courrier électronique ou

transmission d'un lien sécurisé sur un portail internet), ce qui implique que les systèmes

de l'émetteur (fournisseur) et du récepteur (client) soient compatibles et que la preuve

de sa réception puisse être apportée.

Le contenu d'une facture dématérialisée doit correspondre à celui d'une facture-papier

comportant strictement les mêmes mentions obligatoires.La gestion :

les documents commerciaux

Les Conditions générales de vente

• À part l'obligation d'un document écrit (une information verbale ne suffit pas), aucune

forme n'est imposée par la réglementation : les CGV peuvent être communiquées par tout

moyen conforme aux usages de la profession concernée.

• Généralement, les CGV figurent dans les documents contractuels (bons de commande,

devis, contrats...) ou publicitaire s (écriteaux, affiches apposées sur les lieux de vente,

etc.).

• Un fournisseur peut refuser de communiquer à un acheteur les CGV applicables à une

catégorie de clientèle s'il établit, selon des critères objectifs, que cet acheteur n'appartient

pas à la catégorie concernéeLa gestion :

les documents commerciaux

Les Conditions générales de vente

Les conditions générales de vente entre professionnels doivent obligatoirement mentionner :

• les conditions de vente ;

• le barème des prix unitaires ;

• les éventuelles réductions de prix et conditions d'escompte ;

• les conditions de règlement, notamment les délais de paiement et pénalités de retard.

• Il est possible que les conditions générales de vente soient différenciées selon les catégories

d'acheteurs (grossiste/détaillant par exemple).

• Lorsque le prix d'un service ou d'un type de service ne peut pas être déterminé à priori ou indiqué avec

exactitude, le prestataire de services doit communiquer au destinataire qui en fait la demande la

méthode de calcul du prix permettant de vérifier ce dernier, ou un devis suffisamment détaillé.

Mentions facultatives:

• Les CGV peuvent aussi prévoir des mentions facultatives, mais importantes, portant sur les conditions

de résiliation du contrat, sur l'existence d'une clause de réserve de propriété, etc.L’Aide de Pôle Emploi:

le maintien d’indemnité

Maintien partiel des indemnités d’assurance chômage

Le maintien partiel des allocations chômage après la création ou la reprise effective d'une activité indépendante est

possible dans des conditions similaires à celles applicables en cas de reprise d'une activité professionnelle salariée.

Les conditions du cumul

Le maintien se fait sous condition de droits ouverts.

Le créateur/repreneur doit maintenir son inscription en tant que demandeur d'emploi en déclarant qu'il est

toujours à la recherche d'un emploi dans sa déclaration mensuelle. A défaut, il sera radié de la liste des demandeurs

d'emploi.

Revenus d'activité à prendre en compte

Conseil: opter pour la déclaration sociale mensuelle, votre revenu d’activité est ainsi connue et votre indemnisation

actualisée mensuellement.

Pole Emploi prend en compte 70% du revenu fiscal et le déduit de votre indemnisation;

ex: Indemnisation à hauteur de 50€/jour – Création d’une activité de service générant un CA de 1 000 €

Une indemnisation complète sera de 30 x 50 = 1 500 €

Revenu d’activité: 1000 x 50% = 500 €

Revenu pris en compte par Pôle Emploi: 500 € x 70% = 350€, soit 7 jours d’indemnisation à 50 €/ jour

L’indemnisation de Pôle Emploi sera donc de 50€ x (30 – 7 jours) = 1 150 €

Les 7 jours non indemnisés restent disponibles dans les droits ouverts.L’Aide de Pôle Emploi:

l’ARCE

L’ARCE (Aide à la Reprise ou Création d’Entreprise)

Versement d’un capital correspondant à 45% des droits ouverts à l’indemnisation chômage.

• Concerne les droits en cours, pas les droits rechargeable éventuellement acquis par ailleurs.

• Sous réserve d’obtention de l’ACCRE

Montant de l’aide:

45% de votre reliquat de droit à la date de votre création d’activité

Modalités de l’aide:

• Versement en 2 fois : premier versement à l’obtention de l’ACCRE, second versement à demander au 6ème mois

d’activité, sous réserve de justifier de l’existence de l’entreprise

• Radiation au premier versement des listes de demandeurs d’emploi

Attention: n’étant plus demandeur d’emploi, l’ARCE implique la perte du bénéfice de la portabilité de votre

mutuelle si vous en bénéficiez.

ARCE ou maintien d’indemnités: les droits ouverts non perçus restent disponibles 3 ans + la durée initiale de vos

droits.

Plus d’informations: www.pole-emploi.fr ou votre conseiller Pôle EmploiJ’ai encore des interrogations

sur ma future entreprise ?

• La cci vous propose

Une permanence les lundis, jeudis et vendredi matins (de 9h à 12h)

pour faire un point sur votre projet

Des actions collectives complémentaires pour continuer à vous former :

Atelier « entreprendre en solo »

Formation « 5 jours pour entreprendre »

Formation certifiante de 280 heures (pour les demandeurs d’emploi uniquement)

Des parcours individuels pour bâtir votre projet

Je lance mon projet

Du projet au business plan

15/02/2019 75Pour nous contacter

• Vous pouvez retrouver la présentation sur notre site via ce lien :

https://bit.ly/2M4iH1U

www.grenoble.cci.fr

Espace Entreprendre

Espace.entreprendre@grenoble.cci.frVous pouvez aussi lire