Bienvenue dans le futur des expériences de crédit

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bienvenue dans le futur des expériences de crédit

Edito 16 professionnels

du crédit interrogés

Clément Coeurdeuil Enquête qualitative réalisée auprès de 14 acteurs du crédit du 4 mai

Président Co-Fondateur de Budget Insight au 19 juin 2020

Interview par téléphone (durée moyenne 45 mn) portant sur les évolu-

tions du marché du crédit liées à l’Open Banking et sur le parcours de

l’emprunteur, avec un focus sur la notion d’expérience de crédit idéale.

Fermez les yeux et imaginez le futur idéal du crédit : une offre de crédit

Profil des personnes interviewées : Fondateurs, dirigeants et décideurs

sur-mesure pour chaque projet et typologie de clients, accessible au plus

de Filiales de groupes bancaires, spécialisées dans le crédit, filiale

grand nombre, incluse dans le parcours de vie du client de façon fluide.

bancaire ou spin-off crédit de groupes industriels (automobile, grande

Parce que le crédit n’est pas une fin en soi mais le moyen de réaliser un

distribution), courtiers traditionnels et courtiers en ligne, FinTechs,

projet, son futur est de s’effacer dans la réalisation du projet, tout en étant

places de marché de prêts, éditeurs de progiciels spécialisés dans le

présent.

crédit/financement.

Avec le digital et plus particulièrement l’Open Banking, ce chemin

Panorama des cas d’usage crédit « remarquables » dans le monde

passionnant est désormais ouvert. Sur cette route, chacun apprend en

entier

marchant, cherche à innover et à faire évoluer son expérience client, tout

en améliorant son taux d’octroi et en maîtrisant son taux de défaut. Il est • Étude réalisée par un Consultant indépendant, expert des services

plus que jamais nécessaire d’échanger entre professionnels du secteur, de financiers

s’inspirer des expériences novatrices et de prendre du recul pour aborder • Sélection de 8 cas B2B et B2C, innovants, plaçant l’utilisateur au centre

cette transformation durable des métiers du crédit. de l’expérience et au succès prometteur

C’est l’objectif de ce livre blanc, fruit d’échanges approfondis avec seize Comité d’expertise réunissant 4 spécialistes avec un double objectif :

professionnels du crédit, toutes activités confondues. Outre une vision • Définir les critères de succès de l’expérience idéale de demain

prospective de l’expérience de crédit, nous avons sélectionné des services • Analyser 8 cas d’usages remarquables sur la base des critères retenus

inspirants aux quatre coins du monde, analysés et commentés par des

Merci aux (Co-)Fondateurs, CEO, DG, Directeurs de programmes Stra-

experts du secteur.

tégiques, Directeurs commerciaux, Directeurs Marketing et Respon-

En tant qu’agrégateur de données et de services financiers, acteur du crédit sables de l’innovation ayant répondu à notre étude, au sein des entre-

aux côtés des producteurs et distributeurs, nous nous sommes donnés pour prises :

mission de reconnecter la banque aux usages essentiels des particuliers

et des entreprises et d’accompagner nos partenaires dans la création des

ALGOAN, CARREFOUR BANQUE, COURTIERWEB, ELOA,

meilleures expériences de services financiers.

EMPRUNTIS, FINANCO (GROUPE ARKEA), FINFROG,

En donnant accès à de nouvelles sources de données et en améliorant la

MIEUXFINANCER.COM, NEYMO (BNP PARIBAS PERSONAL

connaissance client, nous ouvrons le champ des possibles pour créer des

expériences remarquables, fluides et personnalisées. Nous aurons FINANCE), OCTOBER, PRETTO, MPSA (FREE2MOVE),

plaisir à en parler avec vous. N’hésitez pas à nous faire parvenir vos commen- XLOAN (OPEN), YOUNITED CREDIT.

taires et contributions via isabelle.oudot@budget-insight.com.

Très bonne lecture

2

Sommaire Avec les avis d’experts

et analyses de …

1

MUTATION DU MARCHÉ DU CRÉDIT :

BRUNO NICOLE

Chief Marketing Officer & Co-founder de Neymo,

initiative de BNP Paribas Personal Finance autour de

CE N’EST QUE LE DÉBUT ! ................................................................................................. 4 l’agrégation

2

JEAN-MARIE GLAZ

DGA – en charge du pôle stratégie et de

développement de Financo Groupe ARKEA (crédit à la

consommation)

AU CŒUR D‘UNE NOUVELLE

EXPÉRIENCE DE CRÉDIT IDÉALE .................................................................................. 6

PATRICE BERNARD

3

Consultant en innovation, principalement dans les

services financiers

HUIT SOURCES D’INSPIRATION

FRÉDÉRIC LÉPY

POUR CRÉER LES SERVICES DE CRÉDIT DE DEMAIN ........................................ 9

Product Manager spécialisé crédit chez Budget

Insight

4

QUEL SERA LE FUTUR DE L’EXPÉRIENCE DE CRÉDIT

BERTRAND JEANNET

Secrétaire Général et Directeur du pôle Risques et

Conformité de Budget Insight

ET LES FACTEURS DE SUCCÈS ? ................................................................................ 20

3

1 Mutation du marché du crédit :

ce n’est que le début !

Mutation du marché du crédit : ce n’est que le début !

Un éclatement de la chaîne de valeur Une croissance

au profit d’acteurs plus spécialisés du marché portée

Les processus traditionnels du crédit (ou legacy systems) sont remis en par des évolutions

question au profit de méthodes visant à élargir le champ des possibles et

à réduire les risques pour les établissements de crédit, comme pour les

réglementaires et

emprunteurs. L’ensemble de la chaîne de valeur et du parcours client est

concerné, passant progressivement d’une exploitation très intégrée, à un

techniques

éclatement des prérogatives entre les différents intervenants. L’Open Banking, avec les API d’agrégation de comptes bancaires et la

Le marché se structure autour de trois grandes catégories d’acteurs : les directive DSP2, établit des passerelles technologiques entre banques. Il

producteurs ou « usines à crédit », spécialisés dans la sélection des risques permet aux acteurs du crédit d’avoir une vision plus complète des clients,

et la transmission des fonds, d’une part, les distributeurs qui jouent le rôle offrant des capacités de ciblage beaucoup plus fines.

d’intermédiaires via leurs places de marché, gèrent la relation client et Cette vision augmentée du profil de l’emprunteur, entraîne une révolution

agrègent des services opérés par des tiers hyperspécialisés et des experts des systèmes de scoring, ajoutant des critères comportementaux, aux

de la data, capteurs de flux de données clients, comme Budget Insight. critères classiques utilisés jusqu’ici par les établissements de crédit (CSP,

revenus, type de contrat de travail …) et se traduit par une croissance globale

du volume des prêts accordés et un accès plus facile au crédit.

« La chaîne de valeur du crédit à la consommation (offre, distribution,

gestion, fidélisation et recouvrement) était jusqu’à présent couverte in-

tégralement par les principaux acteurs du métier. Un scénario possible

verrait cette chaîne de valeur se fragmenter sous l’effet combiné de la « Sur les parcours et leur renouvellement, la différenciation passe par

réglementation, des nouvelles technologies (dont les API) et de la concur- l’intégration de la DSP2 qui est un peu le « big-bang » sectoriel de la

rence (dont les Fintechs). Les acteurs traditionnels, en tant que tiers de décennie. C’est vraiment de loin la plus grosse rupture sur les sujets d’ex-

confiance, ont un rôle à jouer en s’associant avec les Fintechs dans une périence utilisateur en matière de crédit. »

logique d’open banking. » Geoffroy Guigou - Younited Credit

Jean-Marie Glaz – Financo

4

1 « Mon objectif, est d’utiliser la technologie d’agrégation pour identifier une

population non éligible (30% des français) par les critères de scoring ac-

tuels car ils sont en CDD, ou qu’ils viennent de signer un nouveau contrat

Des changements profonds des modes de

consommation avec des répercussions sur le

en CDI, … »

crédit

Spin-off crédit d’un groupe industriel – MPSA

L’adoption massive du digital change à jamais le parcours crédit, sans basculer

Mutation du marché du crédit : ce n’est que le début !

« La DSP2 est pour nous l’opportunité de faire évoluer nos scores. Nos pour autant dans le full-digital. Le crédit devient une commodité, sous l’impulsion

règles de score historiques sont basées sur des données classiques (re- de l’Open Banking qui propulse sur le devant de la scène de nouveaux acteurs,

venus, ancienneté dans l’entreprise, contrat en CDI/CDD, Propriétaires/ offrant des solutions innovantes. Les frontières entre les services de crédit et les

locataires, etc.) Avec l’agrégation des données de comptes bancaires des facilités de paiement deviennent de plus en plus floues.

clients, l’objectif est de développer un scoring comportemental pour com- Enfin l’économie collaborative fait naître de nouvelles formes de financement :

pléter notre score historique, ou le substituer. »

• Le paiement à l’usage d’un bien dont les clients ne sont plus propriétaires.

Filiale bancaire d’un groupe de distribution – Carrefour Banque • Le financement par le biais d’une communauté de personnes ou de sociétés

qui deviennent les prêteurs.

• Le « Credit As A Payment », alliant la durée de vie de l’objet au crédit et l’étale-

ment du paiement pour l’emprunteur, dans une boucle vertueuse et circulaire..

CRÉDIT À LA CONSOMMATION

Chiffres clés du crédit

en France 183 d’euros d’encours brut en avril 2020,

soit une activité en baisse de 3,2% en

Sources Banque de France

milliards avril par rapport à décembre en raison

du confinement

CRÉDIT AUX ENTREPRISES SURENDETTEMENT DES MÉNAGES

1 110,9 d’euros de crédits mobilisés par les

134 865 16 384

entreprises à fin avril 2020 ménages surendettés euros d’endettement médian,

milliards hors immobilier

+8,2% sur un an

5

2 Au cœur d’une nouvelle expérience de crédit idéale

« L’expérience de crédit est remarquable quand

Au cœur d’une nouvelle expérience de crédit idéale

elle s’intègre naturellement au parcours client du

retailer. Si le client est pré-validé avant qu’il n’entre

• Conditions adaptées dans le parcours (pré-scoring), son expérience

• Pro-activité sera plus rapide et d’autant plus satisfaisante. »

PERSONNALISATION • Accompagnement avant/ pendant/ après Bruno Nicole - Neymo

Réponse globale et le financement « L’usage des facilités de paiement aujourd’hui

contextualisée

préfigure la « commoditisation » du crédit à la

consommation de demain. Dès lors l’expérience

client remarquable n’est plus cantonnée à la

seule distribution de crédit mais évolue vers

un accompagnement de bout-en-bout des

partenaires ou clients finaux sur des univers

TRANSPARENCE FLUIDITÉ

de services élargis avant, pendant et post

Éthique et responsabilité Parcours sans couture

souscription. Cette expérience sera renforcée dès

lors que les produits et services proposés seront

en accord avec des valeurs et une éthique (RSE). »

Jean-Marie Glaz – Financo

• Langage simple et clair • Minimum d’étapes « L’évolution des méthodes de scoring va réinventer

• Prix et conditions sans

Expérience de • Accessible, omnicanal l’expérience de crédit, utiliser d’autres types de

surprise crédit idéale données, d’autres algorithmes et critères d’éligibilité

et permettra d’ouvrir le crédit à des personnes

• Le moins de documents non éligibles via les méthodes classiques tout en

possible conservant la maîtrise des risques. »

• Pré-filling et pré-scoring Clément Coeurdeuil – Budget Insight

« Une expérience de crédit remarquable place le

projet du client au centre de la relation. Elle s’efface

au profit du projet en conjuguant conseil, proactivité,

transparence au sein d’un parcours fluide et sans

RAPIDITÉ SIMPLICITÉ

couture. Il s’agit de proposer un crédit au moment

Objectif Instantanéité Charge mentale réduite

• Réponse instantanée où l’utilisateur en a besoin, sans qu’il ait besoin de

• Fonds disponibles quasi le demander et avec des conditions adaptées à sa

immédiatement situation. »

Frédéric Lépy – Budget Insight

6

2 Les contours de l’expérience de

crédit idéale

L’expérience de crédit remarquable repose sur de

nombreuses caractéristiques très imbriquées les unes aux

Au cœur d’une nouvelle expérience de crédit idéale

autres.

Le parcours de crédit idéal se différencie

d’abord par sa rapidité, sa simplicité et sa

fluidité

La notion de rapidité dans le parcours de crédit englobe deux dimensions : La fluidité répondant au standard des usages digitaux est garantie par des

la vitesse d’exécution et la rapidité de réponse à la demande de l’emprunteur. pré-requis techniques et ergonomiques :

La simplicité est au cœur des nouveaux usages de crédit et se traduit • Un parcours digital sans faille, sans bug

globalement par une diminution de l’effort et un allégement de la « charge • Une expérience homogène quel que soit le canal utilisé

mentale administrative » pour le demandeur. Cette simplicité est rendue • Un parcours de crédit parfaitement intégré dans celui du distributeur qui le

possible par le recueil automatique et immédiat d’une masse d’informations propose

disponibles sur un client, tout en limitant l’intrusion dans sa vie privée (feuilles • Une validation et une reconnaissance automatique des documents

de salaire, et d’impôts, …) et sur des documents pré-remplis. transmis

• Une autonomie des utilisateurs qui peuvent agir sans aide extérieure

« Simplicité et rapidité sont deux exigences des clients essentielles

et doivent devenir la norme dans le crédit. La simplicité englobe une

« Sur le crédit aux particuliers, classiquement, vous devez remplir un

notion de transparence : il faut que l’on comprenne tout de suite le

formulaire avec une trentaine de champs. La décision d’octroi de crédit

produit, la tarification et il faut que le parcours soit simple. La rapidité

prend au mieux 48h. La solution d’Open Banking, proposée par Algoan

est aujourd’hui synonyme d’une mise à disposition instantanée des fonds.

permet un parcours extrêmement fluide. Notre promesse c’est vraiment

Grâce à l’agrégation de données fournie par Budget Insight, Finfrog a

d’obtenir un oui ou un non à sa demande de crédit en moins de 10 min. »

été précurseur en matière de scoring basé sur la connexion bancaire

Laurène Huet, Chief Marketing Officer - Algoan

et la DSP2 pour simplifier les parcours et permettre des réponses quasi

instantanées. »

Riadh Alimi - Fondateur de Finfrog

7

2

L’accompagnement humain a toute sa place, même dans un parcours de

crédit digital : la possibilité d’avoir accès à un interlocuteur (physique, mail,

Au cœur d’une nouvelle expérience de crédit idéale

téléphone, messagerie instantanée …) et celle de pouvoir bénéficier de

L’humain reste une valeur sûre pour offrir la conseils personnalisés, adaptés à la situation financière du client et à son

projet feront toute la différence et contribueront à la réassurance face à un

meilleure expérience engagement important.

Le contrat de confiance est fondamental dans le parcours client. Il passe à la

fois par la clarté donnée quant aux étapes du processus, aux délais d’obten- « L’expérience de crédit ne doit pas seulement se résumer à l’onboarding

tion du crédit et une transparence des conditions de l’offre. et la décision d’acceptation. Il faut également savoir accompagner des

clients à qui on refuse un crédit et savoir accompagner des clients qui

pourraient avoir des difficultés à rembourser. Nous accompagnons les

« L’expérience rêvée, c’est lorsque l’utilisateur a une bonne lisibilité du

clients qu’on refuse en leur proposant des solutions alternatives. Nous

processus, une idée claire des étapes et du temps que va prendre chaque

les aidons à obtenir des allocations ou des aides publiques ou para

étape. »

publiques auxquelles ils ont droit »

Courtier en ligne - Pretto

Riadh Alimi - Fondateur de Finfrog

« L’emprunteur doit savoir à quoi il s’engage pour avoir le sentiment

« On va raisonner sur le budget du client et finalement lui proposer la

d’avoir pris la bonne décision »

gamme de services qui lui convient, sans forcément lui parler du cré-

CourtierWeb

dit. »

Filiale de groupe bancaire - Neymo

La confiance s’appuie également sur le respect de l’emprunteur qui ne doit

pas avoir le sentiment d’être jugé. Le prêteur doit quant à lui agir de façon

éthique pour lutter contre le surendettement.

N’oublions pas les fondamentaux de l’offre

« La réassurance sur la confidentialité des données notamment sur les Sur le marché de l’immobilier, l’offre au meilleur taux reste un pré-requis.

prêts aux particuliers est un point critique, car ces derniers sont amenées

à partager des informations financières confidentielles » « Pour un courtier, une expérience réussie c’est lorsque le client a accès

Laurène Huet, Chief Marketing Officer Algoan au meilleur taux et aux meilleures conditions de prêt. La bonne expé-

rience c’est quand le client a le sentiment d’avoir pris la bonne décision

sur la base de 3-4 critères : taux, durée du crédit, apport »

(Fintech/courtier autour du crédit en ligne - Pretto)

8

3 Huit sources d’inspiration

pour créer les services de demain

Huit sources d’inspiration pour créer les services de demain

Découvrez une sélection de 8 cas B2B et B2C innovants, plaçant l’utilisateur au centre

de l’expérience de crédit et au succès prometteur

Identifiés aux quatre coins du monde par Patrice Bernard, CAS D’USAGE #1

Consultant en innovation, experts des services financiers et BBVA - Valora Coches ............................................................................................................................... 10

analysés en profondeur avec le regard croisé de quatre experts,

ces 8 cas remarquables vous projettent dans l’avenir des CAS D’USAGE #2

services de crédit. Fen Fu (Tencent) .............................................................................................................................................. 11

CAS D’USAGE #3

Kabbage .................................................................................................................................................................. 12

Focus sur

les évolutions technologiques ....................................................................................................... 13

CAS D’USAGE #4

Ramp ........................................................................................................................................................................... 14

CAS D’USAGE #5

Tully .............................................................................................................................................................................. 15

CAS D’USAGE #6

Klarna ......................................................................................................................................................................... 16

Focus sur

les évolutions réglementaires ........................................................................................................ 17

CAS D’USAGE #7

Fith Third ................................................................................................................................................................. 18

CAS D’USAGE #8

Finexpay ................................................................................................................................................................... 19

93 Cas d’usage #1

BBVA - Valora Coches

Marché : crédit personnel (automobile)

Huit sources d’inspiration pour créer les services de demain

Qui ? BBVA est un groupe bancaire espagnol, possédant également une présence

significative en Amérique latine, aux États-Unis et en Turquie. En 2019, son PNB

approchait les 25 milliards d’euros et comptait environ 130 000 collaborateurs.

Source : vidéo du communiqué de presse BBVA

Quoi ? Valora Coches est un service intégré dans l’application mobile et web de la

banque. Il offre aux clients particuliers une expérience globale du remplacement

de leur voiture, comprenant une estimation de la valeur du véhicule actuel et de

son remplaçant, la prise en compte des aides (prime écologique, par exemple), la

FLUIDITÉ

simulation du financement et l’accès direct à la souscription de crédit.

Chiffres clés. L’utilisation du service Valora Coches n’a pas fait l’objet de

communication à ce jour. Son prédécesseur, Valora View (pour l’achat immobilier),

PERSONNALISATION

avait atteint 100 000 téléchargements dans le mois suivant son lancement et

comptabilise désormais plus de 6 millions de recherches de bien.

SIMPLICITÉ

Pourquoi une expérience remarquable ?

L’objectif de BBVA avec sa gamme Valora est de capitaliser sur les technologies afin

d’offrir une expérience fluide, qui n’impose pas à l’individu d’assembler lui-même

les différentes composantes de son projet mais en assume toutes les facettes, de

manière aussi transparente que possible.

En pratique, l’utilisateur de Valora Coches est guidé à travers les étapes successives

TRANSPARENCE

de son projet, depuis l’exploration jusqu’à sa conclusion, en passant par le

RAPIDITÉ

financement et les tâches administratives, en prenant en compte à chaque instant

les informations disponibles pour simplifier les démarches et clarifier les critères

de décision.

« L’approche « servicielle » ou « bout en bout » caractérise

l’évolution du crédit vers une commodité. Le parcours client est Ainsi, l’évaluation du montant du prêt nécessaire pour acquérir une nouvelle

élargi à l’ensemble des étapes permettant la concrétisation du voiture inclut le prix de revente du véhicule actuel, celui du modèle convoité, les

projet en l’occurrence la cession puis l’acquisition d’un nouveau aides disponibles, les éventuels frais annexes … et ces éléments seront directement

véhicule. Le crédit est un moyen et constitue une étape du intégrés dans la demande de crédit.

parcours. Ce dernier ouvre par ailleurs la voie à d’autres univers Depuis longtemps, BBVA considère que la distribution de produits financiers est

de services comme l’assurance ou les prestations complémen- prête à subir une transformation fondamentale : le modèle existant, basé sur une

taires associées au bien acheté ou loué. » relation étroite avec un établissement bancaire, sera complété (sinon remplacé)

Jean-Marie Glaz - Financo par une approche immergée, presque invisible, dans l’expérience de vie du client.

103

3 Cas d’usage #2

Fen Fu (Tencent)

Marché : crédit à la consommation

Huit sources d’inspiration pour créer les services de demain

Qui ? Tencent est l’entreprise chinoise à l’origine de la messagerie sociale WeChat,

Source : illustration du site WeChat Pay

comptant plus d’1 milliard d’utilisateurs. La plate-forme comprend un porte-monnaie

virtuel, WeChat Pay, utilisé autant pour les paiements à distance et de proximité.

Quoi ? Fen Fu est une solution de crédit intelligente intégrée à WeChat Pay. Au

FLUIDITÉ moment de régler son achat, le consommateur se voit proposer un financement

instantané à des conditions transparentes (taux d’intérêt de 0,04% par jour sur le

solde restant à rembourser, à l’exclusion de tous autres frais).

Chiffres clés. Les membres inscrits de WeChat disposent automatiquement d’un

PERSONNALISATION

compte WeChat Pay, expliquant la popularité de ce dernier, avec 800 millions

d’utilisateurs actifs. En automatisant la proposition de crédit, Tencent veut répliquer

SIMPLICITÉ

la recette et convaincre rapidement des centaines de millions de chinois de profiter

de ses micro-prêts.

Pourquoi une expérience remarquable ?

Fen Fu est d’abord caractérisé par son modèle de « scoring », basé sur les données

collectées par la messagerie sociale, issues des interactions avec d’autres

TRANSPARENCE

utilisateurs et des transactions commerciales, aux contenus d’autant plus riches

RAPIDITÉ

que WeChat Pay est utilisé dans tous les secteurs de l’économie.

La qualité de ce dispositif de notation et sa couverture d’une immense partie de

la population ont récemment conduit Tencent à le commercialiser auprès des

« Le cas FenFu est remarquable de par l’intégration du crédit à WeChat. institutions financières et autres entreprises ayant besoin d’évaluer la fiabilité de

Le fait que le crédit soit intégré dans une messagerie instantanée inté- leurs clients.

grant une solution de paiement, apporte beaucoup de valeur. L’aspect

« Cardless » est également un atout car l’utilisateur n’a pas besoin d’at- Du point de vue du consommateur, la promesse de valeur de Fen Fu est une

tendre de réceptionner sa carte et que celle-ci soit validée pour faire solution de financement disponible au moment opportun, sans frictions, sans délai

l’usage de son crédit. Enfin, le fait que le service est gratuit cela me et sans surprises. Une fois son éligibilité établie, en temps réel, et quel que soit

parait intéressant avec les intérêts basés sur le montant des impayés » l’achat concerné, le crédit est proposé à l’utilisateur, qui peut l’accepter d’un geste,

en validant son règlement. Par la suite, il rembourse les avances à son rythme, en

Bruno Nicole - Neymo

sachant exactement combien lui coûtent les intérêts, jour par jour.

« Le développement des nouvelles technologies qui est à l’œuvre sur En prolongeant le principe, une étape complémentaire consisterait à introduire

les paiements et le crédit ouvre un spectre de combinaisons d’usages une logique de conseil contextuel : lors de chaque transaction, le porte-monnaie

assez inédit. A n’en pas douter cette phase expérimentale est loin d’être devenu intelligent détermine la meilleure option à retenir et la recommande au

achevée tant le champ des possibles apparaît ouvert. » consommateur, tout en maintenant une vigilance permanente sur son niveau

Jean-Marie Glaz - Financo d’endettement global.

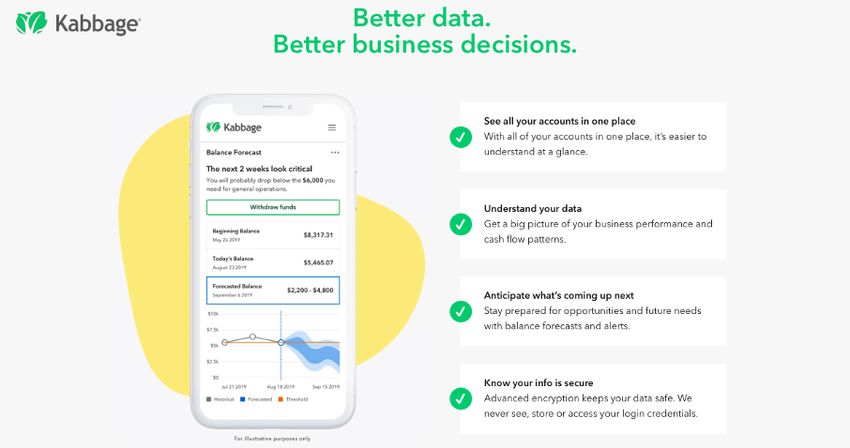

113 Cas d’usage #3

Kabbage

Marché : crédit aux entreprises

Huit sources d’inspiration pour créer les services de demain

Qui ? Créé en 2009 aux Etats-Unis, Kabbage est un pionnier du crédit alternatif aux

entreprises de e-commerce, avec son modèle d’analyse de risque reposant sur

l’analyse des données opérationnelles de ses clients, capturée depuis leurs plates-

formes de prédilection.

Quoi ? Avec Kabbage Insights, elle veut donner aux PME les moyens d’anticiper

Source : capture d’écran sur le site de Kabbage leurs besoins : en exploitant les mêmes sources d’information, elle bâtit un module

de pilotage de trésorerie capable de prédire l’évolution de leur situation et leur

permettre de la sorte de préparer leurs futures demandes de financement.

Chiffres clés. Kabbage connaît une croissance ininterrompue, ajoutant plus de

FLUIDITÉ 40 000 nouveaux clients en 2019 (220 000 au total) pour un volume de crédits de

3 milliards de dollars par an. Outre sa valeur intrinsèque, Kabbage Insights devrait

contribuer à l’accélération de son développement, en offrant aux PME un point

d’entrée gratuit vers ses solutions de financement.

PERSONNALISATION

Pourquoi une expérience remarquable ?

SIMPLICITÉ

Capitalisant sur son expertise historique de l’analyse de données, Kabbage propose

aux entrepreneurs qui ne maîtrisent pas la gestion financière ou n’ont guère de temps

à y consacrer un outil gratuit de pilotage de trésorerie, entièrement automatisé

grâce à une simple connexion sécurisée aux différentes plateformes qu’ils utilisent

dans leur activité quotidienne (banque en ligne, solutions d’encaissement, places

de marché de e-commerce, logiciels de comptabilité…).

Non seulement la solution leur procure de la sorte une visibilité bienvenue, mais

TRANSPARENCE

elle leur donne également, grâce, entre autres, à des modèles d’intelligence

RAPIDITÉ

artificielle échantillonnés sur les informations collectées auprès de ses autres

clients (en sélectionnant les sociétés du même domaine, de la même région…), une

projection de leur situation à 30 jours.

Kabbage Insights, facilite l’optimisation du recours au crédit selon plusieurs

« C’est une solution de suivi de trésorerie dans laquelle on va proposer le

dimensions. Le responsable d’entreprise, alerté par avance du risque sur sa

crédit au moment opportun »

trésorerie, peut anticiper son besoin de financement et prendre le temps de

Bruno Nicole - Neymo rechercher la meilleure solution possible, en toute sérénité. En parallèle, le profil

qu’il a créé pour profiter de l’outil permet à Kabbage d’évaluer immédiatement sa

fiabilité et, le cas échéant, de confirmer un pré-accord de prêt (une sorte de ligne

de crédit).

123 Évolutions

technologiques au cœur

de l’expérience de crédit Des données transférables simplement

idéale Grâce à la DSP2 et à la RGPD, l’utilisateur trouve un chemin technologique naturel pour

Huit sources d’inspiration pour créer les services de demain

partager sa donnée en toute sécurité, en donnant un accord explicite et éclairé à un tiers

de confiance en vue d’obtenir un service de financement instantané. Le recours à des

API d’agrégation telles que celle de Budget Insight, permet d’insérer la récupération de

données nécessaires à la création d’un dossier de crédit, de manière fluide et immédiate,

sans quitter le parcours de la souscription à l’offre. Le téléchargement, le scanner ou la

photographie de documents constituent de véritables obstacles qui freinent l’emprunteur

dans son parcours et peuvent le conduire à s’interrompre complètement s’il ne dispose

Les technologies d’API et le cadre de l’Open Banking pas des éléments nécessaires. Ces frictions se répercutent sur le taux d’abandon et

permettent de résoudre une équation jusque- représentent un coût d’opportunité très significatif. Que ce soit pour récupérer des

là perçue comme insoluble : allier performance éléments financiers ou des justificatifs de domicile, l’agrégation s’intègre parfaitement

et immédiateté du parcours de souscription dans les parcours, améliorant significativement l’expérience utilisateur.

avec une meilleure maîtrise du risque de non-

remboursement. Le compromis n’est désormais

plus nécessaire. C’est à cela que l’on reconnaît les

Un risque mieux maîtrisé

révolutions technologiques, celles qui réconcilient Avec la récupération des données par API, les algorithmes de scoring disposent de la qualité

deux enjeux autrefois opposés pour se mettre au et du volume de données nécessaires pour s’affiner. Le croisement avec des données

service d’une meilleure performance dédiée tout comportementales est désormais possible, ouvrant la voie à de nouveaux modèles de

entière à l’utilisateur, au plus près de ses besoins crédit scoring. Certains acteurs comme Algoan sont déjà bien avancés sur le sujet.

quotidiens.

La récupération de la donnée à la source garantit également son authenticité et rend

l’instruction des éléments plus fiables et plus rapide. La falsification d’éléments, leur non-

Quels sont les enjeux des évolutions technolo-

exhaustivité ou encore leur mauvaise qualité ralentissent l’instruction, mènent au refus de

giques pour l’avenir du crédit ?

certains dossiers pourtant exploitables et à la pratique de taux plus élevés.

Un parcours de crédit agrémenté d’éléments fiables, authentiques, récupérés à la

source, tels que la donnée bancaire, permettent également une meilleure protection de

l’emprunteur. Évitant le surendettement, les taux de procédure de recouvrement et les

coûts associés diminuent.

Un parcours de financement au cœur des usages

Grâce aux API, des établissements proposent désormais des produits nommés « Credit

As A Service ». Younited Credit propose ainsi de financer, dans son contexte immédiat,

l’achat de Freebox par le crédit. Des initiatives de ce type vont se multiplier. Le financement

devient alors un mode de paiement au même titre que la carte de crédit, intégré comme

une option accessible et immédiate. Tout organisme de crédit pourra dispenser ses offres

de crédit à des utilisateurs non-clients de leur établissement.

133 Cas d’usage #4

RAMP

Marché : carte de crédit d’entreprise

Huit sources d’inspiration pour créer les services de demain

Qui ? Ramp est une toute jeune pousse (fondée en 2019), basée à New York, qui

vise à réinventer la carte de crédit et mettre au service des petites entreprise toutes

leurs capacités, au-delà du paiement et du crédit.

Quoi ? Outre ses avantages classiques (dont un programme de cashback), la

Source : capture d’écran de la page d’accueil Ramp carte de crédit de Ramp propose au chef d’entreprise d’analyser les dépenses

enregistrées par l’ensemble des porteurs et de dégager des pistes d’optimisation

sur les frais généraux : élimination des achats redondants, ajustement des

abonnements (formules groupées, sélection des paliers de services…), détection

de prix « anormaux »…

FLUIDITÉ

Chiffres clés. Quelques semaines après son lancement, Ramp comptait déjà

une centaine d’entreprises clientes, auxquelles sa solution aurait fait économiser

environ 2% de leurs dépenses (représentant une valeur de 250 000 dollars, dans

un cas extrême).

PERSONNALISATION

SIMPLICITÉ Pourquoi une expérience remarquable ?

Ramp veut révolutionner l’univers de la carte de crédit en plaçant non plus le

crédit mais le client au centre de son modèle, grâce à l’exploitation des données

accompagnant leurs transactions.

Son produit, qui pourrait être aisément répliqué par toutes les institutions

disposant d’un accès aux informations de paiement des entreprises, repose sur

l’idée d’aider ces dernières à maîtriser leurs frais généraux en identifiant toutes

TRANSPARENCE les sources de gaspillages dans leurs dépenses et en proposant les solutions

RAPIDITÉ optimisées correspondantes. Il n’est donc plus question d’encourager les achats,

et les commissions qu’ils génèrent, mais de fournir aux porteurs un assistant de

confiance.

L’approche de Ramp met un accent particulier sur la transparence et le conseil

« Ce qui est intéressant dans ce cas, c’est l’inversion de modèle de l’éta-

personnalisé dans l’accompagnement de ses clients, en opposition frontale avec

blissement de crédit qui veut absolument pousser son offre. Dans une

les acteurs traditionnels dont les plus controversés misent justement sur une

vision de transparence Ramp se positionne en partenaire de son client

opacité totale.

et pas en simple vendeur de crédit »

Patrice Bernard - Consultant Expert des services financiers Plus généralement, Ramp représente une génération d’acteurs qui vise en priorité

la satisfaction des attentes des clients, en particulier en matière de simplicité,

de transparence et de personnalisation de l’expérience, même si elle vient au

détriment de la rentabilité immédiate.

143 Cas d’usage #5

Tully

Marché : surendettement

Huit sources d’inspiration pour créer les services de demain

Qui ? Tully est née en 2018 au Royaume-Uni avec l’ambition d’aider les

consommateurs à (re)prendre le contrôle sur leurs dettes, grâce à une prise en

compte automatisée de leur situation, à 360°.

Quoi ? Même quand leur situation est saine, les millions de consommateurs qui

Source : capture d’écran de la page d’accueil Tully empruntent tendent à s’inquiéter de ne pas couvrir leur prochaine échéance. Tully

vient à la rescousse avec une plate-forme automatisée qui analyse leurs comptes

bancaires afin de déterminer l’état réel de leurs finances.

Chiffres clés. Avant la survenue de la crise sanitaire et sur sa première année

FLUIDITÉ d’existence, Tully se vantait d’avoir accompagné plus de 20 000 britanniques dans

un assainissement de leur situation financière.

Pourquoi une expérience remarquable ?

PERSONNALISATION

Dans un contexte où une majorité d’individus ne possèdent pas les bases d’une

SIMPLICITÉ gestion saine de leurs finances personnelles, le premier objectif de la startup est

de les éclairer sur leur position en des termes simples et compréhensibles, puis de

leur recommander des actions concrètes – voire de les initier directement – en vue

de l’améliorer : négociations avec les créanciers afin d’obtenir des moratoires sur

les échéances ou des rééchelonnements de dettes, accès à des aides spécifiques

(en particulier dans le contexte de la crise sanitaire)…

La démarche de Tully illustre l’enjeu de l’industrie bancaire au XXIème siècle, qui

TRANSPARENCE

n’est plus uniquement de fournir aux consommateurs les produits susceptibles de

RAPIDITÉ les aider dans leur quotidien ou dans leurs petits et grands projets mais, avant

tout, de les guider dans leur utilisation opportune, en fonction de leur contexte, de

leurs préférences et de leurs besoins, avec des outils et des approches faciles à

appréhender.

Cette démarche est en outre un effort de longue haleine : la plupart des services

« Tully pourrait être une source d’inspiration en termes de renégociation

financiers possédant un cycle de vie long, le besoin d’accompagnement

pour des établissements de crédit. Partant de l’analyse de la situation

personnalisé ne s’arrête pas après la souscription : il se prolonge et reste aussi

du client, Tully accompagne le parcours de crédit dans sa globalité et

critique dans la durée, imposant au fournisseur de veiller à l’évolution de la situation

pas uniquement pendant la phase de souscription »

de son client, de savoir anticiper les événements importants, de fournir rapidement

Patrice Bernard - Consultant Expert des services financiers des réponses adéquates quand ils surviennent…

153 Cas d’usage #6

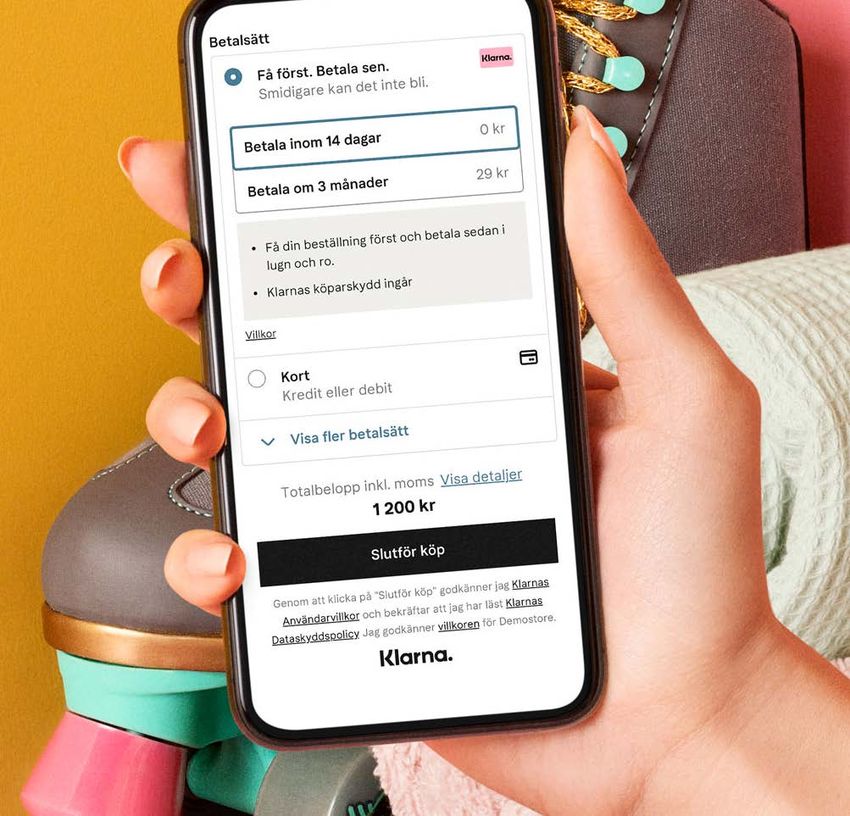

Klarna

Marché : crédit à la consommation

Huit sources d’inspiration pour créer les services de demain

Qui ? Klarna, implantée dans diverses régions du monde (Europe, Etats-Unis,

Australie…), propose aux e-commerçants une solution de paiement en ligne

Source : kit de presse Klarna

intégrant des options de financement instantané.

Quoi ? Après la première génération des solutions de paiement en ligne (notamment

FLUIDITÉ Paypal), Klarna a enrichi le concept en proposant aux marchands une technologie

extrêmement simple à implémenter, techniquement et financièrement, qui offre

aux consommateurs une plus grande latitude dans leur règlement.

Chiffres clés. Valorisée à près de 5 milliards d’euros, la licorne Klarna représente la

PERSONNALISATION

première capitalisation de la FinTech européenne. Elle gère 1 million de transactions

par jour pour 85 millions de consommateurs réglant leurs achats sur les 200 000

SIMPLICITÉ

plates-formes de e-commerce qu’elle équipe.

Pourquoi une expérience remarquable ?

L’enjeu majeur du commerce en ligne réside dans l’élimination des frictions du

tunnel de paiement, qui constituent une source majeure d’abandon de paniers (sur

les sites les plus mal conçus, jusqu’à 60% des clients interrompent leur parcours

d’achat au cours du processus de règlement). Pour Klarna, le défi est encore plus

TRANSPARENCE

élevé, puisque son ambition est de rendre le recours au crédit à la consommation

RAPIDITÉ

aussi simple et rapide que le paiement comptant.

Pour ce faire, la jeune pousse déploie une expérience similaire à celle des plates-

« Le développement du commerce sur le WEB est accompagné par la

formes de paiement classiques, en leur proposant le choix entre ses différents

fourniture de plateformes de paiement pour les marchands mais aussi

moyens de règlement, à 30 jours, en 3 fois ou à crédit, sur 6 à 36 mois. De puissants

de solutions de financement en ligne pour les clients. Le choix résolu de

modèles d’analyse sont alors mis en œuvre en arrière-plan, afin de valider l’éligibilité

parcours simples, fluides autrement appelés « sans couture » et adaptés

du client (selon son risque de défaut), sans aucune interaction supplémentaire ou,

aux usages de consommation (dont l’accompagnement post achat) dessine

dans le cas du crédit, par l’intermédiaire d’un processus simplifié en 4 étapes et

une expérience client alignée sur les attentes des consommateurs. »

aboutissant à un accord instantané.

Jean-Marie Glaz - Financo

Une autre startup, britannique celle-ci, expérimente actuellement une déclinaison

« Klarna est très en avance sur le modèle de « l’after pay » donnant du même principe, qui en accroît encore la flexibilité. La « super-carte » de Curve

possibilité de séparer le paiement après l’achat, en laissant la main au (qui permet d’agréger différentes cartes dans un support unique) permettra ainsi à

consommateur avec en plus un accompagnement après-vente et un son porteur de changer le mode de financement de ses achats a posteriori, jusqu’à

support client qui contribuent à une expérience très fluide. (je l’ai testé). 30 jours après la transaction.

L’expérience Klarna est assez exceptionnelle en Europe. »

Bruno Nicole - Neymo

163 Focus sur

les évolutions

réglementaires :

ce qu’il faut savoir

Huit sources d’inspiration pour créer les services de demain

Le crédit à la consommation concerne les opérations autres que celles liées à l’immobilier.

Il permet d’acheter des biens de consommation (meubles, électroménager...) ou d’avoir à

disposition de la trésorerie.

Le montant des crédits est compris entre 200 € et 75 000 €, et la durée de remboursement

est supérieure à 3 mois. Plusieurs formes de crédit à la consommation existent comme par

exemple le prêt personnel ou le crédit revolving (renouvelable).

Alors que ce type de produit était chasse gardée des établissements de crédit de plus

en plus d’acteurs de la “finance alternative” (fonds de prêts aux entreprises, prêts à la

consommation en ligne, cagnottes en ligne, …) proposent des solutions alternatives

permettant aux particuliers ou professionnels d’emprunter via un processus de souscription

très rapide et complètement digital.

Des statuts réglementés relativement “légers” permettent aujourd’hui d’avoir l’autorisation

de proposer ce genre de produits à condition d’être capable de “mouvementer” les flux

financiers seuls ou en s’appuyant sur des acteurs bancaires (c’est souvent le cas).

Aujourd’hui les agréments, délivrés par l’ORIAS1, de courtier en opérations de banque et

services de paiement ou encore d’intermédiaire de financement participatif permettent

de construire des expériences innovantes d’octroi de crédit. C’est une première étape en

termes de conformité qui permet “d’amorcer la pompe” puis une fois le modèle éprouvé

d’aller vers un agrément plus “lourd” d’établissement de crédit.

Les nouveaux arrivants devraient se multiplier et continuer à prendre des parts de marché,

en témoignent les chiffres de la Banque de France : les crédits à la consommation affichent

une progression spectaculaire trimestre après trimestre pour approcher les 190 milliards

d’euros d’encours (croissance de 6,7% au troisième trimestre 2019) !

Aujourd’hui, l’encadrement réglementaire permet encore à de jeunes acteurs innovants

d’émerger et de capter une part significative du marché mais espérons que de nouvelles

contraintes (règles sécuritaires et fonds propres) ne viennent pas limiter leurs usages en

tentant d’encadrer à tout prix, au détriment de l’innovation souvent.

1.

Organisme pour le registre unique des intermédiaires en assurance, banque et finance

173 Cas d’usage #7

Fifth Third Fast Capital

Marché : financement des entreprises

Huit sources d’inspiration pour créer les services de demain

Source : capture d’écran du site de Fifth Third Qui ? Fifth Third est une des 20 plus grandes banques de détail américaines.

Fundation est un établissement de crédit de nouvelle génération, né à New York

en 2011, qui se double d’un éditeur de plate-forme logicielle.

FLUIDITÉ Quoi ? Fifth Third a déployé la solution technologique de Fundation dans le but

d’optimiser l’analyse des dossiers de crédit qui lui sont soumis par les entreprises,

grâce à son modèle d’évaluation des risques de nouvelle génération. En

complément, la banque transmet automatiquement les demandes qu’elle rejette

PERSONNALISATION

à son partenaire.

Chiffres clés. Fifth Third compte environ 14 000 entreprises clients, auxquelles

SIMPLICITÉ elle a apporté plus de 65 milliards de dollars de crédit en 2019. Outre Fifth Third,

Fundation a établi des partenariats avec plus de 25 établissements, dont Bank of

the West (groupe BNP Paribas).

Pourquoi une expérience remarquable ?

Le premier impact de la collaboration de Fifth Third avec Fundation est son

introduction d’un parcours de crédit entièrement digitalisé et optimisé. La plate-

TRANSPARENCE

forme est capable d’évaluer le risque de chaque demande de financement avec

RAPIDITÉ

un maximum de fiabilité en un temps record (la décision est confirmée en quelques

minutes et, le cas échéant, le transfert des fonds est finalisé en une journée, dans

« La solution de tendre la main pour une deuxième chance est inté- la plupart des cas).

ressante. La question est de savoir si les critères de discrimination

Le deuxième étage de la fusée tient de l’accompagnement durable du client. Ainsi,

renvoient à des logiques de tarification augmentée ce qui reviendrait à

dans le cas où le financement sollicité lui est refusé par la banque, son dossier peut

des pratiques un peu anciennes. »

être directement transmis à Fundation. Parce que c’est sa plate-forme technique

Bruno Nicole - Neymo qui est mise en œuvre dès l’origine, ce dernier dispose de tous les éléments

« Le scoring de la deuxième chance ou plus précisément les scoring de nécessaires pour prendre sa décision, en fonction de ses propres critères, qui

nouvelles générations promis par l’avènement du big data ouvrent des peuvent différer de ceux de la banque sur une multitude de plans.

perspectives de développement commercial et d’accompagnement Le principe esquisse une vision des services financiers de demain, dans laquelle

de clients n’ayant jusque-là pas accès au crédit. Cette nouvelle l’emprunteur s’adresse à un intermédiaire de conseil qui le connaît intimement,

optimisation de l’évaluation de la capacité d’emprunt doit bien notamment à travers un accès à ses informations (bancaires, comptables,

évidemment se faire dans le strict respect du devoir de conseil et de opérationnelles…). Il sait ainsi comment répondre à ses attentes de manière optimale

la responsabilité du prêteur. De même, l’usage de la donnée doit être et le réfère au partenaire idéal pour chacune d’elles, tout en prenant en charge le

parfaitement éthique et transparent. » processus de bout en bout.

Jean-Marie Glaz - Financo

183 Cas d’usage #8

Finexpay

Marché : paiement différé

Huit sources d’inspiration pour créer les services de demain

Qui ? Finexkap a révolutionné le marché de l’affacturage en France à partir de 2012,

en développant une offre flexible, économique et réactive.

Quoi ? Finexpay décline l’affacturage pour tous les achats professionnels. Il s’agit

Source : bannière Twitter de Finexpay d’une option permettant aux clients de places de marché, de distributeurs de

consommables…, une fois leur dossier enregistré et leur profil de risque validé (en

quelques instants), de reporter leurs paiements (jusqu’à 90 jours), le marchand étant

réglé immédiatement.

FLUIDITÉ Chiffres clés. Depuis sa création en 2012, Finexkap a conquis 2 500 clients auxquels

elle a octroyé plus de 50 000 financements, notamment à travers la conclusion

de partenariat avec des fournisseurs B2B qui intègrent ses solutions de manière

transparente dans leurs offres.

PERSONNALISATION

Pourquoi une expérience remarquable ?

SIMPLICITÉ

Dans l’univers des échanges entre entreprises, le principe des règlements différés

est quasiment universel. Il reste cependant des domaines (par exemple les achats

de consommables) dans lesquels il n’est pas toujours disponible et, dans tous les

cas, il impose des contraintes et des risques aux fournisseurs, que ceux-ci ne sont

pas toujours prêts à accepter.

Cette dernière limitation a justement donné naissance au marché de l’affacturage,

qui propose de financer les factures en souffrance. Malheureusement, en raison de

TRANSPARENCE

la lourdeur des processus impliqués, ce système n’est généralement proposé que

RAPIDITÉ

pour des montants significatifs.

Dans ce contexte, Finexpay représente l’extension du concept à des dépenses

de tout type, lui ajoutant une flexibilité incomparable. Dans le cas d’une chaîne

de distribution telle que Métro, un de ses premiers adeptes, la solution permet

d’offrir aux clients de ses magasins un paiement différé pour leurs achats courants,

« Fidèle à sa stratégie de démocratisation de l’affacturage, Finexkap qu’elle assume comme un agrégat de factures qu’elle refinance et assure contre

le décline avec Finexpay dans un modèle de paiement différé fluide et les mauvais payeurs, sans aucun impact sur ses processus opérationnels.

transparent pour tous les achats du quotidien de l’entreprise. »

Pour sa mise en œuvre, Finexkap capitalise sur sa maîtrise de l’analyse des risques

Patrice Bernard Consultant Expert des Services Financiers des entreprises à partir de données variées. Elle peut ainsi déployer un parcours

d’inscription réduit à sa plus simple expression, à réaliser une seule fois, qui lui permet

de proposer aux acheteurs d’obtenir une facilité de paiement instantanément, sur le

point de vente.

194 Quel sera le futur de l’expérience de crédit

et les facteurs de succès ?

Quel sera le futur de l’expérience de crédit et les facteurs de succès ?

« En réponse à des attentes nouvelles des consommateurs, l’expérience « L’expérience de crédit de demain, c’est une expérience dans laquelle la

client du futur sera augmentée. Plus fluide et digitalisée, elle reposera à banque disparaît et où le crédit est porté par ceux qui contribuent à la ré-

la fois sur une autonomie accrue, notamment pour les opérations simples, alisation du projet. Comme dans le cas, de Valora Coches BBVA (cf page

une souplesse d’usage, mais également sur plus de personnalisation de 10) l’utilisateur n’est plus devant une banque, il est dans un parcours glo-

la relation et plus de reconnaissance. » bal centré sur son projet qui intègre toutes les étapes pour changer de

Jean-Marie Glaz - Financo voiture ou de logement. »

Frédéric Lépy - Budget Insight

« La meilleure expérience de crédit n’est pas la même pour tous. Pour

être idéale, l’expérience doit être personnalisée. Heureusement la digi-

talisation permet à la fois de servir tout le monde et de simplifier l’ex- L’expérience de crédit de demain est complètement personnalisée,

périence de chacun. Certains aspects du parcours peuvent être unifiés évolutive en fonction du contexte de l’emprunteur et entièrement

comme le traitement de données et d’autres aspects comme la relation intégrée à son projet. C’est un parcours digital accessible, rapide,

client doivent s’adapter au besoin de l’utilisateur. Celui-ci doit pouvoir fluide, sans friction et transparent. C’est un parcours où le service

choisir un accompagnement via un conseiller par téléphone ou de gérer de crédit est immergé dans l’expérience client ou dans l’expérience

son parcours de façon autonome, guidé via un chat bot et des réponses entrepreneur pour que l’utilisateur puisse se consacrer entièrement

instantanées 24/24. » à son projet, avec la possibilité, s’il le souhaite d’être accompagné

Clément Coeurdeuil - Budget Insight et conseillé par des experts par le canal de son choix.

A propos de Leader de l’agrégation bancaire en France depuis 2012 et acteur incontournable de l’agrégation des services

financiers en Europe, Budget Insight accompagne ses clients à créer les expériences remarquables de demain.

Budget Insight Engagée auprès de ses 200 clients dans l’Open Banking et la transformation des services financiers, Budget Insight

offre aux acteurs traditionnels comme aux FinTech, une triple expertise : la connaissance des meilleures expériences

utilisateurs, des technologies puissantes et la maîtrise des exigences réglementaires en Europe. Son offre multi-API

répond aux besoins d’agrégation de données financières, de documents et d’initiation de paiement pour créer plus

de valeur auprès des utilisateurs de services financiers et développer de nouveaux leviers de croissance.

https://www.budget-insight.com/

20Vous pouvez aussi lire