COLLOQUE Collectivités Territoriales - Mardi 23 avril 2019 -Quimper - CDG29

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

COLLOQUE Collectivités Territoriales Mardi 23 avril 2019 - Quimper

Convention de partenariat URSSAF – 4 CDG de Bretagne signée par les

présidents des 5 structures (relations URSSAF/cotisants)

- CDG : relais infos techniques réglementation

- Réunions information à destination des employeurs

- Réponses réglementaires complexes (CDG contact direct service

juridique Urssaf Bretagne)

- Analyse des bilans de contrôle pour information préventive

- Accompagnement au déploiement de la DSN

- Partage d’informations statistiques et observatoire économique région

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - Quimper

SOMMAIRE

1 Présentation générale de la branche du recouvrement

2 L’Urssaf Bretagne en quelques chiffres

3 La mission « Contrôle » à l’Urssaf Bretagne

4 Les Collectivités Territoriales

5 Le contrôle et la sécurité des ACT en qualité d’employeurs

6 La solidarité financière

7 Les marchés publics : obligations et risques encourus

8 Les déclarations et codes types de personnel

9 Les nouveautés réglementaires 2019

10 Le déploiement de la DSN dans la fonction publique

11 Questions-réponses

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - Quimper

1 Présentation générale

de la branche

du recouvrement

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - Quimper

Une caisse nationale

l’Acoss – Agence Centrale des Organismes de Sécurité Sociale

Un maillage régional

Un réseau composé de 22 Urssaf comprenant un siège régional et des

sites départementaux 4 caisses générales de sécurité sociale dans les

DOM et 8 centres nationaux dédiés aux offres de service.

Des organismes gérés par les partenaires sociaux

Un conseil d’Administration disposant de l’ensemble des pouvoirs de

gestion

Des conseils départementaux et des instances départementales

d’instruction des recours amiables

4

Une caisse nationale

l’Acoss – Agence Centrale des Organismes de Sécurité Sociale

Un maillage régional

Un réseau composé de 22 Urssaf comprenant un siège régional et des

sites départementaux 4 caisses générales de sécurité sociale dans les

DOM et 8 centres nationaux dédiés aux offres de service.

Des organismes gérés par les partenaires sociaux

Un conseil d’Administration disposant de l’ensemble des pouvoirs de

gestion

Des conseils départementaux et des instances départementales

d’instruction des recours amiables

4

Un réseau au service de ses publics

Les missions du réseau

Les 3 missions fondamentales

1 2 3

Recouvrer les ressources de la Répartir les ressources entre Gérer la trésorerie commune

Sécurité sociale les branches du RG de la Sécurité sociale

Les 5 missions associées

1 2 3 4 5

Informer et Gérer le risque, Offrir des Gérer les Assurer le suivi

sécuriser contrôler la services de exonérations de de l’activité

juridiquement les bonne application simplification cotisations économique et

cotisants de la sociales produire des

réglementation et données

garantir l’égalité statistiques

de traitement 5

L’ACOSS et ses partenaires

Caisse des dépôts et Marchés

consignations financiers

Tiers (UNEDIC,

RSI, FSV, CADES,

CNSA, AOT…)

Acoss

Urssaf CGSS Cpam Caf Carsat

Cotisants Assurés sociaux

Un réseau en relation avec plus de 900 partenairesattributaires

8

Les chiffres-clés 2017

499 Md€ 900

encaissés par la 2 383 Md€ 9,7M partenaires

de flux de trésorerie de comptes cotisants (Cnam, Cnaf, Cnav,

branche recouvrement

FSV, Unedic, Cades,

en 2017 gérés dont

CSA, AOM, …)

2,1M

de comptes

d’entreprises,

93% 0,26% administrations 13 129

de source de de cout de gestion et collectivités collaborateurs

financement via les des sommes territoriales (ETP en CDI

marchés financiers encaissées et CDD)

9Les chiffres-clés 2017

RépartitiondesencaissementsréalisésparlesUrssafen2017

7%

6% Secteur privé

14% Secteur public

Travailleurs non salariés

Autres

72%

12 L’Urssaf Bretagne

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLes chiffres-clés

1 siège

8 176 267 434 régional

12,35 Md€

encaissés en 2018

actions de contrôle de comptes cotisants et 6 sites

en 2018 gérés dont (Plérin, Brest, Quimper,

Rennes, Vannes,

3 207 Auray)

de comptes

d’entreprises,

99,01 % administrations

0,26% et collectivités

536

des cotisations de cout de gestion collaborateurs

territoriales

déclarées collectées des sommes en CDI

en 2018

au 31 décembre2017 encaissées en 2017 au 31/12/2018

10La mission

3 « Contrôle »

à l’Urssaf Bretagne

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLe contrôle et la lutte contre la fraude

LES OBJECTIFS DU CONTRÔLE

1 2 3 4 5

Répondre Faire en sorte Positionner Maitriser Veiller à

aux finalités que chaque la branche les risques une équité

du contrôle cotisant sache recouvrement de traitement

qu’il peut comme

faire l’objet le contrôleur

d’un contrôle de référence

dans la sphère

économique

et auprès des

pouvoirs publics

12Le contrôle et la lutte contre la fraude

LES FINALITÉS DU CONTRÔLE

1 2 3 4

Sécuriser le Préserver les droits Contribuer à la Favoriser la maîtrise

financement du des salariés garantie d’une saine des nouveaux

système de la concurrence dispositifs législatifs

Protection Sociale et réglementaires par

le cotisant et ses

partenaires

13Le contrôle et la lutte contre la fraude

Les principales actions de contrôle

CCA CPAP LCTD PANC

Contrôle Contrôle partiel Lutte contre le Plan d’actions Actions de

comptable d’assiette sur travail dissimulé nationales de prévention

d’assiette pièces contrôle

Pour les entreprises Dont la recherche et

à dimension la prévention de la

nationale et/ou fraude

enjeux nationaux

Choix de l’action associé au risque del’entreprise

16Le contrôle et la lutte contre la fraude

Les chiffres-clés

47,29 M€ 8 176 3 263 68%

de régularisation contrôles réalisés CCA des CCA

41 M€ dont 167 96%

de redressements 2 761 contrôles LCTI des contrôles

dont 11,98 M€ actions de LCTI

au titre de la LCTI prévention 1 985

(1 840 au titre contrôles sur donnent lieu à

6, 29 M€ de la LCTI) pièces régularisation

de restitutions

aux cotisants 17Les Administrations

4 et Collectivités

Territoriales

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLes ACT et le recouvrement

Chiffres-clés nationaux

Encaissements pour les ACT (hors administration et services déconcentrés del’Etat)

Cotisations versées Administrations et collectivités

territoriales cotisantes

48 273 692 000 € 75 550

soit 13,3 % des cotisations liquidées soit 1,2 % du nombre total de

comptes cotisants

+ 5,5 % par rapport à 2017 - 1,5 % par rapport à 2017

19Les ACT en Bretagne

Chiffres-clés Urssaf Bretagne 2018

3 207 comptes ACT en Bretagne (1,2 % du fichier), en diminution de 2,1

% parrapport à 2017

2,51 Md€ de cotisations liquidées (20,3 % des 12,35 Md€), en hausse

de 5,6 % par rapport à 2017 (+ 3,4 % en 2017/2016).

Une progression soutenue par l’augmentation de la CSG de 1,7 point et

par la hausse de la masse salariale de 31,1 % pour l’assiette

déplafonnée et de 3,9 % pour l’assiette plafonnées en données

provisoires (sans revalorisation du point d’indice depuis le 01/02/2017).

2Le contrôle

5 et la sécurisation

des ACT en qualité

d’employeurs

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLe contrôle des ACT en 2018

Données Urssaf Bretagne 2018

71 ACT contrôlés dont :

20 au titre du contrôle comptable d’assiette

51 au titre du contrôle partiel d’assiette sur pièces

représentant un effectif de 3 309 agents

pour un montant de cotisations contrôlées de 19,74 M€

99 653 € redressés soit 0,50 % des cotisations contrôlées dont :

20 050 € de redressements négatifs (en faveur des ACT), soit 20 %

79 603 € de redressements positifs (en faveur de l’Urssaf), soit 80 %

90 motifs de redressement dont :

53 au titre du contrôle comptable d’assiette

37 au titre du contrôle partiel d’assiette sur pièces

22Les ACT employeurs

Les principaux motifs de redressement en 2016 (données nationales)

En 2016, 7 motifs ont conduit à plus de 50% du nombre de redressements dans les ACT,

et 56,5% de leur montant global :

1. Les rémunérations non déclarées

2. Les personnes considérées à tort comme non salariées

3. La retraite et la prévoyance

4. Les avantages en nature nourriture

5. Les erreurs de report ou de totalisation

6. Le versement transport

7. La CSG et la CRDS

23Les principaux motifs de redressements 2018

des ACT en nombre

12 motifs ont conduit à plus de 72 % des redressements ennombre

Motifs de travail dissimulé

24Les principaux motifs de redressements 2018

des ACT en montant

12 motifs ont conduit à plus de 92 % des redressements enmontant

Motifs de travail dissimulé

25Les thématiques propres

aux Collectivités Territoriales

26Thématiques propres aux CT

Avantages en nature des élus

Assiette des cotisations et contributions sociales constituée par le montant

des seules indemnités de fonction effectivement perçues par les intéressés

pour les élus locaux ayant la qualité de maire ou d'adjoint au maire, de

président du conseil général ou de vice-président délégué du conseil général,

affiliés au régime général de Sécurité sociale (articles L.2123-29 et L.3123-20 du Code

général des Collectivités territoriales, L.136-2 3° du Code de la Sécurité sociale)

Indemnités déterminées en application des articles L.2123-23 L.2123-23-1,

L.3123-16, L.3123-17, L.3123-18 du Code général des Collectivités

territoriales.

Les avantages en nature susceptibles d'être alloués par les collectivités

territoriales ne doivent pas être inclus dans l'assiette des cotisations et des

contributions sociales. 27Thématiques propres aux CT

Frais professionnels des élus

Les remboursements de frais (frais de repas, frais de déplacement)

versés dans les conditions prévues par l'arrêté du 20 décembre

2002 relatif aux frais professionnels déductibles pour le calcul des

cotisations de sécurité sociale sont aussi exclus de l'assiette de

la CSG et de la CRDS.

Seule la fraction non exclue au sens de l'arrêté peut être assujettie

à CSG et CRDS et à cotisations lorsqu’ils relèvent du régime général.

28Thématiques propres aux CT

Retraites des élus

Des droits à retraite sont ouverts pour tous les élus dès lors qu'ils exercent

des fonctions donnant lieu au versement d'indemnités.

Les élus cessant leur activité professionnelle et affiliés au régime général

bénéficient à ce titre d'une retraite de base.

l'ensemble des élus communaux percevant une indemnité, qu'ils continuent ou

non d'exercer une activité professionnelle, sont affiliés obligatoirement au

régime de retraite complémentaire géré par l’IRCANTEC. Pas de CSG CRDS sur

les contributions patronales.

Les autres élus peuvent s’affilier à un régime de retraite par rente.

La constitution de cette retraite incombe pour moitié à l’élu et pour moitié à la

commune. Cette retraite est destinée à compenser pour les élus la perte de

droits dans leur régime de base résultant pour eux de leurs absences. 29Thématiques propres aux CT

Retraites des élus

Retraite complémentaire facultative (dite supplémentaire)

Les régimes FONPEL et CAREL sont désormais ouverts à tous les

élus locaux et notamment à ceux qui sont affiliés au régime

général.

S'agissant des contributions des collectivités locales au financement

de régimes de retraite complémentaires facultatifs, elles sont

soumises à la CSG, la CRDS, et aux cotisations de Sécurité sociale

du fait du caractère facultatif de l’adhésion à ces régimes.

30Thématiques propres aux CT

Les collaborateurs occasionnels

Les personnes limitativement énumérées par le décret du 17 janvier 2000

modifié par le décret du 18 mars 2008 sont toutes censées exercer leur

activité à titre occasionnel, c’est à dire de façon discontinue, ponctuelle,

irrégulière ou accessoire (exemple Commissaire Enquêteur , médiateur). Ce

sont les collaborateurs occasionnels du service public

L'organisme pour le compte duquel est effectuée la mission de service public

est chargé du versement des cotisations et contributions sociales aux

organismes de recouvrement.

Les cotisations et contributions sociales dues sont calculées sur les

rémunérations versées mensuellement ou pour chaque acte ou mission.

Les collaborateurs occasionnels du service public sont assujettis de plein droit

au régime général des salariés dès lors qu’ils perçoivent une rémunération en

contrepartie de l’activité occasionnelle exercée, sauf exception.

31Thématiques propres aux CT

Exception 1 Les collaborateurs occasionnels

Pour certaines activités, lorsque la participation à la mission de service

public constitue le prolongement d'une activité salariée, l'employeur

habituel peut, sous réserve d'un accord écrit passé avec le salarié et

l'organisme, verser la rémunération, les cotisations et les contributions de

Sécurité sociale afférentes.

L'employeur

habituel assure le précompte des cotisations

et contributions

dues aux organismes de recouvrement.

L'organisme verse à l'employeur habituel les sommes, les cotisations et les

contributions de Sécurité sociale dues au titre de cette mission, selon les

modalités prévues dans l'accord écrit.

32Thématiques propres aux CT

Les collaborateurs occasionnels

Exception 2

Pour certaines activités, les travailleurs indépendants participant à la mission

de service public peuvent demander le rattachement des sommes tirées de la

mission aux revenus de leur activité non salariée.

Ils fournissent à l'organisme une attestation de rattachement au régime dont ils

relèvent. Elle prend effet à la date de la présentation de cette attestation à

l'organisme et vaut jusqu'au 30 juin de l'année suivante. Sauf dénonciation par

le travailleur indépendant avant le 30 juin, elle est tacitement reconduite. La

dénonciation prend effet au 30 juin suivant sa réception.

L'organisme de service public transmet aux organismes de sécurité sociale

concernés les montants bruts des sommes versées au titre de cette mission,

une fois par an, et au plus tard le 5 ou le 15 janvier de l'année civile suivant la

période au cours de laquelle a été effectuée la mission de service public. 31Thématiques propres aux CT

Les œuvres sociales

Au sein des collectivités, les œuvres sociales pour le personnel sont

généralement gérées par :

un organisme paritaire : comité national d'action sociale (CNAS) ou Pluralys,

un comité des œuvres sociales (COS) pour la fonction publique territoriale,

le comité de gestion des œuvres sociales (CGOS) pour le personnel des

établissements publics hospitaliers,

les amicales du personnel.

Les prestations versées par ces institutions suivent le même régime social que

celles versées par un comité d’entreprise.

Chèques vacances acquis par le COS exonération de cotisations.

Chèques cadeaux exonération dans les limites prévues. 34Thématiques propres aux CT

le recours aux auto-entrepreneurs

Qu’est-ce qu’un lien de subordination

Le lien de subordination se caractérise par l’exécution d’un travail sous

l’autorité d’un employeur qui a le pouvoir de donner des ordres et des

directives, d’en contrôler l’exécution et de sanctionner les

manquements de son subordonné.

Pour caractériser le lien de subordination, l’Urssaf vérifie l’existence

d’un service organisé et l’effectivité du pouvoir de direction et de

sanction de l’employeur.

35Thématiques propres aux CT

le recours aux auto-entrepreneurs

Quelques questions à se poser pour connaître le statut

approprié et éviter toute remise en cause…

Les horaires de l’intervenant sont-ils déterminés par la collectivité ?

Les horaires de l’intervenant sont-ils imposés et contrôlés ?

Les moyens ou outils sont-ils fournis par la collectivité ?

La rémunération de l’intervenant lui est-elle imposée ? Qui paie la

rémunération ?

La collectivité verse-t-elle une rémunération fixe et régulière à l’intervenant ?

La collectivité donne-t-elle des ordres et directives à l’intervenant ?

La collectivité contrôle-t-elle l’exécution par l’intervenant des ordres qu’elle lui

donnés ?

La collectivité est-elle la seule cliente de l’intervenant ?

SI vous répondez OUI à la majorité des questions posées, la relation

salariale est manifeste

36Thématiques propres aux CT

Les aides à domicile

Le Centre Communal d'Action Sociale (CCAS) peut rémunérer des aides à

domicile et bénéficier des exonérations de cotisations patronales dans les

mêmes conditions que les associations agréées.

Le bénéfice de l'exonération au titre des aides à domicile est réservée aux

agents titulaires et aux CDD dans certaines conditions.

Les prestations pouvant entraîner la mise en œuvre du dispositif

d’exonération doivent correspondre à des actes de la vie courante

accomplis au domicile du bénéficiaire ou à celui de sa famille d’accueil, ce

qui exclut les prestations fournies aux personnes âgées dépendantes

bénéficiant d’un hébergement collectif.

37Thématiques propres aux CT

Les centres de loisirs

Définition

Établissements permanents ou temporaires où sont collectivement

hébergés hors du domicile familial à l'occasion de leurs vacances

scolaires, de leurs congés professionnels ou de leurs loisirs, des mineurs

âgés de plus de 4 ans.

Liste non exhaustive :

centres de vacances, chalets de montagne,

colonies de vacances, foyers de vacances,

camps de jeunes, centres sportifs de vacances,

auberges de jeunesse, camps de scoutisme,

relais, "accueils collectifs pour mineurs",

38

etcThématiques propres aux CT

Les centres de loisirs

Les cotisations dues pour l’emploi de personnes recrutées à titre temporaire

et non bénévoles dans le but d’assurer l’encadrement des mineurs dans

des centres de vacances ou de loisirs, se calculent sur des bases

forfaitaires

Peuvent ainsi ouvrir droit à ces dispositions, les animateurs recrutés par «

des centres de loisirs sans hébergement » régis par l’arrêté du 20 mars

1984 modifié, qui les définit comme « des entités éducatives habilitées pour

accueillir de manière habituelle et collective des mineurs à l’occasion de leurs

loisirs, à l’exclusion des cours et apprentissages particuliers ».

Aux termes de l’article R.227-2 du code de l’Action sociale et des familles,

ces structures sont soumises à une procédure déclarative obligatoire.

39Thématiques propres aux CT

Les centres de loisirs

L’animateur doit être recruté « à titre non-bénévole », de manière « temporaire ».

Selon la circulaire :

« Doit être considérée comme temporaire l’animation exercée exclusivement en

dehors du temps scolaire ».

Temps concernés les congés scolaires, les mercredis et fin de semaine. Temps

de début ou fin de journée (avant ou après la classe) non concernés.

Sont exclus du champ d’application de l’arrêté :

les garderies municipales et scolaires (…)

les centres accueillant des mineurs dans le cadre d’activités périscolaires(…)40Thématiques propres aux CT

Les centres de loisirs

« Seules peuvent bénéficier de l’assiette forfaitaire de cotisations, les

personnes recrutées pour exercer une activité d’encadrement ou

d’animation. »

Pour bénéficier des dispositions de l’arrêté du 11 octobre 1976 et du calcul

des cotisations sur des bases forfaitaires, il convient de s’assurer que

l’activité correspond à un encadrement des enfants dans des centres de

loisirs habilités :

pour les accueillir à l’occasion des loisirs, et donc en dehors du temps

scolaire,

sur la base d’un projet éducatif agréé comme tel.

Ces conditions sont cumulatives. 41Thématiques propres aux CT

Les apprentis

Les employeurs du secteur public peuvent également conclure un contrat

d’apprentissage. Sont concernées les personnes morales de droit public dont

le personnel ne relève pas du droit privé.

Sont visés :

Les collectivités territoriales et leurs établissements publics,

L'apprenti de 16 ans au moins et de 25 ans au plus (29 ans révolus à

compter du 1er janvier 2019) au début de l'apprentissage,

L'employeur qui doit procéder à l’établissement du contrat

d’apprentissage. avec nécessité que ce dernier soit signé par

l'employeur et l'apprenti.

42Thématiques propres aux CT

Les apprentis

Autres obligations de l'employeur :

désignation d’un maître d’apprentissage responsable de la formation,

déclaration préalable à l’embauche (DPAE) auprès de l’Urssaf.

Jusqu'au 31/12/2018, les cotisations étaient calculées forfaitairement sur la

rémunération mensuelle minimale légale fixée en pourcentage du SMIC sur une base

de 151h67 mensuelles, après déduction d'une fraction exonérée égale à 11% du

SMIC.

L’exonération porte sur les cotisations patronales de Sécurité sociale.

Restent dûs :

la cotisation accident du travail,

les contributions solidarité autonomie et FNAL.

43Thématiques propres aux CT

Depuis le 1er janvier2019 Les apprentis

Les employeurs du secteur public sont exonérés, au titre de la rémunération

versée aux apprentis, de la totalité des cotisations sociales patronales d’origine

légale ou conventionnelle qui sont à leur charge, à l’exclusion de celles dues

au titre des accidents du travail et maladies professionnelles, quelque soit

l’effectif.

Les employeurs de droit public bénéficient donc d'une exonération spécifique

qui s'applique :

aux cotisations patronales relatives aux assurances sociales (maladie, maternité,

invalidité, décès), aux allocations familiales ;

aux contributions CSA, FNAL et VT;

aux cotisations patronales d'assurance chômage versées par les employeurs qui ont adhéré au

régime d'assurance chômage ;

à la contribution au dialogue social au taux de 0,016%.

aux cotisations salariales dans la limite de 79% duSMIC.

Restent dûs :

les cotisations AT/MP sur la partie supérieure à 79% du SMIC

le forfait social, le cas échéant. 44Thématiques propres aux CT

Les apprentis

Le plafond de 79% du SMIC s’apprécie :

mois par mois,

sans régularisation du montant d'un mois sur l'autre.

Aucune proratisation de ce seuil n'est admise pour tenir compte d'une

période d'emploi incomplète.

L’exonération CSG/CRDS porte sur la totalité de la rémunération versée à

l'apprenti.

Les codes types à utiliser sont :

803 pour la part inférieure à 79% du SMIC qui comprend la cotisation

accident du travail.

518 pour la part supérieure à 79 % du SMIC.

Les codes 161-455-701-703-705-707-746-747-815-817-830-832-834

ne doivent plus être utilisés en 2019.

Une tolérance de quelques mois est acceptée. 43Les CT employeurs

Un espace dédié sur le site URSSAF.FR et les notes du CDG 29

https://www.urssaf.fr/portail/home/administration-et-collectivite-t.html

446 La solidarité financière

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperQu’est-ce-que la solidarité financière ?

Réclamation solidaire par l’Urssaf d’une dette née d’une situationde

travail dissimulé au principal bénéficiaire de la prestation.

Une mise en œuvre qui permet :

d’apporter une garantie supplémentaire à l’encaissement des cotisations,

d’améliorer le recouvrement des créances.

Un engagement de la responsabilité financière du donneur d’ordre

possible dans trois situations distinctes :

défaut de vigilance absence de demande par le bénéficiaire des documents

fixés par le Code du travail ;

défaut de diligence non intervention du maître d'ouvrage, averti d'une

situation de travail dissimulé, pour y mettre fin ;

recours délibéré aux services d’une entreprise pratiquant le travail

dissimulé condamnation définitive au pénal du bénéficiaire pour délit de

« recours au travail dissimulé ». 46Contexte et étendue

de la solidarité financière

Contexte

Constat de l’existence de travail dissimulé opéré à l’encontre du cocontractant

relevé par procès-verbal et transmis au Procureur de la République.

Étendue

« Les sommes dont le paiement est exigible en application de l’article L 8222-2 CT

sont déterminées à due proportion de la valeur des travaux réalisés, des services

fournis, du bien vendu et de la rémunération en vigueur dans la

profession », c’est-à-dire au prorata de la valeur des prestations.

49Les suites données

par l’agent de contrôle

1 - Courrier d’information au bénéficiaire de la prestation de la situation

rencontrée et vérification du respect de son obligation de vigilance.

Spécificité concernant les ACT, personne morale de droit public, qui doit :

Enjoindre aussitôt son cocontractant de faire cesser sans délai cette

situation,

Vérifier la fourniture de la preuve par le cocontractant de la cessation

de lasituation délictuelle dans les 2 mois suivant la mise en demeure,

Informer l’agent de contrôle des suites données par l’entreprise à son

injonction.

A défaut rupture du contrat sans indemnité, aux frais et risques du

cocontractant entrepreneur.

50Les suites données

par l’agent de contrôle

2 - Vérification du respect de l’obligation de vigilance de ces donneurs

d’ordre et maîtres d’ouvrage

pour chaque contrat > 5 000 € HT, production obligatoire des documents suivants:

extrait K bis ou extrait d’inscription au Répertoire desMétiers,

attestation de fourniture de déclarations sociales et de paiement des cotisations datantde

moins de 6 mois.

Sanctions applicables au donneur d’ordre, en cas de manquement à l’obligation de vigilance:

Poursuite et condamnation solidaire au paiement des impôts, taxes, cotisations de Sécurité

sociale, et autres charges de son sous-traitant, si celui-ci a eu recours au travail dissimulé ;

Annulation par l’Urssaf des exonérations et réductions de cotisations applicables à ses

salariés sur toute la période pendant laquelle la situation de travail dissimulé a perduré.

(plafonnement des annulations pour le donneur d’ordre uniquement à 15 000 € pourune

personne physique et à 75 000 € pour une personnemorale).

51Focus sur l’attestation de vigilance

Qui doit produire l’attestation de vigilance ?

Délivrance organisme de recouvrement (uniquement en ligne)

Production cocontractant (prestataire ou sous-traitant)

Destinataire donneur d’ordre, client, maître d’ouvrage…

Pour quelle périodicité ?

Le donneur d’ordre devra se faire communiquer l’attestation et procéder à sa vérification lors de

l’attribution du marché (date à laquelle le contrat est signé), et tous les 6 mois jusqu’à la fin de

l’exécution du contrat.

L’attestation de vigilance est valable 6 mois pour l’avenir et n’est pas rétroactive dans le temps. Elle

est disponible sur Urssaf.fr : https://www.urssaf.fr/portail/home/employeur/declarer-et- payer/obtenir-

une-attestation.html#

Conditions de délivrance de l’attestation de vigilance

L’attestation est délivrée lorsque le cocontractant :

est à jour de ses déclarations sociales et du paiement de l’ensemble de ses cotisations et

contributions de sécurité sociale ;

ou si un délai de paiement a été accordé par l’organisme;

ou si le montant des cotisations et contributions dues fait l’objet d’un recours contentieux (sauf en cas 50

de travail dissimulé).Obligations du donneur d’ordre

ou du maître d’ouvrage

Demander et vérifier l’attestation de vigilance

Vérification de l’exactitude des informations figurant sur l’attestation

transmise par le sous- traitant avec le code de sécurité mentionné.

https://www.urssaf.fr/portail/home/utile-et-pratique/verification-

attestation.html?ut=outils-en-ligne

A titre d’exemple, le devoir de vigilance n’est pas respecté lorsque:

certaines attestations sont fausses (non vérification du code de sécurité),

les données figurant sur les attestations produites (effectifs et

rémunérations) n’étaient pas en adéquation avec les moyens mis en œuvre

auprès de chaque client.

51Les marchés publics :

7 obligations et risques

encourus

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLes marchés publics

obligations et risques encourus

Nouveauté : décrets 2019-031 et 2019-033 du 18 janvier2019

Au titre des procédures spécifiques de candidatures aux marchés publics, la fourniturede

l’attestation de vigilance délivrée par l’Urssaf par les candidats n’est plusobligatoire.

Mais l’administration traitant la candidature :

pourra solliciter l’Urssaf dans le cadre du droit de communication afin de savoir si les

candidats sont à jour de leurs déclarations et de leurs cotisations sociales.

devra demander l’attestation de vigilance à la date de signature en cas de contrat de

marché public supérieur à 5 000 € HT.

A défaut, la solidarité financière pourrait être engagée à l’encontre de l’administration en

cas

de constat de travail dissimulé dans les mêmes conditions que celles décrites ci-dessus.

53Les déclarations

8 et

codes types de personnel

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLes déclarations

et les codes types de personnel

BIEN DÉCLARER LA CSG

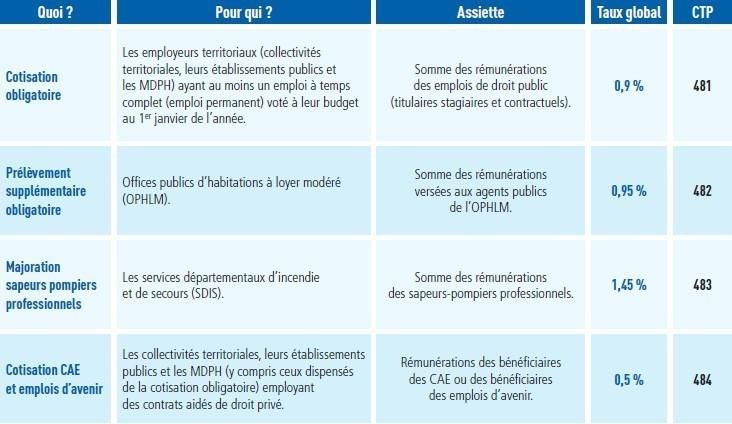

La « CSG/CRDS REGIME GENERAL » CTP 260

concerne les salaires que vous déclarez sous le CTP 100 « CAS

REGIME GENERAL »,

La « CSG/CRDS TITULAIRES COLLECTIVITES TERRITORIALES » CTP 264

concerne les salaires déclarés sous le CTP 882 « CNRACT sans AT »,

La « CSG/CRDS FONCTIONNAIRES TITULAIRES » CTP 262

concerne uniquement les activités accessoires (receveur, activités

ponctuelles…..),

La « CSG/CRDS ELUS LOCAUX » CTP 284

concerne les élus locaux.

57Les déclarations

et les codes types de personnel

BIEN DÉCLARER LE FNAL APPRENTI

La cotisation FNAL pour les apprentis déclarée par le biais:

Jusqu’au 31/12/2018 :

du CTP 815 (+ 20 salariés)

ou du CTP 803 (- 20 salariés).

La masse salariale des apprentis ne doit donc pas être intégrée au CTP FNAL

régime général (236 ou 332).

A compter du 01/01/2019 : seule la cotisation AT est due pour les apprentis,

quelque soit l’effectif de l’entreprise.

589

Les nouveautés

réglementaires 2019

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLes Nouveautés réglementaires 2019

Les mesures d’urgence économiques et sociales

Prime exceptionnelle de pouvoird’achat

Bénéficiaires de l’exonération : les employeurs soumis à l’obligation d’affiliation à

l’assurance chômage, les entreprises contrôlées par l’État, les EPIC, les SEM des

collectivités territoriales, les IEG, les chambres de métiers, les services industriels

ou commerciaux gérés par les CCI, Orange (ex-France Télécom).

Exonération dans la limite de 1 000 €, montant modulable, caractère collectif,

versement entre le 11 décembre 2018 et le 31 mars 2019.

En pratique : déclaration via le CTP 510

Précision : INSTRUCTION INTERMINISTERIELLE N° DSS/5B/5D/2019/2 du 4 janvier 2019Les Nouveautés réglementaires 2019

Les mesures d’urgence économiques et sociales

Réduction de Cotisations salariales « Heures supplémentaires »

Bénéficiaires de la réduction : les salariés de droit privé, les agents de la fonction

publique titulaires et contractuels au titre des heures supplémentaires qu’ils réalisent

ou du temps de travail additionnel effectif, les salariés des régimes spéciaux.

Le Décret n°2019-133 du 25 février 2019 liste les éléments de rémunération éligibles

et précise les modalités de calcul et d’imputation de la réduction.

Obligation : traçabilité de la réalisation des heures par l’employeur.

En pratique : déclaration via le CTP 003.

Précision : applicable aux périodes d’emploi à compter du 1er janvier2019 59Les Nouveautés réglementaires 2019

Renforcement de la réduction générale

Bénéficiaires de la réduction : Les salariés au titre desquels l'employeur est soumis à

l'obligation d'assurance contre le risque de privation d'emploi ; les salariés des entreprises

inscrites au répertoire national des entreprises contrôlées majoritairement par l'Etat ; les

salariés relevant soit des EPIC des collectivités territoriales, soit des SEM dans lesquelles

ces collectivités ont une participation majoritaire.

Renforcement = Réduction applicable sur les contributions patronales d’assurance

chômage au 1er octobre 2019

En pratique : deux formules de calcul et une imputation selon la nature des

cotisations.

Maintien des CTP actuels : déclaration de la déduction sur le CTP 671,

régularisation avec le CTP 801

Création de 2 CTP pour la réduction générale étendue aux contributions

d’assurance chômage dès le 01/10/2019 : déclaration de la déduction sur le

CTP 668, régularisation avec le CTP 669 60Les Nouveautés réglementaires 2019 La réduction de 6 points de la cotisation patronale maladie Bénéficiaires de la réduction : Les salariés qui entrent dans le champ de la réduction générale + les salariés qui relèvent des régimes spéciaux et employés par des entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l'Etat, par des EPIC des collectivités territoriales, ou par des SEM dans lesquelles ces collectivités ont une participation majoritaire. En pratique et si éligible à la réduction : Utilisation du CTP habituel, et s’il y a lieu déduction des 6 points au moyen du CTP 637. Précision : applicable aux périodes d’emploi à compter du 1er janvier2019. 63

Les Nouveautés réglementaires 2019

Transfert du recouvrement des cotisations et contributions dues au

CNFPT

64Le déploiement de la

10

dans la Fonction Publique

Colloque Collectivités Territoriales

Mardi 23 avril 2019 - QuimperLa : un processus de simplification et

d’amélioration continue de la qualité

Rappel sommaire des principes DSN

Transmission unique, mensuelle et dématérialisée des données reflétant la situation

d’un salarié au moment de la paie (rémunérations, cotisations, NIR/NTT, SIRET de

l’établissement, gestion administrative, etc.), destiné à communiquer aux organismes

et administrations concernés (CPAM, Urssaf, Organismes complémentaires, Pôle

emploi, Centre des impôts, Caisses régimes spéciaux, etc.) les informations

nécessaires à la gestion de la protection sociale des agents

La DSN remplace et simplifie la majorité des déclarations sociales. :

La déclaration automatisée des données sociales unifiées (DADS-U) ;

La déclaration unifiée des cotisations sociales (DUCS) pour le volet URSSAF ;

La transmission des informations relatives au prélèvement à la source (PAS).Les objectifs et atouts de la

Un dispositif aux objectifs multiples

Simplification des démarches Dématérialisation à 100 %

Sécurisation des droits Lutte contre la fraude

Optimisation des procédures Évaluation des politiques publiques

Des atouts pour tous les acteursconcernés

Entreprises Salariés Organismes partenaires

Réduction du nombre de Exercice facilité et fiabilisé de Dématérialisation

déclarations à effectuer leurs droits obligatoire

Simplification des déclarations Simplification de leurs Qualification des

Sécurisation et fiabilisation des démarches pour l’obtention de données

obligations sociales (risques certaines prestations sociales Lutte contre la fraude

d’erreurs de précontentieux et en limitant les justificatifs à

de pénalités réduits) produire

Gain en termes de maîtrise, Possibilité d’accession à terme

d’efficacité, de fiabilité, de à un espace dédié (consultation

temps. des données personnelles) 65Ce que prévoit la législation

en termes de déploiement de la

obligatoire pour toutes les entreprises du secteur privé depuis 2017, la DSN

le sera progressivement pour le secteur public d’ici 2022 (article 43 de la loi

ESSOC n°2018-727 du 10/08/2018).

Le décret n° 2108-1048 du 28/11/2018 fixe les obligations de mise en

œuvre pour les employeurs des trois fonctions publiques (FP d’Etat, FP

territoriale et FP hospitalière ainsi que le calendrier de bascule au 1er janvier

2020, 1er janvier 2021 selon la nature de l’établissement ou de l’effectif, au

plus tard au 1er janvier 2022 pour les établissements non recensés dans le

tableau ci-après.

68Le calendrier pour les employeurs

de la fonction publique

effectif physique 1er janvier 1er janvier

au 31/12/17 2020 2021

Fonction publique d’ État

Paie assurée par la DGFIP périmètre initialisation > 10 000 agents DSN

Paie assurée par l’employeur

> 10 000 agents DSN

Établissements publics hors CNRS

entre 400 et 10 000 agents DSN

CNRS DSN

Fonction publique territoriale

Départements, Éts dptaux dont CDG, CNFPT,

CIG, Métropoles, comm. urbaines, Tous DSN

comm.d’agglomération

Communautés de communes Toutes

DSN

Communes > 100 agents

Établissements communaux > 350 agents

Fonction publique hospitalière

> 9000 agents DSN

Hôpitaux publics et établissements publics

sociaux et médico-sociaux De 1 500 à 9 000 agents DSN 69Les principes de fonctionnement de la

70Les étapes majeures pour la transmission de la

71En complément…

Règles en matière de références de virement

Pour permettre une affectation correcte de votre virement sur votre compte

cotisant, la zone « libellé 1 » de votre virement doit être composée comme suit :

De plus, il ne faut pas renseigner le « libellé 2 ».

72En complément…

Règles en matière de références de virement - détail des cotisationspériode

73Retour d’expérience d’un utilisateur

de la DSN

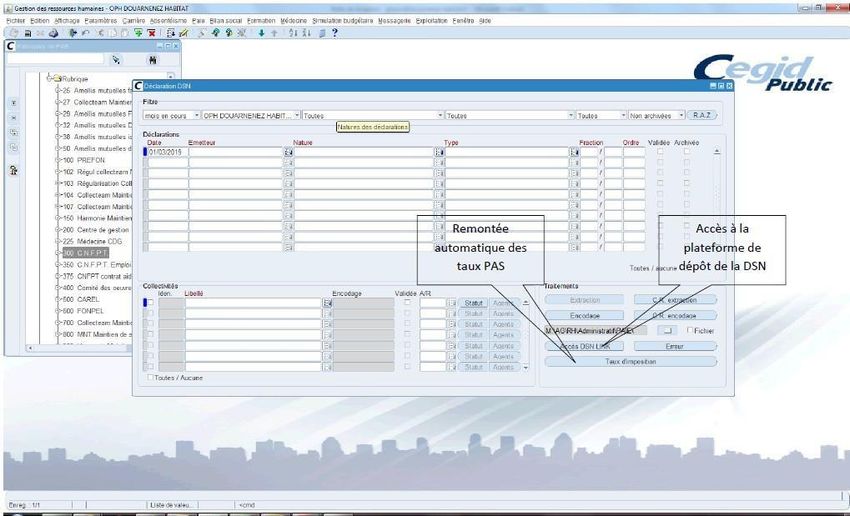

Douarnenez Habitat

utilise la DSN pour ses salariés du privé et pour ses salariés du public,

par le biais d’un même logiciel CARRUS de CEGID

Importance du paramétrage en collaboration avec CEGID,

Utilisation d’un système d’information RH complet (carrière, statut, absentéisme,

convocations médecine du travail, paie etc.).

Accès à la DSN en 1 seul clic sur le lien DSN Link.

74Le logiciel CARRUS de CEGID

utilisé par Douarnenez Habitat

75L’aide mise à votre disposition

UNE BASE DE CONNAISSANCE DÉDIÉE

WWW.DSN-INFO.FR

UNE BIBLIOTHÈQUE DOCUMENTAIRE

GUIDES UTILISATEURS

NOTES CONSIGNES

CAHIERS DE CODIFICATION DES ORGANISMES

UNE ASSISTANCE TÉLÉPHONIQUE DÉDIÉE

76Merci de votre

attention !!!

Mardi 23 avril 2019 - QuimperVous pouvez aussi lire