Communication du Conseil de l'IBPT du 11 juin 2021 concernant la situation du marché des communications électroniques et de la télévision (2020)

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Communication du Conseil de l’IBPT du 11 juin 2021

concernant

la situation du marché des communications

électroniques et de la télévision (2020)

Institut belge des services postaux et des télécommunications

Bâtiment Ellipse C | Boulevard du Roi Albert II 35 bte 1 | 1030 Bruxelles

T +32 2 226 88 88 | F +32 2 226 88 77 | www.ibpt.be

TABLE DE MATIÈRES

1. Synthèse ............................................................................................................................3

2. Les performances numériques belges dans une perspective européenne ................................6

3. Chiffre d’affaires, EBITDA et ARPU ..................................................................................... 12

3.1.1. Le marché national ..........................................................................................................12

3.1.2. Segment fixe ...................................................................................................................14

3.1.3. Segment mobile ..............................................................................................................15

3.1.4. Télévision ........................................................................................................................18

3.1.5. Chiffre d’affaires de détail sur le marché résidentiel : offres groupées/standalone..............19

3.1.6. Marché résidentiel et non résidentiel ................................................................................20

4. Investissements ................................................................................................................ 22

5. Emploi .............................................................................................................................. 24

6. Volume : clients - utilisation ............................................................................................... 25

6.1. Téléphonie fixe ....................................................................................................................25

6.2. Connectivité à haut débit fixe...............................................................................................28

6.2.1. Objectifs européens .........................................................................................................28

6.2.2. Haut débit fixe.................................................................................................................32

6.2.2.1. Haut débit fixe de gros ...................................................................................32

6.2.2.2. Haut débit fixe de détail .................................................................................35

6.3. Services mobiles ..................................................................................................................43

6.3.1. Cartes SIM actives ...........................................................................................................43

6.3.2. Cartes SIM de données actives ........................................................................................46

6.3.3. Volume d'abonnés aux réseaux mobiles belges ................................................................48

6.3.4. Volume de trafic mobile des visiteurs sur le réseau mobile belge.......................................53

6.3.5. Volume M2M ...................................................................................................................54

6.3.6. Portabilité des numéros mobiles.......................................................................................54

6.4. Offres groupées...................................................................................................................55

6.4.1. Marché résidentiel ...........................................................................................................55

6.4.2. Marché non résidentiel.....................................................................................................62

6.5. Télévision ............................................................................................................................63

7. Migration via Easy Switch .................................................................................................. 65

Page 2 de 65

1. Synthèse

Sur l’ensemble de l'année 2020, les communications électroniques et la télévision ont généré un

chiffre d'affaires net global de 8,36 milliards d'euros, soit une baisse de 2 % par rapport à 2019.

Nous n’avions plus constaté de baisse du chiffre d'affaires net global depuis 2014.

Un montant de 1,47 milliard d'euros ont été investis dans les communications électroniques (fixe +

mobile, hors droits de licence), soit 68,8 millions d'euros (5 %) de moins que le niveau de 2019. Le

ratio capex/chiffre d’affaires passe de 21,5 % à 20,9 %.

Le report de l'attribution du spectre 5G, condition du lancement commercial à grande échelle de la

5G, a entraîné un retard dans les investissements mobiles, qui ont chuté de 19 % pour atteindre

212,9 millions d'euros. Les investissements fixes ont reculé de 4 %, pour atteindre 832,4 millions

d’euros. L'extension du réseau de fibre optique de Proximus en 2020 d'environ 153 000 foyers et

entreprises (pour atteindre 460 000) a entraîné un glissement des investissements vers la fibre

optique, mais ceux-ci ne continueront à augmenter que dans les années à venir suite à l'offensive

sur la fibre optique annoncée par Proximus en 2020 en collaboration avec Eurofiber en Wallonie et

la société d'investissement EQT Infrastructure en Flandre. L'objectif est de réaliser 4,2 millions de

raccordements de fibre optique d'ici 2028, ce qui correspond à une couverture en fibre optique

d'environ 70 %.

Les nouveaux investissements dans la fibre optique sont nécessaires pour atteindre les objectifs de

la Commission européenne en matière de connectivité en gigabit d'ici 2030, définis en mars 2021 et

qui ne cessent de relever la barre. Alors que l'objectif était encore que, d'ici 2025, tous les ménages

européens disposent d'une connexion Internet d'au moins 100 Mbps, pouvant évoluer vers un débit

en gigabit, le nouvel objectif impose que, d'ici 2030, tous les ménages européens aient effectivement

accès à un réseau gigabit.

À l'avenir, le déploiement prévu de la fibre optique et l'attribution du spectre 5G positionneront

encore mieux la Belgique dans l'indice numérique de la CE où notre pays était classé neuvième en

2020 (2 places de plus par rapport à 2019). Sur une base annuelle, la Belgique affiche les progrès

les plus importants (+5,76) vers une économie et une société numériques, après Malte (+7,42).

Toutefois, l'adaptation de cet indice en 2020 dans le but de refléter la réalisation des objectifs de

connectivité pour les réseaux VHCN (réseaux à haute capacité) et de la 5G dans cet indice a fait

chuter la Belgique, en termes de score de connectivité, de la 6e place dans l'édition DESI 2019 à la

13e place dans l'édition DESI 2020.

Le marché des communications électroniques et de la télévision continue d'attirer de nouveaux

clients pour les services mobiles en 2020 : +41 515 cartes SIM actives pour un total de 11,996

millions, et les cartes « machine-to-machine » franchissent le cap symbolique des quatre millions de

cartes vendues. Une carte SIM sur quatre vendue par les opérateurs de réseau mobile est installée

dans un objet connecté. Le secteur fixe bénéficie également d'une base de haut débit croissante :

+143 503 lignes fixes à haut débit pour atteindre 4,734 millions. En outre, les clients disposant d'une

offre groupée sont également plus nombreux que l'année précédente : +59 050 pour atteindre 3,34

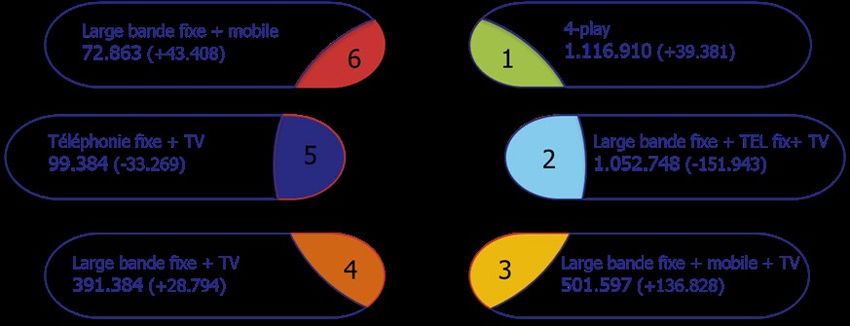

millions sur le marché résidentiel. Le multiple play représente ainsi 64 % de toutes les relations client

résidentiel pour les services fixes, mobiles et de télévision, soit 1 point de pourcentage de plus qu'en

2019. Le quadruple play (+39 381 pour atteindre 1 116 910) a pris la première place au détriment

du triple play qui combine la téléphonie fixe, l'internet fixe et la télévision (-151 943 pour un total de

1 052 748). La plus forte croissance a été réalisée par les offres groupées combinant le haut débit

fixe, la téléphonie mobile et la télévision (+136 828 pour atteindre 501 597). La télévision OTT via

une application est le moteur de la croissance des offres groupées comprenant la télévision sur le

marché résidentiel : le nombre d’offres groupées comprenant la télévision augmente de +0,6 % pour

Page 3 de 65

atteindre 3 176 120 grâce aux offres groupées comprenant la télévision OTT (+25 230) qui

compensent la baisse des offres groupées comprenant la télévision classique (-6 884).

L'utilisation accrue sous l'influence du Covid provoque un pic de trafic sur le réseau fixe. Le trafic

large bande fixe, stimulé par la croissance des appels vidéo et l'augmentation du surf et de la

navigation, a enregistré une augmentation de 52 % (pour atteindre 12,3 exaoctets au total, soit une

moyenne de 220 gigaoctets par mois et par ligne haut débit fixe), alors que la croissance de l'année

précédente se situait aux alentours de 30 %. Mais le volume des minutes d’appel vocal sur le réseau

téléphonique public fixe, qui était en baisse depuis des années, augmente lui aussi à nouveau :

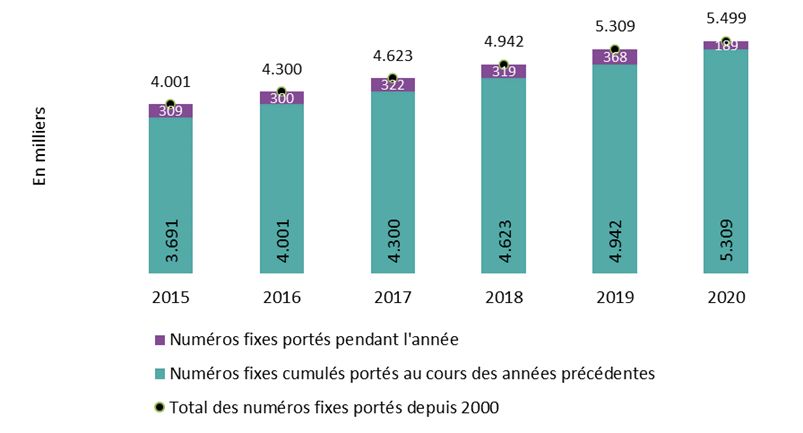

+14,7 %. Cependant, le nombre de clients qui ont résilié leur service de téléphonie fixe auprès de

leur opérateur est en hausse : le taux d’attrition a augmenté de 2,1 points de pourcentage pour

atteindre 14,2 % de la base de clientèle moyenne. De moins en moins de clients changent

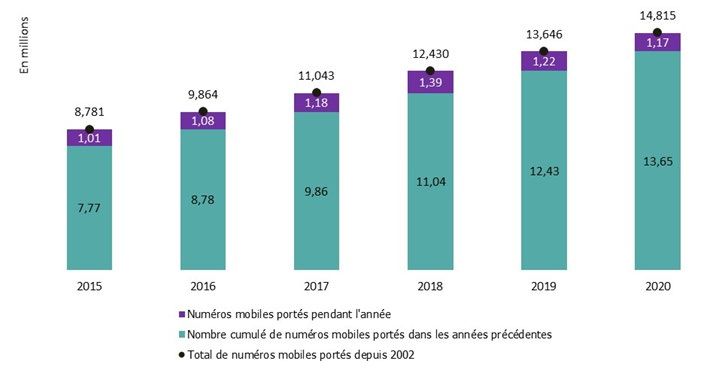

d'opérateur, puisque le nombre de portages fixes a été réduit de près de la moitié en 2020 : de

367 523 à 189 072.

Sur le marché de la téléphonie mobile, la crise du coronavirus a provoqué une forte fluctuation du

trafic d'itinérance. En raison de la diminution du nombre d'abonnés mobiles belges à l'étranger, le

trafic vocal en itinérance a diminué de 27 %. Le trafic de données en itinérance mobile a certes

continué de croître (+5 % pour atteindre 25 pétaoctets), mais la croissance est nettement plus faible

que ces dernières années (+46 % en 2019 et +128 % en 2018).

Sur le marché national, le trafic vocal mobile a augmenté de 21 % pour atteindre 20,9 milliards de

minutes et un total de 408 pétaoctets de données mobiles a été consommé. Toutefois, le taux de

croissance annuel de la consommation nationale de données mobiles ralentit (de 61 % en 2019 à

36 % en 2020), ce qui peut être attribué au plus grand nombre de personnes travaillant à domicile

et préférant le Wi-Fi. En moyenne, 3,7 gigaoctets de données ont été consommés par carte SIM de

données active chaque mois (national + itinérance), soit 0,8 gigaoctet par mois de plus qu'en 2019.

Le chiffre d’affaires du segment fixe (télévision non comprise) atteint 3,67 milliards d'euros. Malgré

l'impact négatif des actions commerciales proactives des opérateurs pendant les périodes de

confinement, la croissance de la clientèle Internet et la hausse de la consommation ont fait

progresser le chiffre d'affaires du marché fixe de 2,9 %. Le segment de détail (+2,8 % pour atteindre

3,44 milliards d'euros) et le segment de gros (+4,2 % pour atteindre 0,24 milliard d'euros) ont tous

deux progressé.

Sur le marché mobile, les revenus ont diminué de 6,6 % en un an pour atteindre 3,42 milliards

d'euros. La baisse des recettes générées par les SMS et les visiteurs utilisant les réseaux belges suite

aux restrictions de voyage liées au COVID-19 a exercé une pression sur le chiffre d’affaires de gros,

qui est passé de 0,83 à 0,68 milliard (-18 %). Au niveau du détail, les actions commerciales des

opérateurs pendant la période de confinement, la contraction du trafic d'itinérance des abonnés

mobiles belges en raison du COVID-19 ainsi que la baisse des ventes d'appareils mobiles en raison

de la fermeture temporaire des magasins, ont entraîné une érosion des revenus de -3,2 % (de 2,82

milliards d'euros à 2,73 milliards d'euros).

Pour la première fois, le marché de la télévision enregistre une perte de chiffre d'affaires : -2,9 %

pour un total de 1,2 milliard d’euros. C'est le résultat d'une augmentation de 36 % du chiffre

d’affaires de gros pour atteindre 0,04 milliard d'euros et d'une baisse de 3,8 % du chiffre d’affaires

de détail pour un total de 1,18 milliard d'euros. La légère baisse en volume du nombre de

raccordements avec un accès à la télévision classique (y compris la télévision OTT via une

application) : -0,5 % pour un total de 4 451 832 a contribué à la baisse du chiffre d’affaires. Une

autre raison est l’arrivée de la télévision OTT via les applications/en streaming qui génère des

revenus plus faibles mais aussi la baisse des revenus des services autres que les services de télévision

de base : la croissance de certaines options de télévision comme Netflix et les chaînes familiales ne

permet pas de compenser une perte de clients pour les chaînes sportives.

Page 4 de 65

Les recettes de détail provenant des offres groupées s'améliorent, avec une hausse de 4,3 % au

cours de l’année écoulée, pour atteindre 2,9 milliards d'euros. Les offres groupées ont représenté

64 % du chiffre d’affaires national de détail, contre 62 % un an plus tôt. Le chiffre d'affaires des

services convergents (combinant fixe et mobile) est estimé à 1,8 milliard d'euros, ce qui correspond

à une part de 62 % du chiffre d'affaires des services groupés. Cela reflète l'importance du marché

convergent, dont le volume augmente d'année en année, passant de 46 % à 52 % du nombre total

d’offres groupées.

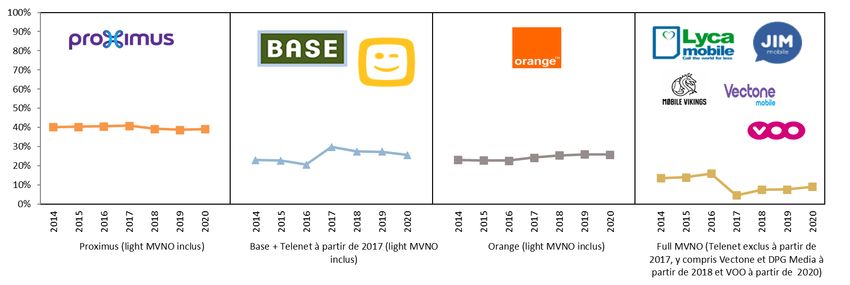

Au niveau de la concurrence, on observe une intensité accrue due à la croissance d'Orange. Sous

l'impulsion de la régulation du câble, Orange renforce encore sa position sur le marché du haut débit

fixe (+1,9 point de pourcentage), sur le marché de la télévision (+0,6 point de pourcentage) et sur

le marché des offres groupées résidentielles (+1,8 point de pourcentage) en 2020. Sur ces marchés,

la part de marché d'Orange reste toutefois inférieure à 10 %.

Les concurrents Telenet et VOO subissent la pression d'Orange. Sur le marché national des offres

groupées résidentielles, Telenet perd 2,3 points de pourcentage de part de marché et VOO 0,3 point

de pourcentage (en volume). Sur le marché de la télévision également, les parts de marché de

Telenet et de VOO diminuent respectivement de 0,7 et 0,8 point de pourcentage. Le marché du haut

débit fixe présente une image similaire : Telenet (-1,1 point de pourcentage) et VOO (-0,4 point de

pourcentage) ont perdu des parts de marché au profit d'Orange.

Son concurrent Proximus a enregistré une légère perte sur le marché du haut débit fixe (-0,4 point

de pourcentage), mais a progressé sur le marché de la télévision (+1 point de pourcentage) et sur

le marché des offres groupées résidentielles (+0,5 point de pourcentage).

Enfin, lorsque l'on change d'opérateur, la procédure Easy switch peut jouer un rôle plus important.

Au cours de l'année 2020, le recours à la procédure Easy switch par les clients résidentiels est passée

de 19,7 % à 23,4 % du nombre total de nouveaux clients résidentiels pour les services fixes auprès

des opérateurs de télécommunications belges. Exactement 106 754 des 455 947 acquisitions de

clients pour les services fixes en 2020 étaient basées sur la procédure Easy switch.

Page 5 de 65

2. Les performances numériques belges dans une

perspective européenne

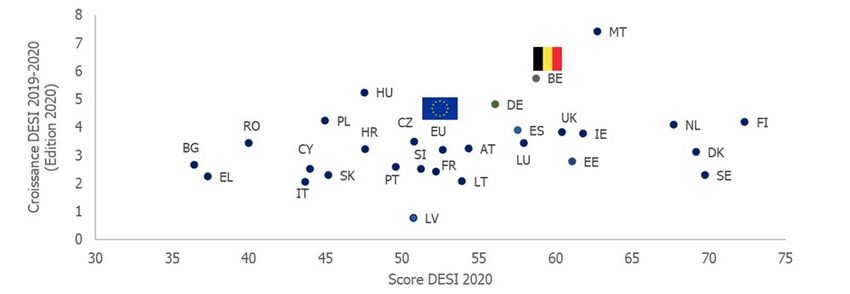

1. En termes de performances numériques globales, la Belgique s'est améliorée. C'est ce que

montre l'indice relatif à l'économie et à la société numériques (DESI 2020), un classement

de la Commission européenne qui mesure la compétitivité numérique des États membres

européens. Par rapport au DESI 2019, tel que recalculé dans l'édition 2020 de l'indice 1, la

Belgique a gagné 2 places. Avec un score de 58,71, notre pays passe de la 11e à la 9e

position au sein de l'UE. Sur une base annuelle, la Belgique affiche les progrès les plus

importants (+5,76) vers une économie et une société numériques, après Malte (+7,42).

Figure 1 : Score DESI 2020 et changement par rapport au score DESI 2019 (édition DESI 2020)

2. Parmi les cinq domaines d’action (dimensions) qui composent le DESI, les dimensions

« intégration des technologies numériques » et « connectivité » sont celles qui contribuent

le plus au développement numérique de la Belgique en 2020.

58,71

52,96

13,17

12,28

13,01

9,98

12,40 12,60

9,87 10,76

8,42 9,17

DESI 2019 (édition 2020) DESI 2020

Utilisation d'internet Services publics numériques

Capital humain Connectivité

Intégration des technologies numériques Score DESI global

Figure 2 : Scores des cinq dimensions DESI (Source : CE)

1 Les scores de l'indice DESI antérieurs à l'édition 2020 ont été recalculés pour refléter les changements dans

le choix des indicateurs et les corrections apportées aux données sous-jacentes.

Page 6 de 65

3. Avec un score de 13,17, la dimension « intégration des technologies numériques »

contribue le plus au score DESI total (22,4 %). Le score individuel de la dimension (65,9)

permet à la Belgique de maintenir sa troisième position dans le classement de l'UE. Ce bon

score découle d'un taux d’adoption élevé des technologies d'e-business par les entreprises

belges (53 % des entreprises belges partagent des informations électroniques, 20 %

utilisent les big data et 34 % le cloud). En particulier, l'utilisation des médias sociaux par

les entreprises belges affiche une augmentation significative de 10 points de pourcentage

pour atteindre 34 % par rapport à l'année précédente. En ce qui concerne l’e-commerce,

les ventes en ligne transfrontalières des PME ont augmenté de 3 points de pourcentage

pour atteindre 15 %, ce qui est largement supérieur à la moyenne européenne de 8 %. La

Belgique obtient également des résultats supérieurs à la moyenne de l'UE pour la part de

l’e-commerce dans le chiffre d'affaires des PME (14 %) et le pourcentage de PME qui

vendent par Internet (29 %).

4. La deuxième dimension contribuant le plus au score DESI belge pour 2020 est la

connectivité : cette dimension représente 22,2 % du score DESI total. La connectivité peut

être considérée comme l'une des dimensions les plus pertinentes, car elle représente

l'infrastructure de l'économie et de la société numériques. Le score obtenu dans la

dimension de la connectivité (52) se voit donc attribuer la pondération la plus élevée de

25 % dans le score DESI global.

5. Par rapport au score recalculé de 2019 dans l'édition DESI 2020, la Belgique améliore sa

position en termes de connectivité. Avec un score de connectivité passant de 39,9 à 52, la

Belgique passe de la 23e à la 13e position de tous les pays de l'UE. Cela est notamment dû

à une amélioration de la couverture du VHCN grâce au déploiement du modem câble

Eurodocsis 3.1.

DESI 2019 (édition 2020) DESI 2020

Input Normalisé Pondération Score Input Normalisé Pondération Score

DESI DESI

1a1 taux d’adoption haut débit fixe 1a1 taux d’adoption haut débit fixe

80 60 12,5 % 7,5 79,5 59 12,5 % 7,4

1a2 taux d’adoption au moins 100 Mbps 1a2 taux d’adoption au moins 100 Mbps

40 40 12,5 % 5 45 45 12,5 % 5,6

1b1 couverture haut débit rapide (NGA) 1b1 couverture haut débit rapide (NGA)

99,1 99,1 8,3 % 8,2 99,1 99,1 8,3 % 8,2

1b2 couverture VHCN 1b2 couverture VHCN

1 1 16,8 % 0,2 66,5 66,5 16,8 % 11,1

1c1 couverture 4G 1c1 couverture 4G

99,6 99,6 8,8 % 8,7 99,7 99,7 8,8 % 8,7

1c2 taux d’adoption large bande mobile 1c2 taux d’adoption large bande mobile

76 29,1 8,8 % 2,6 78 30,3 8,8 % 2,7

1c3 état de préparation de la 5G 1c3 état de préparation de la 5G

0 0 17,5 % 0 3,3 3,3 17,5 % 0,6

1d1 indice des prix du haut débit 1d1 indice des prix du haut débit

51,6 51,6 15 % 7,7 51,6 51,6 15 % 7,7

Score total connectivité 39,9 Score total connectivité 52

Tableau 1 : Comparaison score DESI 2019 (édition 2020) – DESI 2020 (Source : IBPT)

Page 7 de 65

6. Néanmoins, la progression du score de la dimension de la connectivité entre 2019-2020

doit être mise en perspective. Si l’on compare le score de 2020 au score initial de 2019,

aucun progrès ne peut être observé : le score montre alors une diminution de 66,11 à 52.

La principale raison de cette diminution est le changement des indicateurs et des

pondérations mis en œuvre dans le cadre de la stratégie de la Commission européenne en

matière de connectivité pour une société européenne du gigabit 2.

Tableau 2 : Comparaison score de connectivité DESI 2019 – DESI 2020 (Source : IBPT)

DESI 2019 DESI 2020

Input Normalisé Pondération Score Input Normalisé Pondération Score

DESI DESI

1a1 couverture haut débit

99,9 99,6 9,3 % 9,22

1a2 taux d’adoption haut débit fixe 1a1 taux d’adoption haut débit fixe

75,4 50,8 9,3 % 4,7 79,5 59 12,5 % 7,4

1b1 couverture 4G 1c1 couverture 4G

99,6 99,6 11,7 % 11,62 99,7 99,7 8,8 % 8,7

1b2 taux d’adoption haut débit mobile 1c2 taux d’adoption haut débit mobile

76 40,8 11,7 % 4,76 78 30,3 8,8 % 8,7

1b3 état de préparation de la 5G 1c3 état de préparation de la 5G

0 0 11,7 % 0 3,3 3,3 17,5 % 0,6

1c1 couverture NGA

99 99 9,3 % 9,16

1c2 taux d’adoption haut débit rapide NGA

67 67 9,3 % 6,20

1d1 couverture haut débit ultra-rapide

96 96 9,3 % 8,88

1d2 taux d’adoption haut débit ultra- 1a2 taux d’adoption au moins 100 Mbps

rapide

40 40 9,3 % 3,7 45 45 12,5 % 5,6

1d1 indice des prix du haut débit 1d1 indice des prix du haut débit

82,9 82,9 15 % 7,88 51,6 51,6 15 % 7,7

1d2 couverture VHCN

66,5 66,5 16,8 % 11,1

Score total connectivité 66,11 Score total connectivité 52

2Com(2016)587 : Connectivité pour un marché unique numérique compétitif – Vers une société européenne

du gigabit

Page 8 de 65

7. Afin de mesurer l'évolution des objectifs fixés pour 2025 3, le choix des indicateurs de

l'indice DESI a été adapté. Ainsi, trois indicateurs fixes pour lesquels la Belgique excelle

par rapport à d'autres pays ne sont plus pris en compte : la couverture en haut débit fixe

et en haut débit ultra-rapide (au moins 100 Mbps) et le taux d’adoption du haut débit

rapide (au moins 30 Mbps) ont été retirés du DESI 2020. D'autre part, pour remplacer la

couverture du haut débit ultra-rapide, un nouvel indicateur pour les réseaux à haute

capacité (VHCN) 4 a été introduit, pour lequel la Belgique obtient un score moins élevé (10e

place au lieu de la 3e place pour le haut débit ultra-rapide), et une pondération plus

importante dans le score de la connectivité DESI a été donné à l'indicateur de l’état de

préparation de la 5G 5 (17,5 % au lieu de 11,7 %). La pondération de l'indice des prix du

haut débit a également été augmentée (15 % au lieu de 9,5 %) afin de souligner

l'importance du caractère abordable des connexions à haut débit dans la réalisation des

objectifs en matière de connectivité en gigabit.

La réalisation de ces objectifs en matière de connectivité en gigabit est une condition

préalable à l'amélioration de la position de la Belgique en termes de connectivité. Il faut

pour cela investir davantage dans le déploiement de la 5G et de la fibre optique.

8. Pour la 5G, la mise aux enchères des bandes de fréquences reste une condition préalable

à un lancement commercial à grande échelle de la 5G.

Au départ, Gridmax et Citymesh, actifs dans le secteur B2B, étaient les seuls à avoir accès

à la bonne partie du spectre radioélectrique pour se lancer efficacement dans la 5G. En

effet, en 2011 et 2015 respectivement, l'IBPT a accordé à ces entreprises des droits

d'utilisation valables pour une durée de 10 ans pour le spectre dans la bande 3,4-3,6 GHz,

qui n'a été désignée que plus tard comme la bande de fréquences 5G. L'autorisation est

valable jusqu'au 6 mai 2025 pour Gridmax dans les communes de Bièvre, Bouillon, Gedinne

et Vresse-sur-Semois et pour Citymesh pour la région côtière et les régions métropolitaines

de Bruges, Gand et Anvers.

D'autres droits d'utilisation provisoires pour la bande 3,6-3,8 GHz, qui resteront valables

jusqu'à ce que le gouvernement organise la mise aux enchères pour la 5G, ont pu être mis

à disposition par l'IBPT en juillet 2020. Ces droits ont été accordés à cinq opérateurs, à

savoir Telenet, Proximus, Orange Belgium, Cegeka et Entropia (chacun a reçu 40 MHz). En

octobre 2020, une réattribution des licences provisoires dans la bande 3,6 GHz-3,8 GHz a

suivi après que Entropia Investments BVBA a renoncé à ses droits d'utilisation. La majeure

partie du bloc de fréquences de 40 MHz libéré a été répartie entre Orange Belgium,

Proximus et Telenet (chacun a reçu 10 MHz supplémentaires, soit un total de 50 MHz). Le

3 1) Les principaux acteurs socio-économiques, tels que les écoles, les universités, les centres de recherche, les

plateformes de transport, les services publics (par exemple, les hôpitaux et les administrations) et les entreprises

fortement numérisées, doivent avoir accès à une connexion gigabit ultra-rapide (chargement et téléchargement

à 1 gigabit/sec).

2. Tous les ménages européens, en zones rurales et urbaines, devraient disposer d’une connexion à une

vitesse de téléchargement d'au moins 100 mégabits, pouvant être portée à 1 gigabit.

3. La couverture 5G devrait être totale dans les villes et le long des grands axes routiers et ferroviaires.

4Article 2(2) du CCEE : un réseau VHCN est soit un réseau de communications électroniques qui est entièrement

composé d’éléments de fibre optique au moins jusqu’au point de distribution au lieu de desserte, soit un réseau

de communications électroniques qui est capable d’offrir, dans des conditions d’heures de pointe habituelles,

une performance du réseau comparable en termes de débit descendant et ascendant

5 L'indicateur de l’état de préparation de la 5G fait référence à la quantité de spectre attribué qui est prête à

être utilisée pour la 5G dans les bandes pionnières pour l’introduction de la 5G (700 MHz, 3,6 GHz et 26 GHz).

Page 9 de 65

quatrième opérateur entrant en considération, Cegeka, n'a pas demandé d'augmentation

de son attribution de 40 MHz. À partir du 1er janvier 2021, Cegeka a elle-même mis fin aux

droits provisoires accordés en juillet 2020, étant donné qu'elle avait une perspective

d'extension de la couverture nationale de sa bande 5G existante.

En décembre 2020, Proximus a activé la 5G dans le spectre pour lequel l’opérateur avait

acquis des droits d’utilisation provisoires sur un certain nombre de sites dans les environs

d'Anvers, de Gand et de Haasrode. En avril 2020, la société avait déjà lancé une offre 5G

« light » mise à disposition sur la fréquence 3G existante de 2,1 GHz. Le plan tarifaire

correspondant a été baptisé Mobilus 5G Unlimited, proposé pour 49,99 EUR/mois et offrant

des vitesses de téléchargement jusqu’à 30 % plus rapides que la 4G.

Pour atteindre les ambitions européennes en matière de 5G d'ici 2025, il y a encore

beaucoup à faire étant donné qu’une couverture 5G ininterrompue devrait être disponible

dans toutes les zones urbaines à cette date. Entre-temps, la CE a placé la barre encore

plus haut en fixant des objectifs pour 2030 qui exigent que toutes les zones peuplées

bénéficient d'une couverture 5G d'ici là 6.

Tout d'abord, les fréquences 5G doivent encore être mises aux enchères. Une formation

tardive du gouvernement et une discussion entre les Régions sur la répartition des revenus

générés par la mise aux enchères des licences 5G ont fait que la Belgique a manqué deux

échéances européennes en 2020 : la date du 30 juin 2020 pour autoriser l'utilisation de la

5G dans la bande 700 MHz 7 et la date du 30 décembre 2020 comme échéance pour 3,4-

3,8 GHz et au moins 1 GHz de spectre dans la bande 26 GHz 8.

En avril 2020, l'IBPT a rendu publique une étude visant à déterminer objectivement la part

des médias dans le futur trafic 5G 9. Cette part est estimée entre 5 et 30 % du trafic 5G

total, selon le scénario choisi. Un accord sur la répartition des recettes des enchères 5G

n'a pas encore pu être trouvé, mais le cadre juridique des enchères 5G a été fixé en janvier

2021. La mise aux enchères est désormais attendue pour la fin de l'année 2021 au plus

tôt. Ce faisant, le gouvernement vise une couverture en 5G de 70 % de la population d’ici

la mi-2023 : En 2028, la couverture devrait être presque complète avec 99,8 % de la

population connectée.

9. En ce qui concerne le déploiement de la fibre optique, Proximus et le gestionnaire de réseau

Fluvius ont tous deux pris de nouvelles initiatives en 2020.

Fin mars 2020, Proximus a rendu publique son intention d'accélérer considérablement le

programme de déploiement de son réseau de fibre optique gigabit qui a débuté en 2017.

En raccordant 800 000 foyers de plus d'ici 2025 que ce qui était prévu dans le plan initial,

l'objectif de raccorder un total de 2,4 millions de foyers serait atteint dès 2025 au lieu de

2030. En juillet 2020, l'ambition en matière de fibre optique a encore été renforcée : grâce

6 Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social

européen et au Comité des régions du 9 mars 2021 : Une boussole numérique pour 2030 : l'Europe balise la

décennie numérique

(https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:52021DC0118&from=en)

7 Décision (UE) 2017/899 du Parlement européen et du Conseil du 17 mai 2017 sur l'utilisation de la bande de

fréquences 470-790 MHz dans l'Union.

8 Article 54 du code des communications électroniques européen.

9 IBPT – Communiqué de presse du 18 avril 2020 : https://www.ibpt.be/consommateurs/publication/part-des-

medias-dans-les-donnees-mobiles

Page 10 de 65à 2 accords de coopération avec Eurofiber (pour la Wallonie) et EQT Infrastructure (pour

la Flandre), Proximus prévoit d'augmenter l'objectif pour 2025 de 30 % et d'atteindre

4,2 millions de raccordements de fibre optique d'ici fin 2028, ce qui correspond à une

couverture en fibre optique d'environ 70 %.

À Bruxelles, Proximus vise une couverture à 100 % en fibre optique d'ici 2026, soit 600 000

raccordements contre environ 50 000 aujourd'hui à Uccle, Evere, Etterbeek et dans le

quartier Anspach. À lui seul, le déploiement de la fibre optique par Proximus atteignait

environ 460 000 foyers et entreprises fin 2020, avec environ 153 000 nouveaux

raccordements mis à la disposition des foyers et entreprises au cours de l'année 2020. 10

Fluvius a entamé des discussions avec Telenet en juillet 2020 sur un éventuel partenariat

pour le déploiement du FTTH en Flandre. En 2019, Fluvius a lancé un projet pilote visant

à déployer une infrastructure de fibre optique ouverte reliant 15 000 foyers dans 5 villes.

(Anvers, Diksmuide, Gand, Poperinge, Genk). Plusieurs opérateurs de télécommunications

se sont déjà connectés à ce réseau ouvert en fibre optique : RapidXS, FastFiber, Fastic et

les fournisseurs néerlandais WeServe et Multifiber. Orange Belgium a fait de même et vend

des offres de fibre optique via le réseau de Fluvius. Le débit binaire disponible est de 1 Gbps

et le prix de l'abonnement est de 44 EUR par mois 11. Toutefois, ce service ne permet pas

encore de regarder la télévision de manière traditionnelle.

10 Présentation Q4 2020 résultats Proximus : slide 20

11 Sur la base de l'offre de détail au 1er janvier 2021

Page 11 de 653. Chiffre d’affaires, EBITDA et ARPU

3.1.1. Le marché national

Onze opérateurs actifs sur le marché des communications électroniques et de la télévision 12

clôturent l'année 2020 avec un chiffre d'affaires net national de 8,363 milliards d'euros,

soit 2 % de moins qu'en 2019. Alors que le chiffre d'affaires du segment mobile (-6,6 %)

et de la télévision (-2,9 %) diminue, celui du segment fixe augmente par rapport à 2019 :

+2,9 %.

Le segment de détail a généré un chiffre d'affaires inférieur de 0,5 % (7,39 milliards

d'euros). Le marché de gros a connu une baisse du chiffre d'affaires de -12 % pour un

total de 0,97 milliard d'euros.

Marché de détail

Marché de gros

Figure 3 : Chiffre d’affaires net sur le marché des communications électroniques et de la télévision en 2020 en

milliards d’euros (source : IBPT)

12 Sur la base des contributions de Brutélé, BT Limited, Colt Telecom, DPG media, Lycamobile, Orange,

Proximus, Scarlet, Telenet, Verizon, VOO SA.

Page 12 de 6510. Tant le chiffre d'affaires national de Proximus, y compris Scarlet (-2,4 points de

pourcentage), que celui de Telenet (-1,6 point de pourcentage) ont diminué par rapport à

2019. Orange et VOO augmentent tous deux leur chiffre d'affaires de 1,1 point de

pourcentage.

Figure 4 : Chiffre d’affaires national et évolution du chiffre d’affaires sur une base annuelle (Source : IBPT)

11. L'évolution annuelle des chiffres d'affaires des principaux opérateurs n'entraîne pas de

changements majeurs dans la part de marché en termes de chiffre d'affaires. La fluctuation

de la part de marché se situe entre -0,2 point de pourcentage pour Proximus et +0,4 point

de pourcentage pour Orange. Telenet et VOO se situent entre les deux avec +0,1 % et

+0,2 %. D'autres changements dans les conditions du marché sont attendus pour 2021 si

un acquéreur officiel est trouvé pour VOO. En effet, après l'annulation de la vente de VOO

au fonds d'investissement américain Providence, le processus officiel de vente peut être

relancé. Cette relance a été rendue possible par l'approbation en janvier 2021 par le conseil

d'administration de l'intercommunale bruxelloise Brutélé de la vente de sa participation

dans l'opérateur de télécommunications wallon VOO.

Figure 5 : Parts de marché en termes de chiffre d’affaires national (source : IBPT)

Page 13 de 6512. La baisse du chiffre d'affaires des trois principaux opérateurs (Proximus, Orange et

Telenet), qui passe de 7,055 milliards d'euros à 6,918 milliards d'euros, est compensée par

l'EBITDA, qui s'est amélioré de 13,2 % grâce à des réductions de coûts. D'autre part, il y

a également eu un impact négatif important en 2019 de la provision constituée par

Proximus pour mettre en œuvre son plan de réduction des effectifs.

La marge EBITDA moyenne (EBITDA en pourcentage du chiffre d'affaires) est passée de

35,3 % à 39,3 %.

Figure 6 : EBITDA de Proximus, Orange et Telenet (Source : IBPT)

3.1.2. Segment fixe

13. La branche fixe a bénéficié d’une croissance de la clientèle (+3,1 % de lignes fixes à haut

débit) et d’une augmentation des volumes de trafic en partie liées à l'épidémie de

coronavirus (+14,7 % de trafic téléphonique vocal fixe et +52 % de trafic large bande

fixe). Le chiffre d'affaires de détail des services fixes a ainsi augmenté de 3,4 points de

pourcentage pour atteindre 2,99 milliards d'euros.

Les services de gros (+4,2 % pour atteindre 0,24 milliard d'euros) ont également contribué

à la croissance de 2,9 % du chiffre d’affaires total pour les services fixes à 3,67 milliards

d'euros.

Page 14 de 65Figure 7 : Chiffre d’affaires sur le marché des communications électroniques fixes (Source : IBPT)

14. Le tarif de gros pour la terminaison d'appel fixe est resté inchangé en 2020, à 0,116 cent

par minute. Fin décembre 2020, l'Europe a fixé par règlement délégué le tarif de gros

maximal par défaut pour la terminaison d'appel fixe à 0,07 cent/minute à atteindre

progressivement d'ici 2022. Une période de transition s'applique pour 12 États membres,

dont la Belgique. À partir de la date d'entrée en vigueur du règlement et jusqu'au 31

décembre 2021, un maximum de 0,093 cent/minute pourra être facturé. À partir de 2022,

le tarif de 0,07 cent/minute sera appliqué.

3.1.3. Segment mobile

15. Le chiffre d’affaires sur le marché mobile 13 continue de baisser en 2020 : -6,6 %. Le chiffre

d'affaires de gros a enregistré la plus forte baisse : -149 millions d'euros pour un total de

0,68 milliard d’euros. Toutefois, le chiffre d’affaires généré par la vente d'équipements

mobiles a également diminué de -57 millions d’euros (-12,4 % pour un total de 0,40 milliard

d'euros) raison de la fermeture de points de vente pendant les périodes de confinement.

Les services mobiles de détail proprement dits (voix, SMS, données) ont généré 1,6 % de

chiffre d’affaires de détail en moins. -36 millions d'euros pour un total de 2,29 milliards

d’euros.

13Chiffre d’affaires mobile de DPG media (Mobile Vikings), Lycamobile, Orange, Proximus, Scarlet, Telenet, VOO

SA

Page 15 de 65Figure 8 : Chiffre d’affaires mobile de détail et de gros (Source : IBPT)

16. Les chiffres détaillés fournis par les trois opérateurs de réseau mobile montrent que les

revenus de gros ont diminué, principalement en raison de la baisse des recettes générées

par les SMS : -27 % pour un total de 333 millions d’euros. La diminution des revenus

d'itinérance provenant des visiteurs en raison de la pandémie de coronavirus a également

exercé une pression sur le chiffre d’affaires de gros : -26,6 % pour un total de

108,4 millions d’euros.

17. Les revenus de gros de services de voix mobiles ont augmenté parallèlement à la croissance

du trafic national : +10,4 % pour atteindre 120,5 millions d’euros.

Le tarif de gros applicable pour la terminaison d'appel mobile est resté inchangé en 2020,

à 0,99 cent par minute. Ce tarif est supérieur au tarif maximal fixé par la CE le 18 décembre

2020 à 0,2 cent par minute, qui prendra effet en 2021 14. L'harmonisation complète des

tarifs de terminaison vise à promouvoir l'intégration du marché en limitant les paiements

nets (et les subventions croisées) entre opérateurs de différents États membres qui sont

dus à des niveaux de tarifs de terminaison d'appel nationaux différents plutôt qu'à des

volumes d'appels différents. Les entraves au commerce au sein de l’Union sont ainsi

réduites. Pour permettre une transition en douceur vers le tarif rentable d'ici 2024, un plan

de transition a été élaboré pour 12 États membres. Pour la Belgique, le plan de transition

prévoit les tarifs suivants sur une période de trois ans :

- date d'entrée en vigueur du règlement délégué - 31 décembre 2021 : 0,7 cent/min

- 2022 : 0,55 cent/min

- 2023 : 0,4 cent/min

14 Règlement délégué du 18 décembre 2020 fixant, à l’échelle de l’Union, un tarif de terminaison d’appel vocal

mobile maximal unique et un tarif de terminaison d’appel vocal fixe maximal unique : https://eur-

lex.europa.eu/legal-content/FR/TXT/?uri=pi_com%3AC%282020%298703

L'entrée en vigueur du règlement délégué commence le 1er jour du troisième mois suivant sa publication au

Journal officiel de l'Union européenne et est attendue pour le 1er juillet 2021.

Page 16 de 65Au niveau du détail, l’impact négatif du coronavirus sur les voyages et le trafic d'itinérance

associé se fait sentir avec une réduction de moitié du chiffre d'affaires provenant du trafic

d'itinérance des clients des réseaux mobiles belges se trouvant à l'étranger : -51,9 % pour

un total de 57,8 millions d’euros.

x 1000 € Fin 2019 Changement annuel Fin 2020

1.394

M2M 35.079 36.473

-25

Autres 5.582 5.557

11.346

MTR voix 109.183 120.530

Itinérance visiteurs 147.656 -39.302 108.354

MVNO 77.290 8.279 85.569

Itinérance vente détail 120.116 -62.347 57.769

Équipement 459.378 -56.939 402.439

MTR SMS 455.780 -122.867 332.913

Services de détail 2.049.931 2.069.530

19.599

Figure 9 : Chiffre d'affaires mobile 3 MNO, en milliers d’euros (Source : IBPT)

18. La baisse de 2 % du chiffre d’affaires de détail (y compris l'itinérance) pour atteindre 2,13

milliards d'euros, combinée à l'augmentation du nombre moyen de cartes SIM actives, se

traduit par une recette moyenne par carte SIM active de 16,8 EUR par mois, soit 0,5 EUR

de moins que le niveau de 2019.

Figure 10 : ARPU mobile de détail, itinérance comprise, hors interconnexion (source : IBPT)

Page 17 de 653.1.4. Télévision

19. Le chiffre d’affaires de détail des opérateurs de télécommunications belges généré par les

services de télévision s'élevait à 1,183 milliard d'euros en 2020, soit 3,8 % de moins qu'un

an plus tôt.

Le service de télévision numérique de base, y compris le décodeur et les droits d’auteur,

est la principale source de revenus avec une part de plus de 78 %. Les services interactifs

suivent avec 22 %, après une perte de chiffre d’affaires de 6,8 % par rapport à 2019.

Le chiffre d'affaires est sous pression en raison de la baisse des recettes générées par les

offres groupées comprenant la télévision via une application (type Yugo, Epic combo) et

en raison des services vidéo OTT proposés par des tiers (tels que Netflix, Amazon Prime

Video, Disney+) qui continuent de gagner du terrain. La pandémie de COVID-19 se fait

également sentir : le chiffre d'affaires des services autres que le service de télévision de

base a chuté de 263 à 245 millions d'euros. La croissance de certaines options de télévision,

telles que Netflix et les chaînes familiales, et de la consommation de vidéo à la demande

ne peut compenser la perte de clients pour les chaînes sportives due à la suspension des

matchs de football et d'autres événements sportifs.

Revenus TV de

2% +1,9% -2,9% gros

1.235 1.258 1.222

29 Seulement TV

23 39

77 70 analogique

57

millions d'euros

264 263 245 TV numérique :

autres services

TV numérique :

871 897 881 services de base

+ set top box

Total

2018 2019 2020 Changement annuel

Figure 11 : chiffre d’affaires de détail de la télévision (Source : IBPT)

20. La recette mensuelle moyenne par ligne de télévision numérique a diminué de 0,9 EUR,

passant de 23,1 EUR à 22,2 EUR.

Page 18 de 65Figure 12 : ARPU de la télévision numérique (source : IBPT)

3.1.5. Chiffre d’affaires de détail sur le marché résidentiel : offres

groupées/standalone

21. Le chiffre d'affaires national des services de détail (fixe, mobile, télévision) sur le marché

résidentiel a augmenté de 1,3 % grâce aux offres groupées, dont le chiffre d'affaires a

progressé de 4,3 % pour atteindre 2,9 milliards d'euros. Le chiffre d'affaires des services

dégroupés a diminué de 3,5 % pour atteindre 1,6 milliard d'euros.

Fin 2020, les offres groupées représentaient 64 % du chiffre d’affaires résidentiel de détail,

contre 62 % un an plus tôt. Le chiffre d'affaires du sous-marché convergent est estimé à

1,8 milliard, ce qui correspond à une part de 62 % du chiffre d'affaires des services

groupés.

Par client résidentiel unique, une moyenne de 50,3 EUR/mois a été dépensée en 2020 pour

les services de détail (hors activation, installation, équipement).

Figure 13 : Répartition du chiffre d'affaires résidentiel de détail entre les offres standalone et les offres

groupées (Source : IBPT)

Page 19 de 6522. Par offre groupée, un client résidentiel paie en moyenne 72,1 EUR par mois, contre

70,7 EUR en 2019. Cela reflète la part plus importante d'abonnés quadruple play

(+0,6 % pour atteindre 33,5 % du nombre total de clients résidentiels avec une offre

groupée et d'abonnés double play (+0,8 % pour atteindre 19 % du nombre total de clients

résidentiels avec des offres groupées) qui ont vu le prix moyen de leur offre groupée

augmenter de 2,3 EUR/mois, passant de 47,6 EUR à 49,9 EUR/mois en 2020.

Les prix moyens pour le triple play et le quadruple play restent pratiquement stables à

62,6 EUR/mois et 98,6 EUR/mois respectivement.

Figure 14 : ARPU par x-play (Source : IBPT)

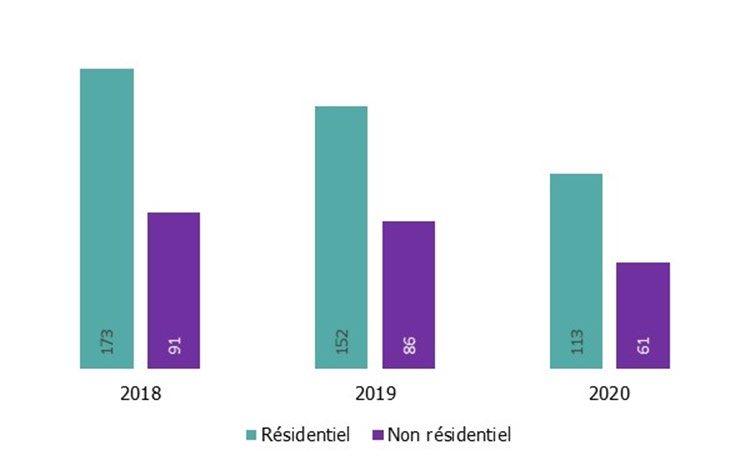

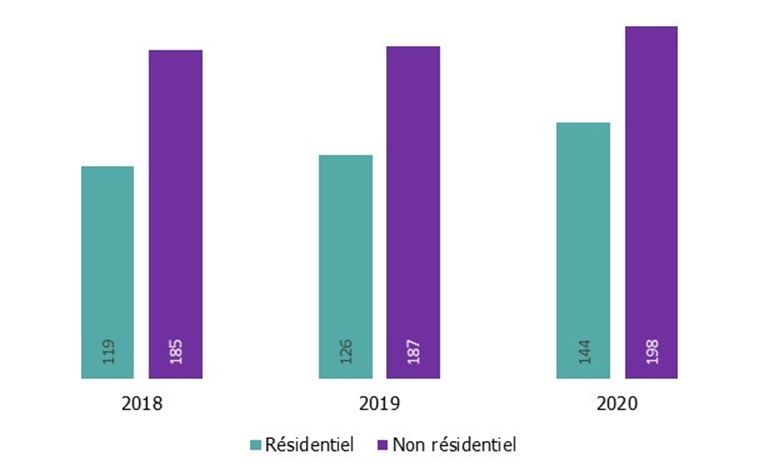

3.1.6. Marché résidentiel et non résidentiel

23. L'impact de la crise du coronavirus est plus important sur le marché non résidentiel que

sur le marché résidentiel.

Sur le marché résidentiel, le chiffre d'affaires est resté plus ou moins stable, tandis que le

marché non résidentiel a connu une baisse du chiffre d'affaires de 1,4 %.

Figure 15 : Chiffre d'affaires des communications électroniques et de la télévision sur le marché résidentiel

(services, équipements, à l'exclusion de ceux liés aux communications électroniques) (Source : IBPT)

Page 20 de 65Figure 16 : Chiffre d'affaires des communications électroniques et de la télévision sur le marché non

résidentiel (Source : IBPT)

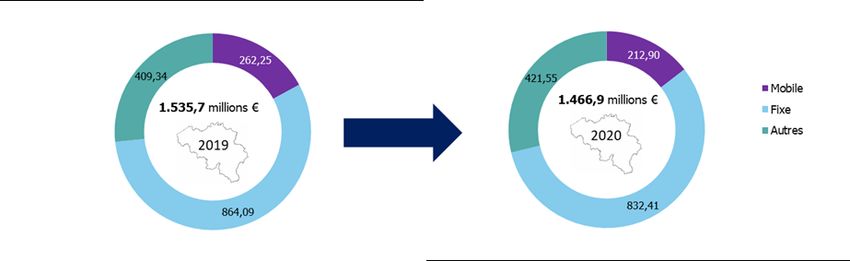

Page 21 de 654. Investissements

24. En excluant les droits de licence pour le spectre, 8 opérateurs de télécommunications 15 ont

investi 1,47 milliard d'euros en 2020 dans les communications électroniques (fixe +

mobile). Les investissements restent ainsi inférieurs de 68,8 millions d'euros (-4,5 %) au

niveau de 2019.

Figure 17 : Investissements dans les communications électroniques fixes et mobiles, à l'exclusion des licences

et des investissements consacrés purement à la télévision (Source : IBPT)

25. La baisse du niveau d'investissement est principalement imputable au segment mobile. Les

investissements mobiles ont diminué de 19 % pour atteindre 212,9 millions d'euros en

2020. Tant le retard pris par Proximus dans la sélection d'un fournisseur pour le réseau

d'accès radioélectrique que l'achèvement du programme de modernisation de

l'infrastructure du réseau mobile chez Telenet contribuent à ce déclin. D'une manière

générale, le report de l'attribution du spectre 5G à fin 2021 au plus tôt entraîne également

un retard dans les investissements mobiles.

26. Au niveau des communications électroniques fixes, avec un montant de 832,4 millions

d'euros, les investissements ont été inférieurs de 4 % à ceux de 2019. Bien que Proximus

ait achevé le projet d'investissement « Fiber pour votre entreprise » dans les principales

zones industrielles plus tôt en 2020 et qu'elle ait commencé le déploiement du fiber-to-the

home depuis 2017 dans le cadre du projet « Fiber for Belgium », l'accélération des

investissements dans la fibre optique est principalement attendue pour l'avenir, au début

des accords de coopération conclus en 2020 avec EQT Infrastructure et Eurofiber pour

déployer conjointement la fibre en Flandre et en Wallonie.

15 Brutélé, BT Limited, Colt Telecom, Proximus SA, Scarlet, Telenet, Orange, VOO SA

Page 22 de 65Figure 18 : Investissements dans les communications électroniques, répartis entre fixe, mobile et autres

(Source : IBPT)

27. 20,9 % du chiffre d’affaires généré par les communications électroniques en 2020 par les

8 opérateurs de télécommunications sélectionnés ont été réinvestis dans des actifs, contre

21,5 % en 2019. Ceci est le résultat d'un niveau d'investissement dont la diminution en

2020 (-68,8 millions d'euros) est légèrement inférieure à la perte de chiffre d’affaires (-118

millions d'euros).

Par rapport au ratio capex/chiffre d’affaires européen moyen de 18 %, tel qu’estimé par

S&P Global pour 2020 16, la Belgique atteint un bon résultat.

16 S&P Global Ratings – Industry Top Trends 2021 du 10 décembre 2020 – page 15

Page 23 de 65Vous pouvez aussi lire