DÉBAT D'ORIENTATION BUDGÉTAIRE - 2023 Support à la préparation de votre DOB

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DÉBAT D’ORIENTATION BUDGÉTAIRE

2023

Support à la

préparation de

votre DOB

Version de janvier 2023

Les collectivités concernées par les articles sont indiquées par les couleurs suivantes

C Communes G Groupements D Départements R Régions

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION Sommaire

BUDGÉTAIRE 2023

Sommaire Préalablement au vote du budget primitif, le débat d’orientation budgétaire (DOB) permet de

discuter des orientations budgétaires de la collectivité et d'informer sur sa situation. Pour

Cadre juridique du DOB contribuer à l’élaboration du document de synthèse qui doit être communiqué aux élus à cette

• Objectifs et

occasion, la Caisse d’Epargne met à disposition, pour la 14ème année consécutive ce support

dispositions légales établi par les experts du Groupe BPCE, responsables des études économiques de Natixis et

consultants secteur public d’Ecolocale.

• Rapport d’orientation

budgétaire

• Délibération, compte-

rendu et publicité Loi de Finances 2023 :

Cadre juridique du Aperçu de

• Exemple de structure débat d’orientation l’environnement

Principales mesures

Données utiles

relatives aux collectivités

Aperçu de budgétaire macro-économique locales

l’environnement

macro-économique

• Objectifs du DOB et • Monde • Édito • Principales

• Monde dispositions légales données

•

• Zone Euro • Dotations financières 2023

Zone Euro

• Rapport d’orientation

• France budgétaire • Zone France • Péréquation • Comptes de

gestion 2021

Loi de Finances 2023 • Délibération et • Fiscalité

compte-rendu de

• Divers • Calendrier

• Édito

séance et publicité budgétaire

• Dotations

• Exemple de structure • Adresses utiles

• Péréquation d’un rapport

• Fiscalité d’orientation

budgétaire

• Divers

Données utiles

2

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION

BUDGÉTAIRE 2023

Le débat d’orientation budgétaire représente une étape essentielle de la procédure budgétaire

Sommaire des collectivités. Il participe à l’information des élus et favorise la démocratie participative des

assemblées délibérantes en facilitant les discussions sur les priorités et les évolutions de la

Cadre juridique du DOB situation financière d’une collectivité préalablement au vote du budget primitif.

• Objectifs et

dispositions légales

• Rapport d’orientation

budgétaire Objectifs du DOB

Délai :

• Délibération, compte-

▪ Discuter des orientations budgétaires ▪ 10 semaines précédant l’examen du budget

rendu et publicité

de la collectivité pour les régions

• Exemple de structure ▪ 2 mois pour les autres collectivités et

▪ Informer sur la situation financière

Aperçu de établissements

l’environnement

macro-économique Selon la jurisprudence, la tenue du DOB constitue

Dispositions légales : une formalité substantielle. Conséquence, toute

• Monde délibération sur le budget qui n’a pas été précédée

contexte juridique ordinaire

• Zone Euro d’un tel débat est entachée d’illégalité (TA Versailles

28/12/1993, commune de Fontenay-le-Fleury; TA

• France Le DOB est une étape obligatoire dans le cycle

Montpellier 11/10/1995, M. Bard c/ commune de

budgétaire des régions, départements, communes Bédarieux; TA Lyon 07/01/1997, Devolfe; TA Paris

Loi de Finances 2023 de plus de 3 500 habitants, des EPCI et syndicats 04/07/1997, M Kaltenbach; TA Montpellier 05/11/1997,

mixtes comprenant au moins une commune de 3 préfet de l’Hérault c/ syndicat pour la gestion du collège

• Édito

500 habitants et plus (Art. L.2312-1, L.3312-1, L.4312- de Florensac).

• Dotations 1, L.5211-36 et L5622-3 du CGCT). L’année de

• Péréquation création d’un EPCI, le DOB n’est pas obligatoire. Le budget primitif est voté au cours d’une séance

• Fiscalité

ultérieure et distincte, le DOB ne peut intervenir ni le

En cas d’absence de DOB : toute délibération même jour, ni à la même séance que le vote du

• Divers relative à l’adoption du budget primitif est illégale budget (T.A. de Versailles – 16 mars 2001 – M Lafond

(CAA Marseille, 19/10/1999, « Commune de Port-la- c/commune de Lisses).

Nouvelle »).

Données utiles

3

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION

BUDGÉTAIRE 2023 Rapport d’orientation budgétaire

Sommaire

Cadre juridique du DOB Avant l’examen du budget, l’exécutif des communes Il précise notamment l’évolution prévisionnelle et

de plus de 3 500 habitants, des EPCI qui l’exécution des dépenses de personnel, des

• Objectifs et comprennent au moins une commune de plus de rémunérations, des avantages en nature et du

dispositions légales 3 500 habitants, des départements, des régions et temps de travail.

des métropoles présente à son assemblée

• Rapport d’orientation

délibérante un rapport sur : Le rapport doit être communiqué aux membres des

budgétaire

• les orientations budgétaires : évolutions assemblées délibérantes en vue du débat

• Délibération, compte- d’orientation budgétaire, au minimum 5 jours avant

rendu et publicité

prévisionnelles de dépenses et recettes

(fonctionnement et investissement), en précisant la réunion pour les conseillers municipaux et 12

• Exemple de structure les hypothèses d’évolution retenues notamment jours pour les conseillers départementaux et

en matière de concours financiers, de fiscalité, de régionaux.

Aperçu de

tarification, de subventions et les évolutions L’absence de communication aux membres de

l’environnement

relatives aux relations financières entre une l’assemblée délibérante de ce rapport constitue un

macro-économique

commune et l’EPCI dont elle est membre, vice revêtant un caractère substantiel et justifie

• Monde l’annulation de la délibération d’adoption du budget

• les engagements pluriannuels envisagés : primitif dans la mesure où elle est intervenue à

• Zone Euro programmation des investissements avec une l’issue d’une procédure irrégulière.

• France prévision des recettes et des dépenses,

• la structure et la gestion de la dette contractée, Nouvelle obligation depuis la Loi de programmation

Loi de Finances 2023 les perspectives pour le projet de budget, en des finances publiques 2018 - 2022 : faire figurer

• Édito précisant le profil de dette visé pour l’exercice. les objectifs d’évolution des dépenses réelles de

fonctionnement et du besoin de financement de la

• Dotations De plus, pour les communes de plus de 10 000 collectivité (BP et BA).

• Péréquation habitants et les EPCI de plus de 10 000 habitants

comprenant au moins une commune de 3 500 Références législatives : Art. 8 et 20, Ordonnance du 26 août

• Fiscalité

habitants, les départements, les régions et les 2005, CAA Douai 14/06/2005, commune de Noye ; TA Nice

• Divers métropoles, le rapport de présentation du DOB 10/11/2006, M. Antoine Di Lorio c/ commune de La Valette-du-

comporte également une présentation de la Var ; TA Nice 19/01/2007, M. Bruno Lang c/ commune de

Mouans-Sartoux, Art. L.2121-12, L.3121-19 et L.4132-18 du

structure et de l’évolution des dépenses et des CGCT ; CAA Lyon, 09/12/2004, « Nardone », décret n°2016-

Données utiles effectifs. 841 du 24/06/2016.

4

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION

BUDGÉTAIRE 2023

Délibération

Sommaire

Cadre juridique du DOB Obligatoire, elle permet de prendre acte de la tenue du DOB et de prémunir les collectivités

contre un éventuel contentieux engagé par un tiers devant une juridiction administrative.

• Objectifs et

dispositions légales

• Rapport d’orientation

budgétaire

• Délibération, compte-

rendu et publicité Compte-rendu de séance et publicité

• Exemple de structure

Le DOB est relaté dans un compte-rendu de séance

Aperçu de (TA Montpellier, 11/10/1995, « BARD/Commune de

l’environnement Bédarieux »).

macro-économique

• Monde Le DOB des EPCI doit être transmis obligatoirement

aux communes membres et celui des communes au Afin de permettre aux citoyens de disposer

• Zone Euro président de l’EPCI dont la commune est membre d’informations financières claires et lisibles, le

rapport adressé aux organes délibérants à

• France dans un délai de 15 jours (décret n°2016-841 du

l’occasion du débat sur les orientations

24/06/2016).

Loi de Finances 2023 budgétaires de l’exercice doit être mis en ligne sur

le site internet de la collectivité, lorsqu’il existe,

• Édito Dans un délai de 15 jours suivant la tenue du DOB,

dans un délai d’un mois après leur adoption.

il doit être mis à la disposition du public à la mairie,

• Dotations

au département, à la région ou au siège de l’EPCI.

Décret n° 2016-834 du 23 juin 2016 relatif à la mise en

• Péréquation Le public doit être avisé de cette mise à disposition ligne par les collectivités territoriales et par leurs

par tout moyen : site internet, publication, … (décret établissements publics de coopération intercommunale

• Fiscalité

n°2016-841 du 24/06/2016). de documents d’informations budgétaires et financières.

• Divers

Données utiles

5

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION Exemple de structure d’un rapport d’orientation budgétaire

BUDGÉTAIRE 2023

(inspiré des propositions de la DGCL – Ministère de l’Intérieur)

Sommaire

Cadre juridique du DOB

• Contexte général : situation économique et sociale

• Objectifs et Situation globale

dispositions légales

Situation de la collectivité

• Rapport d’orientation

budgétaire

• Délibération, compte-

• Situation et orientations budgétaires de la collectivité

rendu et publicité Recettes de fonctionnement

• Exemple de structure ▪ Fiscalité

▪ Concours de l’État Privilégier chaque année une

Aperçu de

l’environnement ▪ Autres recettes (produits des services…) présentation des mêmes indicateurs

macro-économique Dépenses de fonctionnement financiers (Epargne de gestion,

• Monde ▪ Dépenses de personnel Autofinancement, Endettement, …)

• Zone Euro ▪ Subventions pour permettre les comparaisons.

• France ▪ Autres dépenses de fonctionnement

Section d’investissement Dégager les orientations en matière

Loi de Finances 2023

▪ Dette d’investissement, d’endettement, de

• Édito fiscalité, de dépenses de personnel et

▪ Recettes d’investissement

• Dotations ▪ Dépenses d’investissement des effectifs, …

• Péréquation

• Fiscalité • Programmation des investissements de la collectivité

• Divers Projets « récurrents »

Projets en phase d’études

Données utiles Projets à engager

6

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION Monde : ralentissement de la croissance sur fond d'inflation record

BUDGÉTAIRE 2023

Dans le monde entier, l'inflation a atteint en 2022 des sommets inédits

depuis 40 ans. Cette situation a conduit les banques centrales à durcir

Sommaire

fortement les conditions financières tout au long de l’année. L'inflation,

Cadre juridique du DOB résultant en grande partie de l’envolée des cours des matières premières

notamment énergétiques, les banques centrales visent, via ces

• Objectifs et durcissements, à rééquilibrer l’offre et la demande, en affaiblissant la

dispositions légales demande, l’offre étant contrainte à court-terme dès lors que sa faiblesse

• Rapport d’orientation résulte de pénuries énergétiques. Jusqu’ici de multiples facteurs

budgétaire (épargne, dynamique de l’emploi, boucliers énergétiques…) ont permis

d’amortir l’impact de la remontée des taux sur la consommation et

• Délibération, compte-

l’investissement de sorte que l’économie mondiale a ralenti

rendu et publicité

progressivement, sans décrochage violent. En zone Euro, le PIB a ainsi

• Exemple de structure ralenti à +0,3 % T/T au T3 après +0,8 % au T2.

Aperçu de

l’environnement Du fait de sa proximité géographique avec l’Ukraine et de sa dépendance

macro-économique aux hydrocarbures russes, l'Europe est la région la plus affectée par les

répercussions économiques de la guerre en Ukraine. En zone Euro,

• Monde l'inflation a atteint 10,6 % en octobre avant de s’infléchir fin 2022

• Zone Euro terminant à 9,2 % en décembre suite à la baisse des prix de l’énergie. Au

Royaume-Uni, l’inflation a atteint un pic de 11,1 % en octobre, le Brexit

• France

s’ajoutant aux fluctuations des prix énergétiques. Aux Etats-Unis, où la

Loi de Finances 2023 Réserve fédérale a relevé 7 fois le taux des fonds fédéraux depuis mars

2022, l’inflation s’est infléchie en juillet, refluant de 9,1 % en juin à 6,5 %

• Édito en décembre. Mais jusqu’ici, les prix des composantes sous-jacentes

• Dotations n’ont toujours pas montré de signe de ralentissement. En

conséquence, l’inflation sous-jacente (hors énergie et alimentation non

• Péréquation transformée) est toujours en hausse atteignant 5,7 % aux Etats-Unis et

• Fiscalité 6,9 % en zone Euro en décembre ou encore 6,3 % au Royaume-Uni en

novembre. Conjugué à un environnement macro-financier mondial

• Divers incertain, le durcissement de la politique monétaire de la Réserve

fédérale a participé à la forte appréciation du dollar américain en 2022.

Enfin, la Chine termine l’année avec l'abandon de sa stratégie « zéro

Données utiles

covid » début décembre. D’autant qu’après un T2 moribond (0,4 % en

GA), le rebond de croissance enregistré au T3 (3,6 % en GA) reposait sur

des bases fragiles, avec notamment un marché immobilier en grande

difficulté.

7

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION Zone Euro : une année marquée par la crise énergétique

BUDGÉTAIRE 2023 La zone Euro est la région la plus exposée aux répercussions

économiques du conflit en Ukraine, et notamment aux importantes

Sommaire difficultés d'approvisionnement énergétique. La zone Euro y fait face

en tentant de diversifier géographiquement ses importations

Cadre juridique du DOB

d'énergie, ce qui, à court-terme, n’a pu se faire que de façon limitée

• Objectifs et et particulièrement couteuse. Confrontée à l’envolée de l’inflation

dispositions légales conjuguée au durcissement des conditions monétaires, l’activité

économique de la zone Euro a ralenti de 0,8 % T/T au T2 à 0,3 % au

• Rapport d’orientation

T3. Toutefois, le dynamisme des investissements a créé la surprise

budgétaire

au T3 tandis que la consommation des ménages s’est révélée

• Délibération, compte- relativement résiliente. En dépit d’indices de confiance très dégradés

rendu et publicité en lien avec l’enlisement de la guerre en Ukraine, les ménages ont

• Exemple de structure pu puiser dans leur épargne pour contrer la perte de revenu

disponible brut réel, leur taux d’épargne revenant à leur niveau

Aperçu de prépandémique de 13,2 % au T3. Depuis, l’évolution des indicateurs

l’environnement avancés fin 2022 confirme la tendance de ralentissement de l’activité

macro-économique attendue fin 2022.

• Monde

Jugeant durable la hausse de l’inflation suite au déclenchement de la

• Zone Euro

guerre en Ukraine, la BCE a débuté la remontée de ses taux en juillet

• France avec une première hausse de 50 points de base suivie de deux

hausses de 75pb en septembre et octobre et une quatrième hausse

Loi de Finances 2023 de 50pb en décembre. Fin 2022, les principaux taux directeurs de la

• Édito BCE s’établissaient ainsi dans la fourchette 2 % - 2,75 %. Jusqu’ici la

détérioration des capacités de financement en zone Euro a été

• Dotations particulièrement visible au niveau des pays périphériques,

• Péréquation notamment en Grèce et en Italie où le spread sur l'obligation

souveraine à 10 ans avec l'Allemagne s’est tendu vers 250pb au T3

• Fiscalité

avant de se replier vers 215pb. Fin 2022, suite aux révisions

• Divers haussières de ses prévisions d’inflation, le ton de la BCE s’est durci

avec l’annonce de probables prolongements tant du cycle haussier

des taux que de la durée de son resserrement monétaire. Enfin, côté

Données utiles bilan, la BCE débutera son Quantitative Tightening (resserrement

quantitatif) en mars 2023 en ne réinvestissant pas l’équivalent de 15

milliards € par mois de titres arrivant à maturité jusqu’à la fin du T2.

8

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION France : une croissance jusqu’ici résiliente

BUDGÉTAIRE 2023 Comparé aux prévisions formulées fin 2021, l’activité économique

française aura été en 2022 bien moins forte que prévu, en raison de

Sommaire

la guerre en Ukraine et de la crise énergétique qui en a découlé.

Cadre juridique du DOB Après un recul de 0,2 % T/T au T1, l’activité économique a rebondi à

0,5 % au T2 avant de ralentir au T3 à 0,2 % T/T. La consommation

• Objectifs et des ménages, principal moteur traditionnel de la croissance

dispositions légales française, qui avait rebondi au T2 (+0,4 T/T après une chute de 1,2

• Rapport d’orientation % au T1) a fini par légèrement reculer au T3 (-0,1 % T/T) dans un

budgétaire contexte d’inflation élevée. Après avoir ralenti en août et en

septembre (5,9 % et 5,6 % en rythme annualisé), l’inflation est en

• Délibération, compte-

effet repartie à la hausse en octobre à 6,2 % dans un contexte de

rendu et publicité

pénurie de carburants, avant de légèrement décélérer en décembre France 2021 2022p

• Exemple de structure (5,9 %) en lien avec la baisse des prix de l’énergie. En moyenne, PIB (GA, % ) 6,8 2,5

Aperçu de l'inflation française a été de 5,2 % en 2022 après 1,6 % en 2021. Consommation privée (GA, %) 5,3 2,4

l’environnement Mais grâce aux mesures de lutte contre l’inflation (boucliers Consommation publique (GA, %) 6,3 2,6

tarifaires, remise carburants…) adoptées par le gouvernement Investissement( GA, %) 11,4 2,2

macro-économique investissement des entreprises (GA %) 11,4 3,2

français, la hausse moyenne de l’inflation française s’est révélée en

• Monde investissement des ménages (GA %) 17,0 0,8

2022 la plus faible de la zone Euro et bien inférieure à celle de 8,9 % Exportations (GA, %) 8,6 8,1

• Zone Euro enregistrée en moyenne en zone Euro. Importations (GA, %) 7,8 9,1

Commerce extérier (contrib., %) 0,1 -0,2

• France Au T3, la croissance française a été portée par l’investissement qui a Inflation (% ) 1,6 5,2

Loi de Finances 2023 nettement accéléré pour atteindre 1,7 % T/T après deux trimestres à Inflation sous-jacente (hors énergie, alim. non- transf.) (%) 1,1 3,8

0,5 %. Cette dynamique est largement due aux investissements Sources : Insee, Natixis

• Édito d’entreprises non financières qui ont bondi de 0,9 % au T2 à 3,1 %

au T3 sous l’effet d’un rebond d’achats de véhicules. Les

• Dotations

investissements des ménages, immédiatement affectés par le

• Péréquation durcissement des conditions financières, ont eux reculé de 0,7 %

• Fiscalité après avoir été atones au T2. La contribution du commerce extérieur

à la croissance du PIB a été négative (-0,5 point après -0,2 pt au T2)

• Divers tandis que celle des variations de stock s’est révélée à nouveau

positive (+0,3 pt après +0,4 pt au T2).

Données utiles Jusqu’ici, l’activité française s’est révélée relativement résiliente face

à l’envolée de l’inflation et devrait, malgré le ralentissement attendu

fin 2022, croître de 2,5 % en moyenne en 2022.

9

LOI DE FINANCES 2023

DÉBAT

D’ORIENTATION France : plus faible poussée inflationniste de la zone Euro

BUDGÉTAIRE 2023

A l’instar de nombreux pays développés, la France a assisté à une

hausse progressive de l’inflation depuis janvier 2021. Face au rebond

Sommaire

de la demande mondiale post-covid associé aux goulots

Cadre juridique du DOB d’étranglement dans les chaînes d’approvisionnement et à des facteurs

climatiques défavorables de sécheresse, l’inflation française a dépassé

• Objectifs et le seuil de 2 % dès le T3 2021. La crise énergétique induite par le

dispositions légales déclenchement de la guerre en Ukraine fin février 2022 a propulsé

• Rapport d’orientation depuis l’inflation à des niveaux records qui n’avaient plus été atteints

budgétaire depuis le milieu des années 1980. Si cette inflation est initialement

imputable à l’augmentation spectaculaire des prix de l’énergie, elle se

• Délibération, compte-

diffuse depuis progressivement à l’ensemble des biens et services,

rendu et publicité

entrainant l’inflation sous-jacente (hors énergie et alimentation non

• Exemple de structure transformée) dans son sillage. Progressant régulièrement depuis

Aperçu de janvier, celle-ci atteignait 5,3 % en novembre 2022. Elle devrait être

l’environnement proche de 3,8 % en moyenne en 2022 après 1,1 % en 2021. Bien

macro-économique qu’impressionnante, l’envolée de l’inflation a été atténuée en France

par de nombreuses mesures de soutien gouvernementales, de sorte

• Monde que son niveau est le plus faible au sein de la zone Euro, où l’inflation

• Zone Euro totale et sous-jacente ont atteint respectivement 8,4 % et 6,9 % en

moyenne en 2022.

• France

Loi de Finances 2023 Confronté à la hausse de l’inflation, le pouvoir d’achat du revenu

disponible brut des ménages français s’est replié de 1,8 % T/T au T1 et

• Édito 1 % au T2 2022 avant de rebondir à 0,8 % au T3 sous l’effet conjugué

• Dotations des renégociations d’accords salariaux, de la revalorisation du Smic

(+2,01 %) en août et d’autres mesures gouvernementales telles que la

• Péréquation prime de partage de la valeur mise en place en juillet ou encore la

• Fiscalité revalorisation du point d’indice des agents de la fonction publique. La

revalorisation des retraites complémentaires associée à de nouvelles

• Divers mesures de soutien introduites au T4 (suppression de la redevance

audiovisuelle, poursuite de la réduction de la taxe d’habitation, chèque

énergie exceptionnel...) devrait à nouveau soutenir le pouvoir d’achat

Données utiles

au T4, de sorte que la perte de pouvoir d’achat sur l’ensemble de

l’année devrait rester relativement limitée (inférieure à 1 % en 2022).

10

LOI DE FINANCES 2023DÉBAT

France : un marché du travail sous tension

D’ORIENTATION France : évolution de l'emploi par secteur

(Base 100 = T4 2019)

108 108

BUDGÉTAIRE 2023 Depuis 2021, le dynamisme du marché du travail ne cesse pas de

Construction

surprendre, sa vigueur étant plus soutenue que celle de l’activité 106

Services

106

Sommaire économique. L’emploi a en effet progressé de 3,9 % entre fin 2019 104

Ensemble

104

Industrie

et le T3 2022 tandis que le PIB ne progressait que de 1,1 %. Si le

Cadre juridique du DOB rythme des créations d’emplois en 2022 a décéléré de moitié, en

102 102

moyenne, par rapport à 2021, il est demeuré stable à 0,4 % T/T sur 100 100

• Objectifs et

dispositions légales les trois premiers trimestres de 2022. Fin septembre 2022, tous les 98 98

secteurs d’activité, industrie inclue, avaient dépassé leur niveau

• Rapport d’orientation d’avant pandémie et plus d’un million d’emplois avaient été créés 96 96

Sources : Insse, NATIXIS

budgétaire depuis fin 2019, dont près d’un tiers (315K) en raison de l’essor des 94 94

19 20 21 22 23

• Délibération, compte- contrats d’apprentissage. Au sein des services marchands à

rendu et publicité l’origine de 73 % des créations d’emplois, le secteur des services France métropolitaine : Taux de chômage

• Exemple de structure aux entreprises a été le plus créateur d’emplois (324K), largement (en %)

10,5 10,5

devant le secteur du commerce (151K) ou celui de l’information et 10 10

Aperçu de la communication (110K). 9,5 9,5

l’environnement

9 9

macro-économique Profitant des fortes créations d’emploi dans un contexte de hausse 8,5 8,5

• Monde de la population active, le taux de chômage recule globalement 8 8

depuis le T4 2020. Il est passé en France métropolitaine de 8,8% 7,5 7,5

• Zone Euro au T2 2020 à 7,1 % au T3 2022, niveau où il est quasi stable 7 7

• France depuis un an. Selon les dernières données publiées par Eurostat, il 6,5

Sources : Insee, Natixis

6,5

serait en baisse au T4 2022, atteignant 7 % en novembre. Au T3 05 07 09 11 13 15 17 19 21 23

Loi de Finances 2023 2022, le nombre de chômeurs au sens du BIT s’élevait à 2,2

millions contre 2,4 fin 2019, soit une baisse de 200K chômeurs en

• Édito

France métropolitaine.

• Dotations

• Péréquation En dépit du ralentissement de l’activité économique à l’œuvre, les

difficultés de recrutement rencontrées par les entreprises ne

• Fiscalité faiblissent pas selon les enquêtes de conjoncture, signe du

• Divers maintien des tensions sur le marché du travail. Au contraire, la part

des entreprises françaises rencontrant des difficultés de

recrutement atteint des niveaux records dans les grands secteurs

Données utiles de l’économie fin 2022. Ainsi, 83 % des entreprises de la

construction étaient concernées en octobre 2022, 65 % dans

l’industrie manufacturière et 62 % dans les services.

11

LOI DE FINANCES 2023DÉBAT

France : la crise énergétique ralentit le redressement des finances

D’ORIENTATION

publiques

BUDGÉTAIRE 2023

Marqué, ces trois dernières années, par des interventions publiques

Sommaire France : Finances publiques

Prévisions

massives en raison de la crise sanitaire puis de celle énergétique 120

(en % du PIB)

du 10

Cadre juridique du DOB induite par la guerre en Ukraine, le déficit public, qui avait atteint le Déficit public (éch. D)

gouvernement

110

niveau inédit de 9 % en 2020, devrait poursuivre son redressement. Il Dette publique (éch. G)

8

• Objectifs et est attendu à 5 % en 2022, après 6,5 % en 2021. La dette publique au 100

dispositions légales sens de Maastricht devrait s’élever à 111,6 % du PIB contre 112,8 % 90

6

• Rapport d’orientation en 2021 selon la loi de finances pour 2023. 80

4

budgétaire 70

Pour 2023, le gouvernement prévoit une stabilisation du déficit public

•

2

Délibération, compte- 60

à 5 % du PIB et une dette publique également quasi-stable à 111,2 %

rendu et publicité

du PIB. Le ratio de dépenses publiques devrait poursuivre sa baisse 50

10 11 12 13 14 15 16 17 18 19 20 21 22 23

0

• Exemple de structure en 2023 pour s’établir à 56,9 %. Sources : Insee, Natixis, PLF 2023

Aperçu de

l’environnement La hausse progressive des taux directeurs de la Banque centrale

macro-économique européenne associée au ralentissement économique à l’œuvre

devraient peser sur les finances publiques. Le taux d’intérêt

• Monde obligataire de la France à 10 ans est reparti nettement à la hausse.

• Zone Euro

• France

Loi de Finances 2023

• Édito

• Dotations

• Péréquation

Principaux agrégats de finances publiques, prévisions du gouvernement

• Fiscalité 2021 2022p 2023p

Solde public % du PIB -6,5 -5,0 -5,0

• Divers

Dette publique % du PIB 112,8 111,6 111,2

Ratio de dépense publique % du PIB 58,4 57,7 56,9

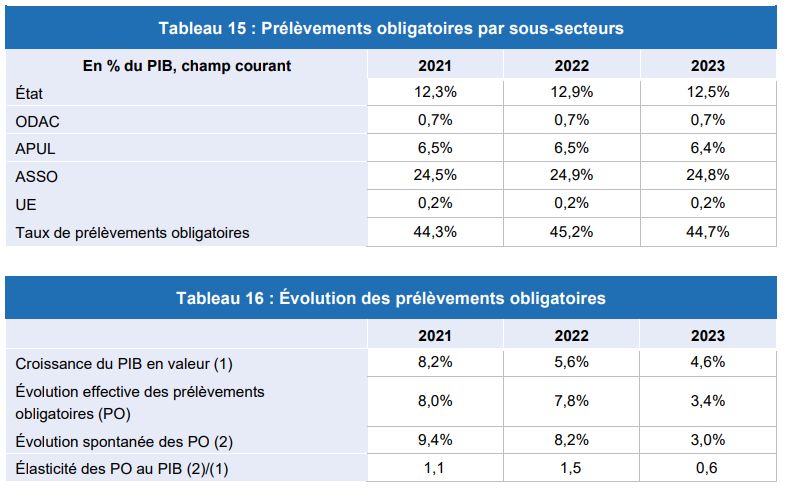

Données utiles Taux de prélèvements obligatoires % du PIB 44,3 45,2 44,9

Croissance du PIB (vol.) % 6,8 2,7 1,0

Sources : PLF 2023, Natixis

12

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION

BUDGÉTAIRE 2023

Principales mesures relatives aux collectivités locales

Sommaire La Caisse d’Epargne vous présente dans ce support les principales mesures concernant

le secteur public local contenues dans la loi de finances initiale (LFI) pour 2023, telle

Cadre juridique du DOB

qu’elle a été publiée au journal officiel le 31 décembre 2022.

• Objectifs et

dispositions légales

La discussion autour du projet de loi de finances a amené le Gouvernement à engager sa responsabilité

• Rapport d’orientation

budgétaire à cinq reprises en déclenchant l’article 49, alinéa 3 de la Constitution.

Quant au projet de loi de programmation des finances publiques pour 2023-2027, aucun accord n’ayant

• Délibération, compte- été trouvé, il devrait repasser en seconde lecture au Parlement au premier semestre 2023. Il semble

rendu et publicité

qu’impliquer encore plus les collectivités dans le redressement des finances publiques reste l’objectif du

• Exemple de structure Gouvernement, mais sans recours au pacte de confiance initialement envisagé. Pour rappel, il prévoyait

une trajectoire annuelle de progression des dépenses réelles de fonctionnement égale à l’inflation moins

Aperçu de

0,5 %, avec suivi par catégorie de collectivités et, en cas de dépassement par catégorie, des sanctions

l’environnement

limitées aux plus grandes entités qui n’auraient pas respecté la trajectoire.

macro-économique

• Monde La LFI 2023 contient des mesures d’ajustement, mais aussi quelques dispositions significatives.

• Zone Euro Conformément à la promesse de la campagne présidentielle, la CVAE est supprimée mais en deux

temps, afin de financer le bouclier tarifaire. Les modalités de compensation pour les collectivités qui

• France perdent toute cette ressource dès 2023 passent par l’attribution d’une fraction de TVA.

Loi de Finances 2023 Autre mesure, un « fonds vert » au service de la transition écologique des collectivités : augmenté à deux

milliards € d’argent frais, le texte adopté limite son application à 2023.

• Édito Puis, une première depuis treize ans : l’augmentation - nominale - de la DGF de 320 millions € sur un

total de 26,9 milliards €.

• Dotations

Face à l’inflation qui impacte fortement les budgets des collectivités, la loi met en place un filet de sécurité

• Péréquation centré sur les dépenses énergétiques, un bouclier tarifaire et un amortisseur sur les tarifs de l’électricité.

• Fiscalité

Dans un contexte restant fragile et incertain, ces mesures nécessaires seront-elles suffisantes pour

• Divers maintenir l’investissement indispensable des collectivités ?

Données utiles

13

LOI DE FINANCES 2023DÉBAT

Articles 109, 111 et 195 C G D R

D’ORIENTATION

BUDGÉTAIRE 2023 Hausse des transferts financiers de l’État aux collectivités dans la LFI 2023

Sommaire

Ils incluent la totalité des concours financiers de

l’État majorés des subventions des autres

Ils atteignent 110milliards € en LFI 2023 à

périmètre courant, en hausse de 3,9 % (+ 4,1

Cadre juridique du DOB ministères, des contreparties des dégrèvements

milliards €) par rapport à la LFI 2022. Cette

législatifs, du produit des amendes de police de

•

augmentation est principalement liée au fonds

Objectifs et la circulation et des radars, du nouveau fonds

d’accélération de la transition écologique dans les

dispositions légales d’accélération de transition écologique, ainsi que

territoires et à la hausse des PSR.

la fiscalité transférée et le financement de la

• Rapport d’orientation

budgétaire formation professionnelle.

En Mds € - A périmètre courant

LFI 2023 : 110

• Délibération, compte- Concours financiers de l’État (55 Mds €) (LFI 2022 : 105,9)

rendu et publicité Ils totalisent tous les prélèvements sur recettes 0,8

39,3 Financement de la formation

l’État Fiscalité transférée

• Exemple de structure (PSR) de au profit des collectivités locales (40) professionnelle (0,9)

ainsi que les crédits du budget général relevant

Aperçu de de la mission relations avec les collectivités

l’environnement territoriales (RCT) et la TVA des régions.

macro-économique Ces concours financiers progressent par rapport Transferts financiers hors fiscalité LFI 2023 : 69,9

à 2022, hors mesures exceptionnelles de soutien transférée et apprentissage (LFI 2022 : 65)

• Monde

pendant la crise sanitaire, sous l’effet du Subventions 5 Dégrèvements 7,3 Amendes 0,6

• Zone Euro (5) législatifs

dynamisme des concours et de nouvelles autres ministères (6,7) de police (0,6)

• France mesures. Fonds accélération de 2

La dotation de subventions exceptionnelles (10 transition écologique (0)

Loi de Finances 2023 millions €) pour soutenir les communes en Concours financiers de l’État LFI 2023 : 55

• Édito difficulté est en nette hausse par rapport à 2022 aux collectivités locales (LFI 2022 : 52,8)

(2 millions €). De même, la dotation de soutien 45,6 Mission RCT 5,1

• Dotations Prélèvements sur 4,3 TVA des

aux communes pour la protection de la recettes dont (43,2) dont (4,9) régions (4,7)

• Péréquation biodiversité et pour la valorisation des aménités

26,9 DGD 1,315

rurales augmente pour atteindre 30 millions € en DGF FCTVA 6,7 DETR 1,046

• Fiscalité

2023 et la dotation de solidarité face aux DCRTP 2,9 DSIL (communes et 0,570

• Divers événements climatiques (DSEC) pour répondre Comp. réduction de 50 % des groupements)

3,8

aux dommages causés par la tempête Alex val. loc. des locaux industriels DSI Départements 0,212

Soutien exceptionnel prix Comp. régions frais

(Alpes-Maritimes) est portée à 40 millions € en 1,5

de gestion TH

énergie 0,293

Données utiles AE (autorisations d’engagement) et 60 millions €

en CP (crédits de paiement). Enfin, le fonds de Sources : jaunes budgétaires 2023

La mission RCT se compose principalement (à plus des trois quarts) de trois et LFI 2023

reconstruction exceptionnel également en hausse dotations : la dotation générale de décentralisation (DGD) qui compense les

sera alimenté à hauteur de 150 millions € au total. charges résultant de transferts de compétences, la dotation d’équipement

des territoires ruraux (DETR) et la dotation de soutien à l’investissement

14 local (DSIL).

LOI DE FINANCES 2023DÉBAT Prélèvements opérés sur les recettes (PSR) de l’État au profit des

D’ORIENTATION collectivités territoriales en 2023 : un niveau de DGF en augmentation

BUDGÉTAIRE 2023

Les PSR de l’État en faveur des collectivités

Sommaire représentent une part prépondérante des

concours financiers de l’État (83 %) et même de

Cadre juridique du DOB l’ensemble des transferts aux collectivités locales

• Objectifs et

(41 %).

•

dispositions légales

Rapport d’orientation

Les PSR s’élèvent à 45,590 milliards €

en 2023, c’est-à-dire en hausse par rapport à la

budgétaire

LFI 2022. Cette évolution est essentiellement

• Délibération, compte- due :

rendu et publicité • aux 1 500 millions € (nouveau filet de sécurité

• Exemple de structure 2023) versés aux collectivités pour faire face à

la croissance des prix de l’énergie

Aperçu de • aux 430 millions € versés en soutien

l’environnement exceptionnel aux communes et groupements

macro-économique face à la croissance des prix de l’énergie et de

• Monde la revalorisation du point d’indice de la

fonction publique

• Zone Euro

• à l’augmentation anticipée de 200 millions €

• France du FCTVA en 2023

• à la hausse de 183 millions € de PSR de

Loi de Finances 2023 compensation de la réduction de 50 % des

valeurs locatives de TFPB et de CFE des La DGF 2023 évolue et atteint un montant de

• Édito

• Dotations

locaux industriels (liée au dynamisme des

bases de ces impositions) 26,9 milliards €.

• Péréquation • à l’augmentation prévisionnelle de 47,5 L’évolution du montant de la DGF par rapport à 2022

millions € de compensation d’exonérations s’explique par :

• Fiscalité relatives à la fiscalité locale • l’abondement de 320 millions €

• Divers • à la diminution prévue de 15 millions € de • la minoration de la DGF des départements de Seine-

deux dotations : la DCRTP et la DTCE au titre Saint-Denis et des Pyrénées-Orientales par rapport à

de la minoration des variables d’ajustement 2022 (recentralisation du financement du RSA dans ces

Données utiles départements en 2022)

Il reste à noter la baisse de 6,6 millions € du

• la minoration de la DGF des départements susceptibles

FMDI pour le département des Pyrénées-

de rejoindre l’expérimentation de recentralisation du

Orientales du fait de la recentralisation du revenu

RSA en 2023

de solidarité active (RSA).

15

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION

BUDGÉTAIRE 2023 Variables d’ajustement : comme en 2022, une baisse très réduite en 2023

La LFI 2023 prévoit une minoration très limitée des variables d’ajustement de 15 millions € pour 2023,

Sommaire

fléchée sur les départements et les régions. Elle concerne la dotation de compensation de la réforme de la

Cadre juridique du DOB taxe professionnelle (DCRTP) pour 5 millions €, ainsi que la dotation pour transferts de compensations

d’exonérations de fiscalité directe locale (DTCE) pour 10 millions €.

• Objectifs et Les variables d’ajustement du bloc communal sont épargnées comme l’an passé.

dispositions légales

• Rapport d’orientation Stagnation des dotations de soutien à l’investissement local en 2023 sauf la DSIL

budgétaire

Les dotations d’investissement allouées aux communes et EPCI s’élèvent à 1,8 milliard € dans la LFI

• Délibération, compte- 2023, montant en baisse (lié à la DSIL) comparativement à 2022 :

rendu et publicité

• dotation d’équipement des territoires ruraux (DETR) : 1 046 millions €

• Exemple de structure

• dotation de soutien à l’investissement local (DSIL) : 570 millions € (-337 millions € par rapport à

Aperçu de 2022)

l’environnement

macro-économique • dotation politique de la ville (DPV) : 150 millions €

• Monde La dotation de soutien à l’investissement des départements (DSID) est renouvelée au même niveau que

• Zone Euro

l’année passée : 212 millions €.

• France Concernant la DPV, l’article 195 met en cohérence les années retenues pour le calcul du ratio de population

résidant en quartier prioritaire de la politique de la ville, avec baisse du ratio de 19 à 16 % afin d’éviter que

Loi de Finances 2023 certaines communes soient privées de l’éligibilité à la DPV suite à l’alignement des millésimes de population.

De plus, la LFI apporte une précision sur deux critères possibles d’éligibilité à la DPV : le premier reste que la

• Édito commune soit citée dans la liste (au 1er janvier de l’année de répartition) des quartiers qui présentent les

• Dotations dysfonctionnements urbains les plus importants. Mais le second critère concernant l’existence d’au moins une

convention pluriannuelle conclue avec l’agence nationale pour la rénovation urbaine, la situation de la

• Péréquation

commune est regardée au 1er janvier 2021 (et non plus sur l’année en cours).

• Fiscalité

Article 198 C G D R

• Divers

Majoration possible de la DETR et de la DSIL

Données utiles

Il est décidé en LFI que le préfet prendra en compte le caractère écologique des projets lors de la fixation

des taux de subvention pour la DETR et la DSIL, afin que les opérations d’investissement favorisant la

transition écologique puissent bénéficier d’un taux de subvention majoré.

16

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION Article 113 C G D R

BUDGÉTAIRE 2023

Filet de sécurité

Sommaire

Cadre juridique du DOB La loi de finances rectificative pour 2022 a instauré une aide pour soutenir les collectivités les plus fragiles

• Objectifs et

face à l’inflation et au relèvement du point d’indice.

dispositions légales La période inflationniste se prolonge en 2023 et donne lieu à la création d’un nouveau dispositif d’aide aux

• Rapport d’orientation

collectivités.

budgétaire Cette dotation concerne les communes et leurs groupements, les départements, la ville de Paris, la

• Délibération, compte- métropole de Lyon, les régions et les collectivités de Corse, Martinique et Guyane, qui répondent aux

rendu et publicité critères cumulatifs suivants :

• Exemple de structure • une épargne brute 2023 en baisse de plus de 15 % par rapport à 2022

Aperçu de • pour les communes : le potentiel financier par habitant doit être inférieur au double du potentiel financier

l’environnement moyen par habitant des communes de même strate démographique

macro-économique • pour les EPCI à fiscalité propre : le potentiel fiscal par habitant doit être inférieur au double du potentiel

• Monde fiscal moyen par habitant des EPCI à fiscalité propre de même catégorie juridique

• Zone Euro • pour les départements : le potentiel financier par habitant doit être inférieur au double du potentiel

financier moyen par habitant au niveau national

• France

Loi de Finances 2023

La dotation est égale à 50 % de la différence entre l’augmentation des dépenses d’approvisionnement en

• Édito énergie, électricité et chauffage urbain (entre 2022 et 2023) et 50 % de celle des recettes réelles de

• Dotations fonctionnement.

• Péréquation Les collectivités qui pensent être éligibles, peuvent faire une demande d’acompte avant le 30 novembre

2023.

• Fiscalité

• Divers

Données utiles

17

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION Article 131 C G D R

BUDGÉTAIRE 2023

Sommaire Crédit du budget général dont le « fonds vert »

Cadre juridique du DOB

Le Gouvernement, engagé en matière de lutte contre le changement climatique, a annoncé fin août 2022 la

• Objectifs et création d’un fonds d’accélération de la transition écologique dans les territoires : le « fonds vert » inscrit

dispositions légales dans cette LFI.

• Rapport d’orientation

budgétaire Ce fonds, doté de 2 milliards € d’autorisations d’engagement pour 2023, vise à soutenir les projets des

collectivités territoriales en termes de :

• Délibération, compte-

rendu et publicité

• performance environnementale (rénovation des bâtiments publics des collectivités, modernisation de

• Exemple de structure l’éclairage public, valorisation des biodéchets)

Aperçu de • adaptation des territoires au changement climatique (risques naturels, renaturation)

l’environnement • amélioration du cadre de vie (friches, mise en place de zones à faible émission, …)

macro-économique

• Monde

• Zone Euro

• France

Loi de Finances 2023

• Édito

• Dotations

• Péréquation

• Fiscalité

• Divers

Données utiles

18

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION

Article 200 C

BUDGÉTAIRE 2023

Sommaire Dotation élu local

Cadre juridique du DOB

La dotation élu local est versée par l’État aux communes de moins de 1 000 habitants (et dont le potentiel

• Objectifs et financier par habitant est inférieur à 1,25 fois la moyenne des communes de même strate démographique),

dispositions légales avec une majoration pour les plus petites communes.

• Rapport d’orientation Ces modalités de calcul peuvent être un frein au regroupement de petites communes en une commune

budgétaire nouvelle de taille plus importante, du fait de la perte d’éligibilité à cette dotation ou d’un montant à percevoir

• Délibération, compte- plus faible.

rendu et publicité Cet article permet de conserver le mode de calcul par commune regroupée (et non sur la base de la

• Exemple de structure commune nouvelle) pour les communes nouvelles créées à partir du 2 janvier 2022, et ce jusqu’au prochain

renouvellement général des conseils municipaux.

Aperçu de

l’environnement

macro-économique Article 201 C

• Monde

• Zone Euro Dotation pour les titres sécurisés

• France

Les communes équipées de stations (dispositif de recueil) ont été fortement sollicitées pour enregistrer les

Loi de Finances 2023 demandes de titres sécurisés (cartes nationales d’identité et passeports). Afin d’accompagner

• Édito financièrement celles qui se sont mobilisées pour réduire les délais, la loi de finances rectificative pour

2022 a débloqué une enveloppe exceptionnelle de 10 millions €.

• Dotations

L’État estime que les demandes vont rester élevées pour les années à venir, c’est pourquoi cet article

• Péréquation réforme la dotation pour les titres sécurisés afin d’augmenter le soutien financier de 20 millions €. Les

• Fiscalité modalités de la réforme restent à définir pour conduire à :

• Divers • augmenter la dotation forfaire

• renforcer le soutien aux communes qui enregistrent un nombre élevé de demandes

Données utiles • majorer la dotation pour les communes utilisant une plateforme de prise de rendez-vous en ligne

interopérable avec la station

19

LOI DE FINANCES 2023DÉBAT

D’ORIENTATION Articles 195 et 196 C G D

BUDGÉTAIRE 2023

Hausse de la péréquation verticale

Sommaire

Montants Hausses

Cadre juridique du DOB

En millions € 2023 2022 / 2023 En 2023, elle représente millions € 320

EPCI (230 millions € en 2022)

• Objectifs et

Dotation d’intercommunalité 1 653 + 30

financés par l’abondement de la DGF.

dispositions légales

• Rapport d’orientation COMMUNES

budgétaire Dotation nationale de péréquation

794 -

(DNP)

• Délibération, compte-

rendu et publicité Dotation de Solidarité Urbaine (DSU) 2 656 + 90

• Exemple de structure

Dotation de Solidarité Rurale (DSR) 2 077 + 200

Aperçu de

l’environnement DÉPARTEMENTS

macro-économique Dotations de péréquation

1 533 - * Dotation de péréquation urbaine et dotation de fonctionnement minimale

(DPU et DFM*)

• Monde ** Fonds départementaux de péréquation de la taxe professionnelle

FDPTP** 284 -

• Zone Euro

TOTAL 8 997 + 320

• France

Loi de Finances 2023 • Dotation d’intercommunalité

Un EPCI à fiscalité propre ne peut bénéficier d’une attribution de dotation d’intercommunalité par habitant

• Édito supérieure à 110 % du montant perçu l’année passée. En 2023, ce plafond ne s’applique pas à certaines

• Dotations communautés de communes (CC) : celles de moins de 20 001 habitants dont le potentiel fiscal par habitant

est inférieur au potentiel fiscal par habitant moyen des CC et dont la dotation par habitant perçue l’année

• Péréquation précédente est inférieure à 50 % de la dotation moyenne par habitant perçue par les EPCI à fiscalité propre

• Fiscalité l’année antérieure. La hausse de 30 millions € finance ce déplafonnement pour l’année 2023.

• Divers • DSR

Pour répartir l’abondement de DGF sur le plus grand nombre de communes, la hausse de la DSR 2023 sera

répartie au minimum à 60% sur sa fraction « péréquation ».

Données utiles De plus, la garantie de l’attribution de la DSR (montant au moins équivalent à celui perçu en 2019) est

exceptionnellement prolongée en 2023 pour les communes nouvelles qui y étaient éligibles pour la dernière

année en 2022.

20

LOI DE FINANCES 2023Vous pouvez aussi lire