MBA-ESG EURO 2016 : UNE VERITABLE OPPORTUNITE DE DEVELOPPEMENT DU FOOTBALL PROFESSIONNEL FRANÇAIS ? - MBA-ESG

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

29/08/2013

MBA-ESG EURO 2016 : UNE VERITABLE

MBA-ESG OPPORTUNITE DE DEVELOPPEMENT DU

FOOTBALL PROFESSIONNEL FRANÇAIS ?

Mémoire MBA ESG MANAGEMENT DU

SPORT Jean-Christophe Loche/ Ilan Aziza

1

Table des matières

INTRODUCTION ....................................................................................................................................... 4

1 PREMIERE PARTIE : DIAGNOSTIC DU FOOTBALL PRO FRANÇAIS .................................................... 5

1.1 Etat des lieux du foot français ................................................................................................. 6

1.1.1 Analyse Economique ....................................................................................................... 6

1.1.2 Etat des lieux des stades ............................................................................................... 11

1.1.3 Impact médiatique ........................................................................................................ 15

1.2 Analyse de la demande ......................................................................................................... 17

1.2.1 Intérêt pour le football .................................................................................................. 17

1.2.2 Profil Consommateur Ligue 1 ........................................................................................ 18

1.3 Quel produit constitue le football professionnel ? ............................................................... 19

1.3.1 Quelle pratique marketing autour billets de matchs ?................................................. 19

1.3.2 L’offre télévisuelle ......................................................................................................... 21

1.3.3 L’Offre vidéo sur internet .............................................................................................. 22

2 DEUXIEME PARTIE : COMMENT COMBLER CE RETARD ? ADAPTER L’OFFRE A LA DEMANDE ?

QUELS LEVIERS ACTIONNER ?................................................................................................................ 23

2.1 Les leviers à actionner ........................................................................................................... 24

2.1.1 Une billetterie 2.0 .......................................................................................................... 24

2.1.2 Accessibilité du stade et accès au stade........................................................................ 26

2.1.3 La restauration .............................................................................................................. 28

2.1.4 Les autres services à la personne .................................................................................. 28

2.1.5 Les hospitalités .............................................................................................................. 28

2.1.6 La multifonctionnalité ................................................................................................... 29

2.1.7 Le « Naming rights » ...................................................................................................... 29

2.1.8 Réseaux sociaux............................................................................................................. 30

2.1.9 Merchandising ............................................................................................................... 30

2.1.10 Développement International ....................................................................................... 31

2.2 Les exemples d’autres sports professionnels se développant actuellement en France : des

relais de croissance inexploités par le football ?............................................................................... 32

3 TROISIEME PARTIE : EN QUOI L’EURO 2016 PEUT CONTRIBUER A ACTIONNER CES DIFFERENTS

LEVIERS ? ............................................................................................................................................... 34

3.1 L’exemple allemand en référence ......................................................................................... 35

3.1.1 Le tremplin de la Coupe du monde 2006 ...................................................................... 35

2

3.1.2 Une compétitivité sportive accrue ................................................................................ 35

3.1.3 Le spectacle comme objectif prioritaire ........................................................................ 36

3.2 Les leviers qui seront actionnés naturellement par l’événement ......................................... 37

3.2.1 La rénovation des enceintes françaises......................................................................... 37

3.3 Profiter de l’évènement pour actionner des leviers ............................................................. 43

4 CONCLUSION ................................................................................................................................. 44

3

INTRODUCTION

Ennuyeux, peu spectaculaire, trop défensif, pas assez ambitieux, les

qualificatifs négatifs ne manquent pas pour décrire notre pourtant très médiatique

Championnat de France de Ligue 1 de football. A l’heure où la France vient de perdre sa

cinquième place à l’indice UEFA au profit du Portugal, les clubs Français semblent attester

une vraie longueur de retard sur leurs homologues européens. Mis à part le PSG, soutenu par

des fonds quasi illimités sans réelle logique budgétaire, les clubs français ne parviennent pas à

rivaliser sportivement, que cela soit en Ligue des Champions ou en Ligue Europa. Au centre

de ce problème, la puissance économique des clubs qui permet à nos voisins d’attirer de

meilleurs joueurs ou de se doter d’infrastructures de travail plus modernes et ainsi de bâtir des

équipes compétitives. Dans cet environnement de crise, l’organisation de l’Euro 2016 est

annoncée comme le tremplin qui permettra de faire rentrer le France dans la cour des grands

d’Europe en permettant aux clubs professionnels de rattraper leur retard. Exemple irréfutable

de l’effet bénéfique qu’aura l’Euro 2016 sur l’économie du football français, l’exemple du

développement du football Allemand depuis l’organisation de la Coupe du monde 2006 et la

dernière finale de Ligue de Champions 2013 entre le Bayern de Munich et le Borussia

Dortmund. Cependant, avant de rêver à une finale PSG-OM en finale de la Ligue des

Champions 2020, il apparaît plus prudent de se pencher sérieusement sur ce sujet afin de

mieux comprendre les réels apports de l’organisation de cette compétition continentale.

Avant même de prendre en considération l’Euro, la première étape de notre réflexion consiste

à identifier les maux qui touchent le football français .En effet, si la conséquence est

facilement identifiable, il convient d’en trouver au préalable les causes afin de trouver le

remède adéquat. Nous nous efforcerons donc de dresser l’état des lieux général du football

Français en comparant au maximum nos données avec celles des grands championnats dans

l’objectif de cibler les causes de notre retard économique. Une fois ce portrait-robot de notre

football professionnel dressé, nous nous intéresserons aux différents leviers qu’un club

professionnel de football peut actionner pour développer son potentiel économique. D’une

certaine façon, nous étudierons en détails l’ensemble des remèdes disponibles et leurs

applications possibles. Cet inventaire effectué, nous pourrons répondre à notre problématique

et analyse, d’une part les remèdes que l’organisation de l’Euro permettra de développer

naturellement et d’autre part les remèdes ou leviers que les clubs devront saisir à l’occasion

de l’Euro pour permettre au football français d’effectuer un véritable bond en avant.

4

1 PREMIERE PARTIE :

DIAGNOSTIC DU FOOTBALL

PRO FRANÇAIS

Si le football professionnel Français brille par son absence de résultats sur la scène

européenne et les critiques entourant la pauvreté technique de son jeu, il est nécessaire

d’effectuer une analyse plus poussée de la situation du football français pour mieux

comprendre cette situation et pouvoir identifier les chantiers futurs. Nous nous efforcerons

donc dans un premier temps de décortiquer l’état actuel du football français. Cette situation ne

se suffisant pas à elle-seule pour expliquer les performances du football professionnelle

français, nous mettrons autant que possible en perspective ces résultats avec ceux des grands

championnats Européens voisins. Dans un second temps, nous analyserons la demande et

l’offre de Ligue 1 en France afin de mieux pouvoir identifier dans notre deuxième partie les

leviers de développement envisageables.

5

1.1 Etat des lieux du foot français

Les clubs français ne sont actuellement pas compétitifs financièrement vis-à-vis des clubs

européens, une vérité qui n’a certes pas besoin d’étude pour être avéré mais qui mérite une

explication. Eléments de réponses…

1.1.1 Analyse Economique

1.1.1.1 Situation financière

Les clubs de football devenant de réelles entreprises et l’argent étant désormais

significativement lié aux résultats sportifs, il convient avant toute chose d’étudier la situation

économique des clubs.

Mis à part le PSG version qatari rejoint en 2013 par l’AS Monaco, les clubs français

connaissent actuellement une situation

difficile et peinent à équilibrer leurs comptes.

Ainsi, selon les chiffres de la DNCG1

(Direction National du Contrôle de Gestion),

le gendarme financier du football français, la

Ligue a connu pour la saison 2011-2012 un

déficit net de 61 millions d’euros avec 11

clubs bénéficiaires et 9 clubs déficitaires. Le

schéma ci-contre présente en cumulé les

ressources et charges des clubs de Ligue 1 :

Rapporté aux 9 clubs en déficit, la somme de

61 millions d’euros n’est pas exagérée.

Chaque club doit en effet présenter en début de

saison un budget équilibré à la DNCG et est

obligé d’équilibrer ses comptes en fin de saison.

La situation financière des clubs est ainsi

globalement saine malgré quelques difficultés

pour certains.

Une comparaison avec les championnats

Allemand, Italien et Anglais permet de

confirmer la bonne santé financière des clubs

français. Bien que les chiffres évoqués par le

1

Rapport d’activité DNCG saison 2011/2012

6

schéma2 soit un peu vieux et que la situation des clubs allemands se soit améliorée depuis, les

règlements de la DNCG ont pour effet d’éviter le surendettement comme peuvent l’être les

clubs espagnols, italiens ou anglais.

En revanche, la Ligue 1 présente un retard considérable en termes de chiffres d’affaires par

rapport à ses voisins3

2

Deloitte UK, annual review and football finance 2011

3

L’Equipe.fr

7

1.1.1.2 Répartition des recettes

Devenus entreprises, les clubs français développent historiquement une activité

d’organisateur de spectacle et sont aujourd’hui obligé de considérer leur club comme une

marque à valoriser afin de développer des recettes commerciales. L’analyse des recettes

moyennes des clubs de Ligue 1 montre néanmoins que les clubs n’ont pour l’instant pas réussi

leur mutation économique et sont trop dépendants de l’aléa sportif.

Le schéma4 issu du rapport de la DNCG pour la saison 2012-2013 montre ainsi que les clubs

de Ligue 1 présentent une dépendance considérable aux droits TV qui constituent près de la

moitié des recettes des clubs français. Ces recettes, bien que conséquentes pour les clubs,

constituent un montant aléatoire d’une saison à l’autre car dépendant de l’exposition et de la

diffusion des clubs lors des matchs retransmis en direct et en prime le dimanche soir par

Canal +. Les bons résultats sportifs entrainant une plus grande exposition, la moitié du budget

des clubs français n’est pas contrôlable économiquement. Si le montant des droits TV est

élevé en France (cf. ci-dessous) ce poids des droits TV s’explique également par la faiblesse

des recettes commerciales des clubs français. Les clubs peinent ainsi à considérer les

spectateurs comme des consommateurs et ne maximisent pas les recettes jours de match (ce

constat est également en lien avec l’état des stades traité par la suite) Avec seulement 11% en

2012 / 2013, elles ne parviennent pas à assurer aux clubs une manne financière suffisante. En

termes de sponsoring, les clubs français arrivent à trouver des partenaires mais à la différence

des grands championnats qui privilégient peu de sponsors mais de vrais partenaires, beaucoup

de clubs français multiplient les partenariats si bien que les maillots sont parfois raillés et

assimilés à de vrais panneaux publicitaires. En Ligue 1 pour la saison 2013/2014, ce sont en

moyenne 4,5 marques (hors équipementier) qui sont visibles sur les tenues des 20 clubs de

Ligue 1. Les écarts vont de 2 marques pour le Paris-Saint-Germain, Bordeaux, Marseille et

Monaco, à 7 pour Bastia et 8 pour Montpellier.

Conscient de cette situation, la LFP a d’ailleurs récemment autorisé la signalétique sur

l’intégralité de l’équipement des clubs de football pour leur permettre d’offrir un maximum de

visibilité maillots à leurs partenaires. Les recettes de merchandising, intégrées au poste

4

Rapport d’activité DNCG saison 2011/2012

8

« autres produits », sont un plein développement, notamment sous l’effet PSG mais reste

également soumis à l’aléa sportif. Enfin, les opérations de mutations ou transferts, constituent,

comme vu sur le graphique précédent, près d’un tiers du poste « autres produits » et 10% du

budget global des clubs. Difficile encore une fois de ne pas y voir une autre expression de la

dépendance des clubs à l’aléa sportif.

Les clubs professionnelles français sont donc dépendants de leurs résultats et n’arrivent pas à

bâtir une structure commerciale suffisamment forte pour se doter d’une assiette budgétaire

minimum leur permettant de palier à une contreperformance sportive.

Pour rappel, le montant des droits est d’environ 600 millions d’euros par an comme l’illustre

le tableau ci-dessous et est sécurisé et donc bloqué jusqu’à la fin de la saison 2015/2016. Une

hausse du budget des clubs ne passera donc que par une hausse des revenus commerciaux5.

Les précédentes affirmations sont parfaitement illustrées par l’analyse de la répartition des

recettes des autres grands championnats Européens.

Mise à part la Serie A, dans une situation de dépendance encore plus importante que la Ligue

1, l’Allemagne et l’Angleterre affichent près de 50% de retombées commerciales qui leur

assurent un matelas financier permettant d’envisager l’avenir sans regarder fixement le

montant des droits TV.

Les recettes de matchs, élément central de l’économie primaire d’un club de football

constituent près d’un quart des recettes, cet élément est évidemment le reflet de l’affluence

des stades que nous étudierons dans la partie suivante mais également révélateur de la

capacité des clubs étrangers à adopter une démarche commerciale vis-à-vis de leur public. La

5

Rapport d’activité DNCG saison 2011/2012

9

Liga espagnole, qui possède une affluence identique à celle de la Ligue en est le parfait

exemple.

Les recettes de sponsoring ne dérogent pas à la règle et constituent un poids bien plus

important dans le budget de nos voisins européens6.

Plus généralement, la même analyse réalisée vis-à-vis de l’ensemble des clubs de l’UEFA

permet une nouvelle fois de souligner le business model décalé du football français7.

En effet, si la plus faible exposition de la Ligue 1 et la capacité de ses stades peuvent

expliquer un chiffre d’affaire inférieur, le poids de chaque type de recettes est bien causé par

un modèle de gestion et une approche du club-entreprise différente entre la France et ses

6

Deloitte, Annual review of football finance 2011

7

Rapport d’activité DNCG saison 2011/2012

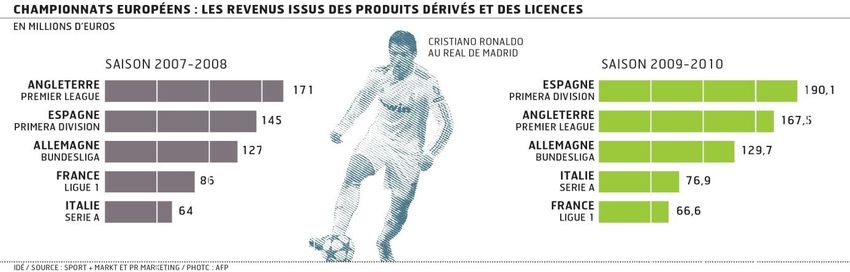

10voisins. Les recettes commerciales sont clairement sous-pondérées. L’analyse des recettes

merchandising effectué par l’institut Repucom en 2010 illustre clairement ces difficultés

Les clubs français sont donc sains financièrement mais peine à développer leurs recettes

commerciales. Ce constat est-il dû à un problème de mentalité, une demande trop faible vis-à-

vis de nos voisins, un problème d’infrastructure ou une offre pas suffisamment développée ?

Une étude approfondie des trois derniers points s’imposent pour y apporter une réponse.

1.1.2 Etat des lieux des stades

Le stade constitue l’outil de production de club de football devenu entreprise

événementielle, c’est là qu’il y vend son spectacle, accueille ses partenaires, peut espérer des

recettes de restauration et des ventes de produits dérivés. La différence de recettes

commerciales entre la France et ses voisins devrait donc logiquement être retranscrite pas un

écart significatif au niveau des enceintes sportives.

1.1.2.1 Capacité et confort

La France possède le parc de stades ayant la plus faible capacité des grands

championnats de football en Europe. Sur la saison 2007/2008, la capacité moyenne d’accueil

du public s’établit à seulement 29155 places pour la France.

Deux stades offrent une capacité de plus de 50000 places, condition nécessaire mais non

suffisante pour décrocher le label 5 étoiles fixé par l’UEFA et accueillir les finales des

compétitions européennes : le Stade de France à St-Denis et le Stade Vélodrome à Marseille.

L’Allemagne compte elle 7 stades, l’Espagne, 6, l’Italie et l’Angleterre, 3 stades d’une

envergure supérieure à 50000 places.

S’ils ne brillent pas par la capacité de ses stades, la France décroche la première place du

nombre de stades de faible capacité : six clubs de l’élite jouent ainsi à domicile des enceintes

de moins de 20000.

11Cet état général des stades se répercute logiquement sur l’affluence moyenne des stades lors

des week-ends de championnats et sur les retombées commerciales des jours de matchs,

expliquant en partie les chiffres évoqués précédemment.

Le parc des stades français représente sans aucun doute le problème principal du football

français. Quand ses voisins ont développé de nouveaux équipements pour accompagner le

développement économique de leur football, la France n’a pas agi et se retrouve désormais au

milieu de la classe Européenne, loin derrière l’Allemagne et l’Angleterre, en retard vis-à-vis

de l’Espagne, du Portugal voire de la Suisse et de l’Autriche. Seule l’Italie est restée à niveau

français et en paye aujourd’hui les conséquences.

Bien que ce déficit de taille soit préoccupant, le véritable problème des enceintes françaises

réside dans la qualité d’accueil et de niveau des prestations offertes, autrement dit le service

associé au billet de match. Pointé du doigt dans la partie précédente, la capacité des clubs

français à développer une stratégie de conquête commerciale n’est pas la seule responsable.

Les enceintes françaises présente ainsi une moyenne d’âge de 17 ans contre 11 pour

l’Angleterre et 7 pour l’Allemagne. Avec 25 ans, l’Italie présente les stades les plus vieux des

grands championnats.

Les écarts constatés sont le plus souvent le simple reflet de l’époque à laquelle les stades ont

été imaginés et construits. Quand les stades d’Espagne, d’Italie et de France ont été rénovés

majoritairement pour les Coupes du Monde 1982, 1990 et 1998, les stades d’Allemagne, de

Suisse, d’Autriche ou du Portugal ont été rénovés ou créés à l’occasion des dernières éditions

de l’Euro ou de la Coupe du Monde. Deux décennies qui séparent une vision passée du stade

comme équipement exclusivement sportif à une conception du stade comme une aréna

moderne multifonction.

Illustration du déficit de confort des stades français, les prestations VIP représentent

seulement 1178 sièges dans les stades français, soit 4% de la surface globale, quand la

moyennes européennes oscillent entre 8 et 12 %. Une situation qui pénalise durement les

clubs français compte tenu de l’écart de prix entre une place VIP et une place sans prestation.

Conséquence : la recette moyenne par spectateur en euros s’élève 16 € en France contre

respectivement 22, 24 et 33 € en Italie, Allemagne et Espagne, l’Angleterre occupant une

place de leader avec 51 €.

12Mieux adaptées aux attentes du public et aux exigences des medias et des partenaires divers,

le stade moderne manque donc cruellement aux clubs français. Une absence qui les prive de

ressources commerciales conséquentes et stables dans le temps.

131.1.2.2 L’affluence

Source : Sportfive 2013

Avec un taux de remplissage de 70% sur la saison 2012/2013, la Ligue 1 présente un

taux relativement faible qui la prive d’un quart de recettes potentielles seulement supérieur à

celui de l’Italie parmi les grands championnats (58,5%). Selon les chiffres du Rapport Grands

Stades, la Bundesliga attirent presque deux fois plus de spectateurs par match avec une

moyenne de 39378 contre 21973 spectateurs en France. La Premier League est un cran un

dessous avec 35 990 supporters de moyenne mais un taux de remplissage de 91,3%.

141.1.3 Impact médiatique

1.1.3.1 Audience TV

L’audience moyenne 2012/2013 des rencontres du Dimanche diffusé à 21h00 sur

Canal +, soit le match le plus regardé d’une journée de Ligue 1, se chiffre à 1.44 millions, 1,1

million de moyenne avec le match du samedi. Loin devant le match premium diffusé sur

Eurosport réunissant seulement 129 283 spectateurs.

Sur la saison, l’audience cumulée de la Ligue 1 se porte à 84 850 500 contre 9 056 800 pour la

Ligue 2 (Source : Médiamétrie - Sport-TV-Performances – Copyright Médiamétrie – Tous

droits réservés 2013).

Des scores qui placent le football comme un vrai produit télévisuel premium dans le paysage

audiovisuel français, en tenant évidemment compte qu’ils sont réalisés sur des chaînes à

péages.

1.1.3.2 Impact médiatique

En supplément de l’audience live qu’elle suscite chaque week-end, la Ligue 1

représente un sujet d’actualité repris par l’ensemble des médias français touchant par cette

occasion un public plus large et diversifié comme l’illustre les chiffres ci-dessus. Un attrait

médiatique inégalé par les autres championnats nationaux sportifs français8.

8

Source : TV – Médiamétrie Juin 2013 / presse – OJD / Epiq 2010 / Internet – Google Adplanner Juillet 2012 -

Base : 15 ans et +

151.1.3.3 Export à l’international

Depuis 2004, la LFP a pris conscience que l’international représentait un territoire

d’expansion pour le football français. Ses différentes actions et le développement d’un

département international au sein de la Ligue permet aujourd’hui à la Ligue 1 de figurer parmi

les cinq championnats les mieux diffusés partout dans le monde.

Ainsi, la Ligue a tout d’abord mis l’accent sur le développement commercial de son produit

auprès de diffuseurs étrangers (2004-2008) en présentant la Ligue 1 comme un championnat

global ayant l’ambition d’être diffusé aux quatre coins du monde. La Ligue a ainsi réussi à

vendre ses droits TV à l’étranger et à faire connaître son championnat. Dans un second temps,

son ambition a été de signer des contrats avec des chaines majeurs de chaque marché pour

multiplier son audience. Des chaînes telles que Fox Soccer (USA), ESPN (Amérique Latine),

Al Jazeera Sports (Moyen-Orient), Supersports (Afrique du Sud), Canal+ Horizons (Afrique),

J-Sports (Japon), ou encore Televisa Deportes (Mexique) sont ainsi devenus partenaire média

de la Ligue à l’étranger.

En parallèle, la Ligue a adapté son offre, soit la répartition des matchs durant le week-end afin

de répondre aux attentes de ces nouveaux marchés. Désormais, le nouveau match prime time

du vendredi soir offre de nouvelles opportunités de programmation pour les diffuseurs

européens. Avec des créneaux le samedi à 14h et 17h, la Ligue compte attaquer le marché

asiatique. La qualité a également été améliorée avec quatre matches distribués par satellite

partout dans le monde et commentés en anglais. Par ailleurs, deux nouveaux magazines ont

été créés spécialement pour l’international.

Ces mesures ont permis à la Ligue d’entrée dans la cour des grands championnats mais le

chemin est encore long avant de rattraper le retard accumulé comme le montre le graphique

ci-dessous9 :

9

L’equipe.fr

16Les seuls droits TV anglais représentent ainsi la moitié du chiffre d’affaire globale de la Ligue

1. Les chiffres de la LFP Espagnol, dopé par le Real de Madrid et du FC Barcelone n’étant

pas très significatif, il ne parait pas absurde d’ambitionner atteindre la Bundesliga à court

terme sous l’impulsion du Paris Saint Germain et de l’AS Monaco.

1.2 Analyse de la demande

Si la Ligue affiche un retard sur ses voisins en termes d’infrastructure pénalisant sa

capacité financière donc son attractivité sportive et médiatique, sa médiatisation nationale est

excellente, preuve s’il en faut d’une demande importante de la part des français. L’affluence

des stades, pénalisée par l’ancienneté des infrastructures reste néanmoins correct et ne

demande qu’à augmenter. Mais qui se cache derrière le supporter ou spectateur français ?

Celui que nous appellerons « captifs Ligue 1 » a-t-il un profil type différent de l’ensemble de

la population ? L’Etude Soccerscope réalisée par l’institut Kantar Sport et le baromètre

IPSOS d’image des clubs professionnels de football nous permettent de mieux le comprendre.

1.2.1 Intérêt pour le football

Le Football s’affirme incontestablement comme le sport préféré des français, il vient

directement à l’esprit pour 17% des français quand on leur demande de citer un sport.

Derrière la Coupe du monde (48%) et l’Euro (31%), la Ligue 1 est la compétition sportive

préféré des français, à égalité avec la Ligue des Champions avec 28% d’intérêt. Près d‘un

homme sur 2 s‘intéresse à la Ligue 1, et près d‘une femme sur 610. Il touche toutes les classes

d’âge, notamment les moins de 50 ans et toutes les catégories socio-professionnelles11.

Intérêt Ligue 1

- de 25 ans 33%

25 - 34 ans 29%

35 - 49 ans 31%

50 - 64 ans 23%

65 ans et + 25%

10

Source : IPSOS, Baromètre d’image des clubs professionnels de football, saison 2011-12

11

Soccerscope - KANTAR SPORT - Juin 2012 Base : Français de + 15 ans (1.000 interviews

17Intérêt Ligue 1

CSP+ 28%

CSP- 32%

Inactifs 25%

Total 28%

1.2.2 Profil Consommateur Ligue 1

Les données fournies par l’étude Soccerscope permettent d’identifier les éléments suivants12 :

Les captifs Ligue 1 représentent 21,3% de la population française soit 10 822 869

individus.

90% des Captifs de la Ligue 1 sont des hommes contre 48% pour l’ensemble

population.

70% des Captifs Ligue 1 ont moins de 49 ans contre 55% pour l’ensemble population.

70% des Captifs Football ont une activité professionnelle contre 56% pour l’ensemble

de la population avec une surreprésentation des actifs CSP+.

Les catégories socioprofessionnelles les plus représentées au sein des Captifs Ligue 1:

les cadres, chefs d’entreprise, professions intermédiaires, ouvriers, étudiants.

Le pouvoir d’achat des foyers des Captifs Football est légèrement supérieur à la

moyenne des foyers français.

46,1% des Captifs Ligue 1 font partie des classes moyennes supérieures et des classes

aisées contre 43,7% de la population.

Les Captifs Ligue 1 sont légèrement surreprésentés dans les grandes villes (100 000

habitants et plus).

La répartition des Captifs Ligue 1 sur le territoire français est semblable à l’ensemble

de la population. On les retrouve principalement en région parisienne et dans l’Ouest,

le Sud Est et la Méditerranée où ils sont légèrement surreprésentés.

Les consommateurs de Ligue apparaissent naturellement donc très masculin, relativement

jeune et moins présents dans le Sud-Ouest, terre de rugby par nature. Moins évident, la Ligue

1, feuilleton annuel du sport populaire par excellence, semble également intéresser les CSP+

urbains possédant un pouvoir d’achat plus élevé que la moyenne. Analyse de l’offre.

12

Source / SportiSIMM 2012 - KANTAR SPORT Base : Français de + 15 ans (15030 interviews

181.3 Quel produit constitue le football professionnel ?

Si l’offre initiale des clubs de football français est constituée par le spectacle sportif

qu’ils organisent, les stratégies de marketing entourant ce produit constituent un élément

intéressant à analyser et comparer avec nos voisins européens. Par ailleurs, le football se

consommant majoritairement en dehors des stades, nous décrypterons également les

différentes diffusions offertes par la Ligue aux consommateurs français.

1.3.1 Quelle pratique marketing autour billets de matchs ?

Les clubs de football ayant des recettes commerciales dont la billetterie représente un

pan important, le spectateur devenu consommateur aux yeux du club ne peut alors plus être

traité comme un passionné venant acheter son billet à la billetterie du stade le jour du match.

Associé au taux de remplissage de 70% des clubs français, les équipes marketings des clubs

se doivent de développer des produits marketing pour fidéliser leur clientèle et recruter de

nouveaux clients.

1.3.1.1 L’offre des clubs français en matière d’abonnements

Trois stratégies sont adoptées par les clubs pour retenir leurs abonnées à la fin d’une

saison :

Les offres privilégiés en cas de renouvellement : tarifs, produits dérivés, services

spécifiques

Les abonnements pluriannuels

La tacite reconduction

Le graphique 13 ci-contre illustre la

répartition de ces offres dans les clubs de

football professionnels français fin 2010.

13

Deloitte, Annual review of football finance 2011

191.3.1.2 Les formules de Memberships

Les clubs ont développé des cartes de membres, sorte de carte d’appartenance au club

et renvoyant à des avantages diverses. Pour certain une obligation avant tout achat de place

comme au PSG, pour d’autres un simple complément de la carte d’abonné ou d’une carte

bancaire du « partenaire banque » du club. L’offre française apparaît néanmoins d’avantage

comme un service supplémentaire qu’un ticket d’entrée dans une communauté. Ainsi, les

Allemands et les Anglais développent pratiquement tous des formules de memberships

payantes apportant uniquement la garantie d’être servi avant le supporter lambda. Différents

niveaux de membership étant même proposés à l’image du club Londonien d’Arsenal. Les

stades des championnats de ces deux pays étant pratiquement plein à chaque match et les

prestations des stades bien au-dessus des standards français, la logique de payer pour s’assurer

de pouvoir avoir une place dans l’année apparaît plus compréhensible et naturelle qu’en

France14.

14

Deloitte, Annual review of football finance 2011

201.3.1.3 La commercialisation simultanée

En 2010, 70% des clubs de Ligue 1 commercialisaient les matchs par packages de

deux ou trois matches, certains allant jusqu’à 5. Une pratique en nette augmentation ces

dernières années, permettant d’associer des petites affiches générant moins d’affluence aux

grosses affiches du championnat généralement vendues à plus de 85%.

En Allemagne et en Angleterre, la demande étant élevée pour chaque rencontre, les clubs

recourent moins à cette stratégie marketing et privilégie le système du membership.

1.3.1.4 Une tarification flexible selon les matchs

Les clubs de Ligue 1 sont plus flexibles concernant l’établissement du prix des billets que

leurs voisins Anglais et Allemands, 41% se montrent ainsi flexibles, notamment pour les

grandes affiches générant une forte demande contre respectivement 25% et 22% pour la

Premier League et la Bundesliga. En Majorité, les tarifs sont donc fixés, généralement selon

une segmentation relative à l’importance du match, c'est-à-dire la demande potentielle

associée. Une fixation du prix peu élastique qui présente sans doute un manque à gagner lors

des matchs joués à guichets fermés comme l’illustre bien l’exemple du match PSG-Barcelone

comptant pour les quarts de finale de la Ligue des Champions 2013, où des places vendues 80

euros par le clubs pouvaient se négocier jusqu’à mille euros voire plus au marché noir.

1.3.2 L’offre télévisuelle

Les droits des championnats professionnels français sont depuis la saison 2012-2013

répartis chaque week-end selon le programme horaire suivant :

Au premier coup d’œil, il est facile de remarque que la Ligue privilégie ouvertement la Ligue

1. Cette dernière bénéficie ainsi des meilleures cases horaires mais n’est surtout pas

21concurrencée par les matchs de Ligue 2 durant le week-end. En effet, mis à part l’affiche du

samedi, cette dernière est reléguée en fin et en début de semaine depuis deux ans, une

nouvelle organisation qui, en exigeant de concilier activité professionnelle et passion, n’a pas

rencontré un grand succès auprès des supporters des clubs de Ligue 2.

Concernant la Ligue 1, les matchs sont étalés sur tout le week-end afin de répondre aux

exigences du développement européen et international de la Ligue comme expliqué

précédemment. Le créneau du vendredi soir visant le marché européen, celui du dimanche

14h le marché asiatique et le samedi 17h à la fois le marché français et une partie de l’Asie.

Un grand changement par rapport à l’ancienne offre qui n’isolait que deux matchs dans le

week-end.

En plus des matchs, la Ligue commercialise également des magazines hebdomadaires

disposant des images de tous les matchs de la journée.

1.3.3 L’Offre vidéo sur internet

Face à a digitalisation de la vie quotidienne et de l’importance prise par la

consommation de contenu vidéo sur mobile et tablette d’une part et sur internet d’autre part,

la Ligue a récemment entrepris son virage 2.0 en signant un accord majeur avec Dailymotion,

Youtube et l’Equipe.fr. Appelé Lot VOD magazines, ces programmes permettent aux

consommateurs d’accéder gratuitement dès le dimanche soir à minuit à tous les résumés des

matches, les buts, les meilleurs moments et les interviews. Un dispositif ne pénalisant pas les

magazines des détenteurs de droits de diffusion TV

Concernant les droits de diffusion sur mobiles et tablettes, la Ligue a signé un accord avec

l’opérateur Orange lui permettant de proposer à ses abonnés l’intégralité des matches, en

qualité « mobile », en direct sur ses terminaux via un service dédié.

L’offre de la Ligue 1 a donc connu une mutation durant la saison 2012-2013 en morcelant son

offre à des fins de développement international et se tournant vers le média internet pour

capter la nouvelle génération de consommateur plus mobile et moins attachée à leur poste de

télévision.

Ce diagnostic du football français nous permet donc d’affirmer que non, les clubs français

ne sont pas malades, ils sont même en bonne santé financière au milieu des grands d’Europe.

Avec une demande extrêmement forte et une offre très concurrentielle, le football français

présente, de plus, de très bons atouts sur le plan national. Si les clubs semblent avoir pris

conscience de la nature commerciale de leur activité avec un temps de retard sur leurs voisins,

le vrai fléau s’abattant sur le football français en comparaison de ses voisins européens réside

l’état de ses enceintes sportives. Le manque à gagner pénalise chaque année les clubs français

et les empêche de se développer depuis de nombreuses années, expliquant l’écart important

d’attractivité de notre championnat vis-à-vis des grands championnats Européens. Par ailleurs,

l’existence de la DNCG constitue également indéniablement un frein à l’investissement et

donc au développement. De plus, la conception de l’activité commerciale des clubs semblent

avoir pris en compte avec un temps de retard par rapport aux autres grands championnats qui

ont su développer de vraies logiques marketings et considérer le spectateur comme un

consommateur. Les clubs français doivent donc rénover leurs enceintes et y appliquer les

dernières techniques marketings s’ils souhaitent développer leurs recettes commerciales.

222 DEUXIEME PARTIE :

COMMENT COMBLER CE

RETARD ? ADAPTER L’OFFRE

A LA DEMANDE ? QUELS

LEVIERS ACTIONNER ?

La question est légitime ; comment combler le retard pris sur nos concurrents

européens ? Ces derniers ont su s’adapter aux exigences du client proposant une offre qui soit

en corrélation avec la demande. Nous montrerons tout d’abord quelles peuvent être les leviers

à actionner pour rattraper le temps perdu puis nous verrons les exemples d’autres sports

professionnels se développant actuellement et si leurs initiatives peuvent être appliquées au

football.

232.1 Les leviers à actionner

Le stade 2.0 est voué à être un lieu de vie et de convivialité, un endroit où l’on peut

venir avant le match et rester après, y aller en dehors des jours de match (à l’occasion de

manifestations extra-sportives) permettant de tirer le maximum de profit d’une enceinte

moderne d’exception, à l’instar de ce qui se fait en Allemagne ou en Angleterre mais qui

implique des conditions d’accueil et d’exploitation optimales. On peut clairement affirmer

que c’est l’enjeu majeur de cet Euro 2016. La France ne peut pas louper ce virage obligatoire

dans l’optique d’une modernisation et du développement de son football afin de le rendre plus

« bankable ». Nous verrons donc quels peuvent être les améliorations à mettre en place autour

des enceintes sportives qui sont actuellement construit mais aussi dans l’offre marketing

proposée au client. Le rapport de la commission Grands Stades de l’Euro 2016 datant de

novembre 2008 nous donne quelques indications et quelques pistes à exploiter. Il s’appuie sur

ce qui se fait déjà à l’étranger mais aussi dans d’autres secteurs de divertissements.

2.1.1 Une billetterie 2.0

Tout d’abord, il apparait comme primordial de moderniser la billetterie. Avec le

développement exponentiel des nouvelles technologies, le football français ne peut pas

négliger les évolutions en termes de billetterie. La vente de billet au guichet le jour du match

est une pratique désuète et l’intégration d’un système de billetterie moderne est aujourd’hui

essentiel que ce soit d’un point de vue commercial, marketing voir d’un point de vue

écologique. Il est primordial que les stades de l’Euro 2016 (et les clubs de Ligue 1) se dotent

d’une billetterie moderne afin de maximiser l’exploitation commerciale et de permettre le

recrutement et la fidélisation de nouveaux clients. Le rapport Grands Stades revient très

justement sur le fait que « la dématérialisation des supports de billetterie tend à s’imposer

progressivement, permettant une plus grande flexibilité de réservation, une limitation des

points de vente et une réduction du nombre de guichets ouverts les jours de match, source

d’économies potentielles pour l’organisateur ». Une billetterie 2.0 doit donc pouvoir exploiter

pleinement le e-commerce, à l’instar de ce qui peut se faire dans un cinéma ou de plus en plus

de clients réservent leurs places via leur Smartphones et présentent leurs e-billets directement

à l’entrée de la salle. Il est de plus nécessaire de développer des outils de connaissance et

d’analyse du client qui sera bénéfique à l’ensemble des fonctions commerciales du club

comme nous le verrons plus tard.

Les clubs doivent être plus réactifs et souples en ce qui concerne leurs politiques tarifaires

afin de s’adapter aux fluctuations de la demande. Pour cela, il faut bien connaitre ses

différentes catégories de consommateurs et bien identifier ses attentes qui sont forcément

différentes d’un client à l’autre. En effet, comme le souligne le rapport « les ventes de billet

s’intègrent désormais dans une politique tarifaire adaptée, destinée à obtenir le meilleur

chiffre d’affaires possible, les stratégies mises en œuvre par les compagnies aériennes pour

réduire le nombre de sièges inoccupés constituant pour les clubs et leur département

marketing le modèle auquel se référer. Cette nouvelle politique tarifaire ne doit bien sûr pas

être synonyme d’une augmentation des tarifs, crainte trop souvent associée au processus de

rénovation des stades. »

24Une méthode de management s’est développée aux Etats-Unis consistant à limiter les risques

d’invendu et d’optimiser les recettes. Cette méthode est appelé le yield management. Cette

méthode part du principe que le pire des scénarios dans une activité de service telle que la

vente de billets pour des enceintes sportives est la situation de l’invendu. En effet, dans le

secteur des services, la production ne se stocke pas. Elle se détruit au fur et à mesure que le

temps passe. Le yield management est une technique qui permet de marier l’offre et la

demande en temps réel à un niveau tarifaire acceptable pour l’offreur et le demandeur et en

limitant le risque de destruction de la production. Le yield s’est notamment développé dans le

secteur des transports aériens aux États Unis puis partout dans le monde et s’est étendu aux

transports ferroviaire et routier. On utilise aussi les outils du yield dans l’hôtellerie, la location

de voiture ou la formation.

Pour appliquer cette technique de management, il faut d’abord déterminer des catégories :

combien de catégories et à quels niveaux tarifaires associés à quels contenus en termes de

services. L’étape de départ comporte donc deux sous-étapes : la création d’une grille de

services simples ou associés et la création concomitante d’une grille tarifaire (rate

management). C’est grâce à ce travail que la courbe des revenus s’envole nettement sur les

produits dit d’hospitalité qui permet de tirer des revenus plus élevées

Ci-dessous15, un graphique sur l’évolution théorique des revenus de la billetterie sur une

rencontre ou sur une saison complète :

La courbe nous montre donc que le prix des places avec hospitalités peuvent facilement

doubler. Les places sèches sans hospitalités sont vendus jusqu’à un certains prix. On voit très

nettement que la courbe s’envole pour les places avec hospitalité. L’écart entre les prix les

plus bas et les plus hauts s’est considérablement accru, les recettes sont donc optimiser grâce

à cette technique de management.

Un autre moyen de limiter le volume de places invendues est le recours aux sociétés

spécialisées dans la revente de lots de billets comme Viagogo. Viagogo prend le risque

d’invendus mais pratique une politique tarifaire de l’offre et de la demande, les prix peuvent

donc varier, c’est-à-dire soit être plus bas ou sensiblement plus haut. Pour des raisons fiscales

(les billets de spectacle ne sont, en France, pas assujettis à la TVA mais à une taxe locale sur

les spectacles, donc si un billet acheté 10 euros est revendu 15 euros, en raison par exemple

d’une demande très forte, 5 euros sont exclus de l’assiette de calcul de la taxe), le Parlement a

voté une loi adoptée le 1er février 2012 relative à l’interdiction de la revente spéculative

15

Source : Les modèles économiques du football en Europe, étude réalisée par : Pascal Perri du cabinet PNC

25d’accès à des manifestions sportives. Avantageuse pour les finances françaises, cette loi est un

sérieux handicap dans une activité soumise à la volatilité des prix, elle réduit les opportunités

de consommation. Alors que ce système peut permettre de booster les places sèches mais

surtout les packs VIP, elle limite cette possibilité et expose les clubs à la destruction pur et dur

des places invendues dans un secteur où la production immatérielle ne se stocke pas.

2.1.2 Accessibilité du stade et accès au stade

L’accessibilité et l’accès au stade sont des éléments à ne pas négliger dans la mise en

place d’un stade de football 2.0. Le client doit en effet vivre une véritable expérience quand il

se rend au stade pour assister à un match de football. Il faut donc analyser méthodiquement le

parcours du consommateur et lui garantir un accès facile, sécurisée et répondant à tous ses

besoins (physiologiques et physionomiques). Ainsi, le client doit pouvoir se rendre facilement

au stade et par divers moyens que ce soit en transports en commun, en voiture voire par

modes de transports alternatifs.

L’entrée du stade est aussi un point sur lequel les nouveaux stades vont devoir travailler. Nul

doute que le contrôle automatique des billets va se démocratiser en France. Comme le

souligne le rapport Grands Stades, ce système devenu obligatoire pour les stades de d’élite

(par l’UEFA) présente un double intérêt : « celui d’améliorer la sécurité des stades et de doter

le club d’un outil d’analyse marketing significatif ». Effectivement, sur le plan de la sécurité,

« l’accès automatisé permet d’éviter les tentatives de réentrées, la double billetterie et l’entrée

d’interdits de stade. En outre, il contribue à fluidifier l’accès à l’enceinte et à informer

l’opérateur du remplissage des tribunes en temps réel ». De plus sur le plan du « marketing »,

qui nous intéresse tout particulièrement, « le contrôle automatique facilite le recueil des

informations sur le comportement du spectateur et sur ses habitudes de consommation, à la

condition qu’il intègre une technologie de paiement dématérialisé. ».

L’aspect marketing est d’autant plus utile car il permet de mieux connaitre le client et donc de

répondre plus facilement à ses besoins. Il n’y a plus de consommateurs « type », il est alors

impératif aujourd’hui d’utiliser des outils marketing pour mieux comprendre les

consommateurs et ses besoins. Une politique de CRM est donc essentielle et l’Angleterre l’a

bien compris. En effet, en 2009, la totalité des clubs anglais de Premier League utilisait un

outil de CRM (et 79% des Clubs de troisième division) pour leur clientèle alors qu’en France

seulement 8 clubs de Ligue 1 disposent d’un outil de CRM.

26Ci-dessous un schéma pour mieux comprendre l’outil CRM (Customer Relashionship

Management).

Le but de cet outil est de mieux connaître ses clients afin d’adapter au mieux son offre

marketing ; cette offre ne sera pas la même selon le type de clients. Il est plus facile de bien

comprendre les attentes du client afin de mieux lui vendre un produit qui correspondra à ses

attentes. Une fois le client conquis, l’étape la plus compliqué et une des plus décisifs est de le

garder. Il faut alors lui proposer un service d’accompagnement et de fidélisation afin d’éviter

que le consommateur aille voir ailleurs (chez le concurrent en somme). Cet outil CRM est

transposable au marketing sportif et plus particulièrement aux clubs de football professionnels

qui vendent des services.

Voici un schéma sur les principaux objectifs d’un projet CRM selon la stratégie du club:

27Vous pouvez aussi lire