FRTB : où en sommes-nous ? - Cognizant

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Cognizant Consulting France – Finance, Risques & Conformité

Cognizant Consulting France | Finance, Risques & Conformité

FRTB :

où en sommes-nous ?

1 FRTB, où en sommes-nous ?

Cognizant Consulting France – Finance, Risques & Conformité

En janvier 2019 le comité de Bâle publie la version définitive de la norme sur les exigences

minimales de fonds propres au titre du risque de marché. Aujourd’hui, où en sommes-

nous ? Beaucoup de chemin reste à parcourir pour sa mise en œuvre en Europe d’ici

2023. Les banques devront être très réactives pour prendre en compte les nombreuses

exigences techniques émises ou à émettre par l’EBA. La crise que nous connaissons, au

lieu de reporter ces échéances, devrait au contraire encourager à accélérer la mise en

conformité avec de nouvelles exigences réglementaires. Les prochains jalons ne sont

que très peu impactés à ce jour. Reprenons-en le fil.

Rappelons que la FRTB a été conçue comme la réponse structurelle aux insuffisances de la

réglementation mises en évidence lors de la crise financière 2007-2008, les mesures palliatives

introduites post-crise en 2009 (i.e. Bâle.II.5) n’ayant pas permis de les adresser totalement.

Compte-tenu des nombreuses modifications du texte et du calendrier prévisionnel de sa mise en

application, nous vous proposons une rapide vue d’ensemble du chemin parcouru et des étapes

à venir pour chacun des principaux acteurs : le BCBS, le législateur européen, l’EBA et les

institutions financières.

La FRTB en bref

Les nouvelles exigences FRTB ont pour objectif de répondre aux faiblesses du cadre réglementaire existant

(Bâle II.5). A ce titre, elles font partie de la série de modifications des exigences bâloises appelées Bâle III. Les

modifications sont de plusieurs ordres :

L’introduction de critères plus explicites et de contraintes additionnelles sur la frontière entre le trading

book et le banking book et le transfert des positions entre les deux portefeuilles. Dans le cadre actuel,

cette frontière est jugée peu précise et laissant place à des opportunités d’arbitrage.

Le calcul de la charge en capital en FRTB devrait permettre une meilleure prise en compte des risques

« extrêmes » en queue de distribution, en abandonnant les métriques VaR et Stressed VaR au profit de

l’Expected Shortfall (ES) et Stressed ES (SES).

L’approche standard (SA) actuelle, qui sert d’approche pour les banques dont le trading book est de taille

modeste ou d’approche de repli lorsque les positions ne peuvent être capitalisées à travers l’approche

en modèle interne (IMA), est aussi modifiée en profondeur : le manque de sensibilité au risque de

l’approche actuelle est adressé via l’introduction d’une charge en capital basée sur les sensibilités delta,

véga et curvature.

Enfin, l’approche en modèle interne (IMA) est également entièrement refondue avec l’introduction

d’horizons de liquidité dans les métriques de risque de marché et dans la calibration des paramètres, et

surtout de règles d’éligibilité du modèle par desk de trading (Profit & Loss Attribution tests - PLA).

L’introduction d’une charge en capital au titre du risque de défaut ( Default Risk Charge ou DRC) vient

remplacer l’IRC (Incremental Risk Charge) et palie au double comptage du risque de spread qui est une

des faiblesses de la réglementation en vigueur.

Selon plusieurs études d’impact menées par le BCBS dans le cadre du Basel III monitoring exercise, la FRTB

induirait une hausse substantielle des exigences en fonds propres au titre du risque de marché1.

2 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

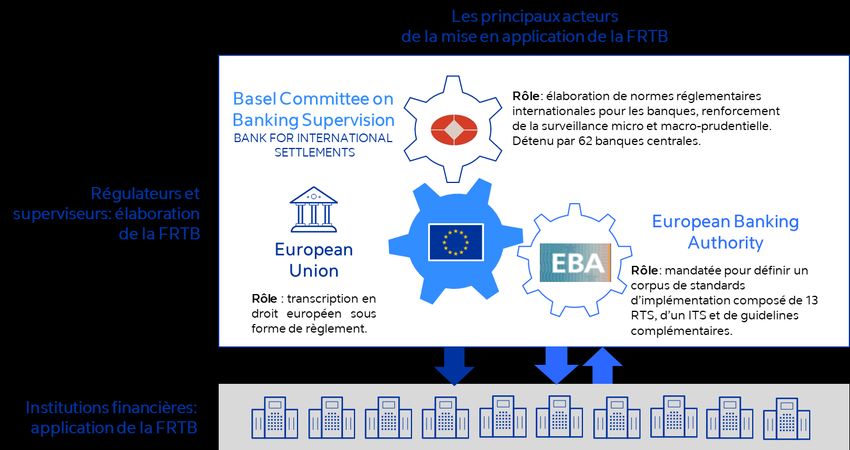

La FRTB du point de vue des principaux acteurs

Figure 1 : Les principaux acteurs de la mise en application de la FRTB

3 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

Le BCCS – Basel Committee on Banking Supervision

La FRTB a fait l’objet de multiples évolutions :

1 La première version de la norme publiée en janvier 2016 avait fait l’objet de 3 consultations préalables (2012,

2013 et 2014). Depuis cette date, le texte a continué d’évoluer et dès 2017, une nouvelle consultation a été

lancée portant sur l’introduction d’une approche simplifiée de la FRTB. En effet, la mise en œuvre de la

nouvelle approche standard s’est avérée opérationnellement difficile pour des établissements de taille petite

ou moyenne à la vue de la complexité des calculs. Celle-ci fut suivie en mars 2018 d’un nouveau document

consultatif s’appliquant aux établissements de taille importante.

Suite à ces consultations, la deuxième version (« définitive ») de la norme a été publiée en janvier 2019. Les

2 dernières modifications visent à améliorer certains points critiques identifiés au cours des premiers travaux

d’implémentation de la FRTB :

En ce qui concerne la revue de la frontière entre le trading book et le banking book, des modifications

sont apportées sur les conditions d’éligibilité des positions en devises inclues dans le banking book à titre

de couverture structurelle du risque de taux de change. Aussi, les règles de classification pour les

instruments financiers éligibles à la fois au banking book et au trading book ont été clarifiées.

Par ailleurs, des modifications ont aussi été apportées à l’approche standard (SA), notamment sur les

règles d’agrégation et de prise en compte de la diversification au niveau des facteurs de risques dans le

calcul de la charge en capital.

Enfin, l’approche en modèle interne (IMA) est modifiée substantiellement.

1. La fréquence des tests PLA est diminuée et passe de mensuelle à trimestrielle pour simplifier la mise

en place opérationnelle. La définition du test passe d’un nombre toléré de franchissements entre le

P&L Hypothétique (HPL) et celui mesuré par les modèles internes de la banque (Risk Theoretical

P&L – RTPL), à l’étude de la corrélation entre ces deux métriques d’une part, et à l’étude de leur

distribution d’autre part.

2. Un système de « feu tricolore » est mis en place, introduisant une zone intermédiaire pour les desks

précédemment sous IMA qui ne satisferaient plus aux exigences du test PLA sans pour autant

induire un renvoi automatique à l’approche standard. Ce système a pour objectif de pallier à la

volatilité des fonds propres exigibles induite par un éventuel passage abrupt en approche standard.

3. Des clarifications sont apportées sur les conditions requises pour la modélisation des facteurs de

risques, notamment concernant les cotations pouvant être considérées comme des observations de

marché et ainsi être prises en compte dans l’analyse du caractère modélisable d’un facteur de

risque.

Le BCBS a publié en octobre 2019 un Quantitative Impact Study2 (QIS) évaluant pour la première fois l’impact

en RWA de la réforme FRTB selon le texte de 2019. Selon cette étude, la mise en œuvre de la FRTB entraînerait

une hausse de RWA au titre du risque de marché de 54,7% en moyenne sur la base d’un panel de 50 banques

de premier plan mondial dont 23 banques systémiques (G-SIBs). Cette hausse est comparable à la hausse de

65,4% en moyenne d’un panel similaire de banques estimée auparavant lors d’un QIS publié en 2015, selon le

texte FRTB de 20163.

Pour les banques européennes, l’EBA a publié en décembre 2019 une étude d’impact similaire estimant

l’impact de la mise en œuvre de la FRTB à 23,6%4 en moyenne sur un panel de 189 banques européennes.

4 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

Le législateur européen

Côté législation, la norme publiée par le BCBS doit être transcrite en droit européen sous forme de règlement.

Le règlement européen N° 575/2013, communément appelé CRR ( Capital Requirement Regulation) traduit

les exigences bâloises précédentes en règlementation européenne. Celui-ci a été remplacé par le CRR2 qui a

été adopté le 20 mai 2019 et publié au journal officiel de l’Union Européenne le 7 juin 2019 (N°876/2019).

Compte tenu du calendrier retardé de publication de la version finalisée de la norme par le BCBS, le législateur

européen a choisi une approche en deux étapes pour la transposition en droit européen des principales

mesures de la FRTB.

Dans le cadre de CRR2, le législateur européen prévoit :

Dans un premier temps une obligation de reporting en approche standard uniquement, non-

contraignante en termes de charge de capital, dès Q1 2021 5, grâce à l’adoption d’un acte délégué fin

2019. En Q3 20236 l’obligation de reporting devrait être étendue à l’approche en modèle interne.

Dans un deuxième temps, la commission prévoit la publication d’une proposition législative (CRR3)

incluant une section relative au risque de marché qui devrait venir compléter la CRR2 d’ici fin 2020. Celle-

ci précisera les modalités et le calendrier d’entrée en application de la FRTB pour le calcul des exigences

en fonds propres en Europe.

L’EBA - European Banking Authority

Lors d’un call for advice publié en mai 2018, la commission européenne a mandaté l’EBA pour produire un

rapport sur les impacts potentiels d’une mise en œuvre de la FRTB selon la norme de 2019 avant de proposer

une transcription de celle-ci à l’horizon fin 2020.

Pour ce faire, l’EBA a soumis une série de questionnaires qualitatifs aux banques sous son mandat qui se

porteraient volontaires (obligation pour les principales banques européennes). De plus, l’EBA prévoit de se

baser sur les Quantitative Impact Studies (QIS) organisées conjointement avec le BCBS pour mesurer l’impact

de la réforme afin de pouvoir calibrer au mieux la CRR37.

Enfin, l’EBA a reçu un mandat dans le cadre de la mise en place de la CRR2 pour définir un corpus de standards

d’implémentation composé :

de 13 RTS (Regulatory Technical Standard), dont plusieurs ont déjà été publiés en mars 2020,

d’un ITS (Implementation Technical Standard), publié en mai 2020,

et de guidelines complémentaires.

Ces standards et guidelines, dont les dates de parution sont réparties en 4 phases étalées entre 2019 et 2024,

viennent préciser le cadre réglementaire existant afin de permettre l’implémentation de la FRTB en Europe.

7

Détail de l’étude d’impact en note 4

5 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

Les institutions financières

Pour les institutions financières, le court laps de temps entre l’implémentation et les dernières finalisations de

la réglementation est une source importante d’instabilité.

Les institutions doivent également jongler entre la poursuite de leurs travaux d’implémentation et les

nombreuses consultations dont elles font l’objet.

Leurs différents travaux portent en particulier sur l’implémentation de la méthode Standard pour tenir

l’échéance de Q3 2021 pour les besoins de reporting (délai de 6 mois accordé en réponse à la crise COVID-

19) ; sur l’implémentation de l’approche en modèle interne (éligibilité des desks de trading, caractère

modélisable des facteurs de risques, ES et Stressed ES, tests de P&L attribution…) ; et sur la préparation du

dossier d’homologation à destination de la BCE en vue de l’entrée en vigueur de l’obligation de reporting en

IMA.

Dans le même temps, les institutions financières sont sollicitées pour répondre aux nombreuses consultations

de l’EBA en particulier les 3 RTS (essentiels pour préparer le texte CRR3 par la commission européenne en ce

qui concerne l’approche en modèle interne pour les besoins de reporting) et pour répondre aux QIS

semestriels menés conjointement par le BCBS et l’EBA.

Calendrier FRTB

2016 2017 2018 2019 2020 2021 2023 2024

JAN 2016 JUN 2017 MAR 2018 JAN 2019 MAR 2020 JUN 2021 Q1 2023 JUN 2024

Publication Consultation Consultation Publication de RTS sur les horizons de • RTS sur les Date butoir • RTS sur les

de la sur une sur la version liquidité, la modélisation instruments d’implémentatio changements

première approche l’approche définitive de la des facteurs de risques exposés au n FRTB selon le matériels

version de la additionnelle en modèle norme en IMA, les obligations risque résiduel BCBS • RTS sur la

norme simplifiée interne de Backtesting et de • RTS sur la (repoussée d’un méthodologie

JUN 2019 PLA en IMA Gross JTD an en réponse à d’assemblemen

Phase 1

NOV 2016 DEC 2017 MAI 2018 Publication • RTS sur les la crise COVID- t IMA

Présentation Report de la Call for d’une MAI 2020 marchés 19) • RTS sur les

du « banking date cible advice à Roadmap EBA • Rapport à la émergents et circonstances

package » d’implémentati l’EBA sur les commission sur les économies Q3 2023 extraordinaires

CRR2/CRD 5 on de 2019 à approches MR impacts et réponse au avancées Obligation de continuation

2022 & CCR call for advice FRTB Phase 3 probable de d’utilisation de

2019 reporting en l’IMA

DEC 2017 JUN 2019 • ITS sur les obligations SEPT 2021 IMA • RTS sur les

Discussion Publication de de reporting Obligation de circonstances

Phase 2

Paper sur la CRR2 reporting en SA- extraordinaires

l’implémentatio SEP 2020 de limitation de

MR (attendue en

n de la revue AUG 2019 • Guidelines sur critères septembre et l’add-on de

des cadres MR Rapport à la de données en IMA repoussée de 6 backtesting

et CCR commission sur • RTS sur les mesures mois en réponse Phase 4

les impacts de de risques des NMRF à la crise

Bâle 3 et des en scénarios stressés COVID-19)

effets de FRTB • RTS sur les PD et LGD

2016 du modèle de défaut

en IMA

OCT 2019 • RTS sur le traitement

Calendrier du BCBS

Consultation en des positions

prévision de la assujetties au risque

CRR3 FX ou Commodities

Calendrier de l’EBA

hors TB

Phase 2

DEC 2019

Calendrier législatif Adoption de

européen (CRR/CRD) l’acte délégué Fin 2020

sur la FRTB Date prévisionnelle

Proposition législative

(CRR3)

6 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

Dans ce contexte, quels enjeux pour les banques ?

Les banques restent à ce jour face à un certain nombre d’incertitudes quant aux modalités précises de

mise en œuvre de la réforme. D’une part, un travail important reste à faire du côté du législateur et de

l’EBA pour finaliser la réforme notamment du point de vue de l’implémentation technique (RTS).

D’autre part, le calendrier n’est pas encore figé en ce qui concerne la date d’entrée en application de la

charge en capital sous FRTB. Dans ce contexte incertain, de nombreuses questions se posent.

On peut en effet s’interroger sur l’intérêt de l’approche en deux temps puisque les charges

hypothétiques en RWA sous FRTB en méthode standard qui seront reportées seront également

publiées à partir de 2021 et de ce fait prises en compte par le marché. Ceci risque de pénaliser les

banques qui auront une exigence de transparence sur une métrique en méthode standard qui ne sera

pas réellement conçue pour les spécificités de chaque desk/activité et qui aura tendance à être plus

conservatrice en termes de RWA que la méthode en modèle interne. Aussi, cette transition en deux

étapes nous fait nous interroger sur le poids que le marché donnera aux anciennes métriques (Bâle II.5)

qui seront toujours en production (malgré leur obsolescence proche) et à partir desquelles la charge

en capital réglementaire sera calculée.

De part cette implémentation en deux temps, la date butoir de Janvier 2022, décalée à Janvier 2023

(pour répondre à la crise COVID-19) pour l’entrée en vigueur de la réforme devrait ainsi être

respectée, du moins en partie à travers l’obligation de reporting en approche standard.

Il restera toutefois un long chemin avant que la réforme ne soit totalement implémentée en Europe.

Un autre inconvénient de cette approche en deux étapes est qu’elle risque d’introduire une certaine

confusion, pour les analystes bancaires et le marché de manière générale, entre les différentes

métriques qui seront produites en parallèle par les établissements, avec d’une part les métriques

historiques utilisées à des fins de pilotage financier et de calcul des exigences de fonds propres et

d’autre part les nouvelles métriques utilisées à des fins de reporting.

A cela s’ajoute un enjeu politique du fait que cette implémentation se fait au niveau européen : le

superviseur américain, même s’il se montre rassurant sur sa volonté de mettre en œuvre la FRTB, n’a

pas encore publié de calendrier d’implémentation. Une nouvelle fois, les banques européennes

devraient être défavorisées par rapport à leurs concurrentes américaines.

Conclusion

Si les contours définitifs de la réforme par le BCBS sont maintenant établis et que la trajectoire

d’implémentation de la commission européenne et de l’EBA commence à se dessiner, il reste encore

de nombreux points d’étape ainsi que de nombreuses incertitudes techniques quant à la finalisation de

la réforme.

Les banques devront continuer à consacrer des moyens importants en vue de la mise en conformité

avec les exigences réglementaires et être très réactives afin d’intégrer les nombreux standards

techniques en cours de finalisation.

Enfin, l’implémentation en deux étapes, comprenant une phase de reporting sous le nouveau standard

alors que le calcul de la charge en capital continu à être basé sur Bâle.II.5, devrait avoir comme

inconvénients de se traduire par une complexité de mise en œuvre opérationnelle importante pour les

établissements, une certaine confusion pour le marché sur le niveau de risque porté par les

établissements et potentiellement agir en défaveur des banques européennes par rapport à leurs

concurrentes américaines.

6 FRTB, où en sommes-nous ?Cognizant Consulting France – Finance, Risques & Conformité

Contacts

Sébastien DESNAULT Omar BOUTALEB Amandine AUTHIER

Partner Senior Director Senior Manager

M. +33 (0)6 18 97 42 42 M. +33 (0)7 76 58 90 30 M. +33 (0)6 21 33 01 24

sebastien.desnault@cognizant.com omar.boutaleb@cognizant.com amandine.authier@cognizant.com

A propos de Cognizant Consulting France

Cognizant Consulting est la division spécialisée dans le conseil en management de Cognizant avec plus de 7000 consultants

dans le monde. Ses clients bénéficient d’une expertise conseil complète, d’une forte capacité d’innovation et d’une plateforme

mondiale intégrée, leur permettant d’optimiser leur efficacité opérationnelle, de développer leurs capacités métiers et de réussir

leur transformation digitale. Son expertise d’origine réside dans le conseil stratégique pour des entreprises dans les services

financiers à laquelle s’ajoute la puissance d’innovation d’un groupe international majeur. Les plus grands groupes mondiaux

s’adressent à Cognizant Consulting pour les aider à imaginer et mettre en œuvre leurs stratégies.

Plus d’informations sur : www.cognizant.fr/consulting et sur www.linkedin.com/company/cbc-france

A propos de Cognizant

Cognizant (Nasdaq-100 : CTSH) est l’une des principales sociétés de conseil et de services dans le monde. Elle accompagne les

entreprises dans la transformation de leurs modèles stratégiques, opérationnels et technologiques à l’ère du digital. Avec son

approche unique par le métier et le conseil, Cognizant aide ses clients à envisager, concevoir et opérer leurs activités d’une façon

plus innovante et efficace. Son siège social se trouve aux Etats-Unis. Cognizant est 195ème au classement du Fortune 500 et fait

constamment partie des entreprises les plus admirées dans le monde. Plus d’informations sur : www.cognizant.com

Siège social monde Siège social Europe Siège social France

500 Frank W. Burr Blvd. 1 Kingdom Street 50-52, boulevard Haussmann

Teaneck, NJ 07666 USA Paddington Central 75009 Paris

T. +1201 801 0233 London W2 6BD England T. +33 1 70 35 56 57

inquiry@cognizant.com T. +44 207 297 7600 Contact-France@cognizant.com

© Copyright 2020, Cognizant. Tous droits réservés. La reproduction, le stockage dans un système de récupération ou la diffusion de cette publication, même

partiellement, sous quelle que forme que ce soit, électronique, mécanique, par photocopie ou enregistrement, est soumis à l’autorisation préalable de Cognizant.

Les informations contenues dans ce document peuvent être amenées à changer sans avertissement préalable. Toutes les marques qui sont mentionnées dans le

7 FRTB, où en sommes-nous ?

document appartiennent à leurs propriétaires respectifsVous pouvez aussi lire