ICRA Formation - Évaluer son gestionnaire de revenu fixe

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ICRA

Formation – Évaluer son

gestionnaire de revenu fixe

1

Rappel des

notions de base

3

Une Obligation

Paulo61 www.delcampe.net

L'émission d'obligation est un phénomène très ancien, qui remonte à la Renaissance et vise à abaisser le coût

de la dette royale, celles lancées par Henri II à Lyon en 1555, le Grand Parti de Lyon, un emprunt de deux

millions d'écus sur 11 ans, à intérêt de 16 %, « taux très supérieur aux précédents », de 12 % en moyenne. Les

trois-quarts de l'emprunt sont d'anciens crédits, rassemblés et refondus. Jusque là, le déficit royal était

comblé par des emprunts à trois mois, renouvelés à l'échéance.

Source : Wikipédia

4

Concepts de base

\

Prix de l’obligation

négociable

Taux

D’intérêt

5

Retour sur l’introduction à la gestion des placements – Revenu fixe

Les obligations comportent de nombreuses caractéristiques telles :

Un taux de coupon périodique fixe ou variable

Une échéance

Une devise

Un taux de marché nominal ou réel

Un rang de séniorité

Des options conférées à l’émetteur et/ou au détenteur

Une cote de qualité

Un mode de règlement (physique, électronique, 2 ou 3 jours ouvrables)

6Valeur d’une obligation

La valeur d’une obligation est égale à la valeur présente des paiements futurs au

taux d’intérêt actuel du marché

Le rendement d’une obligation pour une période donnée =

(prix actuel –prix initial) + revenu de coupon

prix initial

7Sensibilité aux variations de taux d’intérêt

Exemples d’obligations

2 ans 30 ans 2 ans 30 ans

Coupon 3,00 % 3,00 % Coupon 5,00 % 5,00 %

Taux de rendement 3,00 % 3,00 % Taux de

rendement 5,00 % 5,00 %

Prix 100,00 $ 100,00 $ Durée (années) 1,88 15,45

Variation de taux

1,00 % 1,00 %

d’intérêt

Nouveau taux

4,00 % 4,00 %

de rendement 2 ans 30 ans

Nouveau prix 98,10 $ 82,62 $ Coupon 1,00 % 1,00 %

Variation de prix (1,90) $ (17,38) $ Taux de rendement 1,00 % 1,00 %

Durée (années) 1,93 19,69 Durée (années) 1,98 25,86

Plus la durée est élevée, plus le prix de l’obligation est sensible aux variations de

taux d’intérêt

10Choix d’un indice

et d’un mandat

11La composition de l’indice

Types d’émetteurs et indice L’indice FTSE TMX Canada

obligations universel couvre le plus

large éventail d’obligations

Obligations du gouvernement

du Canada canadiennes

Fédéral

Nombre de titres 1382

Agences

Capitalisation 1460.58 milliards $

Obligations provinciales Au 31 mars 2016

Obligations municipales

Obligations de sociétés

8Secteurs et échéances

Pour tous ces indices, on peut également opter

Il y a une panoplie d’indices obligataires. Les pour une seule ou une combinaison l’échéances

plus courants au Canada sont :

FTSE TMX Canada obligations universel Court terme 1-5 ans

fédéral

Moyen terme 5-10 ans

FTSE TMX Canada obligations universel

fédéral ex-agence gouvernementale Long terme 10 ans et plus

FTSE TMX Canada obligations universel

provincial

FTSE TMX Canada obligations universel

agence gouvernementale

FTSE TMX Canada obligations universel

sociétés

FTSE TMX Canada obligations universel

FTSE TMX Canada obligations rendement

réel

12Autres indices

États-Unis :

Barclays Capital U.S. Aggregate Bond Index

Mondial :

JP Morgan GBI (Global Bond Index)

Différents indices d’obligations gouvernementales de pays développés

ou émergents

Crédit :

Merrill Lynch High Yield Master II (obligations à rendement élevé)

Bank of America Global Bond Indices

13Éléments à considérer lors du choix d’un indice

Il doit être reconnu

Il doit être calculé par une source indépendante

Règles de construction claires

On doit pouvoir investir dans les titres qui constituent l’indice (investissable)

Il doit refléter les objectifs de la politique de placement à l’égard

de la catégorie d’actifs

Exemple : On choisira l’indice FTSE TMX Canada obligations universel

gouvernement pour un mandat qui ne permet pas les obligations de sociétés. On

choisira un indice dont la durée est semblable à la durée ciblée du portefeuille.

14La pertinence d’un indice adapté

Le choix d’un indice publié implique la perte de contrôle sur la sensibilité

du portefeuille aux deux principaux risques obligataires, soit la durée et le

crédit

La pondération du crédit au sein de l’indice peut évoluer avec le temps.

Est-ce le cas de la tolérance au risque de crédit ?

La durée de l’indice peut fluctuer à travers le temps. La tolérance à la sensibilité du

portefeuille au mouvement de taux d’intérêt évolue-t-elle aussi ?

15Évolution de la durée - FTSE TMX Canada obligations universel

Durée (années)

8,0

7,5

7,0

6,5

6,0

5,5

5,0

déc.-00 déc.-03 déc.-06 déc.-09 déc.-12 déc.-15

Source : FTSE TMX Global Debt Capital Markets Inc., Addenda Capital

16Évolution de la contribution au risque de l’indice

Indice FTSE TMX Canada obligations universel

(%)

65

% Obligations de sociétés

60

% Obligations provinciales

55

% Obligations fédérales

50

45

40

35

30

25

20

15

10

5

0

sept.-00 sept.-03 sept.-06 sept.-09 sept.-12 sept.-15

Source : FTSE TMX Global Debt Capital Markets Inc., Addenda Capital

17Principaux styles de gestion obligataire

Gestion indicielle

Indiciel pur, indiciel bonifié ?

Gestion diversifiée ou « core », « core plus »

Gestion traditionnelle dont l’objectif est d’ajouter de la valeur par une gestion

active de certains types de risques sur une portion du portefeuille. Implique

des déviations par rapport à l’indice, introduction de produits dérivés,

obligations à rendement élevé, obligations internationales, obligations de

marchés émergents, devises

Gestion active de la durée

La principale source d’alpha du portefeuille provient de l’écart de sensibilité

aux taux d’intérêt du portefeuille par rapport à celui de l’indice

Gestion active des crédits

La principale source d’alpha du portefeuille provient du choix de titres

ou de l’allocation tactique aux différents secteurs

Les mandats en gestion active permettent habituellement un dosage

relatif de plusieurs styles de gestion afin de diversifier les

sources d’alpha

18Construction

de portefeuille

19Exemples de courbes de taux d’intérêt

6,00%

5,50%

5,00%

4,50%

4,00%

3,50%

3,00%

2,50%

2,00% Courbe normale

Courbe aplatie

Courbe accentuée

1,50%

Courbe inversée

1,00%

2013 2016 2019 2022 2025 2028 2031 2034 2037 2040 2043

Source: DEX

22Exemples de titres

Indice

Titre 1 Titre 2 Titre 3 Indice

Échéance 2 ans 5 ans 10 ans

Pondération 39 % 33 % 28 % 100 %

Taux de coupon 1,20 % 1,90 % 2,75 %

Rendement à l'échéance en début d'année 1,20 % 1,90 % 2,75 % 1,86 %

Prix en début d'année (t0) 100 $ 100 $ 100 $

Durée (année) 1,96 4,73 8,64 4,72

Rendement à l'échéance en fin d'année 1,05 % 1,70 % 2,70 %

Prix en fin d'année (t1) 100,15 $ 100,77 $ 100,39 $

Rendement total (Prix t1 + Coupon)/Prix t0 -1 1,35 % 2,67 % 3,14 % 2,28 %

Source : Indice FTSE TMX Canada obligations universel

24Portefeuille « Barbell »

Titre 1 Titre 2 Titre 3 Portefeuille Indice Différence

Échéance 2 ans 5 ans 10 ans

Pondération 59 % 0% 41 % 100 %

Taux de coupon 1,20 % 2,75 % «

Rendement à l'échéance en début

d'année 1,20 % 2,75 % 1,84 % 1,86 % -0,02 %

Prix en début d'année (t0) 100 $ 100 $

Durée (année) 1,96 8,64 4,73 4,73 0,00

Rendement à l'échéance en fin d'année 1,05% 2,70%

Prix en fin d'année (t1) 100,15 $ 100,39 $

Rendement total (Prix t1 + Coupon)/Prix

t0 -1 1,35 % 3,14 % 2,09 % 2,28 % -0,19 %

Source : Indice FTSE TMX Canada obligations universel

25Portefeuille « Bullet »

Titre 1 Titre 2 Titre 3 Portefeuille Indice Différence

Échéance 2 ans 5 ans 10 ans

Pondération 0% 100 % 0% 100 %

Taux de coupon 1,90 %

Rendement à l'échéance en début

d'année 1,90 % 1,90 % 1,86 % 0,04 %

Prix en début d'année (t0) 100 $

Durée (année) 4,73 4,73 4,73 0,00

Rendement à l'échéance en fin d'année 1,70 %

Prix en fin d'année (t1) 100,77 $

Rendement total (Prix t1 + Coupon)/Prix

t0 -1 2,67 % 2,67 % 2,28 % 0,39 %

Source : l’indice FTSE TMX Canada obligations universel

26Obligations de sociétés 29

Obligations de sociétés

Ordre du jour

Les obligations de sociétés

Qu’est-ce qu’une obligation de sociétés?

Rouages

L’analyse de crédit

L’analyse descendante (top down)

L’analyse fondamentale

La valorisation

Types de dettes

30Qu’est-ce qu’une obligation de sociétés?

Une obligation de sociétés est un titre de créance émis par une

société et vendue aux investisseurs

But: Financer ou refinancer des actifs existants ou nouveaux

Échéance lors de l’émission: Plus d’une année

Moyennant une rémunération (intérêt), les investisseurs acceptent de prêter

à une entreprise lorsqu’ils croient qu’ils seront remboursés

Comme un prêt sauf plus liquide et pas financé par les banques

31Les rouages des obligations de sociétés

Les écarts de crédit

Le risque de crédit est évalué selon la capacité de l’émetteur à rembourser

sa dette et à payer les intérêts, qui est fonction de:

Son risque d’affaires:

Sa capacité à générer des flux de trésorerie opérationnels récurrents

La qualité de ses actifs corporels et incorporels

Son risque financier:

Levier dans la structure

Positionnement dans la structure de capital

Clauses restrictives

En fin de compte, le risque de crédit dépend du risque de défaut de l’émetteur

et de la valeur de récupération des actifs en cas de défaut

L’investisseur doit être rémunéré pour le risque de crédit qu’il assume au

moment d’acheter une obligation de sociétés, au moyen de l’écart de crédit

32Les rouages des obligations de sociétés

Les écarts de crédit

Écart de crédit = la différence entre le rendement à l’échéance d’une obligation de

sociétés et le rendement à l’échéance d’une obligation du gouvernement du Canada

ayant une durée de vie équivalente

Exemple

Obligation de la compagnie A : 5%

Obligation du gouvernement du Canada : -3%

Écart de crédit : 2%

Plus une entreprise est perçue comme risquée, plus la qualité de son

crédit est faible et plus l’écart est élevé; autrement dit, il faut rémunérer

l’investisseur davantage pour détenir l’obligation à cause d’un plus gros risque de

défaut

Rapport inverse avec le prix, toutes choses étant égales par ailleurs

Si l’écart de crédit augmente, le prix de l’obligation baisse et vice-versa

Pour un risque de crédit donné, un écart de crédit élevé est plus intéressant

qu’un écart faible (prix moins élevé)

Normalement, le prix d’une obligation et le prix d’une action ordinaire bougent

dans le même sens

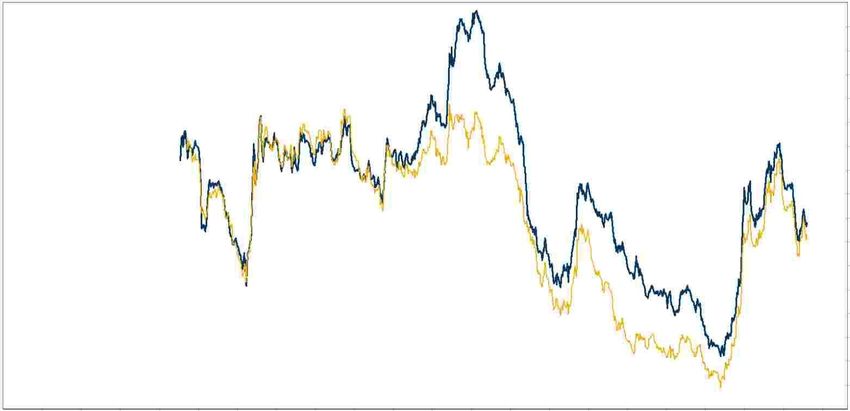

33Les rouages des obligations de sociétés

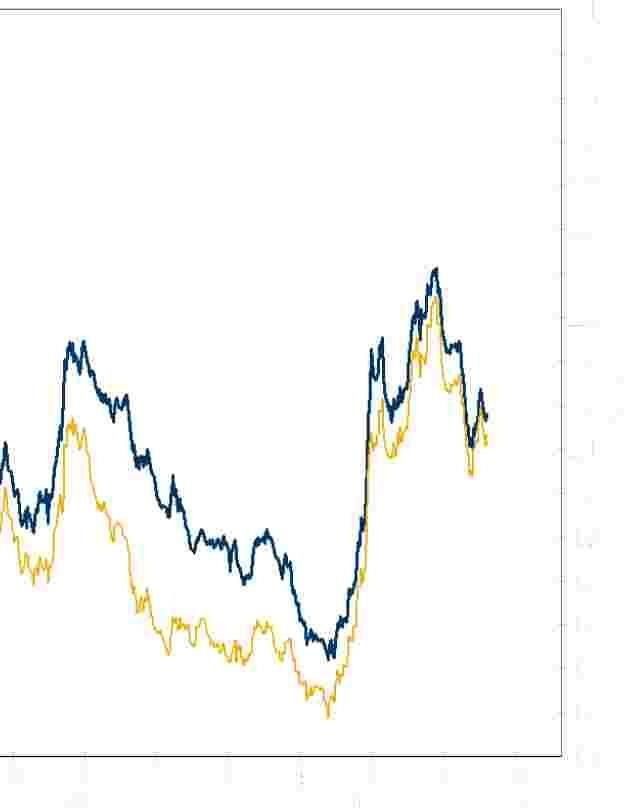

Rapport inverse avec le prix

Manuvie 5,059 2036 – Écart de crédit

(%)

7,5

6,5

5,5

Cours de l’action de Manuvie

4,5 ($ CA)

45

3,5

40

2,5

35

1,5

dé c.-07 dé c.-08 dé c.-09 dé c.-10 dé c.-11 dé c.-12 dé c.-13 dé c.-14 30

25

Manuvie 5,059 2036 – Prix du titre 20

($ CA)

15

120

10

110

5

100

0

90 déc.-07 déc.-08 déc.-09 déc.-10 déc.-11 déc.-12 déc.-13 déc.-14

80

70

60

50

40

déc.-07 déc.-08 déc.-09 déc.-10 déc.-11 déc.-12 déc.-13 déc.-14

34 Source: FTSE TMXLes rouages des obligations de sociétés

Différentes qualités

Qualité d’investissement (Investment Grade)

AAA, AA, A, BBB

À rendement élevé / pacotille (High Yield / Junk)

BB, B, CCC, CC, et moins

Agences de notation :

DBRS, Standard & Poor’s, Moody’s

35FTSE TMX Canada univers écart corporatif L’analyse de crédit

(p.c.)

L’analyse macro-économique, relative et sectorielle

Écarts de crédit de l’indice FTSE TMX Canada obligations universel sociétés

400

350

300

Faillite de Lehman Brothers

Inaction politique et

250 ralentissement

économique

Décote des É.U. par S&P

Sauvetage de Bear Stern

200

150 Début de la crise

hypothécaire américaine

100

Années d’insouciance Début de la crise des crédits

souverains européens

50

0

12/04 12/05 12/06 12/07 12/08 12/09 12/10 12/11 12/12 12/13 12/14

Source : FTSE TMX Global Debt Capital Markets Inc., Addenda Capital

37L’analyse de crédit

L’analyse fondamentale: Risque d’affaires

Exploitation

Qualité des produits et services

Structure des coûts

Efficience opérationnelle

Besoins d’investissement

Diversification

Qualité de la direction

Transparence

Exécution de la stratégie

Appétit pour le risque / désir de croître (interne ou externe)

Importance des créanciers et maintien de la cote de qualité

Antécédents

39L’analyse de crédit

L’analyse fondamentale:

Risque financier

Situation financière

Levier financier

Ratio d’endettement

Rogers Communications 79 %

Telus Corporation 65 %

Levier financier

Ratio dette / BAIIA*

Rogers Communications 2.2

Telus Corporation 1.8

*BAIIA : Bénéfice avant impôt, intérêt et amortissement Source : Bloomberg et RBC CM, au troisième trimestre 2013

41L’analyse de crédit

L’analyse fondamentale: Risque financier

Ratios de couverture Clauses restrictives

Flux de trésorerie sur la dette Structure du capital

Besoins de financement

Rogers Communications 30 % Liquidité

Telus Corporation 44 %

BAIIA sur intérêt

Rogers Communications 6,8

Telus Corporation 9,5

Source : Bloomberg et RBC CM, au troisième trimestre 2013

42L’analyse de crédit

La valorisation

Facteurs

Rang

Émission spécifique, caractéristique et clauses restrictives

Qualité du crédit et cote de qualité

Liquidité

Valeur relative

Valorisation historique

Potentiel de l’offre

43L’analyse de crédit

La valorisation – Qualité du crédit et cote de qualité

Rogers vs Telus

3.1

3.0

2.9

2.8

2.7

2.6

2.5

2.4

2.3 (/)

"O

2.2 (D

a.

Ill

2.1

2.0

1.9

1.8

- Rogers Communications 5,38 % 4 nov. 2019 (BBB, BBB+, Baa1) 1.7

1.6

- Telus Corporation 5,05 % 4 déc. 2019 (A(faible), BBB+, Baa1) 1.5

04

1.4

01 02 03 04 01 02 03 04 01 02 03 04 01 02 03 04 01 02 03 04 01

200 200 201 2011 2012 2013 201

8 9 0 4

Source : FTSE TMX

45Types de dettes

Dettes conventionelles

Obligation

Obligation ordinaire avec coupons, prévoyant un seul remboursement du

capital à l’échéance

Obligation avec amortissement

Obligation en vertu de laquelle une partie ou la quasi-totalité du capital

est remboursé avant l’échéance

Obligation remboursable par anticipation

Obligation qui peut être remboursée par l’émetteur à une date donnée et

ce, avant son échéance prévue

Obligation à rendement élevé (high yield)

Obligation ayant une cote de crédit en dessous de la qualité

d’investissement (cote inférieure à BBB-)

47Types de dettes

Dettes non conventionelles

Hypothèque

Une garantie utilisée lors d’emprunts, notamment immobiliers. En cas de non-

paiement de la dette, le créancier devient le propriétaire du bien hypothéqué

Dette immobilière (hypothécaire)

Obligation garantie par une hypothèque sur un actif

Obligation adossée à des actifs

Obligation dont le paiement est garanti par un bien, une valeur financière ou

généralement par une hypothèque

Cession-bail (sale and leaseback)

Une transaction financière au cours de laquelle une entité vend un actif et le

récupère en location pour une longue durée. Généralement ces transactions

sont réalisées pour des actifs immobilier ou mobilier (ex: en aviation) pour des

fins de financement, comptabilité et taxation

48Types de Dettes

Dettes non conventionelles

Placement privé

Obligation vendue à des investisseurs qualifiés via une notice d’offre

plutôt qu’au public, ce qui évite la nécessité d’un prospectus officiel

Obligation internationale

Obligation émise en devise locale dans un autre pays que le pays de

l’investisseur

Obligation feuille d’érable (Maple)

Obligation émise au Canada par une entreprise ou une entité étrangère

en dollars canadiens

Obligation verte (Green bond)

Obligation spécifiquement émise pour financer des projets verts (projets

pour promouvoir un accroissement de la durabilité environnementale et

climatique)

49Types de dettes

Dettes non conventionelles

Obligation à rendement réel (ORR)

Obligation dont le rendement est indexé à l’inflation. Le montant des

versements d’intérêts est calculé en fonction du capital indexé à

l’inflation. À l’échéance, l’investisseur récupère le capital investi, rajusté

en fonction de l’inflation

Titre convertible

Obligation qui donne à son détenteur, pendant la période de conversion,

la possibilité de l'échanger contre une ou plusieurs actions de la société

émettrice

Prêt mezzanine

La dette très subordonnée qui s'interpose entre la dette plus senior et les

capitaux propres, souvent utilisé dans le montage d’un rachat d’une

entreprise par endettement (LBO). L'investisseur peut souvent convertir

sa dette en équité de la compagnie si le prêt n’est pas repayé à temps ou

complètement

Swap de taux d’intérêt

En général un swap de taux d’intérêt consiste à convertir un taux variable

en un taux fixe (ou vice versa). Les investisseurs s’échangeront

seulement les flux monétaires nets et non le capital.

50Gestion du risque 51

Notions de risque – Gestion des risques d’un portefeuille obligataire

Qu’est-ce que le risque pour une caisse de Le comité de retraite doit identifier les risques

retraite dans le cadre d’un mandat qu’il juge les plus importants. Ces critères

obligataire? seront très importants lors de l’élaboration de

la politique de placement.

Le risque de désappariement

par rapport au passif ?

Le risque de sous-performer

un indice quelconque ?

Le risque de perte en capital ?

Les risques opérationnels ?

52Notions de risque – Gestion des risques d’un portefeuille obligataire

Les quatre grands déterminants du L’allocation aux différents facteurs de risque

rendement d’un portefeuille obligataire dépendra des opportunités de chacun de ces

utilisés par les modèles d’attribution de quatre facteurs

performance

La durée

Le positionnement optimal dépendra des

opinions du gestionnaire (attrait

Le positionement de courbe rendement/risque) et des contraintes de la

politique de placement

Le choix de secteurs

Le choix de titres

Selon le style de gestion, une partie

importante du risque proviendra d’un ou

plusieurs de ces facteurs

53Comparaison des portefeuilles

Exemples

Indice Portefeuille 1 Portefeuille 2 Portefeuille 3

Pondé- Rendement Pondé- Rendement Pondé- Rendement Pondé- Rendement

ration à échéance ration à échéance ration à échéance ration* à échéance

Obligations fédérales

45,00 % 1,68 % 5,50 % 1,68 % 51,20 % 1,46 % 4,00 % 1,68 %

et agences

Obligations provinciales

28,80 % 2,97 % 45,00 % 2,97 % 28,80 % 2,97 % 23,00 % 2,97 %

et municipales

Obligations de sociétés 26,20 % 3,40 % 49,50 % 3,40 % 20,00 % 4,56 % 73,00 % 3,40 %

100,00 % 2,50 % 3,11 % 2,51 % 3,23 %

Durée (années) 6,40 7,10 6,40 6,40

* Interpollation linéaire des secteurs de l’indice FSTE TMX obligations universel Source : FTSE TMX et Addenda Capital

Le portefeuille 3 comporte plus de risque de crédit corporatif, alors que le

portefeuille 1 présente plus de risque de crédit provincial. En contrepartie, le

portefeuille 1 a 0,70 année de risque de durée

58Notions de risque

Le risque de taux d’intérêt : le risque qu’un changement du niveau général des

taux d’intérêt ait un impact négatif sur le rendement relatif du portefeuille par

rapport à son indice de référence

Le risque de courbe de taux d’intérêt : le risque qu’un changement dans la

courbe de taux d’intérêt ait un impact négatif sur le rendement relatif

du portefeuille par rapport à son indice de référence

Le risque de choix de secteur : le risque que la sur ou sous-pondération

d’un secteur obligataire ait un impact négatif sur le rendement relatif du

portefeuille par rapport à son indice de référence

Le risque de choix de titre : le risque que la sur ou sous-pondération d’un titre

ait un impact négatif sur le rendement relatif du portefeuille par rapport à son

indice de référence

54Méthodes, suivis et mesures de risque

Ratio d’information

Formule mathématique simple :

Valeur ajoutée

volatilité de la valeur ajoutée (ou erreur de calquage)

Quelle est la meilleure saison de l’histoire pour un joueur de

baseball ?

Hugh Duffy, en 1894, avec 0,440 (soit 44 %)

Quel est le joueur de baseball (ligue nationale et américaine

confondue) ayant eu, au cours de sa carrière, la meilleure

moyenne au bâton de l’histoire ?

Ty Cobb avec une moyenne de 0,366 (soit 36,6 %)

La moyenne de Babe Ruth en carrière est de 0,342 (soit 34,2 %)

Conclusions

Il faut aller au bâton pour frapper des coups sûrs

Même les meilleurs joueurs de baseball de tous les temps sont

allés sur les buts moins de 40% du temps!

55Méthodes, suivis et mesures de risque

Ratio d’information

Les outils informatiques modernes combinés aux méthodes quantitatives

avancées permettent d’estimer l’erreur de calquage espérée. Il en découle un

estimé du risque encouru, on peut ainsi en déduire une espérance de valeur

ajoutée

Exemple

Si une politique de placement permet une erreur de calquage de 100 p.c., on

peut espérer entre 30 et 50 p.c. de valeur ajoutée d’un gestionnaire de premier

quartile calculé sur des moyennes mobiles de 4 ans

56Annexe 57

Avis

d’exonération

FTSE TMX Global Debt Capital Markets Inc.

FTSE TMX Global Debt Capital Markets Inc. (« FTDCM »), FTSE International Limited (« FTSE »), le groupe

d’entreprises London Stock Exchange (la « Bourse ») ou TSX Inc. (« TSX » et conjointement avec FTDCM,

FTSE et la bourse, les « concédants de licence »). Les concédants de licence ne donnent de garantie ni ne font

de déclaration quelconque expressément ou explicitement que ce soit concernant les résultats susceptibles

d’être obtenus à la suite de l’utilisation de « FTSE TMX Canada » (« l'indice ») et/ou à la valeur qu’affiche à un

moment donné ledit indice, un jour particulier ou autre. Les indices sont compilés et calculés par FTDCM et

tous les droits sur les valeurs et les composantes sont dévolus à FTDCM. Aucun des concédants de licence ne

serait être responsable (par suite de négligence ou autrement) envers une personne quelconque à l’égard d’une

erreur touchant les indices et aucun des concédants de licence n'est tenu à une obligation d’aviser toute

personne d’une erreur qui s’y trouve.

« TMX » est une marque de commerce de TSX Inc. et est utilisée sous licence. « FTSE ® » est une marque de

commerce des sociétés membres du FTSE International Limited que FTDCM utilise sous licence.

60Vous pouvez aussi lire