INVESTING TOGETHER - Blueroom by La ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

CARBON IMPACT QUARTERLY

INVESTING TOGETHER

JUIN 2020

LA FRANÇAISE

1

« LES ÉMISSIONS DE CARBONE SONT UN ÉLÉMENT CLÉ DES ENSEMBLES DE DONNÉES ESG, QUI INFLUENCENT LES DÉCISIONS D’INVESTISSEMENT »

LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

SOMMAIRE

Introduction............................................................................................................. 3

1 - Émissions de carbone déclarées.......................................................................... 4

2 - Une approche basée sur les données pour augmenter la couverture.................. 8

3 - L’impact à court terme de la Covid-19 sur les émissions de carbone...................11

4 - Réductions de carbone des entreprises émettrices 2014-2018......................... 13

5 - Conclusion : La gestion des risques climatiques, la prochaine frontière............ 16

Annexe.....................................................................................................................18

Glossaire.................................................................................................................. 19

2

LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

INTRODUCTION

Les marchés financiers sont de plus en plus conscients de l’importance des données ESG pour

la prise de décision. Les émissions de carbone sont l’un des ensembles de données les plus

développés disponible pour l’analyse des investissements. Ces données sont essentielles pour

les modèles de données ESG, l’empreinte carbone et l’évaluation des risques climatiques. Dans ce

rapport, nous examinons les propriétés et la qualité des données sur les émissions de carbone, à

la fois rapportées et estimées. (1)

Les défis liés aux données ESG sont bien connus : niveaux d’information, normes de reporting,

cohérence temporelle, séries chronologiques, audit, matérialité et agrégation, pour n’en nommer

que quelques-uns. En effet, de ce point de vue, les ensembles de données portant sur le carbone

peuvent être considérés comme plus matures que d’autres, car certains de ces défis sont déjà

traités par des organisations établies comme WRI, CDP, SBTi et bien d’autres.

Néanmoins, au vu de l’importance des données relatives au carbone dans notre processus

d’investissement, nous avons décidé de ne pas utiliser les estimations communiquées par des

fournisseurs de données tiers, notamment en raison des écarts importants qui existent entre les

données de différents fournisseurs. Dans ce rapport, nous abordons certains des défis liés aux

lacunes et inconsistances des données disponibles et présentons la solution que nous proposons :

la création d’une vaste série chronologique d’émissions de carbone couvrant tous nos titres de

participation et la plupart de nos titres obligataires.

Alors que nous continuons à intégrer toujours plus les informations ESG dans nos processus

d’investissement, nous revenons à l’essentiel en examinant les données relatives aux émissions de

carbone comme un élément clé des ensembles de données ESG. L’analyse de l’empreinte carbone

est un exemple d’utilisation des données sur le carbone bien établi, mais limité. Par conséquent,

nous utilisons des outils analytiques complémentaires basés sur nos données relatives au carbone

et notre modèle d’estimation, ce qui nous permet d’anticiper et d’évaluer de manière plus

exhaustive les risques et les opportunités climatiques. Grâce à cette intégration, nous sommes

en mesure de concevoir des solutions d’investissement comme nos stratégies « Carbon Impact »

qui contribuent à fournir le capital nécessaire à la transition vers une économie zéro carbone.

Roland Rott, CFA

(1) Sauf indication contraire, les termes suivants sont utilisés comme synonymes : émissions de carbone, émissions de GES et émissions

de CO2e. Tous ces termes incluent les gaz à effet de serre suivants : dioxyde de carbone (CO2), méthane (CH4), oxyde nitreux (N2O)

et gaz fluorés (HFC, PFC, SF6, NF3).

3LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

1 - ÉMISSIONS DE CARBONE DÉCLARÉES

À la Française, nous nous appuyons sur les D’un point de vue sectoriel, les données du CDP

émissions annuelles de carbone des entreprises peuvent être considérées comme une bonne

(scope 1, 2 et 3) déclarées au CDP, car nous approximation du marché actions mondial. 40 %

considérons qu’il s’agit du moyen le plus efficace des réponses au questionnaire 2018 (publié par

de recueillir et de modéliser ce type de données. le CDP fin 2019) provenaient d’entreprises de

Le CDP, anciennement connu sous le nom de secteurs industriels tels que les industries de

Carbon Disclosure Project, est une organisation transformation, l’industrie manufacturière, les

internationale à but non lucratif qui coordonne services aux collectivités et les transports, et

un système de divulgation d’informations 18 % du secteur financier, ce qui est le reflet

destiné aux investisseurs, entreprises, villes, assez fidèle d’un large indice actions mondial,

États et régions pour leur permettre de gérer tel que le MSCI ACWI. De plus, la répartition

leurs impacts environnementaux respectifs sur sectorielle des divulgations faites au CDP n’a pas

le climat, l’eau et les forêts. changé significativement au fil des ans.

Le CDP travaille avec les entreprises et collecte Le protocole des GES (2) fait la distinction entre les

les informations fournies par celles-ci tout au émissions directes et indirectes de gaz à effet de

long de l’année, conformément à leur cycle de serre. Les premières sont celles qui proviennent

reporting, et publie une mise à jour annuelle de sources détenues ou contrôlées par la société

de son ensemble de données, généralement déclarante. Les secondes sont la conséquence

en novembre. Le questionnaire du CDP couvre

des activités de la société déclarante, mais se

un large éventail de sujets, notamment les

produisent au niveau de sources détenues ou

émissions de GES, les consommations d’énergie

contrôlées par une autre société ou partie.

et d’eau et les objectifs en matière de durabilité.

Les trois champs d’application ou « scopes »

Les divulgations faites au CDP constituent l’une d’émissions de GES définis par le Protocole des

des sources les plus complètes de données GES sont les suivants (voir l’illustration 1) :

environnementales au niveau entreprise

Scope 1 : les émissions résultant directement

disponibles aujourd’hui, et elles augmentent

chaque année. Le nombre d’entreprises de l’activité d’une organisation.

divulguant des informations au CDP n’a cessé Scope 2 : les émissions indirectes provenant

de progresser au cours des dix dernières de l’achat d’électricité, de vapeur, de

années, passant d’environ 1 800 entreprises en chauffage et de refroidissement par une

2010 à plus de 2 500 entreprises en 2019. De organisation pour son propre usage.

nombreux efforts doivent être déployés pour

rendre les déclarations standars exploitables : Scope 3 : les émissions indirectes produites

les données brutes contiennent un certain tout au long de la chaîne de valeur d’une

nombre de chiffres erronés, les entreprises organisation, mais appartenant à une entité

c om m uniquant des unités inc or re c tes différente.

(kilogrammes au lieu de tonnes) ou des

chiffres qui ne correspondent pas aux niveaux

historiques, car le champ d’application des

déclarations a considérablement changé.

(2) Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard. Édition révisée (2004). www.ghgprotocol.org/

corporate-standard

4VUE D’ENSEMBLE — ÉMISSIONS MONDIALES

ANNUELLES DE GES

La climatologie montre que les émissions totales de GES d’origine humaine doivent être

considérablement réduites au cours de ce siècle pour limiter le réchauffement climatique. Le

lien direct entre les émissions mondiales annuelles de GES et celles des entreprises est fourni par

les données du scope 1 évoquées dans le présent rapport.

Illustration A1 : Émissions mondiales de gaz à effet de serre

Secteur Utilisation finale / activité Gaz

Route 11,9 %

Transport 15,9 %

Rail, air, bateau et pipeline 4,3 %

Bâtiments résidentiels 10,9 %

É N E R G I E

Électricité et chauffage 30,4 % Bâtiments commerciaux 6,6 %

Combustion de carburant

7,8 % CO2 74,4 %

non attribuée

Fer et acier 7,2 %

Bâtiments 5,5 %

Autre combustion 3%

Chimie et pétrochimie 5,8 %

de carburant

Fabrication

et construction 12,4 %

Autre secteur d’activité 10.6 %

Utilisation de l'énergie dans l'agriculture et la pêche 1,7 %

Émissions fugitives 5,8 % Charbon 1,9 %

Pétrole et gaz naturel 3,8 %

Processus industriels 5,6 %

Ciment 3%

Bétail et fumier 5,8 %

Agriculture 11,8 % Riziculture 1,3 %

CH4 17,3 %

Sols agricoles 4,1 %

Incendies 3,5 %

Changement d'affectation

des terres et foresterie 6,5 % Terres forestières

Terres cultivées

2,2 %

1,4 %

N2O 6,2 %

Déchets/Gaspillage 3,2 % Décharges

Eaux usées

1,9 %

1% HFCs, PFCs, SF6, NF3 2,1 %

Source:Greenhouse gas emissions on Climate Watch. Available at: https://www.climatewatchdata.org

Source : WRI 2016 (Total : 49,4 Gt CO2e)

Selon le WRI et le PNUE, les émissions annuelles totales de GES d’origine humaine n’ont pas encore

atteint leur sommet.* Les chiffres du PNUE les estiment à 52,8 Gt en 2016, 53,5 Gt en 2017 et à

55,3 Gt de CO2e en 2018.

Un examen plus approfondi de l’illustration A1 montre que près de 80 % des émissions mondiales de

GES sont causées par les émissions de carbone liées à l’énergie (72,9 %) et aux processus industriels

(5,6 %, principalement la production de ciment), les 20 % restants étant liés à l’agriculture (11,8 %),

au changement d’affectation des terres et à la sylviculture (6,5 %) et aux déchets (3,2 %).

Quatre secteurs contribuent à eux seuls à 64 % des émissions totales de GES, ou à 88 % des

émissions totales de GES liées à l’énergie : production d’électricité et de chaleur (30,4 %), transports

(15,9 %), fabrication et construction (12,4 %) et bâtiments (5,5 %).

Selon l’AIE, environ 90 % des émissions totales de CO2 sont liées à l’énergie, soit environ 34 Gt

de CO2 en 2016. Elles proviennent de l’utilisation de combustibles fossiles (55 %) et de charbon

(15 %) ainsi que de la production d’électricité à partir de charbon (30 %).

* Les estimations mondiales varient quelque peu. Les chiffres suivants sont tirés du rapport du PNUE sur l’écart entre les besoins et

les perspectives en matière de réduction des émissions publié en 2019. Le rapport du PNUE indique également que nous sommes

sur le point d’atteindre les 56 Gt CO2e d’ici 2030. Les dernières données du WRI sont disponibles sur www.wri.org/resources/

data-visualizations/world-greenhouse-gas-emissions-2016

5LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

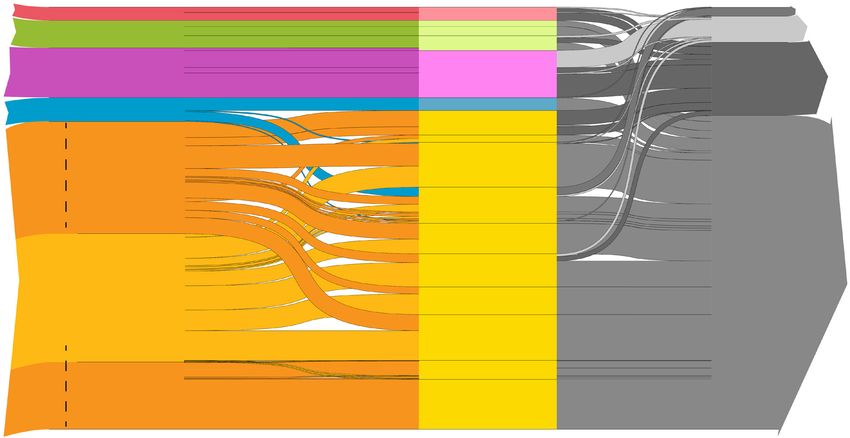

ILLUSTRATION 1 : Synthèse des scopes du Protocole GHG et

des émissions sur toute la chaîne de valeur

CO2 CH4 N 2O HFCs PFCs SF6

CO2 CH4 N 2O HFCs PFCs SF6

CO2 CH4 N 2O HFCs PFCs SF6

purchased electricity, steam,

CO2 CH4 purchasedN 2O

electricity, steam, HFC PFC SFheating

6 & cooling for own use

CO2 CH4 Ncooling

PFCs

heating & 2O HFCs

for own use SF6

CO2 CH4 N 2Opurchased electricity,

HFCs steam, PFCs SF

CO2 CH4 CO2 CO2N 2O CH4 CHHFCs N 2 O PFCs HFCs

N 2Opurchased HFCs SF 6 PFCs PFCs SF66 SF6

4 heating electricity,

& cooling for own usesteam,

CO2 CH4 N 2O HFCs PFCs SF 6

CO2 Scope

CH 4 2 N 2O ScopeHFCs 1

heating & cooling for own use

PFCs transportation

SFand

6 distribution

processing of

sold products

CO2 CH4 CO2 N 2O CH4 HFCs N 2O PFCs HFCs SF6 PFCs SF6

INDIRECT DIRECT

CO2 CHpurchased

4 N O

electricity,

2 steam, HFCs

company

PFCs SF6 processing of

transportation

purchased electricity, steam, heating & cooling for own use facilities purchased transportation

capital

and distribution soldfuel processing

and

products of

heating & cooling for ownpurchased

use capital fuel and goods and goodsdistribution

and energy sold products

related

CO2 CH4 Ngoods

2O and HFCs

goods

PFCs

energy related

SF6 services activities

company

purchased services

electricity, steam, HFCs activities facilitiescompany

CO2 CH4 electricity,

purchased N 2Osteam, PFCs SF6 transportation processing of

heating

heating &&cooling

cooling forown

own

purchased use capital fuel and facilities

purchased electricity, steam,

for use

goods and Scope 3

purchased goods capital energy related transportation

and

fuel and

distribution

processing of

sold products

end-of-life

treatment of

Scope 3

use of sold

and distribution

products

sold products

purchased electricity, steam, purchased electricity, services

steam, goods and goods activities energy related transportation waste business

heatingpurchased

& cooling for own

electricity, usesteam, INDIRECT

services activities and distribution

sold products

generated in

INDIRECT

travel

heating & cooling for own use heating & cooling

purchased

heating &for

transportation

coolingown use

electricity,

for own waste

steam,

use business company

and distribution generated company

in travel facilities end-of-life

operations use of sold

purchased

heating &electricity,

cooling for steam,

own use transportation

transportation processing processing of end-of-life

of treatment of productsuse of sold

purchased electricity, steam, purchased electricity, heating & cooling steam, for own use facilities

purchased

operations capital fuel and company

biens and distribution

and distribution sold products

sold products treatment of

sold products products

heating & cooling foretown use heating capital & coolingfuel for and

own transportation

use goods and waste goods

purchased electricity, steam,

energy related vehicles

business transportation processing of

services goods energy related services generated activities sold products

transportation

and distribution

heating & cooling forinwaste

own use travel

transportation business

processing transport

of

and distribution processing

sold products of

achetés activities transportation processing of

and distribution operations

and generated company

distribution incompany travelet distribution

sold products sold products

achats d'électricité, de vapeur, andtransportation

distribution

company processing

sold products of end-of-life use of sold

purchased electricity, steam,et de refroidissement operations facilities

facilitiesend-of-life transportation

and distribution processing

employee of leasedtreatment

sold products assets ofinvestissements

de chauffage company of soldcompany

usevehicles products

&purchased

heating purchased cooling for pourownusage use capital

capital

propre employee company

fuel

fuelandand

actifs loués

transportation company processing of

investments

facilities

transportation

treatment of and products processing

distribution ofsold products

commuting

vehicles leased assets sold franchises

products

goods and goods energy related

transportation waste installations business

and distribution sold products

goods and

purchased capital goodscommuting facilities

fuel energy

and related

and distribution facilitiessold products

company sold products transportation processing of

transportation services

waste business activities

and distribution generated inde l'entreprise travel

purchased purchased

goods and services

fuel and capital goods capital fuel and activities company

travel energy related facilities and distribution sold products

purchased fuel and transportation processing of

and distribution goods and generated in operationsand distribution

goods and energy

services and goods company

related

purchased

goods

operations

energy

capital

goods related

employee

activities

energy fuel and leased

related company

assets facilities investments sold products end-of-life company use of sold leased assets franchises

servicespurchased goodsactivities company leased assets end-of-life use of sold leased assets

services activities

goods and

services capital

facilities commuting déplacements

fuel

energy andrelated

activities facilities transportation investments traitement treatment

company of vehiclesproducts franchises

purchased capital purchased goods

activités liées services capital

and goods fuel and energy des company

vehicles

salariés

related

activitiesfacilities and distribution end-of-life

des produits treatment

sold products use of

of sold products

transportation waste business end-of-life use of sold facilities

end-of-life

treatment use

of sold products of sold

products

goods and goods goods and purchased

au carburant servicesgoodscapital energy fuelrelated

and activities vendus end-of-life use of sold

transportation waste

purchased business

capital fuel and

services services and

et à l'énergiegoods distribution

and generated

goods in related

activities

energy travel

company

treatment of productstreatment

sold products of end-of-life

treatment ofproducts products

use of sold

transportation distribution waste

andservices generated

operationsgoods inand

activities goods

travel sold energy related

products sold products end-of-life use products

of sold

employee

business business leased assets

véhicules investments sold treatment

productsof actifs loués franchises

transportation wastetransportation

and distribution

transportation wasteoperations

business generated services

inwaste facilities activities utilisation

employee leased assets investments commuting end-of-life use

de of soldleasedend-of-life

company

société

end-of-life use of sold treatment

assets franchises of

sold products products

and distributionpurchasedgeneratedand indistribution

capital travel

and distribution generated

fuel

operationsand in waste

generated in travel business

travel treatment of companyproducts

commuting treatment of treatment

productsof sold products des produits

goods and operations goodstransportation operations

energy related

déchets

generated in business

travel vehicles traitement de fin use of sold

waste operations company

company sold products sold products vendus

transportation business sold products vehiclescompany products

services transportation waste business de vie des produits

transportation waste businessand

and distribution

distribution generated produits

activities in operationslors vehicles travel

travel vehicles vehicles company

and distribution generated in and distributiontravel generated indes opérations

operations travel vendus

transportation investments waste company businesscompany vehicles use ofleased

sold assets

operations employee operations leased assets vehiclescompany travel

end-of-life

vehicles

franchises

commuting company

and distribution generated in treatment of products

employee leased leased vehicles assets investments

operations vehicles assetsleased franchises

assets franchises

employeetransportation

leased assets

employee

Activités

employeecommuting

waste

commuting

en leased

investments

amont assets

business

assets

investments

investments Société déclarante

leased assets

sold products

franchises

leased

leased

company

assets

Activités en aval

franchisesfranchises

employee leased assets investments vehicles

leased assets

commuting and distribution commuting

generated employeein

employee

commuting travel

leased assets investments

leased assets investments leased assets franchises

leased assets franchises

commuting

operations employee

commuting leased assets investments

company leased assets franchises

Source : Protocole des Gaz à effet de serre : chaîne de valeur d’entreprise (scope 3)

Norme de comptabilité et de reporting (2011)

Selon l’activité économique d’une organisation, réduite en passant à des fournisseurs d’éner-

les scopes 1, 2 et 3 peuvent contribuer de gie renouvelable ou en améliorant l’efficacité

manière très différente à son empreinte globale. énergétique sur site.

Par exemple, l’empreinte d’une compagnie Enfin, nous pouvons considérer le modèle

aérienne comprend principalement des économique d’une banque comme un

émissions du scope 1, à savoir les émissions exemple d’empreinte émanant principale-

directes du carburant consommé par ses ment d’émissions du scope 3. Les banques

avions. Le défi pour une compagnie aérienne ont des émissions des scopes 1 et 2 relative-

cherchant à réduire son empreinte en matière ment faibles, mais une empreinte indirecte

de GES serait donc de développer une flotte potentiellement élevée à travers leur chaîne

d’avions plus verte, avec une consommation de valeur, en raison de leurs activités de fi-

de carburant plus faible, fonctionnant au nancement et des entreprises et secteurs

biocarburant ou grâce à des systèmes de auxquels elles prêtent. Pour une banque dé-

propulsion alternatifs qui ne dépendent pas sireuse de réduire son empreinte globale,

de l’utilisation de combustibles fossiles. il s’agirait du scope avec le levier le plus élevé,

et il lui faudrait supprimer progressivement

E n revanche, pour les secteurs qui dé-

ou limiter le financement des entreprises à

pendent de l’électricité achetée, comme

forte empreinte carbone.

les communications, la part relative des

émissions du scope 2 est plus élevée. Dans Les émissions du scope 3 sont subdivisées en

ce cas, l’empreinte provient principalement 15 catégories différentes, correspondant aux

des émissions générées par la production émissions de différentes activités à différents

d’électricité, puis utilisées dans les activités stades de la chaîne de valeur (3). Ces catégories

de l’entreprise, et pourrait notamment être incluent les activités en amont, telles que les

(3) Protocole des Gaz à effet de serre : Norme du scope 3 (2011). www.ghgprotocol.org/standards/scope-3-standard

6LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

émissions liées aux biens et services achetés et au comparaison des émissions du scope 3 entre

transport et à la distribution en amont, ainsi que deux entreprises.

les activités en aval, principalement l’utilisation

L’illustration 2 présente la contribution des

des produits vendus. Les 15 catégories ne sont

scopes 1, 2 et 3 aux émissions totales de GES

pas toujours toutes applicables à tous les

pour un large échantillon d’entreprises. Pour

secteurs, et en vertu des normes relatives aux

fournir une interprétation plus significative,

entreprises telles que définies par le Protocole

nous avons divisé les données du scope 3 entre

des GES, une entreprise peut choisir quelles

activités en amont et activités en aval :

émissions du scope 3 elle va déclarer (pour

autant qu’elle le fasse), ce qui rend difficile toute

ILLUSTRATION 2 : Proportion absolue et relative des scopes 1,

2 et 3 (amont/aval) dans les émissions totales de GES

Émissions absolues moyennes de CO2e Portée des émissions de CO2

par secteur et par scope en % du total par secteur

!"#$%&'&(#)*+,-%./

Minéraux énergé�ques Services aux collec�vités

Minéraux non énergé�ques Transport

Minéraux

Services aux collec�vités non énergé�ques

Biens de consomma�on Industries de

durables transforma�on

Technologie électronique Services de santé

Fabrica�on par Services

les producteurs aux consommateurs

Transport Technologie de la santé

Industries de transforma�on Communica�ons

Services industriels Services industriels

Commerce de détail Minéraux énergé�ques

Services de distribu�on Consommables

non durables

Communica�ons

Commerce de détail

Services technologiques Services commerciaux

Consommables non durables Fabrica�on par

les producteurs

Finance

Services de distribu�on

Services aux consommateurs

Finance

Technologie de la santé

Technologie électronique

Services commerciaux Biens de

consomma�on durables

Services de santé

Services technologiques

2 000 000 4 000 000 6 000 000 8 000 000 1 000 000 000

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Scope 1 Scope 2 Scope 3 Amont Scope 3 Aval

Scope 1 Scope 2 Scope 3 Amont Scope 3 Aval

Remarques : les graphiques montrent les données de 2018. Nous combinons nos données du scope 1 et scope 2

avec les données du scope 3 du CDP. La taille de l’échantillon est déterminée par les données du scope 3

disponibles dans l’ensemble de données nettoyées et validées du CDP et comprend environ 4 600 entreprises.

Le principal défi pour nous découle du fait que les déterminer l’empreinte carbone des gestionnaires

normes du Protocole des GES ont été définies pour de portefeuille. En revanche, le but des émissions

être utilisées par des organisations individuelles du scope 3 est l’identification des risques et des

et garantir l’absence de chevauchement entre les opportunités liés au carbone pour une entreprise

trois scopes pour une société déclarante donnée(4). individuelle tout au long de sa chaîne de valeur.

Elles ne sont cependant pas conçues pour être C’est un objectif incontestablement important

aggrégées au niveau portefeuille, en raison du qui constitue la base de notre recherche d’in-

problème inhérent du « double comptage » qui se vestissement bottom-up et de notre analyse de

pose lorsque l’on combine les émissions des entre- l’impact carbone. Ainsi, nous utilisons les infor-

prises de différents secteurs en une seule valeur mations présentées dans l’illustration 2 pour nous

de portefeuille. En effet, le Protocole des GES sti- aider à identifier et à nous concentrer sur le ou

pule explicitement que « les émissions de scope 3 les champs d’application les plus pertinents pour

ne doivent pas être agrégées entre les entreprises chaque secteur ou entreprise considéré, dans

pour déterminer les émissions totales » (5). En une démarche visant à contrôler et à influencer

d’autres termes, elles ne conviennent pas pour la réduction des émissions de carbone.

(4) Protocole des GES : Norme du scope 3, page 27 : « Le scope 1, le scope 2 et le scope 3 sont mutuellement exclusifs pour l’en-

treprise déclarante, de sorte qu’il n’y a pas de double comptage des émissions entre les scopes. En d’autres termes, l’inventaire

du scope 3 d’une entreprise n’inclut pas les émissions déjà comptabilisées dans le scope 1 ou le scope 2 par la même entreprise.

Ensemble, les émissions des scopes 1, 2 et 3 d’une entreprise représentent les émissions totales de GES liées aux activités de

l’entreprise. »

(5) Protocole des GES : Norme du scope 3, page 28.

7LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

2 - UNE APPROCHE BASÉE SUR LES DONNÉES

POUR AUGMENTER LA COUVERTURE

Bien qu’en constante augmentation, le nombre recommandations plus ambitieuses de la TCFD

absolu de divulgations au CDP reste faible : la afin qu’elles deviennent une norme d’évaluation

plupart des entreprises ne fournissent tou- des risques et des opportunités climatiques

jours aucune information sur leurs émissions de acceptée à l’échelle mondiale.

GES et leur exposition aux risques climatiques. Dans l’indice boursier EuroStoxx600, le nombre

Les émissions directes (scope 1) déclarées en de sociétés ayant divulgué en 2019 leurs émissions

2018 par environ 2 200 entreprises totalisent annuelles pour l’exercice 2018 était d’environ 70 %.

6,4 Gt CO2e, soit 11,5 % du total des 55 Gt CO2e Dans les indices plus larges et pour les marchés

émis dans le monde (6). Bien entendu, ce pour- émergents, ce pourcentage est beaucoup plus

centage ne tient pas compte de l’influence des faible. Ce manque de couverture peut constituer

entreprises déclarantes sur les émissions, et un réel problème pour les sociétés de gestion qui

plus particulièrement sur la réduction des émis- tentent de comprendre et de gérer les risques et

sions dans leur chaîne d’approvisionnement et à les opportunités liés au climat dans leurs porte-

travers leurs produits et services (scopes 2 et 3). feuilles. À La Française, nous avons donc déve-

À titre d’illustration, nous pouvons donc ajou- loppé un modèle pour estimer les émissions des

ter les émissions des scopes 2 et 3 à ce calcul scopes 1 et 2 et surmonter ce défi majeur.

lorsque les données sont disponibles (environ

1 600 entreprises) (7). Cela nous donne une es- Les émissions du scope 1 sont le résultat direct

timation plus élevée pour l’échantillon repré- de l’activité d’une organisation sur une période

sentant 30,5 Gt CO2e ou 56 % des émissions donnée. Pour toute organisation cotée, cette

annuelles totales de GES. Il s’agit certainement activité est bien connue des gestionnaires d’in-

d’une surestimation importante compte tenu vestissement, car les entreprises la déclarent

de la question du double comptage le long de au moins une fois par an et souvent tous les tri-

la chaîne de valeur, comme expliqué ci-des- mestres. La mesure d’activité la plus indicative

sus. Étant donné la grande dispersion de ces pour une entreprise est son chiffre d’affaires.

agrégats de données, nous exhortons toutes Dans l’illustration 3, nous comparons les émis-

sions du scope 1 et les revenus des entreprises

les entreprises à divulguer leurs émissions au100000000

CDP aussi bien par le biais de nos votes que de pour le même exercice dans différents secteurs

100000000

nos engagements, afin de dresser un100000000 (compagnies aériennes,

aperçu 10000000 100000000 télécommunications et

plus complet des niveaux d’émissions

10000000 mon- marché secondaire de l’automobile) :

diaux. En outre, nous soutenons l’adoption des 1000000

10000000 10000000

Scope 1 (tCO2e)

Illustration 3 : Profil du scope 1 vs Chiffre d’affaires pour un1000000

1000000

échantillon de secteurs

Scope 1 (tCO2e)

1000000 100000

Scope 1 (tCO2e)

Scope 1 (tCO2e)

100000000 100000

100000 100000

10000

10000000

10000

10000 10000

1000

1000000

1000

Scope 1 (tCO2e)

1000 1000

100

100000 100 1000 10000 100000 1000000

100

100 1000 10000 Chiffre

100000d'affaires (MEUR)1000000

100 100

Chiffre d'affaires (MEUR) 100 1000 10000 automobile 1

10000 100 Télécommunications

1000 majeures

10000 Compagnies aériennes

100000 Marché secondaire

1000000

Chiffre d'affairesMarché

(MEUR)secondaire automobile Chiffre d'affaires (MEUR)

Télécommunications majeures Compagnies aériennes

Télécommunications majeures Télécommunications

Compagnies aériennes Marchémajeures Compagnies aériennes

secondaire automobile M

1000

100

100 1000 10000 100000 1000000

Chiffre d'affaires (MEUR)

Télécommunications majeures Compagnies aériennes Marché secondaire automobile

(6) Sur notre univers de plus de 7 000 sociétés cotées en bourse et privées, les émissions du scope 1 (déclarées et estimées)

totalisent 10,6 Gt CO2e, soit 19 % du total 2018.

(7) Il est à noter que la plupart des sociétés de financement n’ont pas commencé à déclarer leurs émissions du scope 3, c’est-à-dire

que l’empreinte carbone du portefeuille de prêts, du livre de souscriptions ou du portefeuille d’investissement n’est pas disponible.

8LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

Selon nous, trois points clés sont à retenir de émette plus de GES du fait de ses vols qu’une

ce graphique : entreprise de télécommunications du fait

Les trois secteurs présentés ont des modèles de l’exploitation de son réseau. Mais il est

économiques très différents et le profil de intéressant de noter à quel point cela est vrai.

leurs émissions du scope 1 par rapport à leur Bien entendu, les trois secteurs choisis ci-

chiffre d’affaires est très différent. dessus n’ont pas été choisis au hasard, mais

Pour les trois secteurs, il existe une forte

soigneusement sélectionnés pour illustrer un

point crucial : en ce qui concerne le problème

corrélation positive entre les revenus et les

de l’estimation des émissions de GES, le secteur

émissions du scope 1, ce qui indique que les

économique est une variable clé.

émissions augmentent avec les revenus. Ce

n’est certes pas du tout surprenant, mais Cela étant dit, nous pouvons utiliser les émissions

c’est néanmoins intéressant du point de vue de GES déclarées pour trouver des groupes

de la modélisation. d’industries qui ont des profils comparables en

termes d’émissions du scope 1 comparé aux revenus.

M ême si le rythme auquel les émissions

Dans l’illustration 4, nous présentons ces profils

semblent augmenter avec les revenus est

pour trois autres secteurs distincts : les logiciels/

comparable pour les trois groupes, il n’y a services Internet, la banque d’investissement/

presque pas de chevauchement entre les courtage et assurance généraliste.

secteurs. Une fois de plus, cela n’est pas

surprenant : certains modèles commerciaux Comme les groupes présentés précédemment,

sont plus gourmands en carbone que ces trois secteurs ont des modèles économiques

d’autres et il ne semble pas déraisonnable très différents :

qu’à revenus égaux, une compagnie aérienne

Illustration 4 : Profil du scope 1 vs revenus pour un échantillon de secteurs

100000

10000

Scope 1 (tCO2e)

1000

100

10

1

10 100 1000 10000 100000 1000000

Chiffre d'affaires (MEUR)

Assurance mul�ligne Banques d'inves�ssement / cour�ers Logiciels / services Internet

lequel des secteurs donnés et ne pas passer

Pour chaque secteur, nous observons toujours

pour une valeur aberrante dans le groupe.

une forte corrélation positive entre les revenus

Une fois de plus, ceci n’est peut-être pas

et les émissions du scope 1 déclarées, ce qui

surprenant, mais c’est un résultat très

corrobore l’idée d’utiliser les revenus comme significatif du point de vue de la modélisation.

mesure de l’activité pour déduire les émissions

Ces trois secteurs peuvent avoir des modèles

Cependant, contrairement aux secteurs de commerciaux différents, mais la matérialité

l’illustration 3, on note ici un chevauchement de l’activité reste la même. Le 21 e siècle est

élevé entre les trois secteurs, et ils suivent numérique et une banque d’investissement ou

tous le même modèle. Toute entreprise une société de courtage sont principalement

représentée sur ce graphique pourrait constituées d’immeubles de bureaux et de

raisonnablement faire partie de n’importe personnes utilisant des ordinateurs connectés à

9LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

Internet. À cet égard, une compagnie d’assurance En utilisant de telles corrélations sectorielles

ou une entreprise de logiciels fonctionnent de entre la matérialité de l’activité et les déclarations

la même manière. Bien que réalisant des travaux publiées, nous sommes en mesure d’estimer les

différents, du point de vue du scope 1, les actifs émissions des entreprises non encore incluses

et activités générant des émissions de GES sont dans l’ensemble de données du CDP.

comparables, ce qui signifie que ces secteurs L’illustration 5 ci-dessous présente les résultats

ont des profils scope 1 vs revenus similaires. des tests hors échantillon de notre modèle pour

Au-delà des revenus, nous avons identifié plu- les émissions du scope 1, afin de vérifier nos

sieurs autres paramètres pertinents dérivés des estimations :

rapports des entreprises qui peuvent également

être de bons indicateurs prévisionnels des émis-

sions des scopes 1 et 2 (8).

Illustration 5 : Essais hors échantillon — Modèle d’estimation des

émissions des scope 1 et scope 2

Scope 1 : Modèle d’estimation Émissions de carbone du scope 2

(hors échantillon) vs estimations

100000000

1E+09

10000000

100000000

1000000

Scope 2 Es�mé (tCO2e)

10000000

Scope 1 Es�mé (tCO2e)

100000

1000000

100000 10000

10000 1000

1000 100

100

10

10

1

1 10 100 1000 10000 100000 1000000 10000000 100000000

1 10 100 1000 10000 100000 1000000 10000000 100000000 1E+09 Scope 2 Déclaré (tCO2e)

Scope 1 Déclaré (tCO2e)

Modèle de La Française y=x

Modèle de La Française y=x

Les graphiques de l’illustration 5 montrent nos Compte tenu de l’état actuel des données du

prévisions des émissions relevant des scopes 1 et scope 3, avec les défis mentionnés ci-dessus,

2, déterminées à partir des valeurs réalisées par nous ne pensons pas qu’il soit envisageable

un échantillon d’entreprises rendant compte au d’estimer les émissions du scope 3 avec un

CDP. Il est important de noter que cette étape degré de précision raisonnable. Par conséquent,

de validation est effectuée hors échantillon, nous ne faisons pas d’estimation sur le scope 3

ce qui signifie que les entreprises utilisées dans son ensemble. Dans l’illustration 2, nous

pour valider le modèle n’ont pas été utilisées présentons les données du scope 3, y compris

pour le constituer. On note quelques valeurs les estimations du CDP. Dans nos recherches

aberrantes, mais dans la plupart des cas, on voit à des fins d’investissement, nous utilisons les

que le modèle semble prédire le niveau général données du CDP en plus des données du scope 3

des émissions avec une précision élevée. telles que rapportées dans les états financiers

Nous avons effectué des tests similaires ou les rapports de développement durable. Si

sur les profils d’émissions spécifiques aux elles ne sont pas mentionnées, nous estimons

secteurs utilisés pour arriver aux classifications les émissions du scope 3 au cas par cas.

industrielles fonction des émissions de carbone Il convient de souligner qu’au fil du temps, nous

utilisées dans notre modèle d’estimation. Les nous attendons à un découplage des émissions

émissions du scope 1 sont celles qui résultent de GES de la croissance économique en raison

directement des activités d’une organisation et de progrès suffisants réalisés dans la limitation

qui peuvent être mesurées de la manière la plus des risques climatiques. Cela signifie que les

fiable. En revanche, les émissions du scope 2 modèles observés qui soutiennent notre modèle

dépendent davantage d’estimations et ne sont d’estimation peuvent cesser de se vérifier.

pas aussi directement déterminées par l’activité Cependant, lorsque cela deviendra réalité, nous

d’une organisation. Sans surprise, la qualité de espérons que la plupart, sinon la totalité, des

prédiction hors échantillon (modèle R²) de notre entreprises déclareront leurs émissions de GES,

modèle interne est de 85 % pour les émissions éliminant ainsi le besoin d’estimations.

du scope 1 et de 71 % pour celles du scope 2.

(8) Un document de méthodologie détaillé est disponible sur demande pour les clients.

10LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

3 - L’IMPACT À COURT TERME DE LA COVID-19

SUR LES ÉMISSIONS DE CARBONE

L’analyse du changement climatique porte par soudainement l’attention sur le court terme,

essence sur le long terme. Pour les gestionnaires ce qui nécessite l’application d’estimations

d’actifs, mesurer les risques climatiques pour spécifiques.

leurs investissements respectifs sur un horizon En avril 2020, l’AIE prévoyait une baisse des

temporel généralement beaucoup plus court émissions mondiales de CO2 liées à l’énergie de 8 %

(généralement des années plutôt que des en 2020 par rapport à 2019 (voir l’illustration 6) (10).

décennies) demeure donc un défi. Les approches Une telle réduction représenterait la plus forte

dominantes pour faire face aux tendances baisse annuelle jamais enregistrée, six fois plus

séculaires sont les évaluations qualitatives et les importante que le précédent record de 0,4 Gt

analyses de scénarios (9). Cependant, au moment observé en 2009 pendant la crise financière, et

de la rédaction du présent rapport, l’impact deux fois plus que le total de toutes les réductions

économique de la crise de la Covid-19 ramène précédentes depuis la fin de la Seconde Guerre

Illustration 6 : Émissions mondiales de CO2 liées à l’énergie et

variations annuelles, 1900-2020

35

Gt

30

25

20

15

10

5

0

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

Seconde

Grande Guerre Deuxième Crise

Dépression mondiale choc pétrolier financière

2

Gt

1

0

-1

-2

-3

Source : AIE : Revue mondiale de l’énergie (avril 2020)

(9) Voir Mark Carney : Breaking the tragedy of the horizon – climate change and financial stability, allocution chez Lloyd’s of London

(septembre 2015). www.bankofengland.co.uk. Voir aussi le rapport final : Recommendations of the Task Force on Climate-related

Financial Disclosures (juin 2017). www.fsb-tcfd.org

11LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

mondiale. Les climatologues viennent de publier 2020 et 2021, sur la base du consensus relatif

des résultats similaires qui prévoient une aux estimations de revenus des entreprises.

ré duc tion annualisé e des émissions de Comme le montre l’illustration 7, nous prévoyons

GES comprise entre 4 % et 7 % en raison de la actuellement que les émissions de carbone dans

Covid-19 (11). la zone euro diminueront de plus de 10 % en

Notre modèle d’estimation bottom-up des 2020 en raison des conséquences récessives

émissions de carbone nous permet d’estimer dévastatrices de la crise sanitaire mondiale.

l’évolution des émissions de carbone pour

Illustration 7 : Croissance estimée des émissions de GES pour 2020 et

2021 — zone euro

15

% de changement par rapport à l'année précédente

10

5

0

-5

-10

-15

-20

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e

Changement des émissions de Scope 1 + 2 Croissance du PIB réel

Bien que cet effet puisse ressembler à une bonne limiter le réchauffement climatique à 1,5 degré

nouvelle quant à la réalisation des objectifs de Celsius si les émissions de GES diminuent de

réduction des émissions de carbone, il est peu 7,6 % chaque année entre 2020 et 2030 (13). Ce

probable qu’il dure ; de plus, il s’avère finalement chiffre est d’une ampleur similaire à la réduction

trop faible par rapport aux progrès requis pour des émissions de CO2 de 8 % estimée par l’AIE

nous mettre sur la voie à long terme vers une éco- pour 2020, une réduction entièrement due à

nomie sobre en carbone. Une fois de plus, sur la un arrêt soudain et non durable de l’activité

base des prévisions actuelles du consensus, notre économique mondiale. Il est donc évident que le

modèle estime que les émissions de carbone vont seul moyen d’atteindre cet objectif de 1,5 degré

« se redresser » pour revenir au même rythme que Celsius consiste à reconstruire l’économie au

précédemment voire à un rythme plus rapide en cours de la prochaine décennie sur la base de

2021, car l’économie devrait rebondir. Les clima- technologies à faible émission de carbone. (14)

tologues confirment ce point de vue : « … Même si Ainsi, nous avons l’opportunité de sortir de cette

la production de CO2 [en 2020] sera légèrement crise sanitaire en nous engageant dans une

plus lente que prévu, elle ne suffira pas à ralentir « reprise verte », dans laquelle le vaste soutien

notablement le réchauffement climatique. »(12) financier des gouvernements destiné à la reprise

Au lieu d’offrir une solution imprévue, la crise économique serait lié à la transition vers une

de la Covid-19 met plutôt en évidence l’ampleur économie sans carbone. C’est en agissant

des efforts nécessaires pour éviter une crise ainsi que nous pourrons faire en sorte que le

climatique : selon le Programme des Nations Unies découplage nécessaire de l’activité économique

pour l’Environnement, il est toujours possible de et des émissions de carbone devienne réalité.

(10) Agence internationale de l’énergie : Global Energy Review 2020. The impacts of the Covid 19 crisis on global energy demand

and CO2 emissions, (avril 2020). www.iea.org

(11) Le Quéré, C., Jackson, RB, Jones, MW et al. Temporary reduction in daily global CO2 emissions during the Covid 19 forced

confinement. Nat. Clim. Chang. (2020). https://doi.org/10.1038/s41558-020-0797-x

(12) Prof Richard Betts et al : ‘What impact will the coronavirus pandemic have on atmospheric CO2?’, guest post in Carbon Brief

(www.carbonbrief.org), 7 mai 2020.

(13) PNUE : « Emissions Gap Report », novembre 2019 (www.unenvironment.org/interactive/emissions-gap-report/2019)

(14) L’AIE déclare que « comme après les crises précédentes, cependant, le rebond des émissions peut être plus important que la

baisse, à moins que la vague d’investissements pour relancer l’économie ne soit consacrée à des infrastructures énergétiques plus

propres et plus résilientes. », Global Energy Review 2020, p. 4.

12LA FRANÇAISE IMPACT CARBONE TRIMESTRIEL JUIN 2020

4 - RÉDUCTIONS DE CARBONE DES ENTREPRISES

ÉMETTRICES 2014-2018

Notre modèle nous permet d’estimer les émissions de toute entreprise qui divulgue publiquement

ses fondamentaux avec une précision élevée. Cela nous permet de gérer de manière systématique

l’empreinte carbone de nos fonds et de faire des comparaisons significatives avec des indices plus

larges. Nous pouvons également utiliser notre modèle pour estimer les émissions de carbone

pour un univers donné au fil du temps, ce qui peut être un outil important pour évaluer les risques

climatiques avec une approche prospective. Comme dans tout modèle fondamental, nous avons

besoin pour cela de données chronologiques très précises, qui constituent la base de nos prévisions

et servent de référence pour des objectifs de réduction ambitieux.

Par exemple, pour savoir si les entreprises ont réduit leurs émissions directes de carbone au cours

des cinq dernières années, nous devons analyser la série chronologique des émissions déclarées.

D’une année à l’autre, l’échantillon des entreprises communiquant leurs émissions au CDP pour une

année donnée n’est pas nécessairement identique puisque les cycles de déclaration de certaines

entreprises accusent un retard de plus d’un an et que d’autres rendent compte pour la première

fois. La construction de séries chronologiques sur les émissions déclarées nécessite donc une

agrégation minutieuse des données disponibles.

Pour que notre évaluation soit significative, nous avons commencé par un échantillon de sociétés cotées

en bourse qui ont systématiquement déclaré leurs émissions annuelles chaque année de l’exercice 2014

à l’exercice 2018. Nous avons concentré l’analyse sur les émissions directes uniquement (scope 1), afin

d’éviter tout double comptage au niveau agrégé (les émissions du scope 2 d’une entreprise sont les

émissions du scope 1 d’une autre). De plus, du point de vue de la réduction des émissions, les émissions

directes sont par définition celles que les entreprises contrôlent plutôt qu’influencent.

Nous avons analysé un échantillon d’environ 1 000 entreprises, avec une distribution sectorielle

représentative de l’univers plus large de divulgations au CDP. Les émissions totales de cet échantillon

sont la somme des émissions du scope 1 de ces entreprises. Cet échantillon donne un aperçu

utile de la manière dont les entreprises qui ont été les plus constantes dans la divulgation de leurs

émissions agissent face au changement climatique.

Différences sectorielles

En 2018, les émissions totales de cet échantillon étaient de 3,9 Gt CO2e, ce qui représente environ 7 %

des émissions mondiales totales cette année-là. La série chronologique complète (c’est-à-dire le total

des niveaux d’émissions sur une période donnée de cinq ans) par secteur est présentée sur l’illustration 8.

Illustration 8 : Émissions totales de l’échantillon — séries

chronologiques

4500

4000

3500

3000

Émissions (MtCO2e)

Autres

Industries de transforma�on

2500

Transport

2000 Minéraux énergé�ques

Minéraux non énergé�ques

1500

Services aux collec�vités

1000

500

0

2014 2015 2016 2017 2018

13Vous pouvez aussi lire