Investisseur et Gestionnaire Hôtelier - Septembre 2016 - Algonquin

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Investisseur et Gestionnaire Hôtelier Septembre 2016

Un spécialiste de l’investissement et de la gestion hôtelière

Algonquin : 40 hôtels (+ de 7 200 chambres),

dont 17 gérés en direct (c. 1 750 chambres)

« Investisseur & opérateur » hôtelier depuis 1998, Algonquin est un investisseur en capital qui s’implique directement dans la gestion

opérationnelle hôtelière

Ce savoir-faire hôtelier comprend aussi bien des compétences de management opérationnel « day to day » (mise en place et

optimisation de la gestion commerciale, contrôle des coûts, gestion des ressources humaines, gestion des problématiques

réglementaires d’hygiène et de sécurité etc…) que des compétences liées à la composante immobilière du sous-jacent hôtelier

(structuration des acquisitions, asset management, maîtrise d’ouvrage des travaux sans délégation…)

C’est pour cette raison que des investisseurs institutionnels, des family offices ainsi que des fonds de Private Equity ont rejoint

Algonquin au sein de joint ventures, dans lesquels Algonquin est toujours directement investisseur à hauteur de 2% à 50%, selon la

taille des actifs et leur profil de risque

Nombre d'hôtels

41 40

37

29 33 34

24

20

16

12

2 1 1 3 4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 YTD

Page 2 2 2

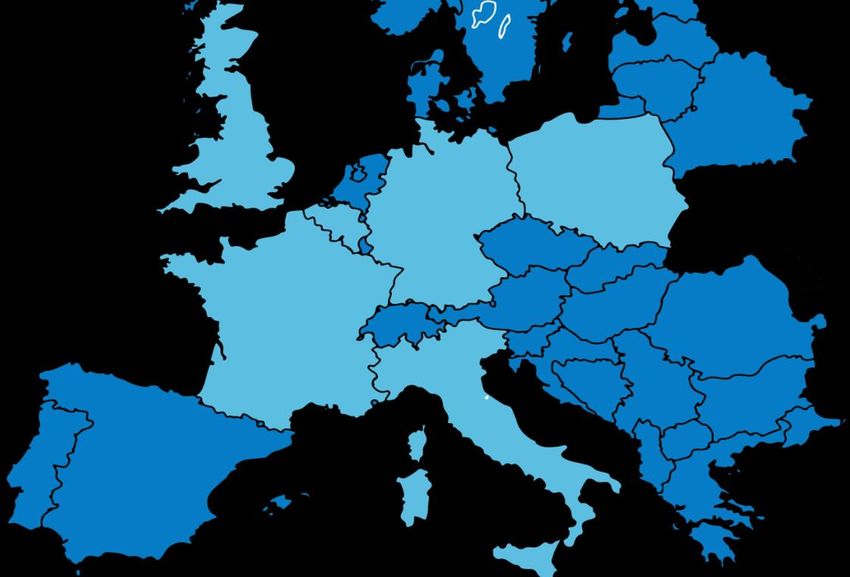

Un portefeuille de 40 hôtels, soit plus de 7 200 chambres et €1,5 Mds d’actifs

sous gestion

Segmentation par Types

de Chambres

Location

Gestion

Gérance

Directe

13%

41%

ROYAUME-UNI

Liverpool

Contrat de Londres

Gestion POLOGNE Varsovie

46% Düsseldorf

Anvers

Bruxelles ALLEMAGNE

Cracovie

BELGIQUE

Allemagne

7% Royaume-

Reims Nuremberg

Uni

Belgique 3% Bureaux

Paris

9%

Italie

14%

FRANCE

Pologne

8% Lyon Les Alpes

Venise

France Valence Milan

59%

Toulouse

Côte d’Azur

ITALIE

Colombes Rome

Saint-Denis

3 étoiles

10% 5 étoiles La Défense

22%

Boulogne Paris Bercy Disneyland

Paris

4 étoiles

68%

Page 3 3 3

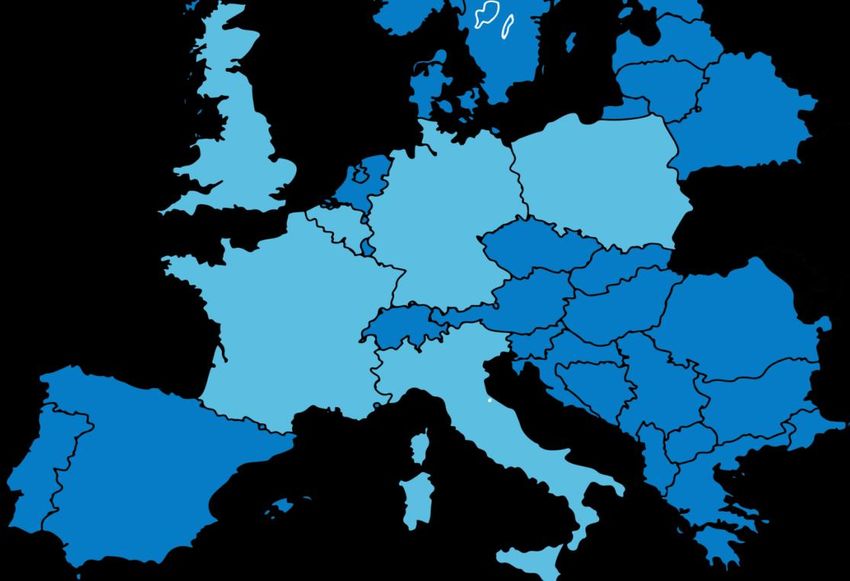

17 hôtels (3 900 chambres) donnés en gestion à de grandes chaînes hôtelières

Algonquin est partenaire historique de nombreux opérateurs internationaux

Algonquin est un propriétaire et gestionnaire actif qui

supervise les performances de ses opérateurs

Algonquin intervient principalement sur le revenue

Londres management, le contrôle des coûts et la gestion

Anvers Varsovie

Düsseldorf

immobilière, notamment au travers de la mise en place de

Bruxelles Cracovie programmes de capex structurants

Bureaux Nuremberg

Paris Nombre

Marque de

Hôtel Cat. de Ville Pays

l'Opérateur

Chambres

Westin Venice 4* 185 Venise Italie

Milan Venise

Westin Milan 5* 227 Milan Italie

Sheraton Kraków 5* 232 Cracovie Pologne

Cap d’Ail Sheraton Warsaw 5* 350 Varosive Pologne

Sheraton Rome 4* 640 Rome Italie

Rome Hyatt Regency Düsseldorf 5* 303 Düsseldorf Allemagne

Sofitel la Défense 5* 151 La Défense France

Meridien Nuremberg 5* 192 Nuremberg Allemagne

Mariott Cap d'Ail 4* 186 Cap d'Ail France

Colombes Marriott Renaissance Brussels 4* 262 Bruxelles Belgique

Saint-

Marriott Executive Apts Brussels 4* 56 Bruxelles Belgique

La Défense Denis

Pullman Paris Bercy 4* 396 Paris France

Boulogne

Radisson Boulogne 4* 170 France

Billancourt

Boulogne Paris Bercy Radisson Blue Antwerp 4* 247 Anvers Belgique

Courtyard Colombes 4* 150 Colombes France

Courtyard Paris Saint Denis 4* 150 Saint-Denis France

Park Inn Antwerp 4* 59 Anvers Belgique

Page 4 4 4

6 hôtels (1 500 chambres) donnés à bail ou en location gérance

Algonquin a acquis des actifs donnés en location à de grands

opérateurs hôteliers, principalement au travers de contrats

Liverpool à loyer variable qui permettent de générer de la valeur grâce

Londres à une politique de gestion active entre bailleur et preneur

Bruxelles

Bureaux

Paris

Marque du Nombre

Lyon preneur à Hôtel Cat. de Ville Pays

bail Chambres

Radisson Nice 4* 331 Nice France

Nice Radisson Lyon 4* 245 Lyon France

Club Med Tignes 4* 229 Tignes France

Mercure Montmartre 4* 305 Paris France

Mercure Montparnasse 4* 185 Paris France

Novotel Liverpool 4* 209 Liverpool Royaume-Uni

Page 5 5 5

17 hôtels exploités en direct (1 750 chambres)

Au travers des marques propres d’Algonquin ou sous des franchises internationales

Les équipes internes d’Algonquin sont impliquées dans la

gestion de plusieurs hôtels à Paris et dans les principales

destinations touristiques françaises (y compris les stations de ski

et la Côte d’Azur) depuis plus de 12 ans

Reims

Les compétences d’Algonquin incluent la

Disneyland Paris

commercialisation/revenue management, le marketing, le

contrôle de gestion, la maitrise d’ouvrage et la stratégie digitale

et numérique

FRANCE Franchiseur /

Marque

Hôtel Cat.

Nombre

de Ville Pays

Chambres

T Le Morgane 4* 56 Chamonix France

E Les Aiglons 4* 107 Chamonix France

Alpes M

M Le Golf 3* 246 Les Arcs France

O Les Bruyères 4* 95 Les Menuires France

S Mercure Les Bossons 4* 89 Chamonix France

Valence Mercure Reims Cathédrale 4* 126 Reims France

Holiday Inn Reims Centre 4* 82 Reims France

Holiday Inn Toulouse Aéroport 4* 150 Toulouse France

Holiday Inn Coquelles 3* 118 Coquelles France

Explorers Hôtel Disneyland Paris 3* 390 Marne la Vallée France

Toulouse

Hôtel le Bailli de Suffren 4* 55 Le Rayol-Canadel France

Hôtel les Terrasses du Bailli 3* 24 Le Rayol-Canadel France

La Résidence du Bailli / 19 Le Rayol-Canadel France

Rayol-Canadel Hôtel Kaya 4* 50 Les 3 Vallées France

Hôtel Atrium 3* 56 Valence France

Appart-Hôtel Hévéa 3* 46 Valence France

Les Chalets de Rosaël 4* 38 Val Thorens France

Page 6 6 6

Algonquin, investisseur hôtelier depuis 1998

Acquisition de 75 actifs hôteliers sur les 17 dernières années et 35 cessions

Track record des 10 dernières années :

Actifs possédés par Actifs toujours détenus par Actifs cédés

Algonquin Algonquin Vente entre 2013 et 2015 de 7 actifs non

Portefeuille de 9 hôtels stratégiques

2007 12 9 hôtels / 1 236 chambres

Cession en 2015 d’un portefeuille de 7

boutique hôtels parisiens

Portefeuille de 3 hôtels 2 Boutique hôtels à Paris TRI : 12,1% sur 8 ans

2008 16 3 hôtels / 675 chambres 2 hôtels / 61 chambres + 5 autres hôtels parisiens (164 chambres)

Cession en 2013 de l’Aigle des Neiges

TRI : 45,1%

Portefeuille de 3 hôtels de montagne Radisson Boulogne

2009 20 3 hôtels / 450 chambres (fonds de commerce seul) 170 chambres Cession en 2015 du Courtyard Saint-

Denis - TRI: 22,5%

Cession en 2015 du Novotel Edinburgh

Courtyard Saint Denis Novotel Edinburgh Park

2010 24 TRI : 25%

150 chambres 150 chambres

Cession en 2014 du Holiday Inn Reims,

TRI : 38%, et du Ibis Styles Reims

Mercure, ibis and Holiday Inn Reims

2011 29 TRI : 56,5%

3 hôtels / 274 chambres

Cession en 2014 du Holiday Inn

Explorers Disneyland Paris Holiday Inn Toulouse Sofitel La Défense Toulouse - TRI : 51%

Mercure Les Bossons Chamonix

2012 33 390 chambres 119 chambres 150 chambres 89 chambres

Cession en 2015 du Mercure Les

Bossons

Mercure Brigstow Bristol Ibis York Courtyard Colombes Sheraton Krakow (Poland) Cession en 2015 du Mercure Brigstow

2013 34 116 chambres 91 chambres 150 chambres 232 chambres TRI: 48%

Cession en 2016 du Ibis York

TRI: 33,4%

Portefeuille de 8 hôtels Novotel Liverpool

2014 37 209 chambres Cession en 2015 de l’Hôtel Kaya, du

8 hôtels & résidences hôtelières / 351 chambres

resort du Bailli de Suffren, des Chalets

de Rosaël, de l’Apparthotel Hévéa, et de

Portefeuille d’hôtels européens Radisson Blu/ Park Inn Anvers l’Atrium Hotel.

2015 41 8 hotels / 2,308 chambres 2 hôtels / 306 chambres Multiple : 2,5x.

Cession en 2015 du Marriott

2016 Hyatt Regency Düsseldorf Renaissance Bruxelles et du Marriott

40 303 chambres

YTD Executive Apartment Bruxelles

Cession en 2016 du Pullman Paris Bercy

Page 7 7 7

Création de valeur pendant la durée de l’investissement

• Equipes présentes dans 3 pays

• Réseaux : brokers, opérateurs, administrateurs, propriétaires en direct

• Exemples d’opérations réalisées de gré à gré sur les dernières années : Mercure Reims Cathédrale (Foncière des Murs / Accor) , Holiday Inn Reims (Alliance

Hospitality), Ibis Styles Reims (Alliance Hospitality), Mercure Chamonix Les Bossons (Foncière des Murs / Accor), Courtyard Colombes (Host Hotels & Resorts),

Sofitel La Défense (Accor)

Sourcing /

Analyse /

Deal Flow • Algonquin conserve, en fonction des Risk

Rewards, une part minoritaire variable de l’equity

après avoir pris un risque d’underwritting

• Un réseau établi de partenaires récurrents

• Mise en place d’un cadre d’investissement

• Constitution de la documentation en vue de la Structuration

sécurisant pour les co-actionnaires par la mise en

sortie Gestion de Equity et

place d’un pacte d’actionnaires équilibré : drag /

l’Exit Dette

• Organisation de la meilleure sortie possible / tag / durée / droit de véto….

Bancaire

processus

• Nombreux partenaires bancaires

• Identification des prospects, si possible en direct

• Réalisation de l’ensemble des audits et

négociation de la documentation juridique avec les

vendeurs

Gestion de la

participation avec

ou sans chaînes

• Finance : Reporting, budget, contrôle de gestion, audit interne

• Juridique : suivi juridique des sociétés du groupe

• Technique : suivi des investissements, suivi des contrôles réglementaires, mise en place et suivi des plans de rénovation

• Support opérationnel transversal aux équipes des hôtels : réservation, commercial, numérique…

• Gestion des relations avec les opérateurs

Page 8 8 8

Les partenaires d’Algonquin

Investisseurs

Private Equity

Institutionnels

Un réseau de

partenaires

bancaires Un réseau de

spécialisés en partenaires de longue

France et à date qui permet

l’étranger adaptés d’entreprendre tout

pour chaque projet type d’opération (taille,

(taille, géographie, localisation, type de

type de détention, gestion…)

etc.)

HNWI, Family

offices

Algonquin s’associe, en fonction du risk / reward des opérations qu'elle structure, à des investisseurs récurrents de différente nature, ce qui lui

permet d’entreprendre tout type d’opération (contrat de gestion, bail commercial, location gérance, gestion directe)

Page 9 9 9

Une équipe dédiée de 30 professionnels basés à Londres, Paris et Bruxelles,

équilibrée entre financiers et hôteliers

Structure d'Algonquin S.A.

Algonquin S.A.

en juin 2016

12%

Jean-Philippe Chomette Jean-Philippe Chomette

39%

BNP Paribas Développement

Président

Investisseurs

45% Management

4% 84% (*)

Algonquin Management Partners

Frédéric de Brem

Directeur Général Groupe

Direction du Direction des

Direction Financière Direction Immobilière Gestion d’Actifs

Développement Opérations

Emmanuel Dissez

Vincent Chamley Stéphane Obadia Charlie Besnier Maxime des Monstiers

Head of Asset

Chief Financial Officer MD - Head of Acquisition Head of Real Estate Chief Operating Officer

Management

Royaume-Uni 2 people

Belgique 9 people 6 people 3 people 2 people

16 General Managers

France

(*) Le solde de 16% est détenu par la société SpaceH, elle-même détenue par les managers de la société Algonquin Management Partners

1010

Page 10Business Case 1

Acquisition du Sheraton Cracovie (Pologne)

Décembre 2013

Présentation de l’actif Photos

• Actif hôtelier ouvert en 2004

• Hôtel 5 étoiles de 232 chambres situé sur les berges du fleuve Vistule, en bordure du

prestigieux quartier Stare Miasto et en contrebas du château de Wawel

• 1 restaurant, 2 bars, 1 terrasse en rooftop, 8 salles de réunion

• Parking souterrain de 30 places, parking extérieur de 35 places

Forces / Opportunités et Faiblesses / Menaces de l’opération d’acquisition

FORCES Sourcing de l’opération Investisseurs

• Actif récent (2004) ne nécessitant pas de capex lourd ;

• Un ensemble murs / fonds de commerce très prisé, notamment en raison de sa

• En direct

localisation au cœur de l’une des villes les plus dynamiques d’Europe de l’est, à proximité

immédiate des attractions majeurs de la ville ; Investissements

• Un business mix bien équilibré entre une clientèle business et loisirs, ainsi qu’une

nouvelle offre limitée sur les années à venir ; in k€

• De nombreuses infrastructures en développement (extension de l’aéroport, construction Prix d'acquisition des actifs 37 200

d’un centre de congrès de 36 000m², construction d’un grand stade multi-usages). Droits, Frais, Due Diligences 425

Fees d'Acquisition Algonquin 375

Risques Investissement Total 38 000

• Exposition à un risque de taux sur le Zloty polonais, contre lequel nous nous sommes dont Equity 13 000

couverts ; dont Dette 25 000

• Acquisition ayant nécessité la reprise d’une Holding de détention suisse, et gestion des

risques associés.

Pourquoi avoir investi dans cette opération ?

• Qualité de l’actif / emplacement ;

• Signature d’un premier partenariat avec Starwood Hotel and Resort ;

• TRI Equity de l’opération sur 5 ans, pre-carried, de 18% en Base Case ;

• Complexité de l’opération -> Rendements élevés.

Page 111111Business Case 2

Acquisition du Courtyard Colombes (France)

Octobre 2013

Présentation de l’actif Photos

• Actif hôtelier ouvert en 2006

• Hôtel 4 étoiles de 150 chambres situé boulevard Charles de Gaulle à Colombes

• 1 restaurant, 1 bar, 2 salles de réunion

• Parking souterrain de 50 places

• Surface totale de 8,216m²

Forces / Opportunités et Faiblesses / Menaces de l’opération d’acquisition

FORCES

• Actif hôtelier récent (2006) Sourcing de l’opération

• Localisation dans une zone en développement, bénéficiant d’une clientèle locale qui lui

est propre et fidèle • En direct

• Actif géré par une chaîne internationale qu’Algonquin connait bien (Marriott / Cap d’Ail)

• Bonne connaissance du marché de La Défense par les équipes d’Algonquin (propriétaire Investissements

du Sofitel La Défense)

en k€

Risques Prix d'acquisition des actifs 19 000

• Impact plus restreint sur la gestion de l’hôtel au jour le jour du fait du contrat de Rachat de la FF&E Reserve 400

gestion en place (forte autonomie du gestionnaire) Droits, Frais, Due Diligences 1 310

Fees d'Acquisition Algonquin 190

Investissement Total 20 900

dont Equity 6 800

dont Dette 14 100

Intérêt de l’opération ? Couple Risk / Reward

• Qualité de l’actif / emplacement

• Qualité du cash-flow historique et perspectives de croissance grâce au développement de la zone

• Algonquin déjà propriétaire d’actifs gérés par Marriott (Marriott Cap d’Ail Monaco / Courtyard Saint-Denis), permettant d’avoir un impact plus fort sur le management de l’hôtel

• Contrat de gestion en place avec un niveau d’owner’s priority permettant de limiter les fees versés à Marriott en cas de performances opérationnelles en deçà du niveau prévu au

contrat

• TRI Equity de l’opération sur 5 ans, pre-carried, d’environ 15% en base case

• Complexité de l’opération -> Rendements élevés

1212

Page 12Business Case 3

Acquisition d’un portefeuille Rezidor de 306 chambres à Anvers (Belgique)

Juin 2015

Présentation de l’actif Photos

2 hôtels de 3* et 4* situés à côté de la Gare Centrale d’Anvers, à 500m du centre-ville

historique

Park Inn Radisson Blu

• Hôtel 3* ouvert en 2008 • Hôtel 4* construit en 1997

• 59 chambres sur 8 étages • 247 chambres sur 6 étages

• 1 espace petit-déjeuner • 1 restaurant, un espace petit-déjeuner, 1

bar, 18 salles de réunion (1 900m²)

• Parking sous terrain de 107 places

Forces / Opportunités et Faiblesses / Menaces de l’opération d’acquisition

FORCES

• Actifs récents (1997 pour le Radisson Blu, et 2008 pour le Park Inn)

• Localisation prime dans l’un des bassins d’emploi les plus dynamiques d’Europe grâce à

son port, l’industrie du diamant et son rôle de hub petro chimique Sourcing de l’opération Investisseurs

• Développement d’infrastructures prometteur, comme par exemple le futur centre de

convention de 25 000m² (ouverture fin 2016), adjacent au Park Inn • JLL

• Ville dynamique sur les segments corporate et loisirs, tant domestiques qu’internationaux

10%

• Peu d’hôtels de chaînes, fermeture du Radisson Park Lane de 174 chambres et aucun Investissements

développement en cours

en €k

• Opportunité de repositionner le Radisson par le biais d’un important programme de capex

Prix d'Acquisition ~50 000 Algonquin

Capex ~7 000 KKR

RSIQUES Investissement Total ~57 000

• Bien qu’un certain nombre de projets structurant soient prévus autour de la gare, la

zone manque encore de cohérence 90%

Dette bancaire

Intérêt de l’opération ? Couple Risk / Reward

• Qualité et emplacement des actifs

• Consolidation d’un partenariat historique entre Rezidor et Algonquin

• Risk Reward: élevé

• Création de valeur via:

• Création d’un centre commercial en remplacement d’un ancien aquarium

• Augmentation des performances opérationnelles grâce à un important programme de capex

1313

Page 13Business Case 4

Acquisition de l’European Hotel Portfolio (Europe)

Octobre 2015

Présentation de l’actif Photos

Portefeuille de huit hôtels de 4* à 5* en Europe:

• Westin Milan 5* - 227 ch. • Pullman Paris Bercy 4* - 396 ch.

• Meridien Nuremberg 5* - 192 ch. • Sheraton Rome 4* - 640 ch.

• Sheraton Varsovie 5* - 350 ch. • Marriott Renaissance Brussels 4* - 262 ch.

• Westin Venise 5* - 185 ch. • Marriott Executive Appts 4* - 56 ch.

Forces / Opportunités et Faiblesses / Menaces de l’opération d’acquisition

FORCES

• Situation prime dans des grandes villes européennes

• Gros porteurs avec de bonnes performances récurrentes

• Indicateurs de croissances positifs et portefeuille bien positionné pour profiter de la Sourcing de l’opération Investisseurs

reprise économique en Europe

• Eastdil Secured

• Opportunités de création de valeur à travers le repositionnement de certains actifs et le

5%

potentiel changement d’enseigne

Investissements

en €k Algonquin

RISQUES Prix d'Acquisition >400 000

• Complexité de la gestion d’actifs Capex ~50 000 47.5% Benson Elliot

• Risque de bonne fin sur les programmes de rénovation Investissement Total >450 000 47.5%

Walton Street

Dette bancaire

Intérêt de l’opération ? Couple Risk / Reward

• Actifs de qualité dans des localisations prime et bonne exposition

• Long processus d’acquisition et gestion d’actifs intensive, ce qui a permis de limiter le nombre d’enchérisseurs

• Hôtels gérés par des opérateurs de premier plan tels que Starwood, Mariott et Accor

• Performances encore en deçà de leur records de 2007, mais qui semblent toutefois en recovery

• Création de valeur via :

• Gestion active des actifs

• Programmes de capex

1414

Page 14Business Case 5

Acquisition du Hyatt Regency Düsseldorf (Allemagne)

Juillet 2016

Présentation de l’actif Photos

• Hôtel ouvert en 2012

• 303 chambres : 242 chambres standard (32m²) et 61 suites ( de 37 à 158m²)

• 2 restaurants (152 + 62 couverts), 2 bars (144 + 44 couverts), 1 bar privé avec 20

couverts

• 10 salles de réunion de 908 m² au total, pouvant accueillir 780 participants

• “Regency Club” au 18ème étage avec des installations supplémentaires destinées à la

clientèle Affaires

• Spa de 485m², offrant 5 salles de soins, 1 sauna et 1 salle de sport

• Parking de 80 places

Forces / Opportunités et Faiblesses / Menaces de l’opération d’acquisition

FORCES

• Qualité de l’actif, bâtiment emblématique à Düsseldorf – Trophy Asset

• Emplacement Prime à la fois pour une clientèle loisirs et d’affaires

• Marché hôtelier équilibré entre demande loisirs et affaires: marché de moins en moins

dépendant du Messe, avec un fort développement de la clientèle Affaires à Düsseldorf,

ce qui bénéficie à l’hôtel. 3ème sur TripAdvisor Sourcing de l’opération Investisseurs

• Fiscalité: acquisition de titres de société (frais d’acquisition faibles)/ valeur d’actif au

bilan de €109m (pas de plus-value latente) / faible impôt sur les sociétés sur la durée de • Direct 2%

l’investissement Investissements

MENACES en €k

• Menace terroriste en Europe Prix d'Acquisition 109.000

Algonquin

Coûts d'Acquisition 1.500

Aviva

Fees d'Acquisition Algonquin 708

Investissement total 111.208

Equity 37.365

Obligations (Actionnaires) 73.842 98%

Intérêt de l’opération ? Couple Risk / Reward

• Qualité de l’actif / emplacement

• NOI Yield d’Acquisition : 5.2%

1515

Page 15Vous pouvez aussi lire