Jean-Pic BERRY Directeur Général

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Jean-Pic BERRY

Directeur Général

© STET 2014 – Strictly Confidential - Any use or copy

without STET authorisation is prohibited.

Sommaire

STET

Le système CORE

Migration SEPA

Notre stratégie

Conclusion

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 2

STET

Le 4 décembre 2004, STET est créé par 6 des plus grandes banques

françaises :

Banque fédérative du Crédit Mutuel

BNP Paribas

Caisse d‟Epargne (BPCE)

Banque Populaire (BPCE)

Crédit Agricole SA

Société Générale

Le projet de développer la plateforme de compensation CORE date de

février 2006. L‟ambition était de remplacer l‟ancien système de

compensation et de traiter les nouveaux formats SEPA.

En 2013, STET a réalisé un chiffre d’affaire de 39,6 millions d’Euros.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 3STET

Depuis 2008, STET gère pour la France le traitement, la compensation et le

règlement de tous les instruments de paiements petits montants

domestiques et SEPA.

Depuis mars 2013, STET est également l‟opérateur de paiement de la

communauté bancaire Belge.

Le nouveau CSM Belge traite les paiements de 14 participants directs, de

leurs participants indirects ainsi que deux processeurs de cartes.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 4STET - Parts de marché à l’échelle

européenne

STET est déjà leader

européen sur le marché

des transactions

interbancaires avec :

En 2012 : presque 48%

des volumes échangés

en euros par les CSMs

En 2013 : l‟addition des

volumes Belges aux

volumes Français

devrait permettre

d‟atteindre environ 52%

de parts de marché.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited.STET et le système

CORE traite tous les instruments de paiement (virements, prélèvements,

opérations par carte, chèques, et autres instruments nationaux).

Le design du système offre une grande flexibilité grâce à des

composantes ajustables par paramètre permettant de s‟adapter aux

variations et évolutions des modèles de compensation.

Nativement XML, CORE supporte de nombreux ensembles de données

(SEPA ISO 20022, formats nationaux, cartes, chèques tronqués)

CORE est en capacité de gérer jusqu‟à 30 millions de transactions par

heure

Depuis 2008

Nombre d‟opérations perdues : 0

Nombre de doublons : 0

Taux de remise à date de valeur : 99,9998%

6STET et le système

Annuellement, CORE traite 14,8 milliards d‟opérations pour un

montant de plus 6 trillions d‟euros.

CORE est au service d‟une communauté de 26 banques et opérateurs

de cartes participants directs et de plus de 600 banques participants

indirects.

CORE, la plateforme de paiement opérée par STET a bénéficié des

derniers développements de sorte à compenser tous les instruments

de paiement en temps-réel.

Le traitement en temps-réel sur CORE embarque des outils

d'information, de reporting et de gestion de trésorerie sophistiqués,

permettant une meilleure gestion du risque financier.

7Une plateforme SEPA et au-delà

Conçue par STET pour servir les besoins de l‟industrie des paiements

français et européens, la plateforme CORE offre des solutions aux

principaux challenges interbancaires à l‟échelle européenne.

Contraintes réglementaires de l‟EPC

Contraintes juridiques (pour la gestion des mandats)

Contraintes en termes de modèles économiques (sur les « MIF »

commissions d‟interchange, notamment)

Contraintes en termes de réduction des instruments de paiement :

– Le SCT prévoit de remplacer les formats domestiques de

virement tandis que le SDD doit remplacer le prélèvement

– Par contre, rien n‟est prévu pour les formats tels que le

chèque, le tip, la lcr, etc…

– Enfin, le format SEPA en matière de cartes n‟est pas finalisé.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 8Migration SEPA France: SCT

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 9Migration SEPA France : SDD

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 10Migration SEPA: Tests de charge

19 Septembre 2013

Aucun incident technique sur le système CORE

Atteinte des objectifs fixés

Un flux global de 30 456 255 opérations.

L‟ajout d‟une forte volumétrie d‟opérations SDD (lié à la recette de

SDD DGFIP) n‟a pas détérioré les performances du système.

Les temps de traitement observés sont conformes au SLA

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 11Migration SEPA: Tests de charge

Objectifs pour la Banque de France :

Vérification de la capacité du système CORE et des applicatifs participants

à traiter :

– au moins 9 millions d’opérations entre 9h30 et 16h30 issus de jeux

de tests fournis par la DGFIP

– un pic journalier d’au moins 2 millions d’opérations SDD émises

par BDF et issues de jeux de tests fournis par la DGFIP entre 11h30 et

12h30 :

Pour les autres participants :

Emission de 1 à 3 millions d‟opérations durant la période 9h30 – 16h30

(50% d‟opérations MINOS, 50% d‟opérations SEPA) avec obligatoirement

un minimum de 1 million durant la période 11h30 à 12h30.

Atteinte d‟une pointe horaire globale d‟émission d‟environ 11 millions

d‟opérations sur une heure durant la période 11h30 à 12h30 répartie sur

l‟ensemble des participants directs.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 12Migration SEPA pour les CSMs

L‟harmonisation des instruments de paiements (SCT et SDD) et des

standards (XML ISO 20022) devrait conduire à une consolidation des

CSM

Avec une réduction significative du nombre des CSMs en Europe

Presque cinq ans après le lancement du SCT, la consolidation attendue

reste faible

A l‟opposée, de nouveaux CSMs sont apparus et les CSMs nationaux

traditionnels sont restés opérationnels

L‟explication est simple : Les règles qui régissent la compensation et le

règlement sont très différentes d‟un pays à l‟autre.

Les instruments SEPA seuls ne conduiront pas à la consolidation

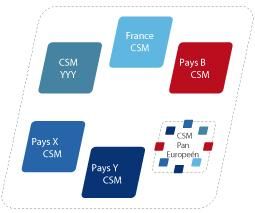

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 13Consolidation des CSMs

L‟idée d‟un CSM pan-européen ne s‟est pas matérialisée

Il existe aujourd‟hui plus de 22 chambres de compensation en Europe

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 14Consolidation des CSMs

Le marché est aujourd‟hui fragmenté et le restera pour les années

à venir

Les exigences de place concernant la Compensation et le

Règlement se feront toujours au sein de communautés nationales

Les CSMs nationaux vont continuer à traiter les paiements des

communautés nationales

Il existera toujours un coût lié :

A la mise à jour de la technologie

Aux exigences concernant la résilience des systèmes

A la continuité de l‟activité

Le coût de la conduite du changement continuera à exister : releases

annuelles des instruments, standards ISO, exigences des régulateurs….

Le nouveau CSM Belge marque donc la première étape de la consolidation des

CSM

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 15Notre stratégie

La consolidation des CSMs reste possible aujourd‟hui

Cependant même avec la migration SEPA il restera des instruments de

paiements nationaux

C‟est pourquoi la première étape de cette consolidation peut être

d‟héberger plusieurs CSMs au travers d’une seule plateforme

Une Une

Gouvernance Plateforme

Locale Unique

Notre architecture multi CSM permet d‟accueillir différents

CSMs sur la même plateforme technique

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 16Notre stratégie

CORE FR and CORE BE hébergés sur la même plateforme

technique

Pour des raisons contractuelles et techniques, l‟échange des

transactions cross-border ne peut se faire directement entre

les CSMs:

Les cycles de règlement diffèrent

Ex. : la France échange sur un mode continu tandis que la Belgique

échange en multi-cycle avec 5 cycles par jour.

Les modèles de règlement diffèrent également :

La communauté française a mis en place un fond de garantie et un

règlement final dans Target2 en fin de journée tandis que la Belgique

suit le principe dit de „delivery after settlement‟ avec 5 cycles de

règlement par jour.

STET s‟emploie à mettre en place un “LINK” pour échanger

les transactions sous un socle commun de règles techniques

et d‟obligations contractuelles.

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 17Notre stratégie

Traiter les marchés nationaux dans leur ensemble –

compensation et positionnement

Instruments SEPA

Instruments nationaux

Gouvernance différenciée pour chaque communauté bancaire

STET offre un outil commun pour :

Les communautés nationales

Les anciens CSM sur une base vierge

La participation des banques dans notre CSM paneuropéen

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 18Notre Stratégie

STET offre un moteur commun aux:

Communautés nationales qui gèrent leurs propres

mécanismes de compensation

La garantie d‟une gouvernance indépendante et distincte entre la

plateforme de compensation et les règles de fonctionnement

choisies par chaque communauté

Chaque communauté partage les bénéfices et services

d‟une plateforme de dernière génération

Pourtant, chaque communauté reste indépendante et choisit

ses propres règles de fonctionnement

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 19STET est au service des Banques

STET est une société de services informatiques au service de la

communauté des banques

Nous sommes leader en Europe sur les transaction interbancaires

Notre système CORE a été construit pour être nativement SEPA

Avec une capacité permettant de traiter les volumes liés à la

migration SEPA (SDD,SCT)

Notre plateforme offre la garantie que tous les paiements seront

honorés, en toute sécurité (SIPS)

STET est dans une position unique pour participer à la consolidation

des systèmes d‟échanges interbancaires à venir

Notre échelle de volumes nous permet d'offrir des prix très compétitifs

aux banques

© STET 2014 – Strictly Confidential - Any use or copy without STET authorisation is prohibited. 20S MPL

i e

S MPL

i e

Merci pour votre attention

21

2Vous pouvez aussi lire