L 'IMMOBILIER ANCIEN - Women Invest Club

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L ’IMMOBILIER ANCIEN

Abundys Capital . WI Club – RCS Paris 439 207 242 – SARL au capital de 500 000 Euros dont le siège social est 28 cours Albert 1er, 75008 Paris Titulaire de la Carte Professionnelle “transactions sur immeubles et fonds de

commerce sans maniement de fonds“ numéro 1321 délivrée par la Préfecture du Val d’Oise et garanti par AON, pris en la personne de son représentant légal dûment habilité à cet effet.

L’immobilier ancien, qu’est-ce que c’est ? On considère qu’un logement est ancien lorsqu’il a déjà fait l’objet d’une première mutation, c’est-à-dire d’un transfert de propriété. Ce qui signifie qu’il a été habité, voire qu’il l’est encore au moment de l’achat. Maison ou appartement, si vous souhaitez acheter dans l’ancien, vous devez connaître les précautions à adopter ainsi que les contraintes qui accompagnent nécessairement ce type d’acquisition. L’achat immobilier ancien concerne les maisons individuelles ou les appartements qui ont déjà fait l’objet d’un premier transfert de propriété (mutation) et dont les travaux ont été achevés plus de 5 ans auparavant.

Les avantages économiques

Acheter dans l’ancien permet de bénéficier de deux avantages d’ordre économique, par rapport à l’acquisition

d’un logement neuf :

Un logement ancien est susceptible

de voir sa

L’immobilier ancien est

valeur augmenter plus rapidement, par

1 2

20 à 30 % moins

généralement

exemple s’il est situé dans une zone très demandée,

cher que le neuf, pour des ou si vous effectuez des travaux de rénovation (qui, en

prestations équivalentes (même type vertu des mesures étatiques accordées à certains

de bien, même surface, même travaux de rénovation énergétique, peuvent être en

environnement). partie financés par des aides ou donner lieu à des

réductions d’impôts).

À terme, les chances de plus-value sont donc plus importantes que dans le neuf.

La fiscalité dans l’ancien

S’il est vrai que l’achat d’immobilier ancien donne droit à moins d’avantages fiscaux que

l’acquisition dans le neuf, il est néanmoins possible de bénéficier de certaines aides, sachant que

les critères d’attribution sont plus stricts :

Le prêt à taux zéro existe pour l’immobilier ancien, à condition de devoir

réaliser des travaux dont le montant représente 25 % du coût total (voir le détail sur cette page

dédiée au PTZ) ;

Le dispositif Pinel pour l’investissement locatif peut s’appliquer à un

logement ancien, si celui-ci nécessite d’être réhabilité parce qu’il ne répond pas aux

critères de décence, ou s’il s’agit d’un local commercial ou professionnel transformé dans le but

d’être habité

Les types de logements éligibles à l’investissement

Pinel dans l’immobilier ancien :

Acquisition d’un logement en vue de sa réhabilitation

La réduction d’impôts Pinel s’applique “au logement qui ne satisfait pas aux caractéristiques

de décence, prévues à l’article 6 de la loi n°89-462 du 6 juillet 1989, que le contribuable

acquiert entre le 1er septembre 2014 et le 31 décembre 2016 et qui fait, ou qui a fait, l’objet de

travaux de réhabilitation permettant au logement d’acquérir des performances techniques

voisines de celles d’un logement neuf”.

Acquisition d’un local pour le transformer en vue de l’habiter

Locaux commerciaux, entrepôts, granges, hangars doivent être rénovés afin de les

rendre habitables.

Attention aux points négatifs...

Néanmoins, vous devez être conscient qu’un achat d’immobilier ancien donne lieu à certains

inconvénients qui ne sont pas ceux du neuf. Le logement n’étant pas tout récent, il s’accompagne

d’un passif qui peut faire bondir certains frais lors de l’acquisition et par la suite :

Les frais d’acquisition (frais de notaire et droits d’enregistrement, à payer lors de la signature

finale) sont bien plus élevés que dans le neuf : comptez en moyenne entre 7 et 8 %, contre 2 à

3 % pour un logement tout juste achevé.

Les charges vous coûteront également plus cher, du fait de dépenses d’entretien plus

importantes (les équipements et les matériaux étant, par définition, anciens) et de performances

énergétiques moindres (à ce titre, prêtez attention au diagnostic énergétique obligatoire). Enfin,

si vous investissez dans un appartement au sein d’un immeuble ancien, attendez-vous à de futurs

travaux de rénovation fort coûteux !

Les précautions à prendre

Vous l’aurez compris : acheter dans l’ancien signifie que vous faites l’acquisition d’un logement qui est habité ou

qui a été habité autrefois.

Maison ou appartement, construction ancienne ou récente,

vous n’avez pas surveillé les travaux et ne pouvez pas connaître

tous les aménagements qui ont été faits au fil du temps.

C’est pourquoi un bien immobilier ancien nécessite que vous preniez certaines

précautions, tant en ce qui concerne la qualité du bien lui-même que les droits du

propriétaire à le vendre.

Conformité d’un bien ancien

Pour un acquéreur qui choisit d’acheter dans l’ancien, la problématique de la mise aux normes peut

rapidement devenir un cauchemar. En effet, un bien immobilier ancien, même s’il n’est pas vétuste, a été édifié

dans une période où les normes étaient peut-être moins strictes, en tout cas différentes. En cas de non-

conformité – des installations électriques ou de chauffage, de l’isolation thermique –, les travaux de mise aux

normes risquent de peser lourd dans votre budget.

Pour éviter cela, veillez à bien vérifier la qualité de la construction (respect des normes,

autorisations délivrées pour les travaux qui en nécessitent, etc., le tout valable aussi bien pour une

maison que pour un appartement en copropriété) et à réclamer au vendeur un maximum de

renseignements quant à l’état du logement. Par exemple, la fourniture des diagnostics obligatoires

(performances énergétiques, plomb, amiante...) est indispensable lors de la conclusion de la vente,

mais vous pouvez demander à voir ces documents en amont, avant de prendre votre décision

d’achat.

Si besoin, n’hésitez pas à visiter le bien en vous faisant accompagner par des professionnels du bâtiment, qui

sauront repérer certains défauts mieux que vous, surtout s’ils sont difficilement visibles (dans la structure

comme dans les installations). Et, comme pour le neuf, assurez-vous auprès de la mairie qu’aucune construction

n’est prévue dans les environs immédiats dans un futur proche, et qu’aucun droit de préemption ne peut être

appliqué.Droits du propriétaire relatifs à la vente

Vous ne voudriez pas vous retrouver dans une situation où la vente serait annulée parce que l’ancien

propriétaire n’avait, en réalité, aucun droit de céder son bien ? Quand vous choisissez d’acheter dans l’ancien,

vous acceptez de facto l’idée de mener une transaction directe ou indirecte avec un particulier : c’est un

propriétaire individuel, et non une personne morale (promoteur, gérant) qui vous vend le bien.

Or, cette situation peut donner lieu à des quiproquos. Soyez prudent et vérifiez que le vendeur est bien

l’unique propriétaire du bien, faute de quoi vous pourriez être privé par la suite de votre droit à posséder votre

logement, pourtant acheté dans les règles. Époux ou épouse, usufruitier, nu propriétaire, héritier... Les cas

peuvent être nombreux où les propriétaires sont plusieurs.Les obligations liées à la vente immobilière

Le vendeur d'un immeuble (appartement, maison, terrain) a l'obligation d'informer son acheteur dès la

signature du contrat préliminaire. Il est important d'être conseillé avant de mettre en vente un bien

immobilier.

Quels renseignements le vendeur doit-il transmettre ?

D'une façon générale, il doit lui transmettre tous les renseignements qu'il détient sur

l'immeuble. Certaines de ces informations sont d'ailleurs prévues par la loi. Les tribunaux

sanctionnent sévèrement tout manquement du vendeur à cette obligation générale.

Si celui-ci cache une information importante, l'acheteur peut obtenir une réduction du prix ou

l'annulation de la vente dans les cas les plus graves. Le vendeur est alors condamné au

remboursement du prix et parfois au versement d'indemnités à l'acheteur qui a subi un préjudice

(frais de déménagement, de recherches d'un autre logement). Il est donc très important de

respecter ces contraintes. Or, la liste des renseignements que le vendeur doit fournir à l'acheteur

s'allonge continuellement.Quelles informations juridiques le vendeur doit-

il fournir ?

Le vendeur doit, par exemple, informer l'acheteur des informations suivantes :

L'existence de servitudes : de passage, de vue, d'écoulement des eaux

D'hypothèques

De privilèges (pris au profit d'une banque pour garantir un crédit)

D'autres charges (pacte de préférence ou contrat d'affichage

publicitaire).Quelles informations techniques le vendeur

doit-il fournir ?

Le vendeur d'appartement en copropriété a par exemple l'obligation de fournir la superficie exacte du

logement (loi Carrez).

Le carnet d'entretien, obligatoire pour les immeubles en copropriété, doit être communiqué au futur

acquéreur (sauf s’il est déjà propriétaire d’au moins un lot dans la même copropriété), tout comme le règlement de

copropriété, l’état descriptif de division ou encore le montant des charges courantes du budget prévisionnel et

des charges hors budget prévisionnel, les sommes restant dues au syndicat des copropriétaires, etc.

Le vendeur doit aussi remettre à l’acquéreur un nombre important de diagnostics, pour l’informer, notamment,

sur la présence éventuelle de termites, de plomb ou encore d'amiante, de Radon, sur la performance énergétique,

l'état de l'installation intérieure d'électricité et de gaz, les données environnementales et les risques naturels,

miniers technologiques et sismiques.La promesse de vente et le compromis de vente

Vous vous apprêtez à signer un compromis de vente ? C'est ce qu'on appelle un "avant-contrat".

Le compromis de vente et la promesse de vente sont deux contrats aux conséquences différentes pour l'acheteur

et le vendeur.

La promesse de vente

Dans la promesse de vente (appelée aussi "promesse unilatérale de vente"), le propriétaire s'engage auprès du

candidat acheteur (nommé bénéficiaire) à lui vendre son bien à un prix déterminé. Il lui donne ainsi en exclusivité

une "option" pour un temps limité (généralement deux à trois mois).

Durant cette période, il lui est interdit de renoncer à la vente ou de proposer le bien à un autre acquéreur. Le

candidat acheteur bénéficie, lui, de la promesse pour décider s'il souhaite acheter ou non. Un avantage

incontestable !

En contrepartie, il verse au vendeur une indemnité d'immobilisation en principe égale à 10 % du prix de vente. S'il

se décide à acquérir, cette indemnité s'imputera sur la somme à régler. Mais s'il renonce à acheter ou s'il ne

manifeste pas son acceptation dans le délai d'option, l'indemnité restera acquise au propriétaire à titre de

dédommagement.La promesse de vente

Pour être valable, la promesse de vente doit être enregistrée auprès de la recette des impôts, dans les dix jours qui

suivent la signature. Par ailleurs, lorsqu’elle est consentie pour une durée supérieure à 18 mois, elle doit être

réalisée par acte authentique. Les droits d'enregistrement, payés par l'acquéreur, s'élèvent à 125 €.

125 €

Souvent pressés de conclure, acheteur et vendeur s'imaginent parfois que la signature de l'avant-contrat

n'engage pas à grand-chose. C'est faux : malgré son nom, cet accord préliminaire constitue un véritable "contrat",

qui entraîne des obligations importantes pour les deux parties. Il leur permet de préciser les conditions de la

future vente et marque leur accord. Bien qu'il ne soit pas légalement obligatoire, ce document se révèle donc

indispensable.Le compromis de vente

Dans le compromis de vente (ou "promesse synallagmatique de vente"), vendeur et acheteur s'engagent l'un

comme l'autre à conclure la vente à un prix déterminé en commun. Juridiquement, le compromis vaut donc vente.

Si l'une des parties renonce à la transaction, l'autre peut l'y contraindre par voie de justice, en exigeant de surcroît

des dommages et intérêts.

La signature du compromis s'accompagne du versement par l'acquéreur d'une somme d'environ entre 5 % et

10 % du prix de vente. Appelée dépôt de garantie, elle s'imputera sur le prix lors de la signature de l'acte notarié.

Compromis signé Dépôt de garantie : 5% à 10% du prix de vente

Contrairement à la promesse de vente, le compromis n'a pas besoin d'être enregistré auprès des services

fiscaux. Cette absence de frais est un atout. Toutefois, en cas de litige quant à la réalisation des conditions

suspensives, les parties demeureront liées par le compromis de vente, sauf accord amiable ou décision de justice

alors que dans l’hypothèse d’une promesse unilatérale de vente, les parties reprennent leur liberté si l’option n’est

pas levée par l’acquéreur.L'offre d'achat ou offre de prix

Appelé indifféremment offre d'achat, promesse unilatérale d'achat, voire simplement offre de prix, ce

document présenté par quelques agents immobiliers est à considérer avec prudence. En effet, sa principale

caractéristique est d'engager uniquement l'acheteur, pas le vendeur.

Le vendeur doit vous notifier sa réponse dans les délais et selon la forme prévue dans l'offre

(généralement par lettre recommandée avec avis de réception). S’il accepte l’offre par écrit, la

vente est théoriquement réputée comme conclue. En revanche, vous pouvez parfaitement vous

rétracter si le vendeur vous fait une contre-proposition ou s’il ne vous répond pas dans les délais

impartis.

Une précaution élémentaire consiste à y inclure dans l'offre d'achat des conditions suspensives (par exemple

l'obtention d'un prêt) et ne laisser au vendeur que peu de temps (une semaine ou quinze jours) pour vous donner sa

réponse.

Aucun versement ne peut être exigé de l'acheteur, sous peine de nullité de l'offre (art. 1589-1 du Code civil).Les clauses suspensives : des exceptions à l’engagement

Qu'il s'agisse d'une promesse de vente ou d'un compromis, acheteur et vendeur peuvent décider d'un commun

accord d'y insérer des clauses suspensives. Celles-ci permettent de prévoir la nullité de l'avant-contrat si certains

événements surviennent avant la vente définitive (chacune des parties reprenant alors sa liberté).

Il peut s'agir, par exemple, d'un refus de prêt de la part de la banque de l'acquéreur, de l'exercice

du droit de préemption par la commune, de la découverte d'une servitude d'urbanisme grave.

Dans ce cas, les sommes qui avaient été versées par l'acquéreur lui sont restituées.

Par ailleurs, un compromis de vente peut également contenir une clause, appelée "clause de

dédit ", permettant au vendeur et/ou à l'acquéreur de renoncer sans motif à la vente en

laissant à l'autre partie une somme convenue à l'avance. Mais, en pratique, celle-ci n'est pas

fréquente.

Elle ne doit pas être confondue avec la clause pénale, présente dans la plupart des compromis,

selon laquelle l'acquéreur s'engage à verser au vendeur une somme à titre de dommages et

intérêts forfaitaires dès lors qu'il refuse de signer la vente.L’importance de la rédaction d’un avant-contrat

Faites rédiger votre avant-contrat par un professionnel.

Acheteur et vendeur sont libres de le rédiger eux-mêmes sur une feuille

de papier, ou à l'aide de contrats types. Toutefois, les clauses y figurant

étant d'une telle importance, le contrat définitif ne faisant en principe

que les reprendre, il est recommandé d'en confier la rédaction à un

professionnel (votre notaire), qui a le devoir d'informer les deux parties.

Le coût de la rédaction de l'avant- contrat est compris dans la

commission de l'agent immobilier ou dans les émoluments du notaire

chez qui sera signée la vente définitive.Délai de rétractation pour les acquéreurs

Acquéreur d'un logement neuf ou ancien, vous signez un avant-contrat, promesse

unilatérale ou compromis de vente : vous disposez d'un délai de dix jours

(incompressible) pendant lequel vous pouvez revenir sur votre engagement (par

lettre recommandée avec avis de réception).

Peu importe votre motif, les sommes que vous avez versées doivent dans tous les

cas vous être intégralement restituées.

Ce délai de rétractation court à compter du lendemain de la remise en main propre

(ou signature de l’acte s’il est conservé par l’officier public) en cas de promesse

passée sous la forme authentique ou de la première présentation de la lettre

recommandée avec avis de réception contenant l'avant-contrat, en cas de promesse

passée sous seing privé.

À titre d'exemple : si celle-ci est expédiée le 10 du mois et que sa première

présentation intervient le 12, le délai courra à compter du 13 et expirera le 22 à

minuit.Devenir propriétaire : achat d'un logement en

copropriété

Acheter en copropriété signifie devenir propriétaire d'un ou plusieurs lots dans un immeuble

appartenant à plusieurs personnes. Chaque copropriétaire dispose de parties privatives

(appartement, parking, cave) et d'une quote-part de parties communes appelée "tantièmes de

copropriété".

Tout nouveau copropriétaire devient membre de la collectivité des propriétaires appelée le syndicat

des copropriétaires. Il peut ainsi accéder aux espaces collectifs (aires de jeux, espaces verts) et

bénéficier des équipements communs (chauffage, ascenseurs, piscine...). En contrepartie, le

copropriétaire doit participer à hauteur de ses tantièmes ou de sa quote-part de charges aux

dépenses d’entretien des parties communes (murs porteurs, toitures, couloirs...) et des équipements

communs (chauffage collectif, ascenseure...), ainsi qu’au fonctionnement de la copropriété

(assurances, honoraires du syndic,...). Les futurs copropriétaires doivent tenir compte de ces charges

dans leur budget au moment de l’achat.Quelques vérifications avant d’acheter

Dès la consultation d’annonces immobilières (presse, affichage ou sites Internet), le futur copropriétaire a

accès à certaines informations sur la copropriété, comme son nombre de lots, le montant des charges versées

par le vendeur et les éventuelles difficultés rencontrées par la copropriété. Lorsque le bien visité est conforme

aux attentes de l’acquéreur et qu’un achat est envisagé, il lui est conseillé de prendre connaissance de :

L’environnement de l’immeuble et des éventuels risques liés à la zone géographique où il se situe

(inondation, avalanches...) auprès de la mairie ou sur le site www.risques.gouv.fr ;

L’état d’entretien de l’immeuble : le carnet d’entretien qui répertorie les informations techniques sur

la maintenance et les travaux réalisés (ravalement, contrat d’entretien du chauffage collectif,

assurance,...) est consultable auprès du vendeur. Il est également recommandé de vérifier,

éventuellement accompagné d’un professionnel, l’état de la toiture, de la cage d’escaliers, des façades et

des équipements communs (chauffage collectif...) ;

L’état du logement en consultant le dossier de diagnostic technique qui comprend notamment le

diagnostic de performance énergétique (DPE), le constat de risque d'exposition au plomb, l'état

d'amiante, l'état de l'installation intérieure de l'électricité et de gaz, l'état parasitaire relatif aux

termites,...Documents et informations obligatoirement remis

à l'acquéreur

Les documents et informations suivants sont remis à l'acquéreur au plus tard lors de la signature de la promesse

ou du compromis de vente :

Les documents de la copropriété

Le règlement de copropriété (RC) et l’état descriptif de division (EDD) : permettent de connaître les

règles de fonctionnement de la copropriété, la répartition des charges, la définition des lots et les

conditions d’utilisation des parties privatives et communes,

Les procès-verbaux des assemblées générales (AG) des trois dernières années comportent les

décisions votées par la copropriété (budget, travaux, procédures,...),

La fiche synthétique de la copropriété regroupant les informations financières et techniques de la

copropriété dont la transmission sera obligatoire à compter du 31 décembre 2016, 2017, 2018 selon la

taille de la copropriété.Documents et informations obligatoirement remis

à l'acquéreur

Les informations financières de la copropriété

Le montant des charges payées par le vendeur au titre des deux exercices comptables précédant la

vente,

Les sommes susceptibles d’être dues à la copropriété par l’acquéreur,

L’état global des impayés de charges dans la copropriété et des dettes vis à vis des fournisseurs

(gaz, électricité, fioul,...),

Le montant de la cotisation au fonds de travaux ainsi que le dernier versement effectué par le

vendeur (à compter du 1er janvier 2017).Documents et informations obligatoirement remis

à l'acquéreur

La superficie exacte du lot (loi Carrez)

La superficie exacte du lot doit figurer dans l’avant-contrat et dans l’acte de vente définitif. Le mesurage par

un professionnel est recommandé pour éviter tout risque d’erreur. Si la superficie est inférieure de plus de 5

% à celle indiquée dans l’acte, l’acquéreur peut demander au juge une diminution du prix au prorata du

nombre de m2 manquants (dans un délai maximum d’un an à compter de la date de signature de l’acte

♲

authentique).

Les diagnostics techniques (DPE, plomb, amiante,...)

La notice d’information ✎

La notice d’information relative aux droits et obligations des copropriétaires et les conclusions du Diagnostic

technique global (DTG) seront également mis en place progressivement. Ces documents doivent être joints au

projet d’acte de vente lorsqu’il est directement signé devant notaire et non précédé d’une promesse ou d’un

compromis de vente.

La remise des documents peut désormais être effectuée par tout moyen et sur tout support, y compris par

un procédé dématérialisé (mail, clé USB, CD,...), sous réserve de l'accord exprès de l'acquéreur.Le délai de réflexion ou de rétractation L’ acheteur dispose de 10 jours à partir du lendemain de la communication de tous ces documents et informations pour revenir sur sa décision par courrier recommandé avec demande d’avis de réception. Les sommes versées au vendeur doivent être restituées dans les 21 jours. Des règles spécifiques peuvent s’appliquer au projet d’achat en copropriété (bien situé dans une copropriété de moins de 10 lots, logement du parc social,...). L’obligation d’assurance L'acquéreur en qualité de copropriétaire doit souscrire une assurance multirisques habitation afin de couvrir les dégâts subis ou ceux causés à des tiers. Le syndic, quant à lui, souscrit au nom de la copropriété le contrat d’assurance multirisques pour les parties communes de la copropriété (toiture, murs porteurs, structure,...). Il couvre à la fois les dommages subis (dégâts des eaux, incendie, bris de glaces,...) et la responsabilité civile de la copropriété pour les dommages dont elle serait à l’origine (blessure suite à une chute dans l’escalier non entretenu).

À partir de la notification de la vente par le notaire

Le nouveau propriétaire d’un lot de copropriété est redevable :

• des provisions pour charges,

• des appels de fonds pour travaux.

La régularisation des charges intervenant en fin d’exercice comptable est versée ou réclamée à celui qui est

copropriétaire au moment de l’approbation des comptes.

Le vendeur et l’acheteur peuvent convenir d’appliquer des règles de répartition différentes. Elles n’auront d’effet

qu’entre les parties à l’accord et ne seront pas opposables au syndic.Exemple d’un récapitulatif complet des charges de copropriété avec la colonne part locative

L'essentiel de la loi de droit commun

Le régime de droit commun concerne les revenus fonciers générés par la mise en location d’un bien immobilier.

Elle permet des déductions fiscales qui ne sont pas cumulables avec les biens immobiliers acquis avec les

dispositifs tels que la Loi Pinel, la loi Scellier ou la loi Malraux entre autres.

Le choix se fait au moment de remplir sa déclaration d’impôts puisque deux possibilités s’offrent à l’investisseur :

▪ le régime micro-foncier

▪ le régime des frais réels

Les avantages sont différents, le choix se fera donc en fonction du profil de l’investisseur ainsi que du bien ou des

biens qu’il acquiert. Notamment :

• Abattement forfaitaire de 30%

• Déduction des charges de vos impôts

• Déduction des travaux de vos impôts Fiche pratique de la loi de droit communRégime Micro-Foncier

Concerne :

- les revenus fonciers inférieurs à 15 000€/an de loyers bruts

- Pas de déduction de charges

- Ce régime prévoit un abattement forfaitaire de 30% pour les deux premières années d’acquisition

d’un bien Régime des frais réel

- Engagement sur une durée de 3 ans

- Si revenu foncier est de plus de 15 000€/an alors régime obligatoire

- Déduction du revenu foncier les charges (travaux, entretien, intérêts...)

- Intéressant si les charges sont élevées Déficit foncier, Si les charges sont supérieures aux loyers

perçus. Déductible dans la limite de 10 700€ - Profil de l'investisseur en loi de droit commun

Tous les contribuables propriétaires d’un bien immobilier générant des revenus fonciers, excepté s'ils

bénéficient déjà des réductions d’impôts liées au dispositif Pinel, Borloo, Scellier, Robien ou Malraux.

Exemple d'investissement en loi de droit commun.

Un propriétaire loue un logement dont les revenus se décomposent de la façon suivante

Revenu brut : 50 000€ Revenu BIC : 30 000€ Le déficit foncier sera 17 000€ L’excédent de déficit soit 6 300€

(17 000€ de déficit – 10 700€ de plafonnement) sera imputable sur les revenus fonciers des 10 prochaines années.La loi Malraux en détails

La loi Malraux est un dispositif d'incitation fiscale destiné à promouvoir la restauration et la conservation du

patrimoine immobilier français. La loi Malraux donne droit à une réduction d'impôt importante qui est étalée sur la

durée des travaux, limitée à 4 ans. Les travaux de restauration dans le cadre de la loi, doivent préalablement faire

l’objet d’une autorisation spéciale délivrée par le préfet avant le démarrage des travaux.

Fiche pratique - défiscalisation en Loi Malraux

•Restauration d'immeubles placés par arrêté préfectoral en Zones de Protection du Patrimoine

Architectural Urbain et Paysager (ZPPAUP).

•Location nue à titre de résidence principale pendant 6 ans minimum à un locataire autre qu'un

descendant ou un ascendant.

• Les travaux engendrant la restauration doivent être conformes aux normes imposées par l'Etat et faire

l'objet d'une autorisation.

Les dépenses de restauration (toiture, murs, transformation, démolitions..) peuvent être déduites des

•

revenus fonciers pendant la durée des travaux ainsi que toutes les autres charges déductibles des revenus

fonciers (frais de gestion, taxe foncière, abattement 14%...).La loi Malraux en détails - suite • Le déficit foncier généré est alors imputable sans limite sur le revenu global. (intérêts déductibles à hauteur des loyers, l'excédent est reporté sur les 10 années suivantes). Profil de l'investisseur en Loi Malraux • Régime réservé aux foyers soumis à forte imposition. • Défiscalisation importante sur 1 à 3 ans. (Déficit foncier non plafonné). • Revenus exceptionnellement élevés sur une courte période et/ou revenu foncier important. • Amateur de belles pierres et de monuments historiques. • Investissement immeuble de rapport. • Rentabilité importante due à la forte défiscalisation possible.

Qu'est-ce que la loi Denormandie ? La Loi Denormandie est entrée en vigueur le 1er janvier dernier et vient compléter le dispositif loi Pinel Ancien déjà en place. Elle vise à rénover les logements vétustes des centres-villes français par le biais d'un programme de défiscalisation avantageux à destination des investisseurs. Le tout dans l'idée d'améliorer la qualité du parc immobilier français et de répondre au besoin de logement des populations.

Les conditions d'application du dispositif

Si tous les contours de la réforme ne sont pas encore connus, certains principes sur lesquels elle s’applique ont

filtré.

Ainsi, l’investisseur en ancien devra répondre à des obligations précises afin d’être éligible aux aides fiscales

mises en place par le plan Denormandie.

Parmi elles :

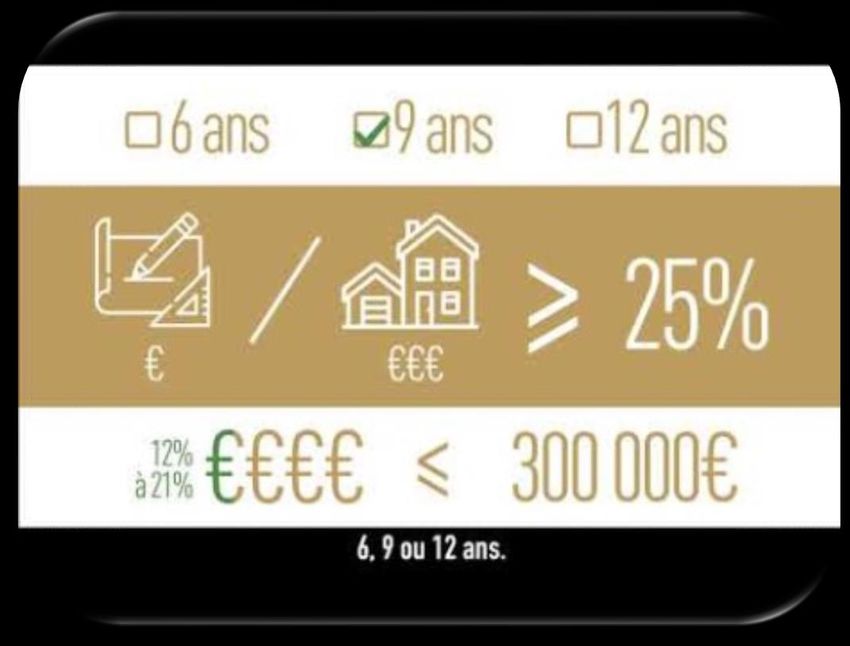

- Acquérir un bien entre le 1er janvier 2019 et le 31 décembre 2021

- S’engager à louer le bien dans le cadre d’une location nue et non meublée, sur une période de 6, 9 ou 12

ans en fonction de la durée locative souhaitée.

- Respecter les plafonds de loyers et de ressources décidés par le gouvernement.

- Effectuer des travaux représentant au moins 25% du coût de l’opération (achat du bien,

montant des travaux et frais de notaire inclus) dans une limite maximale de 300 000 eurosVidéo explicative de la Loi Denormandie

Un dispositif dans l'ancien facilité La loi Denormandie a été repensée afin de faciliter ses conditions d'application : En louant votre bien en Denormandie, vous aurez ainsi la possibilité d'accorder la location du logement à vos enfants. Le dispositif permettant de louer le bien aux ascendants et descendants. De plus, les zones d'éligibilité ont été étendues par rapport au dispositif Pinel. C'est ainsi que certaines zones dites « tendues » définies par le programme Pinel neuf et d'autres « détendues », non accessibles précédemment (B2 et C) sont éligibles au dispositif Denormandie.

Réductions d'impôts : loi Denormandie Si vous remplissez toutes les conditions, vous pourrez bénéficier d'avantages fiscaux identiques à ceux de la loi Pinel. (voir loi Pinel vs loi Denormandie). Ces derniers varient en fonction de la durée de location de votre logement : • Réduction d'impôt de 21% du prix du bien pour une période de location de 12 ans (9 ans prolongés 3 ans) • Réduction d'impôt de 18% du prix du bien pour une période de location de 9 ans • Réduction d'impôt de 12% du prix du bien pour une période de location de 6 ans

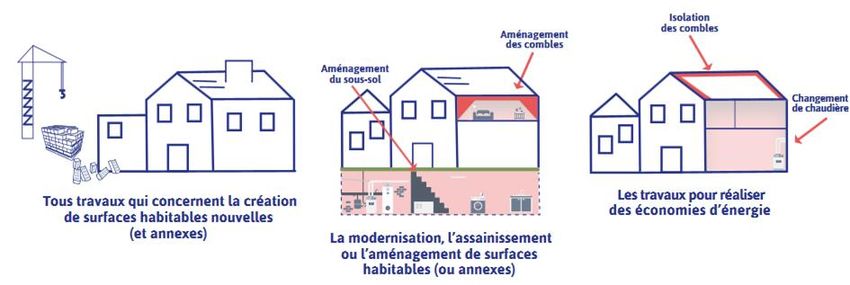

Les travaux éligibles

Les travaux éligibles

Merci d’avoir suivi cette formation

Abundys Capital . WI Club – RCS Paris 439 207 242 – SARL au capital de 500 000 Euros dont le siège social est 28 cours Albert 1er, 75008 Paris Titulaire de la Carte Professionnelle “transactions sur immeubles et fonds de

commerce sans maniement de fonds“ numéro 1321 délivrée par la Préfecture du Val d’Oise et garanti par AON, pris en la personne de son représentant légal dûment habilité à cet effet.Vous pouvez aussi lire