L'IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’IMMOBILIER DE SANTÉ

DANS UN MONDE

POST-COVID

SEPTEMBRE 2021

3

INTRODUCTION

SOMMAIRE La nouvelle fonction strategique

de l’immobilier de santé

Qu’est ce que l’immobilier de santé ?

6

L’EUROPE VERS LA SOCIÉTÉ

DU VIEILLISSEMENT

La pression démographique sous-tend

la demande à long terme pour Henry-Aurélien Natter

les infrastructures de santé Responsable Recherche Primonial REIM,

MRICS

Les seniors : un enjeu de société pour

les 20 prochaines années en europe

La prise en charge des patients :

LA NOUVELLE FONCTION STRATEGIQUE

des realités diverses en Europe

DE L’IMMOBILIER DE SANTE

15

LE TOURNANT COVID-19 La crise pandémique que nous traversons a meilleure santé mais qui, dans le même

Les nouveaux besoins post-covid

mis en évidence la nécessité d'une expansion temps, confrontera les seniors au

des infrastructures immobilières de santé : développement de pathologies liées au

Les besoins en soins de réadaptations grand âge.

et de réhabilitation • Les maisons de retraite, les résidences

services ; Les pressions démographiques déjà à

La dépendance psychologique l’œuvre ont un impact dans de nombreux

• Les maisons de retraite médicalisées ;

La dépendance liée aux troubles mentaux pays européens, mais les prévisions

• Les hôpitaux / les cliniques ; suggèrent une intensification de la pression

sur les systèmes de santé dans les

20

• Les instituts psychiatriques.

20 prochaines années. Comprendre les

ENJEUX DE FINANCEMENT La société a pris conscience du rôle majeur ressorts des dynamiques démographiques

ET MOYENS MOBILISABLES que le secteur de la santé (traitements et et immobilières des infrastructures de santé

infrastructures) pouvait jouer pour trouver est donc primordial pour construire une

La crise sanitaire a mis en lumière le sous-

financement des infrastructures de santé une sortie de crise. politique d’investissement de long terme à

Toutefois, de nombreuses fragilités ont l’échelle européenne.

Un écart significatif entre besoins

et possibilités de financement public également été révélées : L’investissement dans des infrastructures

L’indispensable relais du secteur privé • Les institutions devront repenser leurs de santé se trouve au carrefour d’enjeux

modèles d'infrastructures de santé et sociaux et environnementaux majeurs :

Les opérateurs de santé : forte volonté investir massivement pour proposer des

d’augmenter leur taille critique et de • Diminution de l’empreinte

s’internationaliser solutions adaptées ; environnementale de l’immobilier et

28

• L’offre publique étant limitée, les augmentation de la durabilité des

LES NOUVELLES STRATÉGIES bâtiments ;

Etats auront besoin de faire appel aux

D’INVESTISSEMENT EN IMMOBILIER

investisseurs privés en immobilier de • Prévention et traitement des problèmes

DE SANTÉ

santé partout en Europe pour répondre de santé ;

Le marché européen de l’investissement de

aux besoins futurs en nouveaux

santé • Inclusion des personnes âgées dans la

bâtiments et en rénovation d’une partie

du parc vieillissant, voire obsolète. société, y compris les plus dépendantes,

Vers un référentiel d’impact ESG pour

l’immobilier de santé dans des conditions de soin et de

Ces importants besoins en infrastructures sécurité optimales.

Notre grille d’analyse pour investir dans les immobilières de santé sont portés sur le long

infrastructures de santé en europe terme par des facteurs démographiques : La valeur ajoutée sociale de ces

investissements se double d’un couple

34

• L’accroissement général de la population, rendement/risque attractif et relativement

CONCLUSION qui va conduire à une pression sur les sécurisé dans les conditions de marché

systèmes de soins ; actuelles.

• Le vieillissement rapide de la population

qui va offrir une vie plus longue en

2 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 3

NOMENCLATURE EUROPÉENNE DE L’IMMOBILIER DE SANTÉ

QU’EST CE QUE Système de santé

et médico-social Terme générique Immobiliers France Allemagne Italie Espagne US/UK

L’IMMOBILIER DE SANTÉ ? Cabinets, Cabinets,

Allemagne

Medizinisches

Italie

Studio medico

Espagne

CS (centro de UK/US

healthcare

salud) /CAP (Centro center/

Structures de villes Cabinets maisons/centres maisons / Versor- de atención health center/

Centro medico

de santé centres de santé gungszentrum primaria) / Clínicas community

health center

L'immobilier de santé, essentiel à la comme secteur d’avenir pour ne pas se

communauté, est de nature diverse. Il reflète trouver vulnérable lorsque la prochaine crise EHPAD

la diversité des besoins sociétaux mais surviendra. Maisons

(Etablissement

RSA(Residenza

RSA(Residenza

d’hébergement Pflegeeinrich- Sanitaria Nursing homes/

ces actifs sont souvent économiquement de retraite

pour personnes tung

Sanitaria

Assistenziale) Home care

Du point de vue de l’investisseur, l’immobilier médicalisées

âgées)

Assistenziale)

Case di riposo

liés au financement du secteur public soit

de santé remplit la double fonction de fournir Etablissements Maisons de retraite

directement ou indirectement. médico-sociaux (Retirement home)

des avantages sociétaux concernant la santé

On retrouve dans cette catégorie générique des patients tout en offrant simultanément Résidences Résidences Seniorenre-

Residencias de

Assisted living

Case di riposo personas mayores

une variété de types d'actifs, tels que : des flux de revenus résilients moins volatils services senior services seniors sidenz

Casa de retiro

Senior Housing

les maisons de retraite médicalisées, les que les secteurs cycliques corrélés à

résidences-services et les logements pour l’économie.

Etablissements

personnes âgées ainsi que les hôpitaux et hospitaliers de

Cette étude a pour objectif de faciliter Médecine chirur-

Hôpitaux et Krankenhaus Ospedali Hospitales Hospitals /

les cliniques ou encore les instituts de soins cliniques MCO Klinik Cliniche Clínicas Clinics

la compréhension des enjeux de gie obstétrique

psychiatriques. Ces formats varient d’un (MCO)

l’investissement en immobilier de santé

pays à l’autre (cf. tableau Nomenclature

dans « le monde d’après », tout en

européenne de l’immobilier de santé).

rappelant les fondamentaux qui perdurent Etablissements Cliniques de Post-acute and

Etablissements Hôpitaux, cliniques,

de Soins de Soins de Suite et Krankenhaus Ospedali Hospitales rehabilitation

*** malgré la crise. Elle se décline en 4 parties hospitaliers et am- centres de lutte

Suite et de Réa- de Réadaptation Klinik Cliniche Clínicas hospitals /

bulatoires

: daptation (SSR) (SSR) Clinics

La crise sanitaire que nous traversons

est un révélateur du rôle essentiel des 1/ L’Europe vers la société du vieillissement

infrastructures de santé aussi bien d’un

2/ Le tournant Covid-19 Etablissements Cliniques Psy-

Psychiatric hos-

point de vue humain que d’un point de vue Psychiatrie chiatrie

Krankenhaus Ospedali Hospitales pitals

économique. 3/ Enjeux de financement et moyens (PSY) (PSY)

Klinik Cliniche Clínicas Mental Health

Clinics

mobilisables

Du point de vue de l’Etat, il y a un intérêt

stratégique à investir le secteur de la santé 4/ Les nouvelles stratégies MCO : Im-

portance du

d’investissement en immobilier de santé. secteur privé.

Système de

financement

binaire l’im-

MCO : besoin

mobilier par

d’autorisation/

les Länder et

permis d’exploi-

l’exploitation MCO : Pas de

ter /accrédita-

par la Sécurité politique nationale

tions

Sociale Alle- coordonnée sur le

Les hôpitaux

MCO : secteur mande nombre de lits.

privés sont gérés

régulé par l’ARS Les normes varient

au niveau régio-

Maison d’une région à une

nal, les hôpitaux

Maisons médicalisée : autre.

publics au niveau

médicalisées : Non soumis

national.

nombre de lits à autorisation Maison médicali-

supervisé par l’ARS. mais piloté par sée : autorisations

Maison médica-

Les extensions se des coûts d’in- nécessaires pour

lisée : autorisa-

Principales régulations font par autorisa- vestissement l’exploitation mais

tions données

tion de l’ARS. immobiliers (i diffère d’une com-

en fonction de

Kost) fixés par munauté autonome

critères structu-

La convention tri- les pouvoirs à une autre ;

rels et organisa-

partite est en train publics et fac- Obligation d’avoir

tionnels

d’être remplacée turés en loyer une licence muni-

Les régions

par un contrat aux résidents. cipale, obligation

peuvent avoir

pluriannuel d’ob- dans certaines

leur propres

jectifs et La qualité est communautés

règles pouvant

de moyens mesurée par autonomes d’auto-

plus ou moins

le biais de la risations complé-

restrictives par

commission mentaires

rapport aux

d’assurance

normes natio-

maladie mé-

nales

dicale (MDK)

qui publie

des rapports

objectifs et

des notes sur

la qualité des

EHPAD

Source(s): Primonial REIM Recherche & Stratégie, YCC

4 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 5

La pyramide des âges des sociétés européennes Pour l’heure, la crise sanitaire a causé une

est en passe de devenir un rectangle : une forte surmortalité en 2020 selon les données

proportion de la population aura un âge avancé, officielles européennes. D’après une étude

tandis que la classe des actifs – sur lesquels publiée par MedRxiv menée dans vingt-six pays

pèse l’essentiel des charges économiques - se européens, la gent masculine a globalement

réduira. Cette « société du vieillissement »1, une été la plus touchée en Pologne, Suède,

innovation à l’échelle de l’histoire, hébergera Espagne, Lituanie, tandis que les femmes ont

plusieurs générations en même temps. Il en payé un lourd tribut en Espagne. D’autre part,

résulte une organisation sociale modifiée, dont les mesures sanitaires prises par les autorités

l’immobilier est un levier majeur. pour limiter la propagation du virus ont eu des

conséquences désastreuses sur l’économie.

La crise dite du Covid-19 ne remet pas en

cause ce constat, mais fait évoluer les attentes.

LA SURMORTALITÉ MENSUELLE CAUSÉE PAR L’ÉPIDÉMIE DE COVID-19 EN

2020 DANS L’UNION EUROPÉENNE (EN%)

Europe à 27 (2020) Allemagne Espagne France Italie Pays-Bas

90

80

70

60

50

40

30

20

10

0

-10

-20

2020-01 2020-02 2020-03 2020-04 2020-05 2020-06 2020-07 2020-08 2020-09 2020-10 2020-11 2020-12

Définition : excès de mortalité par rapport à la mortalité moyenne 2016-2019 aux mêmes périodes

Source(s): Primonial REIM Recherche et stratégie d’après Eurostat

Dans un monde post-Covid, la capacité monde de l’après Covid :

d’une nation à faire face à de nouvelles crises

• Les résidences médicalisées vont privilégier

sanitaires (pandémiques, maladies « X », etc.)

le parcours du patient et limiter les

ou climatiques (réchauffement climatique,

interactions physiques pour protéger la

inondation, tempête, etc.) pour protéger sa

santé de chacun (exemple : un seul patient

population est essentielle pour mener une

par chambre) ;

politique d’investissement.

• Les cliniques vont aller vers de plus en

La pression démographique, le vieillissement

plus d’ambulatoire en raison des évolutions

L’EUROPE VERS

de la population et les nouvelles pratiques

technologiques. Ce sont donc des structures

médicales sont des facteurs en faveur d’une

agiles qui devraient être privilégiées ;

expansion de l’immobilier de santé (résidence

• Les établissements psychiatriques

LA SOCIETE DU

senior et médicalisée, instituts psychiatriques,

cliniques, etc.). ont besoin d’avoir une approche

pluridisciplinaire du soin qui rassemble

Si la crise actuelle a fait évoluer les attentes

différentes spécialités au sein d’un même

VIEILLISSEMENT

et les usages en immobilier de santé, elle a

établissement afin de répondre aux besoins

également été un accélérateur des tendances

du patient.

déjà à l’œuvre et qui vont se renforcer dans le

1

JH Lorenzi, FX Albouy, A Villemeur, 2019, L’erreur de Faust – essai

sur la société du vieillissement, Descartes & Cie

6 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 7

LA PRESSION basculeront progressivement du début de l’âge

de la retraite vers le grand âge. Les moins de 15

DÉMOGRAPHIQUE ans et les jeunes de 15-24 ans vont demeurer

stables en nombre, les 25-64 ans vont se

SOUS-TEND LA rétracter et les seniors (65-85+ ans) vont

EVOLUTION DE LA PYRAMIDE DES ÂGES DANS L’UNION EUROPÉENNE

DEMANDE À LONG fortement se renforcer. (PLUS RU) DE 2020 À 2040

TERME POUR D’autre part, d’ici 2040 la population de la

France (70 millions d’habitants) se rapprochera

2020 2030 2040

LES INFRASTRUCTURES de celle de l’Allemagne (83 millions). L’Italie

(58 millions) et l’Espagne (50 millions) seront 85 et plus 85 et plus 85 et plus

DE SANTÉ

80 à 84 80 à 84 80 à 84

75 à 79 75 à 79

respectivement à la troisième et quatrième

75 à 79

70 à 74 70 à 74 70 à 74

65 à 69 65 à 69 65 à 69

places concernant leur nombre de résidents au 60 à 64 60 à 64 60 à 64

55 à 59 55 à 59 55 à 59

50 à 54 50 à 54 50 à 54

sein de la zone euro. Toutefois, si la population 45 à 49 45 à 49 45 à 49

Les progrès de la médecine et de la technologie 40 à 44 40 à 44 40 à 44

de l’Union européenne est attendue en hausse,

35 à 39 35 à 39 35 à 39

30 à 34

ont amélioré la qualité et la durée de notre vie,

30 à 34 30 à 34

25 à 29 25 à 29 25 à 29

l’évolution des populations nationales devrait 20 à 24 20 à 24 20 à 24

ouvrant de nouvelles perspectives et enjeux en 15 à 19 15 à 19 15 à 19

enregistrer des dynamiques diverses. Si des

10 à 14 10 à 14 10 à 14

5à9 5à9 5à9

termes immobiliers. 0à4 0à4 0à4

pays comme la France, l’Espagne, la Belgique, 20000000 10000000 0 10000000 20000000 20000000 10000000 0 10000000 20000000 20000000 10000000 0 10000000 20000000

La population de l’Union Européenne (plus

F H

les Pays-Bas vont voir leur population croître

F H F H

le Royaume-Uni) va passer de 515 millions entre 2020 et 2040, l’Allemagne ou la Finlande

d’individus en 2020 à plus de 520 millions auront une population quasi identique alors que

en 2040. Des changements profonds vont le Portugal, l’Italie ou la Grèce enregistreront une Source(s): Primonial REIM Recherche et Stratégie d’après OCDE

s’opérer avec une part des plus de 65 ans qui légère contraction de leur nombre d’habitants.

va fortement progresser passant de 20% de EVOLUTION DÉMOGRAPHIQUES PAR PAYS DANS

Pour mettre en place une stratégie

la population en 2020 à plus de 27% en 2040. L’UNION EUROPÉENNE (PLUS RU) DE 2020 À 2040

d’investissement sur cette période, une analyse

Ainsi, la pyramide des âges dans l’espace des

des enjeux en matière de santé doit être

20 prochaines années va voir sa morphologie Croissance de la

réalisée.

fortement évoluer avec les babyboomers qui population (en %)

POPULATION DANS L’UNION EUROPÉENNE (PLUS RU) DE 2020 À 2040 >10

>5 à 10

Union-Européenne (Plus RU) Part des 65 ans et plus - personnes âgées en %

en millions

>-1 à 4

525 000 29

>-1

523 000

27

521 000

25

519 000

23

517 000

21

515 000

19

513 000

511 000

17

509 000 15

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

Définition : croissance prévisionnelle de la population totale entre 2020 et 2040.

Source(s): Primonial REIM Recherche et Stratégie d’après OCDE

Source(s): Primonial REIM Recherche et Stratégie d’après OCDE, Oxford Economics

8 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 9

LES SENIORS : UN ENJEU DE SOCIÉTÉ POUR LES 20

PROCHAINES ANNÉES EN EUROPE

PROJECTION DU RATIO DE DÉPENDANCE DES

PERSONNES ÂGÉES* DE 2020 À 2040

Les démographes s’accordent encore de personnes âgées dépendantes. La perte

majoritairement à dire que l’effet de la crise d’autonomie doit s’accompagner d’une aide

sanitaire en termes de mortalité devrait rester un ou d’une prise en charge notamment pour

phénomène temporaire et ne devrait pas remettre la population des plus de 85 ans qui passera Ratio de

en question les fondamentaux démographiques de 15 millions en 2020 à plus de 25 millions dépendance (en pb)

des seniors dans les 20 prochaines années. en 2040 dans l’Union Européenne (plus

>18

Royaume-Uni). En effet, la probabilité de

Ainsi, la population Européenne (plus Royaume- dépendance atteint un seuil critique à 85 ans. >14 à 17

Uni) de plus de 65 ans va passer de 105 millions Si l’Allemagne aura le nombre de personnes de >12 à 13

en 2020 à 142 millions en 2040. L’évolution plus de 85 ans le plus important d’ici 2030, il est

>10 à 11

du ratio de dépendance met en lumière la intéressant de constater que la France prendra

transition de structure démographique plus progressivement le relais d’ici 2040. L’Espagne, >0 à 9

âgée (+15 pb à l’échelle de l’UE+RU) mais l’Italie et les Pays-Bas suivent de près les poids

*L’évolution (en points de base) du

les dynamiques divergent selon les pays. lourds de la zone euro avec une population des rapport entre personnes âgées (65 ans

et plus), par rapport à la population

plus de 85 ans en forte croissance, comprise âgée de 15 à 64 ans.

Le vieillissement de la population va donc entre 1 et 3,5 millions d’individus dans ces pays

engendrer une augmentation du nombre à l’horizon 2040.

LES DYNAMIQUES DÉMOGRAPHIQUES EN EUROPE DE LA POPULATION DE

+85 ANS DE 2020 À 2030 (EN NB)

2020 2030 2040

4 500 000

4 000 000

3 500 000

3 000 000

2 500 000

2 000 000

1 500 000

1 000 000

500 000

0

France Allemagne Italie Espagne Pays-Bas Belgique Portugal Autriche Finlande Danemark

Source(s): Primonial REIM Recherche et Stratégie d’après OCDE

Source(s): Primonial REIM Recherche et Stratégie d’après OCDE

10 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 11

LA PRISE EN CHARGE DES PATIENTS : PRISE EN CHARGE DES PERSONNES ÂGÉES

DES RÉALITÉS DIVERSES EN EUROPE

Cohabitation de personnes de

Les classes d’âges requièrent des soins de santé bien entre les montants des pensions vieillesses, plus de 65 ans avec des adultes

différents et donc unfinancement différent. En outre, qu’entre les dépenses de santé par habitant. dans un même foyer

les systèmes de financement diffèrent en Europe. Si les montants des prestations par habitant

les plus élevés figurent en Europe occidentale, Faible

Concernant les personnes âgées, la structure de les plus faibles sont enregistrés en Europe de Moyenne

la famille influence le rapport de cette prise en l’Est. Il existe une forte corrélation entre les

Forte

charge de façon plus ou moins forte selon les pays. revenus et les dépenses de santé. Ainsi, les pays

Cette tendance a également été analysée dans européens à revenus élevés sont généralement

une étude2 Primonial REIM/BVA qui met en lumière ceux qui dépensent le plus pour la santé.

de fortes disparités concernant l’anticipation du

vieillissement en Europe. Selon ce sondage, il On constate que le soutien institutionnel et social

ressort que les clivages culturels jouent un rôle pour l’ensemble des patients en Europe s’est

important. Par exemple, les Français comptent fortement renforcé en Europe durant la crise

en priorité sur eux-mêmes pour prendre des du Covid-19 avec des dépenses additionnelles

mesures d’accompagnement de la vieillesse, les en santé. Ainsi, l’Union européenne va allouer

Espagnols se reposent d’abord sur leur conjoint 9,4 Mds€ d’investissement, notamment aux

et les Italiens préfèrent le soutien des enfants. infrastructures de santé, ce qui en fait le plus

vaste programme de santé jamais mis en

Les dépenses globales de santé par habitant ont été place d'un point de vue financier par l’Union

en hausse ces 20 dernières années. Les dépenses et marque également un tournant dans la

de santé moyennes dans l’Union européenne à 27 politique de santé en Europe qui pourrait donc

sont de 2 572 euros PPA (Parités de Pouvoir d’Achat) prendre plus d’ampleur dans les années à venir. Source(s): Primonial REIM Recherche et Stratégie d’après Eurostat

en 2019. Toutefois, les disparités sont fortes aussi

RATIO DE PENSION VIEILLESSE EN STANDARDS DE POUVOIR D’ACHAT ( EXPRIMÉ EN

RATIO SPA – STANDARD DE POUVOIR D’ACHAT - PERMETTANT D’ÉLIMINER LES DIFFÉRENCES

2

Perception des seniors sur le 4e âge. Etude réalisée par l’Institut DE NIVEAUX DE PRIX ENTRE LES PAYS)

BVA auprès de 4 000 seniors en France, Allemagne Espagne et Italie

par Internet du 17 juillet au 3 août 2018.

Ratio

Pensions vieillesses Pensions vieillesses sans condition de ressources Moyenne européenne

1,6

1,4

1,2

1

0,8

0,6

0,4

0,2

0

Source(s): Primonial REIM Recherche & Stratégie d’après Eurostat. Lecture : pour une moyenne européenne de 1, le niveau moyen des pensions

vieillesses est de 1,4 en Autriche.

12 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 13

DÉPENSES ANNUELLES DE SANTÉ PAR HABITANT, 2019 (OU ANNÉE

LA PLUS PROCHE) EN EURO PPA (PARITÉS DE POUVOIR D’ACHAT)

Légende (en € PPA)

>3 500

1 700 à 3 500

0-1 700

Définition : croissance prévisionnelle de la population totale entre 2020 et 2040.

Source(s): Primonial REIM Recherche & Stratégie d’après Eurostat, OCDE et OMC

DÉPENSES ADDITIONNELLES DE SANTÉ ANNONCÉES PAR LES GOUVERNEMENTS

POUR FAIRE FACE À LA CRISE DE COVID -19 EN 2020, EN MILLIONS D’EUROS

Dépenses additionnelles Dépenses additionnelles par

Pays Date

(en millions d’euros) habitant en euro PPA

Allemagne 26 790 302 19/09

Autriche 579 55 6/05

Belgique 1 000 75 20/01

Espagne 10 030 220 12/07

Finlande 1 087 155 24/09

France 8 000 108 10/06

Grèce 610 67 21/09

Irlande 1 800 274 12/05

LE TOURNANT

COVID-19

Italie 6 312 101 17/03

Pays-Bas 800 39 24/04

Portugal 504 57 18/06

Source(s): Primonial REIM Recherche & Stratégie d’après Eurostat, OCDE et OMC

14 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 15

LES NOUVEAUX BESOINS POST-COVID LES BESOINS EN SOINS DE RÉADAPTATION ET DE

RÉHABILITATION

La technologie a permis de développer en un de vie grâce à la technologie et aux avancées

temps record des vaccins contre le Covid-19 de la recherche. Mais l’allongement de la du-

Les patients présentant des besoins de soins de vocation est de traiter des problèmes cardiaques

suscitant beaucoup d’espoir de traitements rée de vie va également devoir s’accompa-

pour de nombreuses autres maladies. La crise gner d’un accroissement des situations de réadaptation et de réhabilitation sont de nature (maladie coronaire, infarctus, insuffisance

sanitaire aura permis de développer un nou- dépendance physique et psychique ainsi que diverse. Voici les principales affections que nous cardiaque chronique, etc.). La réadaptation

veau type de traitement avec les vaccins à ARN du développement de maladies neurodégé- avons identifiées : cardiaque est le parcours de soins permettant au

Messager. Non seulement cette technologie a nératives et de formes de démence dont la patient de se rétablir ;

• Affections de l’appareil locomoteur :

permis d’élaborer très rapidement un vaccin maladie d’Alzheimer. La prise en charge des

patients nécessitant des soins d’un service • Hématologie et cancérologie : certains patients

extrêmement efficace, mais elle pourrait être patients dans une infrastructure dédiée est

de traumatologie, d’orthopédie, ou encore dont l’état de santé ne permet pas un retour à

considérée comme une rupture en matière de primordiale pour avoir le traitement et le

traitement. Ainsi l’ARN Messager pourrait per- soutien dont les patients ont besoin. Hors de rhumatologie. Ces services prennent domicile immédiat, doivent être pris en charge

mettre de créer des vaccins thérapeutiques, et besoins en médecine, chirurgie et obstétrique en charge les affections invalidantes de dans des unités spécialisées.

dans certains cas être un traitement préventif, (hôpitaux/cliniques), nous avons identifié trois l’appareil locomoteur nécessitant une

contre les cancers ou le sida, les traitements grandes familles de soins qui nécessitent une rééducation intensive ;

de maladies auto-immunes ou encore car- réponse spécifique en infrastructure :

• Affections du système nerveux :

diaques.

concernent des patients qui ont eu un

• Les besoins en soins de réadaptation et de

Malgré les pathologies développées par les pa- accident vasculaire cérébral (AVC), une

réhabilitation ;

tients atteints de Covid long qu’il faudra trai- maladie neurologique dégénérative, une

ter (1 patient sur 3 serait atteint physiquement poussée douloureuse ou invalidante, les

• La dépendance psychologique ;

ou psychologiquement) ou l’apparition d’autres patients en états végétatifs chroniques

maladies « X » dans les prochaines années, la (EVC), etc. Concernant les états EVC, des

tendance est bien à allongement de la durée • La dépendance liée aux troubles neuronaux.

unités spécifiques ont été créées pour

accueillir ces patients en raison de séquelles

neurologiques lourdes nécessitant des soins

constants de haut niveau ;

FONCTIONNEMENT D’UN VACCIN À ARN MESSAGER

• Affections cardio-vasculaires : dont la

INCIDENCE ET MORTALITÉ ATTENDUES DU CANCER DANS LES PAYS DE L’UE,

2020 (NOMBRE POUR 100 000 HABITANTS)

Incidence Mortalité

800

700

600

500

400

300

200

100

0

Source(s): Sanofi

Source(s): Primonial Recherche & Stratégie d’après OCDE

16 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 17

LA DÉPENDANCE PSYCHOLOGIQUE LA DÉPENDANCE LIÉE AUX TROUBLES NEURONAUX

Il existe différents troubles mentaux. Ils En plus du soutien des services de santé, Selon un rapport de l’OMS3, à l'échelle

sont généralement caractérisés par une les personnes atteintes de maladie mentale mondiale, environ 50 millions de personnes

combinaison de pensées, de perceptions, ont besoin d'un soutien et de soins sociaux. souffriraient d’une maladie liée à la

d'émotions, de comportements et de Le fardeau des troubles mentaux continue de dépendance (neurodégénérative). On estime

relations anormales avec les autres. croître avec des impacts importants sur la santé que la part des plus de 60 ans atteint d’une

et des conséquences sociales, des droits humains maladie liée à la dépendance se situe entre

Les troubles mentaux comprennent: la et économiques majeures dans tous les pays du 5 et 8 pour 100 personnes.

dépression, le trouble bipolaire, la schizophrénie monde.

et d'autres psychoses, la démence et les 3

D’après un rapport de 2017

troubles du développement, dont l'autisme.

MALADIE DU SYSTÈME NERVEUX (PARKINSON ET ALZHEIMER), NOMBRE DE

CAS POUR 100 000 HABITANTS, CAUSE DE MORTALITÉ

L'accès aux soins de santé et aux services

sociaux est essentiel pour ces patients afin

d’avoir un traitement et un soutien social.

Les systèmes de santé européens doivent 2007 2017

continuellement s’adapter pour répondre 180

de manière adéquate aux difficultés liées 160

aux troubles mentaux. En conséquence, le

140

fossé entre le besoin de traitement et sa

prestation est vaste partout dans le monde. 120

Un autre problème aggravant est la 100

mauvaise qualité des soins pour bon

80

nombre de ceux qui reçoivent un traitement.

60

MALADIES MENTALES ET DU COMPORTEMENT, NOMBRE DE CAS POUR 100 000 40

HABITANTS, CAUSE DE MORTALITÉ

20

0

2007 2017

70

60

50

Source(s): Primonial Recherche & Stratégie d’après OCDE

40

30

20

La maladie d'Alzheimer est la forme la plus

courante de dépendance avec 60 à 70%

10 des cas. Le nombre de nouveaux cas de

maladie liée à la dépendance par an est

0

d'environ 10 millions, ce nombre devrait

atteindre plus de 80 millions en 2030 et

plus de 150 millions en 2050. Cela signifie

donc que la société doit d’ores et déjà

anticiper les défis du vieillissement de la

Source(s): Primonial Recherche & Stratégie d’après OCDE population.

18 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 19LA CRISE SANITAIRE A MIS EN LUMIÈRE LE SOUS-

FINANCEMENT DES INFRASTRUCTURES DE SANTÉ

Avec environ 7% du PIB dédié aux dépenses de évolutions en raison du vieillissement de leur

santé (hors assurance volontaire et reste à population.

charge des ménages), les finances publiques

L’enjeu est donc de pouvoir assurer

des pays européens sont sous pression. La

un service de santé national avec une

tendance a été accentuée par les besoins

bonne répartition à l’échelon local afin de

immédiats pour répondre aux enjeux de la

maintenir des services essentiels au plus

crise sanitaire actuelle. De plus, la croissance

près de l’ensemble des populations tout en

démographique et le vieillissement de la

agrandissant et améliorant les installations

population conduiront à une augmentation

pour accueillir les futurs patients.

des coûts en matière de soins de santé et

de soins de longue durée. Des estimations

Les dépenses publiques de santé (hors

suggèrent que les coûts relatifs aux soins de

assurance volontaire et reste à charge des

longue durée en Europe pourraient passer

ménages) ont augmenté de plus de 90% au

de moins de 1,8% du PIB actuellement à une

cours des 20 dernières années, reflétant la

fourchette comprise entre 3% et 5% d’ici

hausse des coûts des prestations de soins,

2060 d’après un rapport de l’OCDE.

une augmentation des maladies chroniques

Ce besoin de financement de la santé va et le vieillissement de la population.

conduire à de fortes pressions sur les finances Toutefois, en proportion du PIB, les dépenses

publiques alors que les marges de manœuvre ont eu tendance à stagner ou à baisser dans

ont tendance à se réduire. Si les pays du Nord certains pays entre 2008 et 2013, reflétant les

de l’Europe allouent déjà une part importante conséquences économiques de la crise des

de leur PIB aux soins pour les personnes subprimes et l'impact des mesures d'austérité

âgées, l’Espagne et l’Italie qui culturellement budgétaire. Depuis 2013, les dépenses sont

ont une prise en charge moins forte des orientées à la hausse.

soins en maisons de retraite médicalisées,

connaissent actuellement d’importantes

UN ÉCART SIGNIFICATIF ENTRE BESOINS ET

POSSIBILITÉS DE FINANCEMENT PUBLIC

Concernant le financement des projets en d’euros à l’horizon 2030 pour les principaux

immobilier de santé en Europe (publics ou pays de la zone euro dans leur ensemble.

privés), ces derniers peuvent mobiliser différents A titre de comparaison, le budget de l’Etat français

types d’engagements. Les principales sources de consacré à la seule rénovation des résidences

financement sont : médicalisées était de moins de 200 millions par

an avant la crise sanitaire et vient de passer à 300

• Le financement public, comme l’Etat, les

millions par an à partir de 2021 pour au moins 5 ans.

aides publiques nationales/régionales, les

ENJEUX DE aides publiques européennes à travers le

programme Feder ou encore les caisses

nationales de retraites ;

Ces chiffres illustrent bien la différence entre

les besoins de la société et les capacités de

FINANCEMENT

financement des Etats. Cette différence nous

• Le financement bancaire à travers les prêts amène à conclure à l’urgence d’amplifier la

bancaires ; mobilisation des ressources privées en faveur de

ET MOYENS

• Le financement privé via la mobilisation de la construction/rénovation des lits médicalisés.

l’épargne privée (fonds d’investissement,

etc.). A ce titre, l’essor des fonds d’investissement

immobiliers non cotés ces dernières années est

MOBILISABLES Nous estimons que le besoin de

pour la rénovation et la

de nouveaux lits en maisons

financement

construction

de retraite

l’une des nouvelles voies de financement. Ils sont

l’un des points de jonction entre une épargne

« Covid » surabondante et des besoins insatisfaits.

médicalisées se situe entre 75 et 95 milliards

20 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 21DÉPENSES PUBLIQUES EN SANTÉ (EN % DE PIB) (HORS ASSURANCE

VOLONTAIRE ET RESTE À CHARGE DES MÉNAGES) L’INDISPENSABLE RELAIS DU SECTEUR PRIVÉ

La régulation des pouvoirs publics joue en raison d'une population en expansion

un rôle majeur dans l'offre de soins et de et vieillissante, le système de santé

2000 2019 financement dans les pays européens. Les européen est confronté à l’obsolescence

10 différents organismes de réglementation du parc public et associatif (hôpitaux et

9

ont pour objectif de protéger le public maisons de retraite médicalisées) et doit

aussi bien à travers les traitements mais faire face aux contraintes financières qu’il

8

également grâce aux infrastructures de doit gérer. Mais cette situation représente

7 santé (construction, exploitation, etc.) également une opportunité permettant aux

Les barrières à l'entrée du secteur de la investisseurs privés d'intervenir et accélérer

santé sont donc élevées avec en plus des la livraison de produits modernes, adaptés

6

5 normes qui diffèrent dans chaque pays. aux nouveaux besoins tout en investissant

dans des actifs socialement responsables.

4

Alors que la demande en soins est croissante

3 en raison d'une population en expansion Ainsi, les établissements privés totalisent 500

et vieillissante, le système de santé 000 lits dans les principaux pays européens

2

européen est confronté à l’obsolescence analysés. La tendance est à la hausse du

1 du parc public et associatif (hôpitaux et nombre de lits dans les établissements

0

maisons de retraite médicalisées) et doit privés dans une majorité de pays. Ces

Norgève Autriche Danemark France Pays-Bas Belgique Allemagne Fi nlande UE 27 Suède Italie Portugal Espagne Grèce Pologne Irlande faire face aux contraintes financières qu’il établissements dispensent des soins MCO,

doit gérer. Mais cette situation représente c’est-à-dire pratiquant des activités de

également une opportunité permettant aux médecine, de chirurgie, obstétrique, ainsi que

Source(s): Primonial Recherche & Stratégie d’après Eurostat, OCDE, OMC

investisseurs privés d'intervenir et accélérer des soins SSR (soins de suite et réadaptation).

la livraison de produits modernes, adaptés Les opérateurs de soins privés ont une forte

aux nouveaux besoins tout en investissant présence dans des pays comme l’Allemagne,

TAUX DE CROISSANCE ANNUEL MOYEN (EN TERMES RÉELS) DES DÉPENSES dans des actifs socialement responsables. la France, l’Autriche ou encore l’Italie.

DE SANTÉ PAR HABITANT, 2008-2019 (OU ANNÉE LA PLUS PROCHE) (EN%)

Alors que la demande en soins est croissante

2008-13 2013-19

10,0

7,8

8,0

6,5

6,3

6,2

5,9

5,4

5,3

6,0

4,9

4,5

4,0

3,8

3,5

3,3

4,0

3,0

3,0

3,0

2,9

2,7

2,7

2,6

2,3

2,1

2,0

1,8

1,7

1,6

1,5

1,5

1,4

1,4

1,2

1,2

1,2

1,1

1,1

2,0

1,0

1,0

1,0

0,9

0,9

0,8

0,7

0,7

0,7

0,4

0,4

0,0

0,0

-0,5

-0,5

-0,7

-0,9

-2,0

-1,4

-1,5

-1,9

-2,4

-4,0

-6,0

-8,0

-7,3

-10,0

Grèce

Portugal

Italie

Irlande

Slovaquie

France

Allemange

Pologne

Malte

Slovénie

Hongrie

Croatie

Chipre

Lettonie

Lituanie

EU27

Suède

Finland

Belgique

Luxembourg

Roumanie

Espagne

Autriche

Pays-Bas

Republique Tchèque

Danemark

Estonie

Bulgarie

Source(s) : Primonial Recherche & Stratégie d’après Eurostat, OCDE, OMC

22 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 23NOMBRE DE LITS DANS LES HÔPITAUX/CLINIQUES Concernant les maisons de retraite médicalisées, 500 000 nouveaux lits pour pouvoir absorber

(PUBLIC/PRIVÉ) EN EUROPE (EN MILLIERS)

il y a également une prédominance forte des les nouveaux besoins. Cela représente

2008 2019

acteurs publics et associatifs qui représentent plusieurs milliards d’euros d’investissement

800

entre 60% et 90% des lits existants selon mais les contraintes budgétaires sont fortes

674

661

700 les marchés. L’Union européenne (hors pour les Etats européens, le secteur privé

600 Royaume-Uni) dispose de 3,5 millions de joue déjà un rôle important qui s’intensifiera

lits en résidences médicalisées. Toutefois, dans les années à venir. Entre 2008 et 2019,

443

500

l’augmentation du nombre de personnes ce sont déjà 700 000 nouveaux lits qui ont

396

400

âgées de plus de 80 ans a déjà une incidence été créés pour faire face à la demande

notable sur le taux d’équipement qui est croissante. Le parc européen des maisons de

252

248

300

223

190

en baisse sur les 10 dernières années. retraite médicalisées fait également face à un

147

200

139

Les professionnels du secteur estiment problème d’obsolescence car ce sont près

75

71

71

70

69

67

64

64

100 64

55

54

45

36

35

35

35

que ce parc devrait être porté à plus de 4 de 400 000 lits qui ont été identifiés avec un

31

26

23

22

22

22

20

20

19

18

17

15

14

11

10

9

8

6

3

3

0

millions d’ici 2030 pour pouvoir répondre besoin de rénovation à court terme rien qu’en

Grèce

Ireland

Allemagne

France

Pologne

Italie

Portugal

Slovaquie

Norvège

Littuanie

Hongrie

Finlande

Lituanie

Slovénie

Suède

Luxembourg

Espagne

Belgique

Danemark

République Tchèque

Autriche

Pays-Bas

Estonie

aux besoins des prochaines années, France et en Allemagne.

soit une création additionnelle d’environ

RATIO DU NOMBRE DE LITS EN ÉTABLISSEMENTS PRIVÉS

(HÔPITAUX/CLINIQUES) POUR 1 000 HABITANTS

Source(s): Primonial Recherche et Stratégie d’après Statistiques nationales, Eurostat et OCDE

RATIO DU NOMBRE DE LITS EN ÉTABLISSEMENTS PRIVÉS 2008 2019

(HÔPITAUX/CLINIQUES) POUR 1 000 HABITANTS

952

1000

900

799

800

659

2008 2019 700

3,0

600

542

526

517

2,4

2,4

2,5 500

391

400

2,0

254

300

236

199

191

1,5

169

1,4

147

1,4

1,4

200

141

1,5

135

132

1,3

100

1,2

91

84

81

76

1,1

75

73

69

66

63

100

1,0

56

54

54

1,0

43

42

41

40

0,9

32

31

23

21

21

19

19

12

1,0

0,8

8

7

5

5

4

4

0,8

3

0

0,7

0,6

0,6

Allemagne

France

Pologne

Italie

Slovaquie

Irlande

Grèce

Royaume-Uni

Hongrie

Finlande

Slovénie

Lituanie

Belgique

Suède

Espagne

Luxembourg

Lettonie

Pays-Bas

Suisse

Autriche

République Tchèque

Danemark

Norvèges

Estonie

0,5

0,4

0,5

0,3

0,3

0,3

0,2

0,2

0,1

0,1

0,1

0,1

0,1

0,0

0,0

0,0

0,0

Grèce

Allemagne

France

Pologne

République

Italie

Portugal

Finlande

Lituanie

Slovenie

Hongrie

Autriche

Espagne

Lettonie

Estonie

Danemark

Tchèque

Source(s): Primonial Recherche et Stratégie d’après Statistiques nationales, Eurostat et OCDE Source(s): Primonial Recherche et Stratégie d’après Statistiques nationales, Eurostat et OCDE

24 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 25LES OPÉRATEURS DE SANTÉ : FORTE VOLONTÉ

D’AUGMENTER LEUR TAILLE CRITIQUE ET DE

S’INTERNATIONALISER

Le secteur de la santé est une activité très de la santé. Si des marchés comme la France

La crise sanitaire actuelle a également mis en besoins de modularité, de flexibilité pour créer réglementée en Europe que ce soit pour les ou l’Allemagne sont considérés comme plus

lumière un certain nombre de manques et de rapidement des zones sas, de traitement de hôpitaux, les cliniques, les maisons de retraite matures dans le processus de consolidation,

nouvelles tendances pour les résidences seniors, l’air, de pouvoir réaliser des maquettes 3D des médicalisées, etc. Généralement, l’exploitation l’Espagne ou l’Italie sont jugées comme des

les résidences médicalisées et les cliniques/ bâtiments pour faciliter la compréhension des de ce type d’établissements nécessite l’obtention marchés encore fragmentés avec d’importantes

hôpitaux. Les principaux points faibles qui ont déplacements humains ou des masses d’air et d’une autorisation administrative délivrée par opportunités à saisir.

été relevé sont : pouvoir les réorganiser/agir rapidement selon l’Autorité de tutelle.

les besoins, de maîtriser les consommations, de Cette stratégie de consolidation pan-européenne

• le manque d’espace et d’installations pour

piloter la logistique, etc. Les nouvelles pratiques En France, par exemple, toute création, permet aux opérateurs les plus importants de

les rendez-vous en télémédecine,

et besoins mis en lumière dans la conception transformation ou extension d’un établissement réaliser des économies d’échelle. Les petits

• l’incapacité de certains lieux à isoler de façon des prochaines infrastructures de santé vont sanitaire ou médico-social requiert une opérateurs étant achetés par des leaders

efficace les personnes infectées en raison contribuer à accélérer l’obsolescence du autorisation administrative délivrée par les nationaux, qui sont souvent rachetés ensuite

d'un manque de chambres d'isolement ou stock plus anciens nécessitant des niveaux Autorités de tutelle. De même, le nombre par les opérateurs d’envergure internationale.

de salles d’attenantes dédiées. d’investissement encore plus élevés que par de nouvelles autorisations est limité par Les principaux opérateurs européens sont les

La pandémie a donc contribué à accélérer les le passé. les pouvoirs publics français. Concernant groupes français tels qu’Orpea, Korian, Ramsay

l’Allemagne, l’encadrement de l’activité par les Santé ou Allemand comme Fresenius Helios

pouvoirs publics se fait de manière indirecte via ou Asklepios. Atteindre une taille critique à

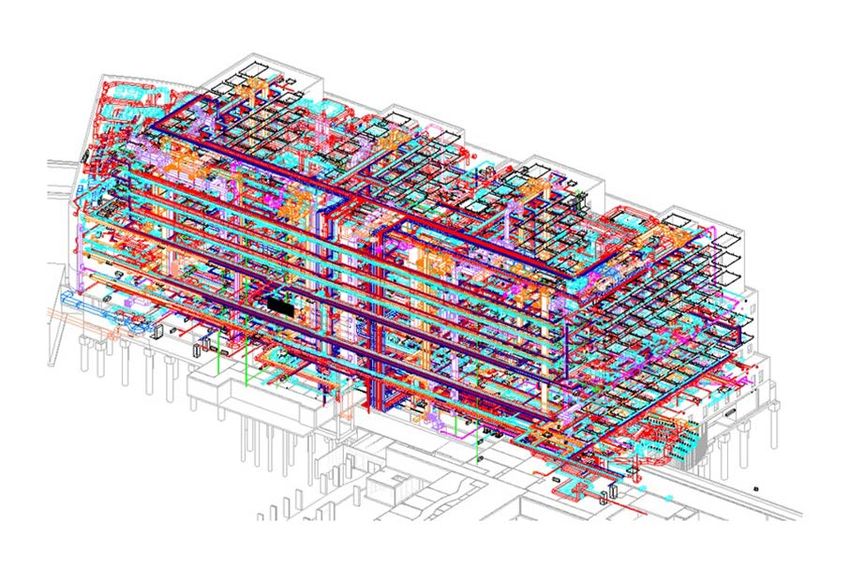

BIM LA MAQUETTE NUMÉRIQUE REDESSINE LA COMPRÉHENSION D’UN des normes et le respect de ces normes. l’international pour un opérateur est stratégique

BÂTIMENT EN 3 DIMENSIONS, EXEMPLE ILLUSTRÉ DE car cela lui permet une plus grande stabilité

L’HÔPITAL HAUTEPIERRE DE STRASBOURG La complexité de la législation et les normes financière et correspond à une meilleure garantie

strictes à respecter conduisent à limiter le d’efficacité opérationnelle. Ces critères sont

nombre de nouveaux entrants sur le marché importants dans l’évaluation du risque par les

mais génèrent dans le même temps une investisseurs.

consolidation paneuropéenne forte du secteur

PRINCIPAUX OPÉRATEURS EN EUROPE

Sana Ramsay LNA

Opérateur Asklepios Orpea Korian DomusVi

Kliniken Santé Santé

Maison

Maison Maison Maison

Métier Hôpital/ Hôpital/ Hôpital/ de retraite

de retraite de retraite de retraite

principal Clinique Clinique Clinique médicali-

médicalisée médicalisée médicalisée

sée

CA (M€) en

3 537 3 922 3 874 2 841 3 746 1 370 573

2020*

Source(s): Ingerop

Nombre

27 000 112 000 89 000 11 240** 350*** 436*** 8 444

de lits*

*Ou dernière année disponible / **Lits médicalisés / ***Nombre d’établissements

Source(s): Primonial REIM Recherche & Stratégie d’après opérateur

26 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 27LE MARCHÉ EUROPÉEN DE

L’INVESTISSEMENT DE LA SANTÉ

Le marché de la santé en Europe se caractérise Suède et les Pays-Bas.

par une nette augmentation des flux de capitaux

Sous pression depuis plusieurs années, les taux

vers les résidences seniors et médicalisées, les

de rendement ont enregistré une compression

cliniques et les centres de soins en lien avec les

continue durant la décennie écoulée et ont très

forts besoins des opérateurs du secteur pour

bien résisté durant la crise sanitaire. Le taux de

les accompagner dans leur développement.

rendement « prime » des résidences seniors et

Ainsi, durant la dernière décennie, 5,2 Mds € par

médicalisées s’est positionné sous la barre des

an ont été investis en moyenne. Alors qu’entre

4,5% en Suède, au Royaume-Uni, en France,

2011 et 2015 2,5 Mds € étaient investis par an,

en Allemagne et en Belgique. En France et en

2016 marque un tournant dans les stratégies des

Allemagne, les cliniques ont également connu

investisseurs puisque ce sont près de 8 Mds €

une compression passant de près de 7% en 2011

par an qui ont été investis. D’autre part, malgré la

à moins de 5% en 2020.

crise sanitaire, l’immobilier de santé a totalisé la

deuxième meilleure année de la décennie après Au regard du couple performance/risque, il est

le record de 2019. intéressant de noter que la santé se situe sur la

frontière efficiente. Ce constat confirme donc

Ainsi, sur l’ensemble de la période 2011-2020, 52

l’intérêt d’incorporer cette classe d’actifs dans

Mds € ont été investis en Europe faisant de la

un portefeuille en vue d’une diversification

santé un actif incontournable dans la stratégie de

optimale, aussi bien en termes de volatilité

diversification internationale des investisseurs.

que dans l’optique de diminuer l’exposition du

Les principaux marchés européens de la santé

portefeuille aux cycles économiques.

ont été le Royaume-Uni, l’Allemagne, la France, la

VOLUME D’INVESTISSEMENT EN IMMOBILIER DE SANTÉ EN EUROPE

Mds € Immobilier de santé

Moyenne annuelle

10

9,1

9

8,1

8 7,6

7,4

7,0

7

6

5,2

5

4,1

4

3,3

3,0

3

2 1,4

1,1

1

0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Source(s): Primonial Recherche et Stratégie d’après RCA

RÉPARTITION DU VOLUME D’INVESTISSEMENT EN

LES NOUVELLES

IMMOBILIER DE SANTÉ EN EUROPE (2011-2020)

Finlande Irlande Autres

4% 1% 4%

Belgique

4%

STRATÉGIES

Italie

3%

Royaume-Uni

Espagne 33%

3%

France

D’INVESTISSEMENT

10%

Pays-Bas

7%

EN IMMOBILIER

Suède

7%

Allemagne

24%

DE SANTE

Source(s): Primonial Recherche et Stratégie d’après RCA

28 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 PRIMONIAL REIM - L’IMMOBILIER DE SANTÉ DANS UN MONDE POST-COVID - SEPTEMBRE 2021 29Vous pouvez aussi lire