L'optimisation passe par l'externalisation - Les Indemnités de Fin de Carrière Essentiels Retraite - 9 juin 2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Essentiels Retraite - 9 juin 2016

Les Indemnités de Fin de Carrière

L’optimisation passe par l’externalisation

Sommaire Définition comptable des Indemnités de Fin de Carrière Sources de l’engagement Les obligations de l’entreprise Les paramètres d’évaluation La couverture de l’engagement Les avantages de l’externalisation L’allocation d’actifs

Définition comptable

Avantages IAS 19

au personnel

Court terme

Long terme Salaire, congés payés, cotisations

Non payables intégralement

dans les 12 mois sociales, avantages en nature,

intéressement, logement…

Avantages

Autres avantages à postérieurs à l’emploi

Long terme (Retraite à prestations définies, régimes

frais médicaux post retraite, IFC)

(Médailles du travail, intéressement)…)

Cotisations définies Prestations définies

(Charges) (Passif)

Certains engagements de Frais Médicaux pour les IFC, Régimes de retraite à prestations définies,

retraités Certains engagements Frais Médicaux 3

Le poids des engagements sociaux

Actifs

financiers

externalisés

51 Md € (***)

217 Md € (*) ***Encours assureurs IFC –

et Art 39 2014 source FFSA

dont 12 Md€ au titre des

Engagements constatés IFC

Ensemble des passifs

(*)(**) Chiffre Mercer Engagements sociaux dues sociétés du CAC 40 en 2013 et actifs de couverture 4

assureurs (FFSA)Sources de l’engagement Indemnités de Fin de Carrière

La Loi

Les conventions

collectives

Les accords d’Entreprises 5Exemple de barème IFC

Indemnités légales

Le salarié quittant volontairement l’entreprise pour

bénéficier d’une pension de vieillesse a droit, sous

réserve des dispositions plus favorables d’une convention

ou d’un accord collectif de travail ou du contrat de travail,

à une indemnité de départ en retraite conventionnelle ou

contractuelle ou si elle est plus avantageuse, équivalente

à:

un demi-mois de salaire après 10 ans d’ancienneté,

1 mois de salaire après 15 ans d’ancienneté,

1 mois et demi de salaire après 20 ans d’ancienneté,

2 mois de salaire après 30 ans d’ancienneté.

6Exemples de Montants d’Indemnités

Cadre avec 21 ans d’ancienneté, 8 000€ par mois 96 K€/an - Départ volontaire à la retraite

Publicité 51,80 K€

Syntec 33,60 K€

Chimie 32 K€

Métallurgie 24 K€

Assurance 16,8 K€

Indemnité légale

12 K€

K€

7Quelles sont les obligations pour les Entreprises ?

• L’ANC (Autorité des Normes Comptables) préconise

de provisionner les engagements de retraite à la

clôture de chaque exercice comptable. La constitution

d’une provision représente donc la méthode

préférentielle. Cependant le Code de Commerce,

hiérarchiquement supérieur laisse le choix aux

entreprises de provisionner ou non ces engagements

de retraite dans les comptes.

• L’article L123-13 du Code de Commerce rend

obligatoire pour toutes les entreprises l’indication du

montant des engagements sociaux différés dans La plupart des filiales de groupes étrangers en

l’annexe du bilan et introduit la notion de financement France ou des sociétés françaises opérant sur les

partiel ou total du Passif social par la possibilité marchés étrangers provisionne ses engagements.

d’inscrire au bilan la provision correspondante.

8Obligation d’évaluer : oui mais comment ?

La norme IAS 19 est applicable depuis le 1er janvier 2005 de façon obligatoire pour les

sociétés faisant appel public à l’Epargne,

L’Autorité des Normes Comptables recommande par ailleurs depuis 2003, pour toutes les

Entreprises françaises de valoriser leurs engagements sociaux en conformité avec l’IAS 19,

L’IAS 19 a été adopté par beaucoup d’Entreprises même si elles n’en n’ont pas l’obligation.

9La mise en place du

dispositif

L’IASB et l’IAS 19

L’objectif des normes comptables mises en place par l’International

Accounting Standard Board (IASB) est de donner aux investisseurs

financiers une information comptable leur permettant d’évaluer au plus juste IASB, en français, le Bureau

International des Normes

la valeur des Entreprises.

Comptables. Il s'agit de l'organisme

chargé d'élaborer des normes

Depuis 1998 la norme IAS19 est la norme qui concerne les comptables internationales. Créé en

« avantages de personnel ». Elle précise comment identifier 2001, il se situe à Londres. Il est

et évaluer comptablement ces avantages sociaux. composé de 22 membres.

Il crée des normes comptables

Cette norme a été adoptée par la Commission européenne internationales, destinées à

normaliser la présentation des bilans

en 2003.

financiers.

Les normes proposées par l'IASB sont labellisées IFRS

(International Financial Reporting Standards).

10La mise en place d’un

dispositif

La méthode d’évaluation

La norme demande de découper l’engagement entre droits acquis et droits restant à acquérir

selon les périodes de service en utilisant la méthode des « Unités de Crédit Projetées »

"Projected Unit Credit method (PUC)

Cette méthode prend en compte l’obligation générée au titre des droits acquis mais évaluée sur les

bases des prestations futures.

La valeur actualisée des obligations de l’entreprise doit être alors provisionnée à hauteur des

droits acquis par chaque salarié à la date d’évaluation .

L’évaluation des droits sera réalisée sur la base du salaire final si celui-ci sert de base de calcul pour

les prestations.

11Les paramètres d’évaluation

Droits

12

Eléments démographiques individuels Hypothèses actuarielles collectivesml

L’impact des hypothèses

Base de l’étude

Cadres - départ à 65 ans 62 ANS

Non cadres - départ à 62 ans

Probabilité de vie TF 00-02 SANS

2,71%

Turn-Over 3,71% jusqu’à jusqu’à 65

65 ans ans

Revalorisation des

salaires 2 % nets 1%

Taux d’actualisation 1,65% 2,65 %

2 885 948 € 3 014 047 € 3 070 987€ 2 657 772 € 2 665 732 €

Passif 2 932 352 €

- 1,58 % + 2,78 % + 4,73 % + 9,36 % - 9,09 %

13

Autres paramètres : types de départ. Etude effectuées sur 167 cadres d’un âge moyen de 46 ans et d’un salaire moyen de 64 500 e eurosOu 3,50 % sur l’ensemble de la population ? Exemple de traitement du

paramètre Turn Over

14Que dit l’IAS 19 ?

Les hypothèses doivent être objectives et réalistes, ni imprudentes, ni d’une prudence excessive.

Elles doivent être définies en fonction des comportements constatés au sein même de l’entreprise sur

plusieurs années, voire de la réglementation.

Le taux d’actualisation est, lui, spécifiquement réglementé : Il ne correspond pas aux espérances de

rendement des actifs de couverture s’ils existent mais au taux de rendement des obligations d’entreprise

de 1ère catégorie dont la durée correspond à la durée résiduelle de l’engagement de l’entreprise.

ll existe plusieurs indices fournissant le rendement des emprunts AA de la zone euro (les valeurs pouvant

différer légèrement d'un indice à l'autre)

Les taux iBoxx retenus ( Iboxx Corporate AA, en fonction de la duration des engagements :

iBoxx Corporate AA10+, iBoxx Corporate AA5-7,... zone euro. mais il en existe d’autres (Willis Towers Watson,

Mercer…)

15Que calcule-t-on ?

Droits prévus dans la Convention Collective, l’Accord

L’engagement à l’âge de départ en retraite du salarié d’Entreprise ou la loi, ancienneté du salarié, salaire

brut.

Actualisation financière, probabilité de

Valeur actuelle probable de ces engagements (VAP)

vie, taux de turn-over

Le passif social (PBO) Proratisasion sur l’ancienneté acquise

Montant pouvant être provisionné

Accroissement de la valeur actualisée de

Coût des services rendus dans l’exercice (Service cost)

l’engagement pendant l’année considérée

Ecarts dus aux différences entre les hypothèses actuarielles et la

Ecarts actuariels 16

réalité constatée ou modification des hypothèses actuarielles.Population des cadres Engagement par année de sorties

440000

420000

400000

380000

360000

340000

320000

300000

280000

260000 Droits à payer au terme

240000

220000

200000 Valeur actuelle probable 2016

180000

160000

140000 Passif 2016

120000

100000

80000

60000

40000

20000

0

2016 2018 2019 2021 2022 2025 2027 2029

17Le taux de couverture des engagements sociaux

Pays Bas Royaume Uni USA

18% 18%

108% 82% 82%

France

Allemagne

40%

41%

60%

59%

Etude RUSSEL/INDEFI 2015 18Provision interne du passif

Aucune déduction n’est permise (Art 39-1 alinéa 5 du Code Général des Impôts)

Provision interne

5° « …Toutefois, ne sont pas déductibles les provisions que constitue une

entreprise en vue de faire face au versement d'allocations en raison du départ à la

retraite ou préretraite des membres ou anciens membres de son personnel, ou de

ses mandataires sociaux. »

19L’externalisation

Les avantages de l’externalisation

1 Contrainte, mais…

6 Avantages à externaliser

20L’externalisation

Une contrainte : l’immobilisation de la trésorerie

Contraintes de l’externalisation : Immobiliser de la trésorerie

Contrainte Pour bénéficier d’une déductibilité fiscale, les fonds doivent être versés auprès d’un tiers

1 indépendant et ne pourront être utilisés que pour le paiement des prestations prévues au contrat.

Si l’entreprise fait le choix de l’externalisation, elle va renoncer de manière durable à une

partie de sa trésorerie.

L'instruction du 5 avril 1985 précise que les primes versées à une Société d'assurances en vue

de garantir au personnel l'allocation d'Indemnités de départ à la retraite sont déductibles : si le

Le texte versement des primes satisfait "aux conditions générales de déductibilité des charges et entraîne

une diminution de l'actif net de l'Entreprise versante"; le texte rappelle que "cette condition n'est

susceptible d'être remplie que si l'Entreprise perd définitivement la propriété et la

disposition des sommes versées".

Pas de retour direct à l’Entreprise sauf :

L’exception Disparition de l’engagement

Disparition de l’Entreprise (Syndic de liquidation)

21L’externalisation

Déductibilité immédiate des primes externalisées

1 Une déductibilité immédiate des engagements au titre de

l'impôt sur les sociétés

Contrairement aux sommes affectées à la constitution des provisions internes, les

Avantage fiscal cotisations versées sur les contrats d'assurance obéissent aux principes généraux de

déduction des charges et sont ainsi imputées sur le résultat imposable dans l'année de

versement.

L'avantage de l'anticipation de la déduction fiscale est complété par la souplesse

Liberté d'exercice de cette possibilité. L'entreprise, qui n'est pas contrainte de constituer des

d’alimentation provisions et, par définition, de les externaliser, pourra « choisir » l'exercice le plus

favorable sur le plan fiscal pour financer ses engagements externes.

L'entreprise optimise ainsi dans les meilleures conditions sa politique fiscale, à « taux

connu » et à volume identifié ; elle ne sera pas soumise aux aléas des lois de finances

d'une part et, d'autre part, pourra préserver son propre résultat le jour où d'importantes

prestations deviendront exigibles. 22L’externalisation

Franchise d’imposition

2 Des produits financiers en franchise d'impôt

Grâce à l'environnement fiscal favorable des contrats d'assurance vie, les

provisions externalisées sur les contrats bénéficient d'une valorisation sans

prélèvement fiscal.

Avantage fiscal

Cela constitue un levier très intéressant pour alléger la dette de l'entreprise,

notamment celle concernant des engagements par définition de longue durée. Un

placement à 6 % en franchise d'impôt donne une valeur capitalisée de 21 %

supérieure en dix ans, 46 % après vingt ans.

Cet élément est souvent déterminant dans le choix entre gestion interne et externe

que doivent effectuer les entreprises et est considéré comme la contrepartie logique

de la perte de disponibilité des sommes investies.

23L’externalisation

Optimisation des flux de trésorerie

3 Gestion prévisionnelle de la trésorerie et des charges

Pilotage

de la

trésorerie L'entreprise qui externalise ses provisions peut parfaitement lisser le financement de ses

engagements et éviter les à-coups dans sa trésorerie.

La souplesse des versements, développée au premier point, permet également de gérer

au mieux les insuffisances ou les excédents de trésorerie.

Elle représente enfin une véritable sécurité pour l'entreprise qui peut, face à des départs

massifs, ne pas être en mesure d'assumer totalement la charge correspondante qui, elle

aussi, sera lissée par le contrat d’assurance.

24L’externalisation

Valorisation de l’entreprise

Clarté des comptes de l'entreprise

4

Les provisions externes, parfaitement garanties par des actifs offrant une sécurité

maximum au sein de sociétés d'assurances, permettront à l'entreprise de donner

une image fidèle de ses comptes, l'externalisation apportant un gage de

sécurité.

Par ailleurs, la gestion externe des provisions permet de respecter les référentiels

comptables internationaux.

Valorisation de l'entreprise

Le préfinancement en externe des engagements permet de ne pas affecter la

valeur de l'entreprise du montant de ses passifs sociaux.

En cas de cession de l'entreprise, avec transfert de son personnel, les avantages

acquis dans la société sont maintenus.

25L’externalisation

Des salariés sécurisés

5

Sécurité pour les bénéficiaires

L'externalisation permet de garantir le paiement des prestations gagées par

les provisions correspondantes constituées chez l'assureur.

Le fait d'avoir préfinancé l'engagement passé, sans pouvoir utiliser les fonds pour

d'autres destinations, facilitera effectivement la négociation avec les représentants

du personnel concerné, l'entreprise pouvant assumer ses responsabilités

antérieures.

26L’externalisation

Les services associés au contrat

Transfert de la gestion des prestations et…gratuité de

l’évaluation du passif

Services

La gestion externe des engagements permet à l'entreprise de se libérer de la gestion

administrative.

Le coût des études actuarielles, souvent élevé, est par ailleurs à la charge de l’assureur.

27Gestion

financière

Quels actifs sont à mettre en face du passif ?

Quel adossement pour la couverture

de votre Passif IFC ?

28Gestion

financière

L’approche historique en France

L’adossement à un support en Euro pour :

La sécurisation des prestations en raison de la garantie en Euro

Le Rendement stable

La simplicité de la gestion financière

Existe-il d’autres approches ?

29Gestion

financière

D’autres approches ?

L’approche Actif/Passif :

Définir un échéancier des prestations,

Analyse échéance par échéance de l’adossement :

• Taux pour les horizons courts,

• Actions pour les horizons éloignés,

• Immobilier pour les horizons très éloignés.

Portefeuille d’adossement

30Gestion

financière

Construction du portefeuille d’adossement

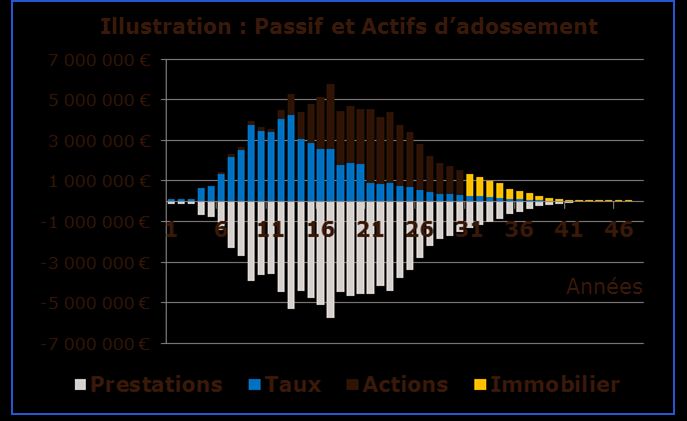

Adossement en fonction du calendrier des échéances

Représentation de l’adossement Représentation de l’adossement en fonction

à la mise en place du programme de l’échéance de la prestation

(solution d’adossement 3 supports financiers)

30%

25%

20%

40% 40% 6%

4%

22%

15%

4% 7%

1% 4%

10% 4% 4%

20% 12% 10%

5%

8% 7% 3%

2% 3%

% Euro 0%

0 à 4 ans 5 à 8 ans 9 à 12 13 à 16 17 à 20 au-delà

% UC Diversifié ans ans ans 20 ans

% UC Actions

% Euro % UC Diversifié % UC Actions

31Gestion

financière

Adossement des échéances

Adossement en fonction du calendrier des échéances

Tableau de synthèse de détermination de l’adossement

Horizons % UC % UC Flux passif % UC

% Euro % Euro % UC Actions

Prestations Diversifié Actions actualisés Diversifié

0 à 4 ans 80% 20% 0% 2% 1,89% 0,47% 0,00%

5 à 8 ans 60% 30% 10% 13% 7,56% 3,78% 1,26%

9 à12 ans 60% 20% 20% 19% 11,53% 3,84% 3,84%

13 à16 ans 50% 20% 30% 21% 10,48% 4,19% 6,29%

17 à 20 ans 40% 20% 40% 18% 7,06% 3,53% 7,06%

au-delà 20 ans 10% 10% 80% 27% 2,72% 2,72% 21,77%

TOTAL* 40% 20% 40%

* A noter que l’allocation finale est établie en arrondissant les résultats

32Gestion

financière

Votre passif : échéances actualisées

Echéancier des prestations sur la base des données communiquées

Prestations et prestations actualisées (taux 2%)

% flux

Horizon

actualisés

0 à 4 ans 2%

de 5 à 8 ans 13%

de 9 à 12 ans 19%

de 13 à 16 ans 21%

de 17 à 20 ans 18%

plus de 20 ans 27%

33Gestion

financière

Quels enjeux pour vous ?

Pour un taux de couverture initial de 70%

et un profil de prestations stable

+2% de rendement sur le portefeuille d’adossement

=

Au bout de 10 ans : +15% d’autofinancement du passif

Au bout de 20 ans : +34% d’autofinancement du passif

=

Moins de contributions à verser

Une meilleure couverture de votre passif

34Gestion

financière

Résumé

Il existe une alternative aux supports en euro

Cette alternative est communément utilisée par les grands groupes français et les

entreprises étrangères

Elle repose sur une approche Actif/Passif (adossement des flux par échéance)

Elle permet d’augmenter le rendement potentiel du portefeuille d’adossement et,

par suite, permet de :

Augmenter la capacité d’autofinancement des entreprises

Diminuer le montant des contributions dans la durée

Financer tout ou partie de l’augmentation du passif

35Contacts Gaël Collin, Sinfoni, Associé Gérant 01 42 68 86 02 - gcollin@sinfoni.net Louis Linÿer, AG2R LA MONDIALE louis.linyer@ag2rlamondiale.fr

ANNEXES

Pour en savoir plus…

37Traitement fiscal et social

Mise à la retraite

Départ volontaire

Régime social des indemnités : Régime social des indemnités :

Cette Indemnité est intégralement soumise aux L'Indemnité est exonérée de charges sociales à hauteur du

cotisations suivantes : cotisations sociales montant le plus élevé entre :

"URSSAF" (y compris CSG • le montant légal ou conventionnel sans limitation de montant

et CRDS), Assurances chômage, Caisses de • 50 % de l’indemnité dans la limite de 5 PASS (190 200 euros

retraite, Taxes d'apprentissage, de participations en 2015)

à la formation professionnelle • deux fois le montant de la rémunération annuelle brute du

et à l'effort de construction et Taxes sur les salarié, l’année civile précédant la rupture, et dans la limite de

salaires conformément au BOI 5L-5-02 du 12 3 PASS (114 120 euros en 2015).

septembre 2002. Elle l’est aussi de CSG et CRDS à hauteur de l'Indemnité de

licenciement légale ou conventionnelle dans la limite de 3 PASS.

Imposition pour le salarié:

Mais l’Entreprise est soumise à une contribution spéciale de 50 %.

Les indemnités entrent dans la base de l’impôt sur le revenu.

Elles peuvent bénéficier pour leur imposition de la faculté

d'étalement sur l'année de leur paiement et sur les 3 exercices

suivants (Art.163 du CGI).

Imposition pour le salarié :

Exonération à hauteur du montant le plus élevé entre :

• le montant légal ou conventionnel sans limitation de montant

• 50 % de l’indemnité dans la limite de 5 PASS (190 200 euros en 2015)

• deux fois le montant de la rémunération annuelle brute du salarié, l’année

38

civile précédant la rupture, dans la limite de 5 PASSDes contrats non taxés

Taxe sur les conventions d'assurance :

Les contrats d'Indemnités de Fin de Carrière sont exonérés de toute taxe

d'assurance dans les conditions prévues par le 3ème alinéa de l'Article 998 du Code

Général des Impôts (Loi de finances rectificative pour 1992 - n° 92-1476 du 31

décembre 1992 - Art. 65), à condition :

Que l'Entreprise ne puisse disposer, pour toute autre utilisation (que le paiement

des Indemnités de Fin de Carrière), de la valeur acquise du contrat,

Que la Société ou Compagnie d'assurances s'engage à verser à l'Entreprise

employeur les seules prestations dues aux salariés au titre de l'Indemnité de Fin

de Carrière.

39Externalisation : déductibilité

Une note du 12 avril 1972 (BODGI 4.C.9.72) avait considéré que ces primes

1 étaient déductibles du résultat de l'Entreprise puisqu'elles pouvaient être

"considérées comme se rattachant à la gestion de l'Entreprise et consenties dans

Avantages l'intérêt direct de cette dernière".

L'instruction du 5 avril 1985 (BODGI 4.E.2.85) a précisé la position de

l'administration fiscale en ce qui concerne la déductibilité des primes versées par

Externalisation une Entreprise à une Société d'assurances pour garantir le paiement des

indemnités de départ à la retraite.

L'instruction précise que les primes versées à une Société d'assurances en vue de

garantir au personnel l'allocation d'Indemnités de départ à la retraite, sont

déductibles :

« si le versement des primes satisfait aux conditions générales de déductibilité des

charges et entraîne une diminution de l'actif net de l'Entreprise versante et si

l'Entreprise perd définitivement la propriété et la disposition des sommes versées ».

40Quelques cas particuliers

Ouvriers du bâtiment et travaux publics

L’IFC est une prestation conventionnelle du BTP versée aux

ouvriers par PRO BTP au moment de leur départ en retraite, sous

forme d’un virement unique (Cotisation obligatoire 0,59 % TA/TB)

Réparation automobile

En plus de l’indemnité légale, un capital fin de carrière est versé

à l’Employeur par IRP AUTO (Cotis 1,25% PASS) .

Salariés de Cabinet d‘avocats

Remboursement par la CREPA à l’Employeur (Cotis.2,40% TA/TB) .

41Vous pouvez aussi lire