LA MONNAIE : LES MOYENS DE PAIEMENT - Source : E ASSOUAN Directrice des systèmes de paiement et des infrastructures de marché

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LA MONNAIE :

LES MOYENS DE PAIEMENT

Source : E ASSOUAN

Présentation : CJ. BERRET Directrice des systèmes de paiement et des

Directeur régional délégué d’Occitanie infrastructures de marché

6 FÉVRIER 2018

1. Un monde en évolution

a) Les billets

b) Les moyens scripturaux

2. Les stratégies de développement

3. Les enjeux de sécurité

4. les dangers associés aux crypto-actifs

2

LA RÉSILIENCE DU BILLET DE BANQUE EN EURO Le billet euro conserve une place importante Le billet de banque demeure apprécié du public Les caractéristiques du billet de banque en zone euro et les spécificités françaises Le billet euro est très sécurisé

LE BILLET EURO CONSERVE UNE PLACE IMPORTANTE Évolution des émissions nettes Une circulation fiduciaire dynamique, une monnaie internationalement reconnue

LE BILLET EURO CONSERVE UNE PLACE IMPORTANTE Le billet représente près de 10% des moyens de paiement (en valeur) 20,8 milliards de billets en circulation, représentant 1 147 milliards € La progression de cette valeur est forte, +6% par an de 2012 à 2015 et +4,6% en 2016 30% de la valeur des billets euros circule hors de la zone euro, témoignant de la confiance internationale qu’inspire l’euro

LE BILLET DE BANQUE DEMEURE APPRÉCIÉ DU PUBLIC Seul instrument de paiement ayant cours légal. Il est interdit de le refuser, sous réserve d’appoint. Signe tangible de l’Union Européenne. Accessible à tous, même au public non bancarisé ou mal voyant. Moyen de paiement facile, rapide, sûr, discret et robuste (moins dépendant de l’informatique). Monnaie de réserve importante dans le monde.

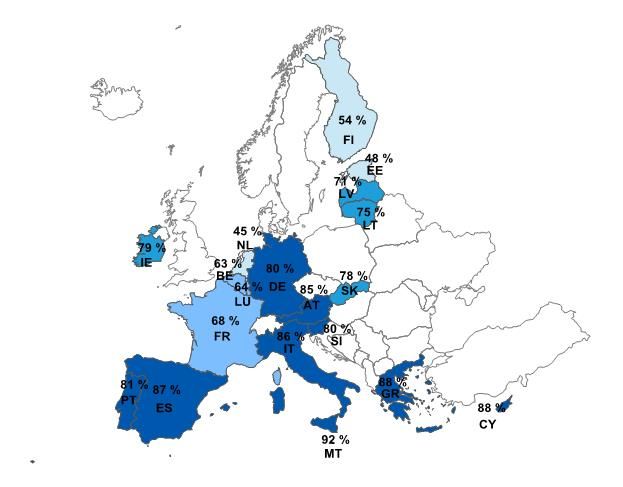

LES ESPÈCES RESTENT ANCRÉES DANS LES USAGES

Les résultats d’une étude de l’Eurosystème sur l’usage des espèces (données de fin 2015-début 2016) montrent la

résilience de la fonction de transaction du billet

Moyenne zone euro :

Volume : 79%

Valeur : 54%

Part des transactions

(volume) en espèces au point Part des transactions (valeur) en

de vente (moyenne en %)

La France se situe entre espèces au point de vente

les pays où le cash est (moyenne en %)

très utilisé (All., Italie,

Espagne) et ceux où il

l’est moins (Pays-Bas).

Dynamique de

paiement par carte

depuis le début des

2000’s

(+8%/an)

28% en valeur confirme

que les espèces sont

surtout utilisées en

France pour des

paiements de petit

montant.

MÊME SI SON USAGE PEUT ÊTRE LIMITÉ

Montant

maximum Les pays disposant déjà de

Pays paiements Date du texte limitations avant la crise utilisent

en espèces traditionnellement peu les hautes

dénominations

Belgique 3 000 € 1965/2012/2014

L’Allemagne, l’Autriche et le

Limitation France 1 000*€ 1940/2001/1er sept

Luxembourg n’ont pas de limitation

ancienne Portugal 1 000 € 2015

des paiements, et à eux trois, ils

1998

émettent 83% des billets de 500€ de

Slovaquie 5 000 € 2013 la zone euro

Grèce 1 500 € 2010

Limitation La Commission européenne a

Espagne 2 500 € 2012

récente conduit de février à mai 2017 une

Italie 3 000 € 2016

Lituanie 2 900 € 2014 consultation pour recueillir l’avis du

public sur une éventuelle action de

Allemagne l’Union visant à introduire des

Luxembourg restrictions aux paiements en

Pas de Autriche Pas de espèces de montants élevés, afin de

limitation Irlande limitation lutter contre le financement du

Finlande terrorisme. L’« étude d’impact » est

Pays-Bas prévue pour 2018.

LES CARACTÉRISTIQUES DU BILLET DE BANQUE EN ZONE EURO

ET EN FRANCE

STRUCTURE DES ÉMISSIONS NETTES FRANÇAISES ET EUROPÉENNES PAR COUPURE, EN VOLUME

Les espèces sont très largement utilisées pour les paiements de proximité … de

petits montants en France

Toutefois, on observe un glissement progressif vers le 50 € qui représente

maintenant 20% des prélèvements à nos guichets

LES CARACTÉRISTIQUES DU BILLET DE BANQUE EN ZONE EURO Le billet de 50€ est le plus utilisé, 50% du nombre des billets en zone euro Coût de revient unitaire de 6 à 10 centimes Durée de vie très variable : 3 ans pour les petites coupures de 5 et 10€, 1 an pour le 20€, 9 ans pour le 50€, 23 ans pour le 500€ Valeur moyenne du billet de 55€ Émission moyenne par habitant de 3 235€

LES SPÉCIFICITÉS DU BILLET DE BANQUE EN FRANCE Croissance de 7,5% en valeur en 2016 La France est le 1er fabriquant européen de billets, 1 Milliard de billets de 50€ fabriqués Le billet de 20€ est le plus utilisé, 61% du nombre des billets contre 20% pour le 50€ Valeur moyenne du billet de 25€ Émission moyenne par habitant de 1 181€

LE RENOUVELLEMENT DE LA GAMME DE BILLETS

Renouvellement progressif de toute la gamme de billets euros

5€ émis le 2 mai 2013

10€ émis le 23 septembre 2014

20€ émis le 25 novembre 2015

50€ émis le 4 avril 2017

100€ et 200€ seront ensuite émis simultanément, à partir de fin mars 2019

Le billet de 500 euros sera retiré de la circulation au plus tard au moment de

l’introduction des coupures de 100 et 200 euros

Des billets € plus sûrs pour maintenir la confiance de 338 millions

d’européens dans leur monnaieLE BILLET EURO EST TRÈS SÉCURISÉ La lutte contre les contrefaçons explique le changement de billets. Refus du polymère car moins sécurisé. 1 billet en contrefaçon pour 30 000 coupures, inférieur au taux de fraude sur les paiements par carte. Abandon de l’émission du 500€ fin 2018 pour lutter contre le blanchiment. 26 000 professionnels formés en France sur les signes de sécurité du 50€.

LA LUTTE CONTRE LA CONTREFAÇON

Objectif annuel de formation : 26 000 professionnels, dont 10 % de petits commerçants

Réalisation 2016 : 25 812 personnes formées

Réalisation 2017 (à fin septembre) : 16 028 personnes formées, dont :

Grande distribution 8 198

Petits commerçants 2 075

Établissements de crédit 1 195

Transporteurs de fonds 39

Administrations 3 093 dont :

Autres 1 428UNE INNOVATION EN 2018 : LE CASH-BACK Possibilité de retirer des espèces chez un commerçant, à l’occasion d’un achat de biens ou services. Activité prévue par les textes européens (2e directive sur les services de paiement, transposée en droit français en janvier 2018) et déjà pratiquée dans de nombreux pays européens. Intérêt : dans les zones où il n’y a plus de DAB et en cas de crise. Des dispositions règlementaires viendront, courant 2018, encadrer les modalités de mise en œuvre du cash-back en France : ex : le retrait d’espèces sera plafonné par opération (par ex. à 60€) , le paiement par chèque n’y donnera pas droit. Discussions en cours avec les banques et les commerçants sur les développements à entreprendre pour assurer un suivi du cash-back (nombre de commerçants qui le proposent, nombre d’opérations et volumes d’espèces délivrés à cette occasion).

1. Un monde en évolution

a) Les billets

b) Les moyens scripturaux

2. Les stratégies de développement

3. Les enjeux de sécurité

4. les dangers associés aux crypto-actifs

16LES MOYENS DE PAIEMENTS SCRIPTURAUX DANS LE MONDE

UNE CROISSANCE CONTINUE DEPUIS PLUS DE 10 ANS

Nombre de paiements annuels (en milliards) Valeur des paiements annuels rapportée au PIB

Source : Banque des Règlements Internationaux

Périmètre : pays membres du G20

17LES MOYENS DE PAIEMENTS SCRIPTURAUX DANS LE MONDE

UN CHANGEMENT GLOBAL DES HABITUDES DE PAIEMENT

Nombre de paiements par carte Nombre de paiements par chèque

par habitant par habitant

Source : Banque des Règlements Internationaux

18LES MOYENS DE PAIEMENTS EN EUROPE

CASH VS MOYENS DE PAIEMENT ÉLECTRONIQUES

Utilisation des moyens de paiement au point de vente

par tranches de montant

Source : Banque Centrale Européenne

19LES MOYENS DE PAIEMENTS SCRIPTURAUX EN FRANCE

VUE D’ENSEMBLE – DONNÉES 2016

Chèque 9,5% 4,0%

5,5%

Prélèvement 17,5%

Virements

T2 – Euro1

Virement 16,6% 36,5%

Paiements 87,2%

49,2% Virements

Carte 55,9%

27 161 milliards d’euros SEPA

50,7%

échangés en 2016

via 22,6 milliards de Retraits 2,3%

transactions … Divers 6,7% 0,5% 1,0%

Monnaie électronique

Effets de commerce

En volume En valeur

Tendance générale : hausse globale des paiements scripturaux

+5% en volume / +3 % en valeur en 2016

• Croissance soutenue de la carte portée par l’effet sans contact : +10 % / +8 %

• Baisse continue de l’usage du chèque : -8 % / -8 %

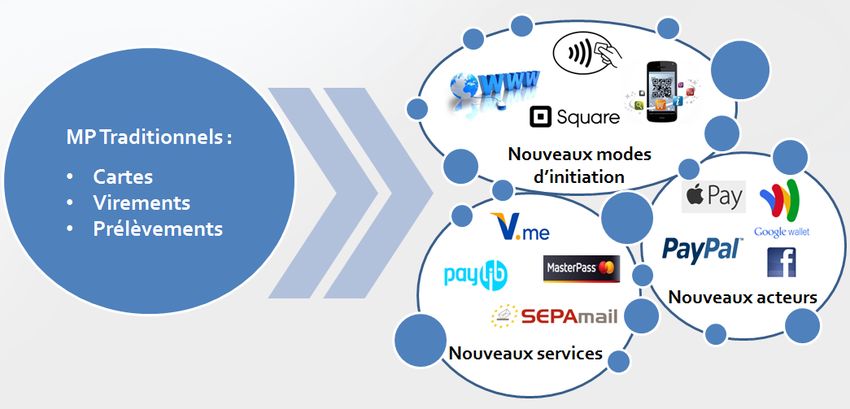

20LES MOYENS DE PAIEMENTS SCRIPTURAUX

UN PAYSAGE EN PROFONDE ÉVOLUTION

Moyens de

paiements

« traditionnels »

Carte

Virement

Prélèvement

21LES MOYENS DE PAIEMENTS SCRIPTURAUX

DÉFIS ET MISSIONS DE LA BANQUE DE FRANCE

Comment assurer sur le long terme un développement vertueux des

instruments de paiement au bénéfice de leurs utilisateurs, c’est-à-dire

répondant aux exigences suivantes :

une ergonomie adaptée aux usages

l’acceptation universelle et l’interopérabilité des solutions

Une mission de catalyseur au développement des moyens de paiement

Comment assurer en permanence la sécurité des moyens de paiement

scripturaux pour leurs utilisateurs, c’est-à-dire :

des moyens de paiements fiables et sûrs

une fraude maitrisée

Une mission de surveillance des moyens de paiement

22LA GOUVERNANCE DES MOYENS DE PAIEMENT

… QUI TROUVE SON ÉQUIVALENT EN EUROPE

En France En Europe

EPC

ERPB

Stratégie et Euro Retail Payment Board

innovation

Commi

BdF BCE BCN ssion

EU

Forum SecuRe Pay

Sécurité des

Security of Retail Payments

paiements

Super-

ABE viseurs

231. Un monde en évolution

2. Les stratégies de développement

3. Les enjeux de sécurité

4. Les dangers associés aux crypto-actifs

24LES STRATÉGIES DE DÉVELOPPEMENT

L’ÉMERGENCE DU VIREMENT INSTANTANÉ

Les limites de l’offre de paiements actuelle :

L’absence de solution adaptée au

paiement de personne à personne

Aucune solution universelle et

ergonomique depuis… le chèque !

L’absence de solution de transfert de fonds

en temps réel

Une limite à l’efficacité des transactions

à l’heure du « tout-numérique »

Le concept de paiement instantané vise à développer un moyen de paiement

interbancaire, pouvant s’affranchir des limites ergonomiques des instruments

actuels, et assurant une mise à disposition immédiate des fonds au bénéficiaire

25LES STRATÉGIES DE DÉVELOPPEMENT

L’ÉMERGENCE DU VIREMENT INSTANTANÉ

Les grandes lignes du projet au niveau européen

La mise en place d’infrastructures Pour un usage entre particuliers,

permettant de répondre aux une facilité d’utilisation à

exigences fonctionnelles encourager y compris pour les

transactions transfrontalières

L’information en quasi temps réel de la

conformation de la transaction et de la L’identification simple et

mise à disposition des fonds… ergonomique du bénéficiaire

Généralement, quelques secondes N° de téléphone

après saisie Adresse e-mail

Irrévocabilité du transfert Identité numérique…

… et une réutilisabilité des fonds … indépendamment de son

immédiate établissement bancaire sur la

Possibilité de générer un autre ordre base d’une interconnexion des

de paiement dès réception de la services d’annuaire

confirmation

26LES STRATÉGIES DE DÉVELOPPEMENT

LA PROMOTION D’ALTERNATIVES AU CHÈQUE

Travaux conduits :

Analyse des cas d’usage et des solutions

alternatives existantes

Recensement des dispositions législatives

qui entravent l’usage d’alternatives au

chèque

Soutien d’une stratégie globale de

dématérialisation (virement instantané,

référencé, facturation électronique…)

Promotion des alternatives existantes

(virement, prélèvement) : publication de

deux dépliants CNPS/CCSF

27LES STRATÉGIES DE DÉVELOPPEMENT

LA FACILITATION DU PAIEMENT PAR CARTE

Objectif : diminuer les obstacles au paiement par carte, notamment de petits

montants

Actions réalisées:

Suivi des engagements des banques sur la baisse des minima de

commissions commerçants

Enquête qualitative avec les données d’environ 1,5 million d’entreprises

Résultats:

0%

Une baisse constatée -10% -14% -15%

-20%

sur les années 2014-16 -30%

-33%

-42%

-40%

-50%

-62%

-60% -68%

-70%

2014-2015 2015-2016 Baisse cumulée

(2014-2016)

Baisse des minima moyens (en%)

Baisse des minima moyens (pondérée par les volumes réels) (en%)28LES STRATÉGIES DE DÉVELOPPEMENT

LA FACILITATION DU PAIEMENT PAR CARTE

Constat : un développement soutenu du sans-contact

Source : GIE Cartes Bancaires 291. Un monde en évolution

2. Les stratégies de développement

3. Les enjeux de sécurité

4. Les dangers associés aux crypto-actifs

30LA FRAUDE AUX MOYENS DE PAIEMENT

VUE D’ENSEMBLE DE LA FRAUDE EN FRANCE

Une fraude annuelle aux moyens de paiement de l’ordre de 800 M€

pour 4,8 millions de cas, très inégalement répartie…

En valeur 11% 5% 34% 50%

En volume 2% 97%

Virement Prélèvement Chèque Carte

… et une hiérarchie échelonnée des taux de fraude en montant

0,064%

0,0004% 0,0004% 0,003% 0,025%

Virement Effets de commerce Prélèvements Chèque Carte

31LA FRAUDE AUX MOYENS DE PAIEMENT

ZOOM SUR LA CARTE DE PAIEMENT – NATURE DE LA FRAUDE

L’usurpation de numéros de carte, utilisée pour initier des transactions

à distance, reste le principal mode opératoire des fraudeurs

100%

80%

60% 60% 61% 65% 66% 67% 70%

60%

40%

20% 36% 35% 34%

34% 32% 32% 29%

0%

2010 2011 2012 2013 2014 2015 2016

Cartes perdues ou volées Cartes non parvenues

Cartes altérées ou contrefaites Numéro de carte usurpé

Autres

32LA FRAUDE AUX MOYENS DE PAIEMENT

ZOOM SUR LA CARTE DE PAIEMENT – TAUX DE FRAUDE EN VALEUR

Des vulnérabilités différenciées par canal d’utilisation des cartes…

0,228%

0,019% 0,033%

0,009%

Paiements de proximité dont sans contact Retraits aux DAB Paiements à distance

… et plus marquées lors d’opérations transfrontalières

0,55%

0,04% 0,27%

France SEPA Hors SEPA

33LA FRAUDE AUX MOYENS DE PAIEMENT

ZOOM SUR LE CHÈQUE

1/3 des montants de fraude Montant moyen

sur les paiements scripturaux de la fraude

2 300 €

Deux grandes familles de cas de fraude rencontrés :

Le vol de chéquiers dans les La falsification par surcharge,

circuits de distribution ou grattage, gommage des mentions

auprès du titulaire portées sur un chèque valide

34LA FRAUDE AUX MOYENS DE PAIEMENT

ZOOM SUR LE VIREMENT ET LE PRÉLÈVEMENT

Montant moyen

17 % des montants de de la fraude (en €)

fraude sur les paiements

scripturaux 12 200 34 000

Virement Prélèvement

Les principaux cas de fraude rencontrés :

Les attaques informatiques par L’ingénierie sociale sous diverses

malwares, phishing… permettant formes (fraude au Président,

l’usurpation d’identité du titulaire fournisseur…) visant à tromper le

du compte titulaire légitime pour l’émission

d’un ordre frauduleux 35LA FRAUDE AUX MOYENS DE PAIEMENT

QUELLES MESURES FACE À LA FRAUDE ?

L’authentification L’identification des

forte du payeur opérations à risque

La sécurité physique

& La vigilance des

et logique utilisateurs

361. Un monde en évolution

2. Les stratégies de développement

3. Les enjeux de sécurité

4. Les dangers associés aux crypto-actifs

37LES CRYPTO-ACTIFS

ÉTAT DES LIEUX

Une valorisation des crypto-actifs

désormais significative…

– Plus de 400 milliards de $ à mi-

décembre 2017

– Le bitcoin représente la moitié de

cette valorisation

… mais qui reste bien inférieure à

celles des monnaies ayant cours légal

– 7.500 milliards d’euros pour l’agrégat

M1 de la zone Euro

– 3.500 milliards de dollars pour les

États-Unis

Source : https://coinmarketcap.com/

38LES CRYPTO-ACTIFS

L’ÉCOSYSTÈME DES ACTEURS

ICOs

Émetteur

Utilisateur

Émission

(=minage) Services intermédiés

Conversion/change

Transactions directes

Conservation

via la blockchain

Acceptation

(=paiement)

Sphère numérique / Économie réelle /

communautés virtuelles Sphère financière

39LA POSITION DES AUTORITÉS PUBLIQUES

CATÉGORISATION DES CRYPTO-ACTIFS

Les crypto-actifs ne sont pas des monnaies ayant cours légal

– Ils peuvent être refusées en paiement sans contrevenir aux dispositions de

l’article R642-3 du code pénal

– Ils ne sont pas des « fonds » au sens de la législation européenne

Les crypto-actifs ne sont pas des moyens de paiement

– Non assimilables à de la monnaie électronique

– Conséquence : les crypto-actifs n’entrent pas dans le champ de la mission de

surveillance de la Banque de France

Ils ne remplissent qu’imparfaitement les 3 fonctions dévolues à la

monnaie :

– Unité de compte

– Intermédiaire des échanges

– Réserve de valeur

40LES RISQUES ASSOCIÉS AUX CRYPTO-ACTIFS

RISQUES DE SÉCURITÉ

Des failles de sécurité inhérentes au processus de validation des

transactions

– La prise de contrôle par la détention de 51% de la puissance de calcul du

réseau bitcoin susceptible de bloquer l’acceptation des transactions effectuées

Le risque de fraude associé aux acteurs de l’écosystème

– Risque de piratage des portefeuilles électroniques (ex : MtGox)

– Risque de mise en circulation de faux crypto-actifs ou émission de fausses ICO

Une gouvernance communautaire qui menace la stabilité des crypto-

actifs sur le long terme

– Des scissions déjà observées au sein des communautés de crypto-actifs :

bitcoin vs bitcoin cash, ether vs ethereum classic

41LES RISQUES ASSOCIÉS AUX CRYPTO-ACTIFS

RISQUES SOCIÉTAUX

Des mécanismes d’émission et de gestion des transactions qui assurent

l’anonymat

– Favorise l’usage des crypto-actifs à des fins criminelles (ex : Silk Road)

– Facilite les opérations de blanchiment et de financement du terrorisme à

l’échelle internationale

Un impact environnemental considérable lié aux ressources informatiques

mobilisées par les activités de minage

– Une consommation estimée à 215 kWh pour la validation d’une seule

opération en bitcoin

– Le réseau bitcoin consomme annuellement autant d’énergie que 2,35 millions

de foyers occidentaux

42ACTION DES AUTORITÉS PUBLIQUES

EN FRANCE

Services de Actions proposées :

conversion Réguler les

« Les dangers liés au de Bitcoins en euro Encadrement LCB-FT plateformes au

développement des

= des activités niveau européen

monnaies virtuelles :

l’exemple du fourniture de service professionnelles de Limiter l’anonymat

Bitcoin » de paiement conversion de Plafonner les

= monnaies virtuelles paiements

agrément en tant Fiscalisation

(Focus n°10, qu’établissement de (ordonnance du 1er

décembre 2013) paiement décembre 2016) (déclaration du

Ministre le

(Position 2014-0-01) 11/07/2014)

43LA POSITION DES AUTORITÉS PUBLIQUES A L’ETRANGER

Chine 2013 : interdiction pour les banques de détenir des bitcoins

Septembre 2017 : interdiction des financements par ICO et fermeture des plateformes de

conversion/échange de Bitcoin implantées en Chine.

États-Unis 2013 : assujettissement par le FINCEN des plateformes de conversion aux dispositions

LCB-FT

2015 : encadrement par l’État de New-York des activités liées aux monnaies virtuelles

(création, détention et conversion) soumises à une BitLicense délivrée par le Département

des services financiers

2016 : communication aux services fiscaux américains des données de plusieurs millions

des clients de la principale plateforme de conversion Coinbase

Août 2017 : publication d’un rapport de la SEC qui assimile les tokens émis lors des ICO à

des supports d’investissement et les soumet aux règlements US en la matière

Japon Avril 2017 : adoption d’un cadre légal pour le Bitcoin et d’autres monnaies digitales qui

deviennent des « moyens » de paiement légaux et qui sont définis comme une « propriété

de valeur » qui est utilisable pour le paiement à des personnes non déterminées, qui peut

être acquise ou vendue à des personnes non déterminée. Il est prévu que les plateformes

de conversion respectent des exigences de KYC. Elles doivent détenir un capital minimum

de près de 85 000 € et avoir un programme destiné à assurer la sécurité du système

informatique et des données.

Russie Octobre 2017 : annonce du blocage des plateformes d’achat de Bitcoin par la banque

centrale de Russie

Une loi pour encadrer les monnaies virtuelles et les financements par ICO est attendue

mi-2018 44LA MONNAIE : LES MOYENS DE PAIEMENT

Merci de votre attention

45Vous pouvez aussi lire