LE CASH AU CŒUR DU SYSTEME DE L'ENTREPRISE - Hervé GARABEDIAN Hervé GARABEDIAN - Mai 2013

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE

CASH

AU

CŒUR

DU

SYSTEME

DE

L’ENTREPRISE

Hervé

GARABEDIAN

Hervé

GARABEDIAN

–

Mai

2013

1

PLANTONS LE DECOR L’histoire montre que ce sont souvent les situa3ons qui provoquent, acculent et obligent à repenser les systèmes, les organisa3ons, les modèles économiques. Or, depuis plusieurs années nous vivons une « crise » profonde qui perturbe progressivement les fondements de notre société, nos modes de vie, de consomma3on, de communica3on et l’ensemble des systèmes gérant les rapports sociaux. Pour le monde de l’entreprise, les conséquences sont mul3ples, car, ceDe crise systémique remet en cause tous nos modèles de ges3on, de croissance, d’inves3ssement, de financement ainsi que les rapports aux ac3onnaires et aux différents partenaires. L’ampleur et la profondeur de ceDe crise ont rendu totalement inopérants les « ou3ls » d’hier. Hervé GARABEDIAN – Mai 2013 2

… Suite C’est l’Entreprise dans son ensemble qui doit être repensée pour générer une autre forme de croissance, pour s’adapter à de nouvelles contraintes, de nouveaux produits, de nouveaux modèles économiques et de nouveaux marchés. Pour les Direc3ons Financières cela implique de repenser les organisa3ons, la vision et la structura3on du bilan, le financement et plus par3culièrement celui du cycle d’exploita3on, la ges3on des risques et notamment ses rela3ons bancaires. Le CASH au cœur du système de management de l’entreprise. Hervé GARABEDIAN – Mai 2013 3

… Suite Ces dernières années, la vision du CASH et de son op3misa3on se sont souvent limitées aux postes clients, fournisseurs et aux stocks. Aujourd’hui, dans un contexte de resserrement du crédit, ceDe vision “BFR“, certes très importante, reste trop limita3ve. Demain pour vivre, s’adapter et croitre l’entreprise devra, prioritairement, repenser sa logique de Fonds de Roulement, de fonds propres et de trésorerie pour notamment “auto-‐financer“ une grande par3e de son cycle d’exploita3on et son développement. Hervé GARABEDIAN – Mai 2013 4

ANALYSE

DE

L’EVOLUTION

DU

FINANCEMENT

DES

ENTREPRISES

Hervé

GARABEDIAN

–

Mai

2013

5

DEPENDANCE AUX RESSOURCES EXTERNES Depuis la fin des années 90, l’invesMssement des entreprises est de plus en plus financé par des ressources externes (crédits bancaires, capitaux longs) et de moins en moins par autofinancement. Il en découle une forte dépendance structurelle aux ressources externes et par voie de conséquence une sensibilité à la situaMon du système financier et notamment du système bancaire. Hervé GARABEDIAN – Mai 2013 6

BESOIN

DE

FINANCEMENT

Les

sociétés

non

financières

ont

des

besoins

de

financement

parce

que

leur

épargne

(bénéfices

non

distribués

+

amorMssements)

est

inférieure

aux

invesMssements

qu'elles

souhaitent

réaliser.

En

2010,

le

taux

d'ende_ement

des

sociétés

financières

En

2010,

le

taux

d'ende_ement

(Ende_ement

/

Valeur

ajoutée

x

100)

était

supérieur

à

100

%

:(1

275,9

/

976,6)

x

100

=

130,

64.

Entre

2010

et

2011,

les

sociétés

non

financières

ont

vu

leur

épargne

diminuer,

celles-‐ci

ont

alors

conMnué

d'invesMr

(augmentaMon

du

FBCF

entre

2010

et

2011).

Cela

signifie

qu'elles

ont

eu

recours

à

l'ende_ement

(financement

externe)

pour

financer

leurs

invesMssements.

Pour

financer

leurs

invesMssements

malgré

une

épargne

insuffisante,

les

sociétés

non

financières

se

sont

ende_ées

en

ayant

principalement

recours

au

financement

intermédié

auprès

des

InsMtuMons

Financières.

En

2010,

les

crédits

obtenus

auprès

ces

dernières

représentaient

environ

les

deux

Mers

de

la

de_e

totale

des

sociétés

non

financières

:

(809,6

/

1

275,9

=

0,63).

Le

recours

au

financement

de

marché

par

émission

de

Mtres

de

créances

à

long

terme

(émission

d'obligaMons)

représentait

un

peu

mois

du

Mers

de

la

de_e

totale

des

sociétés

non

financières

:

(382,8

/

1

275,9

=

0,30).

Hervé

GARABEDIAN

–

Mai

2013

7

AUTOFINANCEMENT

• En

2011,

le

taux

d'autofinancement

des

sociétés

non

financières

s'élevait

à

67,2

%

alors

qu'en

2005

il

a_eignait

84,6

%.

• Entre

2005

et

2011,

l'épargne

des

sociétés

non

financières

a

faiblement

augmenté

(+

1,72

%)

alors

que

leur

FBCF

a

augmenté

de

28

%.

• La

baisse

de

l'épargne

des

sociétés

non

financières

en

2011

s'explique

par

:

– le

profit

(taux

de

marge)

des

sociétés

non

financières

a

perdu

1,5

point.

Ce_e

diminuMon

des

profits

a

donc

contribué

à

faire

diminuer

leur

épargne.

– l'impôt

sur

les

sociétés

a

progressé

;

ce_e

progression

a

eu

un

impact

négaMf

sur

l'épargne

des

sociétés

non

financières.

– le

solde

des

revenus

financiers

s'est

dégradé

et

a

donc

contribué

négaMvement

à

l'épargne

des

sociétés

non

financières.

Si

les

bénéfices

perçus

par

les

sociétés

non

financières

ayant

des

filiales

à

l'étranger

ont

été

supérieurs

aux

bénéfices

versés

par

les

filiales

des

entreprises

étrangères

implantées

en

France,

les

dividendes

et

les

intérêts

nets

(dividendes

et

intérêts

reçus

-‐

dividendes

et

intérêts

versés)

ont

diminué.

• La

baisse

du

taux

d'autofinancement

des

sociétés

non

financières

depuis

2005

s'explique

par

:

– entre

2005

et

2011,

l'épargne

des

sociétés

non

financières

a

légèrement

augmenté

(+

1,72

%)

alors

que

leur

FBCF

a

augmenté

de

28

%.

En

conséquence,

leur

taux

d'autofinancement

a

diminué.

Hervé

GARABEDIAN

–

Mai

2013

8

CONCLUSION

1

• L’ende_ement

bancaire

représentait

fin

2010

la

quasi-‐totalité́

de

l’ende_ement

financier

pour

les

PME

(en

hausse

tendancielle),

les

trois

quart

pour

les

ETI

(en

baisse

tendancielle)

et

plus

d’un

Mers

pour

les

GE

(en

baisse

tendancielle).

.

Au

sein

des

PME,

environ

un

quart

ont

une

situaMon

financière

très

fragile

:

taux

d’ende_ement

très

élevé́,

trésorerie

faible

voir

quasi-‐nulle

pour

un

dixième

d’entre

elles,

besoin

en

fond

de

roulement

lui

aussi

très

élevé́,

dont

l’évoluMon

peut

être

inquiétante,

si

le

PIB

conMnue

de

stagner

ou

recule

en

2013.

• Les

entreprises

françaises

sont

dépendantes

du

financement

externe

et

notamment

du

crédit

bancaire

pour

les

TPE

et

PME.

• La

dépendance

au

crédit

bancaire

est

moins

importante

pour

les

plus

grandes

sociétés.

Hervé

GARABEDIAN

–

Mai

2013

9

L’OFFRE

DE

CREDIT

EN

PERIODE

DE

CRISE

Hervé

GARABEDIAN

–

Mai

2013

10

LE

CREDIT

DANS

UN

CONTEXTE

DE

CRISE

• Avec

la

crise

et

l’introducMon

progressive

des

nouvelles

normes

prudenMelles

(Bâle

III

et

Solvency

II),

le

financement

de

l’économie

française

a

probablement

basculé

d’une

phase

«

d’équilibre

dynamique

»,

qui

a

caractérisé

la

précédente

décennie,

dans

une

phase

de

déséquilibre

et

d’instabilité

entre

offres

et

besoins

de

financement.

• Les

banques

françaises

sont

en

pleine

mutaMon.

Elles

repensent

leurs

modèles

économiques

basés,

entre

autres,

sur

l’intermédiaMon

et

la

transformaMon

bancaire

pour

financer

l’économie

réelle

et

les

ménages.

Les

banques

seront

de

moins

en

moins

présentes

sur

des

maturités

longues.

• Selon

les

esMmaMons

de

la

Société

Générale,

sur

100

milliards

d’euros

de

crédits

aux

PME

–

ETI,

de

20

à

30

milliards

pourraient

faire

l’objet

d’un

financement

désintermédié.

Hervé

GARABEDIAN

–

Mai

2013

11

RESSERREMENT

DES

CREDITS

AUX

ENTREPRISES

• Le

montant

des

crédits

accordés

en

décembre

2012

a

été

encore

plus

faible

que

pendant

la

récession

de

2008-‐2009,

selon

les

staMsMques

de

la

Banque

de

France

– Le

discours

des

banquiers

est

bien

rodé:

“les

établissements

de

crédit

contribuent

autant

qu'ils

le

peuvent

au

financement

de

l'économie.

si

les

prêts

ralenMssent,

c'est

parce

qu'en

temps

de

crise,

la

demande

est

moins

forte.“

– Ce

qui

est

sûr,

c'est

que

la

distribuMon

de

crédits

n'a

jamais

été

aussi

faible.

La

situaMon

est

pire

que

celle

constatée

au

cours

de

la

récession

déclenchée

à

l'automne

2008

par

la

faillite

de

Lehman

Brothers,

qui

avait

déclenché

un

blocage

mondial

du

crédit

et

donc

une

chute

de

l'acMvité

économique.

• Moins

de

crédits

qu'en

décembre

2008

– Ce

ne

sont

pas

les

représentants

des

PME

qui

le

disent,

mais

la

Banque

de

France.

Selon

ses

calculs,

les

nouveaux

prêts

de

moins

d'un

million

d'euros

accordés

aux

sociétés

non

financières

se

sont

élevés

au

total

à

5,4

milliards

d'euros

au

mois

de

décembre,

soit

moins

qu'en

décembre

2008,

au

plus

fort

de

la

récession

(ils

avaient

alors

été

de

5,6

milliards).

– Si

l'on

considère

les

crédits

plus

importants,

au-‐delà

d'un

million

d'euros,

logiquement

accordés

à

de

plus

grandes

entreprises,

la

tendance

est

moins

ne_e,

puisque

le

montant

des

crédits

accordés

est

légèrement

supérieur

à

celui

de

décembre

2008.

Mais

c'est

la

faiblesse

qui

prédomine.

Si

la

tendance

se

poursuit,

voir

s'accentue,

ce

sera

là

un

signe

supplémentaire

de

crise

économique.

Il

ne

sera

plus

quesMon

de

croissance

zéro

mais

de

francHe

récession,

après,

déjà,

une

baisse

du

PIB

au

troisième

trimestre

2012

(-‐0,3%).

Hervé

GARABEDIAN

–

Mai

2013

12

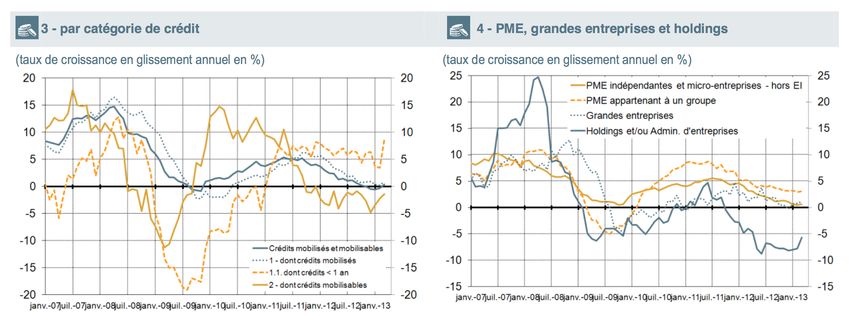

EVOLUTION DU CREDIT BANCAIRE AUX ENTREPRISES En mars 2013, les PME hors EI et hors acJvités immobilières recensées par le service central des risques disposent de 215,3 milliards d’euros d’encours de financements bancaires, dont 189,3 milliards sont effecMvement uMlisés (mobilisés) et 42,8 milliards sont consMtués de crédits à moins d’un an (court terme). Les encours de crédits mobilisés de ces PME augmentent de 2,2 % sur un an. L’encours de crédits distribués aux PME de groupe progresse toujours à un rythme plus élevé que celui observé sur les PME indépendantes, notamment en raison de la prise de contrôle d’une parMe de ces dernières par des structures de groupes (y compris de groupes de PME). La croissance s’érode en revanche dans le commerce et l’hébergement-‐restauraMon. L’industrie voit ses encours se stabiliser après le fort ralenMssement des derniers mois. Pour les seules PME de l’industrie manufacturière, l’encours mobilisé se contracte de 1,8 %. Dans les transports enfin, une baisse (-‐ 0,6 %) est constatée pour la première fois depuis 2010. Hervé GARABEDIAN – Mai 2013 13

Montant global des nouveaux prêts aux entreprises, en milliards d'euros, prêts de de moins d'un million d'euros. Source : Banque de France Hervé GARABEDIAN – Mai 2013 14

AVANT

LA

“CRISE“

priorité

au

BFR

FR

–

BFR

=

CASH

Hervé

GARABEDIAN

–

Mai

2013

15

AVANT

• L’acMonnariat

“financier“

a

pris

la

place

de

l’acMonnariat

“industriel

et

patrimonial“.

les

montages

“leviers“

(LBO

–

MBO

–

Etc.)

étaient

“religion“

!

–

Ils

ont

favorisé

les

intérêts

court-‐termistes

et

le

développement

du

concours

bancaire

dans

le

cycle

d’exploitaMon.

• Le

coût

du

financement

bancaire

était

moins

cher

que

le

coût

du

capital.

• Dans

ce

contexte,

on

a

privilégié

l’axe

BFR

–

Les

cabinets

d’“experts“

conseillent

l’entreprise

pour

opMmiser

son

BFR

pour

financer

…

l’exploitaMon,

l’invesMssement

…la

DETTE

!

Hervé

GARABEDIAN

–

Mai

2013

16

LA

“CRISE“

Priorité

au

FR

FR

–

BFR

=

CASH

Hervé

GARABEDIAN

–

Mai

2013

17

AUJOURD’HUI

• Aujourd’hui,

les

entreprises

doivent

repenser

tous

leurs

modèles

de

croissance.

Les

entreprises

qui

tarderont

trop

hypothèqueront

leur

chance

de

survie.

• Plus

que

jamais,

le

Fonds

de

Roulement

et

la

généraMon

de

CASH

doivent

être

au

cœur

du

système

de

gesMon

de

TOUTE

l’entreprise

• LA

GESTION

PAR

LE

CASH

doit

se

subsMtuer

à

la

gesMon

par

le

C.A.

et

la

performance.

• Ces

nouveaux

process

doivent

être

iniMés

par

les

DirecMons

Financières.

Hervé

GARABEDIAN

–

Mai

2013

18

LA

CRISE

SYSTEMIQUE

BAISSE

D’ACTIVITE

BAISSE

C.A

RESERREMENT

CREDIT

REPENSER

SON

ACTIVITE

-‐

LA

CROISSANCE

ANTICIPER

LT

vs

CT

REPORTING

-‐

PREV

COURTE

–

CONTRÔLE

DU

TRESO

GLISSANTE

PORTEFEUILLE

CLIENT

LE

CASH

AU

MISE

EN

PLACE

CONSEQUENCES

CŒUR

DU

DE

SOLUTION

DE

SYSTEME

=

LA

DESINTERMEDIAT

CRISE

SYSTEMIQUE

ION

RECESSION

GESTION

PAR

LE

CASH

REPENSER

LA

RELATION

REPENSER

LE

BANCAIRE

FINANCEMENT

EXPLOITATION

ET

INVESTISSEMENT

RENEGOCIATION

à

Renforcer

les

OU

fonds

propres

RESTRUCTURATIO

N

DE

LA

DETTE

Hervé

GARABEDIAN

–

Mai

2013

19

LES

MESURES

D’URGENCE

–

1

– Transformer

tous

les

indicateurs

de

performance

de

l’entreprise.

Ils

doivent

être

orientés

vers

l’opMmisaMon

du

CASH

(intéressement,

bonus,

primes

diverses).

– La

gesMon

de

trésorerie

doit

devenir

l’axe

centrale

du

pôle

finance

de

l’entreprise

–

La

trésorerie

doit

piloter

la

comptabilité.

– Mise

en

place

de

nouveaux

tableaux

de

bord

orientés

CASH

(

méthode

ALM

transposée

aux

entreprises).

CT

vs

MT

– Tableaux

de

bord

et

prévisionnels

de

trésorerie

CT

–

MT

–

LT.

En

augmentant

la

fréquence.

– Repenser

la

communicaMon

financière

en

interne

et

en

direcMon

de

l’extérieur.

Hervé

GARABEDIAN

–

Mai

2013

20

LES

MESURES

D’URGENCE

–

2

– Repenser

la

relaMon

bancaire

et

le

rapport

FLUX

/

FINANCEMENT

-‐

la

distribuMon

des

flux

doit

être

dépendante

du

coût

et

de

la

typologie

des

supports

en

foncMon

des

spécificités

bancaires.

– Renégocier

ou

restructurer

les

de_es

MT

et

LT.

– Développer

une

poliMque

de

renforcement

des

fonds

propres.

Le

FR

doit

devenir

un

axe

prioritaire.

– Revoir

sa

poliMque

de

croissance.

Désende_ement

vs

InvesMssement

–

PAY-‐

BACK.

– Me_re

en

place

un

plan

global

de

réducMon

de

charges

– Jouer

sur

toutes

les

composantes

du

BFR

–

Agir

et

décider

rapidement

car

le

“temps

c’est

de

l’argent

…“.

Hervé

GARABEDIAN

–

Mai

2013

21

LES

ALTERNATIVES

AU

CREDIT

BANCAIRE

-‐

1

• Crédit

Inter-‐entreprises

(50%

des

ende_ements

CT

des

entreprises).

C’est

un

délai

de

paiement

que

les

entreprises

s’accordent

mutuellement

à

Créances

clients

+

AAV

–

De_es

Fournisseurs

–

AAR

(supports

:

effets

de

commerce).

• Les

obligaMons

cauMonnées

–

Titres

qui

perme_ent

de

régler

de

la

TVA

et

des

droits

de

douanes

pour

les

importateurs

(Le

FISC

et

les

Douanes

acceptent

un

délai

de

paiement

(4

mois

maxi)

et

prennent

des

intérêts

en

échange).

Il

faut

une

cauMon.

• Les

TCN

–

Titres

de

Créances

négociables.

Titres

émis

au

gré

de

l’éme_eur,

négociables

sur

un

marché

réglementé,

qui

représentent

chacun

un

droit

de

créance

pour

une

durée

déterminée

(Billets

de

trésorerie,

CerMficat

de

dépôt,

les

bons

à

moyen

terme

négociables

• L’affacturage.

• Le

placement

privé

obligataire

pour

ETI

et

GE

Hervé

GARABEDIAN

–

Mai

2013

22

LES

ALTERNATIVES

AU

CREDIT

BANCAIRE

-‐

2

• Le

placement

privé

de

prêt.

• Les

Fonds

Communs

de

Placement.

• Peer

to

Peer

et

Crowdfunding

(bientôt

pour

les

entreprises

–

A

voir

la

plateforme

PELIKAM

du

C.A.

• IBO

:

L'IniMal

Bond

Offering

est

une

procédure

mise

au

point

par

NYSE

Euronext

perme_ant

à

des

PME

de

procéder

à

un

premier

emprunt

obligataire

coté.

Il

doit

avoir

reçu

un

raMng

et

porter

sur

un

montant

de

5M€

sur

Alternext

et

de

10

M€

sur

NYSE

Euronext.

Le

nom

IBO

est

dérivé

de

celui

d'IPO

qui

est

l'introducMon

en

bourse

d'acMons

d'une

entreprise

jusqu'alors

non

cotée.

pour

les

PME,

l’accès

aux

crédits

bancaires

est

primordial

du

fait

de

l’absence

rela3ve

de

sources

alterna3ves

de

financement.

.Assez

logiquement,

elles

se

voient

appliquer

un

coût

du

crédit

rela3vement

plus

élevé́

que

pour

les

GE.

Hervé

GARABEDIAN

–

Mai

2013

23

Vous pouvez aussi lire