Le marché du Cognac Lucie ARRIBARD - DEE - Unigrains

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le marché du Cognac Lucie ARRIBARD – DEE - Unigrains

Les spécificités du cognac

Contraintes et forces de la filière

Un marché mondial en mutation

Des changements dans les modes de consommation qui

bouleversent la structure des exportations

Une concentration croissante du marché

Un petit nombre d’acteurs qui réussissent à se positionner

Pistes d’orientation stratégique

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 2Le cognac, un produit du terroir français

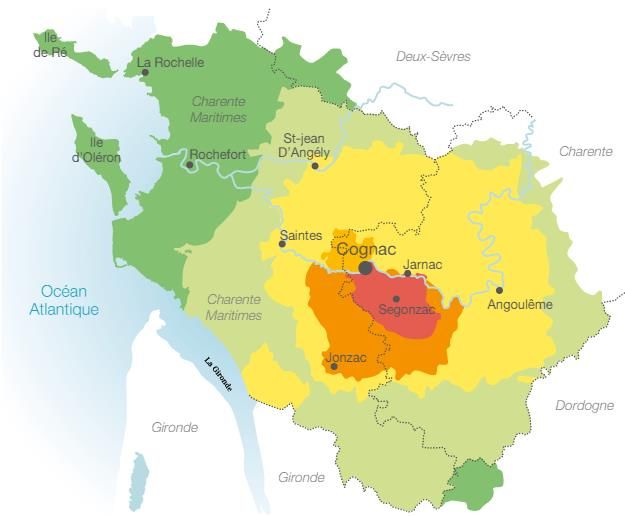

L’aire de production du cognac, Un produit complexe et encadré

délimitée par décret en 1909 Environ 75 500 ha de vignes, dont 95% sont utilisées

pour la production de cognac.

A titre de comparaison, le vignoble d’Armagnac s’étend sur 15 000

ha, celui de Champagne sur 30 000 ha.

Bois Ordinaires Un cépage principal : l’ugni blanc.

(1%)

Grande Champagne 6 terroirs aux caractéristiques pédoclimatiques

(18%) différentes, qui donnent 6 crus de Cognac, composant 7

Borderies (5,7%) AOC différentes.

AOC Cognac Grande Champagne : eaux de vie les plus fines, qui

Petite Champagne

nécessitent un long vieillissement.

(21,5%)

AOC Cognac Petite Champagne

AOC Cognac Fine Champagne : assemblage d’eaux de vie de

Grande et Petite Champagne, comportant au moins 50% de

Fins Bois (42,9%)

Grande Champagne.

AOC Cognac Borderies : maturation plus courte.

AOC Cognac Fins Bois : eaux vieillissant plus rapidement.

AOC Cognac Bon Bois

Bons Bois (10,8%)

Bois à Terroirs ou Bois ordinaires : eaux de vie qui vieillissent

vite et ont un goût de terroir caractérisé.

Source BNIC 2014

Délimitation géographique des crus de cognac et répartition en volume Le cognac est un produit issu d’une aire réglementée.

de la production en 2014 (en milliers d’hL alcool pur) Sa production n’est donc pas délocalisable.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 3La fabrication du cognac

Un produit qui nécessite des étapes longues et compliquées

Raisin

Cépage ugni blanc

en majorité

La double distillation

Vendange Première distillation s’effectue dans un

alambic en cuivre à

deux passes

Brouillis (alambic charentais)

Pressurage (28°-32°) et dure 24h environ Crus de cognac

(° variable)

Vinification naturelle Deuxième distillation Vieillissement Assemblage

5 à 7 jours Terminée au plus Vin de cœur En fûts de chêne

Vin de chaudière Cognac

tard le 31 mars de (68°-72°) pendant au moins 2

(8°-11° alcoolique) commercialisé

l’année suivant les ans, durant lesquels (40°)

vendanges s’évapore la « part des

Il faut entre 9 et 10 L de vin anges » (20 M de

pour produire 1 L de cognac bouteilles par an, soit

2% des stocks/an) Unigrains d’après sources diverses

De nombreux opérateurs interviennent durant le cycle de fabrication du cognac :

• Les viticulteurs qui produisent les vins blancs destinés à la distillation

• Les « bouilleurs de cru » qui distillent leur propre production puis revendent l’eau-de-vie qui en est issue

• Les « bouilleurs de profession » qui distillent à façon ou achètent des vins et revendent des eaux-de-vie

• Les négociants et les maisons privées qui achètent les eaux-de-vie, les conditionnent et les expédient

• Quelques coopératives distillent les vins ou achètent directement les eaux-de-vie, les vieillissent, les conditionnent et les expédient

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 4Une organisation interprofessionnelle forte : le BNIC

Les missions du Bureau National Interprofessionnel du Cognac (BNIC) :

Gérer le cahier des charges des AOC Cognac.

Etablir le Business Plan Cognac tous les 3 ans. Le dernier a été établi fin 2012.

• Anticiper la demande prévisionnelle en cognac de différents âges.

• Déterminer le besoin en production à partir de la demande et des niveaux de stock.

• En déduire les paramètres optimaux de gestion du vignoble : rendement cognac, réserves éventuelles (climatique et de

gestion), régulation des droits de plantation.

• Ce document, interne à l’interprofession, est très important pour la filière d’un point de vue stratégique.

Harmoniser les relations entre les différents maillons de la chaine de production, dans l’intérêt commun de

la filière dans son ensemble.

Établir des statistiques et des informations sur la filière.

Identifier les leviers d’action pour améliorer la performance de la filière : Comment améliorer la productivité ?

Comment fluidifier le marché ?

Organisation :

Assemblée plénière : organe décisionnel constitué de 34 membres (17 représentants de la viticulture + 17 du négoce)

Comité permanent : organe exécutif composé paritairement de 7 viticulteurs et 7 négociants

Diverses commissions et groupes de travail, ainsi qu’une centaine de collaborateurs

Le BNIC est financé par des cotisations (CVO) appliquées aux volumes de transactions réalisées par chaque acteur de la filière

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 5Le cognac est un produit très réglementé…

La fabrication du cognac répond à un cahier des charges strict, qui a des conséquences

sur la gestion du vignoble charentais.

Les vendanges sont limitées par un rendement cognac (volume maximal vendangé exprimé en alcool pur par

ha; 10,84 hL AP/ha en 2015). Celui-ci est défini par décret chaque année et peu être complété d’une

autorisation de mise en réserve en cas d’aléa climatique ou de forte variation de la demande.

Les vignobles de l’AOC Cognac peuvent également produire du Pineau des Charentes (mélange de cognac et

de moût de raisin non fermenté) ou du vin de pays charentais. Les viticulteurs sont soumis à un régime de

« double fin » : chaque année, ils doivent remplir une déclaration d’affectation parcellaire précisant quelle

partie de la récolte sera affectée à chaque production.

La gestion du vignoble est donc complexe. Le Business Plan Cognac, établi par le BNIC (Bureau National

Interprofessionnel du Cognac), est chargé de planifier la production pluriannuelle, en adéquation avec la

capacité du vignoble et la demande prévisionnelle au niveau mondial.

Le produit final est un assemblage de différentes eaux de vies d'âges différents, qui

conduisent à différentes appellations commerciales :

*** ou VS (Very Special) : l’eau-de-vie la plus jeune de l’assemblage est âgée de 2 ans minimum (compte 2)

VSOP (Very Superior Old Pale) ou VO (Very Old) : 4 ans minimum (compte 4)

XO (Extra Old), Extra ou Napoléon : compte 6 minimum (passage à compte 10 en 2018)

L’obligation de vieillissement minimal de 2 ans conduit à des niveaux de stocks importants.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 6…et qui coûte de plus en plus cher à produire

Evolution comparative du prix des facteurs de production et du produit cognac

3

2,71

2,5

Indice prix des vignes

2

Prix des vignes du bassin viticole

Charentes-Cognac, base 100 en 2000

1,5 1,34

Indice prix du cognac

1,19 Prix de vente à la bouteille moyen sur

1

le marché mondial, base 100 en 2000

0,5 Indice prix du travail

SMIC en France, base 100 en 2000

0

Elaboration Unigrains d’après données du BNIC et INSEE

La fabrication du cognac coûte en moyenne entre 5 et 8 fois plus cher que celle du whisky (matière première plus coûteuse et

procédé de fabrication très encadré). Face aux autres spiritueux, le cognac n’est donc pas compétitif. Il est et restera un alcool

prestigieux, réservé à une consommation d’exception.

Le coût de production du cognac a augmenté plus vite que son prix de vente ces dernières années :

• Le prix moyen du cognac est stable, et décline même depuis 2013.

• Le prix des vignes a été multiplié par 2,7 en un peu plus de 10 ans.

• Les conventions collectives des grandes maisons (Hennessy…) assurent des salaires confortables aux collaborateurs de la filière.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 7Un produit bien valorisé…

Le cognac affiche une surperformance par rapport aux autres alcools sur le marché

global des spiritueux

PDM volume PDM valeur

Vodka

10% Whisky 7%

3%

3% 2%

Brandy 26%

6% 30% 8%

Cognac

9% 1,8 M de

caisses

Spiritueux aromatisés

13% 153 Md€

Rhum

9%

Alcool de canne 5%

1%

21% 7% 29%

11% Gin et genièvre

Cognac

Cognac autres spiritueux

Unigrains d’après IWSR 2013

Exclusion des catégories domestiques

Sur le marché mondial des spiritueux, la PDM valeur du cognac est 5 fois supérieure à sa PDM volume, ce qui

n’est le cas d’aucun autre alcool.

Le volume du marché mondial du cognac reste confidentiel, mais cet alcool est très bien valorisé.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 8… et qui se premiumise sur le long terme

Les cognacs jeunes représentent la majorité des ventes mais leur poids en volume sur

le marché mondial diminue

Taux de croissance annuelle moyen 2009-2013 par catégorie (volumes) Il est possible que

cette évolution

12,5%

s’inverse suite à la

crise chinoise…

9,5%

Extra (> 6 ans)

6,4%

XO (> 6 ans)

1,8% Intermédiaire

0,3%

VSOP (> 4 ans)

Extra XO Intermédiaire VSOP VS

VS (> 2 ans)

0,4% 11,3% 2,1% 40,1% 46,1%

Ventes de cognac par

catégorie en 2013

(volumes) Unigrains d’après IWSR 2013

Sur la période 2009-2013, les ventes de cognac de plus de 6 ans d’âge ont enregistré des taux de croissance annuelle autour de

10%, alors que la catégorie des eaux-de-vie les plus jeunes se stabilise.

La croissance des cognacs âgés, mieux valorisés, entraîne une valorisation du marché global.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 9… en grande majorité grâce à l’export en Asie

97% du volume total de cognac produit est exporté, ce qui représente 67% en valeur

des exportations de spiritueux français

Expéditions de cognac en 2014

PDM Volume PDM Valeur (au départ

de la France)

2,8% 0,0%

18,4%

Amérique

25,4%

35,2%

40,1% Asie

170 M eq 2,1 Md€

Europe (dont France)

bouteilles

Reste du monde

31,7% 44,1%

Les expéditions sont les livraisons de cognac pour la consommation directe. Unigrains d’après BNIC

Les sorties comprennent les expéditions et les autres utilisations (produits élaborés comme le Pineau).

Le marché régional le plus important en valeur est le marché asiatique, qui représente presque 1 Md€ de CA en 2014. C’est le

marché où le cognac est le mieux valorisé : en moyenne 19 €/bouteille à l’export (PVC-prix de vente consommateur).

Le marché américain, en croissance, est le 1e en volume et le 2e en valeur. Le cognac y est valorisé en moyenne 10€/bouteille.

Le marché européen est le plus petit marché. La France représente à peine 2% des volumes consommés.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 10Les spécificités du cognac

Contraintes et forces

Un marché mondial en mutation

Des changements dans les modes de consommation qui

bouleversent la structure des exportations

Une concentration croissante du marché

Un petit nombre d’acteurs qui réussissent à se positionner

Pistes d’orientation stratégique

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 11Le marché mondial du cognac est en croissance sur le

long terme…

La valeur globale marché augmente plus vite que la consommation mondiale

Expéditions mondiales de cognac

180 3,0

168,1

158 + 29% - 7% 2,8

160 155,6

2,6

- 18% 2,4

2,4

140 129,9

2,2

117 - 12% Volume (M eq bouteilles)

120 2,1 2,0

- 13% + 66% 1,8 Valeur (Md€)

100

1,6

1,7

1,4

80 1,5

1,3 1,2

60 1,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Unigrains d’après BNIC

› Dans les 15 dernières années, le marché mondial du cognac a subi 2 crises importantes :

• En 2008-2009, la crise économique mondiale a fait reculer la consommation de ce produit de luxe. Cependant, la baisse en valeur (-

13%) a été moins forte que la baisse en volume (-18%). Les catégories qui ont souffert sont donc surtout celles d’entrée de gamme.

• Depuis 2012, la crise du marché chinois entraîne une diminution des volumes expédiés de 7%. Celle-ci concerne surtout les cognacs de

luxe (Extra/XO), le marché s’en trouve donc particulièrement affecté et a perdu 12% en valeur entre 2012 et 2014.

› Entre ces crises, le marché a fortement augmenté en volume (+29% entre 2009 et 2012), mais surtout en valeur (+66%). La

consommation d’eaux-de-vie âgées s’est développée, entraînant une valorisation importante du marché.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 12… et les perspectives futures de croissance sont bonnes

Le marché mondial du cognac représente 13 M de caisses en 2014, soit plus de 1 M

d’hectolitres.

Marché mondial en volume

(M de caisses)

22

20,9

20 Taux de croissance

annuelle moyen du

18

marché en volume

16 15,3

14,7 2009-2013 2013-2019

14,2

13,7 13,8

14 13,1 13,2 13,1 13,4

+ 3,6% + 2,4%

12,3

12 11,5

10

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2030

Prévision Business

Prévisions ISWR 2013 Plan Cognac 2012 Unigrains d’après IWSR

› Sur le long terme, le marché est en croissance et devrait retrouver les volumes de 2012 dès 2016. Les prévisions de croissance

sont bonnes : +2,4% par an d’ici 2019 (source IWSR).

› Le Business Plan Cognac prévoit même que le marché aura augmenté de 50% en 2030.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 13Différentes façons de consommer le cognac

Les asiatiques consomment plutôt des eaux-de-vie âgées, les américains sont plus

consommateurs de cognac jeune.

Catégories de cognac consommées selon les régions en 2014 PDM Volume

Europe (dont France) 7,6% 27,8% 64,6% 25%

Asie 25,0% 64,9% 10,1% 32%

Amérique 3,6% 27,0% 69,4% 40%

Eaux-de-vie âgées VSOP VS Unigrains d’après BNIC

› Les catégories de cognac âgées sont surreprésentées sur le marché asiatique par rapport aux autres régions (25% du marché).

Les Asiatiques, qui consomment le cognac allongé durant les repas, sont amateurs de vieux comptes et de bouteilles

prestigieuses.

› Le marché américain est plutôt porté sur les eaux-de-vie jeunes, moins chères, et consommées en cocktail (70% du marché).

› Les européens consomment traditionnellement des cognacs âgés, en digestif. C’est notamment le mode de consommation

dominant en France. Cependant, la consommation à l’américaine, en « long drink », se développe, portée par la mode des

cocktails et poussée par les maisons de cognacs qui y voient un nouveau débouché sur un marché peu dynamique.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 14Le marché chinois se normalise

La forte baisse des expéditions de cognacs âgés a fortement impacté le marché

mondial, mais le potentiel de la filière reste important en Chine, notamment pour les

eaux-de-vie jeunes

En Chine, le cognac est un produit de luxe très apprécié,

Exportations de cognac vers la Chine souvent offert dans un cadre professionnel.

(M€ à la sortie en France)

Depuis le milieu des années 2000, les exportations

450 409 chinoises ont fortement augmenté jusqu’à représenter plus

400 de 400 M€ en 2012. C’est le plus gros marché en valeur.

350 318

300 Fin 2012, le gouvernement chinois a mis en place des lois

250 215 anti-corruption qui ont fait diminuer drastiquement la

200 consommation de cognac dans le pays. Les exportations

150 ont chuté de 23% en 2013 et de 33% en 2014 (en valeur).

100

En 2015, la chute de la demande est enrayée et le marché

50 15

se normalise. Selon les prévisions des experts, la demande

0

devrait se redresser à partir de 2016. En valeur, le marché

reste orienté à la baisse car les Chinois ont reporté leurs

achats vers des catégories moins luxueuses (VSOP, VS),

plus propices à une consommation courante.

Unigrains d’après COMEXT Les stocks de cognac en Chine restent très élevés, car les

maisons de cognac ont continué à expédier des volumes

En 2014, les exportations de cognac en Chine ont malgré un fort ralentissement des ventes, afin de stabiliser

les chiffres à l’export. La reprise de la demande va d’abord

représenté 215 M€, soit 10% du marché mondial.

permettre d’écouler ces stocks, l’effet sur les exportations

tardera donc quelques années à être sensible.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 15Le marché nord américain continue à croître

Premier en volume et en croissance constante, le marché américain représente un

débouché important pour les cognacs jeunes(VS, VSOP)

Historiquement importante (dès le 18e siècle), la

Expéditions* de cognac vers le consommation de cognac sur le continent américain est en

continent américain (M eq bouteilles) croissance régulière d’environ 2-4% annuels en volume.

70 La crise économique de 2008 a entraîné une chute d’environ

60 62

60 20% de la demande, mais les volumes ont à nouveau atteint

47 leur niveau de 2007 en 2014.

50

42

Ces dernières années, c’est le principal marché régional en

40

croissance et celui dont les perspectives de croissance sont

30 les meilleures.

20 Les Américains consomment des eaux-de-vie jeunes en

10 cocktail ou long drink.

0 › Certaines marques sont devenues un facteur identitaire de

certains groupes sociaux : les rappeurs noirs américains font

régulièrement la promotion de prestigieux cognacs

Unigrains d’après BNIC (Courvoisier).

› Cette mode des cocktails se répand dans les autres régions et

Avec 62 M d’équivalents-bouteilles, le marché favorise la consommation d’eaux-de-vie jeunes.

américain est le premier marché régional en

*Les expéditions sont les livraisons de cognac en tant que tel à la

volume (40% du marché mondial). consommation. Elles ne comprennent pas les variations de stocks.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 16Le marché français se repositionne sur les jeunes eaux

Seulement 2,7% en volume du cognac mis sur le marché en 2014 est consommé en

France, soit 3,9 M d’équivalents bouteilles

La France n’est que le 7e pays consommateur de cognac,

Expéditions de cognac en France

loin derrière les Etats-Unis (qui consomment 10 fois plus en

(hL AP, chiffres sur l'année mobile arrêtée au 31 mars)

volume), les pays d’Extrême-Orient (Singapour, Chine,

25000 Hong-Kong), le Royaume-Uni et l’Allemagne.

19300 Traditionnellement, les consommateurs français

20000

privilégient les qualités supérieures de cognac, en tant que

15000 digestif. Mais ce mode de consommation est en déclin.

11800

Une consommation « à l’américaine » du cognac, en

10000

cocktail ou avec des glaçons, est privilégiée. Les maisons de

cognac et le BNIC communiquent beaucoup sur ce nouveau

5000

mode de consommation, considérant qu’il permettra

0

d’enrayer la baisse du marché français.

2006 2007 2008 2009 2010 2011 2012 2013 2014 La demande se reporte donc sur les catégories jeunes (VS).

Unigrains d’après BNIC

Entre 2006 et 2014, la consommation de cognac en

France a diminué de 39%, soit en moyenne -5% par

an. Cependant elle semble s’être stabilisée en 2014.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 17Ces changements ont des conséquences sur les stocks

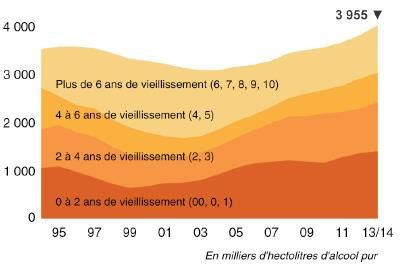

Le volume des stocks de cognac augmente et l’âge moyen de ceux-ci diminue afin de

s’adapter à la demande en mutation

A l’échelle mondiale, on observe ces dernières années un

Etat des stocks de cognac fin juillet 2014 repositionnement de la consommation vers les eaux-de-

(M hl AP) vie les plus jeunes (VS, VSOP), au détriment des catégories

supérieures (XO), qui deviennent plus difficile à vendre.

Comptes Outre la dévalorisation du marché, ces changements dans

les habitudes de consommation ont les conséquences

suivantes sur la structure des stocks de cognac en cours

d’élaboration :

› Le volume global de production, et donc des stocks augmente afin

de répondre à la demande, en croissance au niveau mondial.

› L’âge moyen des stocks diminue. Il est passé de 4,5 années en

2003 à 3 années en 2012.

La production doit s’adapter à ces changements afin que la

gestion des stocks soit optimale et permette de répondre à

la demande au bon moment.

Source BNIC

Le niveau global de stocks de cognac varie autour de 7

Au 31.07.2014, les stocks de cognac représentaient années de sorties.

4 M d’hectolitres d’équivalent alcool pur.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 18La demande mondiale peut-elle être satisfaite ?

Les volumes distillés sont supérieurs aux volumes consommés, signe d’adaptation à la

croissance récente de la demande des cognacs de comptes jeunes

Livraisons et sorties de cognac Les livraisons de cognac au négoce

900 (distillation) sont supérieures aux sorties de

800 cognac depuis plus de 10 ans.

700

600 La demande est donc largement satisfaite.

500 › Peut-on s’attendre à des distillations en baisse dans les

400 prochaines années ?

300

› Des stocks en cours de stabilisation ? Différentes

stratégies de gestion des stocks selon les maisons…

200

100

Une réorientation vers le vin de pays

0

charentais est-elle possible ?

› Un produit du terroir, qui répond à une demande

presque exclusivement nationale, saisonnière (été) et

peu dynamique.

Distillation (milliers d'hL AP)

› Comment dynamiser la consommation ?

Sorties de cognac (milliers d'hL AP) › Reste le problème de l’affectation parcellaire…

Source BNIC

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 19Les spécificités du cognac

Contraintes et forces

Un marché mondial en mutation

Des changements dans les modes de consommation qui

bouleversent la structure des exportations

Une concentration croissante du marché

Un petit nombre d’acteurs qui réussissent à se positionner

Pistes d’orientation stratégique

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 20Organisation de la filière cognac

La commercialisation est effectuée essentiellement par les maisons de négoce, qui

détiennent la grande majorité des stocks

Les 5000 viticulteurs de la filière ne détiennent que 29%

des stocks de cognac. Ils vendent la majorité de leur

Détenteurs des stocks de cognac en 2012 production sous forme de vin blanc à distiller à des

« bouilleurs de profession ».

Environ 7% des stocks sont détenus par 4 coopératives

(type Unicognac) qui distillent et vieillissent le cognac puis

le vendent pour le compte des producteurs.

La grande majorité des stocks est détenue par les 300

maisons de négoce, qui s’approvisionnent en eau-de-vie de

compte 0 auprès des bouilleurs, puis font vieillir,

assemblent, embouteillent et commercialisent le cognac.

› Ce sont donc les maisons de négoce qui sont le plus

influencées par les changements d’habitudes de

consommation et doivent adapter leur production à la

demande (volume et âge du cognac).

Source BNIC › Les maisons de négoce sont directement exposées aux

variations de prix du cognac, qu’elle répercutent en partie

La plus grande partie de la chaîne de valeur du cognac est sur les producteurs en imposant des prix d’achat

détenue par les négociants-commerçants. Ce sont eux (essentiellement les 4 grandes maisons).

qui construisent les marques de cognac. › La gestion des stocks est très importante pour la stratégie de

ces entreprises, qui ont parfois intérêt à limiter les ventes

pour garder un rythme de croissance sain.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 21Le marché du cognac est très concentré

90% en valeur du marché mondial du cognac est entre les mains de 4 grandes

maisons, qui affichent des taux de croissance élevés

Les « Big 4 » : 4 grandes maisons détiennent 80%

Les "Big 4" du cognac des volumes et 90% du marché en valeur.

6 8,0%

5,55 › Leurs principales forces sont leurs marques à forte

6,9% 7,0% notoriété, leur réseau de distribution internationale

5 efficace et des capitaux mobilisables pour constituer les

5,9% 6,0% stocks nécessaires au vieillissement.

4

5,1% 5,0% › Ces maisons sont capables de réaliser des investissements

importants, qui participent à leur montée en puissance.

3 4,0% Elles affichent des taux de croissance annuelle moyens

1,99 3,0%

autour de 5% sur la période 2009-2013.

2 1,72

1,37

2,0% Le reste du marché est constitué de petits

1

1,6% opérateurs (moins de 185 000 caisses).

1,0%

› Environ 300 maisons de négoce et 4 coopératives

0 0,0% › Certaines maisons sont positionnées sur des niches en

Hennessy Martell Rémy Martin Courvoisier termes de qualité (ex Hine ne commercialise que des

Volume expédié en 2013 (M caisses) qualités supérieures) ou géographiques (ex Bache

Gabrielsen commercialise essentiellement en Scandinavie)

Taux de croissance annuelle moyen 2009-2013 (% volume)

Certains producteurs font également de la vente

Source IWSR 2013

directe sur le lieux de production.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 22Les effets de la crise chinoise sur les Big 4

La baisse de 20% du marché chinois en 2014, à 927 M€, a entraîné une baisse du

marché global de 11% à 2,1 Md€

% des ventes en

Marque Exercice 2014 Situation début 2015 Prévisions Stratégie

Chine avant la crise

Production x2 d’ici 2020 Développement du

Hennessy - 8% valeur début +2% volume au T1 (10 M de caisses) marché US, en appui sur

15% (estimation)

(LVMH) 2014 2015 Croissance maîtrisée de le succès auprès des

4 à 5% annuels rappeurs américains

Développement des

Martell -7% valeur début +1% en valeur grâce à Doublement du CA en VSOP (Noblige et

50%

(Pernod Ricard) 2014 +7% volume sur 9 mois 10 ans (2025) Disctinction, à moins de

50$/bouteille)

-33% valeur début

Croissance organique

2014

Rebond d’activité au positive en Chine en Montée en gamme,

Rémy Martin 47% -6,4% valeur sur

T1 2015 2015, niveau pré-crise abandon du VS en 2015

l’exercice complet

retrouvé d’ici 5 ans

2014-2015

Peu (surtout présent -8% valeur au T1 Concentration sur le

Courvoisier -7% au T1 2015

sur le marché US) 2014 marché US

› Les acteurs ont été plus ou moins affectés par la baisse des ventes en Chine, selon la proportion de leurs ventes effectuées sur

ce marché. Le groupe Rémy Cointreau, qui réalise 60% de ses ventes grâce au cognac Rémy Martin, a enregistré une baisse de

son CA de 23% su l’exercice 2013-2014, après 4 années de forte croissance.

› Face à la crise, les maisons développent des stratégies différentes : concentration sur le marché US, sur les eaux jeunes.

› En 2015, les premiers signes de reprise sont visibles, grâce à ces repositionnements. Le marché se normalise.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 23Freins au développement des autres maisons

Dominé par ces 4 grandes maisons, le marché du cognac est difficile à pénétrer pour les maisons plus

petites, notamment à l’international.

1. Stratégie de marque contre stratégie collective d’AOC

› Les grandes maisons ciblent les marchés de luxe et vendent leur marque. 20 à 40% de leur CA est réinvesti chaque année dans le

marketing et l’accompagnement promo.

› L’AOC est donc au 2e plan, le cognac est un produit difficilement reconnu par les étrangers non connaisseurs. Les petites maisons

moins connues ont intérêt à développer la connaissance du produit et non de la marque.

2. Mobilisation importante de capitaux pour la commercialisation (en plus de la production)

› Nécessaires pour construire un réseau de distribution à l’international.

› Le cognac est un produit très « marketé », les dépenses en marketing sont importantes.

3. Concurrence des autres spiritueux

› Le marché mondial des spiritueux est en développement, mais sa croissance est tirée par les nouveaux pays consommateurs. Le

cognac est difficilement compétitif sur ces marchés de prix.

4. Difficultés d’approvisionnement

› Lors des périodes de hausse de la demande, le prix des eaux-de-vie distillées par les bouilleurs de cru flambent : de 2 500€/hL en

2008 à 10 000€/hL en 2013 pour les meilleures qualités. (septembre 2015 : autour de 2 800€/hL)

› Les petites maisons, qui n’ont pas toujours de contrats pluriannuels d’approvisionnement, sont celles qui souffrent le plus.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 24Des acteurs en restructuration

Bilan des récents mouvements d’acquisition

Date Cible Acquéreur Valorisation Stratégie

Rachat en vue de sécuriser les stocks d’eau

01.2013 Maison Larsen (CA 8 M€) Rémy Cointreau (CA 223 M€) -

de vie (conservés lors de la revente).

Altia étoffe son portefeuille de marques et

06.2013 Maison Larsen (CA 8 M€) Altia (Suède) (CA 500 M€) 53 M€

devient le 6e producteur de cognac.

EDV SAS (descendants du caviste

09.2013 Thomas Hine & Co (CA 14 M€) Nicolas, revendu à Castel en 40-60 M€ Distributeur acquiert le producteur.

1988) (CA> 300 M€)

Groupe Beam (propriétaire de 16 Md$ Entrée massive de Suntory sur le marché

01.2014 Suntory (Japon) (CA 1,7 Md$)

Courvoisier) (CA 2,5 Md$) (groupe Beam) des spiritueux.

Lafragette&Legier (CA 9 M€)

Quintessential Brands (Royaume- Intérêt pour l’outil logistique, nouvelle

03.2015 (Production de cocktails à base -

Uni) capacité de production.

de cognac et fruits)

Renforcement du pôle cognac (Unicognac)

Groupe Charentes Alliance (CA

07.2015 Maison AE Dor (CA 6 M€) et acquisition d’une marque haut de

393 M€)

gamme.

Beam Suntory vend Louis Royer pour se

07.2015 Louis Royer (CA 55 M€) Terroirs Distillers (CA 150 M€) 100 M€

concentrer sur la marque Courvoisier.

Conséquences sur le marché

› Plusieurs de ces acquisitions sont destinées à renforcer l’approvisionnement des maisons de négoce en intégrant une partie

de la production ou en sécurisant des stocks d’eau-de-vie.

› De nouveaux acteurs étrangers entrent sur le marché du cognac, mais celui-ci reste globalement très français.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 25Les spécificités du cognac

Contraintes et forces

Un marché mondial en mutation

Des changements dans les modes de consommation qui

bouleversent la structure des exportations

Une concentration croissante du marché

Un petit nombre d’acteurs qui réussissent à se positionner

Pistes d’orientation stratégique

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 26Structure concurrentielle du marché du cognac

Le marché du cognac est fortement concurrentiel du fait de sa maturité, de la situation

économique mondiale et de l’organisation de la filière.

Analyse de Porter de l’intensité concurrentielle Éléments stratégiques permettant de maîtriser

l’influence des forces concurrentielles :

PRODUITS DE SUBSTITUTION

•Long drink (consommation festive) : CLIENTS SUBSTITUTION

autres alcools et cocktails (dont vins Différenciation et éducation des consommateurs à la dégustation de

et champagnes) •Marché mondial

•Digestif traditionnel : alcools forts

en mutation cognac.

de comptes âgés •Différents

segments de FOURNISSEURS

consommation :

niche du Achat de vignes et de domaines en propre pour assurer

luxe/cocktails) l’approvisionnement et ne pas dépendre du prix sur le marché du

FOURNISSEURS raisin.

•Beaucoup de viticulteurs Marché

(5000) pour peu de CLIENTS

du

maisons de négoce (300)

COGNAC CONCURRENCE Positionnement sur le marché du luxe, peu élastique au prix et peu

•Prix du raisin fixé chaque INTERNE

année touché par la crise économique.

•Secteur mature Conquête de nouveaux marchés (pays d’Afrique, Amérique Latine,

•Pilotage des relations

•Crise de la

entre fournisseurs de

consommation :

Inde…)

raisin et transformateurs

par le BNIC concurrence rude

NOUVEAUX ENTRANTS

•Menace des maladies de la

vigne (esca, botrytis) Barrières importantes à l’entrée du marché : cahier des charges

cognac, investissements importants pour la distribution et le

NOUVEAUX ENTRANTS financement des stocks, succès basé sur la notoriété des marques.

•Marché très concentré : Big 4

•Peu de nouveaux acteurs CONCURRENCE INTERNE

Différenciation entre les maisons, positionnement sur un marché de

niche.

Source Unigrains Associer le cognac à une gamme complète de spiritueux.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 27Côté fournisseurs : sécuriser la production

Régler les problèmes d’approvisionnement

› Les problèmes d’approvisionnement sont fréquents dans la filière, parfois dus à des incidents climatiques. Or les maisons de négoce ne

peuvent pas conquérir de nouveaux marchés si elles ne disposent pas des volumes suffisants pour assouvir la demande sur leurs marchés

actuels.

› Le vignoble cognaçais est particulièrement sensible aux maladies de la vigne, qui limitent la récolte. Chaque année, entre 5 et 10% des

ceps sont contaminés par l’esca/BDA (Black Dead Arm). Un pic a été atteint en 2012 avec 12,9% de ceps malades.

› 2 types de réserves d’eaux-de-vie (volumes définis annuellement) permettent d’ajuster la production au-delà des rendements autorisés :

• La réserve climatique (mise en place en 2008) en cas d’incident climatique. Les volumes concernés ne subissent pas de vieillissement car ils

sont conservés en cuve.

• La réserve de gestion (mise en place en 2010) en cas d’adéquation entre la demande et l’offre. Les volumes concernés sont vieillis en même

temps que la récolte normale et peuvent donc être commercialisés.

› Plusieurs solutions pour sécuriser l’approvisionnement en eaux-de-vie ou en vin à distiller :

• Développement de contrats pluriannuels avec des producteurs, qui sécurisent également les débouchés de ces derniers.

• Achat de domaines en propre pour ne pas dépendre des prix volatils sur les spot markets.

Extension du vignoble : pour ou contre ?

› Dans les années 80, le vignoble du cognac s’étendait sur plus de 100 000 ha; aujourd’hui il ne fait que 75 000 ha. Lors du Business Plan

2012 (juste avant la crise chinoise), le BNIC a annoncé une demande en forte hausse ; jusqu’à 25 M de caisses en 2026. Afin de répondre

à cette demande, le BNIC a alors préconisé la plantation de 8 000 ha à partir de 2015.

› Cependant, l’expérience de surproduction rend les acteurs de la filière très prudents. Au début des années 2000, une chute brutale du

marché japonais a provoqué surproduction et chute des prix, qui ont conduit à l’arrachage de 4 600 ha de vigne. Suite à la crise chinoise,

le BNIC a revu ses prévisions et aucune plantation n’est prévue en 2015.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 28Améliorer la gestion du vignoble, enjeu de la filière

Le problème de la « double fin » : une exception mondiale

› Les vignes de l’AOC cognac peuvent également produire du Pineau, du vin de pays des Charentes, et du brandy. Les

viticulteurs produisent souvent les 2 produits, ce qui leur permet d’adapter leur production aux demandes respectives de

cognac et de Pineau.

› Le cognac étant mieux valorisé, les productions de Pineau et de vin de table absorbent les variations du marché du cognac; en

cas de demande forte de cognac, la production des autres produits n’est pas assurée. Au contraire, en cas de ralentissement du

marché du cognac, les volumes viennent alimenter les autres marchés, et les prix baissent fortement (surproduction

chronique). La rentabilité des débouchés hors cognac n’est pas suffisante pour assurer la viabilité des surfaces concernées.

› Du

Blafait de la structuration de la filière, les viticulteurs ne Inadéquation entre la

sont pas directement confrontés au marché du cognac. production et la demande

de cognac au niveau

Historiquement, les livraisons des producteurs au

mondial (1987-89)

négoce ont parfois été en inadéquation forte avec la

demande mondiale.

L’abandon de la double fin ? Source BNIC

› Il a été envisagé à plusieurs reprises d’abandonner la double fin et de séparer les vignobles de cognac et des autres produits,

afin d’avoir une vision précise de la production future et de mieux l’adapter au marché.

› Il faudrait alors trouver de meilleures voies de valorisation du vin de table.

› S’il rend les prévisions de production plus incertaines, le système de double fin permet de diversifier les débouchés des

producteurs, c’est pourquoi il est apprécié.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 29Côté clients : diversifier les débouchés

Pour éviter de devenir dépendant d’un marché, il est essentiel de rééquilibrer le poids des différentes zones

d’export.

› Voir l’impact des crises successives du marché japonais (2000), russe (2009) et chinois (2013).

Les marchés émergents à cibler :

Croissance Volume 2013 (hL) Croissance

Marchés historiques annuelle

Volume 2019 (P) (hL)

Marchés émergents annuelle

moyenne moyenne

2013-2019 2013-2019

215 544 10 416

Chine + 4,4% Nigeria + 11,8%

279 087 20 340

326 256 8 820

Etats-Unis + 3,1% Mexique + 1,6%

391 842 9 701

147 504 7 056

Travel retail + 1,8% Indonésie + 8,3%

164 169 11 385

31 836 + 4% 6 048 + 14,8%

Russie Afrique du Sud

13 844

40 283

Certains marchés historiques bénéficient de bonnes La consommation de cognac devrait augmenter fortement dans

prévisions de croissance : les pays suivants :

• Travel retail : potentiel pour les éditions spéciales grâce à • Afrique (Nigeria, Afrique du Sud) et Amérique Latine (Mexique) :

l’augmentation des flux de passagers asiatiques. en suivant l’augmentation du niveau de vie.

• Russie : consommateurs de vieilles eaux-de-vie. • Pays asiatiques hors Chine, notamment l’Inde où les gens sont

habitués au brandy.

Unigrains d’après IWSR 2013

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 30Travailler sur l’image du cognac pour éviter la substitution

Innover et monter en gamme -> stratégie de marque

› Certaines maisons sortent des édition spéciales et premium, ciblées sur le marché restreint du luxe.

› Ex : La Maison Camus et son Cognac exclusif de l’ile de Ré, le Louis XIII spécial de Rémy Martin, le cognac Bio de la maison

Hardy.

› Attention, certains consommateurs sont réfractaires à la nouveauté et demandent un produit traditionnel.

S’adresser aux nouveaux consommateurs grâce au cocktail -> stratégie de filière

› La consommation sous forme de cocktail (accompagné de Schweppes ou de Canada Dry par exemple), comme aux Etats-Unis,

permet de redynamiser l’image du cognac auprès des jeunes et de recruter de nouveaux consommateurs.

› Le BNIC a lancé le cocktail Cognac Summit (cognac, limonade, citron vert, gingembre) en 2008 afin de fédérer la filière autour

de cette pratique.

› S’il nécessite des stocks moins importants, ce mode de consommation ne permet pas de valoriser les eaux-de-vie vieillies, les

plus chères.

Eduquer le consommateur à la dégustation et à la production du cognac

› Le cognac est un produit méconnu en France comme à l’étranger.

› Rémy Martin a lancé en 2013 le programme « The Heart of Cognac Experience » aux Etats-Unis.

› Les associations cognac-gastronomie, inspirées de la consommation asiatique lors de repas, peuvent également être poussées

sur les support de communication.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 31Situation actuelle de la filière cognac

Forces Faiblesses

Image de luxe, qualité des produits. Forte dépendance à certains marché (ex Chine).

Produit du terroir, non délocalisable. Image vieillissante en France et en Europe.

Régulation de la production à long terme, Coûts de production élevés et croissants.

stratégie de filière (BNIC). Approvisionnement pas toujours sécurisé.

Réseau d’export très bien développé.

Des leaders qui portent des marques fortes.

Opportunités Menaces

Croissance du marché US et des pays Concurrence des autres spiritueux, notamment les

émergents. alcools bruns (whisky aux Etats-Unis).

Normalisation du marché chinois. Déclin du marché européen du à des changements

Développement de la consommation des dans les habitudes de consommation.

spiritueux, notamment en cocktails. Lois anti-corruption dans les pays où le cognac est

Marge de progression sur l’efficacité du consommé comme un produit de luxe.

processus de production, peu contraint jusqu’à

récemment.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 32Conclusions – Marché mondial du cognac

• Le cahier des charges de l’AOP cognac impose des contraintes technico-

Un produit économiques strictes aux producteurs.

spécifique, à la fois

• Le cognac est un produit dont la fabrication coûte cher, ce qui pèse sur sa

contraint et bien compétitivité sur le marché mondial des spiritueux. Il est exporté à 97%.

valorisé • Cette spécificité est reconnue puisque le cognac est de mieux en mieux valorisé.

• Ces dernières années, le marché mondial du cognac s’est repositionné sur les eaux-de-vie

Un marché en jeunes (2 à 6 ans de vieillissement), consommées en cocktail, sous l’impulsion des

consommateurs américains.

mutation, • La crise de la consommation de cognac en Chine (depuis 2013) a affecté fortement (-20% en

déstabilisé par la volume) un marché qui était en croissance forte depuis plusieurs années.

crise en Chine • Les prévisions de croissances sont bonnes et le marché devrait retrouver son niveau de 2012

(13,7 Md€) dès 2016.

• Le marché du cognac est très concentré autour de 4 maisons principales qui détiennent 80%

Stratégies à des volumes et 90% de la valeur globale. Les acteurs secondaires font face à des difficultés de

développement et se restructurent.

développer pour • L’enjeu pour la filière est de redynamiser la consommation en travaillant sur l’image du produit

les acteurs de la et en s’adaptant aux nouveaux marchés (eaux-de-vie jeunes).

filière • Au niveau de chaque maison, la clé est la diversification des marchés à l’export et la

sécurisation des approvisionnements.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 33Glossaire

BNIC : Bureau National Interprofessionnel du Cognac

CA : chiffre d’affaires

ha : hectare

hL AP : hectolitres d’alcool pur

PDM : part de marché (volume ou valeur)

PVC : prix de vente consommateur

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 34A propos d’Unigrains

Unigrains est une société financière spécialiste de l’agroalimentaire et de l’agro-industrie,

majoritairement détenue par la profession céréalière. Depuis 50 ans, Unigrains accompagne les

entreprises de ces secteurs en mettant à disposition de leurs dirigeants des solutions financières sur

mesure, en fonds propres et quasi fonds propres, ainsi que son expertise sectorielle reconnue.

Gérant avec ses filiales plus d’1 milliard d’euros, Unigrains est partenaire de près de 200 entreprises,

intervenant à différents stades de leur développement, notamment lors de réorganisation du

capital, d’investissements stratégiques et d’opérations de croissance externe assurant leur

développement national et international.

Pour en savoir plus : www.unigrains.fr

Copyright

Aucune partie de cette publication ne peut être reproduite par quelque moyen que ce soit sans la permission écrite

d’Unigrains.

Avertissement

La présente note, diffusée à titre informatif et gratuit, a été réalisée par la société UNIGRAINS à partir de données

publiques ou recueillies au travers d’entretiens. La société UNIGRAINS ne saurait être en aucun cas tenue responsable

d’éventuelles erreurs, inexactitudes, et de toutes leurs conséquences directes et indirectes.

UNIGRAINS – Lucie ARRIBARD – juillet 2015 - DOCUMENT INTERNE 35Vous pouvez aussi lire