LE PRÉLÈVEMENT À LA SOURCE - Généralités

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE PRÉLÈVEMENT À LA SOURCE Généralités

Objectif Pour supprimer le décalage d’un an Entre la perception des revenus Et le paiement de l’impôt sur ces mêmes revenus Prise en compte immédiate des changements affectant le montant de l’impôt Dans la vie professionnelle (entrée vie active, retraite, perte emploi, création entreprise) Dans la vie personnelle (mariage, naissance, décès, séparation,...) En maintenant les règles de calcul Détermination au niveau du foyer fiscal Entrée en vigueur Revenus versés à compter du 1er janvier 2019 Page 2

3

CSOEC©

Objectif de la réforme

Objectif

Mieux répartir l’impôt dans l’année

► L’impôt aura le même rythme que lesrevenus

• Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l’impôt sera

étalé sur 12 mois

Règles de calcul de l’IR nonmodifiées

► La déclaration annuelle des revenus estconservée

PageQuels sont les revenus concernés

par le prélèvement à la source ?

REVENUS DES SALARIÉS REVENUS DES INDÉPENDANTS

REVENUS FONCIERS

ET ASSIMILÉS ET ASSIMILÉS

PROFESSIONS

COMMERÇANTS LIBÉRALES AGRICULTEURS BAILLEURS

§ Salaires

§ Pensions de retraite, d’invalidité

§ Indemnités journalières BIC BNC BA RF

§ Allocations chômage

RETENUE À LA SOURCE ACOMPTE MENSUEL OU TRIMESTRIEL

prélevée par le collecteur (employeur…) prélevé sur le compte bancaire du contribuable

PRÉLÈVEMENT CALCULÉ PAR L’ADMINISTRATION FISCALE

Page 45

CSOEC©

Calcul du taux de prélèvement

Revenus soumis à retenue à la source

► M & Mme X perçoivent en 2017 des salaires nets annuelsde

• Monsieur : 15 000 €

• Madame : 26 500 €

• Total : 41 500 €

► IR au titre des revenus 2017 : 2478 €

► Taux de prélèvement à la source : 2478 € / 41 500 € = 5,97%

► En 2019, les prélèvements à la source seront calculés de janvier à septembre :

• Monsieur : salaire annuel de 15 600 € soit 1 300 € / mois

ê 1 300 € x 5,97 %= 77,61 €

• Madame : salaire annuel de 27 600 € soit 2 300 € / mois

ê 2 300 € x 5,97 %= 137,31 €

Page6

CSOEC©

Calcul du taux de prélèvementTaux individualisé

► Option possible pour l’application d’un tauxindividualisé

• Entre les 2 conjoints d’un foyer fiscal

ê Permet de prendre en compte les disparités de revenus

ê Permet de garantir la confidentialité du taux transmis au collecteur

Page7

CSOEC©

Calcul du taux de prélèvementTaux individualisé

Page8

CSOEC©

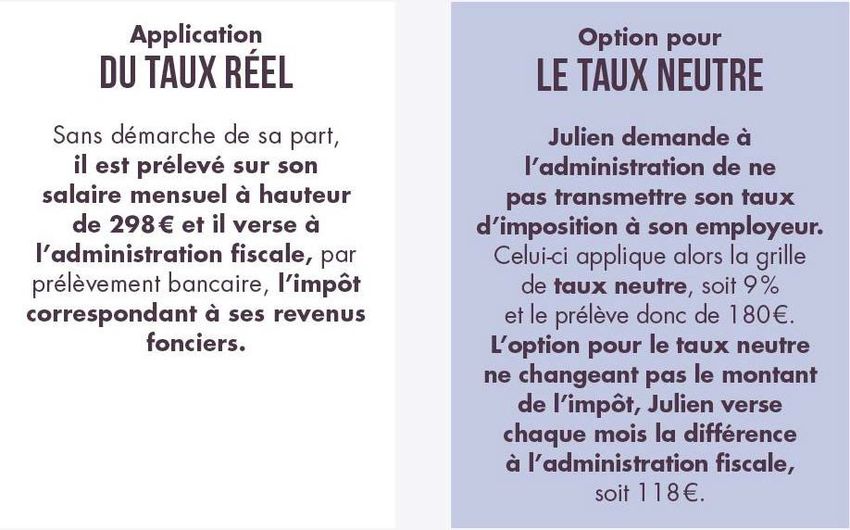

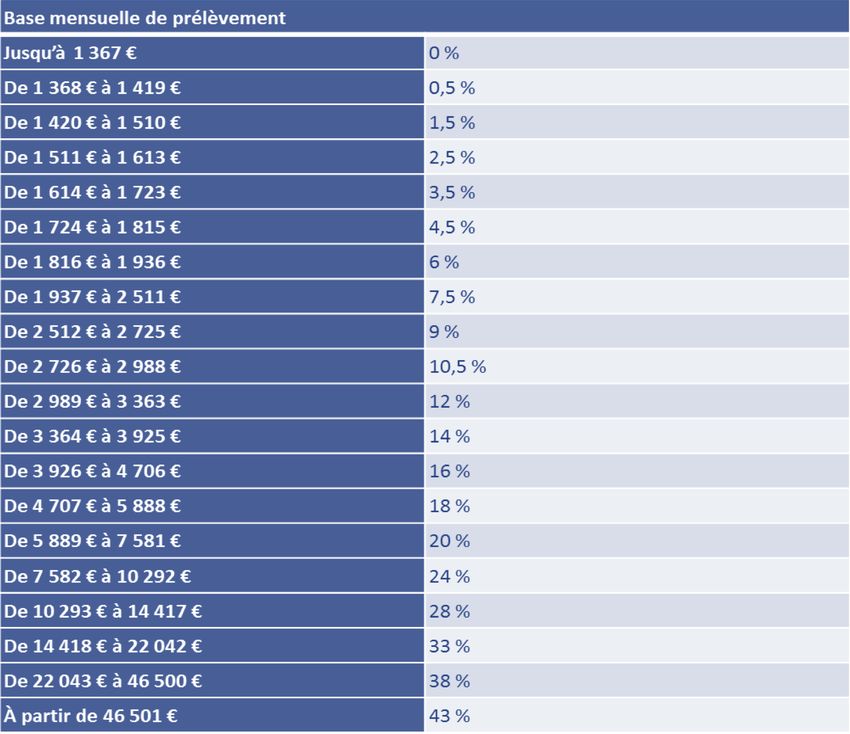

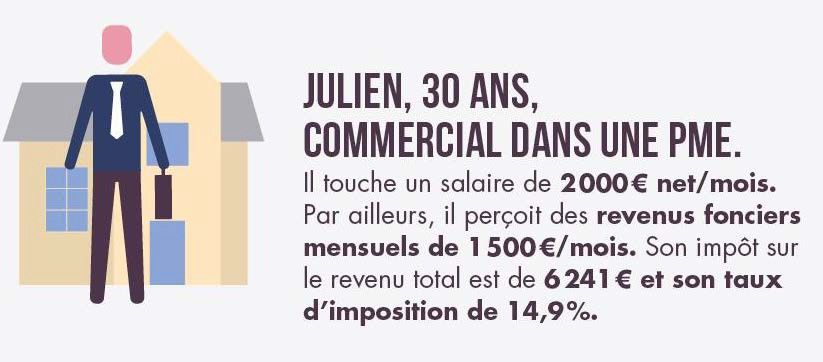

Calcul du taux de prélèvement : Taux neutre

Taux neutre

► Taux neutre

• Barème en fonction du revenu net imposable ducontribuable

• Décomposé en 20 tranches

► Cas d’application

• En cas d’absence de taux de PAStransmis par l’Administration

ê Pour les primo-déclarants, personnes rattachées, contrats courts, etc.

• Sur demande du contribuable

ê Option possible pour la non transmission du taux de PASau collecteur

– Application d’un taux par défaut :taux neutre

– Calculée à partir du barème progressif de l’IR pour 1 part

– Le cas échéant, un complément de PASsera versé à la DGFiP

Page9

CSOEC©

Calcul du taux de prélèvement : Taux neutre

Taux neutre

Page10

CSOEC©

Taux neutre

Calcul du taux du prélèvement

Page11

CSOEC©

Modulation du prélèvement

Modulation du prélèvement

Modification obligatoire

MARIAGE/ PACS/

DÉCÈS NAISSANCE

DIVORCE

Information de l’administration dans les 60 jours

Modification volontaire du contribuable

► Prise en compte des variations de revenus imposables

• Sans conditions à la hausse

• Modification à la baisse

ê Si prélèvement inférieur de plus de 10 %et de 200 € au montant du prélèvement sans modulation

PageLes étapes du prélèvement à la source

2018 2019

S

Avril-Mai 2018 Janvier 2019

A

Déclaration des revenus Salaires versés

L Mai 2019 Août 2019

2017 diminués du PAS Déclaration des Liquidation

A Communication Versement d’un revenus 2018 définitive de

R du taux de PAS acompte mensuel …….. l’impôt 2018

I Possibilité d’option pour un sur les éventuels

E taux individualisé ou non revenus fonciers

individualisé

E

M

P Septembre 2018 Février 2019

L Communication par Reversement à la

l’administration du DGFiP de la 1ère

O

taux de PAS à retenue effectuée

Y l’employeur sur les salaires

E

U

R

Page 12LE PRÉLÈVEMENT À LA SOURCE Employeurs

Quelles sont les missions du collecteur ?

MISSIONS DU COLLECTEUR

Recevoir le taux de PAS Appliquer le taux Reverser l’impôt à

transmis par l’administration de PAS sur le la DGFiP

bulletin de paie du

salarié

Page 14Quelles mentions indiquer sur le bulletin

de paie ?

Mentions obligatoires sur le bulletin de paie

Assiette du PAS

Taux du PAS (personnalisé ou non)

Montant du PAS

Somme qui aurait été versée au salarié en l’absence de retenue à la source

Page 15Qui calcule le taux du PAS sur les salaires ?

Comment est-il transmis à l’employeur ?

L’administration calcule le taux du PAS

En fonction des déclarations du contribuable

• Déclaration des revenus de 2017 déposée en avril-mai 2018

- Pour le taux applicable à compter du 1er janvier 2019

• Déclaration des revenus de 2018 déposée en avril-mai 2019

- « Rafraîchissement » du taux de PAS appliqué à partir de septembre 2019

L’administration transmet le taux du PAS à l’employeur

Directement au moyen d’un outil informatique : la DSN

Quel est le taux transmis ?

• Taux réel du foyer

• Ou taux non personnalisé

- Option du salarié pour la non transmission du taux

• Ou taux individualisé

- Disparité dans les revenus respectifs du couple

Page 16Application du taux non personnalisé

Détermination du taux non personnalisé

Barème en fonction du revenu net imposable du contribuable

Décomposé en 20 tranches

Cas d’application du taux non personnalisé

En cas d’absence de taux de PAS transmis par l’administration

• Si le compte-rendu métier de la DSN (déclaration sociale nominative) indique « Absence de taux »

Page 17Que faire en l’absence de transmission

du taux ?

Application du dernier taux connu

Si celui-ci est toujours valable

A défaut, application du taux non personnalisé

Barème en fonction du revenu net imposable du contribuable

Décomposé en 20 tranches

Page 18Est-il possible de régulariser une erreur

ou une omission ?

En cas d’application d’un taux différent de celui transmis par

l’administration

Possibilité offerte au collecteur de régulariser si

• Constatation d’une erreur par l’employeur dans une des déclarations souscrites au titre du mois

• Application d’un taux différent de celui qui est mis à sa disposition

• Application d’un taux qui n’est plus valide

Page 19Quelles sont les modalités de

reversement de l’impôt ?

Modalités du reversement

Reversement de la RAS par l’employeur

• Auprès du SIE (service des impôts entreprise) dont relève le siège social ou le principal

établissement

Télérèglement obligatoire

• Versement effectué au plus tard

- 15 du mois pour les entreprises comptant maximum 49 salariés

- 5 du mois pour les autres

Option possible pour un paiement trimestriel

• Employeurs dont l’effectif est inférieur à 11 salariés

- Versement le 15 du premier mois du trimestre suivant celui au cours duquel ont lieu les retenues

• Option valable pour le paiement des cotisations et reversement de la retenue à la source

Page 20Comment devez-vous pratiquer le PAS sur les

indemnités maladie, maternité, accident du

travail et maladie professionnelle ?

Le prélèvement à la source s’applique à l’ensemble des indemnités journalières (maladie, maternité,

etc.)

Qu’il s’agisse des indemnités journalières de sécurité sociale de base (IJSS)

Ou des indemnités journalières complémentaires, dès lors qu’elles sont imposables

Impôt sur le revenu prélevé par l’organisme qui verse les revenus (CPAM…)

Sauf subrogation

• Prélèvement par l’employeur

Subrogation de l’employeur

Indemnités journalières de base (et non complémentaires) maladie

• PAS pratiqué l’employeur dans la limite des deux premiers mois (60 jours de date à date) de l’arrêt de travail

• Au-delà de ces deux premiers mois, les indemnités journalières maladie de base subrogées ne donnent plus lieu à prélèvement de la part du collecteur

• Exemple

- Date début arrêt maladie : 7 avril 2019

- Dernier jour d’application du PAS : 5 juin 2019 (7 avril + 60 jours)

- Date à laquelle les indemnités journalières ne sont plus soumises au PAS : 6 juin 2019

Indemnités journalières maladie complémentaires

• Non application des règles prévues en cas de subrogation de l’employeur des indemnités journalières de base

• Soumises au PAS dès lors qu’elles sont imposables

Page 21Autres questions

Qui prélève l’impôt en cas de pluralité d’employeurs ?

Chaque employeur transmet le taux qui lui est communiqué par l’administration

• À défaut, application du taux par défaut

Que faire en présence d’un contrat « court » (CDD…) ?

Application du taux non personnalisé

Abattement spécifique de 50 % du SMIC sur le revenu net imposable

• Concerne les salariés en CDD de moins de 2 mois ou ayant un terme imprécis

- Dès lors que l’employeur ne dispose pas du taux individualisé

Page 22LE PRÉLÈVEMENT À LA SOURCE Salariés

Le taux communiqué par l’administration

peut-il être modifié ?

OUI, plusieurs options sont possibles

Taux individualisé

• Uniquement pour les contribuables mariés ou pacsés soumis à une imposition commune

- En cas de disparité de revenus dans le couple

› Impôt réparti entre les conjoints en fonction de leurs revenus

Taux non personnalisé

• Aucun taux n’est communiqué à l’employeur

- Barème en fonction du revenu net imposable du contribuable

- Un complément de PAS sera versé à la DGFiP

› Si taux non personnalisé < taux réel du foyer

Page

24Comment la retenue est-elle prélevée si le

salarié perçoit des prestations sociales ?

Maladie, maternité ou invalidité

En cas de maintien de salaire par l’employeur

• Si les indemnités sont versées à l’employeur

- Prélèvement effectué par l’employeur

Dans le cas contraire

• Prélèvement fait par la CPAM

Page 25

25Que faire en cas de changement de

situation familiale dans l’année ?

MARIAGE/PACS/DIVORCE DÉCÈS NAISSANCE

Information de l’administration dans les 60 jours

Page

26A partir de quand prend effet la demande

de modulation du taux ?

Modification volontaire du contribuable

• Prise en compte des variations des revenus imposables

• Demande par voie électronique

- Modification à la hausse : sans condition

- Modification à la baisse

› Si prélèvement inférieur de plus de 10 % et de 200 € au montant du prélèvement sans modulation

• Nouveau taux de PAS pris en compte au plus tard le 3ème mois suivant la demande

Page

27Le salarié est-il responsable des erreurs

commises par l’employeur ?

En cas de défaillance de l’employeur

Le salarié n’est pas inquiété

Pas de solidarité de paiement avec l’employeur qui ne reverse pas la retenue à

l’administration

• L’administration s’adresse directement à l’employeur

Page

28Quelles démarches effectuer cas de

mensualisation ?

Aucune

Arrêt automatique du contrat de mensualisation fin 2018

Maintien de la mensualisation des autres impôts

• Taxe d’habitation et taxe foncière

Page

29Quel taux appliquer au contribuable non

imposable ?

Transmission d’un taux à 0 % à l’employeur

Aucune retenue à la source ne sera pratiquée sur le salaire

Page

30Autres questions

Le prélèvement la source est-il pratiqué sur la prime

d’intéressement ?

Oui

• Retenue effectuée sur toutes les sommes perçues et non placées sur le PEE ou le PERCO

- Concerne aussi les avantages versés au titre de la participation

Somme non imposable si déblocage dans certaines situations

Le taux de la retenue change-t-il en cas d’exercice conjoint d’une

activité salariée et d’une activité indépendante ?

Non

• Retenue à la source sur le salaire

• Acompte sur l’activité indépendante

- Prélevé sur le compte bancaire par l’administration mensuellement ou trimestriellement

Page

312018 L’ANNEE DE TRANSITION

Que faut-il comprendre par « année blanche » ?

2018 : l’année de transition

Éviter un double paiement en 2019 de l’impôt sur le revenu

• À la fois sur les revenus perçus en 2018 et en 2019

Mise en place d’un crédit d’impôt exceptionnel

Pour « effacer » l’impôt sur les revenus récurrents perçus en 2018

• Ne s’applique pas aux revenus exceptionnels ni aux revenus non concernés par le PAS

- Ces revenus restent imposables

Page

3334

CSOEC©

2018 : l’année de transition

REVENUSDES REVENUSDES

REVENUS

SALARIÉS INDÉPENDANT AUTRESREVENUS

FONCIERS

ETASSIMILÉS S ETASSIMILÉS

REVENUSNON

REVENUS EXCEPTIONNELS DIVIDENDES PLUS-VALUES

EXCEPTIONNELS

Imposition annulée par

l’octroi d’un crédit IMPOSITION EN2019

d’impôt exceptionnel

MAINTIEN DESRÉDUCTIONS ETCRÉDITSD’IMPÔT AU TITRE DESDÉPENSESET

INVESTISSEMENTS RÉALISÉSEN2018

Page35

CSOEC©

REVENUS EXCEPTIONNELS

Revenus exceptionnels

Caractère exceptionnel apprécié différemment selon la nature du revenu

• Traitements, salaires et pensions

• Revenu des indépendants (BIC,BNC,BA)

ê Ainsi que les dirigeants revenant en principe des TS

• Revenus fonciers

Page36

CSOEC©

REVENUS EXCEPTIONNELS:TRAITEMENTS ET SALAIRES

►

Revenus exceptionnels

Revenu qui, par nature, n’est pas susceptible d’être recueilli annuellement

• Au-delà de ceux éligibles au système du quotient

► Liste exhaustive des revenus exceptionnels exclus du calcul du CIMR prévu par la loi

• Indemnités versées à l’occasion de la rupture du contrat de travail (sauf indemnités fin de CDDouCP)

• Indemnités de clientèle, de cessation d’activité

• Primes de mobilité géographique

• Prestations de retraite servies sous forme de capital

• Aides et allocations capitalisées servies en cas de conversion ou de réinsertion ou pour la reprise d’une activité

professionnelle

• Sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne

salariale

• Gratifications surérogatoires

ê Sommes accordées sans lien avec le contrat de travail ou le mandat social ou allant au-delà de ce qu’ils prévoient.

Tel est notamment le cas des gratifications ou des primes sans rapport avec l’activité et la performance, dont le

montant et le versement revêtiraient un caractèrediscrétionnaire.

• Revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures

(revenus différés ou anticipés)

Page37

CSOEC©

REVENUS EXCEPTIONNELS:TRAITEMENTS

Revenus exceptionnels ET SALAIRES

► Exemple

• Soit un contribuable célibataire ayant déclaré, au titre de l’imposition des revenusde

l’année 2018

ê Des salaires non exceptionnels pour un montant annuel imposable de 40 000 €

ê Une prime de mobilité de 4 500 €

ê Des dons divers pour 450 €

• Son impôt sur le revenu brut est égal à 6 365 €, avant imputation des dons (450 x 66 %=

300 €), soit un impôt net égal à 6 065 € (6 365 –300)

• Le CIMR est égal à 5 721 € (6 365 × (40 000 × 0,9) / (44 500 × 0,9))

• Le montant net à payer sera donc de

• 6365 – 300 – 5 721 = 344 €

Page38

CSOEC©

REVENUS EXCEPTIONNELS : BIC BA BNC

Revenus exceptionnels

► Il s’agit

• Des revenus supérieurs au plus élevé des résultats courants réalisés au cours des 3

années précédentes (2015, 2016, 2017) et l’année suivante (2019)

ê Création d’entreprise en 2018 : le revenu courant 2018 est considéré comme non

exceptionnel

– Eventuellement correction en 2019

Page39

CSOEC©

REVENUS EXCEPTIONNELS :BIC BA BNC

► Exemple Revenus exceptionnels

• Soit un contribuable célibataire qui déclare un bénéfice imposable de

ê 30 000 € au titredes années 2015 et 2016

ê 35 000 € au titre de 2017

ê 40 000 € au titre de 2018

• IR 2018 = 6 350 €

• CIMR

ê Le montant de son CIMR est plafonné au résultat le plus élevé des trois exercices précédents (35 000 €).

ê CIMR = 5 556 € (6 350 ×35 000 / 40 000)

ê IR 2018 à payer : 6 350 – 5556 = 794 €

• En2019

ê Si, en 2019, son bénéfice s’élève à 35 000 €, le contribuable ne bénéficie pas d’un CIMR complémentaire en 2020

ê Si, en 2019, son bénéfice s’élève à 38 000 €, le contribuable bénéfice en 2020 d’un CIMR complémentaire d’un

montant de 476 € (6 350 ×38 000 / 40 000) – 5556

ê Si, en 2019, son bénéfice s’élève à 45 000 €, il bénéficiera en 2020 d’un CIMR complémentaire d’un montant de

794 € (6 350 ×40 000 / 40 000) – 5556

Page40

CSOEC©

REVENUS EXCEPTIONNELS: Foncier

Revenus exceptionnels

• Recettes exceptionnelles « par nature »

ê Indemnité de pas de porte

ê Remise gratuite des constructions ou améliorations du bailleur

ê Droit d’entrée des baux ruraux

ê Subventions perçues pour financer des charges déductibles

• Charges « pilotables »

ê Dépenses de réparation et d’entretien et d’amélioration supportées par le propriétaire

– Les charges pilotables rattachées à l’exercice 2018 sont déduites du revenu foncier 2018

Les charges foncières non pilotables payées en 2019 sont déduites du revenu foncier de l’année 2019 dès lors

qu’elles sont afférentes à des dettes dont l’échéance normale intervient en réalité en 2019 (quelle que soit leur

date de paiement)

– Les charges pilotables de l’exercice 2019 ne sont déduites du revenu foncier de l’année 2019 qu’à

hauteur de la moyenne des montants dépensés en 2018 et 2019

Page41

CSOEC©

REVENUS EXCEPTIONNELS :Foncier

Revenus exceptionnels

► Exemple

• Un contribuable réalise des recettes foncières de

ê 2018 : 16 000 €

ê 2019 : 24 000 €

ê Il réalise des dépenses de travaux pour 10 000 € en 2018

• RF2018

ê Déduction de l’intégralité des dépenses de travaux payée en 2018

ê RF: 16 000 – 10 000 = 6 000

Page42

CSOEC©

REVENUS EXCEPTIONNELS : Foncier

Revenus exceptionnels

► Exemple

• Revenu foncier 2019

ê Hypothèse 1 : dépenses de 18 000 €

– Le montant des dépenses déductibles est de

(10 000 € + 18 000 €)/2 = 14 000 €

4 000 € de dépenses sont perdues

– RF2019 : 24 000 – 14 000 = 10 000 €

ê Hypothèse 2 : dépenses de 4 000 €

– Le montant des dépenses déductible est de

(10 000 € + 4 000 €)/2 = 7 000€

Jedéduis 7 000 € alors que je n’ai dépensé que 4 000 € !

– RF2019 : 24 000 – 7 000 = 17 000 €

PageVous pouvez aussi lire