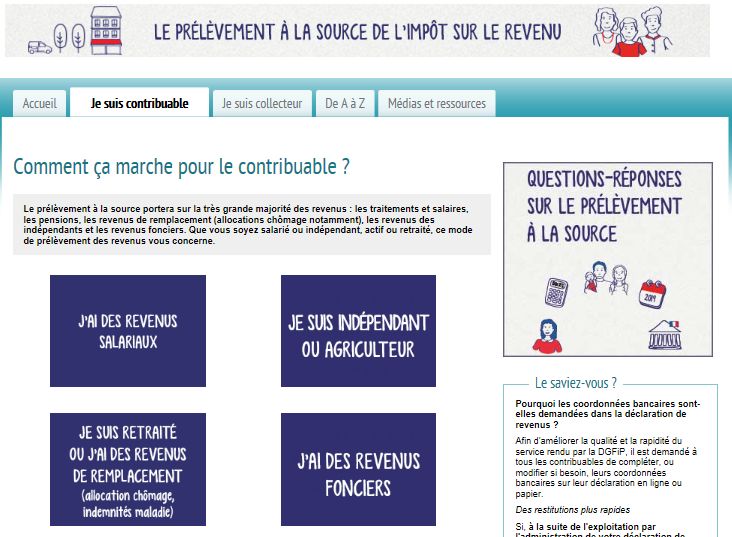

LE PRELEVEMENT A LA SOURCE - 10 AVRIL 2018 DDFIP DE MEURTHE ET MOSELLE - CCI Nancy

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE PRELEVEMENT A LA

SOURCE

DDFIP DE MEURTHE ET MOSELLE

10 AVRIL 2018

Sommaire

1- Les grands principes de la réforme

2- Le PAS de 2018 à 2020

3- La mise en œuvre du PAS pour les

entreprises et indépendants (collecteurs)

4 – L'assistance et la documentation

2

UNE MODERNISATION DE LA GESTION DE L'IMPOT

L'impôt devient contemporain

Lisser la charge de

l'impôt, en l'ajustant le Permettre à tout moment

plus rapidement possible l'adaptation automatique de

aux revenus l'assiette des prélèvements

Moderniser les relations

entre l’État et les usagers

Utiliser les derniers Adopter un nouveau

progrès réalisés en matière mode de recouvrement

de technologies de reposant sur la collecte

l'information par un tiers payeur, s'il existe

3

Les grands principes de la réforme

UN LARGE CHAMP DE REVENUS COUVERT PAR LE PAS

REVENUS SOUMIS A RETENUE A LA SOURCE

Traitements Pensions

et salaires et retraites

REVENUS SOUMIS A ACOMPTE CONTEMPORAIN

Proposition

rapport

Revenus Autres Audit IGF

Revenus Gérants

des revenus :

fonciers indépendants (art 62)

PA, RVTO

REVENUS EXCLUS DU CHAMP DE LA REFORME

Revenus déjà Gains sur

soumis à un prélèvement cessions de

(RCM, plus-values valeurs

immobilières) mobilières

4

Les grands principes de la réforme

LES REVENUS SOUMIS A LA RETENUE A LA SOURCE

Traitements et salaires

(publics ou privés)

Pensions

Revenus de remplacement

+

Epargne salariale

=> imposition selon les règles des traitements et salaires

=> exonération si respect de certaines conditions

Revenus déclarés par 93 % des foyers

5

Les grands principes de la réforme

LES REVENUS SOUMIS A ACOMPTE CONTEMPORAIN

Acompte calculé par la DGFiP et acquitté par

Pensions alimentaires

le bénéficiaire de la pension

Rentes viagères à titre Acompte calculé par la DGFiP et acquitté par

onéreux le crédirentier (PS recouvrés de la même manière)

Revenus des travailleurs

indépendants

Acompte calculé par la DGFiP et acquitté par

le contribuable

Propositions

Rapport IGF

Revenus des gérants

associés (art 62)

Acompte calculé par la DGFiP et versé par

Revenus fonciers le titulaire du revenu

(PS recouvrés de la même manière)

6

Les grands principes de la réforme

LES REVENUS DE SOURCE ETRANGERE

Les revenus de source étrangère suivent le même schéma que les revenus de

source française de même nature

RCM Revenus non concernés par la réforme du PAS

Gains de cessions

de VM Revenus non concernés par le prélèvement à la source

Plus-values immo

TS

Pensions Revenus soumis à acompte contemporain

Revenus de remplacement si imposables en France

Revenus fonciers

Revenus des indépendants

* missions de longue durée en France

* missions temporaires en France

* salaires des travailleurs frontaliers

* salaires des artistes ou sportifs domiciliés

fiscalement en France

* retraites des pensionnés domiciliés en France

* redevances en provenance de l'étranger perçues

par travailleurs indépendants 7

Les grands principes de la réforme

LE PAS SUR UNE ANNEE

Réception du taux de

PAS après déclaration

en ligne ou sur avis

d'impôt

PAS d'après taux calculé PAS d'après taux calculé

d'après situation N-2 d'après situation N-1

Janv N Déclaration Août Sept Déc

Acomptes

RAS contemporains

Taux « rafraîchi » appliqué Nouvel échéancier de prélèvements selon taux

par le collecteur « rafraîchi » communiqué par la DGFiP au contribuable

Reversement mensuel à la DGFiP sous forme de prélèvement bancaire

(reversement trimestriel autorisé sur option pour employeurs de – 11 salariés)

(reversement trimestriel pour les acomptes contemporains sur option du contribuable)

8

Les grands principes de la réforme

2018 : l'année de préparation

Le PAS se manifestera concrètement pour les usagers à

partir du 11 avril 2018 (ouverture de TéléIR) par :

1) La communication des taux et des acomptes qui seront

appliqués dès janvier 2019

2) La possibilité de formuler des options

- Individualisation du taux

- Non communication du taux

- Trimestrialisation des acomptes

Options possibles :

→ dès l'achèvement de la déclaration en ligne

→ au cours de l'été pour les déclarants papier

9

Le prélèvement à la source de 2018 à 20202018 - affichage des taux de PAS et du montant

des acomptes dans la déclaration en ligne

– le taux du prélèvement à la source pour le foyer, ainsi que les deux taux

individualisés pour les couples ;

– le montant du total du prélèvement mensuel au titre des acomptes. Un bouton

« Détail des acomptes » permet de visualiser le montant par nature d'acompte.

10

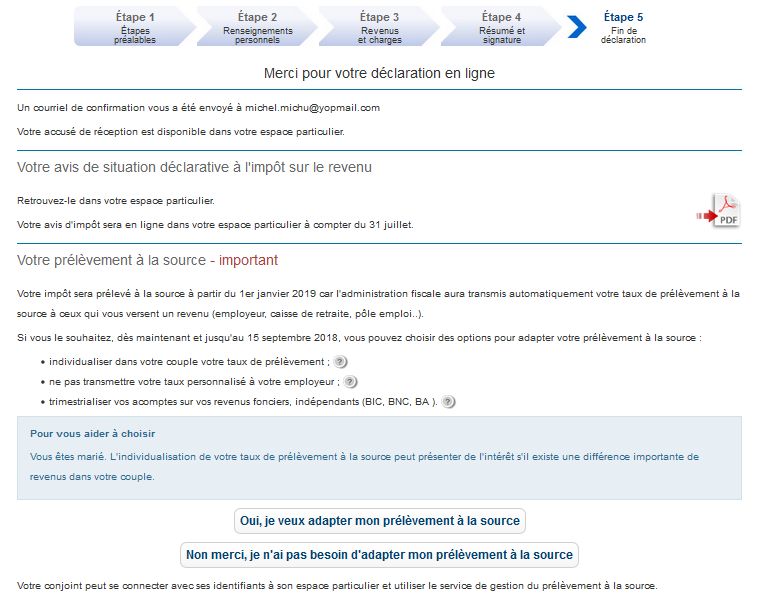

Le prélèvement à la source de 2018 à 20202018 : l'écran de fin de la déclaration en ligne permet

ensuite d'accéder directement à « Gérer mon PAS »

11

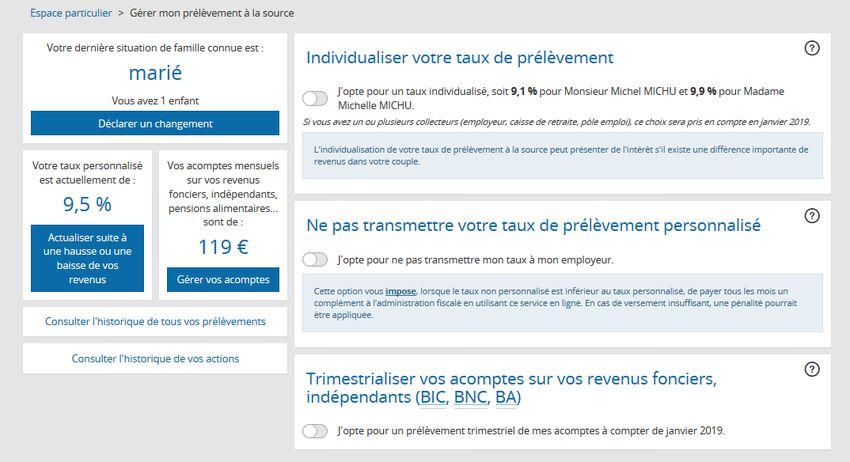

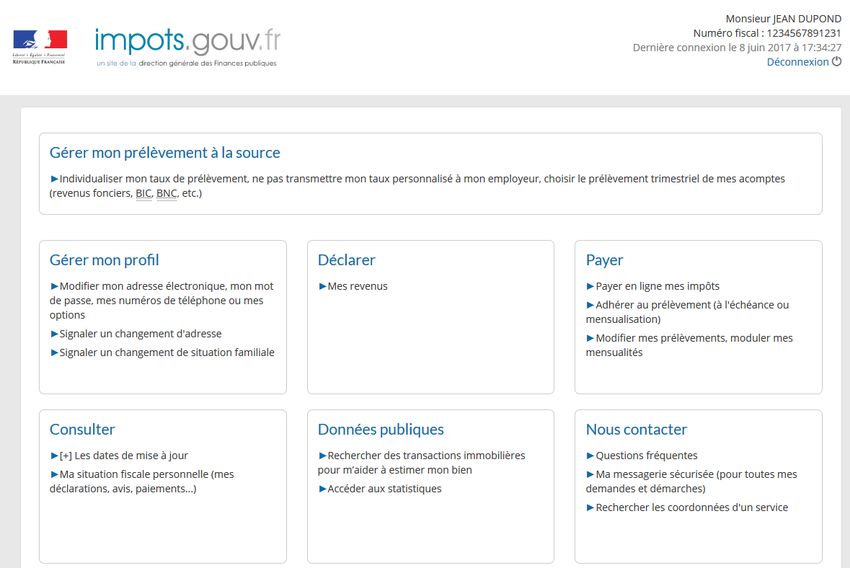

Le prélèvement à la source de 2018 à 20202018 - Accès au service gérer mon PAS

à partir de l'espace particulier

(Compte fiscal des particuliers sur impots.gouv.fr)

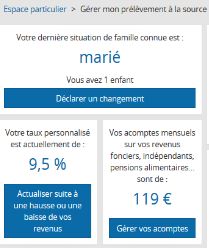

122018 - « Gérer mon prélèvement à la source »

(Compte fiscal des particuliers sur impots.gouv.fr)

La situation de famille correspond à

celle validée dans la déclaration 3 options

Les taux et acomptes sont

ceux issus de la

déclaration

13

Le prélèvement à la source de 2018 à 20202019 : l'année de transition

Revenus 2018 Revenus déclarés en 2019

et impôt correspondant

payé en 2019

Impôt correspondant payé

Revenus de 2019

en 2019 (et revenus

(en mode PAS)

déclarés en 2020)

Nécessité d'un dispositif transitoire pour :

• Eviter une double contribution aux charges publiques : le CIMR

• Maintenir l'effet incitatif des crédits et réductions d'impôt

• Préserver le niveau de recettes de l’État : mesures anti-abus

14

Le prélèvement à la source de 2018 à 20202019 - LES REVENUS EXCEPTIONNELS 2018 (1)

Qu'est-ce qu'un bénéfices réalisés par les travailleurs

revenu exceptionnel ? indépendants

Revenus exceptionnels par nature

( revenus bénéficiant du Revenus imposés au

système du quotient, PV ou MV, titre de l'année 2018

subvention d'équipement,

indemnité d'assurance) Les collecteurs n'auront pas à

qualifier le caractère

exceptionnel d'un revenu

+

Dispositif pluriannuel

BA, BIC, BNC d'appréciation du caractère

réalisés en 2018 exceptionnel ou non du

bénéfice réalisé en 2018

15

Le prélèvement à la source de 2018 à 20202019- LES REVENUS EXCEPTIONNELS 2018 (2)

Qu'est-ce qu'un revenu Cas des revenus des

exceptionnel ? dirigeants d'entreprise

Pour les personnes qui contrôlent la société qui

leur verse un salaire, éventuellement via leur

cercle familial, le dispositif est comparable à

celui mis en place pour les travailleurs

indépendants

(appréciation pluriannuelle des salaires)

Valable également

pour les gérants

art 62

16

Le prélèvement à la source de 2018 à 2020De 2018 à 2020

17

Le prélèvement à la source de 2018 à 2020LE PRELEVEMENT A LA SOURCE POUR LES

COLLECTEURS

Le collecteur aura 3 obligations

1. Prélever la RAS en appliquant au revenu imposable le taux de

prélèvement transmis par la DGFiP (taux personnalisé)

Si l'administration fiscale n'a pas transmis de taux, le collecteur

doit appliquer le taux par défaut.

2. Reverser la RAS mensuellement (ou trimestriellement) à la DGFiP

(service des impôts des entreprises)

3. Déclarer mensuellement les prélèvements à la source réalisés

pour chacun des salariés concernés.

L'administration fiscale reste l'interlocuteur unique

des contribuables pour le taux de prélèvement et les

données fiscales

18

Le prélèvement à la source pour les collecteursUN SCHEMA DE COLLECTE DIFFERENT SELON LE

COLLECTEUR (PRIVE) LORS DE LA RETENUE A LA SOURCE

Entreprise privée

Régime général

TPE

Sécurité sociale Associations

DSN URSSAF / MSA

Montant net Calcul de la RAS

imposable Prélèvement sur

Montant de la RAS compte bancaire

employeur

Reversement des sommes prélevées à l'administration fiscale

confection d'un fichier de prélèvement SEPA par la DGFiP

19

Le prélèvement à la source pour les collecteursLe contenu de la déclaration

La DSN est complétée de deux blocs :

- un bloc individu

* informations relatives au versement à chaque bénéficiaire (date,

rémunération nette fiscale, taux de PAS, type de taux de PAS :

transmis par la DGFiP ou barème)

* des éléments d'identification du bénéficiaire : NIR, état civil complet

(noms, prénoms, date de naissance, lieu de naissance, adresse

postale)

- un bloc paiement :

* montant global de PAS qui doit être reversé à la DGFiP (service des

impôts des entreprises).

20

Le prélèvement à la source pour les collecteursCOMMUNICATION DU TAUX

A l'usager Au collecteur

impots.gouv.fr >

Espace personnel

Bulletin de paie

Dès octobre

2018 si

l'employeur

participe à la

pré-figuration

Compte-rendu

Au 01/01/19 Métier DSN

dans les

autres cas transmission du

taux à appliquer

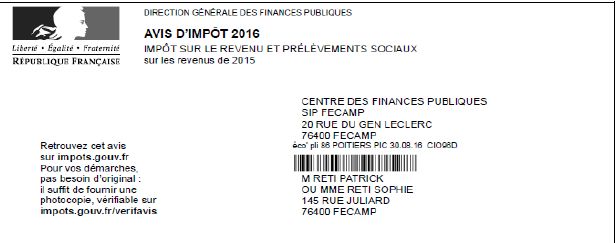

Avis d'imposition

AVIS D'IMPOT 2017

21

Le prélèvement à la source pour les collecteursLE CIRCUIT OPERATIONNEL DE LA

Préalable : dépôt d'une DSN d'initialisation

Mois M

1.Transmet le compte-rendu

2. Prépare la paie, ouvre le CRM ,

métier avec les taux de PAS

Insère les taux dans le logiciel de

de tous les salariés connus

paie (remplacement des taux

avec leur NIR et leur

précédents)

état civil

3. Calcule la paie et la RAS(salaire net

imposable x taux), grille de

taux par défaut si taux à blanc

5. - Prélève le montant du PAS sur le et verse les salaires (nets)

compte bancaire de l'entreprise,

attribue un taux à chaque salarié Mois M+1

identifié puis élabore le CRM avec

les taux à appliquer pour le mois suivant

4. Le 05 ou le 15 du mois,

- Positionne sur l'espace authentifié des dépôt de la DSN renseignée

contribuables les retenues à la source automatiquement des données

indiquées sur la DSN de paie et de retenue à la

source

* Circuit identique pour la PASRAU, date de dépôt le 10 du mois

22

Le prélèvement à la source pour les collecteursLE TAUX DE PRELEVEMENT EST LA

SEULE DONNEE TRANSMISE AU COLLECTEUR

Divulgation ou utilisation non

appropriée sanctions

Option par le

Indication ne permettant Taux de contribuable :

pas de connaître la PAS - taux non personnalisé

composition ou ou

situation du foyer - taux individualisé

Non révélateur d'une

situation personnelle

23

Le prélèvement à la source pour les collecteursL'ABSENCE DE TAUX TRANSMIS : LA GRILLE DE

TAUX PAR DEFAUT

Dans quels cas ?

1er cas : le recours au taux n'est pas 2ème cas : souhait de

possible : l'usager :

• échec ou absence de transmission du taux non communication du taux à

• primo-déclarant l'employeur

• personne rattachée au foyer fiscal (= « taux non personnalisé »)

• usagers avec contrats courts ou

changeant d'employeurs

2 outils pour éviter les inconvénients du

taux non personnalisé Changement de vocable :

- abattement d'un demi-SMIC pour les On emploie dorénavant

contrats de moins de 2 mois « taux non personnalisé »

- module d'appel de taux réactif pour les à la place de

nouvelles embauches (application du taux « taux neutre »

personnalisé dès le 1er versement de

revenu)

L'application des grilles de taux par défaut sera automatisée dans les logiciels de paye

24

Le prélèvement à la source pour les collecteursGRILLE DE TAUX

Prévue par la loi à partir d'un barème progressif (20 tranches)

publiée chaque année avant le 1er janvier

25

Le prélèvement à la source pour les collecteursDGFiP, INTERLOCUTEUR UNIQUE DU CONTRIBUABLE

Calcul Taux

du taux individualisé Transmission

d'un taux

(ou pas)

Taux non Collecteur

modulation

personnalisé

Changements

Contribuable de situation

Trimestrialisation

des acomptes

Echelonnement

travailleurs

indépendants modulation

26

Le prélèvement à la source pour les collecteursLES ACTIONS A REALISER EN 2018

1) Dès à présent

• Diagnostiquer et compléter les informations présentes dans

les logiciels de paie

– NIR (N° de sécurité sociale) des salariés ;

– état civil et adresse.

une identification insuffisante empêchera la DGFiP de transmettre un taux,

et les grilles de taux par défaut devront être appliquées, qui pourront être

défavorables au salarié

Vérifier que le logiciel de paye sera prêt

La DGFiP s'assure que les éditeurs mettent à jour les logiciels de

paie

« Pilote » : test en conditions réelles

Charte de partenariat entre certains éditeurs de logiciels et la DGFiP

Les collecteurs sont invités à vérifier que leur éditeur participe au

pilote

!

– contacter l'éditeur ou sur le site www.prelevementalasource.gouv.fr 27

Le prélèvement à la source pour les collecteursLES ACTIONS A REALISER EN 2018

2) Eté 2018

• S'assurer de la mise à disposition effective de la solution

logicielle adaptée au PAS dès l'été pour anticiper

Si c'est le cas, l'entreprise recevra les taux à appliquer dès septembre et

pourra participer à la préfiguration du PAS sur la paye du mois de

septembre en simulant sur les bulletins de paie le montant du PAS !

3) Automne 2018

• Avoir déclaré sur impots.gouv.fr, dans l'espace professionnel le

BIC/IBAN du compte utilisé pour le reversement du PAS

4) Décembre 2018

Dernier mois pour s'assurer de l'initialisation des taux de PAS à appliquer

sur les revenus versés à compter de janvier 2019 (à défaut de mise en

œuvre de la préfiguration).

28

Le prélèvement à la source pour les collecteursLES ACTIONS A REALISER EN 2018

5) Communiquer

• Des actions de communication importantes réalisées par la

DGFiP

– Pour les contribuables

– Pour les collecteurs

– Tout au long de l'année

• Les entreprises peuvent relayer ces actions auprès de leurs

salariés : un kit collecteur comprend des outils pour toutes les

fonctions dans l'entreprise

– Chef d'entreprise

– Services RH et comptables

– Salariés

Mise à disposition de documents prêts à l'emploi

- exemple : flyer qui peut être joint aux fiches de paye

29

Le prélèvement à la source pour les collecteursAssistance

1) Collecteurs

→ l'assistance est adossée au dispositif DSN

1er niveau : bases de connaissance des sites DSN-info.fr et Pasrau.fr

hébergées sur le portail Net-entreprises.fr

Plates-formes téléphoniques joignables du lundi au vendredi de 8h30 à

18h00

Egalement des informations générales sur la mise en place du PAS sur

prelevementalasource.gouv.fr (accessible également depuis impots.gouv.fr)

→ Exemple : kit collecteur

2) Contribuables

–prelevementalasource.gouv.fr

– N° d'assistance unique 0811 368 368 qui fera l'objet d'une large publicité

– LA DGFIP RESTE L'INTERLOCUTEUR DES USAGERS EN MATIERE FISCALE

30

L'assistance et la documentationLes sites internet

31

L'assistance et la documentation32 L'assistance et la documentation

L'information des collecteurs

33

L'assistance et la documentationL'information des particuliers

Vidéo envoyée le 27 mars aux

déclarants en ligne.

Présentée sur impots.gouv.fr à

l'ouverture de

34

L'assistance et la documentation la déclaration en ligneVous pouvez aussi lire