Logistique, quels nouveaux modèles ? - Réunion adhérents 27 février 2020 - IEIF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Réunion adhérents 27 février 2020 Logistique, quels nouveaux modèles ?

Les

intervenants

23 janvier 2020

Matinée prospective IEIF :

2020-2021 : nouveau cycle

ou fin de cycle ?

Après une décennie de mutations

majeures, quelles perspectives

pour l’immobilier ?

Christophe Chauvard Frank Perochain

Managing Director Partner, Capital markets,

Logistics & Industrial

BNP PARIBAS

P3 LOGISTIC PARKS

REAL ESTATE

Logistique, quels nouveaux modèles ? Frank PEROCHAIN

IEIF LE MARCHÉ DE LA LOGISTIQUE EN FRANCE

INTRODUCTION

FINLANDE

1.9

PRODUIT INTÉRIEUR BRUT 2019/2020 1.0

1.8

1.6

1.7

NORVÈGE 1.2

2.1

RUSSIE

PRÉVISIONS (%)

1.2

2.0 SUÈDE

2019 2020 2.8 2.0

4.5 DANEMARK

1.1

MONDE 2.9 2.7

IRLANDE

1.3 1.6 3.2

ROYAUME-UNI 1.7 4.2

ÉTATS-UNIS 2.3 1.0 1.1

1.8 PAYS-BAS

2.3

POLOGNE

1.3 0.6

ZONE EURO 1.2

BELGIQUE ALLEMAGNE

2.5

1.0 REP. TCHÈQUE

2.0 2.4

JAPON 1.2 0.2 1.2 1.8

2.0 4.9 1.7

1.2 0.8

CHINE 5.9

AUTRICHE HONGRIE

3.9

5.6 SUISSE

ROUMANIE

INDE 6.5 6.3

0.5

RUSSIE 1.2 1.3 1.5 0.2

1.7 ITALIE

1.9 2.0

BRÉSIL 0.5 2.0

PORTUGAL ESPAGNE

Source : BNP Paribas Real Estate

CONSOMMATION DES MÉNAGES ET CONFIANCE DES CONSOMMATEURS

Indice base 100 %

130 5

120 4

110 3

"

R E B O N D D E L A C O N S O M M AT I O N

DES MÉNAGES

100

90

2

1

80 0

" 70

60

-1

-2

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Consommation des ménages (glissement annuel) Confiance des consommateurs

INVESTISSEMENTS INDUSTRIELS ÉTRANGERS EN EUROPE

Nombre de projets

" ÉVOLUTION DES INVESTISSEMENTS

2014 / 2018 400

350

323 339 France

" 300

250

231

213

212

216

+47% 200

165

183 184

163

150

142

152

Allemagne

142

129

Royaume-

+7%

140

100 Uni

-15%

50

0

2014 2015 2016 2017 2018

S o u r c e s : E Y, E u r o p e a n I n v e s t m e n t M o n i t o r

LOGISTIQUE EUROPE

ENTREPÔTS DE PLUS DE 5 0 0 0 M ² - 6 PAYS*

Millions m²

22,0

" BAISSE DES

TRANSACTIONS 13,8

12,0 12,3 12,5

15,4

17,5

18,8

19,6

EN EUROPE

TRANSACTIONS

" 2011 2012 2013 2014

6 pays : Allemagne, Royaume-Uni, France, Pologne, Pays-Bas, Espagne

2015 2016 2017 2018 2019

TAUX DE

- 11% VACANCE Millions m²

≈ 5% 7

6,1

6

5

3,7

4

• Un niveau de demandes robuste 3

2,9

2,8 2,7

• Un taux de vacance historiquement 2 1,3

bas +/- 5% en Europe. 1

• Un manque d’offres et une rareté de 0

16 17 18 19 16 17 18 19 16 17 18 19 16 17 18 19 16 17 18 19 16 17 18 19

fonciers Allemagne France Royaume-Uni Pologne Pays-Bas EspagneLoyers en €/m²/an 129 120

LOYERS PRI M E 56

HELSINKI

≥ €90 OSLO 82 59 ST PETERSBOURG

STOCKHOLM

€70-90 TALLINN

2019 vs 2018 58

54

"

RIGA

€50-70

CROISSANCE

MOSCOU

FRANCFORT +5% < €50 57

MANCHESTER COPENHAGUE

90

DES LOYERS

VILNIUS

BERLIN = 91

DUBLIN 110

76

PRIME BIRMINGHAM +11% BIRMINGHAM 94 HAMBOURG 86

POZNAN

43 VARSOVIE II

41

" LONDRES

PARIS

VENLO

+4%

+2,5%

+9%

LONDRES 181

VENLO

55

BRUXELLES

52

79

FRANCFORT

84

BERLIN

58

PRAGUE

59

42 KATOWICE

BRATISLAVA

57

+4,3% MUNICH 82 60

MADRID +1% PARIS

VIENNE 48

50

BUDAPEST

VARSOVIE II +5% BUCAREST

LYON

55 MILAN

PRAGUE +7%

48

2019 VS 2018 MILAN +2%

84 MARSEILLE

56

• Hausse des loyers en OSLO = 44 74 BARCELONE

ROME

Europe depuis 2 ans LISBONNE MADRID

STOCKHOLM +3% 54 51

• Offre faible vs demande VALENCE ATHENES

élevée HELSINKI =1,0

I NVESTI SSEMENT - ACTI VI TÉ & LOGI STI QUE

NORVÈGE 3,1

EUROPE - 2019 2019 vs 2018 SUÈDE

ROYAUME-UNI -15%

ALLEMAGNE +5%

8,8

+79%

FRANCE

ROYAUME-UNI 7,5 1,1

PAYS-BAS -26% En milliards d’€ 3,9 POLOGNE

ALLEMAGNE

≥5 BÉNÉLUX

ESPAGNE +40%

2-5

37,8 mds d’€ POLOGNE -43%

1-2

6,3

+1% vs 2018

RÉP. TCHÈQUE -35%TAUX PRI ME : GAP BUREAUX / LOGI STI QUE

2019-T4

2018-T4 Logistique Bureaux OAT 10 ans

7%

6,25%

6%

5,75% 5,75

5,50%

5,25% 5,30% 5,25%

5,25 %

5%

5,00

4,75% 4,50% 4,80% 4,90 5,00 %

% % % 4,50

ÉCART MOYEN 4,05% 4,00% 4,30

4% 4,00 %

4,00 % 4,00

3,70 %

BUREAUX VS LOGISTIQUE

%

3,50 %

% 3,25% 3,25 3,30

3% % 3,10 3,00

2,80 % %

2,60 % %

130 bps

%

2% %

1%

0%

• La logistique est de plus en plus

attractive par rapport aux autres -1%

classes d’actifs

• Les taux d’emprunt d’état sont à des Allemagne Royaume-Uni France Pays-Bas Suède Espagne Finlande Rép. Italie Pologne

niveaux historiquement bas TchèqueLOGISTIQUE FRANCE

CYCLE DU M ARCHÉ DES ENTREPÔTS FRANCE CLASSE A**

Milliers m² 3,7 M 3,1 M m²

5 000

m² TRANSACTIONS

83%

TRANSACTIONS TRANSACTIONS

187 130

4 000 3 985

3 686

3 258

3 000

OFFRE À UN AN

2 000

FRANCE CLASSE A

1 000

3,9 M 2,5 M m²

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

m² 66%

T4 2019

Offre Existante et Transactions Moyenne à 10 ans

Chantier en cours à un

an Source : BNP Paribas Real EstateLE E-COMMERCE EN FRANCE

+ 12%

CA du E-commerce (en milliards d’€) Évolution annuelle

moyenne 104

2015-2019

10% 93

du commerce 82

de détail 72

en 2019 Panier 65

moyen 57

< 62 €

51

45

/ commande 38

31

25

TOP 5 ACTEURS BIENS PHYSIQUES : 20

39% DU MARCHÉ

1 2

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

3 4

5 Sources : Fevad, Insee, BNP Paribas Real EstateTRANSACTI ONS EN FRANCE

Neuf

492 000 m²

+ 7%

- 13%

Compte propre 13%

187 - 30% et Clé en main

1,86 M m²

50%

50%

Seconde main

20% 722 000 m²

3,7 M - 14% - 35%

m²

17%

Autre Entrepôt - 29%

612 000 m²TRANSACTIONS ENTREPÔTS EN FRANCE

5 000 - 10 000 m2 10 000 - 20 000 m2 20 000 - 40 000 m2 > 40 000 m2

464 000 898 000 908 000 1 417 000

m² m² m² m²

70

transactions

63

transactions

32

transactions

22

transactionsTRANSACTIONS ENTREPÔTS EN FRANCE

LILLE

594 000 m²

DORSALE

LILLE

25 transactions

LE HAVRE

4 XXL

2,0 M m²

ROUEN

107

METZ

transactions NANCY IDF

PARIS

STRASBOURG 950 000 m²

RENNES 59 transactions

ARC

4 XXL

ATLANTIQUE ORLÉANS

DIJON

MULHOUSE

549 000 m² NANTES

26 ORLÉANS LYON

transactions 277 000 m²

232 000 m² LYON

10 transactions 18 transactions

1 XXL 1 XXL

AUTRES

BORDEAUX

1,140 M m² ARC ATLANTIQUE MARSEILLE

59 549 000 m² MONTPELLIER NICE

179 000 m²

transactions 26 transactions

TOULOUSE

5 transactions

MARSEILLE

5 XXL 2 XXL46

LOYERS EN FRANCE 46 41/45

49

LILLE

41/44

45/47

ROUEN

LE HAVRE 42

57

38

48/53

43 PARIS STRASBOURG

45 42

41

"

UNE HAUSSE

GÉNÉRALISÉE

38/42

NANTES

ORLÉANS

DIJON

50

38/40

" Loyer "prime"

Loyer moyen de classe A

47

46

49

LYON

au T4 2019 (en €/m²/an) BORDEAUX

51

48

44/46

44

TOULOUSE

MARSEILLEINVESTISSEMENT

LOGISTIQUERÉPARTI TI ON DES MONTANTS I NVESTI S PAR TYPOLOGIE D’ACTI FS

" HAUSSE DE

LA PART 9%

DE LA

3%

LOGISTIQUE 12%

12%

Total

RÉPARTITION 2018

" investissement

France 2019 :

41,4 Mds €

61%

BUREAU 68%

COMMERCE 13% 15% Bureaux

LOGISTIQUE 8% Commerce

ACTIVITÉ 2% Logistique

S E RV I C E S 9% Locaux d’Activité

Services

Source : BNP Paribas Real EstateVOLUMES I NVESTI S EN LOGI STI QUE

Nombre de transactions

Milliards

€6 120

Portefeuilles Pan-européens

Portefeuilles français 5,0

5 100

Transactions unitaires

96

"

4 80

UN RECORD 65

HISTORIQUE

57

3 2,8 60

52

"

46

2,1 2,1

41 41

2 36 35 40

1,7

26 1,2 1,3

1,1

1 0,8 20

0,6

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Source : BNP Paribas Real EstateVOLUMES I NVESTI S EN LOGI STI QUE EN FRANCE

Asie 3%

133 M€

Europe

21%

1,0 Md€

" LE RETOUR

DES

FRANÇAIS

2019

" France

Amérique du Nord 44%

32% 2,2 Mds€

Source : BNP Paribas Real Estate 1,5 Md€TAUX DE RENDEMENT EN LOGI STI QUE EN FRANCE

%

10

9

8

"

7,40 7,40

BAISSE 7

6,50 6,50

SIGNIFICATIV

5,85

6

E DU TAUX

5 4,75

4,00

4

"PRIME" 3

" 2

1

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Taux spéculatif Taux Prime OAT 10 ans

Source : BNP Paribas Real EstateLogistique, quels nouveaux modèles ? Christophe Chauvard

P3 Présentation IEIF Février 2020

P3 EST UNE FILIALE À 100% DE:

Un partenaire à long terme et à valeur ajoutée pour votre entreprise

Le portefeuille de GIC est répartis sur plus de 40 pays à travers le monde: Chronologie

Acquisition par GIC en décembre 2016

Des changements positifs pour P3

1. Stratégie de développement basée sur le long

terme

2. Synergies avec l’équipe de GIC European Real

Estate de Londres

3. Confiance de nos clients dans une maison

mère stable et durable

GIC office 4. Vision tournée d’autant plus sur la relation

❞

P3 HQ client long terme

L’acquisition de P3 par GIC est un moment

important dans la croissance de notre

société, car nous permet de nous

développer en Europe et de nous

À propos de GIC: concentrer sur des investissements à long

terme et à valeur ajoutée dans le secteur

de l'immobilier logistique.

Tim Beaudin

CEO

❞

Source: P3 press release

28GESTIONNAIRE DEVELOPPEUR

Nos clients sont au coeur de notre métier. Nous réalisons Nous construisons tous nos entrepôts

l’impossible pour leur offrir un service personnalisé et comme s’il s’agissait de notre maison,

dédié avec passion !

INVESTISSEUR PROPRIETAIRE

Notre porte-feuille d’actifs est réparti à Nos entrepôts vous permettent de

travers l’Europe allant de Bucharest à croître et d’y développer vos activités

Madrid, de Varsovie à Milan.

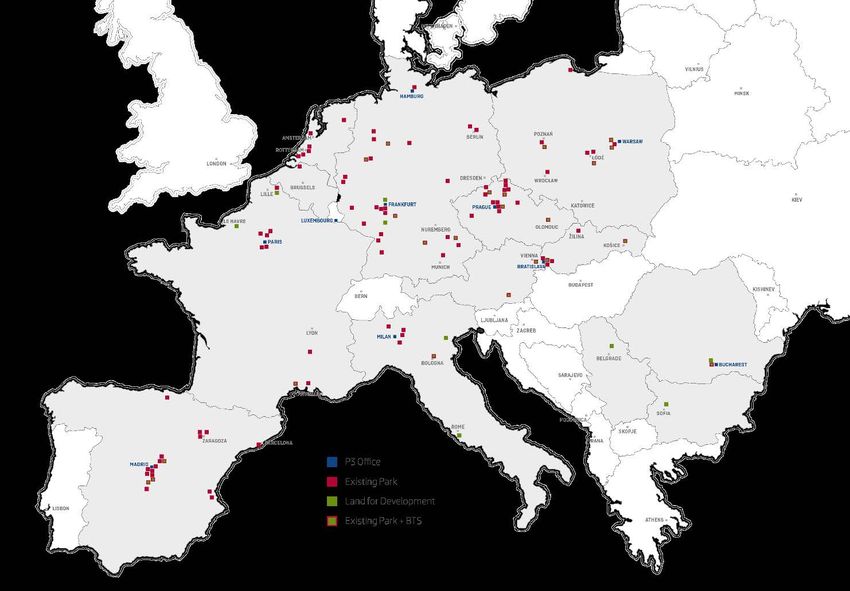

29NOS ACTIFS ET PARCS EN EUROPE

Développeur et gestionnaire d'entrepôts en Europe

CHIFFRES CLÉS

228

Entrepôts détenus et gérés par

P3

430

Locataire dans toute l'Europe

5.3M m2

De surface locative actuellement

détenue, gérée et en construction

13 pays

Dans lesquels P3

possèdedes actifs et/ou des

fonciers

1.2M m2

De surface locative à

développer sur les fonciers

P3

160+

Personnes travaillent pour le

groupe P3

30NOTRE HISTOIRE

31THE CUSTOMER-FIRST COMPANY

Une approche partenariale au centre de tous nos développement

“P3 a vraiment pris le temps de réfléchir à nos besoins et de proposer une solution “P3 partage nos valeurs! Notre nouveau bâtiment de 43 000 m² intègre les

adaptée à nos besoins. P3 Bratislava est également un excellent centre technique dans dernières innovations technologiques et environnementales. Nous pourrons ainsi

une zone géographique clé.” améliorer la qualité de service que nous offrons à nos clients des technologies de

l'information sur tous les marchés.

Jozef Mikuska

Real Estate Buyer, Faurecia CEE) Sophie Deleval

CEO France, Ingram Micro

“Au cours de nos projets, les équipes de Deutsche Post DHL et de P3 ont créé une “L’approche de P3 en matière d’affaires repose sur les mêmes valeurs qui guident

grande atmosphère de confiance mutuelle. Nous sommes impatients de poursuivre notre travail: comprendre les besoins des clients et toujours trouver les solutions

notre coopération avec P3.” les meilleures et les plus rapides. Nous sommes fiers de collaborer avec P3 pour

établir une relation de travail solide basée sur la flexibilité et le partenariat.”

Thomas Berliner

Deutsche Post Corporate Francesco Milicia

Real Estate Director CEE

Supply Chain Director, Ducati

❝ Chez P3, nous accordons la priorité aux besoins du client.

En tant que développeur et propriétaire à long terme de

nos bâtiments, vous savez toujours à qui vous avez

❝ P3 s'engage à collaborer avec ses clients pour développer conjointement

des solutions d'installations techniquement et économiquement viables.

Nous avons l'équipe et l'expertise en place pour vous fournir le bâtiment

❞

affaire. une équipe de plus de 140 spécialistes de qui vous convient.

❞

l'immobilier et du marché dans 11 pays d'Europe.

Nick Kavelakis

Tim Beaudin

Head of Construction

CEO

32P3 IS A FULL-SERVICE COMPANY

1. Pre-development

1 2 3 4

Concept & Commercial & Procurement Legal

Masterplanning Openbook

Business modelling and financials GC and vendor vetting and Hands-on structuring

Architect & solution designing

Understanding core business selection In-house multilingual legal

Layout and orientation

needs Appointment of cost team

consulting

Underwriting managers Extended network of counsels

Planning infrastructure &

Approvals management Construction team briefings Templates and framework

utilities

Commercial project Agreeing budgets: agreements

Permits and required studies

management construction, dev fees Tight contract and data

Close cooperation with local

management

authorities

2. Project Delivery 3. Aftercare & Support

1 2 1 2

P3 Building Performance Asset & Property Reputation &

Standards Specifications Management Branding

High-quality construction Construction /dev KPIs: 24/7 helpdesk Hosting of P3 1st column

materials • On-time delivery Preventative maintenance ceremony

Energy-efficient, sustainable • On or under budget (cost Full-service property Celebrating handover with

consumption control) management customer & partner event

Business modelling and • Vendor management On-site security Navigational signage for

simulations • Reputational assessment ease of access

Incorporating sustainable and protection On agreement, building

building materials and • Incorporation of signage for additional

technologies customer requests & branding and visibility

requirements

33SUSTAINABLE BUILDING DESIGN

Smart design benefits the environment and the customer

P3 adopts a holistic approach to Sustainable SAMPLE GREEN SUSTAINABLE MEASURES*

Building design, focusing on areas that save

money: Improved insulation for

façade and roof HVLS fans

1. Optimized location & orientation

2. Reduced project size Cost savings: €0.26 per year/m² Cost savings: €0.32 per year/m²

3. Eliminated waste & structural Emissions 2.05 kgCO₂eq Emissions 2.59 kgCO₂eq

overdesign reduction: reduction:

4. Building longevity

5. Net-zero energy

Day lighting control

6. Smarter materials LED

through facility

Lighting

SCENARIO 1 Cost savings: €0.14 per year/m²

Cost savings: €0.89 per year/m²

10,000 m² warehouse Emissions 9.77 kgCO₂eq

Emissions 5.46 kgCO₂eq

Location: Warsaw, Poland reduction:

reduction: *approx. based on simulation

Climate: hot summers, cold

winters

❝ Sustainable building design has several benefits:

it’s better for the environment; it meets

government regulations; and it saves our

ENERGY CONSUMPTION - OVERVIEW

❞

customers money over time.

Energy per Total Building Area

[kWH] 2,305,864 Tomáš Kubín

Head of Construction CEE & CZ

Energy per Building Area

[kWH/m²] 267.57 First warehouse

developer accepted by:POUR VOS PROJETS, UN ACCOMPAGNEMENT PAN-EUROPEEN

1,054,486

1,257,899 m2 m2

64,000 m2 643,000 m2

878,589 m2

141,225 m2

Jean-Luc Saporito David Marquina

Managing Director Italy Chief Development Officer

Chief Development Officer 280,118 m2 375,820 m2

6,000 m2

APPROCHE P3

1. Equipe Grand Compte dédiée – spécialisée en immobilier

logistique 266,616 m2

2. Acquisition d’actifs et de portefeuilles d’actifs, revalorisation d’actifs 228,000 m2

par le redéveloppement

3. Projets clé-en-main – possibilité donnée à certains de nos

locataires de e déménager d’un parc à un autre

4. Gestion poussée de nos actifs afin de les conserver en patrimoine 393,728 m2

sur le long terme et en conservant toutes les fonctionnalités

205,000 m2

RECENT BTS DEVELOPMENTS

261,187

m2

564,954 43,142 m2

m2 16,000 m2 *Actifs existants (GLA)

25,000 m2

116,000 m2 **Réserve foncière disponible (GLA)CLÉS-EN-MAIN DEPUIS 2017

Près de 1 million de m² clés-en-main livrés au cours des 2 dernières années

840,000+

m² Surface totale

Surface totale Surface totale Surface totale

Espace clé-en-maion livré 30,000 m²

118,000 m² 56,000 m² 62,597 m²

30

Bâtiments clé-en-main

Surface totale Surface totale Surface totale

Surface totale

72,000 m² 51,000 m² 65,088 m²

28 26,000 m²

Nouveaux locataires dans ces

clé-en-main

36P3 FRANCE

FRANCE

P3 Lagny-le-Sec

Bureau P3

Immeubles existants

P3 Lomme

Banque foncière

Immeubles existent et

banque foncière

Exemple de clients P3 France:

NOMBRE DE PARCS: 12

SURFACE LOCATIVE TOTALE : 266,616 m2

BANQUE FONCIÈRE DISPONIBLE : 228,000 m2

38EXEMPLE DE DEVELOPPEMENT: P3 LOMME

30 000m² extension et rénovation sans arrêt de l’activité

Ingram Micro is a customer in two P3 Parks: P3 Lomme and P3 Bratislava

P3 à livrer une extension de 12,000 m² pour Ingram Micro sans

interruption d’exploitation

❝

P3 was able to design this ambitious project so that we could

continue operating on the Lomme site while the construction

of the new space took place. It was a bold move, but P3 has

succeeded, maintaining a balance between our day-to-day

L’entrepôt comprend les 30,000 m² d’entrepôt d’origine ainsi operational needs and the requirements of the tight build

que 2 cellules de 6,000 m² timetable, as a result of the trust and understanding that

❞

developed between our two project teams on the ground.

L’entrée du site, les parking et le poste de sécurité ont été

entièrement repensés pour cet entrepôt existant - Alvaro Da Fonte

Director of Commerce & Fulfilment Solutions at Ingram Micro

14P3 ROUEN

CLÉ-EN-MAIN DE 15 000 A 70 000 m²

SUR UN SITE PORTUAIRE MULTIMODAL

ASSOCIANT LA VOIE D’EAU, LE FER ET LA ROUTE

Rouen HUB offre à tous les chargeurs un éventail de services sur mesure et compétitifs :

Un terminal conteneurs marchandises diverses (TCMD) non congestionné et pouvant

accueillir des navires porte-conteneurs de 2 500 EVP

Une évacuation rapide des conteneurs à l’import grâce à un tapis roulant fluvial

Une desserte fluviale régulière de la région parisienne avec fréquence et cadencement

soutenu

Un réseau routier performant permettant de desservir un Hinterland à 360º

Des franchises de stationnement longue durée, adaptées aux trafics import

Un brouettage routier low cost entre le terminal conteneurs et la zone Rouen Vallée de

Seine Logistique

Caractéristiques des bâtiments

De 15.000 m² à 70.000 m², plusieurs option clé-en-main

Bâtiment double face

Divisible par cellule

ICPE 1510, 1530, 1532, 2662 et 2663

Dallage 5T

Cour camions de 35 m

Hauteur libre de 11.50 mP3 SECLIN

CLÉ-EN-MAIN DE 23 000 m²

AUX PORTES DE LILLE

ENVIRONNEMENT :

LOCALISATION PRIME SUR UNE ZONE LOGISTIQUE RECONNUE PAR L’ENSEMBLE DES

ACTEURS DE LA LOGISTIQUE, DU E-COMMERCE ET DE LA GRANDE DISTRIBUTION

PÔLE INDUSTRIEL MAJEUR AUX PORTES DE LILLE, L’UNE DES PLUS GRANDES

AGGLOMÉRATIONS FRANÇAISES

ACCÈS DIRECT À L’AUTOROUTE A1 RELIANT PARIS – LILLE

SITE ÉGALEMENT PROCHE DES A21, A22, A23, A25 ET A27

A PROXIMITÉ DE L’AÉROPORT DE LILLE LESQUIN

Caractéristiques des bâtiments

Jusqu’à 23 000 m² clé-en-main

Bâtiment double face

Divisible par cellule

ICPE 1510, 1530, 1532, 2662 et 2663

Dallage 5T

Cour camions de 35 m

Hauteur libre de 11.50 mP3 ERAGNY

3 CELLULES D’ENTREPÔTS DISPONIBLES

DE 5 632 m² A 19 434 m²

ENVIRONNEMENT

• Une situation idéale pour la logistique

• Pôle industriel et logistique majeur en Ile de France, P.A. Bellevues (Herblay, Eragny,

Saint-Ouen l’Aumône)

• A86 (Gennevilliers) à 22 km (15 min) A15 et A 104 Francilienne à 1,5 km.

• RER C St Ouen L’Aumône Liesse à 5 min (Bus 33 en 8 minutes ou 15/20 min à pied)

• La Défense : 30 min par l’A15

• Roissy CDG : 30 min par la Francilienne

• Rouen : 100 km par l’A15

Caractéristiques des bâtiments

• Couverture : bac acier

• Resistance dallage: 5t/m²

• Hauteur libre: 7,30-7,80 m

• Sécurisation anti-intrusion (portail, bornes escamotables, etc.)

Module B

• 10 portes à quai, dont 6 avec niveleurs

• Surface de bureaux sur demande

Module C

• 24 portes à quai, dont 12 avec niveleurs

• Possibilité cross docking

• 236 m² de bureaux

• 52 places de parking

• ICPE 1510 en enregistrementP3 BRÉTIGNY

ENTREPÔT DE 28 000 m²AU SUD DE PARIS

ENVIRONNEMENT

• BASSIN D’EMPLOI DE SACLAY CŒUR D’ESSONNE (POPULATION : 195.000)

• ATTRACTIVITÉ DU PÔLE LOGISTIQUE : AMAZON ET DECATHLON

• DYNAMISME COMMERCIAL : AUCHAN CC BRÉTIGNY ET FUTUR RETAIL PARK PROMENADE

DE BRÉTIGNY

TRANSPORT

• BUS : ARRÊT LIGNE 227 À 400M

• RER C GARE DE BRÉTIGNY : 7 MIN. PAR BUS 227

• TRAIN TGV : MASSY GARE À 20 KM

• AÉROPORT : ORLY À 22 KM

Caractéristiques des bâtiments

• BÂTIMENT DE CLASSE A

• DATE DE CONSTRUCTION : 2002

• ICPE RUBRIQUE 1510, ENREGISTREMENT

• SPRINKLER ESFR

• CHAUDIÈRE À GAZ (AÉROTHERMES EAU CHAUDE)

• PARKINGS VL : 221

• PARKINGS PL : 24P3 FRANCE

Une équipe spécialisée et reconnue

CHRISTOPHE CHAUVARD ANTONIO DI SCIPIO SUVASHAN KASSIPPILAI

Managing Director Acquisition & Development Manger Asset Manager

France France France

OLIVER BENOIS AURÉLIE DESPEYROUX NICOLAS CAMUS

Head of Asset Head of Finance Head of Construction

Management France France France

SEBASTIAN HANSEN SARAH STEPHAN EMILIE GRADASSI

Head of Asset Management Business Coordinator Marketing Manager

Western Europe France Western EuropeMANAGEMENT TEAM

TIM BEAUDIN OTIS SPENCER JEAN-LUC SAPORITO DAVID MARQUINA CHRISTOPHE CHAUVARD

Chief Executive Officer Chief Investment Officer Chief Development Officer Chief Development Officer Managing Director France

Management Team Management Team Managing Director Italy Management Team Management Team

Management Team

JAVIER MERIDA PETER JÁNOŠI SONKE KEWITZ TOMÁŠ MÍČEK SINZIANA PARDHAN

Managing Director Spain Managing Director Slovakia Managing Director Germany Managing Director Czech Republic Managing Director Romania

Management Team Management Team Management Team Management Team Management Team

45MANAGEMENT TEAM

ANDREJ WRONSKI BARTOLOMEJ HOFMAN KATIE SCHOULTZ JEFFREY LEE BRENDAN DONNELLAN

Group Head of Asset Management Managing Director Poland Group General Counsel Group Financial Controller Group Marketing Director

Management Team Management Team Management Team Management Team Management Team

JANA POKORNÁ NICK KAVELAKIS

Group HR Director Group Construction Director

Management Team Management Team

4647

P3 is wholly-owned by P3 Logistic Parks SAS 25-27 Place de la Madeleine 75008 Paris Tel.: +33 (0) 1 76 21 23 23 E-mail: france@p3parks.com WWW.P3PARKS.COM

Les prochains rendez vous de l’IEIF

Les 5 mars 2020

Crowdfunding et financement alternatif de l’immobilier : état des lieux et

prochaines perspectives

réunions

adhérents 19 mars 2020

Mixité des programmes en rez-de-chaussée : quelles solutions innovantes pour

valoriser les pieds d’immeubles ?

26 mars 2020

L’Asset manager demain : quels outils pour quelles missions ?

En partenariat avec Finance Innovation

2 avril 2020

Stratégies RSE/ISR : quelles réalités pour quels résultats ?

Présentation du Baromètre de l’Immobilier Responsable 2019

2ème Edition en partenariat avec l’OID

30 avril 2020

Point de conjoncture économique et immobilierMERCI

/company/ieif

www.ieif.fr @IEIFinfo

/Vous pouvez aussi lire