N 6 Septembre 2014 - Louis Bachelier

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

COUV OPINIONS & DEBATS N 6_Mise en page 1 09/09/14 18:30 Page1

& D É B AT S

N° 6

Septembre 2014

Allocation de l’épargne

et investissement de long terme

Allocation of savings and long-term investment

Luc Arrondel & André Masson

Institut Louis Bachelier

Palais Brongniart

28, place de la Bourse

75002 Paris

CONCEPTION GRAPHIQUE : VEGA CONSEIL 01 48 85 92 01

Tél. : +33 (0)1 73 01 93 40

Fax : +33 (0)1 73 01 93 28

contact@institutlouisbachelier.org

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page2

Sommaire / Content

& D É B AT S

N° 6

Septembre 2014 6 Introduction

7

Allocation de l’épargne

et investissement de long terme

Allocation of savings and long-term investment 1 Le patrimoine des ménages en France et dans la zone euro

Luc Arrondel & André Masson

7 1.1 Que nous disent les comptables nationaux ?

7 1.2 Des données microéconomiques permettant de comparer les patrimoines

dans la zone euro

15 1.3 Conclusions provisoires

16 2 Comment expliquer la faible diffusion des actions : rappels théoriques

16 2.1 Les imperfections des marchés du capital et les facteurs institutionnels

Les articles publiés dans la série 16 2.2 La rationalité de l’épargnant

“Opinions & Débats” offrent aux 19 2.3 L’information et les croyances des épargnants

spécialistes, aux universitaires et aux

décideurs économiques un accès aux

19 3 Les enseignements de la crise actuelle (cas français)

travaux de recherche les plus récents. 19 3.1 Les sources de l’évolution des comportements

Ils abordent les principales questions 20 3.2 Le panel PATER : de mai 2007 à novembre 2011

d’actualité économique et financière et 21 3.3 Des comportements financiers de plus en plus précautionneux pendant la crise

fournissent des recommandations en 21 3.4 Les anticipations dans la crise : les Français de plus en plus pessimistes

termes de politiques publiques. 22 3.5 Des préférences face au risque stables pendant la “grande récession”

23 3.6 Comment expliquer des comportements financiers plus prudents depuis

The Opinion and Debates series sheds

la crise ?

scientific light on current topics in

economics and finance. Bringing 24 4 Comment orienter les comportements vers une épargne longue

together several types of expertise

et moins sécurisée ?

(from mathematicians, statisticians,

economists, lawyers, etc.) this 24 4.1 Instaurer une capitalisation obligatoire ou développer les programmes

publication makes recommendations in d’épargne risquée à affiliation automatique

the formulation and implementation of 24 4.2 Pour une offre financière plus attractive

government economic policies. 25 4.3 Eduquer, protéger ou “dresser” l’épargnant ?

26 4.4 Restaurer la confiance pour rendre les anticipations de prix des actifs financiers

moins pessimistes

Opinions & Débats

N°6 - Septembre 2014 29 Introduction

Publication

de l'Institut Louis Bachelier 30 1 Household wealth in France and the eurozone

Palais Brongniart 30 1.1 What can we learn from the National Accounts?

28 place de la Bourse 30 1.2 Microeconomic data allowing to compare wealth in the eurozone

75002 Paris

Tél. : 01 49 27 56 40

38 1.3 Preliminary conclusions

www.institutlouisbachelier.org 38 2 Explaining the low number of shareholders: theoretical background

http://www.labexlouisbachelier.org

38 2.1 The imperfections of capital markets and the role of institutional factors

DIRECTEUR DE LA PUBLICATION 39 2.2 The rationality of savers

Jean-Michel Beacco 41 2.3 The information and beliefs of savers

CHEF DE PROJETS 41 3 Lessons of the current crisis (the French case)

Cyril Armange

41 3.1 The causes of changes in behaviour

CONTACT 42 3.2 The PATER panel: from May 2007 to November 2011

cyril.armange@institutlouisbachelier.org 42 3.3 Increasingly cautious financial behaviour during the crisis

43 3.4 Expectations during the crisis: increasing pessimism among French households

CONCEPTION GRAPHIQUE 44 3.5 Stable preferences with regard to risk during the “great recession”

Vega Conseil : 45 rue Garibaldi

44 3.6 Why has financial behaviour been more cautious since the crisis?

94100 Saint Maur

Tél. : 01 48 85 92 01 46 4 How can savings behaviour be turned towards long-term and less secure

IMPRIMEUR

investment?

IRO : Z.I. rue Pasteur 46 4.1 Introducing a compulsory pension savings system or developing higher-risk

17185 Périgny cedex investment savings plans with automatic affiliation

Tél. : 05 46 30 29 29 46 4.2 For a more attractive financial supply

47 4.3 Educate, protect or coach savers?

48 4.4 Restoring confidence to make the expectations of financial asset prices less

pessimistic

28/49 NOTES

50 REFERENCES

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page3

Editorial

e cœur des épargnants français est à la pierre

L et aux placements sûrs. Un constat qui ne s’est

pas arrangé avec la crise financière puisque,

depuis la faillite de Lehman Brothers en 2008 et

la crise de la dette en 2011, ces derniers privilégient

plus encore la sécurité et le court terme. Peu de succès

donc pour les placements risqués, en premier lieu les

actions. Est-ce là un comportement type des classes

pauvres et moyennes françaises ? Etonnement non, Par Jean-Michel Beacco

comme le pointent les recherches de Luc Arrondel et

André Masson. Les plus riches sont à peine plus

Directeur général

aventureux. de l'Institut Louis Bachelier

Cette frilosité trouve racine dans le pessimisme des More than anything French savers like bricks and mortar and

Français, qui anticipent une diminution des revenus de safe investments. A state of affairs that did not change with

leur travail ou des rendements des produits financiers the financial crisis because, since the collapse of Lehman

risqués. Une perception de l’environnement économique Brothers and the debt crisis of 2011, savers have emphasized

qui joue un rôle primordial dans l’allocation de leur safety and the short term even more. Little success therefore

épargne, comme le prouve l’enquête menée auprès du for risky investments, especially shares. It this behaviour

typical only of the poor and middle classes? Surprisingly not,

panel PATER (PATrimoine et Préférences vis-à-vis du

for as the research of Luc Arrondel et André Masson shows,

temps et du risque). La grande richesse de cet article

the most wealthy are no more adventurous.

réside dans l’accès aux résultats de cette étude, réalisée

entre mai 2007 et novembre 2011, dans laquelle les This reluctance is rooted in the pessimism of the French, who

préférences de l’épargnant vis-à-vis du risque et du are expecting a decrease in wages and salaries and in returns

temps sont évaluées selon une procédure de scoring from risky financial products. This perception of the economic

élaborée par les auteurs de l’article et améliorée depuis environment plays a crucial role in the allocation of their

15 ans. Une procédure qui permet d’appréhender les savings, as evidenced by the survey conducted by the PATER

décisions des Français en matière d’épargne de manière panel (PATrimoine et Préférences vis-à-vis du temps et du

à la fois qualitative et subjective, et de conclure à la risque – Inheritance and preferences regarding time and risk).

stabilité des préférences, notamment de l’aversion pour The great value of this article lies in its access to the results of

le risque, pendant la crise. the study, conducted between May 2007 and November 2011,

in which savers’ preferences with regard to risk and time are

evaluated by means of a scoring procedure developed by the

Pourquoi est-il donc si important de comprendre la

authors of the article and improved over 15 years. This

ventilation de l’épargne française et ses ressorts ? Car

procedure allows them to understand the savings decisions of

un verrouillage de cette dernière nuit à la compétitivité the French both qualitatively and subjectively, and to conclude

et au dynamisme de la croissance économique. Les that savers’ preferences remained unaltered during the crisis,

Français sont parmi les bons élèves de l’Europe en particularly with regard to risk aversion.

matière d’épargne, mais leur conservatisme pourrait

constituer un frein à la reprise. Au-delà du panorama Why is it so important to understand the allocation of French

inédit que nous offre le panel PATER, les chercheurs se savings and its motivations? Because its inflexibility

penchent donc dans cet article sur les solutions pour undermines the competitiveness and dynamism of economic

rediriger l’épargne. L’éducation et la pédagogie, douce growth. The French have one of the highest savings rates in

ou plus dirigiste, constituent une première piste Europe, but their conservatism could hamper the recovery.

relativement aisée, mais qui a déjà prouvé ses limites. Over and beyond the unique overview that the PATER panel

Les auteurs tirent donc des leçons à l’étranger, que ce gives us, the researchers therefore focus in this article on ways

of rechanneling savings. Education and teaching, whether

soit en Suède, avec la retraite par capitalisation, ou aux

gentle or more interventionist, are a first, relatively easy track,

Etats-Unis, avec une fiscalité allégée sur les produits

but one that has already reached its limits. The authors thus

risqués. Autant de sujets politiquement sensibles – draw lessons from abroad – Sweden, with its funded pension

voire controversés – qui lient étroitement finance et plan, and the United States, with its low taxes on risky

politique et démontrent une fois encore l’intérêt de la products. These are politically sensitive, indeed controversial,

finance comportementale. topics that closely link finance and politics and demonstrate

once again the importance of behavioural finance.

Prochain Numéro Opinions & Débats

La finance comportementale et les marchés financiers :

contributions pour expliquer techniques d'arbitrage, comportements excessifs et volatilité.

Jean-Philippe Bouchaud Damien Challet

Ecole Polytechnique Ecole Centrale Paris

3

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page4

Ils ont contribué

à Opinions & Débats N°6

Luc Arrondel

est directeur de recherche au Centre National de Recherche Scientifique (CNRS),

chercheur à l’école d’économie de Paris (PSE). Il est également professeur

associé à la Paris School of Economics et consultant scientifique à la Banque de

France. Economiste, ses recherches portent sur les aspects théoriques et

empiriques des comportements individuels d'épargne. Ses travaux concernent

plus précisément l'accumulation, la composition et la transmission du patrimoine

des ménages, mais aussi la mesure des préférences et des anticipations des

épargnants. Expert auprès de l’Insee pour la conception et l’exploitation des

enquêtes “Patrimoine”, il réalise en parallèle depuis une quinzaine d’années (avec

André Masson), les enquêtes PATER (PATrimoine et Préférences face au TEmps

et au Risque).

Parmi ses travaux récents :

• “Temperance in Stock Market Participation: Evidence from France”, Economica, 2010, 77,

n°306, 314-333 (avec Hector Calvo Pardo et Xisco Oliver).

• L'épargnant dans un monde en crise : ce qui a changé, (avec André Masson), Paris,

Editions rue d'Ulm, 2011, 109 pages

• “Are “Daddy’s Boys” just as rich as Daddy? : The Transmission of Values between Generations”,

Journal of Economic Inequality, 2013, 11, 439-471.

• “Transferts publics et privé entre générations: Enjeux idéologiques et perspectives (2) :

comment rendre la société française moins patrimoniale”, Futuribles, 2013, n°393, p. 31-

49, (avec André Masson).

• “Wealth and Consumption : French Households in the Crisis”, International Journal of

Central Banking, 2014, forthcoming (avec Kevin Tracol et Frédérique Savignac).

Luc Arrondel is research director at the Centre National de Recherche Scientifique (CNRS) and

a researcher at the Ecole d’Economie de Paris (PSE). He is also visiting professor at the Paris

School of Economics and scientific consultant at the Bank of France. An economist, his research

focuses on theoretical and empirical aspects of individual savings behaviour. In particular his

work concerns the accumulation, composition and transmission of household wealth, as well as

the measurement of savers’ preferences and expectations. In addition to his role as expert for

INSEE in designing and operating “Patrimoine” (Inheritance) surveys, for fifteen years he has

been conducting (with André Masson) PATER surveys (PATrimoine et Préférences face au TEmps

et au Risque – Inheritance and preferences with regard to time and risk).

His recent work includes:

• “Temperance in Stock Market Participation: Evidence from France”, Economica, 2010, 77,

n°306, 314-333 (with Hector Calvo Pardo and Xisco Oliver).

• L'épargnant dans un monde en crise: ce qui a changé, (with André Masson), Paris,

Editions rue d'Ulm, 2011, 109 pages

• “Are “Daddy’s Boys” just as rich as Daddy?: The Transmission of Values betweew Generations”

Journal of Economic Inequality, 2013, 11, 439-471.

• “Transferts publics et privé entre générations: Enjeux idéologiques et perspectives (2):

comment rendre la société française moins patrimoniale”, Futuribles, 2013, n°393, p. 31-49,

(with André Masson).

• “Wealth and Consumption: French Households in the Crisis”, International Journal of

Central Banking, 2014, forthcoming (with Kevin Tracol and Frédérique Savignac).

4 LABEX LOUIS BACHELIER

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page5

André Masson

est directeur de recherches au CNRS et directeur d'études à l'EHESS. Economiste, ingénieur de l’Ecole

polytechnique, membre du PJSE (Paris-Jourdan Sciences économiques). Ses thèmes de recherche

se rattachent à la microéconomie des arbitrages inter-temporels et intergénérationnels des ménages :

- épargne et patrimoine, comportements à l'égard du risque (choix de portefeuille, gestion multirisques),

comportements à l'égard du temps (préférence pour le présent, incohérence temporelle) ; inégalités de

fortune ;

- rationalité de l’épargnant sur son cycle de vie ;

- transmission des patrimoines : motifs (altruisme, échange et réciprocités indirectes) et politiquefiscale ;

- retraites et protection sociale, interaction entre solidarités publiques et privées, en particulier dans

leur dimension intergénérationnelle ; types et philosophies de l’Etat-providence.

Derniers livres

• L’épargnant dans un monde en crise. Ce qui a changé, (avec Luc Arrondel), Cepremap, 23, Éditions de la rue d'Ulm, Paris,

(juin 2011), 112 p.

• Des liens et des transferts entre générations, Éditions de l'EHESS, Collection En temps & lieux, Paris (novembre 2009), 464 p.

Sélection d’articles récents

• “Mesurer les préférences des épargnants : comment et pourquoi en temps de crise ?”, (avec Luc Arrondel),

Economie et Statistique, 467-468, (2014), p. 5-49.

• “Propositions pour le modèle social français en 2020”, Risques, 93, (2013), p. 124-137.

• “Transferts publics et privés entre générations. Enjeux idéologiques et perspectives françaises : 1. Pour des transferts publics

soutenables”, Futuribles, 393, (2013), p. 5-29.

• “Transferts publics et privés entre générations. Enjeux idéologiques et perspectives françaises : 2. Comment rendre la société

française moins patrimoniale” (avec Luc Arrondel), Futuribles, 393, (2013), p. 31-49.

• “Favouring Wealth Intergenerational Mobility by Increasing the Inheritance Tax : Putting the Case for France”, (with L. Arrondel), in

Inherited Wealth, Justice and Equality, J. Cunliffe and G. Erreygers (eds.), Routledge Frontiers of Political Economy (2012), p. 119-140.

• “Le viager : une épargne pour "vieux pauvres" ? ”, Risques, 92, (2012), p. 62-77.

• “Partager le coût du vieillissement”, Risques, 89, (2012), p. 93-113.

André Masson is economist at Ecole Polytechnique, Senior fellow at CNRS, Director of studies at the EHESS. Member of PSE (Paris

School of Economics). His research topics focus on the microeconomics of intertemporal and intergenerational households’ choices:

- saving and wealth, attitudes & behaviours towards risk (portfolio choices, multi-risk management) and towards time (time preference,

time inconsistency); wealth inequality;

- saver’s rationality over the life-cycle;

- bequest: motives (exchange, altruism and indirect reciprocities) and taxation;

- retirement systems and social protection, interaction between public and family solidarities, especially between generations; types

and philosophy of the welfare State.

Last books (written in French)

• About Ties and Transfers between Generations, EHESS Editions, (2009)

• French Savers in a World in Crisis : What has Changed, (avec Luc Arrondel), Cepremap, 23, Éditions de la rue d'Ulm, Paris, (2011).

Some papers written in English:

• “Altruism, Exchange or Indirect Reciprocity : What Do the Data on Family Transfers Show ?” (with Luc Arrondel), in Handbook on

the Economics of Giving, Reciprocity and Altruism, volume 2, J. Mercier-Ythier et S. C. Kolm (eds.), North-Holland, Amsterdam,

(2006), p. 971-1053.

• “Economics of the Intergenerational Debate : Normative, Accounting and Political Viewpoints”, in Ages, Generations and the Social

Contract : the Demographic Challenges facing the Welfare State, J. Véron, S. Pennec and J. Legaré (eds.), Springer, (2007), p. 61-104.

• “Favouring Wealth Intergenerational Mobility by Increasing the Inheritance Tax : Putting the Case for France” (with Luc Arrondel),

in Inherited Wealth, Justice and Equality, J. Cunliffe & G. Erregeyers (eds.), Routledge, (2012), p. 119-140.

• “Taxing more (large) family bequests: why, when, where?”, (with Luc Arrondel), June 2013, PSE Working Papers n° 2013-17.

• “Measuring savers’ Preferences: Methodology and French Evidence”, (with Luc Arrondel), June 2013, PSE Working Papers

n° 2013-18.

5

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page6

INTRODUCTION

Juillet 2014

’épargnant navigue aujourd’hui sur une mer houleuse : crise financière et économique rendant l’environnement

L plus incertain, risque macroéconomique lié au devenir du système de protection sociale, réformes fiscales,

politiques “d’activation de l’individu” cherchant à le rendre davantage responsable de son avenir... Conséquence,

l’épargnant français privilégie aujourd’hui plus encore qu’hier les actifs sûrs et de court terme (augmentation des

dépôts sur livrets, baisse de la collecte nette des assurances vie, etc.) et les biens immobiliers au détriment des

investissements financiers risqués et de long terme. Cet état de fait inquiète certains acteurs qui cherchent les moyens

d’inciter les ménages à prendre plus de risque et privilégier une épargne productive1.

Avant d’entrer dans ce débat, nous ferons un “audit” statistique de la situation patrimoniale des épargnants français

et européens. Pour cela, nous utiliserons toute la palette des données disponibles : aussi bien celles de la

Comptabilité Nationale que celles des enquêtes auprès des ménages menées en coupe instantanée par l’Insee

(enquêtes “Patrimoine”) et la Banque Centrale Européenne ou BCE (enquête HFCS). Ces données nous permettront

de constater que cette “énigme de la prime de risque” sur les actifs financiers risqués n’est pas un phénomène

purement français mais se généralise à la zone euro.

Nous rappellerons ensuite les explications de ce “puzzle” empirique en chaussant les lunettes de l’économiste, qu’il

soit plutôt adepte des théories orthodoxes ou de celles des comportementalistes : le manque d’appétence pour

les placements boursiers tiendrait aussi bien à l’offre – coûts de transaction au sens large, fiscalité relativement peu

avantageuse qui diminue le rendement espéré – qu’à la demande – manque d’éducation financière des épargnants,

aversion au risque jugée trop élevée, exposition à d’autres risques (revenu, chômage, famille, santé, logement,

capital humain).

Si l’on se place du côté de la demande, les choix de portefeuille des individus dépendent de trois grandes

composantes : leurs préférences (aversion au risque, préférence temporelle, etc.), leurs ressources plus ou moins

disponibles ou risquées, et leurs anticipations concernant le rendement et le risque vis-à-vis du marché boursier

et le revenu du travail. L’expérience “naturelle” que constitue la crise financière et économique actuelle offre un

observatoire idéal pour juger de l’importance de chacun de ces facteurs. Les données longitudinales uniques des

enquêtes PATER nous permettent d’étudier les réactions des épargnants durant la “grande récession”, de voir “ce

qui a changé” pour expliquer la frilosité accrue des investisseurs : accroissement de l’aversion au risque, baisse

des ressources, anticipations pessimistes ? Nous serons ainsi mieux à même de juger de la pertinence de certaines

propositions visant à réorienter l’épargne vers des produits plus risqués.

Clause de non-responsabilité

L’étude reflète les vues personnelles de ses auteurs et n’exprime pas nécessairement la position de l’AMF et du Laboratoire

d’Excellence Louis Bachelier Finance et croissance durable.

6 LABEX LOUIS BACHELIER

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page7

l’été 2007 puis chute des cours jusqu’à (actions, OPCVM) a eu tendance à dimi-

1. Le patrimoine la crise des subprimes fin 2008. Mais nuer ne représentant aujourd’hui qu’un

la forte propension à l’épargne des tiers du patrimoine financier (cf. Arron-

des ménages en ménages français a aussi permis d’ali- del et al., 2011).

menter cette évolution, il est vrai à un

France et dans la degré moindre : le taux d’épargne a

oscillé entre 14,5 et 16,5% avec une

zone euro composante financière variant entre 4,9 Constat 1

et 7,5%.2

Épargne et patrimoine :

Si l'on répartissait cette richesse brute de la France globalement représentative de

En termes d’épargne, les Français appa-

manière égale entre tous les ménages, la zone euro

raissent plutôt comme un des bons élèves

de la classe Européenne, avec l’Alle- chacun possèderait aujourd'hui (en 2012) A la lumière des données nationales,

magne et la Belgique. Le taux d’épargne plus de 400 000 euros contre 226 000 deux tendances ressortent :

de ces trois pays se situe en général au douze ans plus tôt. La répartition du

1) le ménage français épargne de

dessus de 15%. Ainsi, depuis 2011, les patrimoine entre actifs non financiers et

manière conséquente (autour de 15%

ménages français ont mis de côté environ financiers se situait ces dernières années

de son revenu) ;

16% de leur revenu disponible, et notam- dans un rapport de deux tiers pour les

premiers et un tiers pour les seconds (ce 2) l’épargnant, français ou plus généra-

ment investi 7% en avoirs financiers.

rapport était de moitié-moitié quinze ans lement de la zone euro, privilégie les

D’autres pays européens ne sont pas en

auparavant). Chaque ménage français biens réels et recherche plutôt la sécu-

reste, comme l’Italie et l’Espagne, même

possédait ainsi plus de 140 000 ⇔ de rité dans ses investissements financiers :

si leur flux d’épargne reste légèrement

richesse financière. part importante de l’immobilier, faiblesse

inférieur (autour de 12% sur les dernières

des investissements en actions, demande

années). Tout cela bien loin devant le

L’observatoire européen de l’épargne forte d’assurances-vie et importants

Royaume-Uni chez qui les sujets de sa

(OEE, 2012) a comparé les richesses dépôts sur livrets.

Majesté ne gardent qu’environ 6% de leur

revenu disponible en réserve. Mais qu’en financières de quelques pays euro-

est-il des patrimoines, c’est à dire des péens, non pas au niveau des ménages,

stocks ? mais au niveau individuel (2,3 per- Pour aller plus loin dans l’analyse des

sonnes par ménage en moyenne en patrimoines en Europe, notamment étu-

France). Ce sont les Belges qui appa- dier les inégalités de richesse, il est

raissent comme les européens les plus nécessaire de recourir à des données

1.1 Que nous disent les comptables

riches en moyenne (84 000 €) suivi des microéconomiques. Celles de la BCE

nationaux ?

Britanniques (environ 78 000 €) et des sont, de ce point de vue, très utiles.

Le stock global de patrimoine brut Français (environ 60 000 €). Les Italiens

(avant déduction des dettes) des Fran- et les Allemands ne sont pas loin (res-

çais selon la Comptabilité Nationale (cf. pectivement 58 000 et 57 000 €). Les 1.2 . Des données microécono-

Mauro et Bachellerie, 2013) représentait Espagnols ferment la marche avec un miques permettant de comparer

11 804 milliards d’euros en 2012, mon- patrimoine financier moyen par individu les patrimoines dans la zone euro

tant qui a plus que doublé depuis les de l’ordre de 36 500 € en moyenne. Si

années 2000. Ce stock de patrimoine l’on établit le même classement à partir

représente environ 6 fois le PIB fran- de la richesse financière nette (en Pour aller plus loin dans l’analyse sta-

çais. L’encours des dettes s’élevait à 1 déduisant l’encours des dettes des tistique du patrimoine, notamment sa

369,7 milliards d’euros, ce qui laissait avoirs financiers), la Belgique (67 000 €), distribution et sa composition au sein

un patrimoine net de 10 435 euros. le Royaume-Uni (53 000 €) et l’Italie de la population, il nous faut utiliser

Rapporter ces masses au revenu dis- (43 500 €) constitue le podium de d’autres données que celle de la Comp-

ponible des ménages de l’année est tête, l’Allemagne (39 000 €), avec des tabilité Nationale. Dans le cas de la

encore plus parlant : le stock de patri- individus plus endetté en moyenne, France, les enquêtes “patrimoine” de

moine brut représentait 6 fois le revenu rétrograde à la cinquième place derrière l’Insee, réalisées tous les six ans depuis

en 2000 et près de 9 fois en 2010. la France (41 500 €), l’Espagne étant 1986 constituent un stock d’informa-

toujours dernière (16 500 €). tions particulièrement riches. Et la

La valorisation des actifs immobiliers Banque Centrale européenne dispose

est la principale raison de cette forte La structure de ce patrimoine financier maintenant d’une base de données

progression. Durant la période 1996- a fortement évolué ces dernières patrimoniale similaire concernant les

2010, les prix des logements ont années, notamment en France : margi- pays de la zone euro.

augmenté de près de 150%. Les évolu- nale à la fin des années 70, la part des

tions des prix des actifs financiers ont assurances-vie et de l’épargne retraite

été beaucoup plus erratiques : bulle représente aujourd’hui près de 45% du

internet dans les années 2000 puis portefeuille financier des ménages ;

éclatement, mouvement haussier jusqu’à inversement, la part des produits risqués

7

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page8

L’enquête “Household Finance and représentatifs de la population des S’il est en général mieux saisi par les

Consumption Survey” (HFCS) de l’Euro- ménages résidents dans chacun des comptes nationaux, le patrimoine

système pays4. Les données de l’enquête HFCS moyen d’un pays n’est cependant pas

relative à la France sont issues de la totalement représentatif de la richesse

L’enquête HFCS (Household Finance dernière enquête Patrimoine 2010 de de l’ensemble de sa population : il

and Consumption Survey) est une initia- l’INSEE5. concerne en effet un ménage déjà aisé,

tive de l’Euro-système visant à analyser, souvent proche du 75e centile de la dis-

à intervalles réguliers (à terme en panel), La méthode de mesure des avoirs des tribution du patrimoine du fait de la forte

la situation financière et les patrimoines ménages est donc différente de celle de concentration de ce dernier (voir plus

des ménages dans la zone euro. Elle la Comptabilité Nationale puisque les ac- loin graphique 2). C’est pourquoi nous

collecte notamment des données sur tifs sont évalués par les ménages eux- considérerons aussi les patrimoines

leur portefeuille financier, leur patri- mêmes. Les patrimoines moyens sont médians (50e centile) qui sont a priori

moine immobilier (résidence principale, ainsi sous-estimés dans les enquêtes qui bien mesurés dans les enquêtes, les

autres résidences, immobilier de rap- cernent mal la fortune des plus riches sources de sous-estimation évoquées

port), leur patrimoine professionnel ainsi pour deux raisons principales : un échan- plus haut jouant peu à ce niveau.

que leur endettement. Elle fournit éga- tillon “représentatif” de la population na-

lement des informations sur les revenus tionale comprenant quelque milliers mé-

du foyer et sa consommation, la situa- nages interroge trop peu de ménages Qui est riche dans la zone euro ?

tion professionnelle des conjoints et aisés (même si ces derniers sont sur-

leur diplôme, le parcours familial et pondérés dans l’échantillon) et ne fournit Les ménages français estiment qu’ils

démographique, la réception ou le ver- donc pas une image exhaustive de la possèdent en moyenne environ 258 000 €

sements de transferts intergénérationnels, frange la plus fortunée des ménages; les de patrimoine brut, la médiane se

etc. (cf. Arrondel et al., 2013). actifs des riches (actions, part d’entre- situant quant à elle aux alentours de

prise, patrimoine professionnel, etc.) sont 150 000 euros.

La première vague de l’enquête HFCS par ailleurs les plus mal saisis. En consé-

couvre l’ensemble des pays de la zone quence, les patrimoines moyens sont La France se situe approximativement au

euro à l’exception de l’Irlande et de plus faibles et sans doute moins fiables niveau moyen de la zone euro en termes

l’Estonie. Elle a été réalisée de manière que ceux obtenus par les comptables de patrimoine. Au sein de celle-ci, plu-

décentralisée sous la responsabilité des nationaux comme le montre le graphique sieurs pays se détachent nettement au

Banques Centrales nationales et couvre 1 qui compare les moyennes individuelles niveau de leur richesse globale moyenne,

un échantillon de plus de 62 000 du patrimoine brut selon les enquêtes notamment Chypre (742 000 €) et

ménages européens3. L’enquête est (abscisse) et selon la Comptabilité Natio- Luxembourg (792 000 €). Les Belges

fondée sur les déclarations des nale (ordonnée) : tous les points des di- (370 000 €), les Espagnols (324 000 €) et

ménages interrogés qui fournissent vers pays de la zone euro se situent au les Italiens (287 000 €) s’estiment plus

l’évaluation de la valeur de leurs actifs dessus de la diagonale. On remarque ce- riches en moyenne que les Français. Par

et de leurs emprunts. L’échantillon a été pendant que la hiérarchie est peu modi- contre, les ménages allemands appa-

défini de façon à obtenir des résultats fiée d’une source statistique à l’autre. raissent moins fortunés (222 000 euros).

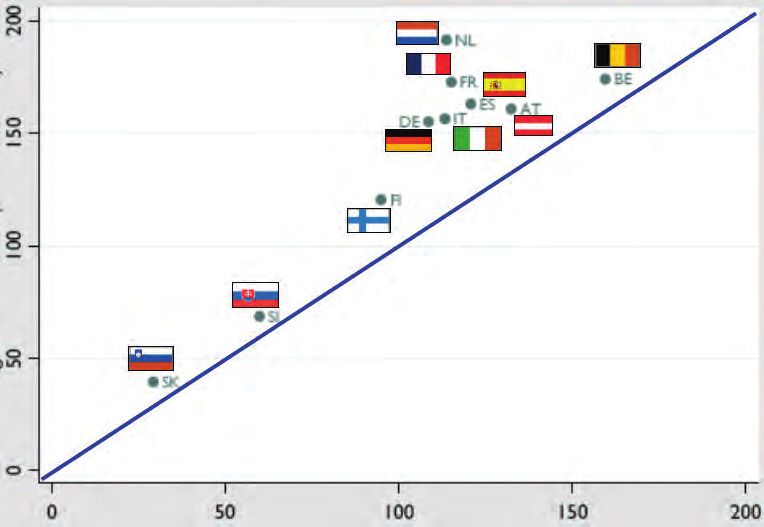

Graphique 1 Les patrimoines individuels dans la zone euro : comptabilité Nationale vs. HFCS

Autriche (AT)

Belgique (BE)

Allemagne (DE)

Patrimoines bruts Espagne (ES)

moyens selon la CN Finlande (FI)

(en milliers d'€) France (FR)

Italie (IT)

Pays-Bas (NL)

Slovenie (SI)

Slovakie (SK)

Patrimoines bruts moyens selon le HFCS (en milliers d'€)

Source : HFCS data et BCE (2013b)

8 LABEX LOUIS BACHELIER

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page9

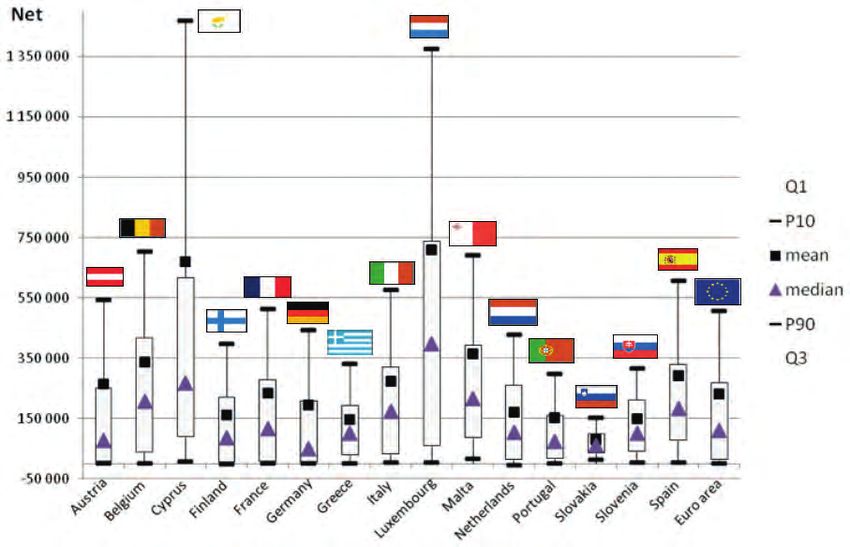

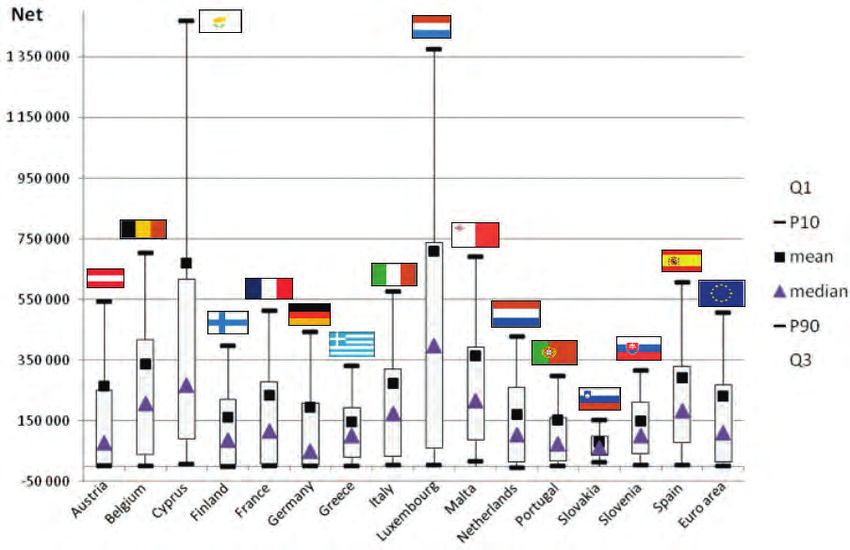

Les richesses médianes aboutissent au actifs risqués (actions, fonds communs

même classement : en tête Luxembourg Constat 2 de placement, obligations), de l’autre

(494 500 €), Chypre (332 000 €), Bel- les placements “sûrs” (dépôts, livrets,

Niveau et inégalité des richesses :

gique (250 000 €), Espagne (210 000 €), assurances-vie, épargne retraite volon-

la France dans la moyenne de la zone euro

Italie (188 000 €) ; en queue, l’Allemagne taire) ; une catégorie “autre” a été isolé

(68 000 €) après la Grèce (110 000 €). Les données françaises concernant qui comprend essentiellement les biens

Les mêmes conclusions peuvent être tirées le montant moyen (258 000 euros) durables (véhicules).

de l’analyse des patrimoines nets (tableau 1). ou la concentration du patrimoine

sont très proches de celles relatives Globalement, au sein de la zone euro,

Mais au-delà des montants médians de à la zone euro dans son ensemble. l’examen de la structure moyenne

patrimoine, l’enquête HFCS permet une Les Français sont globalement confirme le fait que la richesse des

analyse fine de la concentration de la moins riches que les Belges, les ménages est en majorité constituée de

richesse des ménages dans la zone Espagnols et les Italiens mais les logements, principal ou autres : près de

euro (tableau 2 et graphique 2). Là inégalités y sont un peu plus fortes 70% de la richesse des ménages est

encore, le constat varie selon les pays : que dans ces trois pays. Les investi dans la pierre. Le patrimoine

le décile supérieur de richesse (les 10% patrimoines germaniques sont en financier ne représente qu’environ 15%

les plus riches) détient 50% du total des moyenne sensiblement plus faibles, du patrimoine net total dont à peine 4%

patrimoines nets en France (comme mais plus inégalement répartis. investi en actifs risqués. Cette propor-

dans la zone euro), autour de 45% en tion, inférieure à celle obtenue par les

Italie, en Espagne et en Belgique mais comptables nationaux, doit cependant

près de 60% en Allemagne. L’examen Les logements : composante principale tenir compte du fait que les actifs finan-

des indices de Gini permet de confirmer des patrimoines en Europe ciers sont en général sous-évalués par

ces tendances : environ 0,68 en France les ménages, beaucoup plus que les

et dans la zone euro, autour de 0,60 en biens immobiliers. Menée par pays,

Italie, en Espagne et en Belgique, près L’enquête HFCS permet aussi d’analy- cette analyse permet de constater que

de 0,76 en Allemagne. Si les patri- ser la structure des patrimoines des la résidence principale représente près

moines germaniques sont en moyenne ménages selon les différents pays de la de 61% de la richesse des Italiens mais

plus faibles, ils sont par contre plus iné- zone euro (tableau 3 et graphique 3). seulement 41% de celle des Allemands

galement répartis – bien que les Allemands Pour les besoins de l’analyse statis- (la France se situant à un niveau inter-

les plus riches (voir P90 du tableau 1) ne tique, la richesse a été ventilée en 6 médiaire, 48%). En ce qui concerne les

sont pas plus riches qu’ailleurs. grandes catégories d’actifs : pour les actifs financiers, c’est en Belgique que

actifs non financiers, nous avons distin- la richesse est la plus risquée en pro-

gué le logement principal, les autres portion (plus de 11%) ; elle l’est

biens immobiliers (résidence secon- beaucoup moins en Allemagne (moins

daire, immobilier rapport, terres) et les de 5%), en France et en Italie (environ

actifs professionnels ; pour les actifs 3,5%) mais surtout en Espagne (moins

financiers, nous avons d’un côté les de 2%).

Graphique 2 Le patrimoine net des ménages dans la zone euro

Austria

Belgium

Cyprus

Finland

France

Germany

- P90 Greece

Q3

䊏 mean Italy

䉱 median Luxembourg

Q1

Malta

- P10 Netherlands

Portugal

Slovakia

Slovenia

Spain

Euro area

Source : HFCS data et Arrondel, Roger et Savignac (2014)

9

OD6 18-06-HD_Mise en page 1 09/09/14 15:36 Page10

Tableau 1 Le patrimoine des ménages dans la zone euro

Patrimoine

Brut

Autriche Belgique Chypre Allemagne Espagne Finlande France Grèce

(A) (BE) (CY) (DE) (ES) (FI) (FR) (GR)

Moyenne 281 778 368 873 742 015 222 204 323 973 197 885 258 297 159 704

P10 2 452 3 717 15 099 1 106 13 362 2 009 2 732 3 778

Q1 12 271 58 325 137 078 9 940 110 167 17 568 12 454 36 300

Médiane 92 792 249 897 331 918 67 900 210 188 132 668 150 365 110 200

Q3 275 039 448 699 711 269 255 460 367 700 263 934 308 868 207 735

P90 572 584 767 008 1 619 166 494 803 651 333 444 988 557 114 354 825

Italie Luxemb. Malte Pays-Bas Portugal Slovénie Slovaquie Euro zone

(IT) (LU) (MT) (NL) (PT) (SI) (SK)

Moyenne 286 989 791 876 378 191 252 083 170 330 154 033 82 988 257 381

P10 5 500 10 136 18 475 5 525 2 032 5 246 15 072 3 000

Q1 40 000 121 330 93 759 37 596 27 546 46 257 39 800 20 068

Médiane 188 000 494 407 227 426 217 335 93 161 105 204 64 414 142 025

Q3 333 640 835 804 418 107 360 221 183 921 212 726 100 159 305 696

P90 604 227 1 465 929 720 700 530 374 333 116 325 179 156 860 548 949

Patrimoine

Net

Autriche Belgique Chypre Allemagne Espagne Finlande France Grèce

(A) (BE) (CY) (DE) (ES) (FI) (FR) (GR)

Moyenne 265 033 338 647 670 910 195 170 291 352 161 534 233 399 147 757

P10 977 2 782 7 327 64 5 658 -574 1 583 2 000

Q1 10 315 40 236 91 347 6 600 77 867 6 385 9 805 30 000

Médiane 76 445 206 249 266 888 51 358 182 725 85 750 115 804 101 934

Q3 250 470 417 358 618 074 209 820 330 984 220 218 279 099 193 270

P90 542 163 705 145 1 469 895 442 320 607 679 397 318 511 578 331 775

Italie Luxemb. Malte Pays-Bas Portugal Slovénie Slovaquie Euro zone

(IT) (LU) (MT) (NL) (PT) (SI) (SK)

Moyenne 275 205 710 092 365 988 170 244 152 920 148 736 79 656 230 809

P10 5 000 5 038 16 113 -3 800 1 037 4 222 12 922 1 196

Q1 34 242 59 242 88 537 14 098 18 365 40 837 36 454 15 502

Médiane 173 500 397 841 215 932 103 562 75 209 100 659 61 182 109 153

Q3 321 429 738 134 394 091 259 099 160 132 212 086 98 661 268 881

P90 577 133 1 375 373 693 081 427 636 297 229 317 181 151 865 506 141

Source : HFCS data

Tableau 2 Concentration du patrimoine net des ménages dans la zone euro

Autriche Belgique Chypre Allemagne Espagne Finlande France Grèce

(A) (BE) (CY) (DE) (ES) (FI) (FR) (GR)

Top 1% 23% 13% 19% 25% 15% 12% 18% 9%

Top 5% 48% 32% 43% 46% 31% 31% 37% 26%

Top 10% 61% 44% 57% 59% 44% 45% 50% 39%

Bottom 90% 39% 56% 43% 41% 56% 55% 50% 61%

Total 100% 100% 100% 100% 100% 100% 100% 100%

Gini 0,762 0,608 0,697 0,758 0,580 0,664 0,679 0,561

Richesse négative 5,3% 2,7% 2,8% 7,4% 3,5% 10,6% 3,9% 2,6%

Source : HFCS data

10 LABEX LOUIS BACHELIEROD6 18-06-HD_Mise en page 1 09/09/14 15:37 Page11

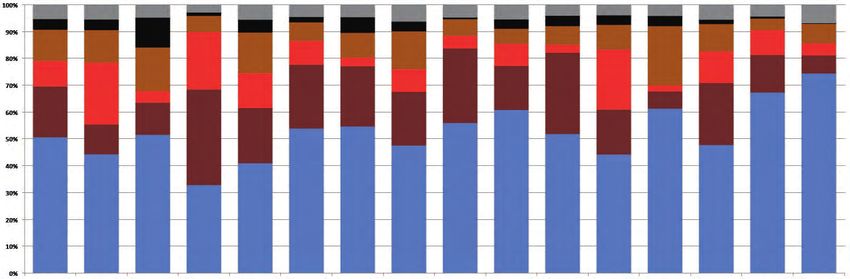

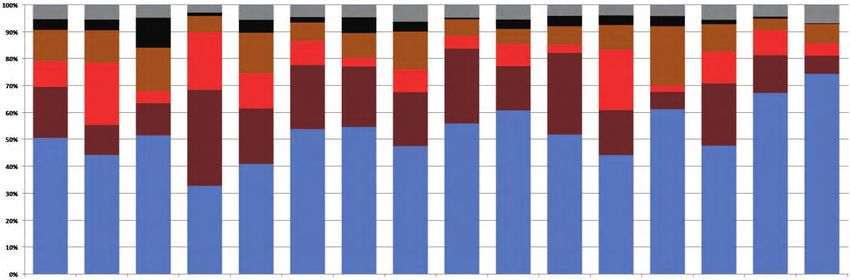

Tableau et graphique 3 Structure du patrimoine des ménages dans la zone euro

Logement Autres Actifs

Actifs “sûrs” Actifs risqués Autre Total

principal logements professionnels

Euro zone 50,6 18,9 9,6 11,6 3,9 5,4 100,0

Autriche (A) 44,3 11,0 23,1 12,0 3,9 5,6 100,0

Belgique (BE) 51,6 11,9 4,3 16,2 11,1 4,8 100,0

Chypre (CY) 32,8 35,5 21,4 6,0 1,2 2,9 100,0

Allemagne (DE) 40,9 20,5 13,0 15,1 4,8 5,6 100,0

Espagne (ES) 53,9 23,7 9,0 6,9 1,9 4,6 100,0

Finlande (FI) 54,6 22,4 3,3 9,2 5,8 4,7 100,0

France (FR) 47,6 20,0 8,4 14,1 3,6 6,3 100,0

Grèce (GR) 55,9 27,8 4,8 6,1 0,6 4,8 100,0

Italie (IT) 60,8 16,4 8,3 5,6 3,5 5,5 100,0

Luxemb. (LU) 51,9 30,2 3,0 7,0 3,8 4,2 100,0

Malte (MT) 44,2 16,7 22,4 9,1 3,6 4,0 100,0

Pays-Bas (NL) 61,3 6,4 2,2 22,1 3,8 4,2 100,0

Portugal (PT) 47,8 23,0 11,9 10,1 1,6 5,6 100,0

Slovénie (SI) 67,3 14,0 9,2 4,4 0,7 4,5 100,0

Slovaquie (SK) 74,4 6,7 4,5 7,2 0,3 6,9 100,0

Euro zone Autriche Belgique Chypre Allemagne Espagne Finlande France Grèce Italie Luxemb. Malte Pays-Bas Portugal Slovénie Slovaquie

■Logement principal ■Autres logements ■Actifs professionnels ■Actifs “sûrs” ■Actifs risqués ■Autre

(A) (BE) (CY) (DE) (ES) (FI) (FR) (GR) (IT) (LU) (MT) (NL) (PT) (SI) (SK)

Source : HFCS 2013

Italie Luxemb. Malte Pays-Bas Portugal Slovénie Slovaquie Euro zone

(IT) (LU) (MT) (NL) (PT) (SI) (SK)

Top 1% 14% 22% 21% 9% 21% 9% 8% 18%

Top 5% 32% 40% 36% 26% 41% 25% 22% 37%

Top 10% 45% 51% 47% 40% 53% 37% 33% 50%

Bottom 90% 55% 49% 53% 60% 47% 63% 67% 50%

Total 100% 100% 100% 100% 100% 100% 100% 100%

Gini 0,609 0,661 0,600 0,653 0,670 0,534 0,448 0,680

Richesse négative 1,4% 3,8% 0,8% 11,7% 2,6% 2,0% 1,2% 4,8%

11OD6 18-06-HD_Mise en page 1 09/09/14 15:37 Page12

Tab 4a Diffusion des actifs par pays

Logement Autres Actifs Actifs financiers

Actifs “sûrs”

principal logements professionnels risqués

Euro zone 60,1 23,8 11,1 96,7 20,2

Autriche (A) 47,7 13,4 9,4 99,4 14,6

Belgique (BE) 69,6 16,4 6,6 97,9 30,7

Chypre (CY) 76,7 51,6 19,5 85,9 36,3

Allemagne (DE) 44,2 17,8 9,1 99,1 23,0

Espagne (ES) 82,7 36,2 14,2 98,2 14,0

Finlande (FI) 69,2 29,8 13,8 100,0 38,7

France (FR) 55,3 28,5 8,9 99,6 21,7

Grèce (GR) 72,4 37,9 9,8 73,9 4,0

Italie (IT) 68,7 24,9 18,0 91,9 19,8

Luxemb. (LU) 67,1 28,2 5,2 98,4 25,8

Malte (MT) 77,7 31,4 11,5 96,9 33,7

Pays-Bas (NL) 57,1 6,1 4,8 97,3 23,9

Portugal (PT) 71,5 27,1 7,7 94,3 6,5

Slovénie (SI) 81,8 23,2 11,6 93,6 20,3

Slovaquie (SK) 89,9 15,3 10,7 91,5 4,1

Source : HFCS 2013 et Arrondel et al. (2014)

Tab 4b Demandes moyennes conditionnelles par actifs et par pays

Logement Autres Actifs Actifs financiers

Actifs “sûrs” Total brut

principal logements professionnels risqués

Euro zone 216 688 204 295 223 033 30 875 49 610 257 381

Autriche (A) 258 072 227 929 731 425 33 675 72 425 281 778

Belgique (BE) 273 059 268 818 242 386 61 206 133 643 368 873

Chypre (CY) 317 513 510 382 816 751 52 074 24 801 742 015

Allemagne (DE) 205 758 256 457 318 112 33 860 46 201 222 204

Espagne (ES) 211 118 212 216 204 552 22 682 44 454 323 973

Finlande (FI) 156 344 148 730 47 085 18 189 29 545 197 885

France (FR) 222 250 181 084 244 312 36 532 43 295 258 297

Grèce (GR) 123 381 117 085 77 460 13 279 24 205 159 704

Italie (IT) 253 966 188 640 132 105 17 390 50 001 286 989

Luxemb. (LU) 611 873 849 590 451 063 56 425 115 853 791 876

Malte (MT) 214 925 201 644 740 132 35 681 39 907 378 191

Pays-Bas (NL) 270 573 265 668 116 694 57 247 39 764 252 083

Portugal (PT) 113 830 144 403 264 770 18 233 41 432 170 330

Slovénie (SI) 126 523 92 471 123 759 7 176 5 173 154 033

Slovaquie (SK) 68 666 36 459 34 849 6 530 5 538 82 988

Source : HFCS 2013 et Arrondel et al. (2014)

12 LABEX LOUIS BACHELIEROD6 18-06-HD_Mise en page 1 09/09/14 15:37 Page13

Les structures moyennes recouvrent en nombre de propriétaires de leur rési- La richesse moindre des Allemands

fait deux types de décision : le choix dence principale en Allemagne n’est tient donc beaucoup à leur faible taux

“discret” de la composition du porte- pas compensé par la détention d’autres de propriétaires. Si l’on évalue les biens

feuille (quels placements détenir ?) et logements : là encore, seulement 18% immobiliers au prix d’avant la bulle

celui de la demande conditionnelle des des ménages allemands (tout comme immobilière des années 2000, deux

différents placements (quel montant j’in- les belges) possèdent un autre bien pays semblent plus affectés que les

vestis dans chaque actif détenu ?). Par immobilier résidentiel alors que 28,5% autres dans la hiérarchie des patri-

rapport aux données macroécono- des français sont dans ce cas, plus d’un moines européens, autrement peu

touchée bien que les écarts relatifs

miques, les enquêtes microécono- tiers des ménages ibériques (36,2%) et

diminuent : montée au troisième rang

miques permettent de mesurer séparé- un quart des foyers italiens (24,9%).

(derrière Luxembourg et Malte), la for-

ment ces deux décisions à travers la

tune médiane des Italiens dépasse

diffusion des différents actifs au sein de Pour mieux appréhender l’impact du

cette fois largement celle des Chy-

la population et de celui des sommes in- logement sur la richesse des ménages

priotes où la bulle immobilière a été

vesties par les détenteurs des place- en Europe en gommant certaines dis-

particulièrement importante.

ments. parités entre pays, il peut alors être utile

d’une part, de comparer les montants

de patrimoine chez les seuls proprié- Constat 3

Le nombre de propriétaires varie beau- taires, et d’autre part, d’évaluer les

coup d’un pays à l’autre logements avant la bulle immobilière Une diffusion de la propriété inégale au

des années 2000 (Perez-Duarte, 2014). sein de la zone euro

Ne s’intéresser qu’au patrimoine (net

Le tableau 4a présente la diffusion des

médian) des seuls propriétaires de leur La diffusion des logements, notam-

actifs dans chacun des pays de la zone

résidence principale n’affecte pas le ment la résidence principale, dans

euro et permet déjà de mieux compren-

podium du tableau 1 – Luxembourg chacun des pays de la zone euro

dre les différences de patrimoine en (550 000 €), Chypre (350 000 €) et Bel- explique en partie les différences de

Europe. Si on dénombre 55% de pro- gique (300 000 €) – mais modifie richesse. Globalement, 6 ménages

priétaires de leur résidence principale quelque peu la hiérarchie européenne européens sur 10 sont propriétaires

en France (60% dans la zone euro), des richesses au-delà : le patrimoine avec néanmoins de fortes disparités

seulement 44% des ménages alle- net médian en Allemagne se situe cette entre pays. La diffusion de la pro-

mands le sont. Inversement, plus de fois-ci au niveau de celui de la zone priété est plus faible en France

huit ménages espagnols (82,7%) sur dix euro (environ 220 000 €), avec un mon- (55%) qu’en Espagne (83%), en Italie

détiennent leurs murs et près de 7 tant comparable à celui des Espagnols ou en Belgique (69%) mais plus

familles italiennes (68,7%) et belges mais bien supérieur à la fortune

élevée qu’en Allemagne (44%).

(69,6%). Cette faiblesse relative du médiane des Grecs (environ 130 000 €).

Tab 4c Demandes médianes conditionnelles par actifs et par pays

Logement Autres Actifs Actifs financiers

Actifs “sûrs” Total brut

principal logements professionnels risqués

Euro zone 180 300 100 000 30 000 9 200 12 100 142 000

Autriche (A) 200 000 94 000 180 600 11 900 12 300 92 800

Belgique (BE) 250 000 174 000 50 000 20 700 20 100 249 900

Chypre (CY) 240 300 202 200 98 800 18 300 2 000 331 900

Allemagne (DE) 168 000 115 000 19 400 13 200 12 100 67 900

Espagne (ES) 180 300 120 200 50 800 5 100 12 000 210 200

Finlande (FI) 127 800 107 600 900 5 700 3 700 132 700

France (FR) 193 800 96 100 53 100 8 900 8 100 150 400

Grèce (GR) 100 000 61 900 36 200 3 900 7 300 110 200

Italie (IT) 200 000 100 000 15 000 7 400 22 400 188 000

Luxemb. (LU) 500 000 300 000 97 600 23 100 28 500 494 400

Malte (MT) 186 600 120 100 136 500 17 700 21 600 227 400

Pays-Bas (NL) 240 000 165 500 51 700 30 400 8 200 217 300

Portugal (PT) 90 000 53 500 47 100 3 800 8 900 93 200

Slovénie (SI) 110 900 52 400 25 500 1 100 3 400 105 200

Slovaquie (SK) 55 900 16 400 4 600 2 300 1 100 64 400

Source : HFCS 2013 et Arrondel et al. (2014)

13OD6 18-06-HD_Mise en page 1 09/09/14 15:37 Page14

Tab 5a Diffusion des actifs financiers risqués par pays et par niveau de richesse nette

Quintiles de patrimoine net

1er 2nd 3ème 4ème 5ème

Top 5%

Euro zone 3,1 13,0 17,0 23,7 44,2 55,0

Autriche (A) 2,4 4,4 13,8 18,5 33,8 38,9

Belgique (BE) 4,8 18,6 25,7 38,8 65,7 72,8

Chypre (CY) 18,1 24,3 35,3 41,7 62,4 77,6

Allemagne (DE) 3,5 9,0 27,1 28,0 47,5 55,7

Espagne (ES) 1,8 5,1 9,3 17,8 36,2 48,6

Finlande (FI) 14,6 29,7 36,1 45,7 67,4 81,7

France (FR) 3,0 10,9 19,1 27,9 47,5 63,8

Grèce (GR) 0,4 1,1 1,6 3,9 12,8 22,8

Italie (IT) 1,0 11,1 14,4 28,6 44,0 53,6

Luxemb. (LU) 4,6 17,4 21,3 31,8 54,4 65,6

Malte (MT) 10,8 17,9 30,4 48,6 60,7 61,8

Pays-Bas (NL) 7,8 12,4 23,9 29,7 45,8 60,3

Portugal (PT) 0,9 1,4 4,0 6,5 19,9 37,6

Slovénie (SI) 9,8 11,6 15,3 27,4 37,9 55,0

Slovaquie (SK) 1,6 2,2 3,9 5,2 7,6 11,8

Source : HFCS 2013 et Arrondel et al. (2014)

Tab 5b Demandes médianes des actifs financiers risqués par pays et par niveau de richesse nette

Quintiles de patrimoine net

1er 2nd 3ème 4ème 5ème

Top 5%

Euro zone 1 734 5 000 8 180 11 200 28 227 50 420

Autriche (A) 3 035 4 472 10 343 11 488 22 020 107 342

Belgique (BE) 4 000 5 000 6 760 19 820 75 000 363 180

Chypre (CY) 249 1 509 940 2 160 6 562 13 858

Allemagne (DE) 1 700 3 000 7 840 12 500 30 000 49 700

Espagne (ES) 5 775 8 521 7 604 7 609 19 110 56 000

Finlande (FI) 517 2 168 2 206 3 784 12 783 33 616

France (FR) 1 028 2 338 4 140 7 289 20 544 47 289

Grèce (GR) 1 920 740 4 930 4 865 10 000 30 767

Italie (IT) 4 000 13 000 14 956 20 000 35 000 60 000

Luxemb. (LU) 10 246 9 592 15 265 26 932 87 774 282 639

Malte (MT) 8 888 10 027 16 462 24 078 45 610 57 024

Pays-Bas (NL) 4 187 2 927 5 314 10 800 21 712 105 910

Portugal (PT) 750 3 038 8 000 5 000 15 660 28 180

Slovénie (SI) 2 200 1 365 2 395 3 253 4 822 5 315

Slovaquie (SK) 729 389 661 1 201 4 132 9 271

Source : HFCS 2013 et Arrondel et al. (2014)

14 LABEX LOUIS BACHELIEROD6 18-06-HD_Mise en page 1 09/09/14 15:37 Page15

Des actifs financiers risqués peu 1.3 Conclusions provisoires

diffusés dans la zone euro Constat 4

Pour résumer, les données euro-

Une diffusion des actifs financiers

Les disparités concernant la diffusion péennes du HFCS montrent que la

risqués limitée dans la plupart des pays

des actifs financiers risqués sont moins faible diffusion des actifs financiers ris-

mais qui augmente fortement avec la

importantes (tableau 4a) : environ un qués touche la plupart des nations de la

taille du patrimoine

ménage sur 5 en France (21,7%) et en zone euro à l’exception de “petits pays”

Italie (19,8), près d’un sur 4 en Alle- La diffusion des actifs financiers ris- qui occupent une position particulière

magne (23,0%), mais près d’un tiers en qués concerne autour de un mé- (Malte, Chypre, et même Belgique) ainsi

Belgique (30,7%) et de 40% en Fin- nage sur cinq dans les grands pays que de la Finlande. Bien sûr, plus on

lande. Globalement, peu de ménages et l’ensemble de la zone euro. Elle s’élève dans la hiérarchie des fortunes,

investissent dans des actifs risqués est plus élevée, mais encore loin des plus le nombre d’actionnaires apparaît

dans la zone euro (un sur 5). Lorsqu’ils 100%, au sein des ménages plus important. On notera également qu’un

détiennent des actifs risqués, les épar- fortunés : ainsi, parmi les 5% les haut diplôme et le fait d’être célibataire

gnants européens y investissent en plus riches, près de trois ménages joue favorablement sur la demande

moyenne environ 50 000 euros (tableau sur 4 détiennent des actifs risqués d’actifs risqués. Ces trois facteurs don-

4b), ordre de grandeur que l’on observe en Belgique, mais seulement un peu nent déjà des pistes pour expliquer la

en Italie, en Espagne, en Allemagne et moins de deux sur 3 en France, et fameuse énigme de la “prime de risque

en France ; les ménages belges sont autour d’un sur deux en Espagne, sur actions”: des coûts de transactions

non seulement plus nombreux à détenir en Italie et en Allemagne ; les mon- élevés expliqueraient le rôle du patri-

des actifs risqués, mais investissent tants investis sont aussi beaucoup moine ; des coûts d’information et une

bien davantage en moyenne (133 500 plus importants. Une augmentation éducation financière trop faible justifie-

euros). Les montants médians investis du taux d’actionnaires parmi les rait l’importance du diplôme ; une

par les ménages concernés sont cepen- seuls ménages fortunés serait donc aversion et une exposition au risque

dant beaucoup plus faibles, soit 12 000 susceptible, a priori, de générer un plus faibles permettraient des investis-

euros globalement et seulement 8 000 supplément considérable d’épargne sements moins sécurisés. Mais ces

euros en France ; la médiane est parti- en actions. explications suffisent-elles ? Un petit

culièrement faible en Finlande (3 700 détour par la théorie économique sera

euros) qui se caractérise donc par une ici nécessaire.

proportion élevée de petits porteurs

(tableau 4c). Ces effets du niveau de richesse sur la

demande d’actifs risqués restent vala-

La demande d’actifs risqués augmente bles si l’on prend en compte les autres

très fortement avec le niveau de richesse caractéristiques du ménage (cf. Arron-

des ménages que ce soit au niveau de del et al., 2014) : toutes choses égales

la diffusion (tableau 5a) ou de la struc- par ailleurs6, la probabilité de détenir

ture des portefeuilles (tableau 5b). des actifs risqués augmente en

Globalement, dans la zone euro, les moyenne de 31 points dans la zone

ménages les plus riches (appartenant euro entre les moins riches (premier

au cinquième quintile) sont 2,2 fois plus quintile) et les plus riches (cinquième

nombreux que la moyenne à détenir quintile) ; elle augmente d’environ 30

des actifs risqués, un ratio que l’on points en Italie, en France et en

retrouve dans le cas de la France, mais Espagne, de 35 points en Allemagne, et

qui est plus élevé en Espagne (2,6). Si jusqu’à 49 points en Belgique. D’autres

l’on s’intéresse au 5% les plus riches, effets, partagés par la plupart des pays

ces derniers sont près de 3 fois plus européens, sont également intéressants

nombreux que la moyenne à détenir à noter : les plus diplômés détiennent

des actifs risqués dans la zone euro. Le plus souvent des actifs risqués que les

tableau 5b permet de constater que moins diplômés (avec un écart de pro-

cette relation entre les investissements babilité de détention de l’ordre de 10

en actifs financiers risqués et le mon- points en moyenne dans la zone euro) ;

tant de la richesse se traduit également être célibataire favorise également la

au niveau des demandes conditionnelles détention d’actions.

avec une relation en général plus que

proportionnelle : ces actifs sont un bien

de luxe même au sein des détenteurs.

15Vous pouvez aussi lire