MISSION CONJOINTE D'EVALUATION DES MARCHES ET DE LA SECURITE ALIMENTAIRE AU MALI

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MISSION CONJOINTE D’EVALUATION DES

MARCHES ET DE LA SECURITE

ALIMENTAIRE AU MALI

Campagne de commercialisation 2021/2022

Auteurs:

OMA : Pierre TRAORE, Kalil S. MAIGA PAM : Télesphore OUEDRAGO,

FEWS NET : Adama THERA Bakary SISSOUMA,

Cluster SA : Théodore KABORÉ SAP : Kadialy KOITÉ, Nazoum DIASSANA,

FAO : Ousmane SYLLA

Février 2022

I. RESUME DES PRINCIPAUX RESULTATS DE LA MISSION

Une mission conjointe conduite par l’OMA, le SAP et le Cluster SA s’est rendu dans différentes

régions du pays pour apprécier le fonctionnement des marchés et la conséquence sur la

sécurité alimentaire des ménages. Cette mission a privilégié les bassins de production en

visitant les marchés des régions de Mopti, San, Koutiala, Sikasso et Ségou. La mission cette

année, a pu se réaliser au Mali avec l’appui financier du PAM.

- Les prix des principales denrées en 2022 sont largement supérieurs à ceux de l’an

dernier. Cette hausse est particulièrement importante pour les principales céréales

mil, sorgho, maïs avec des hausses de 71 à 100%. Tous les marchés sont concernés par

ces hausses de prix avec des niveaux de prix jamais atteints. Cette hausse des prix

semble avoir des conséquences sur les ménages qui commencent à réduire les

quantités de nourriture achetées ou à s’endetter ;

- Les stocks disponibles de produits pourraient permettre de couvrir les besoins du pays

jusqu’à la prochaine récolte mais les prix continueront d’augmenter ;

- L’ensemble des acteurs considèrent que les achats institutionnels en perspective vont

contribuer à augmenter les prix ;

- Les marchés à bétail sont bien fournis à cause des besoins d’approvisionnement des

pasteurs en céréales avant la dégradation des prix surtout que la soudure serait difficile

dans certaines zones agropastorales. Dans les zones d’insécurité du centre et du nord

du pays, en dépit de l’amélioration de la situation sécuritaire, la prudence reste de

mise et limite l’accès des grossistes sur lesdits marchés. La baisse des flux de bétail vers

les pays voisins à la suite de la décision d’interdiction du bétail vers les pays de la

CEDEAO des exportateurs de bétail, a contribué à l’amélioration de l’offre interne.

Quant aux prix des animaux, grâce à leur embonpoint satisfaisant et de la disponibilité

fourragère, ils restent globalement similaires à supérieurs à la moyenne ;

- 100% des acteurs sont unanimes que les Sanctions CEDEAO/ Fermeture des frontières

n’ont pas d’effet sur leurs activités parce qu’ils s’approvisionnent localement (achètent

auprès des producteurs Maliens) et revendent localement également.

II. CONTEXTE

La production de céréales est estimée à 9 266 073 tonnes selon la Cellule de Planification et

des statistiques des services du développement rural (CPS/SDR) ; ce qui est en baisse de 6%

par rapport à la moyenne des cinq dernières années et de 10% par rapport à la campagne

dernière selon l’EAC (Enquête Agricole de conjoncture). Le bilan céréalier Afrique de l’Ouest

dégagerait un déficit brut d’environ 6 millions de tonnes à cause de la baisse de la production

céréalière dans les pays du sahel. L’évolution des cultures de contre-saison se poursuit avec

des perspectives moyennes dans l’ensemble excepté dans certaines localités du nord de

Ségou et dans la zone du Liptako Gourma où les difficultés d’accès aux champs à cause de

l’insécurité ont réduit les superficies exploitées.

Les conditions d’élevage sont globalement moyennes à bonnes dans l’ensemble ; ce qui

augure une soudure pastorale apaisée dans le pays. Cependant, des poches de déficit de

pâturage notamment dans le Sahel occidental (nord de Koulikoro et Kayes) et par endroits

dans les régions du nord (Taoudenit, Tombouctou, Gao) engendreront des difficultés

d’alimentation du bétail.

Les perspectives de production halieutique et aquacole sont moyennes dans l’ensemble à

cause de crue moyenne observée cette année sur les différents cours d’eau. Le

développement de la pisciculture à travers le pays se poursuit avec l’appui du gouvernement,

de certains partenaires et contribue à l’amélioration des offres sur les marchés.

L’insécurité résiduelle dans le centre et le nord du pays continue d’affecter négativement les

mouvements des personnes et des biens même si une amélioration de la situation est de plus

en plus observée grâce à l’offensive militaire en cours dans les zones concernées. La

perturbation des activités de production agropastorale, la baisse des fréquentations de

marché et l’accès aux services sociaux de base particulièrement dans le Liptako Gourma, les

régions du nord du pays affectent négativement les conditions socio-économiques des

ménages. Ces difficultés en plus de celles liées à l’accès humanitaires, des vols, pillage de bien

et les déplacements forcés des personnes ont contribué à dégrader significativement les

moyens d’existence et rehausser leur vulnérabilité à l’insécurité alimentaire. En fin décembre

2021, on dénombre 350 110 déplacées contre 332 957 déplacés internes principalement dans

la région de Mopti (DTM décembre 2021).

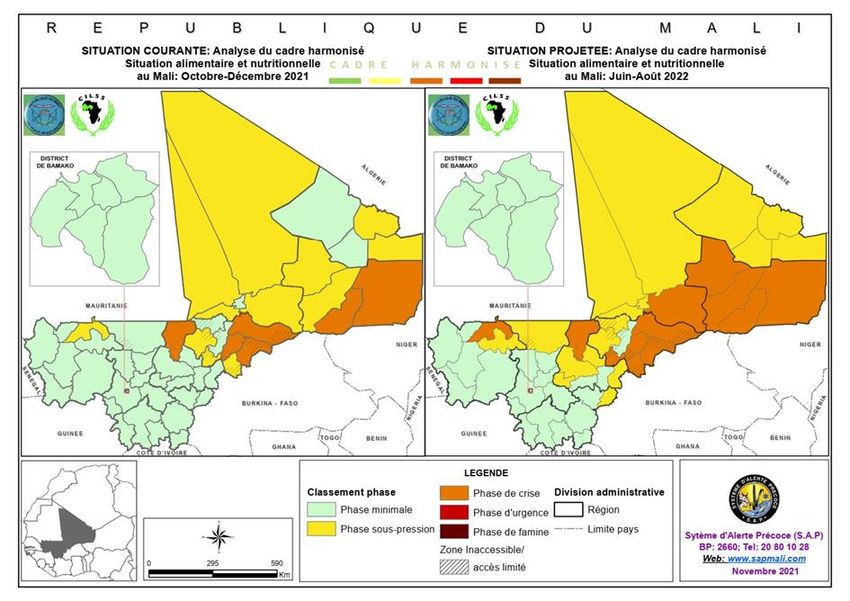

L’atelier d’analyse du cadre harmonisé de novembre 2021 a donné les résultats qui suivent :

✓ En situation courante (Octobre-décembre) : environ 1 244 906 personnes de la phase

3 à pire soit 5,74% de la population totale dont 0,27% en urgence (Mopti, Tombouctou,

Gao et Ségou), reparties principalement dans les régions de Mopti (47%) ; Ségou (15%),

Gao (13%), Tombouctou (8%) et Kayes (7%). Le nombre de personnes se trouvant dans

la phase 2 est de 3 585 989 personnes soient 16,5% de la population du pays ;

✓ En situation projetée (juin à août 2021) : 1 841 067 personnes de la phase 3 à pire soit

8% de la population totale dont 0,80% en urgence, reparties principalement dans les

régions de Mopti (45%) ; Ségou (13%), Gao (13%), Kayes (8%) et Tombouctou (8%). Le

nombre de personnes se trouvant dans la phase 2 est de 4 533 157 personnes soient

20,89% de la population du pays.

III. Méthodologie :

La mission conjointe qui s’est déroulée du 7 au 14 février 2022 a regroupé les Experts de

l’Observatoire du Marché Agricole (OMA), du Système d’alerte Précoce (SAP) et du Cluster

Sécurité Alimentaire. Quant aux techniciens du FEWS NET, du PAM et de la FAO, ils ont

contribué à distance en raison des restrictions de déplacement en vigueur en leur sein et

à la fourniture d’information sur certains marchés non visités. Le choix des marchés dans

les bassins agricoles a tenu compte des spécificités du type marché de production, de

consommation et des marchés à caractère transfrontalier afin de cerner les

caractéristiques actuelles et les perspectives d’évolution sur ces marchés. Ainsi, les

principaux bassins de production et de consommation du pays ont été visités. Pour les

marchés du nord du pays, les informations ont été reçues des fournisseurs habituels

installés au niveau des marchés de San, Koutiala et de Mopti. Au total, les principaux

marchés de céréales, de légumineuses, de tubercules, de bétail, etc. des villes suivantes

ont été visités à travers les deux axes établis. Il s’agit de :- Mopti dans la région de Mopti ;

- San, Ségou dans la région de Ségou ;

- Koutiala, Sikasso dans la région de Sikasso.

Sur ces différents marchés, la méthodologie utilisée a consisté à administrer les guides

d’entretiens et des questionnaires auprès des commerçants des produits agricoles (céréales,

légumineuses et tubercules), des marchands de bétail, les transporteurs et les services

techniques de l’élevage. Des entretiens individuels et des focus group ont été organisés avec

les acteurs du marché pour recueillir les informations sur les différents paramètres du marché

(prix, stocks, provenance des produits vendus, destination des ventes, etc.) et les perspectives

de leur évolution jusqu’aux récoltes prochaines. La mission a pu rencontrer des commerçants

grossistes, des semi-grossistes et des détaillants.

Enfin, des interviews complémentaires par téléphone de certains commerçants céréaliers

ont été réalisés à partir de Bamako.

Difficultés et insuffisances :

L’absence des statistiques par rapport à certaines données sur le niveau de la demande,

l’approvisionnement et même des stocks n’a pas permis des comparaisons objectives sur les

marchés par rapport à l’année dernière et à la moyenne des cinq dernières années. Les

équipes ont ainsi procédé à des comparaisons qualitatives basées sur l’avis des acteurs

concernés. Par ailleurs, pour des raisons de sécurité, les cercles de Nara (région de Koulikoro)

et Niono (région de Ségou) n’ont pu être visités. L’équipe a eu recours aux statistiques au

niveau de l’OMA et du SAP pour procéder à des comparaisons. S’agissant des zones

d’insécurité (Bankass, Koro, Gao, Tombouctou, Niono, etc…), des interviews par téléphone ont

permis de recueillir des informations utiles sur les marchés.

IV. Résultats (céréales, tubercules, produits de rentes, poissons, bétail)

1. Analyse du niveau d’approvisionnement des marchés

o Marchés agricoles

Céréales

Une disponibilité moyenne en céréales de base a été observée sur l’ensemble des marchés et

en baisse par rapport aux années antérieures. L’approvisionnement des marchés en céréales

est nettement en baisse comparativement à celle de l’année passée et à ce que l’on a

l’habitude d’observer à la même période. Pour les acteurs, cet approvisionnement aurait

baissé jusqu’à 70% pour la plupart des céréales par rapport à l’année passée. Beaucoup de

commerçants grossistes des marchés visités déclarent mettre trop de temps à se ravitailler

par rapport à la même période de l’année passée. Un commerçant de Sikasso pouvait avoir

100 tonnes de maïs l’année passée contre 20 à 30 tonnes cette année.

Cette situation s’explique en grande partie par une baisse de la production de céréales due à

une pluviométrie mal repartie dans l’espace et le temps et un arrêt très précoce cette année

des pluies et aux difficultés de ravitaillement des producteurs en engrais notamment pour le

maïs et le riz. Enfin, la baisse de l’approvisionnement des marchés serait provoquée par un

niveau très élevé des prix à des niveaux jamais égalés. Il faut aussi signaler que les mesuresd’arrêt des exportations des céréales du Mali n’ont pas eu d’impacts significatifs sur

l’amélioration de la disponibilité interne en céréales.

Les produits de rente

Les produits de rente sont principalement le niébé, l’arachide, sésame et les produits

maraîchers (oignons, tomates,). La disponibilité de ces produits est moyenne à faible surtout

pour le niébé qui provient en grande partie du Burkina Faso et le Seno Bankass (Région de

Mopti) sur les marchés de San et Koutiala jusqu’à Bamako. La baisse de la disponibilité du

niébé serait liée à sa baisse de la production dans les grandes zones de production du Burkina

Faso (Région du Nord et du Centre-Nord) à cause de l’insécurité mais aussi à la mauvaise

pluviométrie de cette année au Mali. La disponibilité de l’arachide et du sésame est demeuré

quasi similaire à l’année passée et à la moyenne quinquennale.

Tubercules

Une disponibilité moyenne de la pomme de terre a été constatée sur les marchés notamment

sur celui de Sikasso mais en baisse par rapport à celle de l’année passée à la même période.

Cette baisse serait comprise entre 50% à 60% selon les acteurs et imputable à une baisse de

la disponibilité en eau au niveau des points d’eau. La fermeture des frontières due au COVID-

19 a également retardé l’arrivée des semences. Les récoltes sont en cours et se poursuivent

toujours dans les zones de production.

o Marchés à bétail

Les marchés à bétail fonctionnent normalement dans l’ensemble excepté dans les zones

d’insécurité du centre et du nord et aussi dans le nord des régions de Ségou et de Koulikoro

où l’insécurité réduit les fréquentations desdits marchés et affecte négativement leur

dynamisme. L’offre de bétail sur les marchés d’approvisionnement est moyenne dans

l’ensemble grâce au retour des troupeaux transhumants et aux besoins d’approvisionnement

des éleveurs. Les effectifs présentés sont en baisse par rapport au mois de la même de l’an

passé à cause des difficultés que connaissent les marchands de bétail à faire exporter vers les

pays voisins à la suite de la fermeture des frontières du Mali avec les pays de la CEDEAO.

Sur les marchés frontaliers de Nara et de Nioro (Mauritanie), Sikasso, Kolondiéba (Côte

d’Ivoire), les flux de bétail connaissent de grandes perturbations de flux liées aux

conséquences des sanctions de fermeture des frontières et qui limite significativement les

sorties vers le Sénégal et la Côte d’Ivoire principales destinations du bétail malien. Le transport

sur pied est de plus en plus privilégié pour contourner les sanctions.

Les prix du bétail sont en hausse dans l’ensemble grâce à l’embonpoint satisfaisant des

animaux. Les prix sont en hausse par rapport à ceux de l’année dernière à cause surtout de

l’insécurité qui limite les offres sur les principaux marchés et aussi au prix de l’aliment bétail

qui est passé du simple au double à cause du boycott de la culture du coton de la campagne

précédente. L’aliment bétail est très cher par rapport à l’année et passe de 5.500 F CFA à

10.000 F CFA en cette période. Les animaux sont exportés principalement vers le Burkina Faso,

la Côte d’ivoire, le Sénégal, Niger, Nigeria, mais avec la fermeture des frontières entre le Mali

et ces États, elles connaissent d’importantes perturbations cette année.

o Marchés de poissonsLa disponibilité du poisson est moyenne dans l’ensemble. L’offre de poisson est en dessous de

son niveau de l’année dernière à cause de la faiblesse de la crue sur les cours d’eau, qui a

réduit la reproduction des espèces aquacoles et aussi aux perturbations sécuritaires dans le

delta intérieur du Niger qui est la plus grande zone de production de poisson. Le marché de

Mopti constitue le principal centre de regroupement de poisson venu du nord et des

principales zones de production de la région. Les poissons sont disponibles en frais, séché et

fumé. En plus de la production nationale en provenance principalement du delta du Niger, des

différents barrages (Selingué, Manantali, Markala), on note aussi la poursuite des

importations de poissons de mer du Sénégal et de la Côte d’ivoire. De plus en plus, les produits

de la pisciculture sont présents sur les marchés et permettent l’amélioration des offres

notamment au niveau des centres urbains.

o Synthèse des principales difficultés liées à l’approvisionnement des marchés

cette année

L’insécurité dans le nord et le centre du pays perturbe les mouvements des personnes et

affecte négativement le dynamisme des marchés à travers la baisse des fréquentations et des

offres. L’insécurité (braquages, pose d’engin explosifs, assassinat ciblé, check point fictif,

banditisme, interdiction de certaines activités comme la pêche dans le delta du Niger) sur les

axes d’approvisionnement de certains marchés du Centre et du Nord du pays limite les

mouvements des biens et des personnes et incite à la prudence dans la constitution de grands

stocks. Il en est de même pour les marchés à bétail qui sont significativement touchés par

cette insécurité. Aussi, la faible disponibilité des céréales dans les zones de collecte en cette

période de post-récolte et le niveau élevé des prix des céréales limite la reconstitution des

stocks au niveau des commerçants céréaliers. Selon certains acteurs, les producteurs feraient

également de la rétention en prélude à d’éventuelles achats du Gouvernement dans le cadre

de la reconstitution des stocks nationaux pour près de 40 000 tonnes de céréales et qui

restreint les offres en cette période sur certains marchés de production.

L’avènement de la COVID suivi de restriction ont affecté négativement les mouvements de

personnes et des biens et qui ont réduit les fréquentations des marchés pour un départ et les

flux des produits importés. Une certaine détérioration des flux est observée à la suite des

sanctions de la CEDEAO et de l’UEMOA prises à l’encontre du Mali.

2. Analyse du niveau des stocks

o Commerçants, (céréales, aliments bétail)

Les stocks sont en reconstitution au niveau des producteurs malgré que les récoltes soient

moyennes à mauvaises dans pratiquement toutes les zones de grande production céréalière.

Au niveau de certains commerçants grossistes, la reconstitution se poursuit également en

prélude aux achats institutionnels attendus. Sur l’ensemble des marchés, les stocks de

céréales ont fortement baissé au niveau des commerçants de plus de 70% selon les marchés

par rapport à l’année passée à la même période et aussi par rapport à la moyenne

quinquennale. Sur les marchés des régions du Sud (Sikasso et Koutiala), les baisses des stocks

de céréales sont estimées de 50 à 60% par rapport à l’année passée à la même période et de

20 à 30% par rapport à la moyenne quinquennale. Sur les marchés de Mopti, San et Ségou, la

baisse des stocks pour les céréales est également très considérable par rapport à l’année

passée et à la moyenne des cinq (5) dernières années.La baisse des stocks s’explique par plusieurs facteurs :

La forte baisse des stocks report contrairement aux années antérieures où des

méventes ont été enregistrées ;

Le retard dans la constitution de stocks importants par les commerçants. Ces derniers

ne font de grand stock que lorsqu’ils ont des commandes ;

Les difficultés d’approvisionnement liées aux couts élevés des prix à la collecte.

L’insécurité dans le centre et le nord qui n’incite pas à la constitution de grands stocks

sur les marchés de Gao et de Tombouctou.

o Institutionnels,

Les stocks institutionnels sont principalement constitués de ceux de l’OPAM, du PAM, du CICR,

etc…. A ce jour, les intentions de reconstitutions pour le Stock National de Sécurité (SNS) se

situe entre 30.000 et 35.000 tonnes pour l’OPAM ; ce qui est supérieur au niveau moyen des

cinq dernières années. Il en est de même pour les humanitaires qui doivent assister plus de

personnes que les années précédentes à cause de la COVID-19 et de l’insécurité. Les unités de

transformations comme les grands Moulin, les moulins du Sahel, les moulins modernes du

Mali etc. ……, continuent de reconstituer leurs stocks.

o Communautaires

Ils sont principalement constitués des stocks au niveau des banques de céréales et des

coopératives de consommation. Les opérations de reconstitution sont en cours à des niveaux

variables selon la disponibilité financière à leur niveau. Le rythme de reconstitution de stocks

de cette année est jugé inférieur par rapport à celui de l’année dernière et à la normale. Dans

les régions du nord et du centre, cette reconstitution reste problématique à cause de

l’insécurité qui engendre des pillages de stocks voire parfois même leur destruction totale,

mais également la dégradation de l’axe routier entre Mopti et Gao, qui renchérissent les frais

de transport. La hausse anormale des prix des denrées de base en cette période post-récolte

et la faible disponibilité des stocks reports limitent l’accès à souhait de ces banques de

céréales et associations villageoises pour la constitution de grands stocks. Dans les zones de

migration de la région de Kayes, la reconstitution des stocks à travers les grands achats (à

partir des ressources envoyées de l’extérieur) est en cours mais la baisse des transferts

monétaires liée à la COVID-19 et aux sanctions rend cela moins intense que la normale.

o Synthèse des principales difficultés liées aux stocks cette année

Les difficultés liées aux stocks sont, le niveau élevé des prix à la collecte combinée à la baisse

de la demande en cette période, de l’interdiction d’exportation et de la fermeture des

frontières qui limitent les échanges entre le Mali et ses voisins. De plus, la psychose des

méventes en 2019 qui ont entrainé des pertes, n’incite pas les commerçants à constituer des

stocks importants. Ils s’approvisionnent à la demande.

3. Analyse de l’évolution du coût du transport

o Les changements majeurs au niveau du cout du transport des produitsLe prix du transport n’a pas changé dans l’ensemble. A Sikasso, le prix du sac de 100kg vers

Bamako ou Koutiala est 1000 F comme habituellement. Par contre à Mopti, les prix de

transport des céréales ont connu des hausses pour certaines destinations :

- Mopti-Gao : 3000 FCFA/Sac contre 1 500 FCFA/Sac l’année passée ;

- Mopti-Tombouctou : 2 500 FCFA/sac par route et 1 500 FCFA/Sac par pinasse (pas de

changement ;

- Mopti-Séno : 1 500 FCFA/Sac contre 1 000 FCFA l’année passée ;

- Mopti-Koutiala : pas de changement (1 000 FCFA/Sac)

La hausse du prix du transport est due principalement à la dégradation des routes, au risque

élevé de braquage et aussi de la faible disponibilité des transporteurs lié aux facteurs signalés

dans la partie nord du pays, ce qui contribue à la hausse du prix de vente des céréales.

o Synthèse des principales difficultés liées au transport des produits

agropastoraux cette année

La principale difficulté liée au transport est l’insécurité qui réduit considérablement les flux

internes au niveau des zones d’insécurités (Gao, San, Mopti, Tombouctou,). Le transfert de

céréales dans ces zones devient un risque qui fait augmenter le prix du transport et par

conséquent le prix de vente du produit. Il faut ajouter à ceux-ci le mauvais état des routes.

4. Analyse des flux et les changements (origines et destinations)

Les flux internes n’ont pas changé excepté dans les zones d’insécurité où une baisse des flux

est observée. Les céréales présentes sur les marchés sont d’origine locale de même que pour

les légumineuses exception faite du niébé qui vient du Burkina à plus de 60% sur les marchés

de Sikasso et de Bamako. Les principales destinations restent les zones de consommation

habituelle des régions du Nord et du Sahel Occidental en plus de Bamako.

Spéculations Zones de production Zones de transit Zones de destination

Mil, sorgho Inter fleuve de San, Ségou, San, Ségou, Sikasso, Mopti, Kayes, Gao,

et la région de Sikasso, Koutiala, Mopti, Bamako, Gossi et la

Séno, Koutiala, Monimpé, Bamako, Kayes région de

Bla Tombouctou, Kayes, le

sahel occidental

Riz local Office Niger, Inter fleuve, San, Bamako, Sikasso, Bamako, Ségou,

San, région de Mopti, Mopti, Kayes, Bla Koutiala, San, Sikasso,

Diré, Tombouctou, Sikasso et Kayes, Koulikoro

Maïs Sikasso, Koutiala, Kita Sikasso, Koutiala, Sikasso, Bamako,

Niono, Diéma, Kayes, Kayes, SégouNiébé Bankass, Koro, Koutiala, San, Koutiala, Bamako, Kayes, Bamako, Gao,

Dioila, Inter fleuve de Kayes, Sikasso Tombouctou, Mopti,

Ségou Ségou, Koulikoro, Kidal

Arachide Kita, Diéma, Dioila, San, Koutiala, Bamako, Kayes, Bamako, Gao,

Bankass Kayes, Sikasso Tombouctou, Mopti,

Ségou, Koulikoro, Kidal

Tubercule Sikasso, Kati, Kolokani, Bamako, Kayes, Mopti, Kayes, Bamako, Gao,

Kita, Niono San Tombouctou, Mopti,

Ségou, Koulikoro, Kidal

Les flux céréaliers transfrontaliers ont été constatés dès la période des récoltes. Des sorties

de céréales ont été enregistrées avec la présence d’acteurs étrangers (burkinabè) dans les

zones de collecte malgré la décision interdisant la sortie des céréales locales. Les sorties vers

les pays voisins ont pris fin sur les axes formels après les décisions de la CDEAO et de l’UEMOA

mais se poursuivent par d’autres voies non formelles vers le Burkina Faso, la Guinée et la

Mauritanie. Il faut noter que 90% de ces sorties ne sont pas officiel car les acteurs dénoncent

des difficultés d’obtenir les documents d’intention d’exportation.

Pour les flux rentrants, il s’agit du niébé venant du Burkina Faso dont l’intensité a baissé

comparativement aux années antérieures et du fonio en provenance de la Guinée Conakry.

La principale difficulté liée aux flux cette année à la fermeture des frontières et à la décision

du 06 décembre 2021 qui interdit l’exportation des céréales de base (mil, sorgho, maïs, riz).

Les frontières étant poreuses, des sorties sont effectués par les acteurs étrangers qui

collectent auprès des producteurs sans passer par les marchés. La route du poisson, principal

axe routier reliant le Séno (Bankass, Koro) au Burkina permet des sorties vers ce pays.

5. Analyse de la demande

La baisse saisonnière de la demande est observée dans l’ensemble. Elle est en baisse

comparativement à l’année passée et à la moyenne quinquennale à cause de la production

agricole globalement moyenne à mauvaise à travers le pays et du niveau des prix qui incite à

la prudence les commerçants pour la constitution de grands stocks et aussi à cause des

changements du type d’assistance humanitaire tourné plus vers le transfert de cash qu’en

vivres. La baisse de la demande serait de plus de 50% selon les acteurs. Pour un commerçant

de Sikasso, ses ventes de maïs ont fortement diminué à cause de la faible disponibilité de ce

produit. Selon lui, la demande était plus forte l’année passée parce que le prix était plus

abordable que cette année. Près de 70% de la demande est industrielle et venant des éleveurs

de volaille contre 30% au niveau ménages.

o Les ménages

La demande au niveau des ménages est faible grâce à la disponibilité de la propre récolte bien

que faible par endroits à cause de l’insécurité et du niveau élevé des prix. Ces derniersdisposent encore de stocks et ne dépendent pas encore du marché pour leur besoin en

céréales de base. Cette situation est presque similaire aux années antérieures à cette période.

o Industriel

La demande intérieure est principalement dominée par les unités industrielles, le Grand

Moulin, le Moulin Moderne du Mali et les petites industries pour l’aliment de bétail. La

demande industrielle représente 60 à 70% de la demande intérieure. Elle demeure quand

même en baisse comparativement à celle de l’année passée et à la moyenne quinquennale où

les prix étaient bas et favorables à de grands achats.

6. Analyse de la main d’œuvre agricole

Les opportunités de mains d’œuvre agricole portent présentement sur les activités agricoles

autour des cultures de contre-saison de maraichage et de riz au niveau des zones de périmètre

irrigués et des zones de décrue. Les opportunités de main d’œuvre agricole liée aux cultures

de contre-saison sont moyennes dans l’ensemble. Elles seraient moyennes à supérieures à la

moyenne si l’effet de la COVID-19 n’avait pas réduit les capacités des ménages d’offrir ces

opportunités particulièrement dans les zones du sahel occidental de Kayes et de Koulikoro où

l’apport des transferts des migrants est important. Aussi, dans les zones d’insécurité, la baisse

moyenne à importante des superficies cultivées par plus de 20% des sites (Analyse satellitaire

de la dynamique des superficies cultivées du PAM en octobre 2021) à réduit les opportunités

d’emplois dans ces zones.

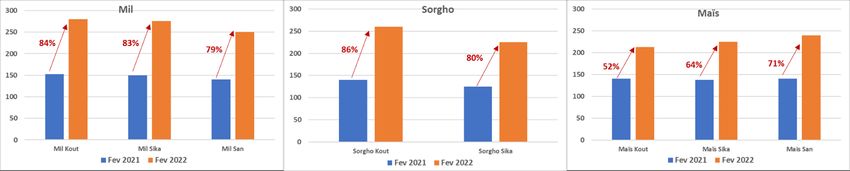

7. Analyse des prix principaux produits (comparaison avec l’année dernière et la

moyenne quinquennale pour la même période) chez les grossistes

Les prix des céréales sèches (mil, sorgho, maïs, fonio) sont dans l’ensemble supérieurs à ceux

de l’année dernière à la même période et à la moyenne des cinq dernières années pour toutes

les céréales sèches. Les prix moyens nationaux à la production sont par rapport à la moyenne

quinquennale en hausse de +39% pour le mil, de +48% pour le sorgho et +64% pour le maïs.

Ce niveau de prix par rapport à l’année dernière à la même période est en hausse de +79% à

+84% selon les marchés pour le mil, de +80% à +86% pour le sorgho et de +52% à +71% pour

le maïs.

Graphique 1 : Evolution des prix des céréales sèches cette année comparée à l’année dernière

chez les grossistesS’agissant des prix à la consommation, les prix ont connu une évolution haussière par rapport à la même période de l’année écoulée. Ainsi, les prix à la consommation sont en hausse de +71% à 83% pour le mil et le sorgho et de +83% à 100% pour le maïs. Ils sont en hausse de +24% pour le mil, de 23% pour le sorgho et de +38% pour le maïs par rapport à la moyenne des cinq dernières années. Graphique 2 : Evolution des prix à la consommation des céréales sèches cette année comparée à l’année dernière Pour les riz, les prix à la consommation sont supérieurs à ceux de l’année de l’année dernière à la même période de +11% pour le riz local et de +4% pour le riz importé. Ils sont en hausse par rapport aux prix moyens des cinq ans passés, de +9% pour le riz local et de +4% pour le riz importé.

8. Analyse des termes de l’échange

Tot chèvre/mil sont dans l'ensemble similaires à supérieurs à la moyenne quinquennale. Ils

sont similaires à Gao (+éM) et en hausse de 6% à Bourem, 24% à Rharous, 29% à Menaka, 32%

à Mopti et 51% à Tombouctou. Par rapport à la moyenne quinquennale, les termes de

l’échange chèvre/mil sur les marchés pastoraux suivis sont en dégradation dans l’ensemble à

cause de la hausse des prix des céréales. Ils sont en baisse à Gao et Rharous (-24%), Mopti (-

20%), Ménaka (-4%) et en légère amélioration à Nara (+7%), Bourem (5%) et Tombouctou

(+4%); ce qui limite l’accès des ménages éleveurs au marché.

Termes d'échange chèvre/céréales

Kg/tête

250

Dec-21 Jan-22 Jan-21 Moy

200

150

100

50

0

Gao Bourem Tombouctou Mopti Rharous Nara Menaka9. Les perspectives de l’évolution des marchés jusqu’à période de soudure (demande,

offre, prix, termes de l’échange)

Céréales

La baisse de la production agricole de 6 % par rapport à la moyenne, la présence de stocks

report bien faibles par rapport à l’année dernière sont défavorables à un approvisionnement

régulier des marchés en denrées alimentaires durant l’année alimentaire 2021-22. En effet,

les stocks bien que faibles continueront d’être disponibles mais à des prix très élevés selon les

différents acteurs. Les difficultés de mouvement liées à l’insécurité continueront à perturber

les flux commerciaux qui resteront suffisants dans l’ensemble. Quant aux denrées importées,

leurs flux continueront de trainer les séquelles de la COVID-19 et qui s’exacerberont avec la

crise Russo-européenne qui maintiendront les niveaux des flux en dessous de la moyenne.

La hausse saisonnière de la demande sera observée à partir de mars à cause de l’épuisement

des stocks pour les petits producteurs et des zones de consommation et qui sera à un niveau

plus élevé que la moyenne. La reconstitution des stocks institutionnelles dans le cadre des

assistances humanitaires maintiendront une pression sur le marché en plus des demandes

attendues des pays voisins. Elle sera moyenne à supérieure à la moyenne durant l’année

2020/21.

Les prix des céréales, à cause des demandes attendues supérieures à la moyenne resteront

élevés et supérieurs à la moyenne jusqu’aux nouvelles récoltes d’octobre 2022. Les

productions moyennes de contre-saison amélioreront les offres pour le riz de mai à juillet, ce

qui jouera un rôle de facteur tampon pour la hausse des prix pour cette denrée. Quant aux

prix des denrées importées, la baisse des flux et la hausse des coûts d’importation

maintiendront la tendance haussière en dépit des facilités fiscales (exonération de 50% sur le

dédouanement) accordées par le Gouvernement aux importateurs.

Bétail

L’offre de bétail en hausse saisonnière présentement à cause du retour des transhumants

devrait connaitre la baisse habituelle dans les mois à venir à cause de la soudure pastorale.

Pour cette année, les conditions d’élevage globalement moyennes dans le pays n’incitent pas

aux ventes d’urgence ce qui réduit les offres par rapport à une année moyenne

particulièrement dans les zones d’insécurité où la baisse de la fréquentation limite les offres.

Les éleveurs privilégiant les exportations sur pied ont permis un regain des flux vers les pays

voisins de la Guinée, la Cote d’Ivoire, le Sénégal mais en nette diminution par rapport à la

moyenne. Les demandes attendues pour les fêtes religieuses d’avril à juin contribueront à

rehausseront la pression sur les marchés à bétail.

Les prix des animaux présentent la hausse habituelle et sont supérieurs à la moyenne dans

l’ensemble excepté dans les zones d’insécurité du Liptako Gourma et certains marchés des

régions du nord où des ventes d’urgence en vue de limiter les pertes et les vols et celles des

animaux dérobés contribuent à la baisse des prix par rapport à la moyenne. La faible tendance

des prix en hausse se maintiendra durant toute l’année de commercialisation.

Termes de l’échangeLes termes de l’échange resteront inférieurs à la moyenne à cause du maintien de la tendance actuelle des prix des céréales. Ils resteront défavorables aux éleveurs ; ce qui limitera l’accès des ménages pasteurs aux marchés particulièrement dans les zones d’insécurité du nord et du centre où les ventes d’urgence sont fréquentes pour limiter les pertes. 10. les principales zones à risque ou de préoccupation Les zones à risque au sortir de la campagne agricole sont constituées principalement des zones victimes des baisses moyennes à importantes de production agricole et les zones d’insécurité qui connaissent une dégradation importante de leurs moyens d’existence. Il s’agit principalement des zones du centre et du nord du pays plus connu sous le vocable ‘Liptako gourma’, la zone du sahel occidental regroupant le nord des régions de Kayes et de Koulikoro et par endroits dans le nord de celle de Ségou et dans la vallée du fleuve niger de Mopti à Gao. A ceux-ci, il faut ajouter les ménages pauvres des zones urbaines qui continuent de souffrir de la baisse de revenu liée aux manques d’opportunités et à la hausse des prix des denrées alimentaires. L’analyse du cadre harmonisé de novembre 2021 a donné en situation projetée (juin à août 2022) : 1 841 067 personnes de la phase 3 à pire soit 8% de la population totale dont 0,80% en urgence, reparties principalement dans les régions de Mopti (45%); Ségou (13%), Gao (13%), Kayes (8%) et Tombouctou (8%). Le nombre de personnes se trouvant dans la phase 2 est de 4 533 157 personnes soient 20,89% de la population du pays. 11. Les principales contraintes identifiées dans la chaine de commercialisation

La chaine de commercialisation est surtout impactée négativement par l’aspect sécuritaire

notamment dans les régions du nord et du centre. L’approvisionnement et les flux dans ces

zones sont réduits voire inexistants. La dégradation des routes reliant les principales zones de

production et de consommation constitue aussi une entrave au bon approvisionnement de

certains marchés et contribue à grever les coûts. En plus de l’insécurité, les mesures

d’interdiction d’exportation de céréales prises dans les différents pays constituent des

entraves sérieuses à la libre circulation des biens et affecte négativement le dynamisme des

échanges et qui explique la baisse des disponibilités de certaines denrées alimentaires.

V. Conclusion générale

Le fonctionnement des marchés se poursuit normalement dans l’ensemble avec toutefois des

perturbations de flux liées à la situation sécuritaire dans la bande Nord de la région de Ségou,

les régions du centre et par endroits au nord du pays. L’approvisionnement des marchés en

denrées alimentaires reste moyen, y compris les produits importés sur les principaux marchés

à travers le pays. Toutefois, les sanctions de la CEDEAO et de l’UEMOA prises à l’encontre du

Mali perturbent les flux commerciaux.

Les disponibilités en céréales restent moyennes à faible sur les marchés. Une hausse de l’offre

de céréales sèches et du riz à la faveur des reconstitutions des stocks commerçants, les stocks

familiaux dans les zones déficitaires du Sahel occidental de Kayes et Koulikoro. L’offre des

céréales est inférieure à celle d’une année moyenne à cause des effets de la mauvaise

campagne agricole à travers le pays y compris certains bassins céréaliers du pays. En outre,

des problèmes sécuritaires en cours dans la zone de d’Office du Niger limitant les activités

agricoles et les mouvements de population, réduisent l’approvisionnement des marchés en

riz local. L’offre des légumineuses reste moyenne sur les marchés. Le maintien de la pression

des demandes internes et des pays voisins en dépit des mesures d’interdiction d’exportation

de céréales, contribue à maintenir les prix à des niveaux supérieurs à la moyenne et jamais

égalés sur certains marchés. Aussi, la baisse des flux des denrées alimentaires importées et

des exportations de bétail à cause des difficultés liées aux sanctions de la CEDEAO, réduisent

le niveau d’approvisionnement des marchés, rehausse les tracasseries aux postes frontaliers

et par conséquent induisent une hausse des prix des denrées par rapport à une situation

normale.

En perspective, l’approvisionnement des marchés en denrées alimentaires se poursuivra de

façon suffisante en dépit de la disponibilité en céréale faible par rapport à la moyenne.

VI. Recommandations

La mission a formulé des recommandations :

Sur la base des constats et de l’évolution probable des déterminants sur les marchés, la

mission recommande à l’endroit au Gouvernement

- Diligenter les achats institutionnels prévus afin de réduire la pression sur le marché à

la soudure ;

- Privilégier si possible l’importation des produits dans le cadre des achats

institutionnels dans le contexte actuel ;

- Soutenir les programmes d’intensification de la production agricole avec la mise à

disposition d’engrais minéraux en quantité suffisante et dans les meilleurs délais ;- Faciliter l’acquisition des intentions de sortie de céréales aux commerçants

exportateurs : ce qui permettra de mieux suivre et contrôler les sorties des céréales.

- Améliorer la sécurité sur les principaux axes d’approvisionnement et sur les marchés

dans les zones centres et Nord du pays pour une fluidité des flux commerciaux et la

facilitation des mouvements de personnes et des biens ;

- Faciliter l’accès aux crédits pour les céréaliers et les Grossistes en bétail pour le

financement de leurs activités ;

- Appuyer les acteurs du marché sur l’amélioration des conditions de stockage, de

conservation et de transformation des denrées alimentaires afin de réduire les pertes

de stockage et d’améliorer la qualité des produits à la vente ;

- Poursuivre la lutte contre la perception des taxes illicites sur les axes routiers qui

contribuent à augmenter les prix des denrées et du bétail sur les marchés ;

- Assurer la disponibilité en aliments bétail à des coûts abordables dans les zones

pastorales ou l’accès aux zones de pâturage est rendu difficile par l’insécurité et dans

le sahel occidental.Vous pouvez aussi lire