COMPÉTITIVITÉ DE LA FILIÈRE FRANÇAISE FRUITS ET LÉGUMES TRANSFORMÉS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

COMPÉTITIVITÉ DE LA FILIÈRE FRANÇAISE FRUITS ET LÉGUMES TRANSFORMÉS

Fruits et légumes transformés

Sommaire

1. LES ÉCHANGES AU NIVEAU MONDIAL ET LA PART DE LA FRANCE DANS LE COMMERCE

INTERNATIONAL ...................................................................................................................... 268

1.1. Production mondiale et taux d’internationalisation ....................................................... 268

1.1.1. Les fruits ........................................................................................................................ 268

1.1.2. Les légumes ................................................................................................................... 269

1.2. Les principaux acteurs des échanges mondiaux de fruits et légumes ......................... 270

1.2.1. Les fruits transformés (hors jus) ................................................................................ 270

1.2.2. Les légumes transformés (hors jus) ........................................................................... 271

1.3. La part de la France dans le commerce international des fruits et légumes ............. 272

2. LES ÉCHANGES DE LA FRANCE AVEC L’UE ET LES PAYS TIERS ........................................... 273

2.1. Les fruits transformés (hors jus) ........................................................................................... 273

2.2. Les légumes transformés (hors jus) ..................................................................................... 274

2.3. Les jus (fruits et légumes) ...................................................................................................... 274

3. LES CLIENTS ET FOURNISSEURS DE LA FRANCE ................................................................ 276

3.1. Les fruits transformés (hors jus) ........................................................................................... 276

3.2. Les légumes transformés (hors jus) ..................................................................................... 278

3.3. Les jus (fruits et légumes) ...................................................................................................... 279

4. IDENTIFICATION PAR LE GROUPE DE TRAVAIL « FRUITS ET LÉGUMES & POMMES DE TERRE

DESTINÉS À LA TRANSFORMATION» DES PRINCIPAUX FACTEURS DE COMPÉTITIVITÉ ............. 281

4.1. Facteurs de compétitivité prix ............................................................................................. 281

4.2. Facteurs de compétitivité hors-prix ................................................................................... 284

Le cadre de ce travail défini pour cette section porte sur trois groupes de produits :

- les légumes transformés (conserves, surgelés, déshydratés, sauces, purées, concen-

trés…),

- les fruits transformés (conserves, surgelés, déshydratés, compotes, purées),

- les jus de fruits et légumes.

Toutes les données sont présentées en valeur car il est compliqué et peu pertinent d’analyser

des regroupements en volumes de produits de natures différentes : conserves, produits

surgelés, produits déshydratés, concentrés, sauces, compotes ou purées.

L’analyse de la production mondiale, du taux d’internationalisation et de la place de la France

dans la production mondiale en première partie ne portera pas spécifiquement sur les fruits et

légumes transformés mais plus globalement sur l’ensemble des fruits et légumes frais produits

et échangés dans le monde, quelle que soit leur destination (marché du frais et marché du

transformé). En effet, les statistiques internationales ne permettent pas de connaître le niveau

de production mondial propres aux fruits et légumes transformés.

Par ailleurs, cette section ne comportera pas de partie spécifique aux données et indicateurs

de bilan du marché français des fruits et légumes transformés. Tout comme à l’international,

les statistiques nationales ne permettent pas d’isoler de façon exhaustive la production de

fruits et légumes frais destinés à l’industrie, ainsi que l’ensemble des volumes transformés, la

consommation nationale et les stocks. Enfin, les pommes de terre transformées sont étudiées

pour le volet concernant les évolutions quantitatives dans la section dédiée mais sont bien

prises en compte dans l’analyse des facteurs (partie 4).

267

1. Les échanges au niveau mondial et la part de la France dans le commerce

international

1.1. Production mondiale et taux d’internationalisation

1.1.1. Les fruits

Figure 1 : évolution de la production mondiale et de la consommation annuelle par habitant*

pour les fruits frais (destinés au marché du frais et du transformé) de 2004 à 2017

* En assimilant la consommation mondiale à la production mondiale

Source : FranceAgriMer, d’après FAOSTAT

La production de fruits dans le monde augmente plus rapidement que la population mondiale,

ce qui donne un ratio de consommation par habitant en hausse, passant de 100 kg/an/habitant

en 2004 à 112 kg/an/habitant en 2017.

Figure 2 : évolution du taux d’internationalisation du marché mondial des fruits frais (destinés

au marché du frais et du transformé) en volume de 2005 à 2019

Source : FranceAgriMer d’après FAOSTAT

Le taux d’internationalisation du marché des fruits frais est de l’ordre de 7 % en volume. Ce

taux a sensiblement augmenté au cours des 15 dernières années (il était de 4 % en 2005). Même

si la production a augmenté de manière significative, celle des exportations a été encore plus

268

rapide. Toutefois, les agrumes et surtout les fruits tropicaux expliquent en grande partie cette

internationalisation du marché des fruits frais.

1.1.2. Les légumes

Figure 3 : évolution de la production mondiale et de la consommation annuelle par habitant*

pour les légumes frais (destinés au marché du frais et du transformé) de 2004 à 2017

* En assimilant la consommation mondiale à la production mondiale

Source : FranceAgriMer d’après FAOSTAT

Tout comme pour les fruits, la production mondiale de légumes a augmenté à un rythme plus

soutenu que la croissance démographique entre 2004 et 2017. Par conséquent, le niveau

moyen de consommation par habitant est en hausse significative, passant de

118 kg/an/habitant en 2004 à 146 kg/an/habitant en 2017.

Figure 4 : évolution du taux d’internationalisation du marché mondial des légumes frais

(destinés au marché du frais et du transformé) en volume de 2005 à 2019

Source : FranceAgriMer d’après FAOSTAT

Le taux d’internationalisation du marché des légumes frais est très faible, de l’ordre de 1 % en

volume. Il a très peu évolué au cours des 15 dernières années. Ainsi, bien que la production ait

augmenté de manière significative, les volumes exportés ont gardé les mêmes proportions à

l’échelle mondiale. À ce jour, la majorité des légumes restent consommés dans leur pays de

production.

269

1.2.Les principaux acteurs des échanges mondiaux de fruits et légumes

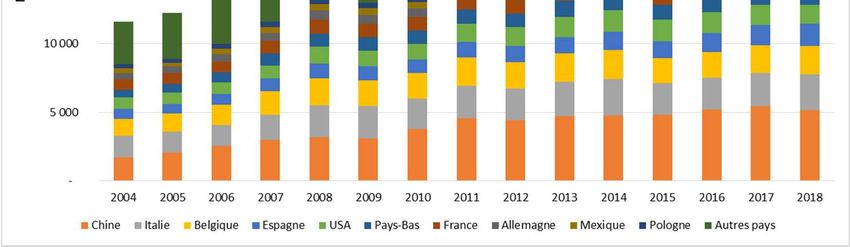

1.2.1. Les fruits transformés (hors jus)

Figure 5 : évolution des exportations mondiales de fruits transformés et positionnement de la

France par rapport à ses principaux concurrents en valeur de 2004 à 2018

Source : FranceAgriMer d’après FAOSTAT

Tout comme pour les légumes transformés, les flux échangés dans le monde pour les fruits

transformés se sont nettement intensifiés en valeur puisqu’ils ont augmenté de 135 % entre

2004 et 2018. Sur ce marché, la France a vu sa part de marché s’effriter passant de 5 % à 3,6 %

en 15 ans. Par conséquent, la France qui était le 5e pays exportateur mondial en 2004, n’est plus

que 8e en 2018 désormais surclassée par les Pays-Bas, le Chili et le Mexique. Les principaux

exportateurs mondiaux de fruits transformés restent malgré tout la Chine, les États-Unis et la

Thaïlande.

Figure 6 : évolution des importations mondiales de fruits transformés et positionnement de la

France par rapport à ses principaux concurrents en valeur de 2004 à 2018

Source : FranceAgriMer d’après FAOSTAT

270

À la différence des exportations, la France a un poids relativement important en tant que pays

importateur puisqu’elle se positionne en 3e position et ce de façon constante depuis 2004.

Toutefois, si la France garde le même rang, sa part de marché a quelque peu diminué dans le

même temps (passant de 8 % à 6 %). Les États-Unis et l’Allemagne, assez loin devant la France

sont les premiers marchés clients des exportations mondiales de fruits transformés.

1.2.2. Les légumes transformés (hors jus)

Figure 7 : évolution des exportations mondiales de légumes transformés et positionnement de

la France par rapport à ses principaux concurrents en valeur de 2004 à 2018

Source : FranceAgriMer d’après FAOSTAT

On observe en 15 ans une très nette croissance des exportations mondiales de légumes

transformés passant de 11,5 milliards de US$ en 2004 à presque 24 milliards de US$ en 2018. La

Chine, l’Italie, la Belgique et l’Espagne sont les principaux acteurs de ce marché. La France qui

était le 5e exportateur mondial en 2004, n’est plus que 7e en 2018 se faisant dépasser par

l’Espagne et les Pays-Bas.

Figure 8 : évolution des importations mondiales de légumes transformés et positionnement de

la France par rapport aux principaux pays importateurs en valeur de 2004 à 2018

Source : FranceAgriMer d’après FAOSTAT

271

Assez logiquement les importations mondiales ont suivi la même tendance à la hausse. Les

principaux marchés importateurs sont les États-Unis, le Japon, l’Allemagne, puis la France qui a

dépassé le Royaume-Uni en 2005.

1.3.La part de la France dans le commerce international des fruits et légumes

Figure 9 : évolution de la place de la France dans la production, les exportations et les

importations de fruits et légumes frais (à destination du frais et du transformé) au niveau

mondial de 2005 à 2019

Source : FranceAgriMer d’après FAOSTAT, TDM

En termes de poids sur le marché mondial des fruits et légumes, la France est en recul aussi

bien en termes de production que d’échanges internationaux mais c’est pour les exportations

que ce recul est le plus marqué.

272

2. Les échanges de la France avec l’UE et les pays tiers

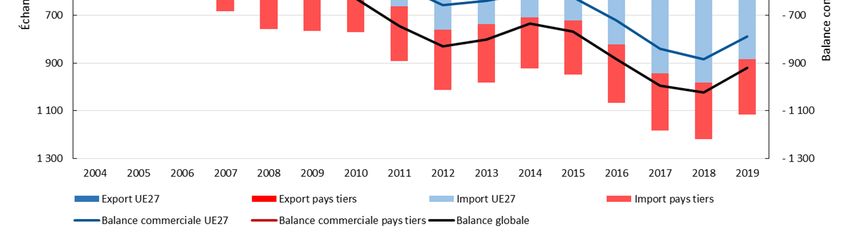

2.1.Les fruits transformés (hors jus)

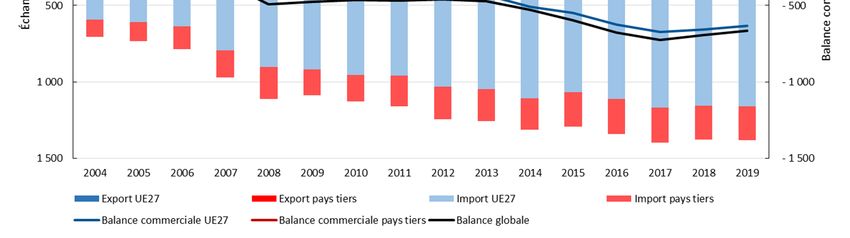

Figure 10 : évolution du solde des échanges de la France en valeur avec l’UE et les pays tiers

pour les fruits transformés de 2005 à 2019

Source : FranceAgriMer d’après TDM

Pour les fruits transformés, la balance commerciale française a évolué de façon contrastée en

15 ans. Si on a pu observer un déficit jusqu’à 2013, on note par la suite une amélioration,

notamment à partir de 2017. Cela s’explique par le niveau d’exportations en hausse en valeur,

particulièrement à destination des pays tiers grâce à des produits plutôt positionnés sur le haut

de gamme. La situation est totalement différente vis-à-vis des pays de l’UE d’une part pour

lesquels la France est déficitaire, et vis à vis des pays tiers d’autre part, pour lesquels la France

est excédentaire.

273

2.2. Les légumes transformés (hors jus)

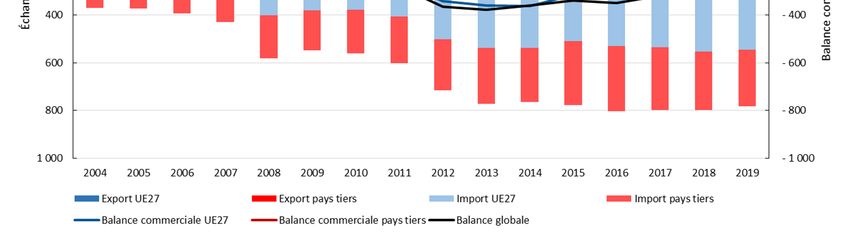

Figure 11 : évolution du solde des échanges de la France en valeur avec l’UE et les pays tiers

pour les légumes transformés de 2005 à 2019

Source : FranceAgriMer d’après TDM

Pour les légumes transformés, la balance commerciale s’est dégradée entre 2004 et 2019. Ce

sont les échanges avec les pays de l’UE qui sont principalement à l’origine de ce déficit, la

France ayant vu ses importations en provenance de l’UE augmenter assez nettement en 15 ans.

2.3. Les jus (fruits et légumes)

Figure 12 : évolution du solde des échanges de la France en valeur avec l’UE et les pays tiers

pour les jus de 2005 à 2019

Source : FranceAgriMer d’après TDM

274La situation la plus difficile s’observe pour les échanges en jus avec un déficit qui s’est

considérablement creusé en 15 ans (+ 100 %). Durant cette période la consommation française

de jus de fruits s’est fortement développée mais pour autant la France ne s’est pas mise à

produire suffisamment de jus de fruits pour y répondre, que ce soit à partir de fruits produits

en France ou de fruits importés puis transformés dans les industries françaises. À la différence,

d’autres pays concurrents ont développé leur production de jus de fruits et se sont

immédiatement positionnés sur des marchés tels que le marché français.

2753. Les clients et fournisseurs de la France

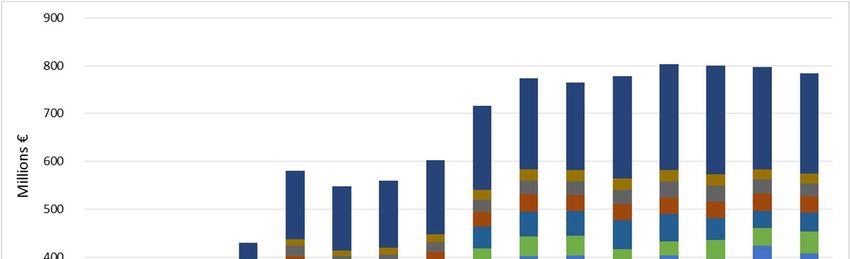

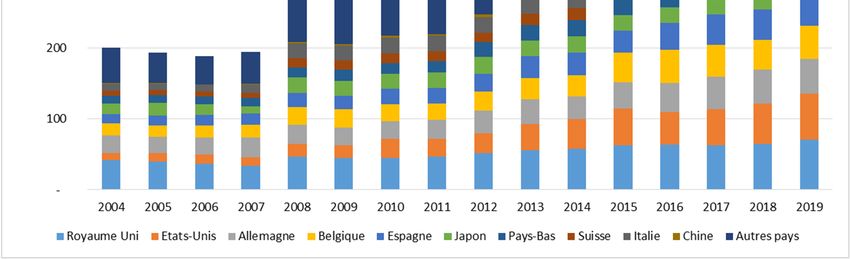

3.1.Les fruits transformés (hors jus)

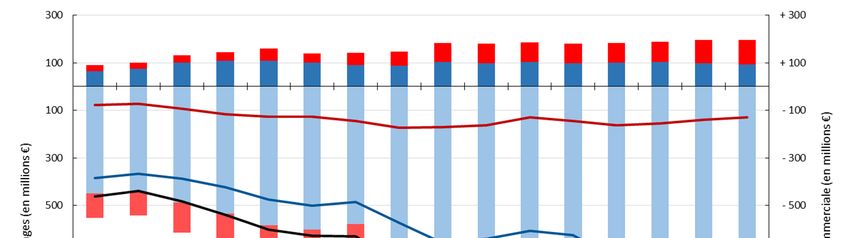

Figure 13 : évolution des exportations françaises de fruits transformés en valeur par

destination de 2005 à 2019

Source : FranceAgriMer d’après TDM

Concernant les exportations de fruits transformés, la France est surtout positionnée sur le

marché des confitures et compotes, produits qu’elle exporte avec une certaine valeur ajoutée.

On remarque d’ailleurs qu’en 15 ans la croissance des exportations françaises se fait surtout en

valeur. Autre particularité, les destinations ciblées par la France sont assez équilibrées entre

pays de l’UE et pays tiers. Le Royaume-Uni et les États-Unis sont les premiers marchés en valeur

pour les exportations françaises avec dans les 2 cas une part significative de confiture dans le

mix-produit. Les États-Unis, premier importateur mondial de fruits transformés, représentent

un débouché précieux pour la France.

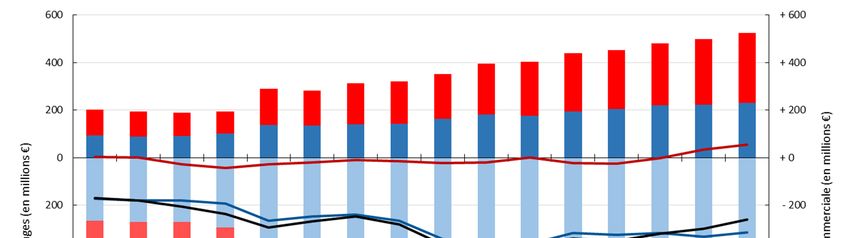

276Figure 14 : évolution des importations françaises de fruits transformés en valeur par

provenance de 2005 à 2019

Source : FranceAgriMer d’après TDM

À la différence des exportations, les importations françaises de fruits transformés concernent

essentiellement des fruits surgelés, purées et fruits au sirop. La 1e provenance, l’Italie, a surtout

été en hausse sur le marché de la confiture et des compotes. La 2e provenance, l’Allemagne,

devance légèrement l’Espagne, puis la Belgique. Les importations en provenance de Belgique

sont parmi celles qui ont été les plus dynamiques entre 2004 et 2019, tirées par la croissance

des fruits surgelés.

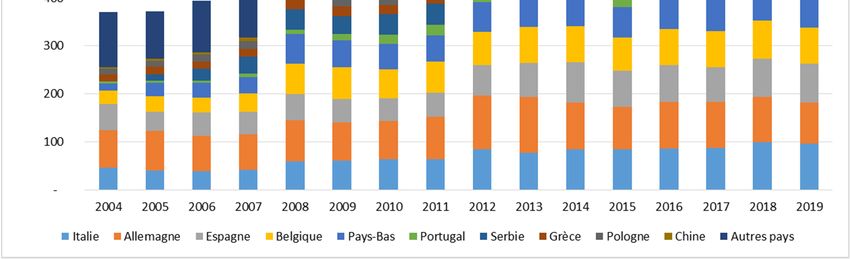

2773.2. Les légumes transformés (hors jus)

Figure 15 : évolution des exportations françaises de légumes transformés en valeur par

destination de 2005 à 2019

Source : FranceAgriMer d’après TDM

Figure 16 : évolution des importations françaises de légumes transformés en valeur par

provenance de 2005 à 2019

Source : FranceAgriMer d’après TDM

La France exporte en particulier du maïs doux en conserve et des légumes surgelés et en

conserve, avec une tendance plutôt à la hausse pour les surgelés et à la baisse pour les

conserve. Les principales destinations sont frontalières puisqu’il s’agit de la Belgique, de

l’Allemagne, de l’Espagne et du Royaume-Uni. À noter que l’Allemagne et le Royaume-Uni

278figurent dans le top 5 des pays importateurs au niveau mondial. Toutefois ces deux marchés

se positionnent assez loin derrière les États-Unis et le Japon, marchés sur lesquels la France n’est

pas présente.

La France importe, en premier lieu, des légumes surgelés et des tomates transformées.

L’Espagne, la Belgique, puis l’Italie sont les 3 principales provenances avec, dans tous les cas,

une augmentation des valeurs importées.

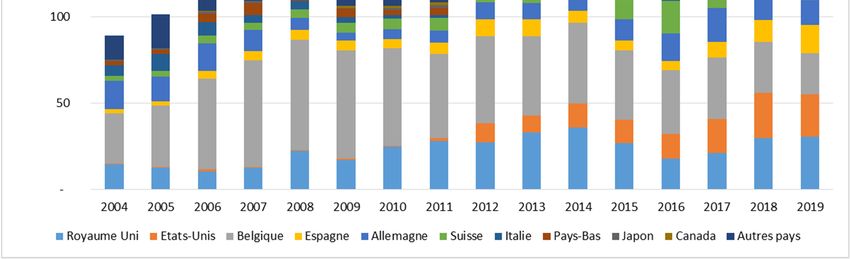

3.3. Les jus (fruits et légumes)

Figure 17 : évolution des exportations françaises de jus en valeur par destination de 2005 à

2019

Source : FranceAgriMer d’après TDM

279Figure 18 : évolution des importations françaises de jus en valeur par provenance de 2005 à

2019

Source : FranceAgriMer d’après TDM

Si la France exporte des jus dans des proportions bien moindres que ses importations, on peut

noter que ses exportations se maintiennent en valeur ces dernières années. Il s’agit

principalement de jus d’orange non concentrés et de mélanges de jus. Si l’on sait que pour une

partie il s’agit de ré-export, pour l’autre partie il s’agit de jus à base de fruits frais importés et

transformés sur le territoire français. Dans ce dernier cas, il s’agit souvent de jus assez bien

valorisés à l’export et notamment vers les 2 principaux débouchés de la France que sont le

Royaume-Uni et les États-Unis.

Les importations françaises de jus sont composées en grande majorité de jus d’orange et

mélanges de jus. Les principales provenances des importations françaises sont des pays qui

pratiquent le ré-export tels que l’Allemagne, la Belgique ou les Pays-Bas, À la différence de

l’Espagne, principal producteur d’agrumes en Europe, qui exporte des jus issus de sa

production nationale de fruits. C’est également le cas du Brésil, 5e provenance des

importations françaises de jus.

2804. Identification par le groupe de travail L Fruits et légumes & Pommes de terre

destinés à la transformationN des principaux facteurs de compétitivité

Le Groupe de travail sur la compétitivité des filières des fruits, légumes et pommes terre

destinés à la transformation s’est réuni à deux reprises, les 27 octobre 2020 et 19 janvier 2021.

L’ensemble des maillons de chaque filière était représenté.

Ces trois grandes filières représentent des productions très diverses, aux problématiques

propres et au tissu industriel protéiforme : TPE, PME, grands groupes internationaux. Il existe

donc une différence entre les entreprises de 1e transformation qui subissent les conséquences

des aléas qui touchent l'amont et les entreprises de 2e transformation (grands groupes) qui font

de l'assemblage de matières premières.

Cependant, les professionnels ont priorisé les quelques facteurs particulièrement prégnants

sur la compétitivité des entreprises françaises quel que soit leur statut, sachant que l’ensemble

des facteurs listés ont un impact sur le développement économique des entreprises françaises,

plus ou moins fort selon leurs activités.

Les représentants professionnels étaient chargés d’apporter des éléments qualitatifs

permettent de bien identifier et comprendre les difficultés de terrain qui pèsent sur le

développement des entreprises. Néanmoins, à la suite de cette réflexion, compte tenu de

l’importance de mieux apprécier certains postes de coûts, il a été convenu que FranceAgriMer

poursuive l’analyse afin de quantifier notamment le coût que représente la réglementation sur

la compétitivité des entreprises.

4.1.Facteurs de compétitivité prix

Les facteurs sur fond orangé sont considérés comme les facteurs les plus importants par les

participants au groupe de travail.

Facteurs Propositions du groupe de travail

Coûts des facteurs de

production

Coût du travail agricole plus élevé en France que dans les

pays concurrents, du fait des charges sociales.

Exemple :

Coûts du travail agricole

Filière du pruneau : le principal concurrent de la France, le

Chili, paie sa main-d'œuvre à la journée ce que la France

paie à l’heure.

Écart faible du coût du travail industriel entre pays

Coûts du travail industriel européens. C’est la qualité des outils qui génère la

compétitivité du travail

Autres coûts de production

agricole

281• Multiplication des taxes locales et régionales sur les

outils industriels qui ont pour conséquence une difficulté

grandissante de maitriser les charges de structures.

Autres charges en production

Exemple d’un aménagement industriel dans la Nord de la

industrielle

France qui a entrainé 80 k€ de taxes locales

• Augmentation régulière des charges intermédiaires :

taxes énergie, TIPP, etc.

Environnement économique

et réglementaire

Macroéconomie (ex : taux de • Taxes douanières

change, concurrence par pays • Obstacle aux échanges par application de barrières

tiers, accès au crédit) phytosanitaires

• Inadaptation de la fiscalité française aux aléas

climatiques subis par les agriculteurs, rendant difficile la

gestion des à-coups de production

• Taxes locales inflationnistes

Fiscalité

• Absence d’harmonisation fiscale au sein de l’Union

européenne

Exemple : la Belgique applique encore des forfaits fiscaux

et n’imposent pas les plus-values.

• Développement d’un corpus législatif et réglementaire

complexe qui va au-delà de la réglementation

européenne et dégrade la compétitivité des entreprises

Exemple sur les mesures environnementales :

- Réduction des moyens de lutte phytosanitaire au

champ en France, sans harmonisation européenne ;

- Nécessaire mise aux normes de l’appareil productif

suite à l’abandon d’un produit phyto, non soutenue

Règlementation financièrement par les pouvoirs publics.

(environnementale, sanitaire,

Exemples :

autres) et politiques publiques (y

compris PAC, politique - abandon du CIPC (anti germinatif en PDT) : les

commerciale etc…) impactant les conséquences sont une augmentation du coût sur la

coûts de production, et le prix conservation des pommes de terre et sur la mise aux

des produits à l'export normes des bâtiments (nettoyage, nouveaux

bâtiments).

- Loi AGEC : 4 décrets sur les sujets de l’emballage et

des gestes de tri, pris sans coordination entre eux et

sans prise en compte des implications au niveau des

entreprises concernées.

- Gestion de l’eau : manque de pragmatisme dans la

gestion de l’eau, à la différence des concurrents

européens (Espagne)

Les coûts pour les grands groupes sont réduits grâce à une

Coûts liés à l'exportation : coût

politique d’implantation d’outils industriels dans

des services, coûts liés au

différents pays, leur permettant de s’approvisionner en

transport, assurance prospection,

matières premières non produites en France, et d’être

etc...

plus proches des marchés de consommation.

282D’où une baisse des exportations françaises (vers la

Russie, la Hongrie, l'Espagne ou l'Italie).

Productivité et stratégie des

entreprises *

Capacité à produire les volumes de produits bruts sur le

territoire à un coût acceptable non dé-corrélé de la

concurrence : la productivité agricole française peut

s’appuyer sur la qualité et la disponibilité des terres et la

Productivité agricole

compétence technique des agriculteurs mais fait face à la

diminution des moyens de protection des cultures, face

aux aléas rencontrés (climatiques et sanitaires)

entrainant des pertes de production.

• L’investissement dans les outils d’automatisation et de

robotisation est déterminant. La principale difficulté des

entreprises françaises est leur capacité à investir dans de

nouveaux modèles ou de nouveaux process.

Exemple : La Pologne doit le développement actuel de

son agriculture pour le secteur industriel à l’injection

d’investissements importants soutenus par des fonds

structurels européens.

• Manque d’outils industriels sur le territoire : en légumes

comme en pommes de terre, destinés au secteur

industriel, de gros volumes produits en France sont

exportés en Espagne ou en Belgique pour y être

Productivité agroalimentaire

transformés : la Valeur Ajoutée est créée à l’étranger.

• Capacité à innover amoindrie par la lourdeur des

démarches pour développer des programmes de

recherche et d’expérimentation (en amont : trouver des

alternatives aux produit phytos en conservant la

rentabilité des exploitations) et de R&D (à l’aval : rester à

la pointe de l’innovation)

• La faiblesse des fonds propres des entreprises (du fait

du marché très concurrentiel, de la domination de la

GMS, des coûts d'achats produits ou de la fiscalité)

entraine une faible capacité d'investissement dans de

nouvelles installations ou la modernisation des outils.

• Manque de financement dans la recherche et

l’expérimentation pour développer les principes de

Investissements (matériels et l’agroécologie au niveau des exploitations

immatériels) des différents

maillons productifs (y compris en • Besoin d’investissement pour rajeunir le parc des usines

recherche-développement) françaises (âgées de 30 à 40 ans). Les nouveaux pays

impactant la compétitivité prix entrants en Europe ont développé leurs capacités

industrielles grâce à des subventions européennes (80 %

de l’investissement pris en charge).

• Malgré un positionnement des entreprises agro-

alimentaires françaises sur des produits premium, la

valeur ajoutée est captée par la distribution et la marge

Stratégie de marge de valorisation reste faible.

• Difficulté sur les PME et TPE, positionnées sur le marché

national, à créer de la valeur face à des distributeurs

campés sur des stratégies de moindres coûts.

2834.2. Facteurs de compétitivité hors-prix

Les facteurs sur fond orangé sont considérés comme les facteurs les plus importants par les

participants au groupe de travail.

Facteurs Propositions du groupe de travail

Dynamique d'entreprise

• Besoin d’investissements dans des outils de productions

récents et innovants, de technicité et de terroirs de

qualité.

Exemple : dans la filière PDT, faire face au besoin de

renouvellement des bâtiments de stockage suite à la

Investissements (matériels et

disparition de l’usage du CIPC (anti germinatif) : au sujet

immatériels) des différents

du manque de fonds propres des entreprises et absence

maillons productifs (y compris

de soutiens publics, la France a pris du retard par manque

recherche-développement)

d’investissement, au détriment de l’Allemagne dont les

Landers ont largement subventionné leur filière PDT.

• Besoin d’investissements et de financements pour

développer des programmes de recherche et

d’expérimetation (amont) et de R&D (aval)

Compétences des différents

niveaux de main d'œuvre (dans

les différents maillons de la

filière)

C’est moins la taille de l’entreprise qui compte que la

Taille et typologie des entreprises

dynamique de l’entreprise c’est-à-dire la possibilité de

(notamment les exportatrices)

dégager des fonds propres et d’avoir une stratégie.

• Les entreprises françaises ont la capacité à s’adapter aux

différents cahiers des charges mais leur multiplication et

les audits qui en découlent, pèsent sur les entreprises.

Capacité à s'adapter au cahier • À part le bio, le consommateur n’est pas L demandeur N

des charges de cahiers des charges spécifiques. Par contre, la grande

distribution impose ses propres cahiers des charges,

souvent copies des cahiers des charges SIQO, pour mettre

en avant les produits sous MDD.

Dynamique de filière

• Le défi est d’attirer les industriels sur le sol français :

donner la capacité de construire des outils industriels

Organisation de la filière et

performants en France et d'assurer les

capacité à aller à l'export

approvisionnements à partir du territoire, pour pouvoir

développer l'export.

•Filières FLT : les filières de la transformation sont en

Capacité à fournir de manière contractualisation. Les volumes emblavés correspondant

régulière (régularité de la aux engagements pris avec les industriels ; tout est mis en

production, etc.) œuvre pour livrer les volumes nécessaires aux

fabrications.

284Cependant, le secteur fait face à une érosion de sa

compétitivité, en lien avec la perte de moyens de

protection les cultures qui permettent de stabiliser la

production.

Les professionnels anticipent des accidents

d’approvisionnement plus fréquents liée aux aléas

climatiques (gel, sècheresse, tempête) et la baisse des

moyens de production et de protection des cultures

(parasites, maladies, prédateurs) entrainant des

variations de productivité à venir plus fortes.

Il est rappelé que pour faire tourner une usine, il faut gérer

des volumes pour un marché de grande consommation.

• Filière PDT : L'avantage concurrentiel français réside

dans un meilleur rendement matière première sur

transformation. Les PDT produites en France pour le

secteur industriel présentent des qualités intrinsèques

supérieures à celles des concurrents en termes de qualité,

de calibre et de disponibilité de terre.

• Filière Fruits transformés : les industriels du secteur des

fruits (compote en particulier) raisonnent leurs

approvisionnements au niveau européen, pour remédier

à des manques de volumes produits en France ou pour ne

pas subir les variations de prix en fonction de la

production annuelle (rappel : les approvisionnements de

ce secteur dépendent très largement d’écarts de tris de

produits dits à double fin).

Exemple : l’approvisionnement des pommes a connu en

2020 une crise importante en France avec des variations

de prix proches de 50 % du fait d’une petite production

de pommes.

Développer la qualité, la fiabilité et la capacité logistique

en France pour les produits bruts à moindre valeur

ajoutée. La capacité de production et le développement

des entreprises à l’export peuvent être diminués par la

Logistique dégradation de la logistique.

Puissance des ports du Nord de l’Europe qui captent les

exports vers pays tiers mais opacité des conditions

d’accès (ports francs)

La politique agricole européenne oriente les producteurs

vers la production de produits de qualité pour des

marchés de valorisation. Or les entreprises doivent

pouvoir fournir des marchés différents grâce à une

Positionnement sur les différents gamme adaptée. Si la France laisse tomber les produits

circuits de distribution / Marchés standards, ses concurrents directs s’y engouffreront.

La PAC doit permettre de s’adapter aux différents types

de marchés : à l’hyper qualité mais aussi aux produits

standards de masse (répondant à une qualité sanitaire

garantie par l'Europe à des prix accessibles).

Image des produits et

perception de leur qualité

Marques ou signes de qualité • Origine France : l'origine géographique répond à une

reconnus au niveau des marchés attente sociétale forte et a un réel impact sur les

cibles consommateurs.

285Filières FLT :

En France :

- le succès du logo "FL de France" : en 2019, le logo

était apposé sur 20 % de l'offre de légumes

transformés (conserves et surgelés)

- les signes de qualité tel le BIO sont également en

développement mais restent une niche

- les démarches environnementales, telle HVE, se

développent mais exigent d’expliquer la promesse

- les marques nationales sont connues sur différents

marchés, appréciées des consommateurs qui font

preuve de fidélité. Reconnaissance de la qualité, de

l’accessibilité et du prix.

Cependant dès qu'il y a un signe de qualité qui

fonctionne, la distribution impose son propre cahier des

charges (souvent copie conforme des cahiers des charges

de SIQO), pour mettre en avant des SIQO sous MDD =

captation de la valeur par la GMS.

En Europe :

- La notion d’origine nationale se développe

également sur les marchés européens = impact sur les

exportations françaises.

- En Espagne et Belgique, on ne voit pas sur les légumes

surgelés standards, cette tendance de mettre un logo

d'origine sur les produits : les industriels espagnols et

les belges se situent à l'échelle européenne et

mondiale au niveau de leurs approvisionnements.

Filière PDT :

En France

Le logo L PDT de NFrance" a été très positif pour les

filières car il donne une visibilité auprès consommateur.

Aujourd'hui, l'interprofession est sollicitée par des

entreprises fabricant des produits de 2e transformation,

dans lesquels la pomme de terre n'est pas l'ingrédient

majeur, qui souhaitent apposer ce logo.

• Cible consommateur :

Secteur FLT : bonne image des marques nationales

françaises. La filière des FLT propose des produits

accessibles avec un bon rapport qualité/prix. Cette offre

permet une consommation de fruits et légumes au

quotidien sans variation de prix. Il est impératif de ne pas

Qualité intrinsèque des produits

casser l’offre en gamme car la segmentation porte

reconnus au niveau du marché

l'ensemble de l’offre.

cible

• Cible RHD :L’une des forces de la filière FLT française est

la possibilité d’offrir des produits accessibles, de qualité,

avec une grande diversité d’usages pour la restauration

collective.

PDT : qualité de la PDT française pour l’usage industriel à

destination de la RHD.

286Sur certains marchés, comme la Chine par exemple, le

produit français est plébiscité car il assure aux

Qualité sanitaire : consommateurs un haut niveau de sécurité sanitaire. Les

positionnement différenciant sur classes moyennes et supérieures acceptent de payer plus

certains marchés chers le produit français pour cette qualité = effet positif

de la règlementation sanitaire française. Les produits

français y gagnent un supplément d’image.

• L’image de l’origine France sur le marché national

fonctionne très bien.

Visibilité des produits français • L'image de l’origine France sur des produits de

consommation standard sur les différents marchés

internationaux n'est pas mieux valorisée.

Rapport qualité / prix aussi bien

exportés que des produits

importés

Contexte réglementaire

• La Loi EGALIM a entrainé une complexification franco-

française des relations entre les maillons et de nouvelles

règles nationales.

• La sur-réglementation française par rapport à la

réglementation européenne est un frein à la

compétitivité : elle entraine un décrochage des produits

français du fait des distorsions de concurrence. Il a été

noté le danger de s'engager dans la voie de la sur-

règlementation nationale pour prouver la qualité sanitaire

supérieure d'un produit.

Exemples :

- Filière PDT : restriction sur les débouchés des

pommes de terre françaises qui ne peuvent être livrées

vers l'alimentation animale, dès lors qu’elles ont été

traitées avec des produits anti germinatifs. Les

volumes sont exportés ailleurs en Europe. D’où des

coûts supplémentaires de transport.

Règlementation nationale - Règlementation sur l’emballage (Loi AGEC) : mise en

place d’une nouvelle règlementation nationale, sans

harmonisation européenne. Les entreprises françaises

vont avoir des obligations et des coûts supplémen-

taires : recherche de nouveaux emballages,

investissements, etc.

• Le manque d’accompagnement des pouvoirs publics et

de prise en compte du coût du risque: la résilience des

exploitations est de plus en plus difficile et fait courir un

risque collectif aux filières françaises. Le soutien public sur

la gestion du risque collectif pourrait être un vrai plus de

compétitivité pour les filières.

Exemple : l'accompagnement financier important des

autorités belges (20 M€) ou néerlandaises (50 M€) auprès

des filières PDT durant la crise Covid-19 vs le budget de

4M € dégagés en France.

• La lourdeur de la réglementation nationale et la lenteur

des décisions administratives par rapport aux autres pays

287européens : des démarches souvent complexes,

demandant du temps et des compétences internes aux

entreprises.

Exemples :

- L’installation d’une usine en Belgique est plus rapide

qu’en France en raison d’une plus grande souplesse

administrative.

- Dans le secteur de la PDT, les investisseurs

considèrent que la compétitivité se fait en dehors des

frontières françaises, malgré la disponibilité des

terres.

- La procédure relative aux fouilles archéologiques

préventives (INRAP) réalisées en amont de travaux

d'aménagement s’applique sans obligation de

résultats ou de délais entrainant une insécurité des

investisseurs et un renchérissement de

l’investissement.

• Non harmonisation de la gestion des données

douanières européennes empêchant la connaissance fine

des flux de produits : les seuils de déclaration sont

différents selon les douanes nationales rendant difficile

de suivre dans les statistiques douanières, les produits

frais, expédiés en Europe pour y être transformés.

Exemple : la France exporte 350 000 tonnes des pommes

de terre vers la Belgique selon les douanes françaises,

alors que les douanes belges indiquent importer plus d’un

million de tonnes en provenance de la France.

• Réglementation verte européenne : avec le Green deal,

l'Europe a pour objectif la décarbonation de son

industrie. Cette politique de transition vers des énergies

vertes entraine :

- des coûts supplémentaires élevés pour les

Règlementation européenne et entreprises européennes vs les concurrents de pays

internationale tiers

- une distorsion de concurrence nette entre des pays

qui ne respectent pas les mêmes exigences, alors

même que l’Europe reste ouverte à ces produits.

• Manque d'harmonisation des règles européenne

Exemples :

- coût de l'énergie dans les différents pays,

- dans le secteur PDT, la gestion du retour de la terre

dans les parcelles est différente selon les pays : en

France, la terre sortie usine après nettoyage des PDT

est considérée comme un déchet potentiellement

polluant à la différence de la Belgique, ce qui donne

un avantage compétitif aux industriels belges.

• Barrières non tarifaires : certains pays tiers ne

reconnaissent pas la règlementation européenne et

imposent des règles sanitaires dans un objectif

protectionniste = ralentissement des échanges.

288Vous pouvez aussi lire