ZONES DE CHALANDISE ET CONTRÔLE DES CONCENTRATIONS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SÉMINAIRE ÉCONOMIE ET CONCURRENCE

ZONES DE CHALANDISE ET

CONTRÔLE DES CONCENTRATIONS

MARDI 5 JUILLET 2016, MAYER BROWN

SIMON GENEVAZ

Chef du service des concentrations de l'Autorité de la concurrence

NATHALIE JALABERT-DOURY

Avocate associée, Mayer Brown, Paris

PASCALE DÉCHAMPS

Associée, Oxera, Bruxelles

Zones de chalandise et contrôle des

concentrations

Mardi 5 juillet 2016

Simon Genevaz

Chef du service des concentrations de l’Autorité de la

concurrence

Définitions

● Marché pertinent :

§ « le lieu sur lequel se rencontrent l'offre et la demande

pour un produit ou un service spécifique » (LD, §338)

§ raisonnement du monopole hypothétique

● Zone de chalandise :

§ aucune existence juridique

§ « la zone habituelle de provenance de l’essentiel des

clients » d’un point de vente (

http://www.definitions-marketing.com/definition/zone-

de-chalandise/)

Méthodes de délimitation

● Zones délimitées par les enseignes de

distribution selon leurs estimations

marketing

● Zones isochrones :

§ territoire qu’il est possible de couvrir par un

temps de trajet donné

§ données estimées par les parties et tests de

marché

§ exemple : …/…

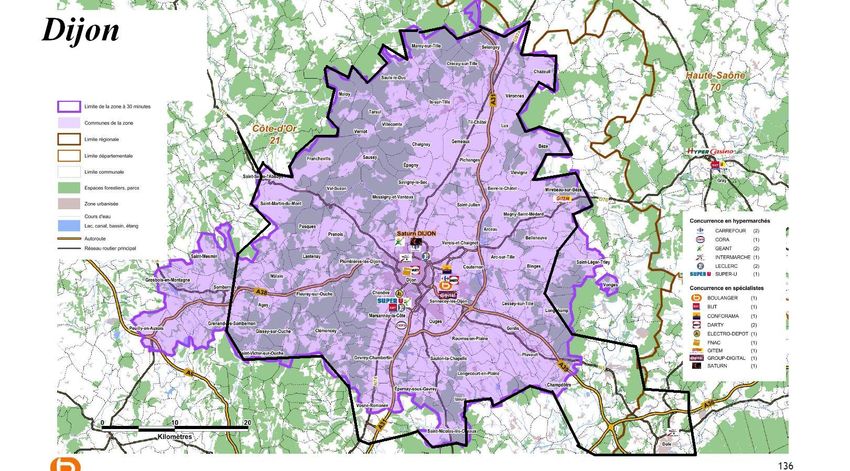

Zones isochrone : 15, 30 et 45 minutes

d’un point de vente

Méthodes de délimitation

● Empreintes réelles :

§ territoire où sont localisés des clients d’un point

de vente ou de distribution

§ vente au détail en magasin : clients qui

représentent 80 % du chiffre d’affaires d’un point

de vente ou, à défaut, 80 % de sa clientèle (HTM/

Saturn, n° 11-DCC-87 du 10 juin 2011)

§ distribution au détail à domicile : totalité de la

clientèle (UGI/Totalgaz, décision n° 15-DCC-53 du

15 mai 2015 §50)

§ exemples : …/…

Exemples d’empreintes réelles

1/3

Les clients

ne se

déplacent

en réalité

pas aussi

loin

qu’anticipé

Zone isochrone

Empreinte réelle

(80 % de la

clientèle)

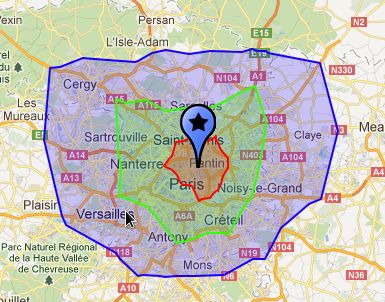

Exemples d’empreintes réelles

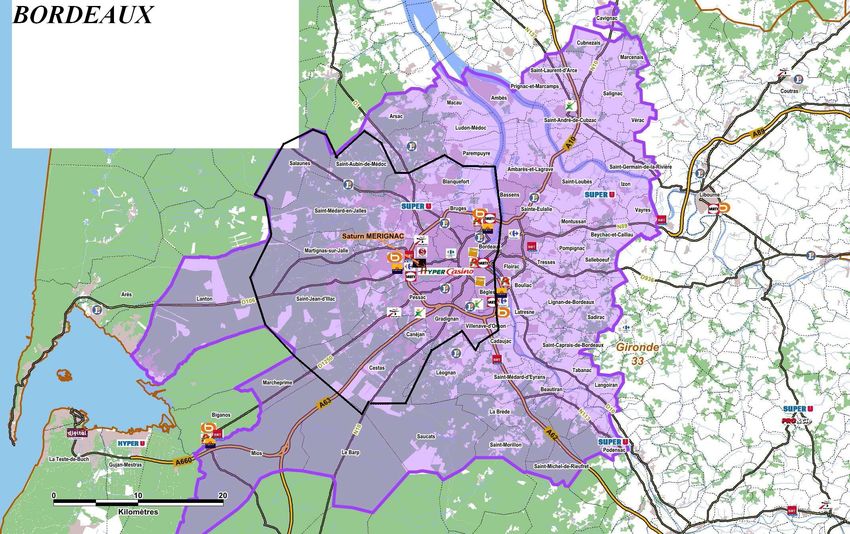

2/3

Zone

isochrone

A Bordeaux,

les clients ne

traversent pas

la Garonne…

Empreinte réelle

(80 % de la

clientèle)

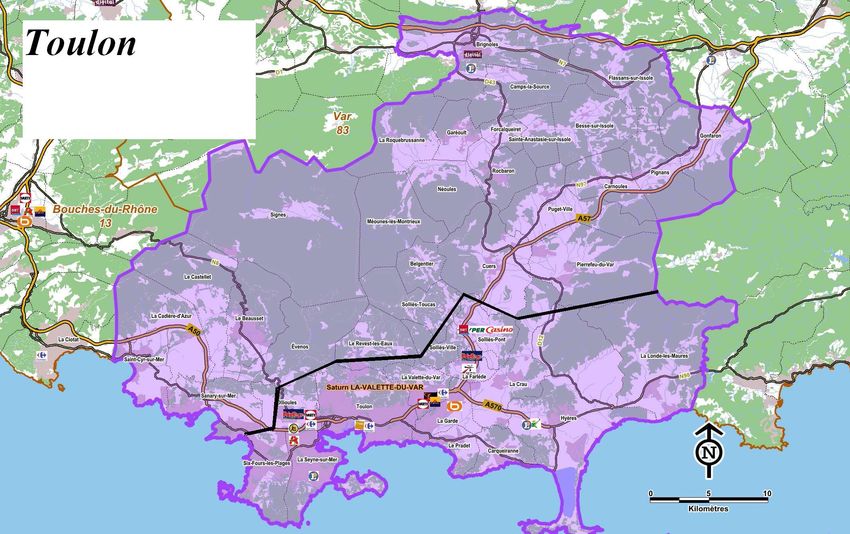

Exemples d’empreintes réelles

3/3

Zone isochrone

Le réseau

routier permet

d’élargir la

taille de la

zone

Empreinte réelle

(80 % de la

clientèle)Rôle des zones de

chalandise

● Les zones de chalandises ne sont pas le marché

pertinent

§ OFT Merger Assessment Guidelines : « pour examiner des

concentrations qui impliquent un grand nombre de marchés locaux

(…) les autorités peuvent analyser la zone de chalandise dans

laquelle la grande majorité de la clientèle d’un magasin est

localisée. Les zones géographiques constituent une approximation

pragmatique pour un potentiel marché auquel on pourrait

appliquer le test du monopole hypothétique ; l’utilisation de zones

de chalandises ne constitue pas une approche conceptuelle

alternative » (§5.2.25)

● Délimitation itérative en pratique :

§ examen des bordures de zones

§ …/…Rôle des zones de

chalandise

● Délimitation itérative en pratique (suite) :

§ examen des chevauchements de zones :

- Douglas/Nocibé, n° 14-DCC-71 du 4 juin 2014, e.g.,

§87 : distribution de parfums de luxe

- Casino/Monoprix, n° 13-DCC-90 du 11 juillet 2013,

§226 et s. : distribution alimentaire à Paris, pression

concurrentielle des hypermarchés de proche

banlieue

§ théorie des chaînes de substitution

(Communication de la Commission sur la définition

du marché en cause aux fins du droit

communautaire de la concurrence, §57)Sortir des zones de

chalandises

● Sortir des zones de chalandises pour mieux

refléter les alternatives des consommateurs

● Méthode « géométrique » :

§ Lafarge/Holcim, n° M.7252 du 15 décembre 2014

● Méthode du « consommateur hypothétique » :

§ Avis n° 12-A-01 et Casino/Monoprix, §226 et s.

● Article de référence :

§ Antoine CHAPSAL, Laurent EYMARD, Remarks on

the calculation of local market shares,

Concurrences n° 1-2011, pp.37-41Questions d’avenir

● Développement du e-commerce dans certains secteurs

de distribution

● Développement inégal :

§ reste faible dans la distribution alimentaire (exception

notable des drives)

§ plus important dans d’autres secteurs : exemples de la

distribution de pneus de remplacement (Michelin/

Allopneus, n° 15-DCC-76 du 30 juin 2015) ou de produits

électroniques (Fnac/Darty, en cours, n° 16-DEX-02 du 23

mars 2016)

● Pas de lien nécessaire entre un canal de distribution et

un territoire géographique : les ventes en ligne sont

« déterritorialisées »Merci pour votre attention.

Concentrations à dimension locale : expérience internationale Séminaire Droit et Économie Zones de chalandise et contrôle des concentrations Pascale Déchamps Associée 5 juillet 2016

Les trois documents analysés

• Geographic market definition in European Commission Merger Control,

A study for DG Competition by Amelia Fletcher and Bruce Lyons,

janvier 2016

• Affaire M.7603 – Statoil Fuel and Retail / Dansk Fuels, 23 mars 2016

http://europa.eu/rapid/press-release_IP-16-1061_fr.htm

• Anticipated merger between Ladbrokes plc and certain businesses of

Gala Coral Group Limited, provisional findings report, 20 mai 2016

► Quels enseignements pour l’Autorité française ?

5 juillet 2016 16Etude pour DG Comp (I)

• étude basée sur 10 affaires sélectionnées par la Commission

• constat globalement plutôt positif mais des améliorations sont possibles

• le traitement des importations

• la présence d’importations ne devrait pas conduire à élargir le marché

• mais elles doivent être prises en compte dans le cadre de l’analyse

concurrentielle locale

• la question ne se pose pas que pour les marchés de dimension nationale

mais aussi au niveau local

• les ‘importations’ entre zones locales correspondent aux flux qui ont lieu

lorsque la capacité locale n’est pas en adéquation avec la demande, y

compris dans les marchés de distribution

• les auteurs relèvent la possibilité de recourir à des analyses économétriques

de la contrainte posée par les importations

► l’Autorité française tient-elle compte de ces importations à leur juste valeur ?

5 juillet 2016 17Etude pour DG Comp (II)

• les capacités ‘swing’ et les entrants rapides

• les auteurs reprochent à la Commission de ne pas tenir compte de la capacité

des concurrents à rediriger de la capacité de production vers le marché local

qui ferait l’objet d’une hausse de prix

► l’Autorité française en tient-elle compte ?

• la question des coûts de transport

• les auteurs regrettent l’absence de cadre d’analyse pour l’impact des coûts de

transport sur la définition de marché local

► en existe-t-il un au niveau français ?

5 juillet 2016 18Statoil Fuel and Retail / Dansk Fuels (Shell) (I)

• décision de la Commission en phase I avec remèdes importants

• décision complète non publique – nous avons travaillé pour les parties

• fusion de deux entités intégrées verticalement dans la fourniture et la vente de

carburants pétroliers (de gros et de détail) au Danemark

• les remèdes incluent la cession de 200 stations services à un tiers

• analyse ici de la partie vente de détail aux particuliers (B2C)

• marché défini comme national avec des composantes de concurrence locale

• certaines décisions sont prises de façon centralisée (couloir de prix,

promotions, marketing)

• d’autres sont prises au niveau local en fonction de la concurrence (prix)

• chaine de substitution entre les zones de chalandise

5 juillet 2016 19Statoil Fuel and Retail / Dansk Fuels (Shell) (II)

• zones locales définies par

• les sites suivis par la station de référence

• les sites situés autour de la station de référence (isochrones, 5min)

• la transaction aurait conduit à une part de marché nationale de 40-50%

• les remèdes ont été construits de telle sorte que

• les parties gardent moins de 40% de part de marché au niveau national

• le nouvel entrant dispose d’au moins 10% de part de marché

• les cessions concernent les zones locales où les parties se monitorent l’une

l’autre et ne suivent pas plus de deux concurrents, à moins qu’au moins trois

concurrents demeurent à moins de 5 minutes en voiture

• pas d’analyse au cas par cas des situations locales spécifiques

• au final, vente de 200 stations service

5 juillet 2016 20Ladbrokes / Coral (I)

• fusion entre deux vendeurs au détail de produits de paris sportifs

• environ 45% de part de marché en nombre de points de vente au niveau

national

• phase II en Grande Bretagne (CMA)

• décision finale non connue, mais les ‘provisional findings’ (équivalents de la

notification de griefs) disponibles en version non-confidentielle

• décision finale rendue d’ici fin juillet

• très grand nombre de points de vente à traiter (plus de 4.000)

• les ventes en ligne considérées comme exerçant une contrainte concurrentielle

mais pas dans le même marché que les ventes de détail

• dans les affaires à dimension locale, la CMA a tendance à examiner dans le

détail les situations locales potentiellement problématiques, notamment grâce à

des enquêtes auprès des clients

• impossible ici en raison du nombre de points de vente concernés

5 juillet 2016 21Ladbrokes / Coral (II)

• la CMA adopte une approche très riche et complète, reposant sur

• une analyse des entrées-sorties et leur influence sur le chiffre d’affaires

• une analyse des demandes de rénovation suite à un ‘événement concurrentiel’

• une analyse des promotions offertes localement

• des enquêtes auprès des clients, menées dans les zones les plus susceptibles

de donner lieu à débat

• elle crée sa propre méthode systématique de détermination des zones à risque

• cette méthode (weighted share of stores, WSS) consiste à

• assigner un poids à chaque point de vente sur base de sa distance au point de

vente d’origine (qui diminue de façon quadratique)

• ajuster ce poids pour tenir compte de contraintes plus fortes que la normale

(dans le cas du point de vente le plus proche : poids x1,2) ou moins fortes que

la normale (dans le cas des points de vente indépendants : poids x0,9)

• tenir compte de la contrainte cumulée d’un groupe de points de vente

concurrents

• tenir compte de la contrainte exercée par les ventes en ligne (diversion 10%)

5 juillet 2016 22Ladbrokes / Coral (III)

• le seuil d’intervention repose sur une analyse croisée

• des taux de marge des parties

• des ratios de diversion (permettant de calculer des GUPPIs)

• du lien entre les ratios de diversion et la WSS

• la WSS servant de seuil est de 35%

• après vérifications complémentaires, la CMA a retenu 659 zones comme

problématiques

5 juillet 2016 23Annexe

5 juillet 2016 24Etude pour DG Comp

contexte

• étude basée sur 10 affaires sélectionnées par la Commission

• ces affaires avaient fait l’objet de débats avec les parties quant à la définition

géographique des marchés

• constat globalement plutôt positif mais des améliorations sont possibles

5 juillet 2016 25Etude pour DG Comp

points positifs

• la position prise quant à la définition de marché ne semble pas avoir conduit à

de mauvaises décisions

• le choix de la définition de marché est bien étayé et cohérent avec les lignes

directrices

• il repose en particulier sur les tests de marché

• le raisonnement ne parait néanmoins pas biaisé par l’intérêt bien compris

des concurrents

• d’autres indices sont utilisés, dont les analyses quantitatives des parties

• de telles analyses ne sont jamais utilisées seules, et font l’objet de critiques

de la part de la Commission

• la Commission tient compte des contraintes concurrentielles externes

notamment lorsque les marchés sont définis de façon étroite

• pas de recommandation de plus de flexibilité dans le traitement de la

substitution par l’offre : mieux traitée dans le cadre de l’analyse concurrentielle

5 juillet 2016 26Etude pour DG Comp

améliorations possibles (I)

• rappeler que la définition de marché n’est qu’un moyen vers une fin

• définir les marchés de façon étroite ne devrait pas être un problème sous

réserve que les contraintes externes soient bien prises en compte

• les parties ont tendance à consacrer des efforts importants pour définir des

marchés (typiquement larges) alors que ce ne devrait pas influencer les

conclusions

• clarifier le traitement des importations

• elles ne doivent pas servir à élargir le marché

• elles devraient être intégrées dans l’analyse concurrentielle

• attention aux importations par les parties elles-mêmes

• possibilité de recourir à des analyses économétriques de la contrainte posée

par les importations

5 juillet 2016 27Etude pour DG Comp

améliorations possibles (II)

• les analyses mériteraient de tenir compte des capacités ‘swing’ et des entrants

rapides

• les concurrents à l’extérieur du marché pourraient rediriger leurs capacités

vers le marché en question même si cette capacité est déjà utilisée pour

servir un autre marché

• la Commission parvient toujours à une définition administrative des marchés

(nationaux ou englobant plusieurs Etats)

• les techniques par isochrones et isodistance pourraient être mieux utilisées

• l’échantillon sélectionné est biaisé de ce point de vue

• il serait utile d’élaborer un cadre d’analyse des coûts de transport

• les décisions reposent sur des raisonnements différents

• attention aux différences de définitions pour des marchés liés verticalement

• la substitution par les distributeurs n’est pas nécessairement la même que par

les consommateurs

5 juillet 2016 28Statoil Fuel and Retail / Dansk Fuels (Shell)

contexte

• décision de la Commission en phase I avec remèdes importants

• décision complète non publique – nous avons travaillé pour les parties

• fusion de deux entités intégrées verticalement dans la fourniture et la vente de

carburants pétroliers (de gros et de détail) au Danemark

• les remèdes incluent la cession de 200 stations services à un tiers

• analyse ici de la partie vente de détail aux particuliers (B2C)

5 juillet 2016 29Statoil Fuel and Retail / Dansk Fuels (Shell)

la définition du marché géographique

• marché national avec des composantes de concurrence locale

• certaines décisions sont prises de façon centralisée

• prix recommandé

• prix plancher

• promotions

• marketing

• le prix varie dans un « couloir » qui dépend notamment des conditions de

concurrence locale

• même si certaines réactions sont locales, les conditions de concurrence sont

assez homogènes entre les zones

• gros chevauchement des zones de chalandise

• chaines de substitution

5 juillet 2016 30Statoil Fuel and Retail / Dansk Fuels (Shell)

l’analyse concurrentielle

• parts de marché B2C combinées de 40-50% au niveau national

• combinaison des #1 et #3

• préoccupations sérieuses (serious doubts)

• niveau de part de marché et importance de l’incrément

• concurrents très proches en termes d’offre (service, positionnement

géographique, cartes de fidélité)

• les parties disposent des plus grandes stations

• pas assez de switching, même si les consommateurs n’étaient pas loyaux à

la marque

• barrières à l’entrée élevées

5 juillet 2016 31Statoil Fuel and Retail / Dansk Fuels (Shell)

les remèdes (I)

• nécessité de remèdes réglant les problèmes au niveau national et local

• les zones locales ont été définies par

• les sites suivis par la station de référence (monitoring approach)

• les sites situés autour de la station de référence (isochrones, presence-based

approach)

• avantages et inconvénients des deux méthodes

• la méthode par monitoring reflète l’activité au jour le jour en termes de sites

pertinents

• elle ne tient néanmoins pas compte de la contrainte indirecte imposée par les

sites très proches eux-mêmes monitorés par des sites monitorés

• la méthode par isochrones inclut tous les concurrents locaux et n’est pas

sensible à un changement de stratégie de monitoring

• elle ne permet pas, par contre, de tenir compte de l’importance relative des

différents sites et de certaines caractéristiques locales des flux de clients

5 juillet 2016 32Statoil Fuel and Retail / Dansk Fuels (Shell)

les remèdes (II)

• prises individuellement, les fortes parts de marché locales ne sont

potentiellement pas problématiques mais la forte présence des parties dans un

grand nombre de zones l’est

• les parties influencent le prix l’une de l’autre

• analyse prix-concentration

• les remèdes ont été définis de la façon suivante

• moins de 40% de part de marché combinée au niveau national

• nouvel entrant avec plus de 10% de part de marché

• cession dans les zones locales où les parties se monitorent l’une l’autre et ne

suivent pas plus de deux concurrents, à moins qu’au moins trois concurrents

demeurent à moins de 5 minutes en voiture

• pas d’analyse au cas par cas des situations locales spécifiques

• au final, vente de 200 stations service

5 juillet 2016 33Ladbrokes / Coral

contexte

• fusion entre deux vendeurs au détail de produits de paris sportifs

• environ 45% de part de marché en nombre de points de vente au niveau

national

• phase II en Grande Bretagne (CMA)

• décision finale non connue, mais les ‘provisional findings’ (équivalents de la

notification de griefs) disponibles en version non-confidentielle

• décision finale rendue d’ici fin juillet (date finale formelle de remise de la

décision le 19 aout 2016)

• très grand nombre de points de vente à traiter (plus de 4.000)

• les ventes en ligne considérées comme exerçant une contrainte concurrentielle

mais pas dans le même marché que les ventes de détail

• dans les affaires à dimension locale, la CMA a tendance à examiner dans le

détail les situations locales potentiellement problématiques, notamment grâce à

des enquêtes auprès des clients

• impossible ici en raison du nombre de points de vente concernés

5 juillet 2016 34Ladbrokes / Coral

définition des marchés locaux

• principe partant de la distance autour des points de vente (400m)

• analyse des entrées-sorties et de leur influence sur le chiffre d’affaires des

points de vente restant

• effet significatif jusqu’à 1600m, mais qui diminue rapidement après 400m

• analyse des demandes de rénovation des points de vente en réaction à un

‘événement concurrentiel’

• résultats confidentiels, mais impact à 200m, 400m et 800m

• analyses des promotions offertes au niveau local (‘concessions’)

• résultats confidentiels

• enquête auprès des clients

• la plupart des clients ont indiqué qu’ils se rendraient dans un point de vente

situés dans les 400m, mais une minorité significative a indiqué qu’ils se

rendraient dans un point de vente plus éloigné (jusqu’à 2km)

• les mêmes éléments, analysés différemment, permettent de déterminer les

paramètres clés de la concurrence entre les parties et les tiers

5 juillet 2016 35Ladbrokes / Coral

identification des zones problématiques

• nécessité de définir une approche systématique en raison du grand nombre de

zones locales

• impossible de traiter toutes les zones manuellement, même en phase II

• les analyses effectuées dans le cadre de la définition des marchés

géographiques permettent d’évaluer

• l’importance de la distance entre les points de vente aux yeux des

consommateurs

• la proximité entre les parties en termes d’offre

• ces analyses sont très détaillées (18 pages de la version publique)

• conclusion : la contrainte concurrentielle locale peut être approximée par le

nombre et la localisation des points de vente tiers

• la contrainte exercée par un point de vente diminue fortement quand la

distance augmente

• les parties répondent essentiellement à la concurrence dans les 400m

• le point de vente le plus proche exerce une contrainte concurrentielle plus

forte que la seule distance ne le laisserait présager

5 juillet 2016 36Ladbrokes / Coral

la méthode WSS (weighted share of shops) (I)

• la méthode appliquée par la CMA consiste à

• assigner un poids à chaque point de vente sur base de sa distance au point

de vente d’origine (qui diminue de façon quadratique)

• ajuster ce poids pour tenir compte de contraintes plus fortes que la normale

(dans le cas du point de vente le plus proche : poids x1,2) ou moins fortes

que la normale (dans le cas des points de vente indépendants : poids x0,9)

• tenir compte de la contrainte cumulée d’un groupe de points de vente

concurrents

• tenir compte de la contrainte exercée par les ventes en ligne (diversion 10%)

• les méthodes traditionnelles reposant sur le nombre de points de vente dans

une zone donnée (100m, 200m, etc.) ont été rejetées car elles ne permettent

pas de tenir compte de la proximité des points de vente à l’intérieur de la zone

sans analyse manuelle ni de tenir compte des points de vente juste à l’extérieur

de la zone

5 juillet 2016 37Ladbrokes / Coral

la méthode WSS (weighted share of shops) (II)

• la CMA explique ensuite comment le seuil d’intervention a été choisi afin de

déterminer les zones requérant des remèdes

• à partir des données d’enquête, la CMA a estimé les ratios de diversion vers

les points de vente de l’autre partie

• elle établit le lien entre les ratios de diversion et la WSS

• elle a aussi collecté les informations concernant le taux de marge variable

des points de vente des parties

• information confidentielle, mais ces taux de marge doivent être élevés

puisque la CMA en déduit que les parties auraient intérêt à augmenter leurs

prix même pour des ratios de diversion réduits

• elle retient comme GUPPI servant de seuil un chiffre entre 10% et 20%

• un tel niveau de GUPPI correspond à une diversion de 15-20%, soit une

WSS de 30-40%

• la CMA a finalement retenu 35% en comparant les résultats obtenus avec

les éléments issus des analyses précédentes (entrées-sorties, etc.)

• 653 zones ont été identifiées comme problématiques avec cette approche

5 juillet 2016 38Ladbrokes / Coral

la méthode WSS (weighted share of shops) (III)

• la CMA a conduit des vérifications complémentaires afin de tenir compte de la

densité de points de vente localement (par rapport à celle des points de vente

retenus dans le cadre de l’enquête auprès des clients)

• lorsque les points de vente des parties sont situés à plus de 400m l’un de

l’autre

• 130 zones concernées, 30 retenues comme problématiques

• lorsqu’il y a plus de 4 points de vente concurrents dans les 400m

• 24 zones concernées, toutes retenues comme non-problématiques

• la CMA a aussi mené des analyses de sensibilité aux poids retenus, au choix

de la fonction retenue pour les poids, etc.

• au final, la CMA retient 659 zones comme problématiques (653+30-24)

5 juillet 2016 39Ladbrokes / Coral

autres éléments intéressants

• la CMA a calculé un ratio de diversion au niveau national afin de déterminer si

les parties auraient intérêt à modifier les paramètres de concurrence relevant

du niveau national

• ce ratio est calculé à partir des ratios locaux, et non à partir des parts de

marché nationales

• les parts de marché nationales tiennent en effet comptes des zones locales

où les parties ne se font pas concurrence du tout

• elle en déduit un impact national de la transaction (sans tenir compte des

remèdes locaux)

• la CMA a aussi analysé les incitations des parties à modifier leur comportement

sur les aspects innovation, concurrence potentielle et ‘top-price’ (nombre

d’événements lors desquels les entreprises de paris veulent être considérées

comme offrant les meilleures cotes)

• elle conclut que ces aspects de la concurrence ne sont pas affectés par la

transaction

5 juillet 2016 40Contact: Pascale Déchamps +32 2973 0705 pascale.dechamps@oxera.com www.oxera.com Follow us on Twitter @OxeraConsulting Oxera Consulting LLP is a limited liability partnership registered in England No. OC392464, registered office: Park Central, 40/41 Park End Street, Oxford, OX1 1JD, UK. The Brussels office, trading as Oxera Brussels, is registered in Belgium, SETR Oxera Consulting Limited 0883 432 547, registered office: Stephanie Square Centre, Avenue Louise 65, Box 11, 1050 Brussels, Belgium. Oxera Consulting GmbH is registered in Germany, no. HRB 148781 B (Local Court of Charlottenburg), registered office: Rahel-Hirsch-Straße 10, Berlin 10557, Germany. Although every effort has been made to ensure the accuracy of the material and the integrity of the analysis presented herein, the Company accepts no liability for any actions taken on the basis of its contents. No Oxera entity is either authorised or regulated by the Financial Conduct Authority or the Prudential Regulation Authority. Anyone considering a specific investment should consult their own broker or other investment adviser. We accept no liability for any specific investment decision, which must be at the investor’s own risk. © Oxera, 2016. All rights reserved. Except for the quotation of short passages for the purposes of criticism or review, no part may be used or reproduced without permission.

La gestion des opérations intervenant

sur des micro-marchés

Nathalie Jalabert Doury

Séminaire Concurrences

Zones de chalandise et concentra4ons

5 juillet 2016

Mayer Brown is a global legal services provider comprising legal pracMces that are separate enMMes (the "Mayer Brown PracMces"). The Mayer Brown PracMces are: Mayer Brown LLP and Mayer Brown Europe-Brussels LLP, both limited liability partnerships established in Illinois USA;

Mayer Brown InternaMonal LLP, a limited liability partnership incorporated in England and Wales (authorized and regulated by the Solicitors RegulaMon Authority and registered in England and Wales number OC 303359); Mayer Brown, a SELAS established in France; Mayer Brown

Mexico, S.C., a sociedad civil formed under the laws of the State of Durango, Mexico; Mayer Brown JSM, a Hong Kong partnership and its associated legal pracMces in Asia; and Tauil & Chequer Advogados, a Brazilian law partnership with which Mayer Brown is associated. Mayer

Brown ConsulMng (Singapore) Pte. Ltd and its subsidiary, which are affiliated with Mayer Brown, provide customs and trade advisory and consultancy services, not legal services. "Mayer Brown" and the Mayer Brown logo are the trademarks of the Mayer Brown PracMces in their

respecMve jurisdicMons.Les forces en présence

Concentra)on dans le

domaine de la grande

distribu)on

Une phase 1 prévue pour durer Des centaines de marchés de 15

5 à 8 semaines (+ extensions) à 30 minutes en moyenne

Un service des concentraMons Un certain nombre de marchés

d’une vingtaine de personnes d’approvisionnement à étudier

(+ service économique)

Des dizaines de concurrents

Un formulaire décliné marché remontés ou prêts à faire « leur

affecté par marché affecté marché »

Des tests de marché supposant Des indépendants qui ne

de contacter (et relancer) les veulent pas faire les frais du

principaux clients, concurrents, rapprochement

fournisseurs

Le cas échéant, des offres

concurrentes parallèles

43Et un risque majeur

hpp://hillerhodan.canalblog.com/

• Enlisement de la pré-noMficaMon

• Passage en phase 2

=> Risque d’abandon de l’opéraMon

44Comment limiter ce risque?

1. En amont de l’amont

2. En amont (dès les premières évaluaMons de

l’opéraMon)

3. Une pré-noMficaMon décisive

4. Une négociaMon des engagements réaliste

5. Un suivi post-décision (ou en l’absence de décision)

451. En amont de l’amont

• ConsMtuMon/adaptaMon d’ouMls opéraMonnels pour l’analyse de

concurrence

– Les ouMls de géomarkeMng fournissent une base mais ne sont pas toujours adaptés

(erreurs de localisaMon, calculs de parts de marché non automaMques, un seul niveau

de concurrents etc.)

– LocalisaMon de la clientèle (en parMculier lorsqu’il n’y a pas de carte de fidélité) pour

l’empreinte réelle praMquée désormais quasi-systémaMquement par l’Autorité (point

366 des LD)

‒ AdaptaMon des ouMls à la praMque des

autorités (qui peut diverger d’une autorité à

l’autre, d’un secteur de la distribuMon à un

autre, d’un dossier à un autre)

‒ OuMls/études permepant de mesurer la

concurrence des concurrents autres que les

concurrents directs (internet, réseaux

indirectement concurrents)

owlapps.net

462. En amont

(dès les premières évaluations de l’opération)

• AnMciper les renvois Commission/Autorité de la concurrence

Les informaMons nécessaires ne sont pas les mêmes – Impact sur les délais

• Valider la méthodologie de l’Autorité (précédents, approche informelle)

• Evaluer les « pertes » probables sur cepe base

Le chiffrage peut grimper très vite avec des enjeux en termes de faisabilité de l’opéraMon

Zones de chalandise

Zones de chalandise

« perdues » sur lesquelles

non probléma)ques qui

ne pas perdre de temps:

peuvent être écartées

engagements, cessions

rapidement

avant no)fica)on etc.

Zones de chalandise sur

lesquelles approfondir

l’analyse pour convaincre

l’Autorité de la possibilité

des les autoriser

473. Une pré-notification décisive

• ValidaMon avec le service concentraMons de la méthodologie de

délimitaMon géographique des marchés et de calculs de parts de marché

(CA, surface, nombre de points de vente)

• Accord sur les filtres permepant de cibler l’examen d’un nombre limité de

zones (généralement mix part de marché/nombre de concurrents

subsistant)

• Discussion de la possibilité d’intégrer à l’analyse:

– Spécificités de la zone (densité, regroupements de zones, fronMère, indépendants, etc.)

– Concurrents à la marge (internet, food trucks, drive etc.) Ventes de à des

– Le bénéfice de la méthode des interséquences et ses clients hors de la zone

de chalandise non

variantes (consommateur hypothéMque)

prises en compte

Acquéreur

Acquéreur

Cible

Cible

Ventes de à des clients de la zone de

Ventes de à des clients de la zone de chalandise prises en compte

chalandise non prises en compte 484. Une négociation des engagements réaliste

• Impossibilité de se bapre sur plusieurs centaines de fronts en même temps

• Impossibilité pour l’Autorité de tester dans le détail chaque engagement

• Difficulté de gérer en amont les désinvesMssements nécessaires

Engagements alterna)fs (« crown jewels ») Engagements en présence d’indépendants

‒ Fix-it-first et upfront buyer peu praMqués en ‒ Non-renouvellement ou résiliaMon de contrats

de franchise/d’affiliaMon

France mais les parMes peuvent faire ce choix

(13-DCC-10 Chausson/Réseau Pro)

‒ Suppose une capacité effecMve à rejoindre un

‒ Crown jewels adaptés aux acMfs mulMples de nouveau réseau équivalent

peMte taille sur des mulM-marchés

‒ Suppose l’absence d’entrave (clauses de non

concurrence ou de non ré-affiliaMon)

‒ Généralement confidenMel pour préserver la

capacité de négociaMon du 1er engagement

‒ Le cas échéant l’assistance acMve du

‒ Lignes directrices 2013 point 584 franchiseur sortant pour aider le franchisé à

rejoindre un autre réseau est requise

‒ Très nombreuses décisions : 13-DCC-90 Casino/

Monoprix, 14-DCC-82 Park&Suites etc. ‒ Risque d’interférence si cession envisagée en

parallèle par le franchisé

495. Un suivi post décision (de même qu’en l’absence de

notification)

• Absence de noMficaMon rare en maMère de distribuMon

– Cible réalisant moins de 15 millions € de CA (apenMon si présence dans les départements et

communautés d’outre mer, le seuil est encore abaissé à 5 millions €)

– Majorités fluctuantes (aucun des acMonnaires n’ayant de droit de veto sur les décisions

stratégiques)

– ParMcipaMon purement minoritaire (apenMon au contrôle de fait des têtes de réseaux)

• Risques de remise en cause que la consMtuMon de la posiMon ait été

autorisée ou non

– Ar)cle L 430-9 Code de commerce (tous secteurs) : injoncMon structurelle en cas d’abus de posiMon

dominante ou de dépendance économique

– Ar)cle L 752-26 (spécifique commerce de détail) : injoncMon structurelle en cas d’abus de posiMon

dominante ou de dépendance économique après une première décision d’injoncMon de

comportement/sancMon restée sans effet

– Ar)cle L 752-27 (spécifique commerce de détail dans les DOM/COM) : injoncMon structurelle si (i)

posiMon dominante (ii) prix ou marges élevées et (iii) engagements insuffisants proposés par

l’entreprise

50Conclusion

• Une praMque décisionnelle qui a été clarifiée au fil des deux dernières

années (empreinte réelle, crown jewels etc.)

• De nouveaux développements apendus dans certaines affaires en cours

(Fnac/Darty, Auchan/Système U)

• La distribuMon en ligne est au cœur d’une enquête sectorielle européenne

• Sur le terrain législaMf, faut-il apendre de nouvelles disposiMons post-

invalidaMon par le Conseil ConsMtuMonnel du renforcement de l’injoncMon

structurelle prévue par la loi Macron ?

• Rapport au Parlement sur la mobilité inter-enseignes afin de déterminer si

des modificaMons textuelles en la maMère sont nécessaires

51Vous pouvez aussi lire