PRÉLÈVEMENT À LA SOURCE - Actualités de la réforme Présentation aux Collectivités locales - Maison des Communes

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRÉLÈVEMENT À LA

SOURCE

-

Actualités de la réforme

Présentation aux Collectivités locales

-

La Roche-sur-Yon

Décembre 2018

DDFIP de la Vendée

1) LE PRÉLÈVEMENT À LA SOURCE

GÉNÉRALITÉS

Présentation du PAS aux collectivités - DDFIP de la Vendée

2

UNE MODERNISATION DU RECOUVREMENT DE L'IMPOT

TOUT EN S'APPUYANT SUR UNE MODERNISATION DÉJÀ EN MARCHE

Amélioration de la

qualité de service:

La démarche

L'administration - paiement

civique de la PASRAU (pour les

fiscale reste dématérialisé

déclaration collectivités) DSN

l'interlocuteur -2042 Pré-remplie

annuelle de pour les

unique des - généralisation de

revenus est entreprises,

contribuables pour la déclaration en

maintenue. transmission

le taux de ligne

Les spécificités de mensuelle et

prélèvement et les - Avis de situation

l'IR sont dématérialisée des

données fiscales déclaratif (ASDIR)

préservées données de la paie.

- gestion des

prélèvements PAS

3

LE PRÉLÈVEMENT À LA SOURCE

2 MODALITÉS

AVEC COLLECTEUR SANS COLLECTEUR

RETENUE A LA SOURCE ACOMPTE CONTEMPORAIN

4

PAS Version Retenue à la source (avec collecteur)

- Applique la retenue à la

Le collecteur source au taux calculé et

transmis par la DGFiP

- Déclare les montants

Traitements individuels prélevés

et Salaires, - Reverse les retenues à la

source

(+ Epargne Entreprises

Salariale ) privées

Retraites, DSN

Caisses de

Revenus retraite

de Pôle Emploi

PASRAU

remplacement

Etat PLATES FORMES DE GESTION

Collectivités Professionnels :TESA/TESE/TFE/CEA/GUSO

locales Particuliers : CESU /PAJE

5

PAS Version Acompte contemporain (sans

collecteur)

Pensions alimentaires

Acompte

Rentes viagères à titre

onéreux calculé par la DGFiP

et acquitté par

Revenus des travailleurs

le bénéficiaire

indépendants (prélèvement bancaire)

Revenus des gérants

associés (art 62)

Revenus fonciers

6

UNE ILLUSTRATION

Retenue à la source :

Acompte contemporain :

200 €/mois

163 €/mois

(déduits sur fiche de

(prélevés compte bancaire)

paye)

Acompte de 60 % des Liquidation

Déclaration de l'IR/PS

réductions/crédits impôts des revenus 2019 :

2019 4 376 €

Septembre

Novembre

Décembre

Octobre

Janvier

Févier

Juillet

Avril

Mars

Août

Juin

Mai

2019 2020

printemps été

2020 2020

= prélèvement à la source

12 x (200 € + 163 €) = 4 356 € au titre de 2019

Solde à payer : 20 €

72) LE PRÉLÈVEMENT A LA SOURCE

LE TAUX de PAS

Présentation du PAS aux collectivités - DDFIP de la Vendée

8Le Taux du prélèvement à la source (retenue à la source et acompte)

Chaque foyer fiscal = un taux de prélèvement personnalisé, calculé par la DGFiP

sur la base des derniers revenus déclarés.

• Depuis avril ou juillet et à tout moment (avant le 7/11 pour 01/2019):

Options possibles pour le taux individualisé ou le taux non personnalisé

Option pour la trimestrialisation des acomptes (avant 10/12 pour 2019)

• A compter du 2 janvier 2019- à tout moment-, modification possible par un recalcul automatique

par la DGFIP, si le contribuable signale :

Une actualisation des revenus

Un changement de situation de famille (obligation non sanctionnée)

Taux communiqué mensuellement à l'employeur via le compte rendu métier

(CRM) dans PASRAU pour application sur la paye

• A défaut de taux, l'employeur aura recours à la grille de taux par défaut (taux non

personnalisé).

• Il n'y aura donc pas de versement de salaires sans taux.

Présentation

- du PAS aux collectivités - DDFIP de la Vendée

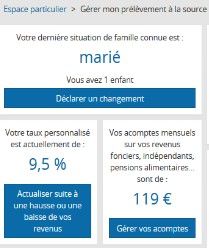

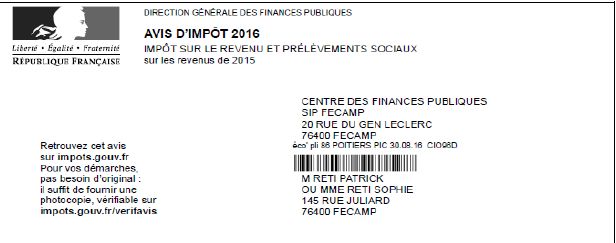

9COMMUNICATION DU TAUX A l'USAGER

impots.gouv.fr >

Espace personnel Bulletin de paie

Dès octobre

2018 si

l'employeur

participe à la

pré-figuration

Au 01/01/19

dans les autres

cas

Avis d'imposition

AVIS D'IMPOT 2017

10SÉQUENCEMENT D'APPLICATION DES TAUX

Calcul du taux

PAS au taux calculé PAS au taux calculé

selon situation N-2 selon situation N-1

Janv N Septembre : Jan N+1

Déclaration

application du

nouveau taux

RAS Acomptes

contemporains

Taux « rafraîchi » Nouvel échéancier de prélèvements

appliqué par le collecteur selon taux « rafraîchi »

11CONTEMPORANEITE DU TAUX : LES CHANGEMENTS DE SITUATION

À compter du

La réforme prendra en compte, de manière

2 janvier

contemporaine, les changements de

2019

situation des ménages

Mariage Décès du Divorce ou Naissance

ou PACS conjoint séparation adoption

Pour renforcer l'adaptabilité du prélèvement contemporain, le contribuable doit déclarer

le changement à la DGFiP dans les deux mois.

(obligation non sanctionnée)

12CONTEMPORANEITE DU TAUX : LA MODULATION DU PRÉLÈVEMENT

À/c du

POUR S'ADAPTER DAVANTAGE AUX VARIATIONS DE 2/1/19

REVENUS

EFFET ASSIETTE MODULATION

Portant sur la retenue à la source Revenus soumis aux acomptes notamment

A LA HAUSSE : A LA BAISSE : modalités de mise en

incitation mais pas œuvre encadrées.

d'obligation Pénalités applicables si modulation

abusive

Modification automatique du montant de la Retenue À la Source

(en M pou M+1)

Nouvel échéancier relatif aux acomptes contemporains (en M+1)

13MODULATION

A LA HAUSSE A LA BAISSE

Demande à l'initiative du contribuable, sous sa responsabilité, d'après la situation

contemporaine de l'ensemble de ses revenus

Transmission du nouveau

Demande faite

taux au collecteur pour mise

depuis l'espace Calcul du

en œuvre dans un délai < 3

personnel sur nouveau

mois.

impots.gouv.fr taux par la

ou par DGFiP

téléphone au Nouvel échéancier pour les

auprès du SIP acomptes contemporains qui

pour estimation prendra effet le mois suivant la

demande de modulation

CONTENTIEUX DES ACOMPTES

143) LE PRÉLÈVEMENT À LA SOURCE

L'ANNÉE 2019

Présentation du PAS aux collectivités - DDFIP de la Vendée

15L'année de transition : 2019

●

Un principe : pas de double prélèvement en trésorerie

– Arrêt des contrats de mensualisation IR et des tiers provisionnels visant

l'IR 2018

– L’impôt normalement dû au titre des revenus non exceptionnels perçus en

2018 sera annulé par le biais d'un crédit d'impôt spécifique (CIMR : crédit

d'impôt modernisation du recouvrement)

– L'impôt restera dû sur les revenus exceptionnels ou hors du champ de la

réforme (ex : RCM ou cession de valeurs mobilières) : étalement de l'impôt

2018 sur le dernier quadrimestre 2019.

• Le bénéfice des Réductions d'Impôt/Crédits d'Impôt acquis en 2018 sera

conservé.

• Des mesures anti-abus viendront éviter les comportements d'optimisation

-Présentation du PAS aux collectivités - DDFIP de la Vendée 16La mise en place d'un dispositif d'assistance spécifique

pour les redevables

Plate-formes d'assistance renforcées et dédiées au PAS Appel

Gratuit à/c

• Assistance téléphonique et par courriel du 1/1/19

• Guider les contribuables

• Numéro de téléphone national dédié

Accueil dans les services

• Notamment pour les contribuables les plus fragiles

• Les agents pourront intervenir à la place des contribuables

• Ou les guider dans leurs démarches sur les ordinateurs en libre-service

174) LE PRÉLÈVEMENT À LA SOURCE

CÔTÉ COLLECTEUR PUBLIC

Concerne la Retenue à la source effectuée par les collecteurs

Présentation du PAS aux collectivités - DDFIP de la Vendée

18Le collecteur (la collectivité qui verse les revenus) a 4 obligations :

1. Appliquer chaque mois le taux transmis par la DGFiP.

A défaut, application du taux neutre.

2. Prélever le PAS sur le salaire imposable => Le PAS figurera sur le

bulletin de salaire

3. Déclarer mensuellement les prélèvements réalisés pour chacun des

usagers concernés

4. Reverser mensuellement (ou trimestriellement) à la DGFiP le

prélèvement à la source prélevé

19

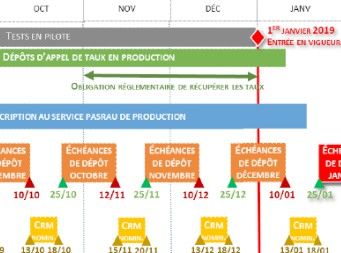

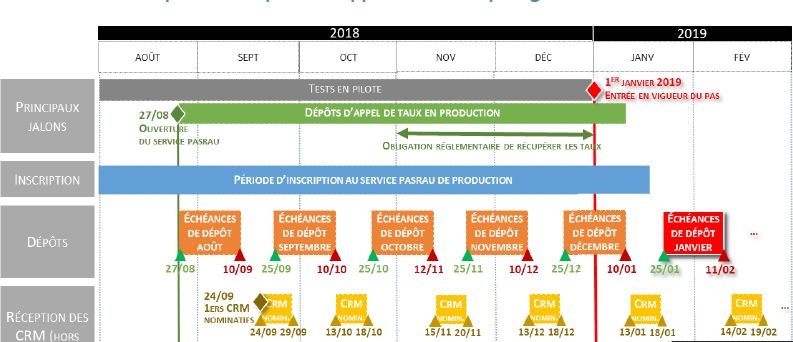

-Présentation du PAS aux collectivités - DDFIP de la VendéeComment obtenir les taux applicables ?

ll est obligatoire de récupérer avant le 1er janvier 2019 les taux

de prélèvement applicables aux revenus versés

.

soumis à l’impôt sur le revenu.

Pour récupérer les taux applicables avant le 1er janvier 2019 , dans la sphère

locale, le collecteur doit effectuer une déclaration dans PASRAU.

Cette première déclaration permet également de tester l’échange des flux et de

s'assurer de la fiabilisation de la base agents.

En retour de la déclaration réalisée dans PASRAU, la DGFIP met à disposition sur

PASRAU, un compte rendu métier (CRM) qui indique les taux personnalisés

par agent, si disponibles.

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

20Comment obtenir les taux applicables ?

Les déclarations dans PASRAU.

• Site dédié sur net entreprise :

https://www.net-entreprises.fr/vos-declarations-en-ligne/pasrau/#lessentiel:

•

• Mode de dépôt (suivant les logiciels de paye)

. mode API « machine to machine »

. mode EDI (transmission des fichiers par internet)

. option possible pour le mode EFI

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

21Les déclarations dans PASRAU.

• La période de déclaration : entre le 25 du mois de la paye et le 10 du mois

suivant (le calendrier des échéances figure sur le site PASRAU)

•

•

•

•

•

•

•

à partir de fin janvier, les déclarations porteront également le

montant des sommes à reverser à la DGFIP

-

Présentation du PAS aux collectivités - DDFIP de• la Vendée

22Les déclarations dans PASRAU.

Les modalités déclaratives pour effectuer un appel de taux sont les suivantes :

• Compléter les données présentes dans le bloc individu ( NIR, noms prénoms,

date de naissance, adresse,…)

• Compléter les rubriques spécifiques au PAS à renseigner dans le bloc

paiement

•

•

–

–

–

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

23Les déclarations dans PASRAU.

Lors de l'envoi du fichier, un contrôle est réalisé sur l'ensemble des données transmises . A

l'issue du traitement le dispositif met à disposition du déclarant sur son tableau de bord le

bilan d'authentification des personnes présentes dans la déclaration.

Le Bilan d’identification des individus (BIS) permet de vérifier :

• L’éventuelle présence d’anomalies : liste des individus en anomalie (en affichant en

parallèle les informations transmises dans la déclaration et celle connues dans le

référentiel SNGI)

• Si le/les individu(s) transmis au sein d’une déclaration PASRAU sont tous correctement

identifiés, le tableau de bord ne présentera pas de lien de téléchargement mais

uniquement l’information « Réussite du traitement ».

NB : la présence d’un individu non identifié (dite « anomalie bloquante » pour l’identification)

n’est en aucun cas bloquante pour le dépôt de la déclaration PASRAU.

Après la déclaration, réception d'un accusé d'enregistrement électronique ou de rejet. Après

un premier traitement le déclarant reçoit un certificat de conformité ou un bilan des

anomalies.

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

24La récupération des taux applicables, via les CRM

Les comptes rendus nominatifs (CRM) d’un mois principal déclaré M (hors cas

de dépôt tardif) sont renvoyés par la DGFiP, via PASRAU, au déclarant.

Le CRM nominatif comprend :

– les taux à appliquer pour chaque individu

– d'éventuels messages explicitant des échecs d’identification

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

25Focus sur les taux

• Depuis le 6 décembre 2018 , le service TOPAZE permet de récupérer un taux pour un

agent à qui le collecteur s'apprête à verser un revenu pour la première fois. Ainsi un

employeur pourra utiliser ce service dans le cadre des nouvelles embauches, afin de

disposer du taux personnalisé lors de la première liquidation de la paie.

A contrario, l'employeur n'a pas vocation à utiliser TOPAZE pour « rafraîchir » les taux de

l'ensemble de ses salariés juste avant la paie.

Le service TOPAZE est accessible via le portail Net-entreprises.

• Les taux transmis par la DGFiP sont valables jusqu'à la fin du deuxième mois

suivant le mois de la mise à disposition. Exemple : Un taux transmis dans un CRM qui

est mis à disposition le 17 février 2019 est valide jusqu'au 30 avril 2019, c'est-à-dire sur

un revenu versé jusqu'au 30 avril, donc y compris dans la déclaration PASRAU déposée

en mai pour le mois principal déclaré d'avril.

•

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

26ABSENCE DE TAUX TRANSMIS: application du taux non personnalisé

DANS QUELS CAS ? Module

d'appel de taux réactif Topaze

Situation où le recours au taux n'est pas possible : Souhait de l'usager :

• échec ou absence de transmission du taux non communication du taux à

• primo-déclarant l'employeur

• rattaché (= « taux non personnalisé »)

• usagers avec contrats courts ou changeant

d'employeurs

Contrats courts (< 2 mois) : abattement d'1/2 SMIC avant application de la grille

Possibilité pour le contribuable sans taux individualisé (défaillants déclaratifs,

installation en France…) de régulariser sa situation auprès de la DGFIP

Possibilité pour les salariés ex « Personnes à charge » d'obtenir un taux

personnalisé lors de leur début d'activité

27Le reversement du prélèvement par le collecteur

• A compter de janvier 2019 , la retenue à la source effectuée sur la

rémunération des agents sera gérée comme une cotisation sociale

salariale.

• Le montant prélevé sur la paye doit être reversé à la DGFIP, par émission

d'un mandat chaque mois lors du versement de la rémunération des

agents. En règle générale, le versement sera mensuel, mais il pourra être

trimestriel pour les employeurs publics et privés de moins de 11 agents ou

salariés, dès lors que l'option pour le paiement trimestriel est retenue pour le

versement des cotisations sociales (l'option sociale vaut option fiscale).

• Le paiement doit être réalisé sur le compte du SIE dont dépend la

collectivité.

• Un seul mandat doit être émis par budget, c’est-à-dire par siret (un

virement unique doit être réalisé par budget au SIE).

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

28Le reversement du prélèvement par le collecteur

• Le services ordonnateurs doivent affecter au mandat PAS (balise « date

d’échéance » du bloc pièces du PES V2) une date d’échéance fixée à

l'avant-dernier jour ouvré du mois qui précède son exigibilité (exigibilité

10 du mois suivant)

• Le libellé du virement est normé :

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

29Le reversement du prélèvement par le collecteur

• Imputation : les dépenses qui donnent lieu à un reversement du prélèvement

à la source seront imputées au compte de rémunération brute en

contrepartie du compte de tiers 4421 « État Impôts et taxes recouvrables

sur des tiers -Prélèvement à la source - Impôt sur le revenu » créé au 1er

janvier 2019.

• Arrondis

Les prélèvements réalisés sur la rémunération des agents sont réalisés

au centime d'euros le plus proche, alors que la somme de ces

prélèvements est arrondie pour chaque déclaration déposée.

En conséquence, il est nécessaire de constater au niveau du budget qui

supporte les rémunérations faisant l'objet du PAS :

- soit une charge diverse de gestion courante (ligne ajoutée au mandat de

reversement du PAS)

- soit un produit divers de gestion courante (un titre de recette doit être

émis simultanément au mandat de reversement du PAS).

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

30Le reversement du prélèvement par le collecteur

.

• Pièce justificative : un état global reprenant les éléments agrégés de la

déclaration PASRAU, c'est-à-dire :

le mois de l'échéance ;

le montant total afférent aux prélèvements effectués au titre des

rémunérations du mois ;

les montants des régularisations éventuelles ;

le montant total des sommes mises en paiement.

Le montant du PAS sera indiqué sur le bulletin de paye

-

Présentation du PAS aux collectivités - DDFIP de la Vendée

31SYNTHESE CIRCUIT OPERATIONNEL POUR UN COLLECTEUR

DE LA SPHERE PUBLIQUE - DECLARATION PASRAU

Mois M

COLLECTEUR

2. Prépare la paie, ouvre le compte

1.Transmet le compte-rendu

rendu métier ,

métier avec les taux de PAS

Insère les taux dans le logiciel de

de tous les salariés connus

paie (remplacement des taux

avec leur NIR et leur

précédents)

état civil

3. Calcule la paie (salaire net

imposable * taux), grille de

taux si taux à blanc

et verse les salaires

Mois M+1

4. Le 10 du mois,

5. Attribue un taux à chaque salarié dépôt de la PASRAU renseignée

identifié puis élabore le CRM avec automatiquement des données

les taux à appliquer pour le mois suivant Virement du PAS

de paie et de retenue à la

source

COLLECTEUR

Trésorier

325 ) QUELQUES FOCUS

Les indemnités des élus

Les contrats courts

Les apprentis, stagiaires et

étudiants

Les intermittents du spectacle

Les IJ

Les régularisations courantes

La régularisation des indus

Le contentieux des acomptes

33

Présentation du PAS aux collectivités - DDFIP de la Vendée1°INDEMNITÉS DES ÉLUS Depuis le 1er janvier 2017, les indemnités de fonction sont imposables à l'IR dans les conditions de droit commun, sous déduction d'une fraction représentative de frais exonérée : en cas de mandat unique, 7 896,14€ ; en cas de cumul de mandat, 11 844,21 €. Cette exonération se cumule avec la déduction forfaitaire de 10 % pour frais professionnels. Pour la déclaration en 2019 à la DGFiP des sommes versées à leurs élus en 2018, les collectivités doivent déclarer le montant imposable des indemnités sans déduire l'allocation pour frais d'emploi . Les élus doivent donc corriger la déclaration pré- remplie. La déduction s'applique sur le montant des indemnités nettes des cotisations sociales et de la part déductible de la contribution sociale généralisée (CSG), avant application de la déduction pour frais professionnels dans la limite de ce montant. Les indemnités pourront ouvrir droit au bénéfice du CIMR. En 2019, l'assiette de la retenue à la source est égale au montant net imposable de ces indemnités, en déduisant notamment du montant brut, une fraction représentative des frais d'emploi. En cas de pluralité de mandats, la part de l'indemnité représentative de frais d'emploi imputée sur l'indemnité est déterminée au prorata des indemnités de fonction versées à l'élu par l'ensemble des collectivités. L'élu doit donc informer chaque collectivité ou établissement de tous ses mandats locaux et du montant brut de ses indemnités de fonctions . Cette déclaration reste valable pendant toute la durée des mandats, tant que la situation de l’élu n’est pas modifiée. -Présentation du PAS aux collectivités - DDFIP de la Vendée 34

2°LES CONTRATS COURTS CDD ou contrat de mission n’excédant pas 2 mois ou contrat à terme imprécis dont la durée minimale n'excède pas 2 mois, notamment : - CDD avec un employeur privé ou public ; - contrats de mission définis à l'article L. 1251-1 du code du travail (intérim) ; - contrats de professionnalisation ou conventions de stage. - contrats des agents non titulaires de la fonction publique recrutés pour exécuter une tâche déterminée et limitée dans le temps, dès lors que leur terme initial n'excède pas 2 mois (vacation). Le décompte s'apprécie de date à date. Application des grilles mensuelles de taux par défaut, après un abattement d'1/2 SMIC, en l'absence de transmission du taux de prélèvement et dans la limite des deux premiers mois d'embauche, quelle que soit la quotité de travail ou la durée du contrat dès lors qu'elle est inférieure à deux mois ou imprécise. -Présentation du PAS aux collectivités - DDFIP de la Vendée 35

2°LES CONTRATS COURTS (suite) Les grilles de taux par défaut ne sont jamais ajustées à la périodicité du versement. Versements distincts au cours d'un même mois (conformément à la périodicité usuelle) grille de taux mensuelle et abattement pour chaque versement, si bulletin de paie distinct. Un seul versement effectué et un seul bulletin de salaire au titre de plusieurs contrats réalisés au cours du même mois un seul et unique abattement appliqué au montant global Contrats courts débutant en cours de mois : abattement sur les salaires versés au titre des mois civils concernés par les deux premiers mois du contrat. -Présentation du PAS aux collectivités - DDFIP de la Vendée 36

2°LES CONTRATS COURTS (exemple) Contrats courts débutant en cours de mois - Abattement sur les salaires versés au titre des mois civils concernés par les deux premiers mois du contrat. Exemple d’un Recrutement du 10 janvier (mois M) au 9 mars (mois M +2) La collectivité n’a pas de taux pour cet agent nouvellement recruté ou n’ayant pas travaillé dans la collectivité depuis 2 mois. • Bulletin de janvier rémunération du 10 au 31 janvier de 1 400 € net imposable. Abattement d’un demi SMIC (valeur au 1er octobre 2018) : 1230.54/2 = 615 € 1 400 – 615 = 785 € Le montant après abattement se situe dans la première tranche, le taux de prélèvement à la source issu du barème sera donc de 0%. Il n’y aura donc aucune retenue à la source. -Présentation du PAS aux collectivités - DDFIP de la Vendée 37

2°LES CONTRATS COURTS (exemple suite) • Bulletin de février rémunération d’un mois complet de 2 000 € net imposable. Abattement d’un demi SMIC 2 000 – 615 = 1 385 € Le montant après abattement (de 1385 €) se situe dans la 2ème tranche de la grille, le taux de prélèvement à la source issu du barème sera donc de 0.5 %. Il y aura donc une retenue à la source de 1 385 x 0.5 % = 6.92 € • Bulletin de mars rémunération du 1er au 9 mars de 1 000 € net imposable. Abattement d’un demi SMIC 1 000 – 615 = 385 € Le montant après abattement se situe dans la première tranche, le taux de prélèvement à la source issu du barème sera donc de 0%. Il n’y aura donc aucune retenue à la source. -Présentation du PAS aux collectivités - DDFIP de la Vendée 38

3° APPRENTIS ET STAGIAIRES • Salaires des apprentis et gratifications aux stagiaires - imposable uniquement pour la fraction excédant le montant annuel brut du SMIC - limite d'exonération non proratisée en fonction de la durée de la période d'apprentissage =>Prélèvement à la source uniquement au delà de cette limite annuelle =>En cas de pluralité de contrats, chaque employeur apprécie séparément la fraction excédant le plafond d'exonération afin de l'assujettir, le cas échéant, à la retenue à la source. • Salaires versés aux étudiants - rémunérations versées aux étudiants, c'est-à-dire aux personnes âgées de vingt-cinq ans au plus - activité salariée pendant l'année scolaire ou universitaire ou durant leurs congés, - abattement (3 SMIC mensuels) sur option du bénéficiaire, lors du dépôt de la déclaration des revenus. => Prélèvement à la source sur l'intégralité des sommes versées. -Présentation du PAS aux collectivités - DDFIP de la Vendée 39

4° SUBROGATION d'IJ (indemnités journalières) Les indemnités des affections de longue durée sont exonérées d'impôt En cas de subrogation, seules les IJ versées les 2 premiers mois sont soumises à retenue à la source La part de la rémunération correspondant au maintien du salaire n'est pas exonérée d'impôt soumise en totalité à retenue à la source et ce y compris au-delà du délai de deux mois. Le délai correspond à un délai de 60 jours décompté de date à date, à partir du premier jour de l'arrêt de travail. Les indemnités journalières versées, pour les arrêts maladie qui ont débuté depuis le 3 novembre 2018, sont concernés par ce décompte. La durée de deux mois s'apprécie au titre de chaque arrêt de travail et sans délai de carence. Prolongement de l'arrêt sans reprise, le décompte commence à courir dès le premier arrêt. En cas de reprise d'activité entre 2 arrêts de travail, un nouveau décompte commence à courir à compter du premier jour du deuxième arrêt. Ces dispositions ne s'appliquent pas aux IJ maternité ou paternité (Ras en totalité), aux indemnités allouées aux victimes d'accidents du travail/ maladies professionnelles (RAS à hauteur de la moitié). • Assiette de la retenue à la source = montant brut de l'IJ diminuée de la part déductible CSG -Présentation du PAS aux collectivités - DDFIP de la Vendée 40

5°Les régularisations courantes

Régularisation par le dépôt d'une déclaration « annule et remplace »

permise jusqu'à la date limite de substitution (DLS) correspondant à la date d'échéance.

Régularisation par bloc de régularisation dans une déclaration ultérieure

Par exemple, si le collecteur applique un taux personnalisé non valide de 8 % au lieu de 4 %

suite à un incident technique, il pourra utiliser le bloc régularisation pour réparer son erreur en

année courante sur un ou des mois suivants. L'application d'un taux personnalisé non valide

lui sera signalé par retour au sein du CRM nominatif.

Le collecteur est fortement engagé à assurer la régularisation sur une déclaration

de la même année civile et par tolérance, possible jusque la déclaration au titre du mois de

janvier N+1.

Pour le PAS, il n'existe pas de déclaration « complémentaire » ou « rectificative ».

- En cas de refus de la part du collecteur, pas de sanction si sur-prélèvement du contribuable

.

- Dans ce cas, régularisation par la DGFIP sur réclamation en lieu et place du collecteur sans

attendre la liquidation de l'impôt en N+1 ( réclamations ).

-Présentation du PAS aux collectivités - DDFIP de la Vendée 416°Les régularisations de trop versés Reversement de salaires par imputation sur les rémunérations en cours L'imputation est réalisée « Brut de PAS » . Le PAS sera appliqué sur le montant diminué de la récupération de l'indu (bloc versement 50). Le collecteur ne renseigne alors pas de bloc régularisation. Reversement de salaires sans rémunérations en cours ( salarié ayant quitté l'entreprise) - le reversement du salarié est effectué « net de PAS » mais avec le taux appliqué initialement (le taux doit être conservé jusqu'au délai maximal de reversement des indus ). - le PAS est régularisé par un bloc Régularisation, qui permet une récupération auprès de la DGFIP . Le collecteur récupère ainsi le montant de PAS ayant été prélevé sur le trop-versé sans attendre l'effectivité du remboursement de l'indu par le bénéficiaire du revenu. - La récupération du montant trop-versé net de PAS auprès du bénéficiaire est réalisée par le collecteur indépendamment de la récupération du montant de PAS auprès de la DGFiP Les présentes modalités sont valables lorsque le constat du trop-versé intervient dans un exercice fiscal différent de celui de son versement. Cas particuliers des trop-versés antérieurs à la mise en œuvre du PAS :Les trop- versés intervenus avant 2019 et constatés après le 1er janvier 2019 font exception à cette règle, étant donné que le versement initial n'a pas donné lieu à PAS. -Présentation du PAS aux collectivités - DDFIP de la Vendée 42

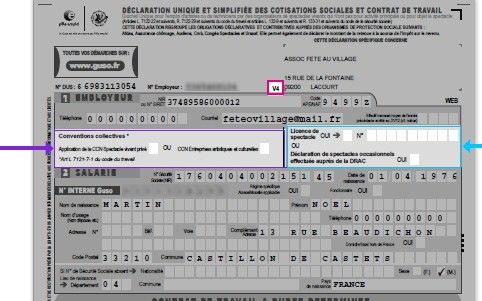

7°LES INTERMITENTS DU SPECTACLE À compter du 1er janvier 2019, le Guso permettra aux employeurs de salariés du spectacle de s’acquitter, par le biais de la déclaration unique et simplifiée (DUS V4), des cotisations et contributions sociales et fiscales -Présentation du PAS aux collectivités - DDFIP de la Vendée 43

8°LE CONTENTIEUX DES ACOMPTES " Trop-perçus " de PAS découlant d'un fonctionnement normal du dispositif PAS . Ceux-ci seront régularisés en N+1 entre la DGFiP et le contribuable, à l'occasion de la liquidation définitive de l'impôt. . Le collecteur n'a aucunement à intervenir, dès lors qu'il a appliqué le taux communiqué par la DGFIP (ou absence de taux ). Il n'y aura jamais de taux négatif transmis par la DGFiP. " Trop-perçus " de PAS découlant d'une erreur du collecteur . Le collecteur pourra effectuer des rectifications sont des cas d'erreur de son fait (erreurs de taux appliqué ou erreur d'assiette), ainsi que les régularisations d'indus . . A défaut, le salarié devra se retourner vers la DGFIP. " Trop-perçus " de PAS découlant d'une erreur de l’administration . le salarié devra se retourner vers la DGFIP. . Le collecteur n'a aucunement à intervenir " Trop-perçus " de PAS découlant de l'impossibilité de signaler les changements de situation avant le 2/1/2019 . le salarié devra se retourner vers la DGFIP. . Le collecteur n'a aucunement à intervenir. -Présentation du PAS aux collecteurs publics - DDFIP de la Vendée 44

Documentation en ligne • Site à consulter : • Site PASRAU, sur net-entreprises, • www.prelevementalasource.gouv.fr • Documents à consulter : Instruction DGFIP du 6 juin 2018 relative a la mise en oeuvre du prélèvement à la source par les collectivités territoriales, leurs établissements publics et les établissements publics de santé. Note d'information DGCL du 2 novembre 2018 relative à l'impôt sur le revenu des indemnités de fonctions des élus locaux. Fiche sur le mandatement (mandat unique par siret) Guide PASRAU(attention pour les collectivités, le reversement est effectué par virement et non par prélèvement) -Présentation 10/12/18 du PAS aux collectivités - DDFIP de la Vendée 45

MERCI DE VOTRE ATTENTION -Présentation 10/12/18 du PAS aux collectivités - DDFIP de la Vendée 46

Vous pouvez aussi lire