Ralentissement de la croissance des audiences sociales - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

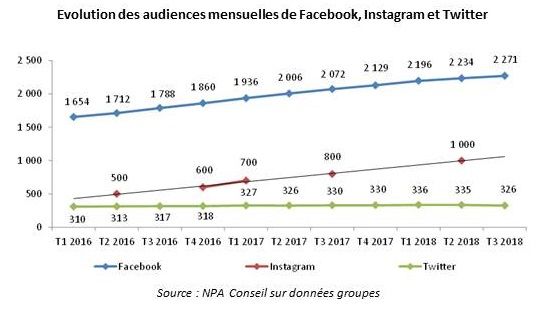

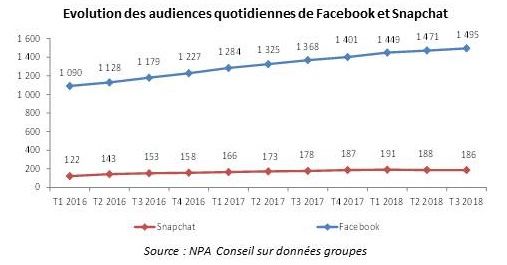

Ralentissement de la croissance des audiences sociales Lors de la publicité de leurs résultats financiers du T3 2018 [1] , les 4 réseaux sociaux (Facebook, Instagram, Twitter et Snapchat) ont également fait le point sur leurs audiences : elles affichent globalement des scores mitigés, signe qu’elles ont peut-être atteint leur plafond. Audiences mensuelles : forte hausse pour Instagram ? Dans une approche mensuelle des audiences, Facebook tire son épingle du jeu avec une hausse de 9,6% en comparaison avec l’année précédente. Toutefois, par rapport au trimestre dernier, le réseau enregistre un tassement de la croissance (+2%). Seuls les utilisateurs européens sont en baisse, d’un million (à 375M MAUs), quand la zone Amérique du Nord en gagne autant (à 242M). De son côté, Twitter subit une chute de 9M d’utilisateurs mensuels. Il s’agit du 2ème trimestre de baisse successif. A l’inverse, selon les projections, Instagram (dont les audiences ne sont qu’épisodiquement publiées) devrait enregistrer la plus forte croissance, le réseau photo ayant notamment les faveurs des jeunes, des adolescents aux Millennials. Audiences quotidiennes : Snapchat à la peine Sur les 2 derniers trimestres, les audiences quotidiennes du réseau au fantôme sont en berne, avec -9M sur le T3 2018 vs le T2. En revanche, par rapport à l’année précédente, une dynamique de croissance joue au profit du réseau, avec une hausse de 4%. Cependant, les marchés ne semblent pas avoir pris ce résultat en compte. Facebook profite d’une croissance annuelle de 9% et trimestrielle de 2% de ses audiences. Sur le T3, alors que les utilisateurs européens ont délaissé le réseau de M. Zuckerberg (-1M°, les Nord-Américains sont restés stables à 175M. C’est cet indicateur qu’ont retenu les marchés. Cette zone est

en effet le moteur des revenus du réseau, avec 48% des revenus (en hausse de 1pt vs le T2

2018) et des revenus par utilisateur de 27,61$ (+1,70$). Cependant, l’audience pourrait

avoir atteint son plafond, ce qui rendrait Facebook très dépendant de ses autres réseaux

porteurs, Instagram, Messenger (1,3Md MAUs début 2018) et WhatsApp (1,5Md MAUs).

[1] Cf. https://insight.npaconseil.com/2018/11/02/resultats-des-geants-du-web-et-du-social/

L’audience radio en septembre-octobre 2018

: France Inter et Nostalgie se démarquent

Médiamétrie a publié ce jeudi 15 novembre 2018 les résultats d’audience de la

Radio en France Métropolitaine sur la période allant du 3 septembre au 28 octobre

2018, mesurée auprès de 30 079 personnes âgées de 13 ans et plus.

France Inter, le challenger de RTL

Même si RTL est relativement stable (-0,2 pt) et reste leader des généralistes pour

cette nouvelle rentrée, la progression de France Inter est telle qu’elle rejoint

progressivement la première station de France. Les autres stations sont quant à elles

toutes en recul en comparaison avec la même période en 2017. Un recul plus marqué

pour Europe 1 (-1 pt) qui avait totalement renouvelé sa grille en septembre. France

Info qui avait fortement progressé en septembre-octobre 2017 est cette fois-ci en

retrait de 0,4 pt.

Source : NPA sur données Médiamétrie

Concernant les audiences numériques, les évolutions depuis octobre 2017 sont

flagrantes : alors qu’Europe 1 est particulièrement touchée sur le nombre de visites sur son

site internet, RTL de son côté affiche une progression spectaculaire (+6 millions de visites

en octobre 2018 vs octobre 2017). France Bleu affiche également une forte hausse avec

quasiment 4 millions de visites supplémentaires sur son site internet.

Source : NPA sur données Similarweb

Parmi les stations musicales, Nostalgie se démarque

ère

NRJ, tout en restant 1 radio musicale, affiche le plus fort recul (-0,9 pt) vs octobre

2017, et passe sous les 10% d’audience cumulée. Nostalgie, quant à elle, affiche de

belles performances en ce début de saison après plusieurs années de stabilité. Elle

rejoint ainsi les audiences de Skyrock, elle aussi en progression (+0,2 pt).

Source : NPA sur données Médiamétrie.

Les projets Blockchain se multiplient

Le projet Adschain porté par S4M, iProspect, Mondadori MediaConnect, Smart et

futurs.io montre une fois encore le grand intérêt que porte le secteur des médias à

la Blockchain. Les annonces se multiplient reposant sur des usages liés aux

registres et aux tokens.

Le registre certifié : principal usage

Début novembre, un groupement de plusieurs acteurs – S4M, iProspect (Dentsu Aegis),

Mondadori MediaConnect, Smart et futurs.io – ont officialisé leur projet Adschain, qui

repose sur la Blockchain pour lutter contre la fraude publicitaire. Selon la World

Federation of Advertisers), la fraude publicitaire concerne déjà entre 10% et 30% des

investissements publicitaires dans le monde, et pourrait, d’ici sept ans, atteindre les 50

milliards de dollars. Le baromètre de la Qualité Média Digitale – Integral Ad Science mené

sur le 1er semestre 2018 montre que, sur desktop, elle progresse de 15% par rapport au

semestre précédent et s’élève à 17% dans le monde, et à plus de 9% sur le mobile.

Adschain a pour objectif de rendre l’écosystème publicitaire programmatique plus

transparent par la sécurisation et l’identification de chaque impression, grâce aux principes

de la Blockchain appliqués à toutes les étapes. Annonceurs et éditeurs référencent les

acteurs qu’ils ont mandaté pour opérer les transactions (agences, DSP, SSP et AdEx), ainsiles acheteurs et les vendeurs peuvent vérifier la légitimité de chacun à intervenir pour le compte d’une marque ou d’un site. Un registre certifié agrège les déclarations des mandataires – intermédiaires et garantit la traçabilité des impressions, évitant tout détournement sur de mauvaises ou fausses url. Cette expérimentation est ouverte à d’autres acteurs et prendra place d’ici quelques mois. Un registre est également la solution développée par le Groupe Sud-Ouest, en partenariat avec la société InBlocks, pour recueillir et gérer les consentements de ses utilisateurs suite à la mise en œuvre du RGPD. La Blockchain permet dans ce cas de prouver l’existence du consentement, dans la logique du « proof of rights ». Cette expérimentation est lancée depuis mai 2018. Afin de garantir l’anonymisation des données, le groupe Sud-Ouest utilise 2 Blockchains liées : le consentement des individus est enregistré et inscrit sous forme d’un identifiant crypté sur une plateforme privée, cet identifiant est ensuite automatiquement écrit avec un nouveau cryptage sur la blockchain publique Ethereum. En cas de retrait du consentement par un utilisateur, l’identifiant sur le registre est retiré. Selon Guillaume Vasse, CDO et CMO du Groupe Sud-Ouest, nous sommes en train de constituer un « patrimoine de consentements blockchainés pour répondre à la pression des preuves des data ». Le token : moyen de fidéliser et de rémunérer Lors du colloque NPA – Le Figaro du 11 octobre dernier, Benjamin Eymere, Directeur général des éditions Jalou (spécialiste luxe et mode avec ses titres L’Officiel, Jalouse, L’Optimum, La Revue des Montres) expliquait qu’il était temps de « redonner le pouvoir aux communautés, aux utilisateurs ». Dans cette optique, la Blockchain est apparue comme étant la solution. Le groupe a donc lancé un système de jetons numériques, les TasteTokens, qui permettent de récompenser l’engagement de ses lecteurs en « les rémunérant pour leur data, leur goût, le temps passé… ». Ces tokens peuvent être dépensés pour réaliser des achats auprès des annonceurs du groupe. Sur 1 dollar, 10 centimes sont automatiquement redonnés aux utilisateurs, pour « créer un cercle vertueux décentralisé » entre marque, lecteurs et monétisation des contenus. Autre acteur à se lancer sur la Blockchain : iKast, opérateur de plateformes de vidéos à la demande. Avec 80 services ouverts en Europe, aux Etats-Unis et en Chine, auprès de producteurs de contenus thématiques, de niche. iKast va proposer aux créateurs utilisant ses produits, de créer une Blockchain publique pour compiler les données de propriétés des contenus vidéo, les conditions contractuelles d’exploitation afin de contrôler leur circulation et mesurer les consommations. Le choix d’utiliser la Blockchain s’est révélé être une évidence pour Cédric Monnier, le PDG, car « c’est la seule solution qui garantit

transparence, sécurisation et auditabilité ». La blockchain d’iKast aura également pour

objectif de reverser de manière automatique les royalties aux ayants droit, en fonction de

leur quote-part, à chaque consommation. Les ayants droit pourront être identifiés et

authentifiés par les sociétés de gestion collective. Ils bénéficieront d’un portefeuille

numérique pour gérer les transactions. Côté diffuseur, ils auront accès à des données

d’audience qui intègreront non seulement le nombre de vues, mais la durée de visionnage

et la qualité de l’expérience (qualité des conditions de diffusion). Enfin, l’utilisateur sera

récompensé de ses consommations, et rémunéré avec des tokens (« Kast ») visant à

accroître leur engagement. Ces jetons pourront donner accès soit à un upgrade de son

abonnement (plus de fonctionnalités, de services…), soit à des nouveaux contenus dans

l’ensemble de l’écosystème de plateformes gérées par iKast (complémentarités des

thématiques), soit à des produits dérivés, ou encore des réductions, etc. L’entreprise table

sur un lancement technique sur plus d’un an, par phase successives : plateformes de

gestion de droits, mesure des consommations, fidélisation des utilisateurs. Et elle prépare

une levée de fonds numériques pour financer son projet.

La consommation des programmes Canal+

partagée entre le linéaire et l’OTT

Avec le retour du football anglais l’an prochain ainsi que la future diffusion du

cinéma 6 mois après la sortie en salle, que regardent les près de 4 millions

d’abonnés à la chaîne Canal+ ?

Le football reste le principal vecteur du linéaire de Canal+

Parmi les thématiques les plus représentatives de Canal+, le sport reste le genre qui attire

le plus de téléspectateurs sur la chaîne cryptée avec en moyenne 255 000 téléspectateurs

devant chaque retransmission sportive, malgré un volume horaire assez faible s’élevant à

er

155 heures depuis le 1 septembre 2018. Pour le reste, ce sont 610 heures de cinéma qui

er

ont été diffusées depuis le 1 septembre 2018 et 164 heures de séries, ces deux genresattirant en moyenne 61 000 téléspectateurs.

Genres diffusés sur Canal+ crypté

Source : NPA Conseil sur données Médiamétrie / TH : 3h – 27h / Audiences consolidées du

1er sept au 11 nov 2018

Le Championnat de France de Ligue 1 reste la compétition sportive la plus suivie par les

abonnés de Canal+, ces derniers étant en moyenne 1,2M devant leur écran, principalement

devant l’affiche du dimanche soir (sur les 11 matchs diffusés le dimanche soir depuis le 1er

septembre, les matchs de l’Olympique de Marseille ont été diffusés à 7 reprises). Le record

d’audience revient pour le moment au Clasico OM-PSG du 28 octobre dernier avec près de

2M de téléspectateurs et 9,1% de PdA 4+ plaçant ainsi de la chaîne en 4ème position en

termes d’audiences sur l’ensemble des chaînes historiques et de la TNT pour cette soirée.

Ce match est également le record d’audience de la chaîne depuis le début de la saison, loin

devant PSG-OL suivi par 1,6M d’amateurs du ballon rond (6,5% PdA 4+). Il faut attendre la

11 ème place du classement des meilleures audiences de la chaîne en Prime Time pour

qu’apparaisse le film à la meilleure audience, Thor Ragnarok, et la 15ème position pour voir

la première série : les deux premiers épisodes de la nouvelle saison du Bureau des

légendes.

Top 20 des meilleures audiences de Canal+ en crypté depuis le 1er septembre 2018

en Prime

Source : NPA Conseil sur données Médiamétrie / TH : 21h – 22h30 / Audiences veille du 1er

sept au 11 nov 2018

A noter que seule la première soirée des séries originales de Canal+ (Guyane le 24

septembre / Le Bureau des légendes le 22 octobre) est véritablement performante en

termes d’audiences, ce qui peut s’expliquer par la mise en ligne des épisodes suivants le

jour même à la demande sur MyCANAL.

Le cinéma et les séries originales plébiscités sur MyCANAL

La plateforme de distribution en OTT MyCANAL devient un enjeu majeur pour Canal, celle-

ci symbolisant le virage digital pris par le groupe, puisqu’elle est le point d’entrée pour

l’ensemble des programmes des 30 chaînes du groupe Canal+ que ce soit en direct ou à la

demande, ainsi que de 150 chaînes. Ainsi les données de consommation sur la plateforme

sont prises en compte dans le périmètre de mesure TV 4 écrans de Médiamétrie depuis

ème

juillet 2018[1]. Le site Internet MyCANAL est le 97 le plus visité de France pour le mois

d’octobre 2018, mais surtout le deuxième distributeur payant de contenus audiovisuels

derrière Netflix (14ème), avec 18,36M de visites mensuelles[2] pour 4,38M de visiteurs

uniques. Quant à l’application, elle a célébré son record de visiteurs unique au mois de

mars 2018 ceux-ci s’élevant au nombre de 11,2M.

La plateforme permettant de revoir tous les contenus diffusés en linéaire sur les chaînesCanal+, c’est tout naturel que le cinéma et les séries exclusives soient les genres les plus

rattrapés de la chaîne, que ce soit via l’application MyCANAL sur écrans Internet[3] ou via

MyCANAL sur téléviseur. Depuis le début de la saison, c’est le film Le sens de la fête qui a

été le plus visionné en rattrapage via MyCANAL sur les 4 écrans avec un gain de 363 000

téléspectateurs à J+8 après sa première diffusion le 14 septembre dernier. La fiction

originale de Canal+ se consomme beaucoup également sur MyCANAL à l’image du Bureau

des légendes. En effet, la soirée inaugurale de sa troisième saison bat tous les records de

gains de téléspectateurs sur écrans Internet avec un gain de 68 000 individus à J+8 pour

les deux premiers épisodes diffusés le 22 octobre, soit 29% de la consommation totale en

replay de ces 2 épisodes.

Top 15 des programmes de Canal+ les plus rattrapés via MyCanal

Source : NPA Conseil sur données Médiamétrie / Catch-up J+8

[1] Les programmes regardés sur l’écran de télévision via myCANAL étaient déjà pris en

compte dans la mesure Médiamat de référence.

[2] Données Similar Web pour octobre 2018.

[3] Les écrans Internet désignent l’ordinateur, le smartphone et la tablette.

Les contenus asiatiques, un potentiel

stratégique pour Netflix

Netflix, qui tente de développer sa présence en Asie, vient d’annoncer la

commande de 17 programmes originaux produits au Japon, à Taiwan, en

Thaïlande, en Inde et en Corée du Sud.

L’objectif asiatique de Netflix

Alors que le service de SVOD Netflix est arrivé en Asie il y a maintenant trois ans, la

croissance en termes de nombre d’abonnés n’a pas été aussi rapide que dans d’autres

territoires : aucun pays de cette zone ne dépasse les 2 millions d’abonnés. Une nouvelle

formule avec moins de fonctionnalités et un coût plus faible devrait être testée

prochainement[1] avec pour objectif d’attirer davantage d’utilisateurs (le potentiel en Inde

est estimé à 100 millions d’abonnés selon Reed Hastings). La puissance créative du

continent est également recherchée par la plateforme. Ted Sarandos, le responsable des

contenus, indique que « plus de la moitié des heures de contenus asiatiques visionnées sur

Netflix cette année l’est en-dehors de la région ». Ainsi, plus d’une centaine de contenus

devraient y être développés (en Inde, Corée, Japon, Thaïlande et Taïwan) d’ici 2019 et 17programmes originaux ont déjà été commandés. Parmi ces 17 programmes, huit d’entre

eux ont été présentés :

Source : Netflix – Cagaster of an Insect Cage

Netflix étend donc son catalogue d’animation avec notamment cinq nouveaux anime

(mangas) pour une ambiance post apocalyptique, fantastique et surnaturel. Parmi eux, le

plus attendu est le spin-off de la franchise Pacific Rim en film d’animation, tout comme

celui d’Altered Carbon, série de science-fiction lancée en 2018 sur la plateforme. A noter

que parmi les séries proposées dans les catalogues de SVOD, les genres peu représentés en

télévision linéaire, comme la science-fiction, l’horreur et le fantastique, apparaissent

comme surconsommés en SVoD par rapport au reste de l’offre[2].

Le poids grandissant des « anime » japonais

L’animation asiatique, et plus précisément les anime japonais et coréens, est un genre de

plus en plus populaire et de plus en plus large. Il représente ainsi 16% de l’offre jeunesse

globale en SVoD (et 18% de l’offre d’animation) et compte pour 19% des actes de

consommation SVoD sur la catégorie des programmes d’animation (et 2,3% de la

consommation totale). Les séries et films d’animation japonais et coréens sont par ailleurs

largement plus présents sur Netflix (70% vs 18% pour Amazon Prime Video). Enfin, au sein

de l’offre d’animation globale, les deux premiers titres qui proposent le plus grand nombre

d’épisodes en octobre 2018 sont japonais : Naruto: Shippuden sur Netflix (458 épisodes) et

Pokémon sur Amazon (347 épisodes). Juste derrière suit Oggy et les cafards (France).

Amazon Prime Video développe également son catalogue sur le genre

Amazon Prime video vient d’annoncer l’ajout du service américain FunimationNow pour

son catalogue de chaînes en SVOD disponible sur la plateforme anglaise. Funimation

appartient à Sony Pictures Entertainment depuis octobre 2017 et produit et distribue des

anime aux Etats-Unis et sur les marchés internationaux (par exemple : My Hero Academia,

Dragon Ball Super, One Piece, Your Name). Auparavant disponible sur le service

Crunchyroll, Funimation est désormais disponible sur le service d’Amazon pour un coût de

4,99£ supplémentaires par mois. Quelques-uns de ses programmes sont disponibles le

lendemain de leur diffusion au Japon, avec des sous-titres anglais.

[1] Source : Bloomberg.com

[2] Source : Insight Market – « Appétence des SVoDistes pour la science-fiction et le

fantastique »Télé Loisirs cherche à se renouveler pour

conserver son leadership numérique

Jeudi 8 novembre, Prisma Media, par la voix de Thierry Masclot rédacteur en chef

du pôle Télé et Entertainment du groupe, présentait à la presse le nouveau

positionnement de sa marque Télé Loisirs qui se veut être « une plateforme

d’immersion dans l’entertainment ».

Afin que Télé Loisirs devienne « le guide de tous les loisirs » selon Therry Masclot, trois

thématiques seront développées, notamment dans la production de contenus numériques :

les séries, le sport et le cinéma/pop culture. Un projet de commentaires en direct de matchs

de football et grands évènements sportifs est ainsi en cours, à l’image de ce que réalisent

déjà les sites spécialisés en ce domaine. Pour les autres thématiques, la version Print du

magazine s’y est déjà employé avec l’ajout en septembre d’un supplément de 4 pages

consacré aux séries, cinéma et à la pop culture, présentant ainsi toutes les nouveautés, des

recommandations ainsi qu’une page entière de sélection de programmes disponibles en

SVoD. Quant au site web du magazine, la marque Télé Loisirs couvre l’actualité de Netflix

en lui accordant une rubrique dédiée[1] au sein de laquelle ont été publiés plus d’une

centaine d’articles depuis septembre 2018. Télé Loisirs et le service SVoD ont d’ailleurs

déjà travaillé ensemble dans le cadre d’un partenariat sur certaines publications du compte

Facebook de Netflix.

Télé Loisirs compte également accentuer la production vidéo, celle-ci s’élevant déjà à 300

vidéos par mois, pour s’orienter vers des contenus en réalité augmentée, réalité virtuelle et

360 degrés. Une production audio est également prévue avec l’édition de podcasts ainsi

que des services pour enceintes connectées. Enfin, Prisma Media mise toujours sur le

papier avec le lancement d’un mook trimestriel consacré au feuilleton de France 3 Plus

belle la vie en partenariat avec Newen.

Ce repositionnement de Télé Loisirs intervient à un moment où la marque, malgré ses très

bonnes performances et la conservation de sa place de leader dans le secteur du

programme TV, observe une diminution de ses performances. A titre d’exemple, la marque

accuse une baisse de fréquentation de son site Internet à 70,5M de visites totales en

octobre 2018[2] soit 8,7M de visites en moins par rapport à octobre 2017. Le site Télé

ème

Loisirs[3] se place tout de même à la 6 place des sites français les plus consultés,

perdant ainsi une place par rapport à octobre 2017 au profit de Bfmtv.com. De plus, la

concurrence accélère à l’image de Télé 2 semaines[4] dont le site Internet ne cumulait en

octobre 2017 que 5,5M de visites totales contre 21,3M le mois dernier. La concurrence est

également de plus en plus poussée sur les applications, celle de Télé Loisirs ayant connu

une baisse de 9,8% de fréquentation à 82M de visites totales en octobre 2018 par rapport

en 2017 sur le même mois, quand l’application Télé 7 progresse de 9% à plus de 16M de

visites.Quant aux derniers chiffres publiés par l’ACPM concernant le tirage print, l’ensemble des

magazines consacrés à la télévision est continuellement en baisse, Télé Loisirs enregistrant

la plus forte diminution.

Diffusion France payée des magazines TV pour la période juillet 2017 – juin 2018

Source : NPA Conseil sur données ACPM

[1] sans qu’aucune mention de partenariat ne soit spécifiée au sein de ces articles

[2] Données ACPM

[3] https://www.programme-tv.net/

[4] http://www.programme.tv/

Disney s’avance serein vers la SVoD après

une année record

Porté par le cinéma et les parcs à thème, les résultats financiers de Disney pour le

dernier trimestre de l’exercice 2018 dépassent les attentes des analystes. La

Major, confortée par ces chiffres, se veut rassurante auprès de ses actionnaires

avant de lancer son service de streaming Disney+.

4,3 milliards de dollars de CA supplémentaires par rapport à

2017

Avec un résultat opérationnel plus que doublé par rapport au même trimestre 2017 (596

millions de dollars contre 218 l’année passée), la production cinématographique a

largement contribué à la réussite de Disney ce trimestre et cette année. Les studios du

groupe ont généré 2,2 milliards de dollars de chiffre d’affaire au Q4 et 10 milliards sur

l’ensemble de l’exercice. Le succès des films Disney récents explique cette performance.

Trois des quatre films les plus rentables sortis en 2018 ont été produits par le studio :

Avengers Infinity War, Black Panther et Les Indestructibles 2.

Profitant de cette actualité particulièrement bénéfique, les parcs à thème du groupe ont

également fait l’objet de résultats remarquables : le chiffre d’affaire du secteur Parks and

Resorts a augmenté de presque 10%[1] pour le dernier trimestre, portant les revenus à 5,1

milliards de dollars. Toutefois, les résultats de cette branche pour le trimestre

correspondant l’an passé ont souffert des aléas climatiques : l’ouragan Irma aconsidérablement réduit la profitabilité des parcs à partir d’août 2017. Les réseaux Broadcast en revanche ont été moins performants que prévu, en raison de la hausse des coûts de grille (notamment les programmes sportifs chez ESPN) et aux dépenses en recherche et développement consécutives à l’acquisition de la société BAMTech – rattachée à ce segment d’activité dans les comptes. Elle développe les technologies nécessaires au lancement de la SVoD. Malgré le recul de la TV payante et des audiences chez les plus jeunes, les chaînes Disney restent bénéficiaires grâce à des droits de diffusion négociés à la hausse ainsi qu’à la réduction des dépenses de marketing. Au global, et sur l’année, Disney signe un exercice 2018 record, totalisant 60 milliards de dollars de chiffre d’affaire soit 4,3 milliards de plus que pour l’année 2017. Le groupe a profité en 2018 comme l’ensemble des sociétés américaines d’une moindre imposition sur ses revenus (6,3 points de moins que l’an passé), d’une baisse de ses intérêts minoritaires, et de gains exceptionnels tirés de la vente de biens immobiliers. Évolution du chiffre d’affaire de The Walt Disney Company depuis 2013 Réduire l’incertitude pour 2019 2019 s’annonce comme une année particulièrement chargée pour le groupe Disney : le studio va au-devant de l’acquisition du groupe Fox, et du lancement de sa plateforme SVoD Disney+. Deux étapes-clés de la stratégie à long terme du groupe. Si l’année 2018 fut une année remarquable en termes financiers, 2019 s’annonce peut être moins lucrative : le groupe va aborder son nouvel exercice sans sortie majeure au cinéma. Habituellement réservées aux mois de novembre et décembre, les superproductions du groupe comme Star Wars ne sortiront pas avant l’été 2019 (Toy Story 4 fin juin 2019, Frozen 2 fin novembre 2019, Star Wars IX fin décembre 2019). Les revenus liés aux réseaux et chaînes Broadcast et aux produits dérivés, qui sont les deux secteurs en perte de vitesse cette année, représentaient encore en 2017 51,4% des revenus globaux du groupe. Cette part a perdu 1,5 point en 2018 et représente maintenant 48,9% des revenus de Disney. La rentabilité de l’activité Broadcast est appelée à poursuivre sa décroissance : le cord-cutting et la montée en puissance des plateformes de SVoD fragilisent de plus en plus cette branche du groupe. Disney, déjà présent en OTT grâce à ESPN+ et Hulu, va précisément lancer son propre service de SVoD pour tenter de compenser très progressivement ce déclin. Mais ce lancement laisse présager une très forte augmentation des coûts de développement technologique (déjà entrepris), et de marketing. À titre de comparaison, Netflix a dépensé en 2018 pas moins de 2 milliards de dollars en marketing, et 1,2 milliard en R&D. De quoi inquiéter les actionnaires et susciter des doutes croissants sur le marché. Ces doutes sont compensés, néanmoins, par la puissance future du groupe Disney quand la prise de contrôle de Fox et de son catalogue sera effective. Les 30% de parts supplémentaires de la Fox dans Hulu viendront consolider la position de Disney sur le marché des plateformes de streaming. Seul bémol, l’échec du rachat de Sky, au bénéfice de

Comcast pendant l’été, qui rendra plus difficile la distribution de Disney+ en Europe.

[1] En comparaison des résultats pour la même période en 2017.

Pay-TV aux Etats-Unis : le cord-cutting

accélère drastiquement

Avec plus d’un million d’abonnés perdus, les résultats des principaux opérateurs

américains de télévision payante s’affichent désastreux pour le troisième

trimestre. Un changement de modèle semble ainsi inéluctable mais dont les

contours restent encore à définir.

Des mauvais résultats historiques

Après les espoirs suscités par le deuxième trimestre 2018 (avec 415 000 abonnés perdus

soit des pertes nettes minimales depuis quatre ans pour un trimestre traditionnellement

morose), les illusions des opérateurs américains de télévision payante se sont envolées avec

la publication des résultats du troisième trimestre. En effet, le cabinet d’études

MoffettNathanson qui a épluché les différentes publications financières, dénombre une

perte d’environ 1,1 million d’abonnés entre juillet et septembre, soit une des pires baisses

trimestrielles. Au total, les six principaux services de télévision payante cotés en bourse

aux États-Unis ont perdu quelques 939 000 abonnés à la vidéo, auxquels se rajoutent les 75

000 abonnés qui ont switché vers les virtual MVPDs Sling TV et DirecTV Now au cours du

trimestre.[1] Le constat se fait encore plus inquiétant en incluant une donnée telle que le

taux de formation des nouveaux ménages aux États-Unis. Selon les analystes, ce taux en

croissance d’environ 250 000 nouveaux ménages par trimestre sur les 12 derniers

mois couplé au niveau de pénétration de la télévision payante aurait dû générer 200 000

abonnements par trimestre. Or il n’en est rien, ce qui est un indice majeur de l’accélération

du phénomène de cord-cutting mais également désormais d’absence de première

souscription.

Nombre total et pertes d’abonnés des principaux opérateurs de TV payante aux

ème

Etats-Unis au 3 trimestre 2018 (en milliers)

Source : NPA Conseil sur données MoffettNathanson

Dans le détail, les opérateurs satellitaires AT&T et Dish Network sont les plus touchés. Les

services vidéo traditionnels d’AT&T, DirecTV et U-verse, ont perdu 395 000 abonnés, un

chiffre bien au-delà des prévisions des analystes. Et le MVPD virtuel DirecTV Now a vu sa

croissance ralentir avec seulement 49 000 nouveaux abonnés (contre 342 000 engrangés le

trimestre précédent). Dish, affaibli par son conflit avec Univision, dont il a cessé de

retransmettre le réseau de chaînes très populaire dans les foyers hispaniques, enregistreune perte nette de 341 000 abonnés sur le trimestre (contre 151 000 au trimestre

précédent). Là encore, la faible croissance de Sling TV (+26 000 abonnés) ne suffit pas à

compenser la baisse de l’activité traditionnelle (-367 000 abonnés). Le taux de résiliation

mensuel moyen des abonnés de Dish TV est passé de 1,82% un an auparavant, à 2,11%.

Toutefois, les câblo-opérateurs, portés par le développement du très haut-débit, réussissent

à limiter les pertes d’abonnés. Chez Comcast (perte trimestrielle de 95 000 abonnés), on

note une légère baisse des revenus de la vidéo, en recul de 2,9%, à 5,6 milliards de dollars.

Chez Charter (perte de 66 000 abonnés), les revenus vidéo progressent de 2,9% à 4,3

milliards de dollars, une performance due au lancement du service Spectrum et surtout aux

nouveaux packages et aux ajustements tarifaires qui ont suivi.

Peu de solutions opérantes pour l’instant

Le cord cutting aux Etats-Unis n’est pas un phénomène nouveau. Si quelques 187 millions

d’Américains payent encore chaque mois un abonnement au câble ou au satellite (soit

environ 78% des foyers contre 86% en 2013, selon Leichtman Research Group[2]), le

cabinet eMarketer prédit un total de 33 millions de cord cutters en 2018 et de 55 millions

en 2022.[3]

Les opérateurs de télévision à péage essaient d’enrayer la chute notamment en acceptant

désormais des partenariats de distribution avec les services de SVoD comme Netflix ou

Amazon, mais cette stratégie n’a pas encore produit un impact significatif sur la réduction

du taux de désabonnement.

Evolution de la croissance des abonnements de pay-TV (en %)

Source : NPA Conseil sur données MoffettNathanson

L’autre méthode qui consiste dans le lancement de services télévision payante en OTT

comme Sling TV, DirecTV Now ne génère pas, comme vu ci-dessus, suffisamment de gains

d’abonnés. Car outre une cannibalisation de l’activité traditionnelle, ces nouveaux services

ont vu leur croissance ralentir. En cause, plusieurs hausses de tarifs, mais surtout un

environnement extrêmement concurrentiel où les offres de streaming se multiplient et

s’affinent : YouTube TV, PlayStation Vue, Fubo TV, Philo, etc. ainsi que des éditeurs comme

HBO et Showtime, qui s’adressent directement aux consommateurs… La direction de Dish

Network qui a mis en place plusieurs offres supplémentaires pour booster son service Sling

TV (accès aux événements et aux films à la carte, contenus gratuits…) fait part de son

scepticisme global dans une note adressée à la SEC (Securities and Exchange Commission).

Selon eux, « aucune stratégie ne garantit une incidence positive sur nos résultats

d’exploitation ou nos abonnés ». Enfin, la SVoD devenue incontournable, grignote toujours

plus de parts de marché au détriment de la télévision. Avec les géants Netflix (60 millions

d’abonnés aux Etats-Unis), Amazon et Hulu, mais aussi les services de niche comme Mubi,

Shudder, Crunchyroll etc., le paysage audiovisuel présente une fragmentation extrême.

[1] À noter que l’étude n’inclut pas certains câblodistributeurs privés tels que Cable One etWideOpenWest. [2] https://www.leichtmanresearch.com/78-of-tv-households-subscribe-to-a-pay-tv-service/ [3] https://www.emarketer.com/content/exodus-from-pay-tv-accelerates-despite-ott-partnership s L’Observatoire des services mobiles de l’Arcep pour le troisième trimestre 2018 Après une stagnation au trimestre précédent, le nombre de cartes SIM en service sur le marché mobile en France est de nouveau en croissance avec plus de 500 000 cartes supplémentaires. Mais le marché reste très fluide puisque le nombre de numéros conservés lors d’un changement d’opérateur dépasse les deux millions pour le quatrième trimestre consécutif. Une croissance portée par le marché post-payé Historiquement, le troisième trimestre, qui correspond à la rentrée scolaire et étudiante, est particulièrement porteur pour le marché des services mobiles. Le troisième trimestre 2018 ne fait pas exception à la règle. Au 30 septembre, le nombre de cartes SIM s’élève en France à 75,5 millions (dont 72,9 millions en métropole). La croissance globale de 530 000 cartes est portée par le marché post-payé avec 613 000 nouveaux forfaits sur le trimestre (croissance trimestrielle de 0,6%) alors que le parc prépayé recule pour sa part de 82 000 cartes. Les opérateurs de réseaux mobiles et les opérateurs mobiles virtuels se partagent 66 millions de forfaits (64,39 en métropole). Si la part de marché des MVNO est globalement stable à 10,9% du parc mobile total, il s’agit pourtant d’un trimestre positif avec 91 000 nouvelles cartes permettant en partie d’effacer la contre-performance du deuxième trimestre (- 107 000). Ceci étant, le marché MVNO reste écrasé par le prépayé qui pèse pour 62,3 % des ventes brutes trimestrielles contre 7,4% seulement pour les forfaits. Les consommateurs continuent de privilégier très largement les forfaits avec une préférence au sans engagement de durée. Ces derniers continuent de progresser pour représenter désormais plus de 75% du parc post-payé résidentiel (+3 points en un an et +20 points en quatre ans seulement). Près de 42 millions d’abonnés Grand Public sont ainsi libres d’engagement au 30 septembre 2018. Evolution sur cinq ans du parc post-payé résidentiel libre d’engagement en

métropole NPA Conseil sur données Arcep, Observatoire des marchés des communications électroniques – services mobiles Une fluidité du marché très importante Cette structure favorise la fluidité du marché mobile puisque les particuliers sont de plus en plus nombreux à changer d’opérateur sans changer de numéro de téléphone mobile. Le nombre de numéros portés enregistre ainsi son niveau record supérieur à 2 millions pour le troisième trimestre consécutif. Orange étant le seul opérateur de réseau mobile à avoir déjà publié ses chiffres trimestriels. Outre le nombre de forfaits sans engagement, la fluidité du marché est également encouragée par les promotions permanentes et la guerre tarifaire. Avec comme conséquence un recul de l’Arpu et des revenus des opérateurs sur les abonnements et les forfaits malgré la croissance continue du parc post-payé et du trafic de données consommées sur les réseaux mobiles. L’Arcep chiffre les revenus des abonnements et forfaits à 3 083 M€ à fin juin (vs 2 998 M€ au T2 2017 et 3 262 M€ au T2 2016), soit une croissance annuelle nette de -5,5% sur deux ans. A périmètre constant et en tenant compte de l’application de la norme IFRS 15 par les opérateurs à partir du 1er janvier 2018, la croissance annuelle nette est de +2,8%, soit une augmentation de 113 M€ seulement entre juin 2017 et juin 2018. Dans le même temps, la croissance annuelle nette du parc post-payé était de 5,2%. Concernant l’Arpu forfaits des abonnés mobiles des opérateurs, le recul sur un an est systématique. S’il est quasi stable chez Orange passant de 21€ à 20,8€ entre T2 2017 et T2 2018, il est passé pour la même période de 25,2 € à 22,6 € chez SFR et de 22,3 € à 19,6 € chez Bouygues Telecom (Free Mobile ne communique pas ses données). Ceci étant, la fluidité du marché mobile nécessite d’être nuancée par une autre donnée, plus favorable aux opérateurs : la convergence fixe – mobile. De fait, alors que le nombre de cartes mobiles couplées avec un accès fixe avait chuté de près d’un million au cours du troisième trimestre 2017, après une croissance ininterrompue les trimestres précédents, il s’accroît à nouveau en 2018, plus précisément de 260 000 aux premier et deuxième trimestres 2018. A fin juin, les offres de convergence s’élevaient à 20,2 millions soit 31% de l’ensemble du marché post-payé des forfaits. Amazon et Netflix rendent un hommage

inattendu aux acteurs du PAF Dans la relation complexe qui unit les principaux acteurs de l’audiovisuel français aux leaders américains de la SVoD – collaborations ponctuelles qui ne dissipent pas la méfiance – Canal+, France Télévisions, M6 ou encore TF1 pourront au moins considérer comme un hommage rendu à la qualité de leurs antennes l’examen des stratégies d’investissements publicitaires mises en œuvre par Amazon et Netflix pour promouvoir leurs services. Ces derniers ont connu une croissance spectaculaire au cours des deux dernières années : presque totalement absent des espaces en France entre janvier et octobre 2017 (Amazon Prime Video y faisait alors ses premiers pas après le soft launch de la mi-décembre 2016), Amazon a investi près de 30 M€ bruts sur la même période de 2018 (source : Kantarmedia). De con côté, Netflix a presque triplé ses dépenses (de 11,7 à 31,6 M€). A titre de comparaison, les achats d’espace respectifs de TF1 et M6 se sont respectivement élevés pour les 10 premiers mois de l’année en cours à 20 M€ et 10 M€… Amazon n’a ainsi pas hésité à dépenser plus de 13,5 M€ pour accompagner la sortie de sa série Jack Ryan et Netflixplus de 6 M€ pour celle de Perdus dans l’espace. A eux deux, Amazon et Netflix ont recouru à la publicité pour soutenir une grande trentaine de programmes en 10 mois, soit un tous les dix jours. Ces chiffres ne sont sans doute pas pour rien avec la montée de l’engouement pour la SVoD : d’après le baromètre NPA Conseil / Harris Interactive, les vacances de la Toussaint lui ont permis de franchir un nouveau record de consommation hebdomadaire (5,6% des Français de plus de 15 ans, 3,1 millions d’individus, ont utilisé chaque jour un service de SVoD au cours de la deuxième semaine des congés scolaires, et la proportion a approché les 6,5% le 1er novembre). Ce faisant, Amazon et Netflix apparaissent comme de plus en plus concurrents des antennes historiques, s’agissant de l’allocation de « budget temps » et de « l’économie de l’attention » au moins. Mais ces dernières pourront aussi trouver dans leurs mix publicitaires une source de consolation sonnante et trébuchante, puisque la télévision apparaît comme le premier support investi par les services américains : plus de 55% des dépenses effectuées par Amazon et Netflix entre janvier et octobre. Compte tenu de l’intensification attendue sur le front des offres (arrivée attendue – à un terme encore inconnu – de Disney+, lancement annoncé du service du groupe Warner, spéculations sur la « tentation hexagonale » de Sky…), le segment OTT pourrait rapidement devenir un contributeur significatif pour les groupes audiovisuels (et aussi les afficheurs, auxquels leurs plans médias font une large place). Mieux encore : entre 2017 et 2018, Netflix a multiplié par 7 ses achats d’espace TV (Amazon n’était pas présent en TV en 2017). S’agissant de pure players numériques, et qui peuvent très directement mesurer l’impact des campagnes sur le trafic de leurs sites et sur les prises d’abonnement, quelle meilleure

preuve de l’efficacité du média TV ? Les patrons de régie ne devraient pas manquer de s’en prévaloir !

Vous pouvez aussi lire