RAPPORT D'ORIENTATION - BUDGÉTAIRE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

© Région des Pays de la Loire / Ouest Médias

RAPPORT

D’ORIENTATION

BUDGÉTAIRE 2023

Des choix forts au service de nos priorités

Les crises multifactorielles – économique, géopolitique, énergétique, climatique – que nous

traversons, et qui se traduisent actuellement par une envolée de l’inflation, emportent des

conséquences très pénalisantes pour notre économie régionale et pour nos entreprises qui, pourtant,

enregistraient, depuis la fin des épisodes de confinement, une dynamique, en termes de créations

d’emploi notamment, sans équivalent à l’échelle nationale.

Ce nouveau contexte, dont les conséquences ne sont pas encore toutes connues, impacte déjà très

lourdement les finances régionales, et nous oblige à la plus grande clarté : notre région, dont la

capacité à accroître ses recettes est légalement très limitée, ne peut ni ne veut assumer une politique

du « quoi qu’il en coûte » qui conduirait à dégrader brutalement les comptes de la collectivité, sans

parvenir toutefois à atténuer significativement les impacts d’une crise dont tout indique qu’elle sera

d’une ampleur inégalée.

Notre région s’est engagée très fortement face aux conséquences de l’épidémie, en adoptant et en

exécutant le plan de relance le plus important des régions de France. Ce plan unique, motivé par des

circonstances absolument exceptionnelles, a puissamment contribué à relancer l’activité économique

partout sur les territoires. Et ce plan massif va continuer à produire des effets bénéfiques, puisque de

nombreuses opérations décidées durant la crise sanitaire vont se poursuivre au cours des années qui

viennent.

Le choix de notre majorité est très clair, il a d’ailleurs été énoncé dès le vote du budget 2021 : notre

collectivité n’a pas vocation à soutenir plus longtemps un niveau de dépenses publiques aussi élevé,

et nous sommes déterminés à engager, dès le vote du budget primitif 2023, un retour à des niveaux

d’investissements et de fonctionnement en adéquation à ce qu’ils étaient avant l’épidémie, et qui nous

plaçaient d’ailleurs au rang des régions les mieux gérées du pays.

Cette inflexion intervient alors que la crise énergétique et l’inflation galopante frappent de plein fouet

notre économie et affectent profondément l’équilibre de nos politiques publiques, à commencer par

les plus fondamentales, comme la gestion de nos lycées (+ 3 M€ dont 2 M€ inscrits au Budget

supplémentaire 2022 et 1 M€ à la décision modificative n°3) ou le déploiement d’une offre adaptée de

transports collectifs (+ 4 M€ inscrits à la décision modificative n°3). Cette réalité nous oblige donc à

faire des choix courageux. Toute position consistant à promettre que la région pourrait faire face aux

difficultés sans modifier son périmètre d’intervention et sans recentrer ses politiques publiques sur

l’essentiel serait tout simplement mensongère et irresponsable.

Pour autant, cette réalité budgétaire ne doit, en aucun cas, être prise comme une fatalité. Au contraire,

si elle nous impose de faire des choix forts, c’est pour mieux agir au service de nos priorités : l’emploi,

l’écologie et la jeunesse.

1

1 – Objectif « plein emploi »

Notre économie crée actuellement plus d’emplois qu’elle n’en a créés depuis des années. C’est le fruit

d’une croissance retrouvée, sous l’effet d’une reprise très forte, et de la volonté de nos entreprises

d’investir et de se projeter vers l’avenir. Cette réalité positive se double, néanmoins, d’un phénomène

préoccupant, et que l’on observe partout en France : une pénurie de main d’œuvre qui affecte tous

les secteurs d’activités sans exception. Ces phénomènes conjugués, même s’ils devront sans cesse être

réévalués sous le prisme de la crise énergétique, nous incitent à réinterroger en profondeur notre

politique de formations. Une stratégie plus offensive et totalement alignée sur le contexte économique

et sociale sera proposée en 2023 – même si cette stratégie, pour être pleinement opérante, devra être

accompagnée, sur le plan national, d’une réforme des dispositifs d’indemnisation et de formation des

demandeurs d’emploi, en vue de réhabiliter le travail dans notre société.

2 – Bâtir une croissance verte

L’été caniculaire que nous avons traversé illustre, s’il en était encore besoin, l’urgence d’agir pour

limiter le réchauffement climatique. Le maître-mot de notre action, c’est l’innovation. Pour répondre

aux objectifs de réduction des émissions de CO2, tout en défendant une société de progrès pour tous,

il nous faut plus que jamais positionner notre région à la pointe des enjeux de décarbonation de nos

modes de production, et poursuivre les efforts entrepris dans les domaines de la recherche, à travers

notamment le soutien historique à nos universités (comme en témoigne le CPER 2021/2027). En

parallèle, et alors que 2023 sera « l’année de l’écologie », nous amplifierons nos politiques en faveur

de l’eau, de la forêt et de la biodiversité, mais aussi de l’économie circulaire qui est une filière

économique en plein essor. Nous assurerons, également, une transversalité absolue des enjeux

écologiques sur l’ensemble de nos politiques publiques

3 – Ouvrir le champ des possibles à notre jeunesse

L’année 2022 est « l’année de la jeunesse ». Une large concertation et le 1er Big Bang de la Jeunesse

auront permis d’affirmer notre volonté de. Une action aussi emblématique que la remise à chaque

élève de 2nde et de 1ère année de CAP d’un ordinateur portable sera poursuivie, et nous mobiliserons

l’ensemble de nos politiques publiques – sur le champ de l’orientation, de l’apprentissage, mais aussi

de la culture, du sport, de la santé – pour donner à chaque jeune l’opportunité de s’épanouir, de se

développer et de valoriser son talent et ses mérites.

2

Une nouvelle trajectoire financière régionale au service de nos

priorités

La stratégie financière régionale a été élaborée dans un contexte économique et institutionnel

bouleversé. En effet, le choc inflationniste exacerbé par le conflit ukrainien fait planer un risque de

récession. De nombreux aléas pèsent ainsi sur les perspectives de croissance et, par là même, sur nos

propres prévisions budgétaires (1). A partir de ces éléments de contexte, les hypothèses de

construction de la trajectoire financière (2) ainsi que la synthèse de cette trajectoire (3) sont

présentées.

1. Un choc inflationniste qui menace la reprise économique

Des prévisions de croissance revues à la baisse

Après une année 2021 marquée par une nette reprise de l’activité (+ 6,1 %)1, l’économie mondiale a

subi, dès début 2022, deux nouveaux chocs : la reprise épidémique freinant la levée des contraintes

sanitaires et une forte inflation des matières premières et de l’alimentation. Cette hausse de prix,

amorcée à l’été 2021, apparait désormais durable depuis le début du conflit en Ukraine en février

dernier. A cela s’ajoute l’impact négatif de la politique stricte du « zéro covid » menée par la Chine sur

les approvisionnements et toute la chaine logistique.

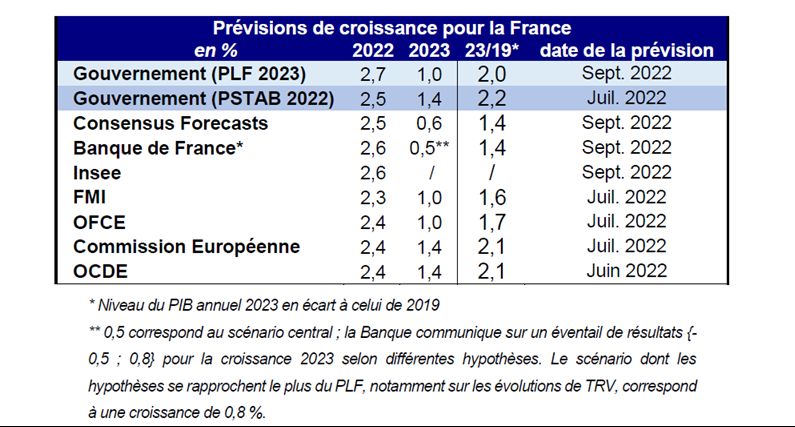

Dans ce contexte de fortes turbulences, le FMI a décidé de revoir à la baisse, une nouvelle fois, ses

prévisions de croissance du PIB mondial pour 20221, à hauteur de 3,2 % soit 0,4 point de moins par

rapport à ses estimations d’avril et 1,5 point de moins par rapport à ses estimations de fin 2021. Ses

projections pour 2023 prévoient également une croissance ralentie à 2,8 % puis 2,1 % en 20241.

Face aux difficultés d’approvisionnement en gaz et des autres matières premières et en raison du

resserrement de la politique monétaire européenne (cf. l’annexe n° 2 du présent rapport relatif à la

gestion de la dette), l’OCDE2 et la Commission Européenne 3 se veulent plus prudents et s’accordent

sur une croissance en 2022 d’environ 2,6 % dans la zone euro (contre 4,3 % en décembre 2021) et

1,6 % en 2023.

Après une nouvelle hausse du taux directeur de 0,75 point annoncé le 8 septembre dernier, la Banque

Centrale Européenne (BCE) prévoit désormais une croissance de 3,1 %4 en 2022 et seulement 0,9 % en

2023 avant de remonter à 1,9 % en 2024.

Ces ajustements successifs apportés par les différentes organisations internationales témoignent de la

grande incertitude dans ce contexte économique et géopolitique actuel.

1 « Perspectives de l’économie mondiale » - FMI -avril 2022

2 « L’économie mondiale sous le(s) choc(s) » - OCDE – mai 2022

3 « Prévisions économiques de l’été 2022 : la guerre menée par la Russie assombrit les perspectives » - communiqué de la

Commission Européenne du 14 juillet 2022

4

Perspectives macro-économiques de la BCE de septembre 2022

3

Des indicateurs économiques marqués par de grandes incertitudes

Ces organisations internationales considèrent que la guerre en Ukraine, outre le drame humain,

devrait continuer de perturber fortement les investissements et le commerce mondial en 2023 et

2024. Par ailleurs, les tensions entre la Chine et Taïwan renforcent les difficultés logistiques et de

production, en particulier sur le secteur très stratégique des semi-conducteurs.

Ce haut degré d’incertitudes rend difficile les prévisions. La Commission européenne n’exclut pas une

baisse de l’inflation plus rapide que prévu si les récentes tendances à la baisse des prix du pétrole et

des matières premières venaient à s’intensifier. Elle souligne par ailleurs les relais importants de

croissance que constituent le rattrapage post-covid, le surplus d’épargne accumulé par les ménages et

le besoin d’investissement des entreprises, notamment pour accélérer la transition numérique et

renforcer les capacités de production.

La France, et les Pays de la Loire en particulier, résistent

En France, l’activité résiste plutôt bien, avec, selon l’INSEE5, une progression du PIB de 0,5 % au

2ème trimestre, portée notamment par le dynamisme des exportations (+ 2,4 % depuis début 2022) et

le recul des importations (- 1,8 % sur la même période). Durant l’été, le climat des affaires est d’ailleurs

resté stable6 selon la Banque de France, même si la confiance des chefs d’entreprises s’est quelque

peu érodée : léger repli de l’activité dans l’industrie et dans le bâtiment, et progression modérée dans

les services marchands.

La France n’est donc pas épargnée mais peut compter sur sa plus faible exposition aux importations

énergétiques en provenance de Russie que ses voisins européens. L’activité est également soutenue

par les choix budgétaires de soutien aux entreprises et aux ménages (gel des tarifs réglementés de

l’énergie, mesures de soutien au pouvoir d’achat…).

La Banque de France reste prudente pour ses prévisions, et a retenu pour scenario7 une croissance du

PIB meilleure que prévue, autour de 2,6 % sur l’année 2022 puis un ralentissement marqué en 2023

avec une variation annuelle du PIB entre - 0,5 % et 0,8 %. La croissance pour 2024 s’établirait à 1,8 %.

Le chômage, après une légère hausse, resterait inférieur à son niveau d’avant crise en 2019 à moins

de 8 %.

Le scenario Banque de France est toutefois basé sur une inflation annuelle de 5,8 % en 2022 (3,3 %

hors énergie et alimentation), 4,7 % en 2023 et 2,7 % en 2024. Or, selon des indicateurs plus récents

d’Eurostat8, l’inflation en France devrait être supérieure à ce scénario (6,8 % en 2022).

Le Gouvernement a quant à lui choisi de baser son projet de Loi de Finances pour 20239 sur des

hypothèses plus optimistes : une croissance de 2,7 % en 2022 puis de 1 % en 2023, et une inflation de

5,3 % en 2022 et 4,3 % en 2023.

5 Statistiques de l’INSEE parues le 29 juillet 2022

6 Notes de conjoncture de la Banque de France de Juillet et Août 2022

7 « Projections macroéconomiques – 15 septembre 2022 » de la Banque de France

8 Indicateurs Eurostat du 29 juillet 2022

9 Projet de Loi de finances pour 2023 du 26 septembre 2022

4

Le Haut Conseil des Finances Publiques10 (HCFP) a jugé plausibles ces prévisions en termes d’inflation,

mais considère plus fragile les hypothèses de croissance retenues pour 2023, compte-tenu de la grande

incertitude sur les évolutions macroéconomiques et notamment sur le prix de l’énergie.

Le HCFP appelle également à la vigilance sur le retour à une trajectoire budgétaire soutenable. Malgré

ses hypothèses optimistes, le Gouvernement prévoit pour 2023 une simple stabilité du déficit public

et une très légère amélioration du solde structurel et une quasi-stabilité du ratio de dette. Or le HCPF

rappelle que le redressement des finances publiques est une des conditions qui permettra à la France

de « disposer des marges de manœuvre suffisantes pour faire face aux chocs macroéconomiques ou

financiers et aux besoins d’investissement ».

Pour la Région des Pays de la Loire, la Banque de France confirmait une nouvelle fois dans sa dernière

note de conjoncture11, la résilience des entreprises ligériennes : « Dans un contexte géopolitique et

économique toujours incertain, marqué par des augmentations des coûts de revient, des tensions sur

les approvisionnements et des difficultés persistantes de recrutement, le tissu économique régional

continue de s’adapter… ».

Si l’absence de visibilité liée au coût et à la disponibilité de l’énergie, mais aussi au comportement de

consommation des ménages, continue toutefois de peser sur la confiance des chefs d’entreprises12,

l’activité a globalement résisté. Les carnets de commandes (en particulier dans l’industrie) et la

demande sont en hausse. Plusieurs secteurs se distinguent : l’agroalimentaire qui reste un secteur

porteur, l’industrie du textile et de l’habillement en prévision notamment de la saison d’hiver, la filière

10 Avis du HCFP sur le projet de lois de finances et de financement de la sécurité sociale pour l’année 2023 rendu le 21

septembre 2022

11 Note de conjoncture « Pays de la Loire » de la Banque de France de juillet 2022

12 Note de conjoncture « Pays de la Loire » de la Banque de France d’Août 2022

5

bois, l’industrie du papier et l’imprimerie, les produits informatiques et électroniques, les secteurs

marchands. Le secteur de l’hébergement-restauration, malgré une belle saison touristique notamment

sur le littoral, reste pénalisé par une pénurie de personnel.

L’emploi salarié dans les Pays de la Loire continue au 1er trimestre 2022 de progresser (+ 5 400 emplois

crées13) mais à un rythme moins soutenu que fin 2021. Tous les départements bénéficient de cette

croissance sauf le Maine et Loire où l’emploi reste stable. Le taux de chômage reste ainsi quasi stable

à 5,9 % et est toujours largement inférieur au niveau français (7,3 %).

Les créations d’entreprises diminuent au 1er trimestre alors même qu’elles progressent sur la même

période à l’échelle nationale. Elles dépassent cependant de 22,8 % leur niveau d’avant-crise du

1er trimestre 2019, portées par le secteur des services.

Les défaillances restent à un niveau encore faible par rapport au niveau pré-crise COVID-19, mais

remontent désormais progressivement (+ 9,4 % au 1er trimestre après + 3,6 % au trimestre précédent).

Au 1er trimestre, les défaillances suivent la même tendance en France (+ 9,2 %).

En définitive, la Banque de France précise dans sa note de conjoncture du 8 septembre que « la

croissance s’est montrée plus dynamique que prévue au deuxième trimestre, pour atteindre 0,5 % par

rapport au trimestre précédent » et estime « à ce stade que la progression du PIB pour le troisième

trimestre 2022, par rapport au trimestre précédent, pourrait s’établir autour de + 0,3 % ».

2. Les hypothèses de construction de la trajectoire financière régionale

La nouvelle trajectoire financière régionale s’élabore alors que la gouvernance financière nationale se

traduit, pour le mandat du Président de la République, dans le Projet de Loi de programmation des

finances publiques 2023-2027.

Ce projet de loi instaure notamment un nouveau dispositif de modération de la dépense publique et

présente les modalités de contribution des collectivités territoriales au redressement des comptes

publics.

A. Une nouvelle gouvernance financière à travers le Projet de Loi de Programmation des finances

publiques 2023-2027

Dans son Projet de Loi de Programmation des finances publiques, le Gouvernement a défini une

nouvelle trajectoire financière nationale pour la période 2023-2027. Le Gouvernement précise que ce

texte est rendu nécessaire pour « assurer le respect de nos engagements de finances publiques, pour

prolonger l’effectivité des mécanismes de correction en cas d’écart à la trajectoire de retour à l’équilibre

et ainsi garantir la crédibilité de la France auprès de ses partenaires européens et des investisseurs ».

13 Insee conjoncture Pays de la Loire – juillet 2022

6

L’État se fixe pour principaux objectifs :

- un retour du déficit public sous les 3 % du PIB en 2027 (2,9 %) contre 5,0 % en 2022 ;

- La réduction du ratio de dette, de 111,5 % du PIB en 2022 à 111,7 % en 2025, pour atteindre

110,9 % en 2027.

A l’instar de la précédente Loi de Programmation, le Gouvernement attend des collectivités locales

qu’elles contribuent au redressement des comptes publics.

Pour rappel, la Loi de programmation 2018-2022 instaurait un « Pacte de Cahors » qui procédait à un

plafonnement de l’évolution annuelle des dépenses réelles de fonctionnement limité à 1,2 % (inflation

comprise). Ce dispositif devait se traduire par la signature d’un contrat entre l’Etat et les 322

collectivités dont le budget était supérieur à 60 M€. Ce contrat impliquait la fixation d’une cible

annuelle de dépenses de fonctionnement, ainsi qu’un mécanisme de pénalités en cas de dépassement.

A l’époque, la Région des Pays de la Loire n’avait pas souhaité signer un tel contrat, mettant en exergue

le caractère plus volontariste et plus ambitieux de sa propre trajectoire financière qui consistait à

limiter l’évolution annuelle des dépenses de fonctionnement à 1 %.

Le nouveau dispositif de pilotage de la dépense locale figurant à l’article 23 du Projet de Loi de

programmation des finances publiques 2023-2027, diffère quelque peu des Pactes de Cahors dans ses

modalités, afin de tenir compte du contexte inflationniste actuel. Ainsi, au lieu d’un plafonnement de

1,2 % inflation comprise, l’article 23 instaure désormais un objectif annuel de plafonnement des

dépenses de fonctionnement à 0,5 % en deçà de l’inflation. Ainsi, à titre d’illustration, pour 2023,

l’inflation étant projetée à 4,3 %, l’évolution des dépenses réelles de fonctionnement des collectivités

locales sera plafonnée à + 3,8 %.

La trajectoire de plafonnement des dépenses réelles de fonctionnement des collectivités locales est

déclinée à l’article 13 du Projet de Loi de programmation. Celui-ci précise en particulier que,

contrairement au Pacte de Cahors, pour lequel le respect de la cible s’appréciait individuellement pour

chaque collectivité locale, l’objectif d’évolution issu du nouveau dispositif s’apprécie désormais au

niveau national pour chaque catégorie de collectivités. Il n’y aura donc aucune conséquence financière

pour les collectivités ne respectant pas la cible dès lors que l’objectif sera formellement respecté au

niveau de la catégorie.

A contrario, dans le cas où une catégorie de collectivités, dans son ensemble, dépasse l’objectif fixé,

un mécanisme de correction sera instauré. Ainsi, les seules collectivités qui ne respectent pas la

trajectoire nationale se verront alors privées de leurs dotations de soutien à l’investissement. Les

Régions profitent sans doute d’une erreur de conception, puisqu’elles ne perçoivent aucune dotation

de soutien à l’investissement.

Toutefois, un tel mécanisme de sanction resterait théorique pour la Région des Pays de la Loire, qui

propose lors de ces orientations budgétaires une trajectoire de dépenses de fonctionnement plus

rigoureuse que les objectifs fixés par l’Etat.

7

B. Les hypothèses d’évolution des dépenses

a) Les dépenses réelles de fonctionnement

La Région est confrontée à une équation budgétaire complexe caractérisée par des contraintes fortes

sur certaines dépenses de fonctionnement, dont l’évolution est étroitement liée à la conjoncture

économique et à l’inflation :

- Hausse des coûts de l’énergie dans les lycées et les transports,

- Augmentation du point d’indice des fonctionnaires, non compensée par l’Etat,

- Envolée des taux d’intérêts sous l’effet du resserrement des politiques monétaires opéré par

les banques centrales pour lutter contre l’inflation.

Tous ces éléments exposent la Région à des surcoûts financiers conséquents. Ainsi, sur 2022 et 2023

et sans intervention de l’Etat, notamment quant à la mise en place d’un bouclier énergétique, l’impact

financier de ce choc inflationniste est estimé à près de 60 M€ pour le budget ligérien. Selon

l’association Régions de France, le coût de l’inflation, pour les Régions françaises, serait susceptible

d’atteindre 1 milliard d’euros en 2023.

Malgré ce contexte difficile et inédit, la trajectoire financière régionale, proposée à l’occasion de ces

orientations budgétaires, présente un objectif de modération de la dépense publique plus ambitieux

que celui inscrit par le Gouvernement dans son Projet de Loi de programmation des finances publiques.

Cette nouvelle trajectoire régionale souligne les choix volontaristes et ambitieux de la Région en faveur

d’une dépense publique plus sobre.

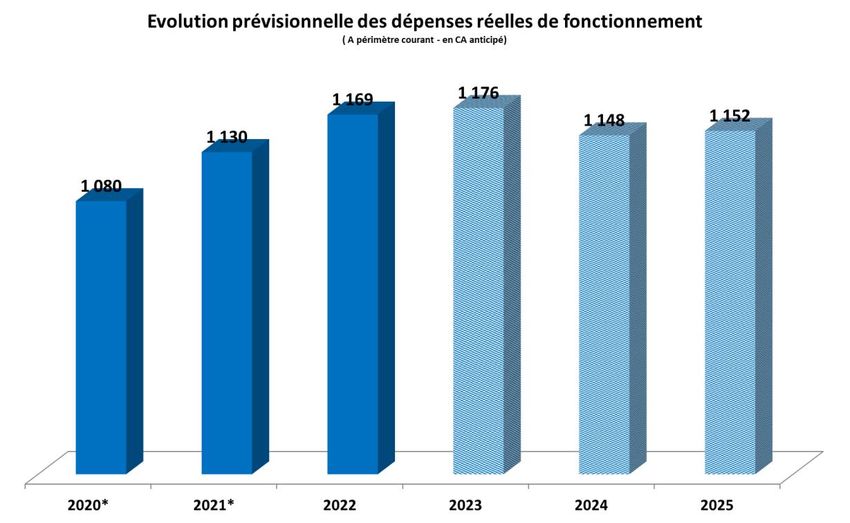

Le graphique ci-dessous présente l’évolution prévisionnelle des dépenses réelles de fonctionnement

sur la période 2023-2025 à périmètre courant.

* Exercices clos et définitifs

8Comme le démontre le tableau ci-dessous, cette trajectoire propose une évolution des dépenses de

fonctionnement plus contrainte que celle fixée par le Gouvernement dans le Projet de Loi de

Programmation des finances publiques.

Trajectoire DRF 2022 2023 2024 2025

Prévision Inflation Gouvernement 4,3% 3,0% 2,1%

Plafonnement DRF

3,8% 2,5% 1,6%

(- 0,5% par rapport à l'inflation)

Trajectoire Financière de la Région

1 169 1 176 1 148 1 152

Volume des DRF (en M€)

Trajectoire Financière de la Région

0,6% -2,4% 0,4%

Evolution des DRF (en %)

Toutefois, cette trajectoire de dépenses s’inscrit dans un périmètre en constante évolution. L’année

2022 est marquée, par exemple, par le déploiement de places supplémentaires en formations

sanitaires et sociales dans le cadre du Ségur de la santé.

En outre, certaines dépenses génèrent, d’une année sur l’autre, d’importantes fluctuations qui

complexifient l’analyse prospective. C’est le cas des dépenses liées au Pacte régional d’investissement

dans les compétences et aux fonds européens.

- Le Pacte régional d’investissement dans les compétences : ce dispositif conclu entre l’Etat et

la Région connaît depuis 2019 une montée en puissance qui devrait atteindre un pic en 2022.

Il génère en contrepartie des recettes de l’Etat évoluant à un rythme similaire aux dépenses,

permettant ainsi de limiter les effets sur les ratios de gestion de la Région.

- Les fonds européens : les dépenses liées aux fonds européens devraient connaitre une forte

augmentation en 2023 pour, ensuite, entamer une phase de décélération. Cette forte hausse

en 2023 s’explique par la conjugaison des 3 périodes de programmation : la clôture de la

programmation 2014-2020, la clôture du plan de relance européen REACT EU et l’accélération

de la programmation 2021-2027. A l’instar du Plan d’investissement dans les compétences, les

dépenses dédiées aux fonds européens génèrent des recettes qui évoluent à un rythme

comparable.

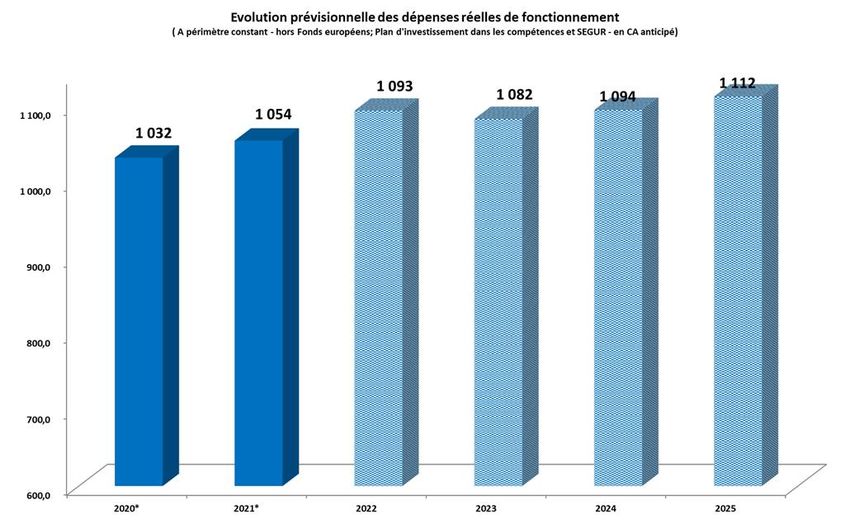

Ainsi, il est utile d’analyser l’évolution des dépenses au regard d’un périmètre retraité de ces charges

contractualisées avec l’Etat ou l’Union Européenne. Le graphique ci-dessous présente donc l’évolution

prévisionnelle des dépenses réelles de fonctionnement sur la période 2023-2025, une fois opérés les

retraitements sur le SEGUR de la santé, les fonds européens et le Plan d’investissement dans les

compétences.

9* Exercices clos et définitifs

A périmètre constant, cette trajectoire met en exergue la responsabilité et la sobriété régionale en

matière de pilotage de la dépense locale comme l’indique le tableau ci-dessous.

Trajectoire DRF à périmètre

2022 2023 2024 2025

constant

Prévision Inflation Gouvernement 4,3% 3,0% 2,1%

Plafonnement DRF

3,8% 2,5% 1,6%

(- 0,5% par rapport à l'inflation)

Trajectoire Financière de la Région

1 093 1 082 1 094 1 112

Volume des DRF (en M€)

Trajectoire Financière de la Région

-1,0% 1,1% 1,6%

Evolution des DRF (en %)

10Eclairages sur les dépenses dédiées à la politique de gestion des ressources humaines

Le dernier rapport social indique, au 31 décembre 2020, le chiffre de 3 394 collaborateurs sur emplois

permanents et de 725 contractuels de courte durée payés en décembre 2020 (en renfort ou en

remplacement d’agents absents) dont 79 apprentis. La politique régionale en faveur de l’apprentissage

porte ses fruits, puisqu’ils étaient 41 en décembre 2015.

Parmi les collaborateurs sur emplois permanents, 30,5 % exercent leurs fonctions au siège (45 % en

catégorie A, 28,2 % en catégorie B et 22,9 % en catégorie C et 3,3 % hors catégorie) et 69,5 % dans les

lycées (0,8 % en catégorie B et 99,2 % en catégorie C).

La masse salariale consacrée à la rémunération de ces différents personnels s’élève pour 2021 à

171,48 M€ (+ 3,74 % par rapport à 2020). Elle est composée des éléments principaux suivants :

- 92,86 M€ versés au titre de la rémunération principale des agents,

- 30,73 M€ au titre du régime indemnitaire et autres indemnités dont 0,63 M€ relatif à la

nouvelle bonification indiciaire,

- 47,43 M€ de charges patronales,

- et 0,4 M€ versé au titre de prestations familiales et de la masse salariale complémentaire

(déménagement, déplacements …etc).

Le total du budget des ressources humaines pour 2021 est de 174,76 M€. Pour 2022, ce budget devrait

être de l’ordre de 182,55 M€ soit une hausse de 4,5 %. Cette hausse s’inscrit dans un contexte d’effort

inédit de la collectivité sur le budget RH.

Pour 2022, la hausse est supérieure à celle envisagée lors du vote du Budget Primitif. Cela découle

principalement de la hausse du point d’indice et de créations de postes intervenus en cours d’année.

Ce surcoût s’élève, au total, à 4 M€ (dont 2,5 M€ au titre de l’augmentation de la valeur du point

d’indice sur 6 mois).

En 2023, l’évolution du budget consacré aux ressources humaines conservera une dynamique

maîtrisée, avec une hausse de 3,6 % (d’une exécution projetée de 182,55 M€ pour l’année 2022) soit

un budget de 189,04 M€ en 2023).

Les coûts supplémentaires incompressibles attendus par rapport à l’exercice budgétaire 2022 sont :

- Les mesures « contraintes » habituelles (glissement vieillesse technicité, hausse des charges

patronales, revalorisation des grilles indiciaires…) : 1,89 M€ ;

- L’impact des postes créés en 2022 en année pleine : 2,1 M€ ;

- L’impact de la revalorisation du point d’indice en année pleine : 2,5 M€.

En 2024, la hausse de la masse salariale sera limitée à 2,5 %, puisqu’aucune création nette de poste

n’est envisagée en dehors du complément de personnels qui devra être affecté au lycée d’Aizenay.

Pour l’année 2025, la hausse serait également limitée à 2,5 %.

11b) Les dépenses réelles d’investissement

Entre 2017 et 2019, les dépenses réelles d’investissement de la Région sur le territoire se sont élevées

à 450 M€ par an en moyenne. Pour accompagner la relance, la majorité a fait le choix ambitieux

d’accélérer l’investissement qui, en 2020 et 2021, a atteint respectivement 528 M€ et 544 M€ (hors

dette et fonds européens). A compter de 2022, la Région fait le choix de maintenir un niveau

d’investissement élevé aux alentours de 500 M€.

* Exercices clos et définitifs

C. Les hypothèses d’évolution des recettes

Préalablement à la présentation des hypothèses de recettes, il est proposé d’apporter quelques

éclairages sur le Projet de Loi de Finances 2023 qui emporte des conséquences notables sur la prévision

des recettes régionales.

a) L’impact du Projet de Loi de Finances 2023 sur les ressources régionales

En 2023, les charges supplémentaires de l’Etat au bénéfice du bloc communal seront financées par une

baisse des concours financiers à destination des Régions, ce qui se traduit par une diminution des

recettes des Régions à hauteur de - 30 M€. Ces baisses sont opérées sur la Dotation de Compensation

de la Réforme de la Taxe Professionnelle (DCRTP) et sur les allocations compensatrices. En ce sens, les

Régions se substituent à l’Etat pour financer la péréquation verticale et l’échelon communal. Pour la

Région des Pays de la Loire, cette baisse est estimée à 2 M€.

En outre, à l’occasion du Projet de Loi de Finances 2023, le Gouvernement a prévu une nouvelle baisse

des frais de gestion attribués aux Régions de l’ordre de 24 %. Il faut rappeler que ces frais de gestion

sont perçus depuis 2014 par les Régions pour financer la formation professionnelle et l’apprentissage.

12Ces frais de gestion sont prélevés par l’Etat dans le cadre de la collecte de la taxe d’habitation, de la

Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises

(CVAE). Depuis 2021, une partie de ces frais de gestion est supprimée et remplacée par des dotations.

Cette substitution est la conséquence de la suppression de la taxe d’habitation et de la réforme des

impôts de production qui, de facto, engendre une baisse de cette recette fiscale. En 2022, une dotation

de 107 M€ (au niveau national) avait été créée pour compenser cette perte (dont 5 M€ revenaient à

la Région Pays de la Loire). En 2023, la poursuite de la réforme des impôts de production avec la

suppression de la CVAE du bloc communal engendrera une nouvelle perte de frais de gestion

compensée par une dotation de 91 M€ (au niveau national) dont 3,4 M€ reviendraient à la Région Pays

de la Loire.

Or, le Projet de Loi de Finances 2023 ne reconduit pas la dotation de 107 M€ créée en Loi de Finances

2022. Il s’agit, pour Pays de la Loire, d’une perte de 5 M€ de recettes par rapport au texte législatif

précédent. Régions de France a déposé un amendement afin de sanctuariser cette dotation.

Enfin, le PLF 2023 n’inscrit pas dans la loi le mécanisme de compensation financière du Ségur de la

Santé, contrairement aux engagements de l’ancien Premier ministre, M. CASTEX. Pour rappel, le

déploiement de places supplémentaires en Institut de formation en soins infirmiers et en Institut de

formation d'aides-soignants devait donner lieu, à compter de 2023, à une compensation financière

pérenne sous la forme d’une part supplémentaire de Taxe Intérieure de Consommation sur les Produits

Energétiques (TICPE). En 2022, une compensation provisoire avait été adoptée par le gouvernement

via un protocole conventionnel.

Sur ce point également, Régions de France sollicite le dépôt d’un amendement pour pérenniser le

financement de cette charge induite par les décisions de l’Etat. Pour la Région des Pays de la Loire, il

s’agit d’une recette d’un montant de 11,5 M€.

b) Les recettes de la section de fonctionnement

L’évolution prévisionnelle des recettes de fonctionnement est présentée ci-dessous : le premier

graphique dresse une présentation globale de l’évolution des ressources régionales et le second

détaille l’évolution par type de recettes. Le détail des prévisions de recettes est présenté en annexe

du présent rapport.

13* Exercices clos et définitifs

La trajectoire prévisionnelle des recettes réelles de fonctionnement (RRF) ne présente pas un rythme

linéaire ce qui tend à en complexifier la lecture. La déclinaison des recettes réelles de fonctionnement

par composantes présentée ci-dessous, permet de mieux appréhender ces effets de bord.

* Exercices clos et définitifs

14Les facteurs d’évolution par exercice et grands agrégats sont :

- Pour 2022, une hausse de 59 M€ des RRF qui s’explique par le dynamisme fiscal (+ 48 M€), les

recettes de politiques publiques (+ 27 M€ dont 18 M€ pour le PACTE), et une baisse des fonds

européens de 18 M€ ;

- Pour 2023, une légère progression de 21 M€, se composant d’une hausse des recettes fiscales

(+54 M€) et des fonds européens (+ 23 M€), contrastant avec la baisse des recettes de

politiques publiques (- 53 M€, exclusivement du fait du PACTE - à noter qu’au moment de la

rédaction du rapport, les échanges avec le Gouvernement se poursuivent sur ce nouveau Pacte

2023) et des dotations d’Etat (- 2 M€) ;

- Pour 2024, une légère hausse de + 4 M€, la hausse des produits fiscaux (+ 26 M€) étant

atténuée par la baisse des politiques publiques (- 15 M€), des fonds européens (- 5 M€) et des

dotations d’Etat (- 3 M€) ;

- Pour 2025, le retour à une croissance de + 37 M€ se ventile sur la fiscalité (+26 M€) et les

politiques publiques (+ 13 M€). A contrario, les fonds européens et les dotations sont en baisse

de 1 M€.

Ces grands agrégats nécessitent des explications plus détaillées :

• Les recettes du Pacte régional d’investissement dans les compétences : pour rappel, ce plan

Etat/Région décliné entre 2019 et 2025 a vocation à déployer sur le long terme un plan de

formations répondant à un triple enjeu : la transformation rapide du marché du travail et des

métiers ; l’insertion professionnelle des personnes les moins qualifiées qui restent en marge de la

reprise de l'emploi ; une meilleure identification des besoins et une transformation de l’appareil

de formation. Après une montée en puissance sur les années 2019-2021, la mise en œuvre du plan

d’investissement dans les compétences devrait atteindre un pic d’exécution en 2022. La signature

d’une nouvelle convention PACTE avec l’Etat en 2023 augmenterait le niveau des recettes.

• Les recettes liées aux fonds européens : les recettes liées aux fonds européens devraient

connaitre une forte augmentation en 2023 puis atteindre un rythme de croisière aux alentours de

30 M€ à compter de 2024. Cette forte hausse, en 2023, s’explique par la conjugaison des 3 périodes

de programmation : la clôture de la programmation 2014-2020, la clôture du plan de relance

européen REACT UE et l’accélération de la programmation 2021-2027.

De manière plus marginale, il convient également d’anticiper une baisse des concours financiers de

l’Etat. En effet, depuis 2017, l’Etat procède à des baisses de dotations versées aux collectivités locales

en tant que « variables d’ajustement ». Ces baisses sont opérées sur la Dotation de compensation de

la réforme de la taxe professionnelle ainsi que sur les allocations compensatrices.

Compte-tenu de ces éléments, on constate que la trajectoire des recettes réelles de fonctionnement

est intimement liée à l’évolution des recettes fiscales qui constituent la principale composante du

panier des ressources régionales.

Les recettes fiscales présentent une évolution croissante sous l’effet principal de la TVA. Grâce à une

dynamique projetée à 4,7% en 2023 puis 3,3 % en moyenne sur 2024 et 2025, la croissance de la TVA

permet de compenser partiellement l’atonie des autres recettes fiscales régionales (notamment les

impositions forfaitaires sur les entreprises de réseaux ou les recettes fiscales liées au financement de

la formation professionnelle) voire la baisse de rendement anticipé sur les 2 autres principales

15ressources fiscales régionales que sont la Taxe Intérieur de Consommation sur les Produits

Energétiques (TICPE) et la Taxe sur les cartes grises.

Il faut en effet souligner que près d’un tiers des recettes fiscales régionales sont assises sur les énergies

fossiles pour lesquelles la Région anticipe une érosion de leur rendement en lien avec les objectifs de

la Loi Energie-Climat, de la montée en puissance des énergies propres et du développement des modes

de déplacements alternatifs. Un tel constat met en évidence l’urgence, pour l’Etat, de réinterroger la

viabilité du panier fiscal régional afin de le rendre plus compatible avec les actions menées par les

Régions en faveur de la transition écologique et de la lutte contre le changement climatique.

S’agissant de la part modulation de la TICPE, la Région projette une baisse annuelle de - 2 % soit une

baisse annuelle de l’ordre de 0,8 M€ afin de tenir compte de la montée en puissance des mobilités

alternatives.

De manière plus notable, s’agissant de la taxe sur les cartes grises qui représente près de 12 % des

recettes fiscales, la Région constate, depuis la crise sanitaire, une forte baisse du rendement de cette

taxe. Le produit prévisionnel 2022 est attendu aux alentours de 113 M€ alors qu’en 2019, avant crise,

cette recette atteignait 140,9 M€ soit une perte, en 3 ans, de l’ordre de 28 M€. Deux facteurs

concourent à cette baisse substantielle :

✓ Un facteur conjoncturel d’une part : le rendement de cette taxe est corrélé au marché de

l’automobile. Or, la crise sanitaire a engendré une pénurie des composants et, par là

même, une rupture des chaînes de montages. Selon les derniers indicateurs, les

immatriculations de véhicules neufs en France restent inférieures de 35 % à leur niveau de

2019 sur les cinq premiers mois de l'année.

✓ Un facteur structurel d’autre part : La prise de conscience de l’urgence climatique incite

de plus en plus d’acquéreurs à opter pour l’achat de véhicules propres. Ainsi, en Pays de

la Loire, on constate une accélération du verdissement du parc automobile. Entre 2016 et

2021, l’achat de véhicules propres est en progression moyenne annuelle de + 41 %. Or, ces

véhicules font l’objet d’une exonération totale de Taxe sur les cartes grises. Il faut en effet

rappeler que le Code d’imposition des biens et des services qui définit le régime juridique

de la Taxe sur les cartes grises prévoit 2 types d’exonérations pour les véhicules propres :

• Une exonération légale : l’article L421-49 du CIBS prévoit une exonération

totale de taxe pour les véhicules dont la source d'énergie est exclusivement

l'électricité, l'hydrogène ou une combinaison des deux.

• Une exonération facultative laissée à l’appréciation des Régions pour les

véhicules hybrides couplés énergies propres/énergie thermique : l’article

L421-50 du CIBS prévoit la possibilité, pour les Régions, d’exonérer les

véhicules hybrides dont la source d'énergie comprend l'électricité,

l'hydrogène, le gaz naturel, le gaz de pétrole liquéfié ou le superéthanol E85.

Cette exonération peut être de 100 % ou de 50 % du tarif régional. Depuis

2005, la Région des Pays de la Loire applique cette exonération à 100 %.

16En 2021, le coût de ces exonérations (obligatoires + facultatives) représentait, pour la Région des Pays

de la Loire, plus de 15 M€ dont 13 M€ au titre des exonérations facultatives. Le coût de ces

exonérations, à l’issue de ce mandat, est estimé à 50 M€, menaçant ainsi gravement le rendement de

cette taxe et la soutenabilité de la trajectoire financière régionale.

A court terme, et afin de préserver les ressources régionales, il est proposé d’augmenter le tarif fiscal

de 3 € pour le porter à 51 € soit un niveau équivalent à celui constaté en Région Bretagne et en Région

Provence-Alpes Côte d’Azur. Toutefois, cette augmentation ne sera pas suffisante pour préserver le

rendement de cette taxe. Aussi, il est proposé, en parallèle, de supprimer l’exonération facultative sur

les véhicules hybrides. Ces 2 actions conjointes permettront ainsi de sécuriser cette recette en

dégageant, pour 2023, un produit prévisionnel estimé à 133 M€. Sans de telles actions, le produit

prévisionnel 2023 serait attendu à 109 M€.

c) Les recettes de la section d’investissement

L’évolution prévisionnelle des recettes d’investissement est présentée ci-dessous. Le détail des

prévisions de recettes d’investissement est présenté en annexe du présent rapport.

* Exercices clos et définitifs

A l’instar de la section de fonctionnement, la trajectoire prévisionnelle des recettes réelles

d’investissement ne présente pas un rythme linéaire. La déclinaison par composantes est présentée

ci-dessous :

17* Exercices clos et définitifs

Comme le montre le graphique ci-dessus, l’évolution des recettes d’investissement est largement

influencée par les fonds européens. Ainsi, les recettes fonds européens de la section d’investissement

devraient connaitre une forte augmentation en 2023 puis un ralentissement, à compter de 2024. Ce

mouvement s’explique par la clôture de la programmation 2014-2020 et du plan de relance REACT EU.

3. Synthèse de la nouvelle trajectoire financière

A. L’impact de ces hypothèses sur les principaux ratios financiers

L’impact de ces prévisions sur les principaux ratios financiers est présenté dans les graphiques ci-

dessous. Le premier graphique présente l’évolution prévisionnelle de l’épargne brute. Le second

représente l’évolution de la capacité de désendettement.

* Exercices clos et définitifs

18* Exercices clos et définitifs

B. Présentation consolidée de la nouvelle trajectoire financière

Les hypothèses de construction de la trajectoire financière présentées ci-dessus sont consolidées et

synthétisées dans le tableau suivant. Comme tout exercice de prospective, cette trajectoire sera

ajustée chaque année en fonction de l’actualisation des différentes informations en possession de la

collectivité et des décisions gouvernementales.

2020* 2021* 2022 2023 2024 2025

FONCTIONNEMENT

Recettes 1 296,9 1 346,0 1 405,2 1 426,0 1 430,2 1 466,7

Dont TVA 186,1 694,7 780,6 815,4 842,3 869,2

dont PIC/PLAN JEUNES 46,5 58,3 76,1 24,6 6,8 15,6

Fonds européens 22,7 31,1 13,1 35,9 30,9 29,8

Dépenses (à périmètre courant) 1 080,1 1 130,4 1 168,9 1 175,7 1 147,6 1 152,2

Frais financiers 27,8 27,3 30,0 39,0 44,1 48,5

Fonds européens 5,2 7,4 14,0 32,7 28,0 21,8

Politiques régionales (hors dette et FE) 1 047,1 1 095,7 1 124,9 1 104,0 1 075,5 1 084,9

EPARGNE BRUTE 216,8 215,6 236,4 250,3 282,6 314,5

INVESTISSEMENT

Dépenses 742,9 784,3 779,2 857,8 794,9 783,0

Amortissement de la dette 105,8 111,9 123,4 118,9 122,3 122,5

Politiques régionales 637,1 647,4 655,8 738,9 672,6 660,4

Dont politiques publiques (hors fonds européens) 528,1 544,2 501,8 500,0 500,0 500,0

Dont fonds européens 109,0 103,2 154,0 229,9 163,6 151,4

Recettes 265,5 302,3 305,3 356,9 274,7 298,1

Recettes diverses 265,5 302,3 305,3 356,9 274,7 298,1

Dont Politiques publiques 153,0 159,4 161,8 140,9 134,9 145,7

Dont Fonds européens 112,4 115,9 143,5 216,0 139,8 152,4

Emprunt d'équilibre 275,0 265,0 235,0 249,9 237,6 170,4

Stock de dette 1 816,3 1 969,4 2 081,0 2 212,0 2 327,3 2 375,2

CAPACITE DE DESENDETTEMENT 8,4 9,1 8,8 8,8 8,2 7,6

19C. Les engagements pluriannuels

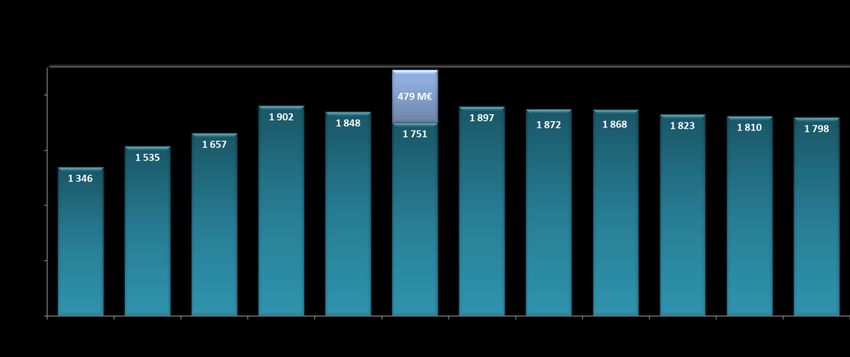

Les efforts visant à infléchir le stock de restes à payer se sont poursuivis en 2021. À la fin de l’exercice,

le volume des autorisations de programme affectées et non mandatées s’élevait à 1 798 M€

20Annexe 1 - Présentation détaillée des recettes régionales

I- Section de fonctionnement

Les recettes fiscales

La Taxe sur la Valeur Ajoutée

La Taxe sur la valeur ajoutée (TVA) est la principale recette fiscale régionale puisqu’elle représente, à

elle seule, plus de 60 % du panier fiscal de la Région.

À l'occasion de ces orientations budgétaires, les hypothèses de TVA ont été modélisées à partir des

hypothèses suivantes :

- Pour l'atterrissage 2022, les prévisions sont alignées sur les hypothèses du

Gouvernement présentées à l'occasion du Projet de Loi de Finances Rectificative 2022.

Selon le Gouvernement, la TVA 2022 bénéficierait d’une dynamique de + 9,6 %

- Pour les exercices 2023 et suivants, les hypothèses se fondent sur les projections

présentées par Gouvernement dans son Projet de Loi de Finances. Ainsi pour l’exercice

2023, ces orientations budgétaires anticipent une croissance de TVA de + 4,7 % puis,

pour 2024 et 2025, une croissance moyenne annuelle de + 3,3 %. A noter que le Fonds

monétaire international procédera à une actualisation de ses projections en octobre

prochain. Aussi, ces prévisions seront susceptibles de faire l’objet d’une révision.

Le produit prévisionnel attendu au titre de cette recette pour l’exercice 2023 s’établit à 815,4 M€.

La Taxe intérieure de consommation sur les produits énergétiques

En section de fonctionnement, la TICPE se compose de deux parts principales : la TICPE forfaitaire qui

constitue la plus importante des 2 parts soit environ 80 % du produit total et la TICPE modulation qui

représente 20 % de la recette.

- La TICPE forfaitaire

Les transferts de compétences issus de la Loi « Libertés et responsabilités locales » (LRL) de 2004 ont

été financièrement compensés via l’octroi d’une fraction unique de tarif de TICPE portant sur le gazole

et le supercarburant sans plomb.

Il s’agit d’une part forfaitaire qui évolue au gré des transferts de compétences.

Pour la période 2022-2025, et en l’absence de visibilité quant à d’éventuels transferts de compétences

susceptibles d’ouvrir droit à compensation sous forme de TICPE, il est proposé de rebaser le montant

de cette recette sur le montant de droit à compensation notifié dans l’instruction de la DGCL du

1er février 2022 soit un montant de 157,2 M€.

21Vous pouvez aussi lire