PROCÈS - VERBAL N 47 CONSEIL MUNICIPAL JEUDI 20 FEVRIER 2020 19 HEURES - Ville de TOURNON-SUR-RHÔNE-Compte rendu Conseil Municipal du 20 février 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PROCÈS - VERBAL N°47

CONSEIL MUNICIPAL

JEUDI 20 FEVRIER 2020

19 HEURES

Ville de TOURNON-SUR-RHÔNE- Compte rendu 1

Conseil Municipal du 20 février 2020

Le vingt février deux mille vingt à 19 heures, le Conseil Municipal de TOURNON-SUR-

RHÔNE, régulièrement convoqué le treize février deux mille vingt, s’est réuni dans la salle de

ses délibérations, sous la présidence de M. Frédéric SAUSSET, Maire.

Présents : M. SAUSSET, Maire – MM. BARRUYER, BARBARY, Mme LONGUEVILLE, M.

GAILLARD, Mmes ANDRE, ROGER-DALBERT Adjoint(e)s – M. FAURE, Mmes CROZE,

CHANTEPY, M. SANCHEZ, Mme FOURNIER, M. GOUDARD, Mmes DE VETTOR,

MALSERT, V. FAURE, MEYSENQ, M. DIZY, Mmes PARRIAUX, DANTRESSANGLE,

MM. DUMAS, NORET, FAYARD, DAVID, Mme BURGUNDER, M. GUERROUCHE.

Ont voté par procuration : Mme LAURENT (à M. FAURE), M. CETTIER (à M. GAILLARD),

M. BENOIT (à Mme ANDRE), Mme JACOUTON (à M. DUMAS), Mme CHANTEPY (à Mme

LONGUEVILLE à partir du point 8).

Excusée : Mme EIDUKEVICIUS.

Absents : M. BARAILLER, Mme SIMONET-CHASTAING.

M. le Maire souhaite la bienvenue aux membres du Conseil Municipal et rappelle qu’il s’agit du

dernier Conseil Municipal de la mandature. Il remercie très sincèrement l’ensemble des

conseillers municipaux quelle que soit leur fonction pour le long travail de ces six années de

mandat, pour leur présence aux nombreux Conseils Municipaux, commissions, groupes de travail

municipaux ou communautaires. « C’est un long chemin parcouru ensemble, majorité comme

minorité, un engagement total, un travail d’équipe pour la Commune, la Ville de Tournon-sur-

Rhône au service de l’ensemble de nos concitoyens ».

Il tient à dire que « cela a été un plaisir pour lui de présider cette assemblée, qu’il a été très

sensible à l’esprit de respect et de tolérance pendant l’ensemble du mandat malgré des moments

parfois difficiles et souhaite que quelle que soit la configuration du conseil prochain, celui-ci

puisse travailler dans les mêmes conditions optimums avec une Administration en ordre de

marche, optimisée avec des services en responsabilité orchestrés par des agents, des cadres

engagés pour notre Ville, avec une Directrice Générale des Services multi-activités, avec toute

sa jeunesse et sa force dans ses propositions notamment d’aide à la décision pour nous les élus.

Cette relation Administration/élus est indispensable à la bonne marche d’une commune.

Il tient à remercier publiquement la Directrice Générale des Services pour son travail ».

M. le Maire précise qu’il est « un Maire sortant » « satisfait du travail accompli avec les

membres du Conseil Municipal pour les concitoyens, un travail qui n’est jamais terminé malgré

tout et qu’il va falloir continuer, merci encore à vous toutes et tous ».

ADOPTION DU PROCÈS-VERBAL DU 23 JANVIER 2020

Le procès-verbal de la séance du 23 Janvier 2020 est adopté à l’unanimité.

DÉSIGNATION D’UN SECRETAIRE DE SEANCE

Valina FAURE est désignée comme secrétaire de la séance.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 2

Conseil Municipal du 20 février 2020

ACTES PRIS DANS LE CADRE DES ARTICLES L. 2122-22 ET L. 2122-23 DU CODE GÉNÉRAL DES COLLECTIVITÉS TERRITORIALES PAR DÉLÉGATION DU CONSEIL MUNICIPAL DES 17 AVRIL 2014 ET 17 MARS 2016 : VIE CITOYENNE - Décision n°11/2020 du 20 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°2 à usage de jardin familial au profit de M. Saïd ANGHOUR. -. Décision n°12/2020 du 20 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°4 à usage de jardin familial au profit de M. Allal ANGHOUR. - Décision n°13/2020 du 20 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°1 à usage de jardin familial au profit de M. Mahammed BOUDALI. - Décision n°14/2020 du 22 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°3 à usage de jardin familial au profit de M. Nasseri BAKHALEK. - Décision n°15/2020 du 22 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°6 à usage de jardin familial au profit de M. Mohamed OUHOUD. - Décision n°25/2020 du 22 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°7 à usage de jardin familial au profit de M. Samir OUECHTATI. - Décision n°26/2020 du 20 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AS n°242, lot n°2 à usage de jardin familial au profit de M. Abdelmajid BOUBKARI. - Décision n°27/2020 du 20 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AS n°242, lot n°5 à usage de jardin familial au profit de M. Frédéric GARNIER. - Décision n°29/2020 du 4 février 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AS n°242, lot n°1 à usage de jardin familial au profit de Mme Joni MAIZURADZE. - Décision n°37/2020 du 22 janvier 2020 : Mise à disposition, à titre précaire et révocable d’une partie de parcelles de terrain cadastrées section AV n°537-723, lot n°8 à usage de jardin familial au profit de M. Mostafa FENASSI. Ville de TOURNON-SUR-RHÔNE- Compte rendu 3 Conseil Municipal du 20 février 2020

AFFAIRES JURIDIQUES - Décision n°17/2020 du 23 janvier 2020 : Convention d’occupation à titre précaire et révocable au profit de M. Eric LELONG d’une parcelle cadastrée section AL n°520 sise Rue Lachanal moyennant une redevance de 275 Euros pour la durée de la convention soit du 1er mars 2019 au 31 décembre 2020. ACHATS/COMMANDE PUBLIQUE - Décision n°38/2020 du 11 février 2020 : Contrat de prestations intellectuelles avec l’EURL AGRO CONSULT’ représentée par M. Amaury GUYONNET pour un montant de 2 800 Euros H.T pour assistance à maitrise d’ouvrage portant sur la réalisation d’un nouveau réfectoire, y compris étude, travaux et réception, dans le cadre de la rénovation de l’école élémentaire des Luettes. FINANCES - Décision n°8/2020 du 6 janvier 2020 : Mise à disposition gratuite du caveau au profit de l’Association VOCHORA le 14 mars 2020 pour l’organisation d’une soirée de fin de concert. - Décision n°21/2020 du 30 janvier 2020 : Application de la gratuité du 16 au 31 mars 2020 pour la visite de l’exposition présentée dans l’espace Broët, salle des Gardes et l’Atelier du Château-Musée pour les écoles ayant participé au projet pédagogique départemental en 2019 sur la thématique de l’exposition « Où va le vent » de Carole BENZAKEN. - Décision n°22/2020 du 30 janvier 2020 : Tarif de mise en vente de deux catalogues « Bestiaire » de Jean-Louis POITEVIN et Philippe LOUISGRAND au prix de 45 Euros par exemplaire à la boutique du Château-Musée. URBANISME - Décision n°36/2020 du 10 février 2020 : Autorisation de dépôt de permis de construire relatif à l’aménagement de bureaux au deuxième étage de l’Hôtel de la Tourette pour l’Office de Tourisme Ardèche Hermitage. Ville de TOURNON-SUR-RHÔNE- Compte rendu 4 Conseil Municipal du 20 février 2020

FINANCES

1- TAUX D’IMPOSITION 2020

(Présentation M. le Maire)

M. le Maire propose au Conseil Municipal de voter les taux des impôts locaux directs

pour l’année 2020 comme suit :

Taxes Taux 2019 pour rappel Taux 2020

Taxe d’habitation 15.12 % 15.12 %

Taxe foncière sur le bâti 21.93 % 21.93 %

Taxe foncière sur le non bâti 92.70 % 92.70 %

Vu le Code Général des Collectivités Territoriales,

Vu le Code Général des Impôts et notamment les articles 1379, 1407 et suivants ainsi que l'article

1636 B sexies relatifs aux impôts locaux et au vote des taux d’imposition ;

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Le Conseil Municipal après en avoir délibéré, par 28 voix pour et 2 voix contre :

- DÉCIDE de voter les taux d’imposition pour l’année 2020 suivants :

. Taxe d’habitation 15.12 %

. Taxe foncier bâti 21.93 %

. Taxe foncier non bâti 92.70 %

2- OUVERTURE D’UNE AUTORISATION DE PROGRAMME ET CRÉDITS DE

PAIEMENT (AP/CP) – TRAVAUX DE RÉNOVATION DE L’ÉCOLE DES LUETTES

(Présentation M. le Maire)

M. le Maire rappelle que :

- l’annualité budgétaire constitue un des principes des finances publiques. Ce principe suppose

que pour engager des dépenses d’investissement qui seront réalisées sur plusieurs exercices, la

collectivité doit inscrire la totalité des dépenses la 1ère année.

- la procédure des autorisations de programme et des crédits de paiement (AP/CP) est une

dérogation au principe de l’annualité budgétaire. Cette procédure permet la planification des

projets d’investissement sur les plans financiers, organisationnels et logistiques tout en

respectant les règles d’engagement.

Elle permet à la commune de ne pas faire supporter à son budget l'intégralité d'une dépense

pluriannuelle, mais les seules dépenses à régler au cours de l'exercice.

- les autorisations de programme (AP) constituent la limite supérieure des dépenses qui peuvent

être engagées pour le financement des investissements et les crédits de paiement (CP)

constituent la limite supérieure des dépenses pouvant être mandatées durant l’exercice.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 5

Conseil Municipal du 20 février 2020

- les autorisations de programme comportent la répartition prévisionnelle par exercice des

crédits de paiement correspondants.

- les autorisations de programme ou d'engagement et leurs révisions éventuelles sont présentées

par le Maire. Elles sont votées par le Conseil Municipal, par délibération distincte, lors de

l'adoption du budget de l'exercice ou des décisions modificatives.

- les dépenses d’investissement rattachées à une autorisation de programme peuvent être

liquidées et mandatées jusqu’au vote du budget dans la limite des crédits de paiements prévus au

titre de l’exercice concerné.

Il est proposé au Conseil Municipal d’ouvrir pour 2020 l’autorisation de programme et

crédits de paiement (AP/CP) pour les travaux de rénovation de l’école des Luettes selon le détail

ci-dessous :

Opération Montant AP CP 2020 CP 2021 CP 2022

1710 Travaux de

rénovation 1 500 000 € 143 000 € 700 000 € 657 000 €

Ecole des Luettes

(études et travaux)

Vu le Code Général des Collectivités Territoriales et notamment les articles L.2311-3 et R.2311-9,

Vu l’instruction codificatrice M14,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant la nécessité d’ouvrir une autorisation de programme pour les travaux de rénovation

de l’école des Luettes qui seront réalisés sur 3 exercices budgétaires,

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- ACCEPTE l’ouverture de l’autorisation de programme et crédits de paiement (AP/CP) pour

les travaux de rénovation de l’école des Luettes,

- AUTORISE M. le Maire à procéder à la liquidation et au mandatement des dépenses

correspondantes aux crédits de paiement 2020,

- PRÉCISE que les dépenses seront financées par l’autofinancement, l’emprunt, les subventions

de l’Etat – Dotation d’Equipement des Territoires Ruraux (DETR) - Dotation de Soutien à

l’Investissement Local (DSIL) et du Conseil Départemental de l’Ardèche (PASS

TERRITOIRES).

M. le Maire propose d’ajouter, dans la liste des subventions à solliciter, le Conseil Régional puisque

la commune de MERCUROL a pu obtenir une aide du même type dans le cadre du contrat ARCHE

Agglo.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 6

Conseil Municipal du 20 février 20203- MODIFICATION D’UNE AUTORISATION DE PROGRAMME ET CRÉDITS DE

PAIEMENT (AP/CP) – TRAVAUX D’AMÉNAGEMENT DE LA PLACE DU QUAI

FARCONNET ET DE SES ABORDS

(Présentation M. le Maire)

M. le Maire rappelle que :

- l’annualité budgétaire constitue un des principes des finances publiques. Ce principe suppose

que pour engager des dépenses d’investissement qui seront réalisées sur plusieurs exercices, la

collectivité doit inscrire la totalité des dépenses la 1ère année.

- la procédure des autorisations de programme et des crédits de paiement (AP/CP) est une

dérogation au principe de l’annualité budgétaire. Cette procédure permet la planification des

projets d’investissement sur les plans financiers, organisationnels et logistiques tout en

respectant les règles d’engagement.

Elle permet à la commune de ne pas faire supporter à son budget l'intégralité d'une dépense

pluriannuelle, mais les seules dépenses à régler au cours de l'exercice.

- les autorisations de programme (AP) constituent la limite supérieure des dépenses qui peuvent

être engagées pour le financement des investissements et les crédits de paiement (CP)

constituent la limite supérieure des dépenses pouvant être mandatées durant l’exercice.

- les autorisations de programme comportent la répartition prévisionnelle par exercice des

crédits de paiement correspondants.

- les autorisations de programme ou d'engagement et leurs révisions éventuelles sont présentées

par le Maire. Elles sont votées par le Conseil Municipal, par délibération distincte, lors de

l'adoption du budget de l'exercice ou des décisions modificatives.

- les dépenses d’investissement rattachées à une autorisation de programme peuvent être

liquidées et mandatées jusqu’au vote du budget dans la limite des crédits de paiements prévus au

titre de l’exercice concerné.

Par délibération n°2-2019-12 en date du 4 avril 2019, le Conseil Municipal a décidé l’ouverture

d’une autorisation de programme et crédits de paiement (AP/CP) pour les travaux

d’aménagement de la place du Quai Farconnet et de ses abords.

Compte tenu des modifications apportées au projet initial, des résultats de l’appel d’offre et du

décalage des paiements de l’opération, il convient de modifier l’autorisation de programme et

crédits de paiement (AP/CP) pour les travaux d’aménagement de la place du Quai Farconnet et

de ses abords ainsi :

Ville de TOURNON-SUR-RHÔNE- Compte rendu 7

Conseil Municipal du 20 février 2020Opération Montant AP CP 2019 CP 2020

1707 Travaux d’aménagement

de la place du Quai Farconnet 2 037 000 € 57 000 € 1 980 000 €

et de ses abords

Ci-dessous un tableau récapitulant l’autorisation de programme portant sur les travaux et les

crédits de paiement affectés à la réalisation de ces travaux depuis son ouverture :

Opération Montant AP CP 2019 CP 2020

1707 Travaux d’aménagement de la place du

Quai Farconnet et de ses abords 1 450 000 € 725 000 € 725 000 €

Délibération 2-2019-12

1707 Travaux d’aménagement de la place du

Quai Farconnet et de ses abords

2 100 000 € 725 000 € 1 375 000 €

Modification n°1

Délibération 5-2019-162

1707 Travaux d’aménagement de la place du

Quai Farconnet et de ses abords 2 037 000 € 57 000 € 1 980 000 €

Modification n°2 proposée

Vu le Code Général des Collectivités Territoriales et notamment les articles L.2311-3 et R.2311-9,

Vu l’instruction codificatrice M14,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant la nécessité de modifier l’autorisation de programme et crédits de paiement (AP/CP)

pour les travaux d’aménagement de la place du Quai Farconnet et de ses abords.

Le Conseil Municipal, après en avoir délibéré, par 28 voix pour et 2 abstentions :

- DÉCIDE de modifier l’autorisation de programme et crédits de paiement (AP/CP) pour les

travaux d’aménagement de la place du Quai Farconnet et de ses abords selon les modalités ci-

dessous :

Opération Montant AP CP 2019 CP 2020

1707 Travaux d’aménagement

de la place du Quai Farconnet 2 037 000 € 57 000 € 1 980 000 €

et de ses abords

- AUTORISE M. le Maire à procéder à la liquidation et au mandatement des dépenses

correspondantes aux crédits de paiement,

- PRÉCISE que les dépenses sont financées par l’autofinancement, l’emprunt, les

subventions de l’Etat, du Conseil Départemental, du Conseil Régional et de la Compagnie

Nationale du Rhône.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 8

Conseil Municipal du 20 février 2020M. le Maire précise à la demande de M. DAVID que cette augmentation est notamment due au lot

n°4 « éclairage public » qui a fait l’objet d’une consultation après le début de l’opération.

4- PROVISIONS POUR RISQUES ET CHARGES – BUDGET PRINCIPAL 2020

(Présentation M. BARRUYER)

Toutes les communes, quelle que soit leur taille, sont soumises à un régime de droit

commun de provisions pour risques. Les provisions sont obligatoires dans 3 cas :

- La provision pour contentieux dès l’ouverture d’un contentieux en première instance contre la

commune. La provision est constituée à hauteur du montant estimé par la commune de la charge

que pourrait en résulter en fonction du risque financier encouru.

- La provision dès l’ouverture d’une procédure collective prévue au livre VI du Code de

Commerce.

- La provision pour recouvrement des restes sur comptes de tiers. Cette provision est constituée

dès lors que, malgré les diligences faites par le comptable public, le recouvrement d’une créance

est gravement compromis. La provision est constituée à hauteur du risque d’irrécouvrabilité

estimé par la commune à partir des éléments d’information communiqués par le comptable

public.

Le régime de droit commun est le régime des provisions semi-budgétaires qui permet

l’inscription dans les dépenses réelles de la collectivité d’une dotation en provision, sans

contrepartie en recettes d’investissement.

Un état annexé au budget primitif et au compte administratif permet de suivre l’état de

chaque provision constituée en décrivant leurs montants, leurs suivis et leurs emplois. Les

provisions ainsi constituées sont ajustées annuellement en fonction de l’évolution du risque. Elles

donnent lieu à reprise en cas de réalisation du risque ou lorsque ce risque n’est plus susceptible

de se réaliser.

La loi n°2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la

République (dite « loi NOTRe ») a attribué, à titre obligatoire, les compétences « eau » et

« assainissement » aux communautés d’agglomération à compter du 1er janvier 2020.

Les restes à recouvrer (recettes dont le titre a été émis) des services « Eau » et

« Assainissement » transférés sont maintenus dans la comptabilité de la commune car ils sont

rattachés aux exercices budgétaires durant lesquels la commune était compétente.

Les provisions constituées et à constituer correspondants à ces restes à recouvrer sont

donc intégrées dans la comptabilité de la commune.

Au regard des précisions apportées ci-dessus, M. le Maire propose de constituer les

provisions semi-budgétaires suivantes :

10 000.00 € au titre des provisions pour contentieux,

29 310.62 € au titre des provisions pour dépréciation des comptes de tiers (tiers

faisant l’objet d’une procédure de redressement judiciaire, de liquidation judiciaire ou de

surendettement). Provisions établies à partir des informations communiquées par la

Trésorerie de Tournon-sur-Rhône selon le détail ci-dessous :

Ville de TOURNON-SUR-RHÔNE- Compte rendu 9

Conseil Municipal du 20 février 2020- 5 633.27 € (budget principal)

- 23 677.05 € (au titre des services « Eau » et « Assainissement » transférés).

Vu le Code Général des Collectivités Territoriales et notamment l’article R2321-2,

Vu le Code du Commerce dans son titre VI,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- ACCEPTE de constituer les provisions semi-budgétaires telles que détaillées ci-dessus.

- DIT que les crédits nécessaires à la constitution de ces provisions sont inscrits au budget primitif

2020 du budget principal aux articles 6815 – Dotation aux provisions pour risques et charges de

fonctionnement courant et 6817 – Dotations aux provisions pour dépréciation des actifs

circulants.

5- REPRISE ANTICIPÉE DES RÉSULTATS 2019 – BUDGET PRINCIPAL 2020

(Présentation M. BARRUYER)

L'article L.2311-5 du CGCT permet de reporter au budget de manière anticipée (sans

attendre le vote du compte administratif et dans leur intégralité) les résultats de l'exercice

antérieur.

La reprise anticipée est justifiée par une fiche de calcul du résultat prévisionnel

accompagnée d’une balance et d’un tableau des résultats de l’exécution du budget, ainsi que de

l’état des restes à réaliser au 31 décembre (documents annexés à la délibération).

Les résultats de la section de fonctionnement, le besoin de financement de la section

d’investissement, ainsi que la prévision d’affectation sont alors inscrits par anticipation au

budget primitif. Les restes à réaliser sont également repris par anticipation.

Il est aujourd’hui proposé au Conseil Municipal de reprendre par anticipation les

résultats 2019, c’est-à-dire de constater le résultat de clôture estimé 2019 et de statuer sur la

prévision d’affectation de ce résultat dans le budget primitif 2020.

Vu le Code Général des Collectivités Territoriales et notamment l’article L. 2311-5,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant que l’instruction budgétaire et comptable prévoit la possibilité de reprendre par

anticipation les résultats de l’exercice précédent ; que, par conséquent, le résultat cumulé de la

section de fonctionnement et le résultat cumulé de la section d’investissement reportés ainsi

que les restes à réaliser de la section d’investissement seront repris par anticipation dans le

budget primitif 2020,

Considérant que les résultats estimés 2019 à intégrer au budget primitif 2020 du budget

principal sont retracés dans les tableaux ci-après :

Ville de TOURNON-SUR-RHÔNE- Compte rendu 10

Conseil Municipal du 20 février 2020Fiche de calcul du résultat prévisionnel 2019

Budget Principal

Section de fonctionnement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 10 917 365,63 11 833 884,70 916 519,07

Résultats antérieurs reportés (ligne 002) 1 536 308,97 1 536 308,97

Résultat à affecter 2 452 828,04

Section d'investissement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 2 855 008,49 2 456 621,22 -398 387,27

Résultats antérieurs reportés (ligne 001) 312 041,52 -312 041,52

Résulat à affecter -710 428,79

Restes à réaliser au 31/12 de l'exercice 581 216,80 197 307,26 -383 909,54

Résultats cumulés y compris les restes à réaliser -1 094 338,33

Prévision de reprise anticipée des résultats Dépenses Recettes

Report d'inverstissement (ligne 001) 710 428,79

Prévision d'affectation (compte 1068) 1 094 338,33

Report en fonctionnement (ligne 002) 1 358 489,71

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- APPROUVE la reprise anticipée des résultats de l’exercice 2019,

- DECIDE l’affectation de ces résultats au budget primitif 2020, l’affectation définitive étant

validée suite au vote du compte administratif 2019.

6- BUDGET PRIMITIF 2020 -BUDGET PRINCIPAL

(Présentation M. BARRUYER)

Vu le Code Général des Collectivités Territoriales,

Vu le projet de budget primitif 2020 proposé par le M. le Maire,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant qu’il y a lieu de procéder au vote du budget primitif pour l’année 2020,

Après avoir entendu l’exposé de M. le Maire, il sera procédé au vote du budget principal.

Le Conseil Municipal, après en avoir délibéré, par 28 voix pour et 2 abstentions :

- APPROUVE le budget primitif du budget principal, après s’être prononcé :

par chapitre pour la section de fonctionnement,

Ville de TOURNON-SUR-RHÔNE- Compte rendu 11

Conseil Municipal du 20 février 2020 par chapitre pour la section d’investissement, avec les chapitres « opérations

d’équipement »

sans vote formel sur chacun des chapitres,

- ARRÊTE le budget primitif 2020 comme suit :

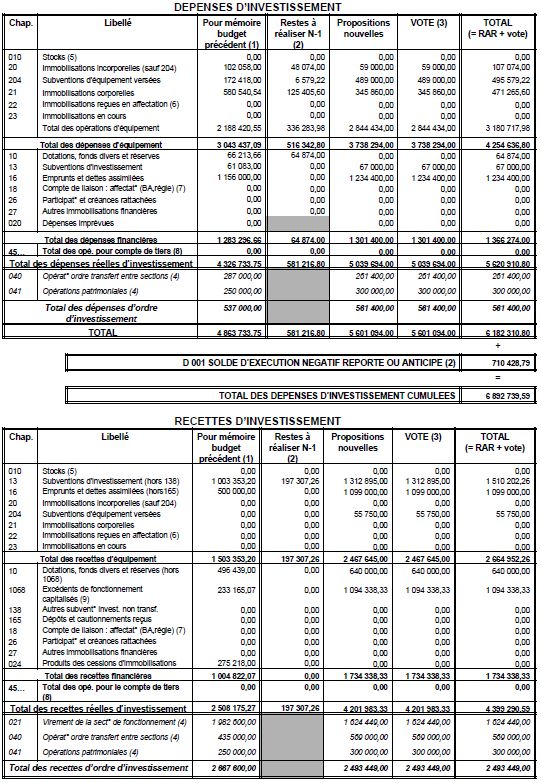

en recettes et en dépenses de fonctionnement : 12 728 545.71 €

Ville de TOURNON-SUR-RHÔNE- Compte rendu 12

Conseil Municipal du 20 février 2020M. BARRUYER intervient sur les impôts et taxes (7 944 000 Euros) qui représentent plus de 71% du budget en recettes de fonctionnement, soit plus de 5 500 000 Euros de contributions directes (taxe d’habitation, taxe foncière...) avec 1 900 000 Euros d’attribution de compensation d’ARCHE Agglo. Il précise que « les taux n’augmentent pas malgré une légère hausse de 1,2% sur cette ligne. En effet, sur la feuille d’impôts une augmentation apparait : les taux sont appliqués sur des valeurs locatives que la Loi de Finances a relevées de 0,9% d’où les augmentations de taxe foncière. Il faut aussi constater une augmentation des foyers fiscaux en raison de la hausse du nombre de permis de construire accordés ». Il précise ensuite que « depuis 2014 en cumulé, malgré la stabilisation depuis 3 ans, la Commune a perdu 2 700 000 Euros de recettes au titre des dotations et subventions de l’Etat. La population retenue pour le calcul de ces dotations est de 10 822 habitants sur les bases du recensement de la population 2017 soit un accroissement de 20 habitants. Les recettes de fonctionnement représentent 1 026 Euros par habitant, ce qui est inférieur au montant des communes de la même strate soit 1 288 Euros par habitant ». en recettes et en dépenses d'investissement : 6 892 739.59 € Ville de TOURNON-SUR-RHÔNE- Compte rendu 13 Conseil Municipal du 20 février 2020

Ville de TOURNON-SUR-RHÔNE- Compte rendu 14 Conseil Municipal du 20 février 2020

- PRÉCISE que le présent budget est voté avec reprise anticipée des résultats de l’exercice 2019

avant le vote du compte administratif 2019.

M. DAVID souhaite savoir si pendant les travaux de l’école des Luettes, celle-ci pourra continuer

à fonctionner normalement.

M. le Maire répond qu’effectivement cette année, « la continuité de service sera assurée sans

problème puisqu’il s’agit de travaux portant sur le réfectoire dans la zone occupée par

l’Association pour Adultes et Jeunes Handicapés (APAJH) transférée dans les anciens logements

de fonction des instituteurs. A partir de l’année prochaine, il faudra repenser l’organisation

notamment par l’installation de bungalows relais pour isoler et séparer les zones d’activités de

celles des travaux. Ce phasage sera décidé par la prochaine équipe municipale ».

M. BARRUYER conclut qu’il faut retenir de ce budget la non-augmentation des taux d’imposition,

la maitrise des dépenses de fonctionnement, une politique affirmée d’investissement en ayant la

volonté de désendetter la Commune depuis 2016.

7- REPRISE ANTICIPÉE DES RÉSULTATS 2019 – BUDGET ANNEXE DES PARCS

DE STATIONNEMENT PAYANTS 2020

(Présentation M. BARRUYER)

L'article L.2311-5 du CGCT permet de reporter au budget de manière anticipée (sans

attendre le vote du compte administratif et dans leur intégralité) les résultats de l'exercice

antérieur.

La reprise anticipée est justifiée par une fiche de calcul du résultat prévisionnel

accompagnée d’une balance et d’un tableau des résultats de l’exécution du budget, ainsi que de

l’état des restes à réaliser au 31 décembre (documents annexés à la délibération).

Les résultats de la section de fonctionnement, le besoin de financement de la section

d’investissement, ainsi que la prévision d’affectation sont alors inscrits par anticipation au

budget primitif. Les restes à réaliser sont également repris par anticipation.

Il est aujourd’hui proposé au Conseil Municipal de reprendre par anticipation les

résultats 2019, c’est-à-dire de constater le résultat de clôture estimé 2019 et de statuer sur la

prévision d’affectation de ce résultat dans le budget primitif 2020.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 15

Conseil Municipal du 20 février 2020Vu le Code Général des Collectivités Territoriales et notamment son article L.2311-5,

Vu l’avis favorable du conseil d’exploitation du 12 février 2020,

Considérant que l’instruction budgétaire et comptable prévoit la possibilité de reprendre par

anticipation les résultats de l’exercice précédent ; que, par conséquent, le résultat cumulé de la

section de fonctionnement et le résultat cumulé de la section d’investissement reportés ainsi

que les restes à réaliser de la section d’investissement seront repris par anticipation dans le

budget primitif 2020,

Considérant que les résultats estimés 2019 à intégrer au budget primitif 2020 des Parcs de

Stationnement Payants sont retracés dans les tableaux ci-après :

Fiche de calcul du résultat prévisionnel 2019

Budget annexe des parcs de stationnement payants

Section de fonctionnement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 240 710,85 314 353,72 73 642,87

Résultats antérieurs reportés (ligne 002) 23 399,15 23 399,15

Résultat à affecter 97 042,02

Section d'investissement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 85 115,10 83 342,50 -1 772,60

Résultats antérieurs reportés (ligne 001) 81 134,93 -81 134,93

Résulat à affecter -82 907,53

Restes à réaliser au 31/12 de l'exercice 0,00

Résultats cumulés y compris les restes à réaliser -82 907,53

Prévision de reprise anticipée des résultats Dépenses Recettes

Report d'inverstissement (ligne 001) 82 907,53

Prévision d'affectation (compte 1068) 82 907,53

Report en fonctionnement (ligne 002) 14 134,49

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- APPROUVE la reprise anticipée des résultats de l’exercice 2019,

- DECIDE l’affectation de ces résultats au budget primitif 2020, l’affectation définitive étant

validée suite au vote du compte administratif 2019.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 16

Conseil Municipal du 20 février 20208- BUDGET PRIMITIF 2020 -BUDGET ANNEXE DES PARCS DE STATIONNEMENT

PAYANTS 2020

(Présentation M. BARRUYER)

Départ de Mme CHANTEPY.

Vu le Code Général des Collectivités Territoriales,

Vu le projet de budget primitif 2020 proposé par le M. le Maire,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Vu l’avis favorable du conseil d’exploitation du 12 février 2020,

Considérant qu’il y a lieu de procéder au vote du budget primitif pour l’année 2020,

Après avoir entendu l’exposé de M. le Maire, il sera procédé au vote du budget annexe

des Parcs de Stationnement Payants.

Le Conseil Municipal, après en avoir délibéré, par 28 voix pour et 2 abstentions :

- APPROUVE le budget primitif du budget annexe des Parcs de Stationnement Payants, après

s’être prononcé :

par chapitre pour la section de fonctionnement,

par chapitre pour la section d’investissement, sans les chapitres « opérations

d’équipement »

sans vote formel sur chacun des chapitres,

- ARRÊTE le budget primitif 2020 comme suit :

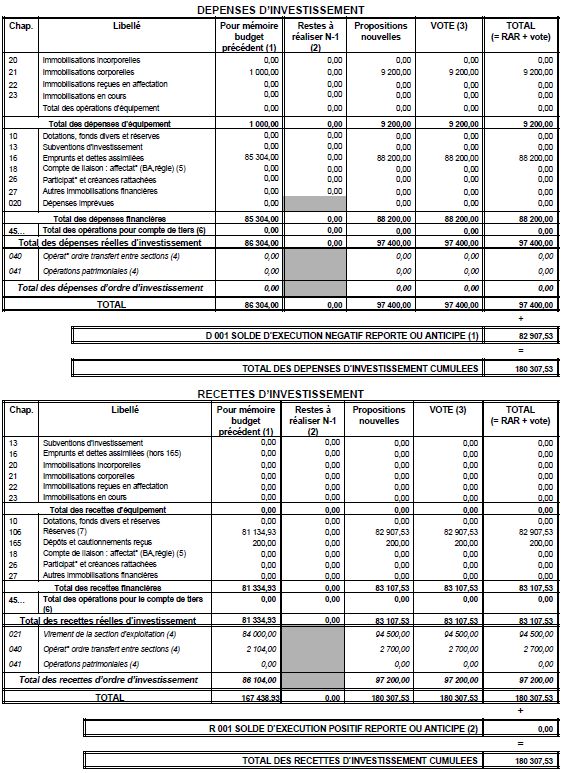

en recettes et en dépenses de fonctionnement : 326 434.49 €

Ville de TOURNON-SUR-RHÔNE- Compte rendu 17

Conseil Municipal du 20 février 2020Ville de TOURNON-SUR-RHÔNE- Compte rendu 18 Conseil Municipal du 20 février 2020

en recettes et en dépenses d'investissement : 180 307,53 €

+

Ville de TOURNON-SUR-RHÔNE- Compte rendu 19

Conseil Municipal du 20 février 2020- PRÉCISE que le présent budget est voté avec reprise anticipée des résultats de l’exercice 2019

avant le vote du compte administratif 2019.

M. BARRUYER précise qu’en dépenses d’investissement des travaux sont prévus notamment

pour 18 000 Euros (9 200 Euros sur ce budget et le complément sur des réserves financières

antérieures) afin de sécuriser les accès à l’édicule (piétons et ascenseur).

9- REPRISE ANTICIPÉE DES RÉSULTATS 2019 – BUDGET ANNEXE DU CINÉ-

THÉÂTRE 2020

(Présentation M. BARRUYER)

L'article L.2311-5 du CGCT permet de reporter au budget de manière anticipée (sans

attendre le vote du compte administratif et dans leur intégralité) les résultats de l'exercice

antérieur.

La reprise anticipée est justifiée par une fiche de calcul du résultat prévisionnel

accompagnée d’une balance et d’un tableau des résultats de l’exécution du budget, ainsi que de

l’état des restes à réaliser au 31 décembre (documents annexés à la délibération).

Les résultats de la section de fonctionnement, le besoin de financement de la section

d’investissement, ainsi que la prévision d’affectation sont alors inscrits par anticipation au

budget primitif. Les restes à réaliser sont également repris par anticipation.

Il est aujourd’hui proposé au Conseil Municipal de reprendre par anticipation les

résultats 2019, c’est-à-dire de constater le résultat de clôture estimé 2019 et de statuer sur la

prévision d’affectation de ce résultat dans le budget primitif 2020.

Vu le Code Général des Collectivités Territoriales et notamment l’article L. 2311-5,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant que l’instruction budgétaire et comptable prévoit la possibilité de reprendre par

anticipation les résultats de l’exercice précédent ; que, par conséquent, le résultat cumulé de la

section de fonctionnement et le résultat cumulé de la section d’investissement reportés ainsi

que les restes à réaliser de la section d’investissement seront repris par anticipation dans le

budget primitif 2020,

Considérant que les résultats estimés 2019 à intégrer au budget primitif 2020 du Ciné-Théâtre

sont retracés dans les tableaux ci-après :

Ville de TOURNON-SUR-RHÔNE- Compte rendu 20

Conseil Municipal du 20 février 2020Fiche de calcul du résultat prévisionnel 2019

Budget annexe du Ciné-Théâtre

Section de fonctionnement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 606 938,14 643 654,15 36 716,01

Résultats antérieurs reportés (ligne 002) 56 006,00 56 006,00

Résultat à affecter 92 722,01

Section d'investissement Dépenses Recettes Solde (+ ou -)

Résultats propres à l'exercice 39 118,00 1 838,69 -37 279,31

Résultats antérieurs reportés (ligne 001) 4 535,19 4 535,19

Résulat à affecter -32 744,12

Restes à réaliser au 31/12 de l'exercice 44 452,20 -44 452,20

Résultats cumulés y compris les restes à réaliser -77 196,32

Prévision de reprise anticipée des résultats Dépenses Recettes

Report d'inverstissement (ligne 001) 32 744,12

Prévision d'affectation (compte 1068) 77 196,32

Report en fonctionnement (ligne 002) 15 525,69

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- APPROUVE la reprise anticipée des résultats de l’exercice 2019,

- DÉCIDE l’affectation de ces résultats au budget primitif 2020, l’affectation définitive étant

validée suite au vote du compte administratif 2019.

10- BUDGET PRIMITIF 2020 -BUDGET ANNEXE DU CINÉ-THÉÂTRE

(Présentation M. BARRUYER)

Vu le Code Général des Collectivités Territoriales,

Vu le projet de budget primitif 2020 proposé par le M. le Maire,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant qu’il y a lieu de procéder au vote du budget primitif pour l’année 2020,

Après avoir entendu l’exposé de M. le Maire, il sera procédé au vote du budget annexe

du ciné-théâtre.

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- APPROUVE le budget primitif du budget annexe du Ciné-Théâtre, après s’être prononcé :

Ville de TOURNON-SUR-RHÔNE- Compte rendu 21

Conseil Municipal du 20 février 2020 par chapitre pour la section de fonctionnement,

par chapitre pour la section d’investissement, sans les chapitres « opérations

d’équipement »

sans vote formel sur chacun des chapitres,

- ARRÊTE le budget primitif 2020 comme suit :

en recettes et en dépenses de fonctionnement : 625 888.55 €

Ville de TOURNON-SUR-RHÔNE- Compte rendu 22

Conseil Municipal du 20 février 2020 en recettes et en dépenses d'investissement : 101 896.32 € Ville de TOURNON-SUR-RHÔNE- Compte rendu 23 Conseil Municipal du 20 février 2020

- PRÉCISE que le présent budget est voté avec reprise anticipée des résultats de l’exercice

2019 avant le vote du compte administratif 2019.

M. DAVID indique que dans ce budget la part dédiée au cinéma n’apparait pas.

M. le Maire répond que « la répartition entre la partie Théâtre et la partie Cinéma est la

suivante 2/3 Cinéma, 1/3 Théâtre. La salle Georges BRASSENS quant à elle ne pèse pas sur la

masse des entrées même si elle apporte quelques recettes ».

11- AMORTISSEMENT SCHÉMA DIRECTEUR ÉCLAIRAGE PUBLIC

(Présentation M. BARRUYER)

L’amortissement est une technique comptable qui permet chaque année de faire

constater forfaitairement la dépréciation des biens et de dégager une ressource destinée à les

renouveler.

Ce procédé permet de faire apparaître à l’actif du bilan la valeur réelle des

immobilisations et d’étaler dans le temps la charge consécutive à leur remplacement.

L’instruction M14 rend obligatoire l’amortissement des biens renouvelables inscrits au budget

principal.

M. le Maire rappelle que par la délibération du 15 novembre 2018 la Commune a

transféré sa compétence éclairage public au Syndicat Départemental d’Energies de l’Ardèche

(SDE 07).

Dans ce cadre, la Ville a élaboré de concert avec le SDE 07 un schéma d’éclairage public

et a approuvé l’opération de modernisation de l’éclairage public conduite par le SDE 07 par

délibération n°20-2019-177 du 19 décembre 2019.

Le coût de l’opération s’élève à 704 000 € HT (financé à 60% jusqu’à 30 000 € puis

50% au-delà). Le coût restant à la charge de la commune s’élève à 349 000€ répartis sur 6 ans

selon le détail ci-dessous :

2019 2020 2021 2022 2023 2024 TOTAL

55 750,00 55 750,00 55 750,00 55 750,00 55 750,00 55 750,00 334 500,00

2 900,00 2 900,00 2 900,00 2 900,00 2 900,00 14 500,00

349 000,00

Ville de TOURNON-SUR-RHÔNE- Compte rendu 24

Conseil Municipal du 20 février 2020La Ville doit régler au SDE 07 la participation relative aux travaux d’éclairage public

définis dans le schéma directeur approuvé. Cette participation est versée sous forme de

subvention d’équipement qu’il convient donc d’amortir sur une durée fixée par le Conseil

Municipal.

Cette périodicité pourrait correspondre à la durée d’étalement du paiement de la

participation consentie par le SDE 07 soit 6 ans maximum.

M. le Maire précise également que, conformément à l’instruction M14, la collectivité,

peut neutraliser budgétairement les dotations aux amortissements des subventions

d’équipements versées.

En effet, les dotations aux amortissements constituent des dépenses de fonctionnement,

obligatoires, ayant vocation à alimenter en recettes la section d’investissement. La

neutralisation budgétaire permet de respecter l’obligation comptable d’amortissement sans

dégrader la section de fonctionnement, une recette de fonctionnement étant constatée en

contrepartie d’une dépense d'investissement.

Ainsi, chaque année, la collectivité peut décider de ne pas neutraliser ou de neutraliser

partiellement l’impact budgétaire de l’amortissement des subventions d’équipement versées.

Cette neutralisation peut être totale, partielle ou nulle. Elle est réalisée budgétairement de la

manière suivante :

• constatation de l’amortissement des biens, quelle que soit leur nature, conformément au

plan d’amortissement (dépense au compte 68, recette au compte 28) ;

• neutralisation (facultative) de l’amortissement des subventions d’équipement versées

(dépense au compte 198 “Neutralisation des amortissements des subventions d’équipement

versées”, recette au compte 7768 “Neutralisation des amortissements des subventions

d’équipement versées”).

Compte tenu des précisions apportées ci-dessus, M. le Maire propose :

- de fixer la durée d’amortissement des subventions d’équipement versées au SDE 07 au titre

du Schéma Directeur d’Eclairage Public conformément au tableau ci-dessous :

SCHEMA DIRECTEUR ECLAIRAGE PUBLIC - DELIBERATION 20-2019-177

Montant total Détail Montant annuel Année début Année fin Durée

participation participation remboursé remboursement remboursement d'amortissement

334 500,00 55 750,00 2019 2024 6 ans

349 000,00

14 500,00 2 900,00 2020 2024 5 ans

- de neutraliser les dotations aux amortissements des subventions d’équipement versées

au titre du Schéma Directeur d’Eclairage Public,

- d’amortir et neutraliser l’annuité au cours de la même année que son paiement.

Ville de TOURNON-SUR-RHÔNE- Compte rendu 25

Conseil Municipal du 20 février 2020Vu le Code Général des Collectivités Territoriales,

Vu l’instruction M14,

Vu la délibération en date du 15 novembre 2018 par laquelle la Commune a transféré sa

compétence éclairage public au Syndicat Départemental d’Energies de l’Ardèche (SDE 07),

Vu la délibération en date du 19 décembre 2019 relative au Schéma Directeur d’Eclairage Public,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant l’obligation d’amortissement des subventions d’équipement versées,

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- DÉCIDE de fixer la durée d’amortissement des subventions d’équipement versées au SDE 07

au titre du Schéma Directeur d’Eclairage Public conformément au tableau ci-dessus,

- DÉCIDE de neutraliser les dotations aux amortissements des subventions d’équipement

versées au titre du Schéma Directeur d’Eclairage Public,

- DÉCIDE d’amortir et neutraliser l’annuité au cours de la même année que son paiement.

12- SUBVENTION – CENTRE COMMUNAL D’ACTION SOCIALE (C.C.A.S)

(Présentation M. le Maire)

La Ville accorde chaque année une subvention au C.C.A.S pour lui permettre de mener

à bien ses actions.

Le C.C.A.S est un établissement public communal compétent en matière d’aide sociale

et d’action sociale.

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Considérant qu’il est nécessaire de garantir le bon fonctionnement du Centre Communal

d’Action Sociale,

M. le Maire propose au Conseil Municipal d’attribuer une subvention d’équilibre au

budget du Centre Communal d’Action Sociale pour l’année 2020 pour un montant de 292

000 €.

Le Conseil Municipal, après en avoir délibéré, à l’unanimité :

- DÉCIDE d’accorder une subvention d’équilibre au budget du Centre Communal d’Action

Sociale pour l’année 2020 pour un montant de 292 000 €,

- DIT que cette subvention sera versée en un ou plusieurs acomptes en fonction des besoins du

service,

- DIT que les crédits nécessaires sont inscrits au budget principal 2020,

Ville de TOURNON-SUR-RHÔNE- Compte rendu 26

Conseil Municipal du 20 février 2020- DIT que cette dépense est imputée au budget principal 2020 à l’article 657362.

13- SUBVENTION – BUDGET ANNEXE PARCS DE STATIONNEMENT PAYANTS

(Présentation M. le Maire)

Par délibération n°9/2013-98 en date du 19 septembre 2013, le Conseil Municipal a

décidé la création d’une régie municipale dotée de la seule autonomie financière pour le

parking souterrain « Les Graviers » ainsi que la création d’un budget annexe pour

l’exploitation de ce parc de stationnement.

Par délibération n°16-2017-168 du 21 décembre 2017, la Ville a décidé la création de

parcs de stationnement (de surface) hors voirie, fermés et payants.

Par délibération n°04-2018-20 du 28 mars 2018, la Ville a décidé d’intégrer les parcs

de stationnement payants de surface dans la régie municipale, dotée de la seule autonomie

financière, du parking les Graviers et dans le budget communal annexe M4 afférent et de

dénommer la régie municipale et son budget annexe : Régie Municipale des parcs de

stationnement payants.

L’exploitation d’un parking souterrain et plus généralement l’exploitation des parcs de

stationnement payants sont qualifiées de service public à caractère industriel et commercial.

L’article L.2224-1 du Code Général des Collectivités Publiques (C.G.C.T) précise que

« les budgets des services publics à caractère industriel ou commercial exploités en régie,

affermés ou concédés par les communes, doivent être équilibrés en recettes et en dépenses ».

Le principe veut que les taux de redevances dues par les usagers soient établis de

manière à assurer l’équilibre financier de la régie (article R.2221-38 C.G.C.T). Cependant,

l’article L.2224-2 (C.G.C.T) assoupli ces règles et permet à la commune de financer un service

public industriel et commercial géré directement ou par délégation lorsque les exigences du

service public conduisent la collectivité à imposer des contraintes particulières de

fonctionnement, lorsque le fonctionnement du service public exige la réalisation

d’investissements qui, en raison de leur importance, et eu égard au nombre d’usagers, ne

peuvent être financés sans une augmentation excessive des tarifs ou lorsque, après le période

de réglementation des prix, la suppression de toute prise en charge par le budget de la

commune aurait pour conséquence une hausse excessive des tarifs.

En l’espèce, le fonctionnement de ce service public à caractère industriel et

commercial a exigé la réalisation d’investissements pour le parking souterrain qui, en raison

de leur importance, et eu égard au nombre d’usagers (100 places de stationnement), ne peuvent

être financés sans l’application de tarifs excessifs.

Vu le Code Général des Collectivités Territoriales,

Vu la délibération n°9/2013-98 en date du 19 septembre 2013,

Vu la délibération n°16-2017-168 du 21 décembre 2017,

Vu la délibération n°04-2018-20 du 28 mars 2018,

Vu l’avis favorable de la Commission des Finances du 13 février 2020,

Vu l’avis favorable du conseil d’exploitation en date du 12 février 2020,

Ville de TOURNON-SUR-RHÔNE- Compte rendu 27

Conseil Municipal du 20 février 2020Vous pouvez aussi lire