Rapport D'orientation Budgétaire 2018 - Préparation du budget primitif - Miramas

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conseil Municipal

Rapport

D’orientation

Budgétaire 2018

Préparation du budget primitif

Rapport d’Orientation budgétaire 2018

Le Débat d’Orientation Budgétaire

• Le débat d’orientation budgétaire a été institué par la loi du 6 Février 1992

pour les communes de 3 500 h et plus.

• La loi NOTRE, promulguée le 7 août 2015 est venue renforcer les obligations

qui pèsent sur les Collectivités Territoriales pour la préparation du débat.

• Ainsi, le débat doit être précédé de l’envoi du Rapport d’Orientation Budgétaire

(ROB), accompagné des engagements pluriannuels, de l’état de la dette

et de sa gestion.

• De plus, le ROB doit contenir, une présentation : de la structure du personnel

et de son évolution, des rémunérations des agents et de leur temps de travail.

• Le DOB fait l’objet d’une délibération qui prend acte du débat conduit

en séance du Conseil Municipal.

• Le ROB est publié par la commune sur son site Internet.

RAPPORT D’ORIENTATION

BUDGETAIRE •2•

Mars 2018

Rapport d’Orientation budgétaire 2018

Plan du Rapport

1ère Partie : L’environnement financier et budgétaire national et métropolitain

1.1 L’environnement national

1.1.1 La situation économique Financière et Budgétaire de la France

1.1.2 La transformation de l’environnement financier des communes, des EPCI entraînée

par la loi de finances pour 2018

1.1.3 Le débat national sur la gestion des Collectivités Territoriales

1.2 L’environnement métropolitain

1.2.1 Introduction : la métropole premier contributeur au budget la commune

1.2.2 La métropole : une intercommunalité en construction

1.2.3 Les orientations budgétaires

RAPPORT D’ORIENTATION

BUDGETAIRE •3•

Mars 2018

Rapport d’Orientation budgétaire 2018

Plan du Rapport

2ème Partie : La Commune

2.1 Les grandes orientations de gestion des services

- les services à nos administrés

- les investissements

2.2 La prospective pluriannuelle

- le volet pluri-annuel des dépenses de fonctionnement

et des dépenses d’équipement

2.3 Le projet de budget

- les recettes de fonctionnement

- les dépenses de fonctionnement

- les dépenses d’équipement

- les recettes d’équipement

2.4 Les soldes intermédiaires de gestion

2.5 Conclusion

Annexes : Données relatives au personnel communal

RAPPORT D’ORIENTATION

BUDGETAIRE •4•

Mars 2018

Rapport d’Orientation budgétaire 2018

1ère Partie : L’environnement financier et budgétaire national et métropolitain

1.1 L’environnement national

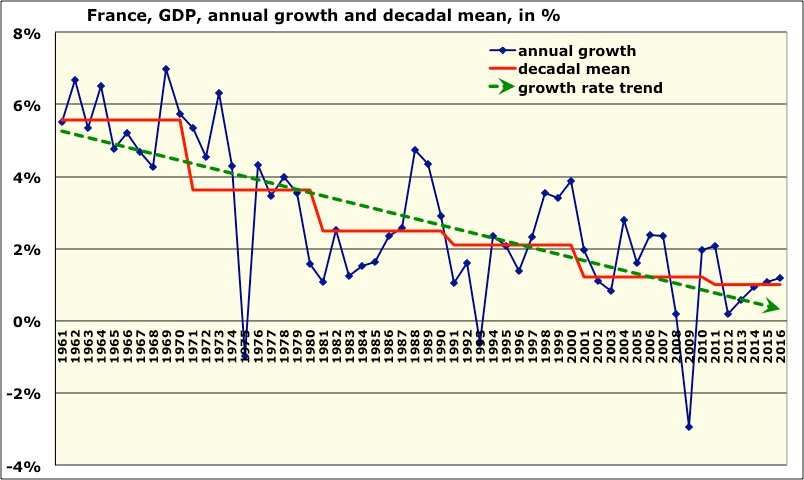

1.1.1 Notre pays connaît un retour de la croissance économique, +2,0% en

2017, après 1,1% de croissance du PIB en 2016.

Pour l’année 2018 la prévision de croissance établie par le gouvernement,

qui a servi de base à l’élaboration de la loi de Finances, est de +1,7%.

Cette croissance économique entraîne une nette baisse du chômage, une

forte dégradation de la balance commerciale et n’enraye pas pour le

moment le recul de La production industrielle.

L’inflation, très faible depuis 2009, pourrait faire un retour remarquée.

RAPPORT D’ORIENTATION

BUDGETAIRE •5•

Mars 2018

Rapport d’Orientation budgétaire 2018

1ère Partie : L’environnement financier et budgétaire national et métropolitain

Graphique sur l’évolution du taux de croissance du PIB en France depuis 1960

Source Banque Mondiale

RAPPORT D’ORIENTATION

BUDGETAIRE •6•

Mars 2018

Rapport d’Orientation budgétaire 2018

1: L’environnement financier et budgétaire national et métropolitain

1.1 L’environnement national

1.1.12 La situation financière des comptes publics

La loi de finances pour 2018 ne mettra pas un terme au fort déficit des

comptes publics, le déficit prévisionnel fin 2018 est établi à 2.6 %, après 2.9

% en 2017.

La croissance économique permettra une nette amélioration des rentrées

fiscales. La dette publique pourrait ne pas augmenter par rapport à 2017, soit

96,8 %

du P.I.B.

Au total, après six années d’efforts, principalement assumés par les ménages,

de redressement des comptes publics, notre pays est toujours dans une

situation économique et financière difficile.

RAPPORT D’ORIENTATION

BUDGETAIRE •7•

Mars 2018

Rapport d’Orientation budgétaire 2018

1.1 L’environnement financier et budgétaire national et métropolitain

1.1.1 L’environnement national

1.1.1.3 Les principales mesures adoptées par le Parlement

Pour poursuivre l’assainissement des finances publiques et relancer la

croissance durablement le Gouvernement a fait adopter par le Parlement un

ensemble de mesures.

« La dépense publique doit croître moins rapidement que le PIB. Cet écart doit

conduire à une baisse du taux des prélèvements obligatoires. »

« La maîtrise des finances publiques, des dépenses de l’État, sont mises au

service de la transformation de la société pour l’adapter aux données nouvelles :

accélération de la mondialisation, révolution technologique. »

« L’économie doit être libérée pour favoriser l’investissement privé et public et

pour améliorer le pouvoir d’achat des Français. »

RAPPORT D’ORIENTATION

BUDGETAIRE •8•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.2 La transformation de l’environnement financier des communes, des EPCI

est modifié par la loi de finance.

1.1.2.1 Des modalités nouvelles de participation au redressement des comptes publics.

Le nouveau gouvernement a abandonné la politique de réduction de la dotation

globale de fonctionnement.

Le nouvel objectif fixé par la loi est une réduction de 13 milliards € des dépenses

de fonctionnement sur les exercices 2018 à 2022. Soit, en 2022, une baisse de 7 %

des dépenses des CT par rapport à 2017.

Pour atteindre cet objectif, les dépenses réelles de fonctionnement ne devront pas

augmenter de plus de 1,2 % par an, en valeur et à périmètre constant.

Les CT qui ne respecteront pas cet objectif seront sanctionnées.

RAPPORT D’ORIENTATION

BUDGETAIRE •9•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.2 L’environnement financier des communes, des EPCI est modifié par la loi

de finances

1.1.2.1 (suite)

Au sein du grand plan d’investissement de 57 milliards € pour la période 2018-

2022, 10 milliards sont inscrits sous forme de subvention, pour les Collectivités

Territoriales.

Une nouvelle règle d’or budgétaire est créée pour les CT.

Pour contenir la hausse de la dette publique, les CT sont désormais appelées

à modérer leur endettement, donc à accroître leur épargne.

Le ratio dette sur CAF (capacité d’autofinancement) doit être inférieur à 12 années

pour les communes et EPCI.

Rappelons que la première règle d’or pour les CT est l’obligation de voter le budget

en équilibre réel (article 1612-4 du CGCT).

RAPPORT D’ORIENTATION

BUDGETAIRE •10•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.2 L’environnement financier des communes et des EPCI

1.1.2.2 L’évolution de la fiscalité locale, la suppression de la taxe d’habitation

La loi de Programmation financière pour 2018-2022 organise la fin sur trois

années de la perception de la taxe d’habitation pour 80 % des ménages.

Cette suppression est un dégrèvement qui sera intégralement compensé par l’Etat

dans les caisses des CT.

Cette suppression représente en 2020, une perte de recettes de 8 milliards €

pour l’Etat et un allègement correspondant pour les contribuables concernés.

Les foyers déclarant un revenu fiscal de référence, par part, inférieur à 20.000 €

seront exonérés de TH. En 2018, l’exonération sera de 30 %.

RAPPORT D’ORIENTATION

BUDGETAIRE •11•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.2 L’environnement financier des communes et des EPCI

1.1.2.2 (suite)

Les valeurs locatives cadastrales sont revalorisées au taux de 1.4 %.

Le taux de revalorisation est égal au taux de variation, entre novembre 2016 et

novembre 2017, de l’indice des prix à la consommation harmonisé.

L’évolution des valeurs locatives des locaux professionnels est fixée elle aussi a +

1,4 %.

L’établissement des valeurs locatives des locaux professionnels a fait l’objet d’une

longue et lourde réforme qui a vu sa première année d’application avec l’envoi des

avis d’imposition de 2017.

Pour 2018, le calcul des loyers par référence au marché est donc écarté.

RAPPORT D’ORIENTATION

BUDGETAIRE •12•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.2 L’environnement financier des communes et des EPCI

1.1.2.3 Autres mesures impactant les communes et EPCI

Le FPIC, Fonds de Péréquation Intercommunal voit sa valeur inchangé à 1 milliard

€.

L’État prend en charge la compensation de la hausse de la CSG, payée par les

agents des CT, sous la forme d’une baisse de cotisations sociales employeurs, la

cotisation employeur pour la maladie baissera de 11,5% à 9,88%.

Pour l’année 2018, les effets de la mise en œuvre de l’accord PPCR, il s’agit du

Protocole Parcours Professionnel Carrières et Rémunérations du 1er Juillet 2016,

est suspendu pour les trois fonctions publiques.

La valeur du point d’indice, servant à calculer la rémunération des fonctionnaires,

ne sera pas revalorisée en 2018.

RAPPORT D’ORIENTATION

BUDGETAIRE •13•

Mars 2018Rapport d’Orientation budgétaire

1.1.2 L’environnement financier des communes et des EPCI

1.1.2.3 (suite) Que devient la dotation globale de fonctionnement ?

Après une baisse de la dotation globale de fonctionnement versée aux commues et

aux EPCI de 6 milliards € sur la période 2014-2017, le gouvernement a décidé de

ne plus diminuer ce transfert financier.

Cependant, un mécanisme de péréquation au sein de la DGF, permet par une baisse

de la dotation forfaitaire d'effectuer un transfert au bénéfice de la DSU.

La dotation forfaitaire est écrêtée pour augmenter la Dotation de Solidarité Urbaine

au bénéfice des villes de « banlieue ».

Pour Miramas, nous devrions avoir une baisse de la dotation forfaitaire, une hausse

de DSU et au total une nouvelle baisse de la DGF.

RAPPORT D’ORIENTATION

BUDGETAIRE •14•

Mars 2018Rapport d’Orientation budgétaire

1.1.3 Le débat national sur la gestion des Collectivités Territoriales

1.1.3.1

Dans le ROB pour l’exercice 2017, cette question a déjà été traitée.

Elle reste d’une actualité brûlante.

La volonté du nouveau gouvernement d’obtenir une baisse des dépenses de 13

milliards € le conduit à multiplier les critiques et les mesures nouvelles.

Au titre des critiques : le poids des dépenses de personnel, jugées trop élevées,

les effets supposés négatif du statut des fonctionnaires, et leur temps de travail,

l’insuffisance de l’épargne, le sous investissement dans le renouvellement du

patrimoine.

Au titre des mesures : la réduction des échelons administratifs, la législation

favorisant le regroupement des communes et la mutualisation des services.

RAPPORT D’ORIENTATION

BUDGETAIRE •15•

Mars 2018Rapport d’Orientation budgétaire 2018

1.1.3 Le débat national sur la gestion des Collectivités Territoriales

1.1.3.2 La Cour des Comptes et les Chambres Régionales des Comptes

-La Chambre Régionale des Comptes examine en ce moment, dans

ses lettres d’observation aux communes et EPCI, la mise en œuvre

de la loi sur le temps de travail des agents territoriaux.

RAPPORT D’ORIENTATION

BUDGETAIRE •16•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 L’environnement financier métropolitain

1.2.1 Introduction

La Métropole est de très loin le premier contributeur financier au budget de la

commune.

Cette contribution appelée Attribution de Compensation (AC) s’élèvera à 29,5

millions € en 2018, pour des recettes de fonctionnement vue à hauteur de 47

millions €. L’AC représentera donc 62,7 % de nos ressources.

De plus la métropole alloue au moyen du budget de l’état spécial du territoire,

une enveloppe de 9,7 millions € en 2018, pour les dépenses d’équipement

dans les domaines de l’aménagement urbain, de la rénovation urbaine,

de la voirie.

À ces deux interventions ci-dessus s’ajoutent les nombreuses compétences de

proximité gérées directement par la Métropole : transport urbain et inter

urbain, eau et assainissement, collecte et traitements de déchets ménagers,

équipements culturels, urbanisme, développement économique, gemapi

(gestion des milieux aquatiques et protection contre les inondations)

RAPPORT D’ORIENTATION

BUDGETAIRE •17•

Mars 2018Rapport d’ Orientation budgétaire2018

1.2 L’environnement financier métropolitain

1.2.2 La Métropole : une intercommunalité en construction

La métropole a été créée le 1er janvier 2016, deux années après, le chantier de

construction est au milieu du gué.

Les chantiers en cours sont très variés :

-Définition par les élus des politiques métropolitaines,

-Intégration des 7200 agents, des services, des procédures internes, des systèmes

d’information,

-Intégration financière et comptable des 25 budgets annexes au budget principal,

-Transferts de compétences des départements des Bouches du Rhône, du Var, et du

Vaucluse, vers la Métropole dans les domaines des transports interurbain et les aides

au logement.

RAPPORT D’ORIENTATION

BUDGETAIRE •18•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 L’environnement financier métropolitain

1.2.2 (suite 2) La Métropole : une intercommunalité en construction

A côté du chantier de transferts des compétences gérées obligatoirement

par la Métropole, le Conseil Métropolitain a ouvert le chantier de la définition des

compétences optionnelles.

Ce nouveau chantier concerne les grands équipements culturels et sportifs pour

lesquels les élus ont dû définir l’intérêt métropolitain.

Le débat reste « ouvert »

Les premières délibérations adoptées concernent directement notre commune.

Les équipements culturels et la Régie scènes et cinés demeurent de compétence

métropolitaine.

La Halle d’Athlétisme couverte est de compétence métropolitaine, elle sera gérée

par une régie administrative métropolitaine.

En revanche, le golf et le centre équestre devraient être transférés à la commune

au cours de l’année.

RAPPORT D’ORIENTATION

BUDGETAIRE •19•

Mars 2018Rapport d’Orientation budgétaire

1.2 L’environnement financier métropolitain

1.2.2 (suite 2) La Métropole : une intercommunalité en construction

Le Conseil Métropolitain doit également définir l’intérêt métropolitain dans

le domaine de l’aménagement urbain au sens de l’article L.300 du Code de

l’Urbanisme.

La définition qui sera adoptée permettra à la Métropole d’être compétente

ou non dans la création, la réalisation d’opération d’aménagement dans les centres

villes des communes membres, opérations qui ne seront pas à titre principal

des opérations de développement économique mais des opérations d’habitat.

RAPPORT D’ORIENTATION

BUDGETAIRE •20•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 L’environnement financier métropolitain

1.2.3 Les orientations budgétaires adoptées par le Conseil Métropolitain

1.2.3.1 Maintien du Pacte de Gouvernance

Le rapport d’Orientation Budgétaire réaffirme en premier lieu le respect du pacte

de gouvernance financier fiscal négocié entre les maires et le Président de

l’exécutif métropolitain à l’automne 2015.

Ce pacte comporte trois engagements forts :

-Le maintien en valeur des attributions de compensation de chaque commune

-La garantie donnée au Conseil de territoire, du maintien de leur capacité

d’investissement dans les communes membres

-L’harmonisation progressive de la fiscalité métropolitaine pour les ménages et les

entreprises sur 10 ans (TEOM), 13 ans (TM et TFB) et 12 ans (la CFE).

RAPPORT D’ORIENTATION

BUDGETAIRE •21•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 L’environnement financier métropolitain

1.2.3 Les orientations budgétaires adoptées par le Conseil Métropolitain

1.2.3.1 (suite) Maintien du Pacte de Gouvernance

Le pacte de Gouvernance financier et fiscal a été conçu aussi pour maintenir

une capacité globale d’investissement de la Métropole limitant le recours

à l’emprunt.

Le taux d’épargne brute de gestion a été fixé pour cela dans une fourchette

de 12 à 14 %.

Le taux d’épargne nette est ciblé à 5 % soit environ 70 millions €.

Le 14 décembre, le budget 2018 adopté comporte une épargne nette de 15,8

millions d’euros

soit 0,7 % des recettes de gestion courantes (page 44 du rapport).

RAPPORT D’ORIENTATION

BUDGETAIRE •22•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 La situation Financière de la Métropole

1.2.3 Les orientations budgétaires

1.2.3.2 Un recentrage des priorités budgétaires sur la mobilité

et le développement économique

Les Maires, les élus de la Métropole attendent d’abord de celle-ci qu’elle

obtienne des résultats tangibles dans ces deux domaines. Ce point fait

consensus.

Une idée est partagée, le recul du chômage passe par une amélioration

des transports au quotidien et par des investissements accrus pour accueillir

les entreprises.

Le conseil de la Métropole a adopté le 15 décembre 2016 son agenda pour

la mobilité métropolitaine, soit un ensemble de projets de transport de

personnes dont le montant à financer par la Métropole, sur la période 2017-

2025 s’élève à 4 milliards €.

RAPPORT D’ORIENTATION

BUDGETAIRE •23•

Mars 2018Rappel du chapitre

1.2 La situation Financière de la Métropole

1.2.3 Les orientations budgétaires

1.2.3.2 (suite)

Dans le domaine du développement économique, c’est-à-dire de l’aide à la création

d’emploi, la métropole inscrira 60 m € dont 45 m € en investissement, à son budget

2018.

RAPPORT D’ORIENTATION

BUDGETAIRE •24•

Mars 2018Rapport d’Orientation budgétaire

1.2 La situation Financière de la Métropole

1.2.3 Les orientations budgétaires

1.2.3.4 L’évolution attendue des recettes de fonctionnement

Les recettes totales au budget de fonctionnement de la Métropole sont

anticipées à 1,879 milliards €, soit une augmentation de 1 % de budget primitif

à budget primitif.

Les produits de la fiscalité sont attendus en hausse de 2 % à 1,089 milliards €.

Les dotations financières de l’Etat devraient reculer de 2 % à 691 milliards €.

RAPPORT D’ORIENTATION

BUDGETAIRE •25•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 La situation Financière de la Métropole

1.2.3 Les orientations budgétaires

1.2.3.5 L’évolution attendue des dépenses de fonctionnement

Les dépenses de fonctionnement sont vues stables, - 0,2% par rapport

à 2017, soit 1,670 milliards €.

Les charges d’administration générale devront baisser de 2,5 %.

Les charges de personnel devront connaître une hausse contenue à 1,5 %.

Le reversement aux communes est maintenu à hauteur de 704 millions €

hors transferts de charges liés aux transferts en cours des compétences.

Du fait de cette trajectoire de maîtrise des dépenses de fonctionnement,

les budgets alloués aux Conseil de Territoire sont en baisse nette,

- 10 % pour le budget du CT5 à 14,5 m € (16,1 m € en 2017).

RAPPORT D’ORIENTATION

BUDGETAIRE •26•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 La situation Financière de la Métropole

1.2.3 La situation budgétaire

1.2.3.6 Les investissements

Pour le budget principal, la cible pour les dépenses d’investissement est

fixée à 400 m € alors qu’au budget primitif 2017 la cible était de 521 m €.

Pour financer ce programme la Métropole va recourir à l’emprunt

massivement, comme les années précédentes.

Les recettes se décomposeront ainsi :

-131 m € de recettes propres et subventions

-32 m € d’épargne nette (au ROB)

-235 m € d’emprunts nouveaux

RAPPORT D’ORIENTATION

BUDGETAIRE •27•

Mars 2018Rapport d’Orientation budgétaire

1.2 La situation Financière de la Métropole

1.2.3 La situation budgétaire

1.2.3.6 Les investissements

Les dépenses d’investissements se décomposent comme suit :

-117 m € de remboursement du capital de la dette

-400 m € de dépenses d’équipement nouvelles

1.2.3.7 Evolution de la dette

Le recours massif à l’emprunt fait progresser la dette de 1,6 Mds € en 2017

à 1,750 Mds en 2018.

En 2021 la dette devrait être de 1,961 Mds €

RAPPORT D’ORIENTATION

BUDGETAIRE •28•

Mars 2018Rapport d’Orientation budgétaire 2018

1.2 La situation Financière de la Métropole

1.2.3 La situation budgétaire

1.2.3.6 Les investissements de la Métropole sur la commune

Au budget de l’état spécial du territoire, en investissement, 9,736 m € sont

inscrits pour l’enveloppe de Miramas.

2,8 m € pour l’aménagement des quartiers Est

0,3 m € pour le PRU II (maille 1 La Rousse et cités Mercure)

0,5 m € pour le pôle multimodal passager de la gare SNCF

0,4 m € pour l’aménagement du quartier gare

5,736 € m pour les voiries, l’éclairage public, les espaces verts sur voirie.

Au-delà de l’enveloppe Miramas le CT5 renouvellera les sièges du théâtre

pour 1 million € et achèvera le financement des travaux de la Halle

d’Athlétisme.

RAPPORT D’ORIENTATION

BUDGETAIRE •29•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.1 Les principes orientation de gestion pour la période 2018-2020

2.1.1 Maintien de la qualité des services publics délivrés à nos administrés.

En application du programme électoral présenté devant les électeurs pour les

élections municipales, la majorité municipale agit pour le maintien de la qualité

des services publics communaux rendus aux Miramasséennes

et aux Miramasséens.

En premier lieu, les principaux services sont l’accueil de la petite enfance, les

services dans le domaine de l’école, du sport, des personnes âgées, de la vie

associative, de l’aide sociale et du handicap.

RAPPORT D’ORIENTATION

BUDGETAIRE •30•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.1 Les principes orientation de gestion pour la période 2018-2020

2.1.1 Maintien de la qualité des services publics délivrés à nos administrés. (suite)

En deuxième lieu nous poursuivons l’effort très important consenti pour la

sécurité publique au quotidien. L’obtention d’un accroissement des effectifs

de la Police Nationale présents sur le terrain ne suffit pas, il a été nécessaire

d’accroître les moyens techniques et l’humain de la Police Municipale.

Cet effort sera maintenu.

En troisième lieu, notre grande priorité porte sur l’entretien et

l’embellissement du cadre de vie, sur la propreté de nos rues, de nos parcs

et jardins.

2.1.2 Entretenir et renouveler les équipements communaux

La deuxième grande orientation de gestion est la nécessité de réaliser, chaque

année, des programmes de travaux d’entretien et de renouvellement des

équipements communaux.

RAPPORT D’ORIENTATION

BUDGETAIRE •31•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.1 Les principes orientation de gestion pour la période 2018-2020

2.1.2 Entretenir et renouveler les équipements communaux

La commune de Miramas, du fait de sa participation de 1974 à 2003 à

l’opération Ville Nouvelle de Fos a connu un fort développement de ses

équipements communaux, principalement les écoles, les équipements sportifs,

culturels et sociaux.

Cette politique dynamique d’équipement a pu être prolongée de 2003 à 2014

grâce à un support financier du SAN Ouest Provence.

Notre commune est donc propriétaire depuis le 1er Janvier 2015 de nombreux

équipements, dont un grand nombre ont en moyennes 50 ans.

Nous sommes désormais en face d’un problème de gestion, sur la durée, des

travaux d’entretien et de renouvellement de ces équipements.

Cette gestion va mobiliser des moyens humains et financiers,

nouveaux et pérennes

RAPPORT D’ORIENTATION

BUDGETAIRE •32•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.1 Les principes orientation de gestion pour la période 2018-2020

2.1.3 Conduire et financer les opérations de réaménagement urbain

C’est une orientation de gestion centrale pour l’avenir de notre commune,

pour maintenir une certaine qualité de vie.

Miramas doit renouveler son centre-ville, comme beaucoup de commune en

France après la fuite du commerce vers les zones péri-urbaines.

Si nous ne faisons pas ce renouvellement du centre-ville, nombre de services

attendus par les Miramasséens ne seront accessibles qu’en allant dans les

communes voisines.

La commune de Miramas doit également réussir sa deuxième opération de

renouvellement urbain, ce deuxième dossier portant sur le quartier de la

Rousse maille 1 et sur le quartier des cités Mercure.

Renouvellement du centre-ville et Programme de Rénovation Urbaine n°2

vont mobiliser des moyens financiers très importants dans les budgets

communaux

et cela dès l’exercice 2020.

RAPPORT D’ORIENTATION

BUDGETAIRE •33•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

Malgré la diminution des dotations de l’Etat, malgré la stagnation de l’attribution de

compensation de la Métropole, la commune peut mettre en œuvre une trajectoire

financière et budgétaire assurant la réussite des orientations de gestion décrites au

paragraphe 2.1, sur la période 2018-2020.

La commune dispose toujours de ressources financières courantes nettement

supérieures à la moyenne (1850€ par habitant de ressources annuelles contre 1550€

par habitant en moyenne pour les communes de même strate démographique).

La commune, pour financer ses dépenses d’investissement dispose d’un important

fond de roulement, qui, mobilisé pour les grands investissements, permettra

d’assurer l’équilibre de nos finances jusqu’en 2020, sans appel à des ressources

nouvelles : impôt local ou emprunt.

La commune est très peu endettée. 406€ par habitant contre 1095€ pour la moyenne

de la strate.

Enfin la commune dispose d’importants gisements d’économies à mobiliser dans les

années à venir pour améliorer ses soldes intermédiaires de gestion.

RAPPORT D’ORIENTATION

BUDGETAIRE •34•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.1 Les recettes de fonctionnement courant

- Les transferts financiers de l’Etat vers la commune vont connaître globalement

une diminution sur la période 2018-2020, comme nous l’avions anticipé l’année

dernière.

La dotation forfaitaire va être écrêtée, la DSU pourrait être augmentée, le solde

sera négatif.

Les compensations d’exonération des impôts locaux vont reculer.

- Les recettes enregistrées pour le produit des impôts communaux (TH,

TFBHFNB) ne devraient pas progresser plus vite que l’accroissement des bases

physiques liées à la construction.

Rappelons que la suppression complète, d’ici 2020, de la taxe d’habitation, sera

compensée par l’Etat à l’Euro près, par un versement dans les caisses de la

commune.

La réforme de la taxe d’habitation conduira à ce que pour Miramas, seuls 15%

des contribuables continueront à acquitter cette taxe.

RAPPORT D’ORIENTATION

BUDGETAIRE •35•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.1 Les recettes de fonctionnement courant (suite)

- L’attribution de compensation (AC) versée par la Métropole s’élève à 32,3 m€

en 2017 (elle était de 15m€ en 2008). Elle a représenté 65% des recettes de

gestion courantes.

Les transferts de compétences de la commune vers la Métropole, abaissent le

montant des charges de la commune, au budget 2018 de 2,9 m€. L’attribution de

compensation pour 2018 sera donc de 29,4m€.

Le pacte de gouvernance financier et fiscal passé entre les maires et l’exécutif

métropolitain conduit au gel de l’attribution de compensation jusqu’à l’exercice

2020, hors transferts de compétences ou d’équipement entre les communes et la

Métropole.

Enfin, sur ce sujet, il convient de dire que le gel en valeur de l’attribution de

compensation pourrait conduire à ce que la commune perde chaque année

300.000 € de ressources financières du fait du retour de l’inflation.

RAPPORT D’ORIENTATION

BUDGETAIRE •36•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.1 Les recettes de fonctionnement courant (suite)

- Le produit des services

Des ressources financières importantes apportées par le SAN Ouest Provence

à la commune de Miramas ont permis de présenter aux administrés nombre de

services à des coûts très bas, et nombre de services en accès gratuit.

La commune engagera une réflexion sur l’avenir de ces tarifs et sur les coûts

d’accès à certains équipements. Dès cette année, de nouvelles dispositions ont

été prises concernant les prêts de matériels aux associations.

- Au total, hors perte d’AC du fait des transferts de compétences vers la

métropole, les recettes de la commune devraient s’éroder sur la période

2018-2020. Cette érosion des recettes va venir renforcer la contrainte

budgétaire.

RAPPORT D’ORIENTATION

BUDGETAIRE •37•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.2 Les dépenses de fonctionnement courant

2.2.2.1 Le respect de l’objectif fixé par la loi de programmation financière

des dépenses publiques 2018-2022.

- Durant la même période, les perspectives d’inflation sont anticipées à un

taux variant de 1% à 1,5 % par an. Ce qui veut dire que les dépenses réelles

de fonctionnement ne peuvent plus progresser sur cette période, en pouvoir

d’achat.

RAPPORT D’ORIENTATION

BUDGETAIRE •38•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.2 Les dépenses de fonctionnement courant

2.2.2.3 Les dépenses d’administration générales, inscrites au chapitre 11

Dans le contexte d’érosion des recettes courantes, les dépenses d’administration générales,

sur la période devront refluer légèrement.

La commune devra augmenter encore la qualité de la gestion de ses services, améliorer ses

performances à l’achat des fournitures et prestations.

Elle devra également s’interroger sur le périmètre de certaines de ses prestations.

2.2.2.4 Les dépenses du personnel, chapitre 12

Les dépenses de personnel de la mairie représentent un montant annuel de 26 m€ pour 43 m€ de

recettes, soit un ratio de 59 %.

La moyenne nationale pour la même strate démographique est de 49 % en 2016.

La situation budgétaire à venir nécessite une gestion très sérieuse de l’évolution de la dépense

du personnel.

Pour atteindre cet objectif il convient, année après année, sur la période de ne pas remplacer tous

les départs d’agent quittant la collectivité, départs pour mise à la retraite.

RAPPORT D’ORIENTATION

BUDGETAIRE •39•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.2 Les dépenses de fonctionnement courant

2.2.2.4 Les autres charges de fonctionnement courant, le chapitre 65.

Le chapitre 65 connaît en 2018 une diminution forte de 2.127.000 € due

au transfert de la contribution au SDIS à la métropole.

Pour le solde, soit environ 5.700.000 € il doit au mieux ne pas augmenter en valeur

2.2.3 L’épargne nécessaire au financement au financement des investissements.

Il est nécessaire d’augmenter l’excédent brut courant et in fine l’épargne nette

disponible pour les dépenses d’équipement.

Sur la période, l’épargne nette devrait se maintenir à un niveau de 3 m €.

Chaque année, le besoin de financement nécessaire à l’équilibre de la section

d’investissement serait dans cette perspective couvert par un financement issu de

l’excédent de la section de fonctionnement.

RAPPORT D’ORIENTATION

BUDGETAIRE •40•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.3 Les investissements

2.2.3.1 Le remboursement de la dette

Avec le transfert au 1er janvier 2015 des équipements propriété du SAN

Ouest Provence, la commune a un transfert dans ses comptes d’un actif

immobilier d’une valeur de 92 m € et d’une dette sur emprunt de 15 m € qui

s’éteint en 2035.

Le tableau

d’extinction

de la dette

est le suivant :

RAPPORT D’ORIENTATION

BUDGETAIRE •41•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.3 Les investissements

2.2.3.1 Le remboursement de la dette (suite)

La commune n’a pas contracté d’emprunt nouveau depuis 2015.

Pour la période 2018-2020, en fonction de son programme d’équipement la

commune a la possibilité de recourir à l’emprunt lors de l’exercice 2020.

Le ratio dette sur CAF, ou également dette sur épargne brute

est de l’ordre de 3 années fin 2017, soit un ratio nettement

inférieur à la nouvelle règle d’or votée par le parlement qui est

de 10 à 12 années maximum pour les communes.

RAPPORT D’ORIENTATION

BUDGETAIRE •42•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.3 Les investissements

2.2.3.2 Les dépenses d’équipement

Après deux années, 2015 et 2016, durant lesquelles les dépenses d’équipement

ont été faibles en raison des départs d’ingénieurs et de techniciens au bureau

d’étude des services techniques, en 2017 la commune a reconstitué sa capacité à

assurer la maîtrise d’ouvrage de ses opérations. Nous avons dû parallèlement

recruter des cadres hautement qualifiés pour le service de la commande publique.

La nouvelle configuration des services devrait permettre, sur la période 2018-

2020

de réaliser entre 6.000.000 et 10.000.000 TTC de dépenses d’équipement par an,

hors acquisition immobilière.

Les dépenses d’équipement devraient se décomposer :

- 3 à 4 millions de dépenses d’équipement courant,

- 3 à 4 millions de dépenses d’équipement pour renouvellement d’équipements

(pôle Carraire, salle des fêtes, piscine des Molières).

RAPPORT D’ORIENTATION

BUDGETAIRE •43•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.2 Une trajectoire budgétaire pour la période 2018-2020

2.2.3 Les investissements

- Le projet de NPRU et le projet de réaménagement du cœur de ville,

pourraient en 2020 générer de nouvelles dépenses d’équipement, venant

s’ajouter aux dépenses déjà exposées au paragraphe précédent.

2.2.4 Le financement des investissements

-La capacité d’emprunt de la commune permettra, si cela est nécessaire, de

recourir à ce mode de financement, pour les opérations d’aménagement du

Cœur de Ville et pour le Nouveau Programme de Rénovation Urbaine.

RAPPORT D’ORIENTATION

BUDGETAIRE •44•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.1 Introduction

La préparation du budget primitif pour l’exercice 2018 s’inscrit dans le

contexte financier décrit dans le chapitre 2.2 précédent.

La commune doit s’accommoder d’une légère baisse de ses recettes courantes

et doit en même temps contenir ses dépenses courantes pour améliorer son

épargne nette.

En investissement, elle doit accroître de manière nette ses dépenses

d’équipement pour poursuivre l’effort de renouvellement de ses équipements.

2.3.2 Des recettes de fonctionnement courant en nette baisse par rapport à 2017

Deux causes sont à distinguer nettement.

En premier lieu, l’attribution de compensation va reculer de 32,3 m €

à 29,4 m € en raison du transfert de certaines compétences à la Métropole.

RAPPORT D’ORIENTATION

BUDGETAIRE •45•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.2 Des recettes de fonctionnement courant en nette baisse par rapport à 2017 (suite)

Dans le détail :

- Le transfert de la contribution au SDIS génère une baisse de 2.127 021 €

- Le transfert de l’aire d’accueil des gens du voyage génère une baisse de 116.422 €

- Le transfert de l’aire de stationnement (parking gare) : - 98 842 €

- Le transfert du programme ANRU : - 158. 496 €

- Le transfert du service public de la défense extérieure contre l’incendie : - 53.345

€

- Le pilotage de la politique de la ville : - 44.026 €

- Les abris de voyageurs : - 16.477 €

- L’élaboration des documents d’urbanisme : - 14.723 €

Cette baisse de 2.9 millions € est définitive, elle s’imputera sur tous les exercices à

venir.

En second lieu, un ensemble de pertes par rapport à 2017 pour un montant

d’environ 1.1 million €.

RAPPORT D’ORIENTATION

BUDGETAIRE •46•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.2 Des recettes de fonctionnement courant en nette baisse par rapport à

2017 (suite)

Cette baisse de 1,1 MILLION € se décompose comme suit :

- Baisse d’environ 300.000€ sur les dotations et compensations versées

par l’Etat

- Pertes diverses de 300 000 à 400 000€ dont une moindre rentrée

anticipée pour les DMTO

(droit de mutation à titre onéreux)

- Baisse de 400 000€ des subventions CAF du fait de la perception en

2017 de recettes exceptionnelles non reproductibles

- Baisse des recettes de la restauration scolaire, en raison de la perception

en 2017

de produits en retard des exercices précédents.

RAPPORT D’ORIENTATION

BUDGETAIRE •47•

Mars 20182ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.2 Des recettes de fonctionnement courant en nette baisse par rapport à

2017 (suite)

Au total, les recettes de fonctionnement courant qui ont été de 50.8 millions€

en 2017 devraient s’établir en 2018 à 46,8 millions€.

Les autres recettes devraient varier légèrement.

Le produit des impôts communaux devrait augmenter de 200 000 € à environ

9,1 m€, cette progression résultera à titre principal de l’augmentation des

bases physiques.

Les taux communaux resteront inchangés.

RAPPORT D’ORIENTATION

BUDGETAIRE •48•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.2 Des recettes de fonctionnement courant en nette baisse par rapport à 2017 (suite)

Le produit de la vente des services communaux devrait augmenter du fait de

l’actualisation des tarifs pour suivre l’inflation soir environ +1.4%

2.3.3 Les dépenses de fonctionnement courant

2.3.3.1 Les dépenses d’administration générales, inscrites au chapitre II,

sont affectées par plusieurs mouvements.

La reprise de l’inflation et des mesures gouvernementales vont conduire des

hausses significatives des dépenses d’énergie (+10% sur le tarif de l’énergie

électrique, +15% sur le prix du gasoil).

L’inflation normative est aussi une cause forte d’augmentation des dépenses,

notamment dans le domaine de plus en plus large du contrôle des

installations, équipements et locaux.

RAPPORT D’ORIENTATION

BUDGETAIRE •49•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.3 Les dépenses de fonctionnement (suite)

Enfin, de nouvelles mesures gouvernementales comme le dédoublement de classes de CP en

zone d’éducation prioritaire classée plus engendrent des coûts supplémentaires qui s’ajoutent

à l’ouverture de nouvelles classes du fait de l’accroissement du nombre des élèves.

A la rentrée 2017, 5 classes supplémentaires ont été ouvertes, en raison des deux causes citées

ci-dessus.

La commune est par ailleurs partie prenante du développement des usages des technologies

numériques.

Les services communaux s’équipent de plus en plus de logiciels métiers gourmands en

crédits pour les mises à jour, les formations du personnel, les nouvelles versions et les

hotlines.

Le développement des usages est aussi poursuivi par la commune dans écoles.

RAPPORT D’ORIENTATION

BUDGETAIRE •50•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.3 Les dépenses de fonctionnement courant (suite)

Au total les dépenses d’administration courantes devraient légèrement progresser

de 9,8 millions € en 2017 à 10,6 millions € en 2018.

2.3.3.2 Les dépenses du personnel

La commune a décidé de poursuivre sa politique de non remplacement d’un départ d’un agent

sur deux prenant leur retraite.

Ainsi, cette année, en fonction des déclarations faites par les agents ayant annoncés leur départ de

la collectivité et en fonction des recrutements à opérer, nous devrions constater le départ de 23

agents et l’arrivée de 11 autres. Soit une réduction du nombre de postes budgétés de 12.

Le gouvernement a décidé de ne pas augmenter la valeur du point d’indice,

servant au calcul de la rémunération des agents.

Il a par ailleurs reporté la mise ne œuvre pour cette année de l’accord PPCR (Parcours

Professionnels Carrières et Rémunérations, adopté en 2016), pour les trois fonctions publiques.

RAPPORT D’ORIENTATION

BUDGETAIRE •51•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.3 Les dépenses de fonctionnement courant

2.3.3.2 Les dépenses du personnel (suite)

La mise en œuvre de la réforme du régime indemnitaire RIFSEEP (Régime Indemnitaire tenant

compte des Fonctions, des Sujétions, de l’Expertise et de l’Engagement Professionnel) doit être

mise en œuvre cette année.

Ce nouveau régime indemnitaire va être substitué aux nombreuses primes existantes versées

aux agents en complément du traitement principal.

La commune a décidé que l’Indemnité de Fonction, de Sujétions et d’Expertise » (IFSE)

mobilisera au total des crédits égaux à ceux nécessaires au versement de l’ensemble des primes

en 2017.

Elle prévoit au surplus, de mettre en place au budget 2018, des crédits pour verser un

Complément Indemnitaire Annuel (CIA) tenant compte de la valeur professionnelle et de la

manière de servir. Le CIA est un dispositif nouveau inclu dans la RIFSEEP.

Au total les crédits nécessaires pour les dépenses de personnel devraient augmenter d’environ

1,1% par rapport à 2017.

RAPPORT D’ORIENTATION

BUDGETAIRE •52•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.3 Les dépenses de fonctionnement courant

2.3.3.3 Les autres dépenses pour charges de gestion courante (chapitre 65)

Comme il a été souligné plus haut, la contribution au SDIS, soit 2,127 m€

disparait, transférée à la Métropole.

Pour l’ensemble des autres dépenses, qui sont des contributions et des

subventions, le montant des crédits projetés sera égal à celui de 2017.

Maintien de la subvention d’équilibre versée à l’ensemble : Service de la petite

enfance et CCAS, pour un montant de 2,650 m€, comme les deux années

précédentes.

Maintien du montant global des subventions pour la politique de la ville et pour

l’ensemble de nos associations locales, au niveau de l’exercice 2017.

RAPPORT D’ORIENTATION

BUDGETAIRE •53•

Mars 2018Rapport d’Orientation budgétaire 2018

2ème Partie : Les orientations budgétaires par la commune

2.3 Le projet de budget primitif pour 2018

2.3.3 Les dépenses de fonctionnement courant

2.3.3.4 Le total des dépenses de fonctionnement courant prévu pour 2018

La somme des crédits à inscrire au BP 2018 pour les dépenses de

fonctionnement courant devrait ainsi s’établir à 42,5 m€ contre 44,2 m€ en

2017 et 41,3 m€ en 2017 après retraitement comptable des transferts de

compétences à la Métropole.

2.3.4 Les soldes intermédiaires de gestion

Les dépenses courantes retranchées des recettes courantes devraient permettre de

dégager un excédent brut courant d’environ 4,3 m€.

L’excédent brut courant diminué du solde exceptionnel, du solde financier et de

l’annuité de l’emprunt devrait conduire à une épargne nette de 2,1 m€, environ.

RAPPORT D’ORIENTATION

BUDGETAIRE •54•

Mars 2018Vous pouvez aussi lire