BNP PARIBAS TARGET RISK BALANCED - Créer des opportunités en plaçant le risque au coeur de notre allocation d'actifs - BNP Paribas Asset ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Marketing Communications - For Professional Investors

BNP PARIBAS

TARGET RISK BALANCED

Créer des opportunités en plaçant le risque au cœur de

notre allocation d’actifs

MAQS – MULTI ASSET

PARIS, DÉCEMBRE 2019

*MAQS = MULTI ASSET QUANTITATIVE & SOLUTIONS

Contents

Positionnement p3-4

Notre solution p5-6

Notre philosophie p 7 - 13

Notre approche p 14 - 26

Notre expertise p 27

Caractéristiques du portefeuille p 28

Notre performance p 29 – 37

Composition du portefeuille p 38 - 39

Pourquoi nous ? p 40

Plus de détails p 41 - 45

14/01/2020 2

POSITIONNEMENT BNP PARIBAS TARGET RISK BALANCED

Notre Compréhension de Vos Besoins

■ Besoin de fournir des rendements plus réguliers, prévisibles et constants

■ Besoin d'une approche d'allocation d'actifs construite pour résister à l'épreuve du temps

■ Gestion efficace des « drawdowns » et des stratégies « stop loss »

■ Maintien du risque constant à travers le temps et à travers différents cycles du marché

■ Equipes de gestion stables, long « track record » couvrant plusieurs milliards d’actifs sous gestion

■ Solides capacités de reporting

■ Intégration de critères ESG dans les investissements

14/01/2020 3

POSITIONNEMENT BNP PARIBAS TARGET RISK BALANCED

BNP Paribas Target Risk Balanced: Un Portefeuille Multi-Asset

LA VALEUR POUR LES INVESTISSEURS

Challenges Opportunités Valeur

Dans les différents cycles du marché, la En identifiant les régimes de volatilité afin Cette approche permet de diversifier ses

volatilité peut créer des hauts et des bas d’ajuster le poids des actifs en placements et de participer aux

dans le rendement des investisseurs. portefeuille, nous améliorerons le dynamiques de marché tout en offrant des

rendement-risque et le « drawdowns ». rendements plus réguliers, prévisibles et

constants.

Nous appelons cette approche IsoVol.

14/01/2020 4

NOTRE SOLUTION BNP PARIBAS TARGET RISK BALANCED

Objectifs du Fonds

EN UN MOT

Portefeuille multi-asset global Volatilité globale de 7,5% Allocation d’actifs flexible

Large diversification en termes de

classes d’actifs (actions, obligations Budget de risque par classe d’actifs : Liée à la volatilité via une méthode

et diversification) et de zones 50% actions, 25% obligations, 25% de parité-risque inter-temporelle

géographiques (pays développés et actifs de diversification nommée ISOVOL

émergents)

Sélection Performance Couverture devises

Portefeuille investi principalement

Performance solide et actifs sous Couvert contre le risque de change

dans des fonds indiciels, ETF1 et

gestion2 importants pour les investisseurs européens

futures intégrant des critères ESG

Certaines informations sont des contraintes internes qui sont mentionnées à titre d’information uniquement et peuvent être modifiées sans avis préalable. Il convient de se référer au Prospectus et au

DICI pour une information complète.

Source: BNP Paribas, 31/12/2019. 1 ETF: Exchanged Traded Funds. 2 Plus de 5 milliards d’euros dans les stratégies Target Risk, 1,8 milliards d’euros dans BNP Paribas Target Risk Balanced. Les

performances passées ne présagent pas des performances futures.

14/01/2020 5

NOTRE SOLUTION BNP PARIBAS TARGET RISK BALANCED

Points Clés

Notre philosophie Notre processus Notre expertise Nos résultats

Les portefeuilles sont plus Nous associons de solides Une combinaison d'intelligence Volatilité 1 an

résistants lorsque le jugement compétences quantitatives à une humaine et de méthodes IsoVol est appliquée depuis 2009

humain et les analyses de gestion fondamentale active quantitatives

données systématiques sont 12%

combinées

5 gérants de fonds dédiés à IsoVol 10%

8%

La volatilité n'est pas constante Nous adaptons l'exposition du 6%

dans le temps et la performance portefeuille à la dynamique de la 2 spécialistes multi-asset 4%

est pilotée par la capacité volatilité pour améliorer la 2%

d'exploiter les inefficiences génération de performance 0%

Dec‐09 Dec‐10 Dec‐11 Dec‐12 Dec‐13 Dec‐14 Dec‐15 Dec‐16 Dec‐17 Dec‐18 Dec‐19

Un groupe de recherche

L'allocation du budget de risque Nous rééquilibrons le portefeuille quantitative (QRG) composé de 4

experts de haut niveau

améliore le couple entre l’actif risqué et le cash de Performance Part I (EUR)

rendement/risque d'un manière à maintenir le risque

Performance YTD 17,45%

portefeuille constant dans le temps

17 années d’expérience moyenne Rendement annualisé sur 3 ans 6,05%

L’investissement durable est un Rendement annualisé sur 5 ans 4,86%

changement majeur et Nous favorisons les instruments Depuis lancement 4,93%

Plus de 5 mds d’euros gérés en

irréversible dans la gestion financiers ESG lorsque la liquidité e IsoVol

d’actifs et nous sommes le coût est comparable Morningstar rating

pleinement engagés dans cette

Basé à Paris

transformation

BNP Paribas AM, Décembre 2019. Part I, performance nette de frais exprimée en EUR. Les performances passées ne présagent pas des performances futures.

14/01/2020 6

NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

IsoVol – Cibler un Risque Constant Génère de la Valeur

HYPOTHÈSES ET PRINCIPES

Volatilité La Philosophie IsoVol En Pratique

La volatilité est un indicateur de la façon Nous gérons activement nos portefeuilles L’objectif du mécanisme IsoVol est de

dont le prix d'un actif fluctue sur une multi-actifs pour maintenir la volatilité maintenir le budget de risque ex-ante

période de temps. Elle peut être constante à travers différents cycles du constant dans le temps. Cela implique:

interprétée comme une mesure du risque marché.

de l'actif et un indicateur prédictif, dans les La surveillance de la volatilité à court terme

marchés à la baisse comme à la hausse. Nous appelons cette approche IsoVol. sur une base quotidienne (les 42 derniers

jours).

Les techniques de gestion IsoVol s'appuient

sur une construction de portefeuille Le suivi du budget de risque ex ante sur une

innovante conçue pour contrôler le risque et base quotidienne.

maintenir un niveau de volatilité proche

d'une cible de risque prédéfinie. Le rééquilibrage lorsque la différence

absolue surveillée atteint un seuil

numérique.

La fixation de contraintes pour limiter les

signaux de levier en cas de conditions de

marché exceptionnellement bonnes.

14/01/2020 7

NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

Nos Convictions

Application d'une approche de parité des risques inter-temporelle ciblant un risque constant qui

améliore les profils de risque-rendement.

Les blocs de construction d'allocation d'actifs doivent être ESG liquides, non hybrides et

présenter des régimes de volatilité persistants.

Les hommes et les machines sont plus performants ensemble.

Les choix d’allocation du Comité d’Investissement peuvent ajouter de la diversification et de

l'alpha, améliorant davantage les rendements ajustés du risque.

14/01/2020 8

NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

Le Risque N’est Pas Constant Dans Le Temps

EXEMPLE LIE À LA VOLATILITÉ RÉALISÉE D’UN PORTEFEUILLE MONDIAL DIVERSIFIÉ ET ÉQUILIBRÉ

Le risque n’est pas constant dans le temps

La volatilité des actifs peut varier fortement dans le temps

Les conséquences pour un portefeuille diversifié multi-actifs peuvent être significatives

Par exemple, une allocation d’actifs cible peut connaître des niveaux de volatilité très différents, y compris dans un cas de

portefeuille diversifié

Cet environnement de risque crée des défis et des opportunités pour les gérants multi-

classe d’actifs

Source: BNP Paribas, Bloomberg. Les actions font référence à l’indice MSCI World; les obligations font référence à l’indice JPM GBI Global. Les données sont de janvier 2000 à septembre 2017

14/01/2020 9

NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

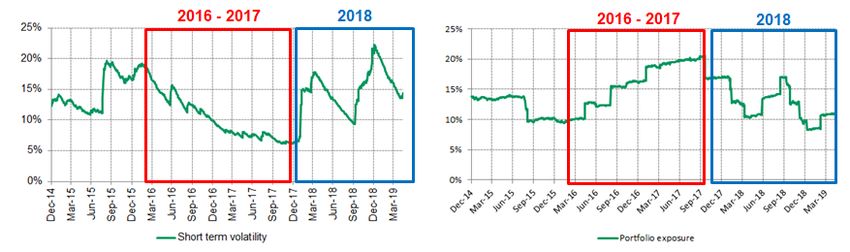

Effets De Persistance Des Régimes De Volatilité

LE RISQUE EST CORRÉLÉ EN SÉRIE

La volatilité présente des effets de persistance, passant de modes stressés à calmes

Plusieurs facteurs comportementaux peuvent expliquer ce phénomène : regroupement, biais d’ancrage et de confirmation

Adapter le portefeuille aux dynamiques de volatilité peut s’avérer pertinent pour générer de la performance

Le but de notre processus d’allocation de risque ISOVOL est de bénéficier de ces régimes

spécifiques

Source: BNP Paribas. Données de janvier 1990 à septembre 2017.

14/01/2020 10NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

Un Profil Académique Solide

LES MODÈLES DE PARITÉ DES RISQUES INTER-TEMPORELLE EXPLOITENT CE PHÉNOMÈNE POUR AMÉLIORER LA RÉPARTITION DES ACTIFS

L’équipe Quantitatif and Research Group de BNP Paribas AM (QRG) a beaucoup travaillé sur la méthodologie de

budgétisation des risques, en soulignant les conséquences de l’effet de persistance de la volatilité

Nos recherches académiques montrent que stabiliser le profil de volatilité d’un portefeuille diversifié réduit le la perte

maximum (« drawdown ») et augmente le ratio de Sharpe

14/01/2020 11NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

Lien Entre Risque Budget et Exposition du Portefeuille

EXEMPLE LIÉ AU FONDS PHARE EN GESTION TARGET RISK DE BNPP AM

La méthode de parité de risque inter-temporelle est mise en œuvre dans BNP Paribas Target Risk Balanced au travers de

l’approche ISOVOL

L’approche ISOVOL détermine l’allocation d’actifs: nous achetons (vendons) un actif lorsque sa volatilité baisse (monte)

afin de maintenir stable le budget de volatilité de cet actif

Dans le processus ISOVOL, la volatilité à court terme de chaque actif en portefeuille sera

suivie quotidiennement afin d’ajuster l’exposition en ligne avec les dynamiques de risque

du marché

Source: BNPP AM, Juin 2018. Le S&P 500 est utilisé dans l’exemple pour le calcul de la volatilité et de l’exposition.

14/01/2020 12NOTRE PHILOSOPHIE BNP PARIBAS TARGET RISK BALANCED

Les Sources de Valeur Ajoutée

LA VALEUR POUR LES INVESTISSEURS – SYNTHESE PLUS LARGE DU PROCESSUS D'INVESTISSEMENT

Spectre global Sélection d’instruments Optimisation robuste Rééquilibrage de la Overlay

parité des risques

Exploiter le vaste Utilisation opportuniste

Choisir entre les fonds L’allocation stratégique

ensemble d'opportunités Adopter un mécanisme des dérivés pour

actions et obligations, les d’actifs peut être

mondiales, en allouant de parité des risques exprimer des vues de

ETFs et dérivés, selon des optimisée en prenant en

dynamiquement entre inter-temporels pour marché à tout moment.

critères de sélection clés compte les Sharpe

actions, obligations et ajuster dynamiquement

comme la soutenabilité, la Ratios des classes

autres actifs. la répartition des actifs

liquidité, la nature de d’actifs à long terme et

au fil du temps, tout en

l’instrument et la les corrélations.

ciblant un niveau fixe de

performance ajustée au

volatilité du portefeuille.

risque.

Diversification de L’architecture ouverte Cela permet d’avoir des Cela contribue à la Cela permet de mieux

portefeuille permet de choisir entre rendements plus création de valeur en faire face à des

une sélection interne vs réguliers, plus termes d'amélioration changements soudains

des solutions gérées en prévisibles et constants. des ratios de Sharpe de dans la structure de

externe.. portefeuille et de volatilité du marché, tout

réduction du « drawdown en approchant de

» maximal. nouveaux régimes avec

une approche opportuniste

ou de protection.

14/01/2020 13NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Génération d’Idée

Equipes Quantitative & Comité Consultatif de Equipe de

Expérimentés Research Group Fundquest Recherche &

Stratégie

Des équipes qui Conception des Sélection de solutions

visent à créer un modèles d'allocation d’investissement gérées en Contribuer à la

portefeuille diversifié d'actifs, y compris les externe. Le processus de génération d'idées

d'idées et de allocation d'actifs Due Diligence a pour but sur des thèmes

stratégies stratégiques d’évaluer les instruments d'investissement

d'investissement, optimisées, le cas gérés en externe via un opportunistes à

maximisant le échéant, et les screening à plusieurs moyen terme.

rendement pour le modèles target risk. niveaux (quantitatif,

risque pris. qualitatif, opérationnel).

14/01/2020 14NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Portfolio Construction

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des Objectifs d’instruments Dynamique Portefeuille Execution

Risque

Volatilité du Un budget de Fonds ou ETFs, Rééquilibrage Overlay du Outils d’aide à la

portefeuille à 7,5% risque fixe est dérivés quotidien via le portefeuille via prise décision

attribué à la modèle Target- l’utilisation des

Univers granularité la plus ESG, liquidité et Risk IsoVol dérivés Contrôle du

d’investissement profonde diversification passage d’ordres

global disponible sur les comme critères de Max 200% de Meilleure gestion

actions, les sélection clés levier de points Obtenir le meilleur

obligations et d’inflexions afin de prix sur le marché

autres actifs. mieux participer pour la meilleure

dans les phases taille traitée

de rebonds ou

acheter de la

protection

Convictions de gestion de portefeuille à chaque étape du processus

14/01/2020 15NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

La Définition des Objectifs (1/3)

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

VOLATILITE CIBLE DU PORTEFEUILLE

Le processus de construction du portefeuille commence par la définition des objectifs

d’investissement en termes de cible de volatilité annuelle et de l’univers d’investissement désiré.

BNP Paribas Target Risk Balanced a pour cible une volatilité annuelle de 7,5%.

Pourquoi 7.5%?

7.5% est la volatilité typique de long terme dans un fonds diversifié global

En moyenne, un tel portefeuille est investi à 100% sur un horizon de moyen terme

Les contraintes du fonds telles que le levier, l’univers d’investissement et l’effet diversification ont

un impact sur la cible de volatilité du portefeuille

Capacité à développer des fonds non-benchmarkés et sans contraintes

d’allocation

Ces règles internes sont mentionnées à titre d'information uniquement et sont susceptibles d'être modifiées. les règles édictées dans le Prospectus prévalent.

14/01/2020 16NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

La Définition des Objectifs (2/3)

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

Action Obligations Actifs de diversification

Indice européen Obligations souveraines zone Matières premières*

Indice nord-américain euro et US Immobilier européen côté*

Indice japonais Obligations investment grade et Fonds de performance absolue

Indice marchés émergents high yield zone euro et US 3 positions opportunistes de

Obligations souveraines moyen terme

émergentes en devises fortes et Couverture du portefeuille

locales

Sélection des instruments : ETF et futures sur indices, dans un objectif de réduction des coûts et

d’une meilleure liquidité pour assurer la réactivité du portefeuille dans des marchés haussiers comme

baissiers.

Diversifié : la diversification globale donne accès à

plus de 6000 obligations et fonds

*Le fonds ne détient pas directement de commodities ni d’immobilier européen côté.

Les poids en portefeuille sont susceptibles d’évoluer à n’importe quel moment sans avertissement et ne doivent pas être considérés comme des recommandations d’investissement.

14/01/2020 17NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

La Définition des Objectifs (3/3)

1 3 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

DEFINITION DE L’UNIVERS D’INVESTISSEMENT

Quels actifs peuvent être éligibles au processus IsoVol ?

LIQUIDITE RISQUE LISIBILITE

IsoVol est un processus Le budget de risque inter- Les méthodes de

d’investissement flexible, basé temporel a un impact sur le budgétisation des risques sont

sur des ajustements rigoureux couple rendement/risque des plus efficaces sur les actifs

d’achats et de ventes et les actifs qui sont exposés à une ayant un comportement

actifs investis doivent avoir un distribution groupée des constant et cohérent dans le

niveau minimum de liquidité. risques. temps.

Pas de Capital Investissement Pas de « Cat. Bonds » Pas de Convertibles

14/01/2020 18NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

L’Allocation du Budget de Risque (1/2)

1 2 3 4 5 6

Définition Allocation du Sélection Rééquilibrage Overlay du Best

des objectifs Budget de d’instruments dynamique Portefeuille Execution

Risque

VOLATILITE CIBLE DE 7.5%

Un budget de risque fixe est attribué aux Actions, Les actifs en portefeuille peuvent être scindés en trois

Obligations et Actifs de Diversification. catégories selon l’horizon d’investissement :

Long terme, Stratégiques : Actions, Obligations

et Immobilier, Matières Premières et Absolute

25% Return.

Moyen Terme, Opportunistes : Actifs

50% opportunistes.

Court Terme, Tactique : Couverture tactique du

25% portefeuille via des stratégies optionnelles.

Equities Fixed Income Others

Des outils fiables et utiles surtout dans les marchés agités et avec une vision

limitée sur la façon dont les différents scénarios de risque vont se dérouler

Le portefeuille est sujet au changement à tout moment sans avis préalable et ne constitue pas une recommandation d’investissement. Certaines informations sont des contraintes internes qui sont

mentionnées à titre d’information uniquement et peuvent être modifiées sans avis préalable. Il convient de se référer au Prospectus et au DICI pour une information complète.

14/01/2020 19NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

L’Allocation du Budget de Risque (2/2)

1 2 3 4 5 6

Objectives Risk Budget Instrument Dynamic Portfolio Best

Definition Allocation Selection Rebalancing Overlay Execution

L’équipe d’investissement peut – ou non – utiliser le budget de risque défini pour s’exposer à des

actifs opportunistes ou appliquer une couverture de portefeuille tactique.

Actifs Opportunistes : Couverture de Portefeuille Tactique :

Le but est d’élargir les sources de rendement Mieux participer à la hausse des marchés ou

et de bénéficier des opportunités de marché protéger le portefeuille lors des retournements

avec une plus grande flexibilité. de marché.

- basé sur une approche d’investissement - basé sur une analyse technique

top-down global-macro, dynamique

- volonté de capter les opportunités de - implémenté via des options.

marché (idées d’investissement).

Les stratégies fondamentales peuvent s’ajouter à la diversification et à l’alpha,

et ainsi améliorer le rendement-risque du portefeuille

14/01/2020 20NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Sélection des Instruments

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

20 à 30 actifs, principalement des ETFs, des fonds indexés et des dérivés

listés

Chaque classe d’actifs est typiquement représentée par un ou deux titres et

potentiellement complété par des dérivés listés

Les ETFs et fonds indexés sont sélectionnés en interne et en externe

Les instruments externes sont filtrés par une due diligence quantitative,

qualitative et opérationnelle réalisée par FundQuest Advisors

Les ETFs sont sélectionnés sur des critères ESG, de coût, taille, liquidité et

tracking error

Dans BNP Paribas Target Risk Balanced, la sélection a pour objectif la

recherche de Beta, sans biais de style ou d’alpha

14/01/2020 21NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Sélection des Instruments (2/2)

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

Bénéficier des fonds et ETF de BNPP AM intégrés dans le processus de sélection des building block

Intégration ESG afin d’améliorer la prise de décision en évaluant les risques liés à l’environnement, au social et

à la gouvernance (ESG) ainsi que les opportunités de chaque investissement;

Administration car nous croyons qu’un engagement avec les émetteurs (incluant le vote) qui a du sens peut

nous permettre de mieux comprendre et gérer les risques ESG pour nos clients, alors que l’engagement des

politiques publiques a pour but de promouvoir une structure de régulation qui permette le développement d’une

économie à faible émission de carbone et inclusive, incluant le pricing des externalités et un reporting corporate

de haute qualité;

Conduite d’un business responsable. Afin d’éviter un risque réputationnel, de régulation et l’abandon de certains

actifs risqués, nous excluons les entreprises qui semblent être en contradiction avec les Principes Global

Compact des Nations Unies et avons mis en place une série de politiques sectorielles qui présentent les

conditions pour investir dans des secteurs particuliers et guident notre screening des besoins et d’engagement.

Perspective d’avenir – Les 3Es sont utilisés pour améliorer la prise de décision d’investissement et préserver les

performances de marché à long terme car nous croyons que la transition énergétique, la durabilité

environnementale et l’égalité sont des conditions nécessaires à un future économique saine.

Pas d’assurance que les objectifs d’investissement seront réalisés.

14/01/2020 22NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Rééquilibrage Dynamique (1/2)

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

DYNAMIC REBALANCING

Budget de risque IsoVol Poids en portefeuille

1. Mise à jour quotidienne de la volatilité court 12% 18%

25% terme de chaque actif

2. Suivi du budget de risque ex-ante actuel de

50%

chaque actif vs. son budget de risque cible

25%

3. Rééquilibrage lorsque le budget de risque 70%

Equities Fixed Income Others actuel s’écart trop de sa cible Equities Fixed Income Others

4. Mise en place de contraintes pour limiter le Allocation d’actifs

Optimisation robuste levier en cas de conditions de marché reposant sur la

exceptionnellement bonnes. volatilité

Une approche simple et disciplinée générant une allocation d’actifs flexible

Source: BNP Paribas AM à fin février 2019. Certaines informations sont des contraintes internes qui sont mentionnées à titre d’information uniquement et peuvent être modifiées sans avis préalable. Il

convient de se référer au Prospectus et au DICI pour une information complète.

14/01/2020 23NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Rééquilibrage Dynamique (2/2)

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Execution

Risque

Pour garder le budget de risque de

180%

chaque actif constant dans le temps :

160%

1 les poids varient en continu

140%

120% 1. EXEMPLE DE LA CRISE DES

100% DETTES SOUVERAINES DE

80% 2011 EN EUROPE : jusqu’à

60% 2 30% du portefeuille investis en

40% cash

20%

0%

2. EXEMPLE DE

REEQUILIBRAGE SUR

L’EXPOSITION ACTIONS :

Equity Fixed Income Diversification 60%/20%/50%

Une allocation d’actifs liée à la volatilité générant une exposition flexible et

sans contraintes

Source: BNP Paribas AM à fin Décembre 2019. Certaines informations sont des contraintes internes qui sont mentionnées à titre d’information uniquement et peuvent être modifiées sans avis préalable. Il

convient de se référer au Prospectus et au DICI pour une information complète.

14/01/2020 24NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Overlay du Portefeuille

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille Exécution

Risque

Au sein des 25% de budget de risque alloués aux actifs de diversification, un budget de risque spécifique

est dédié à l’équipe de gestion afin de lui dégager une marge de manœuvre ayant pour objectif le

renforcement de la flexibilité et de la réactivité du portefeuille.

Les marchés optionnels offrent des opportunités pour ajuster le

25% du budget de risque total

1/3 Diversification profil rendement/risque du portefeuille

L’objectif visé est de renforcer la flexibilité du produit et de

également répartis

1/3

Opportunistic tirer profit des points de marché dès qu’ils se manifestent

diversification assets

En allouant une partie du budget de risque à l’utilisation

Inflexion point d’option, nous sommes capables de participer de façon plus

1/3

management optimale aux marchés haussiers tout en réduisant l’impact

d’un marché baissier

Nous disposons d’un budget de 1,5% sur 1 an glissant en

matière d’achat de primes optionnelles

14/01/2020 25NOTRE APPROCHE BNP PARIBAS TARGET RISK BALANCED

Best Execution

1 2 3 4 5 6

Allocation du

Définition Sélection Rééquilibrage Overlay du Best

Budget de

des objectifs d’instruments dynamique Portefeuille

Risque Execution

Le processus de Best Execution est à la pointe de la recherche pour l’efficience de la gestion de

portefeuille augmentée.

L’exécution des L’analyse Avant d’envoyer les Le Dealing desk

ordres se fait par la systématique de ordres au Dealing contacte ensuite les

séparation du l’impact des coûts est desk, l’équipe de brokers ou les

Dealing Service desk faite dans le but de gestion réalise un contreparties pour

et des gérants détecter de contrôle des ordres obtenir des prix,

Target-Risk, potentielles positions soumis et une revue négocier le prix et

dépendant d’un outil illiquides. de la composition du sélectionner le

dédié de prise de portefeuille afin de broker offrant me

décisions crée pour Les ordres pré-alloués vérifier qu’aucune meilleur prix et les

les simulations de sont complétés par position non meilleures conditions

portefeuille et pour l’intégration autorisée n’ait été d’exécution.

aligner les signaux d’intégrations prise.

d’achats et de vente. spécifiques.

14/01/2020 26NOTRE EXPERTISE BNP PARIBAS TARGET RISK BALANCED

Une Équipe d‘Investissement Expérimentée

EQUIPE FLEXIBLE & ABSOLUTE RETURN AVEC EN MOYENNE 17 ANS D’EXPERIENCE

Focus sur les gérants IsoVol

Christophe Moulin Tarek Issaoui Olivier Rudez Fabien Benchetrit Sebastien Le Berre

Head of Multi-Asset Head of Flexible & Head of Flexible & Senior Portfolio Portfolio Manager

25 ans d’expérience AR AR Manager 8 ans d’expérience

dans l’industrie, Paris 19 ans d’expérience 27 ans d’expérience 18 ans d’expérience dans l’industrie,

dans l’industrie, Paris dans l’industrie, Paris dans l’industrie, Paris Paris

Investment Specialists multi-actifs dédiés

Andrea Mossetto Franck Martinez

Head of Multi-Asset Investment

& Structured IS Specialist

11 ans d’expérience 17 ans d’expérience

dans l’industrie, Paris dans l’industrie, Paris

Groupe de Recherche Quantitative (QRG)

Raul Leote de

François Soupé Thomas Heckel Romain Perchet

Carvalho

Co-head of QRG Co-head of QRG Deputy head of Head of Solutions

18 ans d’expérience 12 ans d’expérience QRG 11 ans d’expérience

dans l’industrie, Paris dans l’industrie, Paris 19 ans d’expérience dans l’industrie, Paris

dans l’industrie, Paris

Source: BNPP AM, à fin Décembre 2019.

Pour plus de détails sur l’équipe et son expérience , référez-vous à la section ‘Plus de détails’

14/01/2020 27CARACTÉRISTIQUES DU PORTEFEUILLE BNP PARIBAS TARGET RISK BALANCED

Détails du Fonds

OBJECTIF D’INVESTISSEMENT:

Le fonds vise à générer une exposition au risque contrôlée au travers d’une construction de portefeuille innovante et d’une

gestion active afin de maintenir une volatilité globale de 7,5%.

Informations clés au 31/12/2019

Lancement Secteur Classe d’actif Taille du fonds (en millions d’€)

2 Mai 1997 Global Multi-Asset 1 839,02

Gestion active Expérience de l’équipe Nombre de positions Indice de référence

Target Risk En moyenne 17 ans +/-20 Aucun

Risk & Reward Rating Morning Star Rating Lipper Rating YTD Performance

1 2 3 4 5 6 7 5/5/4* 16,58%

3 year performance 5 year performance

5,26% 4,09%

* Consistent return / Total return / Capital preservation. Max Lipper Rating = 5. Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

14/01/2020 28NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Performance

PART INSTITUTIONNELLE (LU0102035119)

Performance at the end of December 2019 December Last 3M YTD Last Last Last Last Since

I Share (Net of fees - %) 12M 24M* 36M* 60M* inc.,**

BNP Paribas Funds Target Risk Balanced 1,45 3,27 17,45 17,45 4,35 6,05 4,86 3,39

No Benchmark

Excess return

Performance History (%) - Full year 2018 2017 2016 2015 2014

BNP Paribas Funds Target Risk Balanced -7,27 9,54 4,26 1,93 8,28

No Benchmark

Excess return

Performance History (%) - December to December 2018-19 2017-18 2016-17 2015-16 2014-15

BNP Paribas Funds Target Risk Balanced 17,45 -7,29 9,54 4,28 1,93

No Benchmark

Excess return

Last Last Last Last Last

Risk indicators (annualised) Since inc.,**

36W 52W 24M 36M 60M

Fund volatility (%) 5,08 4,76 6,02 5,28 5,47 6,25

No Benchmark

Tracking error (%)

Information ratio 2,60 3,95 0,78 1,21 0,94

All figures net of fees (in EUR)

* annualised performance

**first NAV date: 05/01/1998 annualised

Ongoing charges: 1.02 %

Past performance or achievements are not indicative of current or future performance.

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Parvest Diversified Dynamic est devenu BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 29NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Performance Vs Peer Group Externe (Morningstar)

Via Morningstar Data

NOTA BENE: la stratégie ISOVOL actuelle est mise en place dans le portefeuille depuis le 31 décembre 2009.

Source: Morningstar, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Parvest Diversified Dynamic deviendra BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 30NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

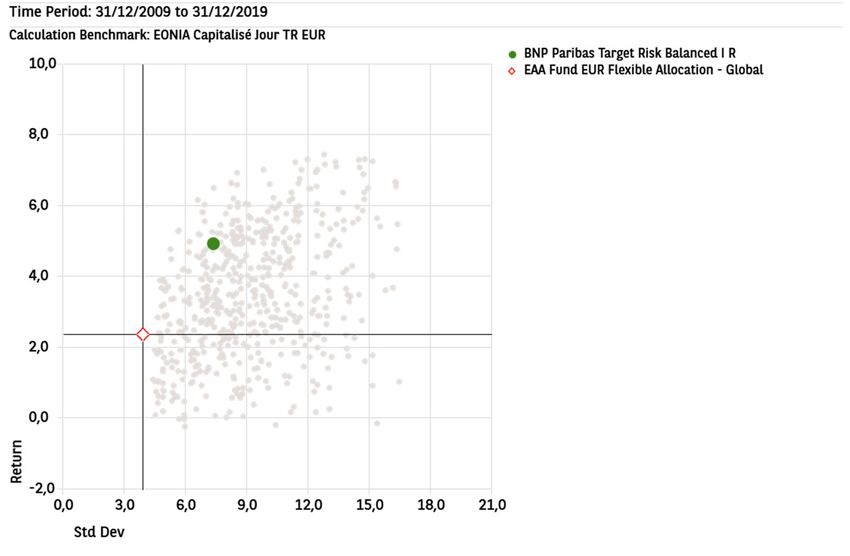

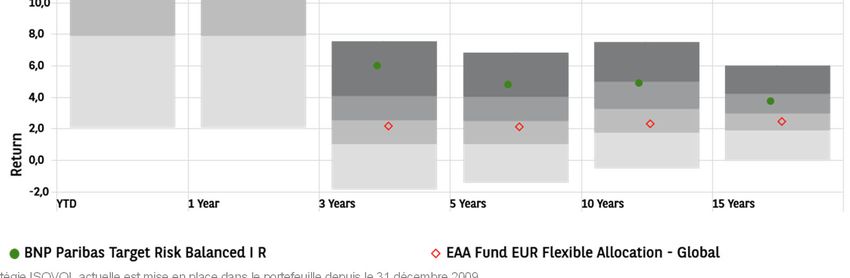

Performance - Risque

Time period: 31/12/2009 to 31/12/2019

Source: Morningstar, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Parvest Diversified Dynamic deviendra BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 31NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

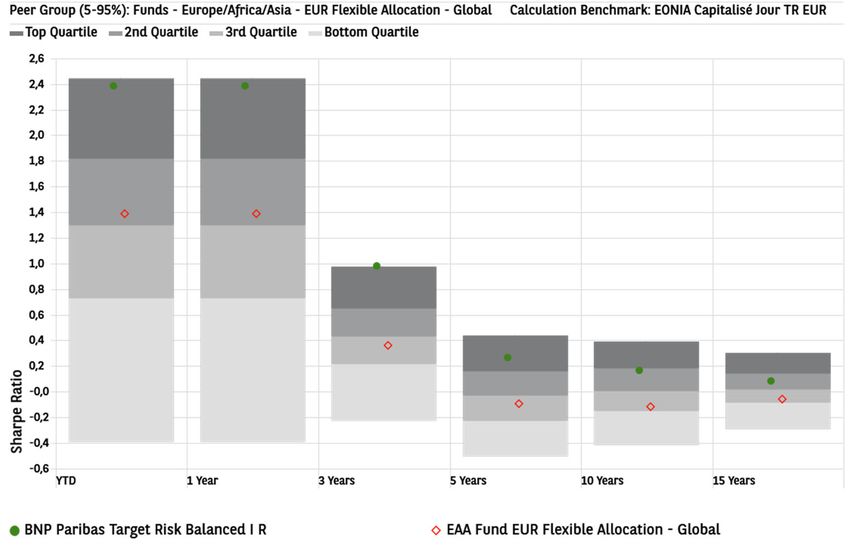

Sharpe Ratio vs Peer Group

Sharpe Ratio to Peer Group

5,00 5,00

4th quartile 3rd Quartile 2nd quartile 1st quartile BNP Paribas Targe t Risk Balanced

4,00 4,00

3,00 3,00

Sharpe Ratio

2,00 2,00

1,00 1,00

0,00 0,00

‐1,00 ‐1,00

‐2,00 ‐2,00

SR: 1Y SR: 3Y SR: 5Y

* Les peer group internes sont composés de fonds avec des caractéristiques similaires. Source: BNPP AM, part classique, à fin Décembre 2019. Les performances passées ne présagent pas des

performances futures.

14/01/2020 32NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Sharpe Ratio Vs Peer Group Externe (Morningstar)

Via Morningstar Data

NOTA BENE: la stratégie ISOVOL actuelle est mise en place dans le portefeuille depuis le 31 décembre 2009.

Source: Morningstar, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Parvest Diversified Dynamic deviendra BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 33NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Performance Vs Peer Group Externe (Morningstar)

VS. MORNINGSTAR CATEGORIES NET RETURN

Rendement Net Cumulé Annualisé

170 Performance YTD 17,45%

160

Performance sur 1 an 17,45% 17,45%

Performance sur 3 ans 19,30% 6,05%

150

Performance sur 5 ans 26,79% 4,86%

140 Performance Depuis Lancement 61,86% 4,93%

130

Profil de Risque

120 Volatilté à 5 ans 5,31%

110 Ratio de Sharpe à 5 ans 1,01

100

90

déc‐09 déc‐10 déc‐11 déc‐12 déc‐13 déc‐14 déc‐15 déc‐16 déc‐17 déc‐18 déc‐19

PAR4500 LX Equity Cumul

PARBEII LX Equity Cumul * La stratégie IsoVol actuelle a été mise en place dans le portefeuille depuis le

31 décembre 2009.

Morningstar EAA Fund EUR Flexible Allocation ‐ Global Cumul

Source: Morningstar à fin Décembre 2019, part instit, performance nette de frais en EUR. Les performances passées ne préjugent en rien des performances futures du fonds.

• La catégorie Morningstar « EAA Fund EUR Flexible Allocation – Global » regroupe les fonds flexibles, diversifiés, investis sur l’ensemble des zones géographiques, et pour des investisseurs dont la

devise de référence est l’euro. L’indice de référence de cette catégorie est exposé pour moitié à l’indice Barclays Euro Agg Bond TR et pour l’autre moitié à l’indice FTSE World TR.

L’utilisation de ces indicateurs est durable au cours du temps. Parvest Diversified Dynamic deviendra BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 34NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Différentes Sources de Performance

DEPUIS LA MISE EN PLACE D’ISOVOL*

Equity Fixed Income Diversification Total

%

20

15

10

5

0

‐5

‐10

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Un profil de risque stable sans sacrifier le RENDEMENT potentiel

DIFFERENTES SOURCES de performance année après année

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Notes: Cash, Money Market, and Currency Overlay ne sont pas inclus.

*La stratégie ISOVOL actuelle est mise en place dans le portefeuille depuis le 31 décembre 2009.

14/01/2020 35NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Attribution de Performance Mensuelle

As of 31/12/2019 (%)

0,50

0,40 0,36

0,30 0,28

0,24

0,20 0,17

0,14

0,08 0,09

0,10 0,05 0,06 0,05

0,03

0,00

0,00

‐0,01 ‐0,03

‐0,10 ‐0,07

‐0,08 ‐0,09

‐0,13

‐0,20

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Notes: Cash, Money Market, and Currency Overlay ne sont pas inclus.

*La stratégie ISOVOL actuelle est mise en place dans le portefeuille depuis le 31 décembre 2009.

14/01/2020 36NOTRE PERFORMANCE BNP PARIBAS TARGET RISK BALANCED

Attribution de Performance YTD

YTD (%)

4,00

3,50

3,09

3,00 2,93

2,50

1,98 2,00

2,00 1,83

1,50 1,25

0,97 1,01

1,00 0,70

0,67 0,67

0,44

0,50 0,27 0,19 0,16

0,01 0,09

0,00 0,00

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Notes: Cash, Money Market, and Currency Overlay ne sont pas inclus.

*La stratégie ISOVOL actuelle est mise en place dans le portefeuille depuis le 31 décembre 2009.

14/01/2020 37COMPOSITION DU PORTEFEUILLE BNP PARIBAS TARGET RISK BALANCED

Evolution de l’Exposition

EXPO In % Of Global Exposure

31/12/2018 30/11/2019 31/12/2019

Equity 28,56 39,28 41,12

Equity Europe 11,32 14,60 14,33

Equity US 9,48 11,80 13,61

180%

Equity Japan 3,68 6,63 6,86

Equity EM 4,08 6,24 6,32 160%

Fixed Income 105,19 64,32 69,12 140%

Euro Government 21,01 9,50 10,17

120%

US Government 20,26 10,87 11,44

Euro IG 37,86 14,13 15,47 100%

US IG 0,00 6,74 6,60 80%

EUR HY 13,38 6,13 6,36 60%

US HY 0,00 6,59 8,15

EM Debt HC 12,68 5,20 5,62

40%

EM LC 0,00 5,16 5,30 20%

Diversification 18,35 23,53 23,70 0%

Commodities 3,81 5,62 5,74

Gold 3,43 4,39 4,23

European Real Estate 3,85 5,94 5,76

Equity Fixed Income Diversification

Absolute Return 3,94 3,74 3,55

Dollar Index 3,31 3,85 4,42

Australian 10Yrs 0,00 0,00 0,00

Total 152,10 127,13 133,94

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Notes: Cash, Money Market, and Currency Overlay ne sont pas inclus.

14/01/2020 38COMPOSITION DU PORTEFEUILLE BNP PARIBAS TARGET RISK BALANCED

Répartition de l’exposition

AU 31/12/2019

Exposition totale par classe d’actif (%) : Exposition par classe d’actif (%)

Exposition par classe d’actif (%)

oct-19 nov-19 déc-19 Diversification

Equity

Equity 37,03 39,28 41,12 Commodities 5,74

Equity Europe 14,33

Fixed Income 65,58 64,32 69,12 Gold 4,23

Equity US 13,61

Diversification 22,70 23,53 23,70 European Real Estate 5,76

Equity Japan 6,86

Total 125,30 127,13 133,94 Absolute Return 3,55

Equity EM 6,32

Dollar Index 4,42

Exposition Totale 41,12

Australian 10Yrs 0,00

Exposition Totale 23,70

Principale positions en portefeuille (%) Exposition par classe d’actif (%) Fixed Income Poche

Fixed Income Duration 4,68

Us 10Yr Note FUT 13,53

Euro Government 10,17 YTM 1,71%

Bnp P Stoxx Europe 600 Etf 8,92

US Government 11,44 Notation Moyenne A

Ishares Usd Hy Corp Usd Dist 8,15

Bnp P S&P 500 Ucits Etf 6,89 Euro IG 15,47

Ishares Euro Hy Corp 6,36 US IG 6,60

Ishares Euro Corp Large Cap 6,17 EUR HY 6,36

Bnp Msci Kld400 Us Sri Eur D 6,05 US HY 8,15

Ishares Core Euro Corp Bond 6,04 EM Debt HC 5,62

Bnp P Energy & Metal Ucits 5,36 EM LC 5,30

Spdr Bbg Barc Em Local Bnd 5,30 Exposition Totale 69,12

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

Notes: Cash, Money Market, and Currency Overlay ne sont pas inclus.

14/01/2020 39POURQUOI NOUS ? BNP PARIBAS TARGET RISK BALANCED

Points Clés

Our philosophy Our approach Our expertise Our results

La volatilité n’est pas constante Nous associons de solides Une combinaison de l’intelligence IsoVol appliquée en 2009

dans le temps et la performance compétences quantitatives à une humaine et de méthodes

quantitatives

170

résulte de la capacité à exploiter gestion fondamentale active 160

les inefficiences 150

140

130

5 gérants IsoVol dédiés 120

110

L’investissement durable est un

100

90

déc‐09 déc‐10 déc‐11 déc‐12 déc‐13 déc‐14 déc‐15 déc‐16 déc‐17 déc‐18 déc‐19

changement majeur et Nous favorisons les instruments PAR4500 LX Equity Cumul

PARBEII LX Equity Cumul

irréversible dans la gestion financiers ESG lorsque la liquidité e Morningstar EAA Fund EUR Flexible Allocation ‐ Global Cumul

d’actifs et nous sommes le coût est comparable 2 spécialistes multi-asset

pleinement engagés dans cette Notation Morningstar

transformation

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures. Libellé en dollars, net de frais.

Parvest Diversified Dynamic deviendra BNP Paribas Target Risk Balanced à partir de 30 Août 2019.

14/01/2020 40PLUS DE DÉTAILS BNP PARIBAS TARGET RISK BALANCED

Risques Associés à BNP Paribas Target Risk Balanced

Risque lié au crédit

■ Ce risque concerne la capacité d'un émetteur à honorer ses engagements : la révision à la baisse de la notation d'une

émission ou d'un émetteur peut entraîner une chute de la valeur des obligations au sein desquelles le compartiment a investi.

Risque de liquidité

■ Ce risque découle de la difficulté de vendre un actif à un cours de marché juste et au moment désiré en raison d'un manque

d'acheteurs.

Risque de contrepartie

■ Ce risque est associé à la capacité d'une contrepartie à une transaction financière d'honorer ses engagements comme le

paiement, la livraison et le remboursement.

Risque opérationnel et lié à la garde

■ Certains marchés sont moins réglementés que la plupart des marchés internationaux. Par conséquent, les services liés à la

garde ou à la liquidation du compartiment sur ces marchés pourraient être plus risqués.

Risque lié aux instruments dérivés

■ En investissant dans des instruments dérivés négociés de gré à gré ou cotés, le fonds vise à couvrir et/ou donner un effet de

levier au rendement de sa position. L'attention de l'investisseur est attirée sur le fait que l'effet de levier augmente la volatilité

du compartiment.

Risque de la perte de capital

■ Les investissements réalisés sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs

mobilières. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses

et il se peut que les investisseurs ne récupèrent pas leur placement.

Source: BNPP AM, à fin Décembre 2019. Les performances passées ne présagent pas des performances futures.

14/01/2020 41PLUS DE DÉTAILS BNP PARIBAS TARGET RISK BALANCED

Informations Clés du Fonds

Horizon

Gérants du fonds Devise SRRI* d’investissement Frais de sortie

recommandé

EUR 4 (échelle de 1-7) 3 ans N/A

Frais de

Date de lancement Frais de gestion Frais courants**

souscription

Classique 02/05/1997, La stratégie 1.10% (Part Classique Part Part Part

Capitalisation = 3% Classique Instit. Privilège

ISOVOL actuelle est mise en capitalisation & Classique

Tarek Fabien max place dans le portefeuille Distribution), 0.55% (Parts 1.77% 1.02% 1.12%

Issaoui Benchetrit Classique Distribution Institutionnelle & Privilège)

depuis le 31 décembre 2009

= 3% max

Fonds BNP Paribas Target Risk Balanced

Forme juridique Sous-fonds du compartiment BNP Paribas Funds UCITS V Compliant, sicav enregistrée sous la régime

luxembourgeois

Société de gestion BNP Paribas Asset Management Luxembourg

Société de gestion BNP Paribas Asset Management France

déléguée

Codes ISIN / LU0089291651 / PAR4500 LX (Classique capitalisation); LU0089290844 / PAR4499 LX (Classique distribution);

Bloomberg LU0102035119 / PARBEII LX (Institutionnelle); LU0111469705 / PARBEUP LX (Privilège)

Investment Specialist Andrea Mossetto (contact andrea.mossetto@bnpparibas.com)

Franck Martinez (contact franck.martinez@bnpparibas.com)

* 1 étant le niveau de risque le moins élevé, 7 étant le plus élevé

**au 19/02/2019

14/01/2020 42PLUS DE DÉTAILS BNP PARIBAS TARGET RISK BALANCED

Biographies

GÉRANTS DE PORTEFEILLE

Christophe Moulin, Responsable de la gestion Multi Asset, MAQS 25 ans d’expérience dans l’industrie

Son équipe gère 47 milliards d’euros pour la clientèle retail, corporate et institutionnelle.

Jusqu’en 2017, Christophe Moulin est responsable de la Gestion Absolute Return & Flexible Solutions au sein de l’équipe Cross Asset de

THEAM. Il rejoint BNP Paribas Asset Management / SIGMA (produits Structurés, Indiciels et Génération de Multi-Alpha) en 2008 en tant que

responsable de l’équipe de Transfert Alpha.

Avant de rejoindre BNP Paribas Asset Management, Christophe a passé deux ans en tant que co-responsable de la gestion Global Macro

chez Société Générale Corporate & Investment Banking (2006-2008). De 2001 à 2005, il travaille en tant que gérant de portefeuille Global

Macro dans l’équipe de gestion alternative chez IXIS Asset Management. Auparavant (1996-2000), Christophe était gérant de portefeuilles

monétaires et obligataires chez CDC Asset Management (qui est devenu IXIS Asset Management plus tard). Il a débuté sa carrière à la

Caisse Nationale de Crédit Agricole en tant qu’ingénieur financier.

Christophe est actuaire, diplômé de l’ISFA (Institut de Science Financière et d’Assurances) de Lyon en 1994.

Tarek Issaoui, Responsable de la gestion Flexible & Absolute Return, MAQS 19 ans d’expérience dans l’industrie

Tarek Issaoui est Responsable des “Solutions flexibles” au sein du pôle d’expertise Gestion Modélisée de MAQS.

Tarek a rejoint BNP Paribas Investment Partners en 2007, en tant que gérant de portefeuille “Absolute Return“. Précédemment, de 2006 à

2007, Tarek a assuré la fonction de gérant de fonds de Hedge Funds chez Lyxor, après avoir été en charge de 2000 à 2003 du modèle

propriétaire de trading Global Macro d’Exane BNP Paribas. En 1999, Tarek a débuté sa carrière en tant que stratégiste sur les obligations et

les devises, au sein de Crédit Agricole Asset Management.

Tarek est diplômé de l’Ecole Polytechnique de Paris (1997) et de l’Ecole Nationale de la Statistique et de l’Administration Economique à Paris

– ENSAE- (1999).

Source: BNPP AM, à fin Décembre 2019.

43PLUS DE DÉTAILS BNP PARIBAS TARGET RISK BALANCED

Biographies

GÉRANTS DE PORTEFEILLE

Fabien Benchetrit, Gérant de Portefeuille Senior, Flexible & Absolute Return, MAQS 18 ans d’expérience dans l’industrie

Fabien Benchetrit est gérant de portefeuille senior au sein de l'équipe «Multi Asset flexible & absolute return» de MAQS. Il est en charge des

fonds flexibles multi-actifs et cogère le fonds "BNP Paribas Target Risk Balanced".

Il contribue aux comités d'investissement et d'innovation et concoure à la communication de l'expertise de l'équipe par le biais de publications.

Il a rejoint BNP Paribas Asset Management en 2008, en tant que gérant de portefeuille alternatif.

En 2000, il débute sa carrière en tant que «Contrôleur de portefeuille» sur dérivés actions pour Société Générale CIB puis devient «Risk

Manager» responsable d'une équipe dédiée au suivi des indicateurs de risques (Var, Stress tests). En 2004, il devient opérateur de marchés

sur produits exotiques actions pour SGCIB en charge de la tenue de marché et de la couverture.

Fabien est diplômé de l'université de Paris DAUPHINE et à 18 ans d'expérience en finance de marchés.

Olivier Rudez, Responsable de la gestion Flexible & Absolute Return (Paris), MAQS 27 ans d’expérience dans l’industrie

Olivier a rejoint BNP Paribas Asset Management en 2007 en tant que gérant de portefeuille au sein de l’équipe Absolute Return de THEAM.

Olivier a commencé sa carrière en tant que Trader Forex chez BNP Paribas Capital Markets de 1991 à 1997. De 1997 à 2001, il a travaillé en

tant que gérant de portefeuille de mandats internationaux équilibrés chez BNP Gestions GGF. Il a ensuite travaillé au Crédit Agricole Asset

Management en tant que gérant de portefeuille senior sur l’expertise Absolute Return (2001 – 2007).

Olivier est diplômé de Sciences PO en économie financière (1991) et à obtenu le Certificat Européen d’Analyse Financières de la Société

Française des Analystes Financiers (SFAF) en 2001.

Source: BNPP AM, à fin Décembre 2019.

44PLUS DE DÉTAILS BNP PARIBAS TARGET RISK BALANCED

Biographies

INVESTMENT SPECIALIST

Andrea MOSSETTO, Responsable du Multi-Asset & Structured IS 11 ans d’expérience dans l’industrie

Andrea Mossetto est un membre permanent du Comité d’Investissement pour les stratégies alternatives et il supervise une équipe de six

personnes couvrant une offre globale pour les investisseurs recherchant une large diversification de leur portefeuille en investissant dans des

solutions outcome-oriented et risk managed – AUM de 86 mds d’EUR.

Depuis février 2014, Andrea cogérait le fonds BNP Paribas Target Risk Balanced et il a contribué à la performance de la stratégie Global

Macro Absolute Return au sein de l’équipe “Absolute Return and Active Guaranteed” de THEAM. Gérant de portefeuille pour la gamme BNPP

4Italy, qui a levé 1,6 milliards d’euros, il a été reconnu pour la qualité de sa gestion par Lipper en 2013 (BNPP 4Italy a été désigné meilleur

fonds dans la catégorie Absolute Return EUR Medium pour ses performances sur 3 et 5 ans) et en 2014 (BNPP 4Italy a été désigné meilleur

fonds dans la catégorie Alternative Multi-Strategies pour sa performance sur 3 ans).

Avant cela, il a travaillé trois ans dans le département de Structuration et Développement au sein de l’équipe SIGMA de BNPP IP et a

contribué à l’origination, l’arrangement financier et la mise en place du cadre légal pour l’offre garantie et protégée de BNPP IP. Il a rejoint

BNPP IP en 2017 en tant qu’Investment Specialist sur les produits structurés garantis et le Multi-Alpha.

Il est diplômé de l’ESCP EUROPE (European Master in Management, diplôme en finance, 2006), de la London City University (“Master

of Science”, 2005) et de l’Università degli Studi di Torino en Italie (Laurea Specialistica in Economics and Business Administration,

2007).

andrea.mossetto@bnpparibas.com @Amossetto Andrea Mossetto

Franck MARTINEZ, Investment Specialist Multi-Asset & Structured 17 ans d’expérience dans l’industrie

Franck Martinez est investment specialist au sein de MAQS depuis 2017. Il est spécialisé dans les solutions Target Risk (mécanisme

ISOVOL). Avant de rejoindre l’équipe MAQS en 2017, il a travaillé chez CamGestion à la tête du Marketing entre 2007 et 2017 et il était

en charge des activités de Marketing, Communication et Investment Specialist. Il a commencé sa carrière en 2000 au sein d’UBS à

Genève en tant que Product Manager puis il a travaillé à la Banque Transatlantique ainsi que chez CPR AM (Amundi), également en

tant que Product Manager.

Franck a près de 20 années d’expérience dans la gestion d’actifs et est diplômé de l’université de Genève (1999).

franck.martinez@bnpparibas.com

45Vous pouvez aussi lire