SOCIÉTÉ D'EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ (SERMA)

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT D’OBSERVATIONS DÉFINITIVES

SOCIÉTÉ D’EXPLOITATION DES

REMONTÉES MÉCANIQUES DE MORZINE-

AVORIAZ (SERMA)

(Département de la Haute-Savoie)

Soutien apporté aux sociétés gérant des remontées mécaniques

pendant la crise COVID-19 dans les Alpes du Nord

Le présent document, qui a fait l’objet d’une contradiction avec les destinataires concernés,

a été délibéré par la chambre le 21 juillet 2022.

124-126 boulevard Vivier Merle - CS 23624 - 69503 LYON cedex 03 - T +33 4 72 60 12 12 - auvergnerhonealpes@ccomptes.fr

SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

AVANT-PROPOS

La présente instruction a été conduite conformément aux articles L. 211-10 et L. 244-3

du code des juridictions financières (CJF), qui disposent respectivement que la chambre

régionale des comptes « peut contrôler les comptes que les délégataires de service public ont

produits aux autorités délégantes ».

Elle a été réalisée selon un format nouveau dit « audit flash », c'est-à-dire consacré à

un sujet d'actualité au périmètre restreint et réalisé dans un temps limité, au plus proche des

faits analysés. L'audit vise à fournir des données objectives sur le soutien apporté aux sociétés

délégataires gérant des remontées mécaniques pendant la crise de la Covid-19 à travers un

échantillon de six délégataires, parmi les principaux acteurs privés présents dans les Alpes du

Nord. Les données présentées ci-après témoignent de la situation de chacune de ces délégations.

Lorsque cela a été possible, la chambre s’est attachée à identifier des tendances qui ne se

veulent pas pour autant représenter la situation complète du secteur.

Conformément à l'article R. 243-2 du CJF, un avis de compétence a été demandé au

ministère public près la chambre le 31 janvier 2022. Celui-ci a été rendu le 4 février 2022. Il a

confirmé la compétence de la chambre sur les comptes des six délégations de l'échantillon. La

chambre s'est basée sur les comptes des sociétés délégataires, dès lors que ceux-ci retracent

toutes les opérations comprises dans le périmètre des délégations et, le cas échéant, des activités

annexes marginales, en application de la position constante du parquet général près la Cour des

comptes sur le contrôle des délégations de service public.

L'audit a été notifié à la Société d’exploitation des remontées mécaniques de Morzine-

Avoriaz (SERMA), ainsi qu'à la collectivité délégante, le 24 février 2022. Un entretien

d'ouverture a été réalisé le 15 mars et un entretien de fin de contrôle le 20 avril, avec le

représentant de cette société.

Les observations et recommandations formulées par la chambre régionale des comptes

auprès des ordonnateurs des collectivités territoriales ou des représentants légaux des

organismes contrôlés font l'objet d'une procédure contradictoire qui leur permet de faire

connaître leur analyse et de présenter leurs observations. Le rapport d’observations provisoires,

délibéré le 13 mai 2022, a été adressé le 7 juin 2022 à :

M. Thomas Faucheur, directeur général de la SERMA, qui a répondu par lettre du

27 juin 2022, enregistrée à la chambre le 30 juin 2022 ;

M. Alexandre MAULIN, en tant que président de Domaine skiable de France (DSF),

qui a répondu par lettre du 23 juin 2022, enregistrée à la chambre le 27 juin 2022 ;

Monsieur le préfet de Haute-Savoie, qui a répondu par lettre du 24 juin 2022, enregistrée

à la chambre le 21 juillet 2022

.SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

TABLE DES MATIÈRES

INTRODUCTION ...................................................................................................................... 2

1 LES MESURES D’AIDES EN FAVEUR DES SOCIÉTÉS DE REMONTÉES

MÉCANIQUES EN 2020-2021 ............................................................................................ 6

1.1 Généralités sur les aides perçues par les sociétés de remontées mécaniques ................. 6

1.2 Le dispositif « coûts fixes », principale aide pour le secteur des remontées mécaniques7

1.3 La prise en charge du chômage partiel ........................................................................... 9

1.4 Les exonérations de charges sociales ............................................................................ 11

1.5 Le fonds de solidarité .................................................................................................... 12

1.6 Le soutien des collectivités locales ............................................................................... 13

1.7 Les prêts garantis par l’État (PGE) ............................................................................... 13

1.8 Montants reçus par la Société d’Exploitation des Remontées Mécaniques de Morzine-

Avoriaz (SERMA) ........................................................................................................ 14

2 LES EFFETS DE LA CRISE SANITAIRE SUR LA SITUATION FINANCIERE DES

DELEGATAIRES EN 2020-2021....................................................................................... 16

2.1 Des indicateurs financiers inégalement dégradés ......................................................... 16

2.1.1 Les principaux soldes de gestion ont suivi une trajectoire similaire............................... 16

2.1.2 Focus sur certains indicateurs du compte de résultat ...................................................... 19

2.2 L’appréciation de la régularité de l’aide « coûts fixes » au sens des obligations

européennes................................................................................................................... 25

2.3 L’appréciation de la proportionnalité des aides accordées aux exploitants de remontées

mécaniques dans le cadre de la crise COVID ............................................................... 26

2.3.1 Un dispositif « coûts fixes », favorable aux très grandes stations .................................. 26

2.3.2 Deux hypothèses d’adaptation du modèle aux réalités des sociétés ............................... 27

1RAPPORT D’OBSERVATIONS DÉFINITIVES

INTRODUCTION

Le ski : une ressource essentielle de l’économie montagnarde des Alpes du Nord

Le tourisme de montagne, et le ski en particulier, représente une part essentielle de

l’économie touristique de la France qui compte 30 % du domaine skiable européen. Les

domaines skiables français accueillent ainsi chaque hiver près de dix millions de visiteurs dont

près d’un quart de clientèle étrangère, principalement intra-européenne. Ils génèrent plus de dix

milliards d’euros de chiffre d’affaires, avec un effet démultiplicateur lié aux sports de glisse :

pour 1 € dépensé en forfait de remontées mécaniques, 6 € sont dépensés par ailleurs en station

(restauration, hébergement, etc.). En outre, les investissements sur les domaines skiables

français s’élèvent à près de 356 millions d’euros chaque année1.

En moyenne sur la période 2016-2019, les deux départements savoyards représentent la

part de marché la plus importante en journées-skieur. Pour cette raison, la chambre a choisi de

cibler son étude sur ce territoire.

Figure 1 : Part de marché en journées-skieur 2016-2019 par massif

Source : Domaines skiables de France

La filière emploie directement 18 000 salariés permanents et saisonniers, mais ce sont

au total près de 120 000 emplois directs et indirects qui dépendent de l’ouverture des domaines

skiables, dont 90 000 pour les Alpes du Nord2.

Un fort impact de la crise COVID sur l’économie de la montagne

Le confinement du pays, annoncé le 14 mars 2020, a conduit à la fermeture des stations

jusqu’à la fin de la saison d’hiver. Cette décision a engendré une baisse de fréquentation d’un

peu plus de 15 % sur la saison 2019-2020. Elle a moins touché les stations de moyenne

1

Source : Domaines Skiables de France.

2

15 000 dans les Alpes du Sud, 10 000 dans les Pyrénées et 5 000 entre le Jura, les Vosges et le Massif Central.

2SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

montagne, dont la fermeture intervient plus tôt, que les stations de haute montagne, dont

l’activité se prolonge au printemps, en fonction de l’enneigement.

Le 4 décembre 2020, un décret est venu acter la fermeture des remontées mécaniques,

en dépit du protocole Covid proposé par la profession. Cette fermeture a, par la suite, été

prolongée jusqu’à la fin de la saison d’hiver, conduisant à une saison blanche pour les

exploitants. Un dispositif spécifique d’aide aux remontées mécaniques a donc été institué. À

noter qu’une partie très mineure des activités de ski alpin (jeunes des clubs sportifs locaux,

professionnels…) et hors ski alpin (ski de fond, randonnée, etc.) s’est maintenue.

La saison 2021-2022 s’est déroulée dans des conditions normales. La plupart des

stations ont bénéficié d’un bon enneigement, même si l’absence d’une partie de la clientèle

internationale (notamment anglaise) a pu peser sur certaines grandes stations.

Les remontées mécaniques : des acteurs économiques de natures très diverses

Les remontées mécaniques structurent l’économie du ski en ce qu’elles permettent les

activités de sport d’hiver et sont donc à la source de l’économie touristique. Il s’agit d’un service

public à caractère industriel et commercial organisé par les collectivités territoriales ou leurs

groupements, qui peuvent l’exercer elles-mêmes, dans le cadre d’une régie, ou en confier la

gestion à des entreprises privées dans le cadre d’une délégation de service public.

Près de 150 sociétés se répartissent à parts égales entre des régies publiques, souvent

de petite taille et à l’échelle d’une station, et des entreprises privées de taille variable, dont

l’activité peut aller jusqu’à couvrir plusieurs stations sous la forme de groupes œuvrant dans

d’autres secteurs économiques en dehors du ski. Parmi les 45 plus importantes, 36 sont

implantées dans les Alpes, dont 21 sont privées. Sur les 15 plus importantes, 13 sont implantées

dans les Alpes, dont 11 sont privées.

Figure 2 : TOP 45 des stations de ski - chiffre d'affaires 2018-2019

Les sociétés sur fond vert sont celles retenues dans l’audit.

NB 2 : l’axe de gauche présente le chiffre d’affaires (CA) de chaque société, l’axe de droite présente la part de

chiffre d’affaires cumulée des sociétés ; lecture : le CA sur la station Chamonix-Les Houches s’est élevé à 85 M€

en 2018-2019 ; les 45 plus grandes stations françaises cumulent 99 % du chiffre d’affaires total du secteur.

Source : Revue Montagne Leaders – septembre/octobre 2019.

3RAPPORT D’OBSERVATIONS DÉFINITIVES

L’échantillon de l’audit : six délégataires privés importants des deux Savoie

Le présent audit porte sur six sociétés privées exploitant des grandes ou très grandes

stations en Savoie et Haute-Savoie, sur les 89 présentes dans ces deux départements. Il est donc

concentré sur des acteurs importants ou très importants du secteur, qui sont ceux qui ont touché

les aides les plus importantes. Quatre des six entreprises retenues figurent ainsi parmi les quinze

plus importantes de France en termes de chiffre d’affaires. L’audit a exclu les régies publiques,

généralement de plus petite taille, dont les comptes n’étaient pas disponibles au moment de

l’enquête et dont les problématiques de gestion sont différentes.

Domaines skiables concernés par l’audit

Domaine Classement Autorité

Station Sociétés exploitantes

skiable StationoScope organisatrice

Très grande SI de la Grande Société d'aménagement de La

La Plagne La Plagne

station Plagne (SIGP) Plagne (SAP)3

Très grande Société des téléphériques de la

Tignes Tignes Commune de Tignes

station Grande Motte (STGM)4

Syndicat Mixte pour

Les trois Société d'exploitation des

Très grande l'aménagement de la

Val Thorens vallées (vallée téléphériques Tarentaise-

station vallée de Belleville

des Belleville) Maurienne (SETAM)

(SYMAB)

Avoriaz Société d'exploitation des

Les Portes du Très grande Commune de

Morzine - remontées mécaniques de

soleil station Morzine-Avoriaz

Montriond Morzine-Avoriaz (SERMA)5

Saint Sorlin Commune de Saint Société d'Aménagement de

Les Sybelles Grande station

d'Arves Sorlin d'Arves Saint-Sorlin d'Arves (SAMSO)

Syndicat Société des remontées

La Toussuire Les Sybelles Grande station intercommunal des mécaniques de la Toussuire

Grandes Bottières (SOREMET)

Source : Scores & Décisions et StationoScope

3

Filiale de la Compagnie des Alpes.

4

Filiale de la Compagnie des Alpes.

5

Filiale de la SOFIVAL, elle-même actionnaire de la Compagnie des Alpes.

4SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

Stations concernées par l’audit

Données : chiffres d’affaires saison 2018/2019 ; Js : nombre de journées skieurs

Source : sociétés délégataires – retraitement CRC

La société d'exploitation des remontées mécaniques de Morzine-Avoriaz (SERMA),

filiale de la SOFIVAL, exploite le domaine skiable de la station de Morzine-Avoriaz, très

grande station et la seule de l’échantillon située en Haute-Savoie. Sur la saison 2018-2019, elle

a généré un chiffre d’affaires de 39,4 M€ pour 1 097 568 journées skieurs.

Elle est située en Haute-Savoie au cœur du domaine Franco-Suisse des Portes du Soleil.

Il s’agit de l'un des plus grands domaines skiables au monde avec 12 stations entre Mont Blanc

et Lac Léman (Morzine, Avoriaz, Châtel, Les Gets, Montriond, La Chapelle-d’Abondance,

Abondance et Saint-Jean-d’Aulps, Champéry, Val-d’Illiez-Les Crosets-Champoussin, Torgon

et Morgins), reliées entre la France et la Suisse, offrant 600 kilomètres de pistes, desservies par

197 remontées mécaniques étagés entre 1 800 à 2 300 mètres d’altitude, et 400 km² de terrain

de jeu enneigé. La station d’Avoriaz avec ses 53 pistes et ses 37 remontées mécaniques est le

point de départ à 1 800 m d'altitude permettant de rejoindre le secteur de Châtel comportant sur

le côté Suisse, 34 remontées mécaniques et 49 pistes.

5RAPPORT D’OBSERVATIONS DÉFINITIVES

1 LES MESURES D’AIDES EN FAVEUR DES SOCIÉTÉS DE

REMONTÉES MÉCANIQUES EN 2020-2021

1.1 Généralités sur les aides perçues par les sociétés de remontées

mécaniques

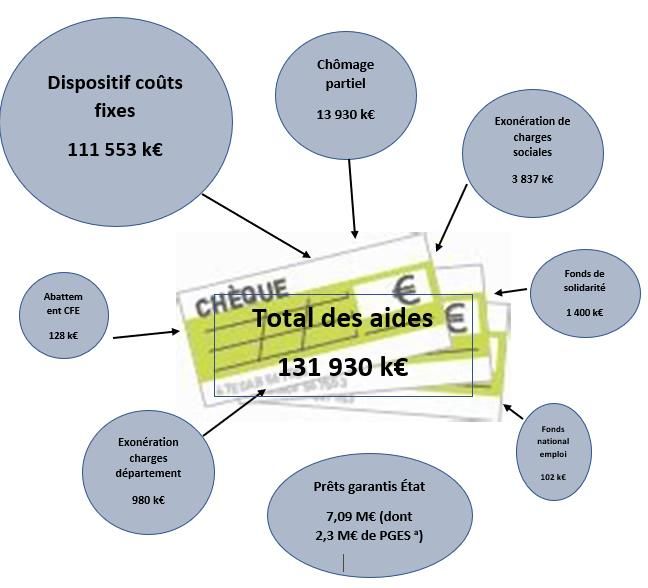

Le soutien financier aux sociétés de remontées mécaniques durant leur période de

fermeture a essentiellement été porté par l’État, sous la forme de subventions directes

(132,1 M€ pour les six sociétés auditées) ou de prêts garantis (64,09 M€).

Le principal dispositif financier par subventions, spécifique au secteur des remontées

mécaniques, a été le dispositif dit « coûts fixes », sous forme d’une subvention égale à 49 % du

chiffre d’affaires de référence de l’exploitant (sur la base des années 2017 à 2019), pour la

période de fermeture. Instaurée par le décret n° 2021-311 du 24 mars 2021, cette aide a

représenté, pour les six sociétés auditées, 112 M€, soit 84 % du montant total des subventions

reçues.

Les autres dispositifs de subventions ne sont pas spécifiques au secteur des remontées

mécaniques. Il s’agit d’abord du dispositif de prise en charge du chômage partiel (13,9 M€),

des exonérations de charges sociales et patronales durant la période (3,8 M€) et du fonds de

solidarité (1,4 M€).

Le soutien financier des collectivités locales aux sociétés délégataires de remontées

mécaniques auditées a été marginal. Trois des six sociétés auditées, situées dans le département

de la Savoie (SAP, SETAM et STGM), ont bénéficié d’une exonération de redevance, relative

au Plan Qualité Routes du département de la Savoie, dite « RN 90 »6 en application de la

délibération prise le 21 mai 2021 par le conseil départemental7, pour un montant de 980 k€.

Par ailleurs, une société délégataire, la SERMA, a bénéficié d’un abattement de

cotisation foncière des entreprises (CFE), pour un montant de 128 k€.

S’agissant des aides hors subventions, des prêts garantis par l’État (PGE) ont été

souscrits par deux sociétés délégataires sur les six auditées, pour un montant total de 7,09 M€8.

6

Le Plan Qualité Route du département concerne un programme spécifique de protection des routes de montagne

auquel contribue les collectivités supports de stations de sports d’hiver et les sociétés exploitant des remontées

mécaniques et/ou gérant un domaine skiable.

7

Lettre du 29 février 2021 du Président du Conseil départemental de la Savoie annonçant l’annulation de la

contribution au Plan Qualité Route lors de la réunion de la commission permanente du 12 mars 2021. Compte tenu

de l’absence totale d’exploitation des remontées mécaniques pour la saison 2020/2021, le département de la Savoie

a décidé d’annuler les recettes prévues à cet effet dans son budget, par la délibération du 21 mai 2021.

8

Ce montant ne comprend pas les prêts contractés par la Compagnie des Alpes pour l’ensemble du groupe, dont

ont bénéficié ses filiales de l’échantillon (SAP et STGM).

6SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

Figure 3 : Total des aides versées aux stations auditées

*PGES : prêt garanti par l’État Saison.

Source : sociétés délégataires

Le dispositif « coûts fixes », principale aide pour le secteur des

remontées mécaniques

En décembre 2021, dans le cadre d’une négociation entre le ministère chargé du

tourisme9 et les professionnels du ski représentés par le syndicat professionnel Domaines

skiables de France (DSF), une aide exceptionnelle pour le secteur des remontées mécaniques a

été mise en œuvre à raison de la fermeture totale des domaines skiables pour la saison

2020-2021, par décret n°2021-310 du 24 mars 202110. Ce dispositif dit « coûts fixes » est

opérationnel depuis le 31 mars 2021, et prend la forme d’une subvention.

9

Avec le concours de la Direction Générale des Entreprises (DGE).

10

Décret instituant une aide visant à compenser les coûts fixes non couverts des entreprises dont l'activité est

particulièrement affectée par l'épidémie de Covid-19, modifié par les décrets n°2021-1086 en date du 16 août 2021,

7RAPPORT D’OBSERVATIONS DÉFINITIVES

La subvention permet de compenser 70 % des charges fixes des exploitants, elles-

mêmes estimées à 61 % du chiffre d’affaires, auxquelles sont ajoutés 9% du chiffre d’affaires

(soit un total de 70 %) au titre de la sécurisation des pistes. Le montant de l’aide n’est pas

plafonné. Cette estimation a été fournie par DSF sur la base d’un échantillon de 42 comptes de

résultats de sociétés délégataires de remontées mécaniques, toutes tailles confondues.

Estimation des coûts fixes des sociétés de remontées mécaniques en pourcentage

du chiffre d’affaires

% du CA Dont % fixe Charges fixes en % du

CA

Personnel 33 % 50 % 17 %

Outils de travail11 21 % 100 % 21 %

Energie 6% 70 % 4%

Contributions12 13 % 10 % 1%

Autres charges13 20 % 90 % 18 %

Part de charges fixes 61 %

Source : Domaines skiables de France

L’aide « coûts fixes » a donc représenté 70 % de 70 % (soit 49 %) du chiffre d’affaires

moyen de 2017-2019 pendant la période de fermeture des stations. Cette aide, non plafonnée, a

été versée aux sociétés délégataires entre avril et juin 2021.

Ce dispositif constitue une aide d’État et déroge au régime général européen, octroyée

sur le fondement du b du 2 de l’article 107 du traité sur le fonctionnement de l'Union

européenne. Sur cette base, la Commission européenne a donné, pour ce dispositif spécifique

aux remontées mécaniques, son accord le 19 mars 202114, moyennant l’établissement d’une

attestation de non surcompensation financière15.

Après présentation préalable du dispositif par les préfectures de département et le

commissaire au massif des Alpes16, les sociétés éligibles ont eu accès à un guichet unique sous

n°2021-1338 en date du 14 octobre 2021, n°2022-221, n°2022-222 et n°2022-223 du 21 février 2022. Le décret

n° 2022-111 du 2 février 2022 institue une aide dite « coûts fixes consolidation ».

11

L’outil de travail inclut les amortissements et frais financiers.

12

Les contributions incluent les redevances dues aux délégants, les taxes « Loi Montagne », et plus marginalement

des charges fiscales comme le CET, les taxes foncières et autres taxes.

13

Elles englobent les prestations (experts, commissaires aux comptes, assurances, locations d’affermage, autres

locations de matériels, etc.), les coûts de marketing, et les charges d’entretien et de maintenance.

14

https://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=3_SA_60949

15

L’accord du 19 mars 2021 de la Commission européenne précise que : « Les exploitants dont la comptabilité est

tenue selon les règles du droit public devront transmettre une attestation du directeur départemental des finances

publiques ou, le cas échéant, du directeur régional des finances publiques, établie sur la base d’états déclaratifs

produits par l’ordonnateur et visés par le comptable public, contenant l’EBE pour l’année 2019 et l’EBE pour

l’année 2021 intégrant l’ensemble des aides versées à l’exploitant ».

16

Les commissariats aux massifs sont des antennes du Commissariat Général à l’Égalité des Territoires (CGET),

placés sous l’autorité des préfets de région coordonnateurs de massif. S’agissant des Alpes, le coordonnateur de

8SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

la forme d’une plateforme dématérialisée17. Une simple déclaration des éléments comptables

pour le calcul de la base de la subvention a été requise avant instruction, engagement et

paiement de la dépense par le commissariat au massif des Alpes. Un premier versement de

subvention a eu lieu au mois d’avril pour les sociétés ayant rempli leur attestation avant le

1er mai 2021, et, au-delà, un versement unique (ou un deuxième versement) aux mois de mai

ou juin.

La chambre souligne la simplicité de la procédure ainsi mise en œuvre et la rapidité avec

laquelle cette subvention a été versée aux sociétés éligibles auditées, malgré le nombre de

sociétés éligibles (89) traitées par le commissariat au massif des Alpes sur les Savoie.

Montant des sub° versées pour le dispositif « coûts fixes » (2020-2021)

(total 111,6 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Dispositif coûts fixes 34 567 23 498 26 823 18 229 4 160 4 276

Source : sociétés délégataires

1.2 La prise en charge du chômage partiel

La mise en œuvre du chômage partiel pour les entreprises touchées par les mesures de

fermeture liées à la crise sanitaire 18 a permis aux sociétés de remontées mécaniques de recevoir

de l’Agence de services et de paiement (ASP) une allocation couvrant 70 % de la rémunération

antérieure brute du salarié (soit environ 84 % du salaire net), dans la limite d’une rémunération

de 4,5 SMIC, avec un plancher à 8,37 € par heure, quel que soit l’effectif de l’entreprise.

Une demande préalable d’autorisation d’activité partielle a été effectuée par les sociétés

éligibles via la plateforme dématérialisée habituelle dédiée au chômage partiel19, avant d’être

accordée par les directions départementales de l’emploi, du travail et des solidarités (DDETS)

par accord tacite20. Une fois les autorisations délivrées, les sociétés, via la même plateforme

dématérialisée, ont déclaré les bases sur lesquelles l’allocation pour prise en charge du chômage

partiel était demandée. La société reçoit alors une allocation de l’ASP, tandis que le salarié

massif est le préfet de région PACA (y compris pour les départements de Rhône-Alpes). Le commissariat de massif

est situé à Grenoble, avec une antenne à Gap.

17

https://www.demarches-simplifiees.fr/commencer/aide-exploitantsremontees-mecaniques

18

Le chômage partiel est encadré par les articles L. 5122-1 et suivants et R. 5122-1 et suivants du Code du travail.

Dans le cadre de la crise sanitaire, le dispositif a été étendu et transformé par le décret n°2020-325 du 25 mars

2020.

19

La plateforme pour les demandes d’activité partielle est la suivante :

https://activitepartielle.emploi.gouv.fr/aparts/. L’entreprise a jusqu’à 30 jours à compter du jour où elle a placé ses

salariés en activité partielle, pour déposer sa demande en ligne, avec effet rétroactif.

20

Compte-tenu du nombre de demandes (19 000 pour le mois d’avril 2020 pour le seul département de la Haute-

Savoie), le délai d’accord tacite a été de 48h dans les premiers mois de la crise sanitaire, avant d’être porté à 15

jours. L’accord tacite a permis aux sociétés éligibles de bénéficier du dispositif dans des délais très courts, sans

être bloquées par des délais d’instruction des DDETS qui, compte-tenu du nombre de demandes, n’auraient pas

été compatibles avec l’urgence du dispositif. Les premiers contrôles a posteriori (volumes d’heures, nombre de

salariés) des DDETS ont eu lieu à compter du mois de mai 2020.

9RAPPORT D’OBSERVATIONS DÉFINITIVES

reçoit, de la société, une indemnité d’activité partielle, en lieu et place de son salaire pour la

période durant laquelle il est placé en activité partielle.

La convention collective des remontées mécaniques prévoit une reconduction

automatique des contrats de saisonniers, et le ministère du travail a indiqué par voie de presse,

le 15 novembre 2021, que les sociétés délégataires de remontées mécaniques étaient invitées à

recruter malgré la fermeture prévue. De ce fait, les sociétés délégataires ont procédé à

l’intégralité des embauches pour une saison normale. Les saisonniers, comme les agents

permanents en contrats à durée déterminée (CDI), ont donc été couverts par le chômage partiel.

Cette procédure simple, préexistante à la crise Covid mais largement généralisée, a

permis une mise en paiement rapide du dispositif.

Le contrôle a posteriori des bases déclaratives est effectué par la DDETS à travers des

plans de contrôle par secteurs d’activité, le secteur des remontées mécaniques n’ayant pas été

considéré comme prioritaire.

Parallèlement au dispositif de prise en charge du chômage partiel, le Fonds National

pour l’Emploi (FNE-Formation), préexistant à la crise Covid, a été réajusté et proposé aux

entreprises concernées, afin de proposer aux salariés en activité partielle des sessions

formations professionnelles. Une seule des six sociétés délégataires auditées (la SERMA) a

sollicité ce fonds au bénéfice des salariés.

Montant des allocation versées au titre du chômage partiel (2020-2021)

(total 13,9 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Chômage partiel 5 660 2 490 1 827 2 403 691 859

Source : sociétés délégataires

Le dispositif coûts fixes estimait que la part incompressible des dépenses de personnels

était de 50 %, comprenant une partie des personnels permanents affectés à la gestion de

l’entreprise, ainsi qu’une part des saisonniers affectés, notamment, aux missions de sécurité,

qui doivent être maintenues même en cas de fermeture des pistes. Or, le chômage partiel a

couvert, dans cinq cas sur six, plus de 50 % des dépenses de personnel des sociétés délégataires

auditées. Ainsi, le dispositif coûts fixes a compensé une partie des charges de personnel déjà

compensée par le chômage partiel (double compensation).

Prises en charge des dépenses de personnels 2020-2021

En % SAP STGM SETAM SERMA SAMSO SOREMET

Part des dépenses de

personnels compensées 51 % 56 % 70 % 47 % 67 % 66 %

par le chômage partiel

Part des dépenses de

personnels compensées 35 % 35 % 35 % 35 % 35 % 35 %

par l'aide "coût fixes"*

Total de la masse

salariale compensée par 86 % 91 % 105 % 82 % 102 % 101 %

les pouvoirs publics :

*70 % de 50 % des coûts fixes salariaux pris en charge par le dispositif « coûts fixes ».

Source : sociétés délégataires

10SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

Comme l’illustre le tableau ci-dessus, trois sociétés ont vu leur masse salariale

compensée au-delà de 100 % des dépenses exposées, par l’addition des deux aides (chômage

partiel et coûts fixes).

1.3 Les exonérations de charges sociales

Les exonérations de charges sociales21 durant la période de crise Covid ont porté sur les

cotisations de sécurité sociale, les cotisations d’assurance-chômage, la contribution solidarité

autonomie et la contribution au Fonds national d’aide au logement.

L’exonération peut être appliquée à tous les salariés, quel que soit le montant de leur

rémunération, mais uniquement pour la partie inférieure à 4,5 fois le SMIC 22. L’aide au

paiement des cotisations et contributions sociales est égale à 20 % du montant des revenus

d’activité, avec un plafonnement initialement fixé à 800 k€ par société, puis relevé à 1,8 M€23.

Ces exonérations ont concerné, pour les remontées mécaniques, les périodes d’emploi

de décembre 2021 à janvier 2022 pour les entreprises de moins de 250 salariés, soit cinq des

six délégataires objet de l’audit.

L’exonération est accordée sur une base déclarative, via les déclarations sociales

nominatives (DSN)24 des sociétés. Cette procédure simple et déclarative n’a pas impliqué de

charge de travail particulière pour les sociétés bénéficiaires.

Le contrôle des bases déclaratives est effectué par l’URSSAF. L’ACOSS, qui a dans un

premier temps donné consigne, en mars 2020, de suspendre son activité habituelle de contrôle

des exonérations, a repris cette activité mi-septembre 2020. Toutefois, l’activité des remontées

mécaniques, comme les autres secteurs « particulièrement touchés par la crise » n’a pas été

considérée par l’ACOSS comme relevant d’un secteur prioritaire de contrôle, ce qui explique

l’absence de contrôle sur les sociétés délégataires auditées.

Le contrôle auquel peuvent procéder les URSSAF est en partie automatisé (respect du

seuil de 250 salariés et du seuil de 20 % de la masse salariale déclarée), et en partie manuel

(contrôle comptable d’assiette).

21

Dispositif prévu à l’article 65 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020, dits

« dispositifs prévus par la LFR 3 », à l’article 9 de la loi n° 2020-1576 du 14 décembre 2020 de financement de la

sécurité sociale pour 2021, dits « dispositifs prévus par la LFSS 2021 » et à l’article 25 de la loi n°2021-953 du

19 juillet 2021 de finances rectificative pour 2021 les salariés des employeurs éligibles à la réduction générale

prévue à l’article L. 241-13 du code de la sécurité sociale.

22

La valeur du smic retenue est celle applicable pour la période d’emploi concernée.

23

Communication de la Commission européenne du 19 mars 2020, Encadrement temporaire des mesures d’aide

d’État visant à soutenir l’économie dans le contexte actuel de la flambée de COVID-19, JOUE 20 mars 2020.

24

Les DSN sont des déclarations en ligne (sur le site : net-entreprises.fr) produites tous les mois par les employeurs

à partir de la fiche de paie de leurs salariés, et servent à payer les cotisations sociales et à transmettre les données

aux organismes sociaux (Pôle emploi, CPAM, Urssaf, etc.).

11RAPPORT D’OBSERVATIONS DÉFINITIVES

Montant des exonérations de charges sociales (2020-2021)

(total 3,8 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Exonérations de charges

0 800 1 020 1 302 222 493

sociales

Source : sociétés délégataires

Comme pour le chômage partiel (cf. supra), le risque de double compensation des

charges personnel existe avec le cumul du dispositif coûts fixes et les exonérations de

cotisations sociales.

1.4 Le fonds de solidarité

Le fonds de solidarité25 a très tôt été mis en œuvre pour aider les entreprises touchées

par la crise sanitaire. Encore actif durant l’hiver 2020 malgré l’existence d’un dispositif

particulier pour le secteur des remontées mécaniques (l’aide « coûts fixes »), cette aide a été

sollicitée par seulement trois des six sociétés auditées. S’agissant du secteur des remontées

mécaniques, cette aide est calculée sur une perte de chiffre d'affaires plafonnée à 10 000 € ou à

15 % du CA (ce taux pouvant être porté à 20% en cas de perte supérieure à 70 % de CA), dans

la limite de 200 000 €. L’aide est versée sur la base d’une simple attestation déclarative sur le

portail Internet de la DGFiP26

Le fonds de solidarité a d’abord été conçu comme une mesure d’urgence à destination

des TPE, micro-entrepreneurs et professions libérales touchés par les restrictions sanitaires.

Dans l’attente du dispositif coûts fixes, trois des sociétés délégataires auditées ont jugé pertinent

de la solliciter.

La chambre note que ce fonds de solidarité cumule avec l’aide coûts fixes. Or, l’accord

de la Commission européenne du 19 mars 2021 concernant ce dernier dispositif disposait que :

« les autorités françaises confirment que cette aide n’est pas cumulable avec une autre aide

portant sur les mêmes coûts éligibles » (§ 3.3.5.). Dans ces conditions, le risque existe que les

sociétés délégataires soient amenées à devoir reverser les montants perçus sur le fonds de

solidarité.

Montant versée au titre du fonds de solidarité (total 1,4 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Fonds de solidarité 0 0 400 0 200 800

Source : sociétés délégataires

25

Le fonds de solidarité a été institué par l'ordonnance n°2020-317 du 25 mars 2020.

26

http://www.impot.gouv.fr.

12SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

1.5 Le soutien des collectivités locales

Le soutien de la part des collectivités locales au secteur des remontées mécaniques

durant la crise a été marginal, l’État ayant pris en charge la quasi-totalité des aides reçues par

les sociétés délégataires du secteur.

Une société délégataire a bénéficié, de la part, de la commune sur laquelle elle est

établie, d’un abattement de cotisation foncière des entreprises (CFE) pour un montant total de

128 k€, la SERMA.

Par ailleurs, sur le département de la Savoie, un accord ancien entre le conseil

départemental et les stations de ski abouti à faire contribuer celles-ci à une prise en charge

partielle des navettes de transport et des frais engagés pour la mise en sécurité de la route

nationale 90 (RN 90). Le conseil départemental a décidé, par délibération du 21 mai 2021,

d’annuler cette prise en charge pour les sociétés du secteur pour l’année de fermeture des

remontées mécaniques.

Aides des collectivités locales (montant total : 1,108 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Abattement CFE 0 0 0 128 0 0

Exonération de charges

400 260 320 0 0 0

départementales

Source : sociétés délégataires

Ces aides n’étaient pas nécessaires dans la mesure où les sociétés délégataires ont

bénéficié du dispositif coûts fixes, qui a vocation à prendre en compte ces charges. De ce fait,

la chambre considère, que leur attribution n’est possiblement pas compatible avec l’accord de

la Commission européenne du 19 mars 2021 susvisé. Un risque existe donc pour les sociétés

délégataires concernées de devoir reverser les sommes perçues, comme pour les aides versées

au titre du fonds de solidarité.

1.6 Les prêts garantis par l’État (PGE)

Le prêt garanti par l’État (PGE) est un prêt de trésorerie d’un an 27. L’entreprise

bénéficiaire peut décider, à l’issue de la première année, d’amortir le prêt sur une durée d’une

cinq années supplémentaires. Ce prêt de trésorerie peut couvrir jusqu’à trois mois de chiffre

d’affaires et bénéficier d’une garantie de l’État à hauteur de 70 à 90 %, selon la taille de

l’entreprise (90 % s’agissant des sociétés délégataires auditées), les banques conservant ainsi

une part du risque associé.

Un dispositif analogue supplémentaire, dit « PGE Saison » (PGES) a été ouvert

spécifiquement pour les secteurs du tourisme, de l’hôtellerie, de la restauration, de

27

Suite à une annonce du ministre de l’Économie, des Finances et de la Relance le 14 janvier 2021, il a été décidé

qu’un différé d’un an supplémentaire pouvait être accordé, sur demande, pour commencer à rembourser ce prêt.

13RAPPORT D’OBSERVATIONS DÉFINITIVES

l’événementiel, du sport, du loisir et de la culture, particulièrement touchées par la crise

sanitaire, avec la même procédure d’attribution.

Le PGES permet simplement de substituer au plafond s’appliquant normalement aux

PGE (dans le cas général fixé à 25 % de son chiffre d’affaires du dernier exercice clos ou deux

ans de masse salariale lorsqu’il s’agit d’une entreprise innovante ou de moins d’un an), un

plafond calculé comme la somme des trois meilleurs mois de chiffre d’affaires du dernier

exercice clos.

La procédure pour les entreprises concernées consiste en une demande via un partenaire

bancaire pour faire une demande de prêt. La banque examine les critères d’éligibilité, puis

donne un pré-accord pour un prêt. La société peut alors solliciter en ligne un prêt auprès de

BpiFrance28, accordé par l'établissement bancaire. Les sociétés bénéficiaires dans le cadre de

l'audit n'ont pas relevé de difficultés particulières pour la simplicité et la rapidité de ce dispositif.

Parmi les sociétés délégataires concernées par l’audit, quatre ont activé le dispositif du

PGE, et une le PGES. Pour deux d’entre elles (la SAP et la STGM) le dispositif a été activé

directement par le groupe (la Compagnie des Alpes), qui assure la gestion de la trésorerie de

ses filiales.

La SAMSO a quant à elle souscrit trois prêts pour un total de 4,6 M€ (dont 2,3 M€ au

titre du PGES), en cours de remboursement, tandis que la SOREMET a souscrit un PGE de

2,475 M€, intégralement remboursé le 22 décembre 2021.

Les deux autres sociétés délégataires (SETAM et SERMA) n’ont pas utilisé ce

dispositif.

Montant des PGE souscrits (2020-2021) (montant total 7,1 M€)

En k€ SAP STGM SETAM SERMA SAMSO SOREMET

Prêts garantis par

0 0 2 314 2 475

l'État (PGE) souscrits

Les PGE sont gérés au

Prêts garantis par

niveau du groupe

l'État Saison (PGES) 0 0 2 300 0

souscrits

Source : sociétés délégataires

1.7 Montants reçus par la Société d’Exploitation des Remontées

Mécaniques de Morzine-Avoriaz (SERMA)

Aides perçues par la société – en k€

Type d’aide Montant perçu en k€

Chômage partiel 2 403

28

Sur la plateforme en ligne sur http://attestation-pge.bpifrance.fr.

14SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

Type d’aide Montant perçu en k€

Exonération de charges sociales 1 302

Subvention d’exploitation 18 229

Baisse de la CET – Abattement CFE 128

Fonds National de l’Emploi - Pris en charge par OPCO 102

Total 22 164

Source : SERMA

Figure 4 : Aides versées à la société d’exploitation des remontées mécaniques de

Morzine-Avoriaz

Source : SERMA

15RAPPORT D’OBSERVATIONS DÉFINITIVES

2 LES EFFETS DE LA CRISE SANITAIRE SUR LA SITUATION

FINANCIÈRE DES DÉLÉGATAIRES EN 2020-2021

Précision méthodologique

Les exercices comptables des sociétés de remontées mécaniques ne correspondent pas

à l’année civile. Pour cinq des six sociétés délégataires de l’échantillon, ils courent du

1er octobre au 30 septembre, et pour la sixième, du 1er décembre au 31 novembre. L’année

comptable 2020 correspond donc à l’activité de la station de l’automne 2019 à l’été 2020.

Sauf mention contraire, les données financières de cette partie concernent la totalité de

l’exercice comptable, et pas uniquement la saison d’hiver, période de fermeture des remontées

mécaniques, qui a fait l’objet du dispositif « coûts fixes ».

La « période de référence » mentionnée ci-après correspond à chaque fois que cela a été

possible, à la moyenne des trois exercices d’avant la crise sanitaire, soit 2017-2019, dans l’esprit

de l’aide « coûts fixes ».

2.1 Des indicateurs financiers inégalement dégradés

2.1.1 Les principaux soldes de gestion ont suivi une trajectoire similaire

À l’aube de la crise sanitaire, les sociétés délégataires contrôlées par la chambre

présentaient toutes une situation financière favorable. La saison 2018-2019 a été la meilleure

depuis au moins trois ans29 pour cinq d’entre elles, qui ont réalisé cette année-là leur chiffre

d’affaires et leur résultat net les plus élevés (respectivement 246,7 M€ et 35,2 M€ cumulés), en

progression de près de 3 % par an sur les trois derniers exercices, soit un taux de croissance très

nettement supérieur à la moyenne nationale30.

Durant la crise sanitaire, toutes les sociétés délégataires de l’échantillon, ont vu leur

chiffre d’affaires (CA) baisser de manière plus ou moins importante. Comparé à la période de

référence, l’exercice 2020, avec la fermeture des stations le 15 mars, s’est traduit par une baisse

de CA de 18 % en moyenne. Les stations d’altitude, qui prolongent leur saison jusqu’au milieu

du printemps, sont celles qui ont vu leur CA le plus touché. L’exercice 2021 a vu les remontées

mécaniques fermées durant toute la saison d’hiver, le CA de toutes les sociétés délégataires de

l’échantillon s’effondre et ne représente plus que 3 % du CA des exercices 2017-2019 en

moyenne, avec peu d’écarts (de 1 à 5 %) pour les sociétés délégataires qui ont maintenu une

petite activité avant la fermeture des remontées ou durant l’été.

L’excédent brut d’exploitation (EBE), qui présente le solde des produits de gestion

moins les charges de gestion, suit une trajectoire similaire à celle du chiffre d’affaires pour

l’exercice 2020. La baisse est en revanche atténuée pour l’exercice 2021, dont l’EBE représente

29

Les données disponibles de la chambre s’arrêtant en 2015, la situation antérieure n’est pas connue.

30

+ 1,1 % en 2016, + 2,3 % en 2017 et + 1,7 % en 2018. Source : INSEE.

16SOCIÉTÉ D’EXPLOITATION DES REMONTÉES MÉCANIQUES DE MORZINE-AVORIAZ

(SERMA)

encore 55 % de la moyenne 2017-2019 grâce aux diverses aides ou allègements de charges dont

ont bénéficié ces sociétés délégataires, qui ne sont pas comptabilisées dans le chiffre d’affaires,

mais comme une subvention d’exploitation pour ce qui est du dispositif « coûts fixes »,

principal levier d’aides du secteur des remontées mécaniques (cf. § 1.2). Par ailleurs, des

stratégies différentes de maîtrise des charges sont constatées entre les sociétés délégataires, qui

expliquent les importants écart d’EBE constatés (avec des écarts allant de 43 % à 68 % par

rapport à la période de référence).

Si aucune des sociétés délégataires n’a enregistré de perte au titre de la saison 2019-

2020 , pour la plupart d’entre elles, l’impact s’est avéré important, les conduisant à une

31

diminution marquée de leur résultat net (bénéfice ou perte) entre les deux saisons. Sur la saison

2021, marquée par un quasi arrêt de l’activité, quatre des six sociétés délégataires ont enregistré

des pertes (déficit). Deux sociétés délégataires sont toutefois parvenues à maintenir un résultat

positif, quasiment égal au résultat 2020 pour l’une d’entre elles.

Le chiffre d’affaires a donc évolué de manière similaire entre les six sociétés

délégataires dont les comptes ont été examinés par la chambre, alors que des disparités

fortes apparaissent sur l’excédent brut d'exploitation et le résultat. Une analyse plus

approfondie de la formation du résultat de chacune des sociétés délégataires permet d’expliquer

ces divergences de situation.

Évolution du chiffre d’affaires, de l’EBE et du résultat net sur la période 2017-2019

Résultat

net

Chiffre d'affaires EBE Résultat net

2021/CA

En K€ 17-19*

Moy. Moy. Moy.

2020 2021 2020 2021 2020 2021

17-19 17-19 17-19

SAP 75 250 63 137 1 895 27 23 11 8 559 5 - 1 824 (2,40 %)

544 286 967 607

STGM 50 879 39 528 1 821 24 16 11 8 022 2 - 674 (1,30 %)

944 354 913 776

SETAM 57 237 41 346 1 135 25 17 17 12 5 5 780 10 %

092 510 125 210 756

SERMA 38 301 35 904 1 837 17 17 10 5 841 5 2 005 5,20 %

749 343 833 066

SAMSO 8 674 8 072 317 2 463 1 871 1 433 379 240 - 258 (2,90 %)

SOREMET 9 192 8 676 135 2 516 1 778 1 424 898 396 -984 (10,70

*Un pourcentage entre parenthèses indique un résultat négatif. %)

Source : liasses fiscales – retraitement CRC

31

Les sociétés délégataires de remontées mécaniques ont bénéficié, pour cette fin de saison 2019-2020, des aides

de droit commun mises en place par l’Etat pour l’ensemble des entreprises : chômage partiel, exonération de

charges sociales, fonds de solidarité, prêts garantis par l’État.

17Vous pouvez aussi lire