Analyse des candidats à l'élection présidentielle américaine

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TOPIC Analyse des candidats à l’élection présidentielle américaine

TOPIC Analyse des candidats à l’élection présidentielle américaine

Dans nos topics, le spécialiste des marchés Bolero

Tom Simonts approfondit un sujet de bourse spéci-

fique comme une introduction en bourse, une fluc-

tuation des prix du pétrole, mais il peut également

s’agir d’une bourse ou d’un secteur spécifique qu’il

passe au peigne fin

Étant donné que le choix des Américains ne restera probablement

pas sans conséquence pour les investisseurs, nos collègues de KBC

Asset Management se sont penchés sur l’impact que l’élection d’un

candidat républicain ou démocrate pourrait avoir sur les différents

secteurs.

Il est généralement admis qu’en cas de victoire d’Hillary Clinton, le «

business as usual » prévaudra, tandis qu’en cas de consécration de

Donald Trump, les marchés feront plutôt face à une période d’in-

certitudes. La plupart du temps, un tel scénario n’est pas bon pour

les marchés boursiers, même s’il est acquis que Donald Trump sera

plus accommodant à l’égard des entreprises américaines qu’Hillary

Clinton. Diminution de la régulation et des taxes, renforcement du

protectionnisme et des investissements dans les infrastructures et

la défense sont autant de chevaux de bataille du candidat républi-

cain, qui devraient profiter aux entreprises américaines. Toutefois,

sa politique s’accompagne également de risques accrus de guerres

commerciales, qui font essentiellement des perdants.

Hillary Clinton fait principalement entendre sa différence sur les

questions de santé, où elle souhaite s’attaquer aux prix exorbitants.

L’analyse nous enseigne que l’impact ultime sera assez limité. En

outre, Hillary Clinton n’aura pas une attitude unilatéralement né-

gative à l’égard du secteur de la santé. L’Obamacare aura en effet

toujours sa place sous son administration. La candidate démocrate

souhaite également promouvoir les énergies alternatives au détri-

ment des combustibles fossiles. Ses plans sont ambitieux, même si

elle ne pourra probablement les exécuter qu’en partie.

Quel que soit le résultat, la véritable question est de savoir quels

points de la campagne le nouvel exécutif américain sera en mesure

d’imposer et les entreprises qui pourront spécifiquement en profi-

ter. Nos collègues de KBC Asset Management ont préparé plusieurs

tableaux particulièrement clairs des actions qui retireraient le plus

d’avantages en cas de victoire de Donald Trump ou d’Hillary Clinton.

© 2016 - Tous droits réservés 2/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Le troisième et dernier débat

Mercredi 19 octobre, les deux protagonistes des élections présidentielles américai-

nes se sont affrontés pour la dernière fois dans le troisième débat diffusé sur les

télévisions nationales. Tout comme lors des deux débats précédents, les sondages

d’opinion et le peso mexicain se sont montrés à l’avantage d’Hillary Clinton. La dé-

mocrate compte désormais une large avance dans les sondages sur son homologue

républicain.

Source :Shutterstock

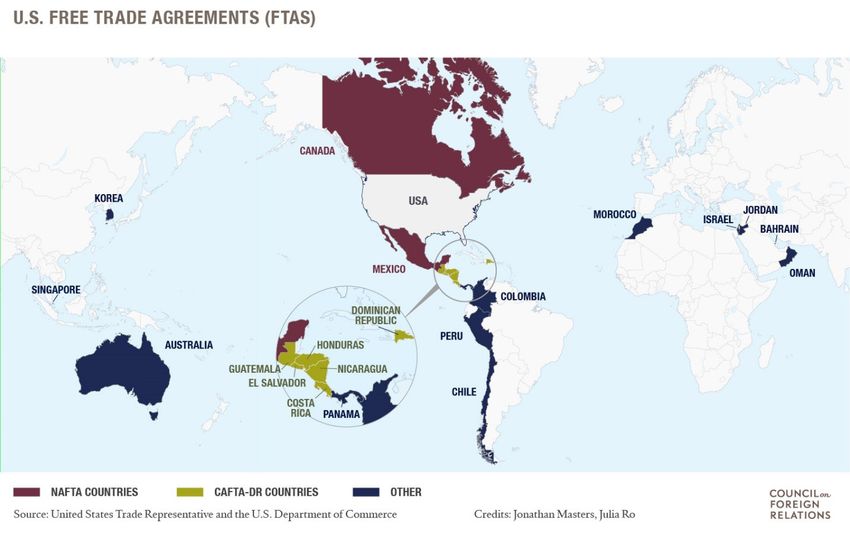

Les accords commerciaux

De manière générale, nous pouvons affirmer que le ton des campagnes tant des

républicains que des démocrates est, plus que jamais, anticommercial. Donald

Trump reproche à la Chine et au Mexique la disparition d’emplois aux États-Unis,

tandis qu’Hillary Clinton se montre critique face au Partenariat transpacifique, un

accord commercial conclu notamment avec l’Australie, le Japon et le Mexique. Elle

estime que cet accord ne protège pas suffisamment les emplois américains. Avec

son « America First », Donald Trump est un partisan de mesures protectionnistes.

Il se fait fort de renégocier l’ALENA (accord de libre-échange nord-américain), un

accord commercial entre les États-Unis, le Canada et le Mexique, et souhaite que

les partenaires commerciaux fassent d’importantes concessions.

© 2016 - Tous droits réservés 3/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Source : http://www.cfr.org/content/publications/U-S-Free-Trade-Agreements-Map-1523-966.jpg

Il envisage même de faire sauter l’ALENA si les négociations n’aboutissent à aucun

résultat et d’imposer des droits d’importation sur les marchandises. Donald Trump

serait prêt à réclamer des droits de douane de 45% et 35% sur les produits en

provenance de Chine et du Mexique, respectivement, afin de soutenir, de la sorte,

l’industrie manufacturière locale américaine. Hillary Clinton soutient l’ALENA,

même si elle se montre également critique. Les entreprises américaines dont les

usines sont principalement établies aux États-Unis et qui exportent peu pourraient

y gagner.

Source :http://f.tqn.com/y/politicalhumor/1/S/I/N/6/Immigrants-Cartoon.jpg

© 2016 - Tous droits réservés 4/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Un renforcement du protectionnisme pénalise surtout les entreprises qui profitent

du commerce mondial et donc essentiellement le sous-secteur du transport (UPS,

Fedex, Delta Airlines). En toute hypothèse, une résurgence du protectionnisme en-

traînerait également un repli de la croissance économique mondiale, ce qui péna-

liserait, pour l’essentiel, les entreprises actives dans la navigation (Maersk). Les

armateurs spécialisés dans les conteneurs et les entreprises de fret aérien souf-

frent d’ores et déjà énormément de l’atonie de la croissance, qui induit une offre

excédentaire importante et des tarifs de fret à un niveau historiquement bas.

Donald Trump souhaite par ailleurs soumettre toute personne posant le pied sur le

sol américain à un contrôle extrêmement draconien. S’il était élu, Trump a promis

qu’il chargerait le ministère des Affaires étrangères d’établir une liste de toutes les

régions dont la vérification des ressortissants pose problème. Il utiliserait ensuite

sa compétence présidentielle pour refuser toutes les demandes d’immigration en

provenance de ces régions.

Cela pourrait avoir un impact sur le tourisme au départ et à destination des États-

Unis, ainsi que des incidences sur les compagnies aériennes, les hôtels et les mar-

ques de luxe qui dépendent des voyageurs. En outre, les ressortissants américains

éprouveraient probablement davantage de difficultés à se rendre à l’étranger. Il se

pourrait également que si les États-Unis renforçaient les critères pour la délivrance

de visas, d’autres pays fassent également de même.

© 2016 - Tous droits réservés 5/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Impact sur les différents secteurs

1. Impact sur les soins de santé

Victoire de Donald Trump

Dans le secteur des soins de santé, les analystes de KBC Asset Management

pensent qu’une victoire de Trump aura une influence légèrement positive sur

les actions pharmaceutiques, notamment parce que ce thème pèse davanta-

ge sur le programme de Clinton.

© 2016 - Tous droits réservés 6/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Il est cependant manifeste que Donald Trump n’est pas un partisan de l’Affordable

Care Act, mieux connue sous le nom d’Obamacare, dont l’objectif est de s’assurer

que tous les Américains disposent d’une assurance-maladie, indépendamment de

leur situation financière. Trump assimile l’Obamacare au communisme et souhaite

donc revenir au système dans lequel seuls les Américains actifs et aisés peuvent se

payer une assurance-maladie. Il n’y avait également aucune obligation à souscrire

une assurance-maladie.

Pour inciter ses compatriotes à souscrire une assurance-maladie, Trump souhaite

qu’elle soit fiscalement déductible à l’impôt des personnes physiques.

KBC Asset Management estime toutefois que la suppression de l’Obamacare est

pratiquement impossible. En effet, la plupart des élus républicains souhaitent révi-

ser, mais pas abroger cette loi. S’il souhaitait mettre à exécution sa proposition de

suppression de cette législation, il devrait disposer de la majorité à la fois au Sénat

et au Congrès.

L’absence d’une vision cohérente sur les soins de santé est la raison pour laquel-

le KBC Asset Management pense qu’une victoire de Trump serait positive pour ce

secteur. Il consacrera en effet davantage d’attention et d’énergie aux immigrants

clandestins qu’au secteur des soins de santé.

Victoire d’Hillary Clinton

Les soins de santé ont toujours été le cheval de bataille d’Hillary Clinton.

Lorsqu’elle était First Lady, Hillary Clinton avait déjà essayé de s’atteler à la réfor-

me du Medicare Part D. Medicare est l’institution qui se charge des prestations de

maladie pour les personnes âgées et handicapées, la partie D concernant les mé-

dicaments vendus en pharmacie. Dans sa campagne, elle fulmine contre l’industrie

pharmaceutique qui, d’après elle, n’a de cesse d’augmenter les prix des médica-

ments - parfois de manière excessive - de sorte qu’ils pèsent de plus en plus sur le

budget public et que l’assurance-maladie devient impayable.

Vous trouverez ci-dessous les propositions d’Hillary Clinton et leur signification

pour le secteur de la santé.

1. Interdire les publicités directement adressées aux consommateurs (« Direct

to Consumer »)

Hillary Clinton estime que les publicités pour les médicaments engloutissent des

montants colossaux et que ces campagnes publicitaires diffusent parfois des mes-

sages imprécis, qui désinforment les patients. Elle souhaite dès lors supprimer la

déductibilité des frais publicitaires.

© 2016 - Tous droits réservés 7/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

2. Contraindre les entreprises pharmaceutiques à investir leurs capitaux dans

la recherche et le développement plutôt que dans la publicité

Toutes les grandes entreprises investissent dans de meilleurs médicaments. Il n’y

a que très peu de sociétés pharmaceutiques qui achètent d’anciens médicaments

existants sans équivalent générique et qui en font grimper les prix de manière ex-

ponentielle, ou qui rachètent d’autres entreprises pharmaceutiques et sabrent dans

les dépenses de recherche et de développement et de marketing afin de dégager, de

la sorte, un bénéfice maximal.

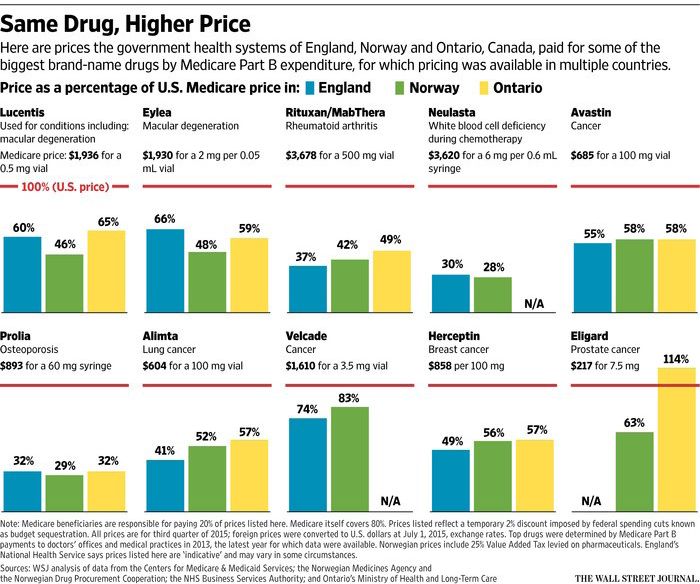

Source: https://si.wsj.net/public/resources/images/P1-BV613_GLOBAL_9U_20151130185716.jpg

3. Limiter à 250 USD par année le coût annuel des médicaments que les pa-

tients doivent prendre à leur charge

L’impact total sur le secteur serait négligeable.

4. Renforcer la concurrence au niveau des médicaments

De nos jours, 80% des médicaments prescrits aux États-Unis sont des génériques

et leurs prix sont 80 à 85% inférieurs à ceux du médicament original. Sur ce plan,

le marché américain est très efficace. Le pourcentage de médicaments génériques

aux États-Unis est parmi les plus élevés au monde et est nettement supérieur à

© 2016 - Tous droits réservés 8/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

celui observé en Europe par exemple. Une autre idée pour renforcer la concurrence

est d’accélérer la mise sur le marché des biosimilaires. Les biosimilaires sont des

versions génériques de biomolécules (mis au point au départ d’organismes vivants

et qui n’existent pas sous forme de comprimé).

5. Importer des médicaments moins onéreux de l’étranger

Bien qu’il s’agisse d’une alternative valable, la Food and Drug Administration (FDA)

craint l’entrée dans le pays de médicaments de moins bonne qualité.

6. Octroyer une remise supérieure pour les médicaments de type Medicare Part

D

De nos jours, une remise de 15% est obtenue sur le prix d’achat moyen des médi-

caments de type Medicare Part D. Cette remise est de 23% pour le Medicaid (pro-

gramme d’aide destiné aux pauvres). Hillary Clinton propose d’aligner la remise

du Medicare sur celle du Medicaid. En cas de hausse de cette remise, les princi-

pales sociétés concernées seraient Bristol Myers, Elli Lily, Pfizer, AstraZenaca et

AbbVie. Dans le pire des cas, cette mesure aurait un impact de 4% sur leur marge

opérationnelle.

7. Autoriser Medicare à convenir elle-même de ses remises

Les remises que les assureurs-maladie et les PBM (négociateurs tarifaires des

médicaments) conviennent sont supérieures à celles obtenues par Medicare. Si

Medicare pouvait négocier ses propres remises, elles seraient certainement supéri-

eures aux 23% dont elle bénéficie actuellement.

Une série de hausses sensibles des prix de médicaments a attiré l’attention d’Hil-

lary Clinton. Il s’est avéré que des augmentations de prix de 50% par an n’étaient

pas rares. Certains médicaments ont même affiché une hausse de plus de 2 000%

(!!).

8. Établir des tarifs lors de l’introduction d’un médicament sur le marché.

Hillary Clinton songe à mettre sur pied un comité qui serait chargé de la tarification

lors du lancement d’un médicament sur le marché. Celui-ci examinerait le caract-

ère raisonnable du prix proposé. Le prix des médicaments est, pour l’heure, déter-

miné sur la base du coût total d’un patient avec le traitement standard actuel.

Force est toutefois de constater que les médicaments ne constituent pas le poste

de coût le plus élevé de l’assurance-maladie. Dix pour cent seulement du budget

total de la santé leur est en effet consacré. Les médecins et les hôpitaux représen-

tent le plus gros du budget. La baisse du prix des médicaments ne constitue dès

lors pas la solution pour maintenir sous contrôle le budget des soins de santé aux

États-Unis.

© 2016 - Tous droits réservés 9/25

TOPIC Analyse des candidats à l’élection présidentielle américaine

Source: http://www.aetna.com/assets_aetnaCom/images/aetnaCom_rebrand/CenterChannel_Prom/

About_Aetna/Health_Care_Initiatives/Illustrations/HC-cost-chart1.gif

2. Valeurs industrielles

Victoire de Donald Trump

S’agissant des valeurs industrielles, les analystes de KBC Asset Management pen-

sent qu’une victoire de Donald Trump aurait un effet positif limité. Hillary Clinton

envisage d’investir 275 milliards de dollars dans l’amélioration des infrastructures

sur une période de 5 ans. Trump souhaite encore investir plus massivement, no-

tamment dans les ponts, les transports en commun, les aéroports et les autorou-

tes. Le montant qu’il avance excède les 500 milliards de dollars. Cette nouvelle est

essentiellement de bon augure pour les entreprises de construction, ainsi que pour

celles spécialisées dans les infrastructures (Terex, Fluor, Aecom, Chicago Bridge &

Iron).

Une victoire des républicains sera positivement accueillie par le secteur de la

défense (Northrop Grumman, Raytheon) - même s’il ne s’agit pour l’essentiel que

d’un sentiment. L’élection d’un président démocrate ou républicain n’aurait en effet

que peu d’incidences sur les dépenses en matière de défense, lesquelles sont bien

plus fortement impactées par un environnement de crainte et de menace terroriste.

Les deux candidats ne se sont pas explicitement prononcés sur le sujet. Durant sa

campagne, le républicain souffle par ailleurs le chaud et le froid à propos de l’OTAN.

Il s’est exprimé un certain nombre de fois de façon négative à propos de différents

alliés et souhaite que les États-Unis s’immiscent moins dans les conflits internati-

onaux. Il se pourrait donc qu’il fasse des économies sur les missions à l’étranger.

Donald Trump souhaite pour l’essentiel investir dans les forces navale et aérienne,

renforcer les contrôles aux frontières et bâtir de nouvelles prisons.

© 2016 - Tous droits réservés 10/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Victoire d’Hillary Clinton

Nous pensons qu’une victoire de la démocrate aura peu d’incidences sur les valeurs

industrielles.

Elle ne sera certainement pas non plus préjudiciable aux actions du secteur de la

défense. Hillary Clinton est considérée comme plus « belliciste » que l’actuel prési-

dent, Barack Obama. Elle a voté en faveur de l’invasion en Irak en 2002 et entretient

également des liens étroits avec les grands patrons d’éminentes entreprises du

secteur de la défense. Si elle est élue, le statu quo actuel sera maintenu et les rela-

tions avec les alliés seront honorées, ce qui profitera aux exportations des entrepri-

ses de défense américaines (Raytheon).

© 2016 - Tous droits réservés 11/25TOPIC Analyse des candidats à l’élection présidentielle américaine

3. Matériaux de base

Victoire de Donald Trump

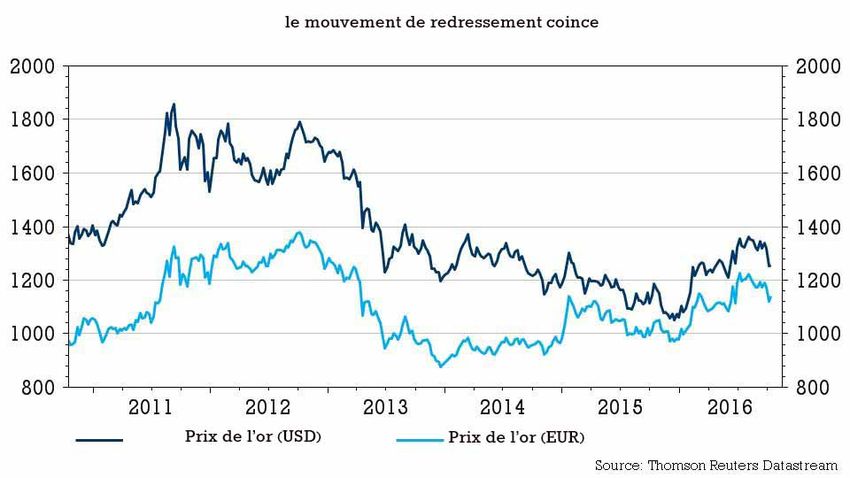

Or

Les marchés financiers pourraient être malmenés en raison de la grande incertitu-

de entourant les conséquences de la politique (étrangère) de Donald Trump. Sous

l’effet du renforcement des incertitudes, les investisseurs pourraient trouver refuge

dans l’or, ce qui serait donc une bonne nouvelle pour ce minerai et les entreprises

aurifères (Newmont Mining, GoldCorp, Randgold Resources, etc.).

Donald Trump souhaite revenir à l’étalon-or. Depuis la suppression en 1971 du sys-

tème de Bretton-Woods, qui se composait de taux de change fixes où seul le dollar

était convertible en or, le monde occidental s’est totalement distancié de l’étalon-or.

Le candidat républicain estime que l’étalon-or pourrait rectifier tout ce qui va mal

aux États-Unis. Le retour à ce système donnerait un coup de fouet exponentiel à l’or

(et aux entreprises aurifères). Il est toutefois très peu probable que les États-Unis

puissent réaliser, sans coup férir, un retour à l’étalon-or.

© 2016 - Tous droits réservés 12/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Exploitation minière

« We will put our coal miners and our steelworkers back to

work, where they want to be. »

Donald Trump souhaite renforcer les créations d’emplois aux États-Unis,

notamment en encourageant des industries à forte densité de main-d’œuvre,

comme les secteurs minier et sidérurgique. S’agissant des emplois dans le secteur

minier, il fait essentiellement référence aux postes dans les mines de charbon, mais

est beaucoup moins loquace en ce qui concerne les autres activités minières aux

© 2016 - Tous droits réservés 13/25TOPIC Analyse des candidats à l’élection présidentielle américaine

États-Unis (cuivre, or, zinc, etc.).

Le charbon produit Outre-Atlantique est essentiellement du charbon thermique

utilisé pour la production d’électricité. Le charbon de meilleure qualité se retrouve

dans la production de charbon à coke, lequel est à son tour employé dans la

sidérurgie. La part du charbon à coke dans la production charbonnière totale aux

États-Unis est assez limitée.

Pour créer plus d’emplois dans les mines de charbon, Donald Trump souhaite

recourir davantage aux centrales électriques à charbon et est prêt, à cet effet,

à fouler aux pieds les traités climatiques ratifiés par les États-Unis (volumes

d’émissions de CO2). Étant donné que le gaz de schiste américain est, à l’heure

actuelle, moins onéreux que le charbon, KBC Asset Management ne pense pas que

les États-Unis s’engageront sur cette voie.

La subsidiation du charbon plus onéreux pour créer davantage d’emplois dans les

mines de charbon nous semble dès lors peu probable. Enfin, les plans du candidat

républicain arrivent trop tard, car plusieurs producteurs de charbon américains ont

déjà dû fermer leurs portes ces dernières années.

Source : http://www.usnews.com/dims4/USNEWS/1ad7290/2147483647/resize/970x/quali-

ty/85/?url=%2Fcmsmedia%2F64%2F5b%2Fdf2e7cd34533b724d6572f5187ca%2F160429-coalconsump-

tiongraph-editorial.png

© 2016 - Tous droits réservés 14/25TOPIC Analyse des candidats à l’élection présidentielle américaine

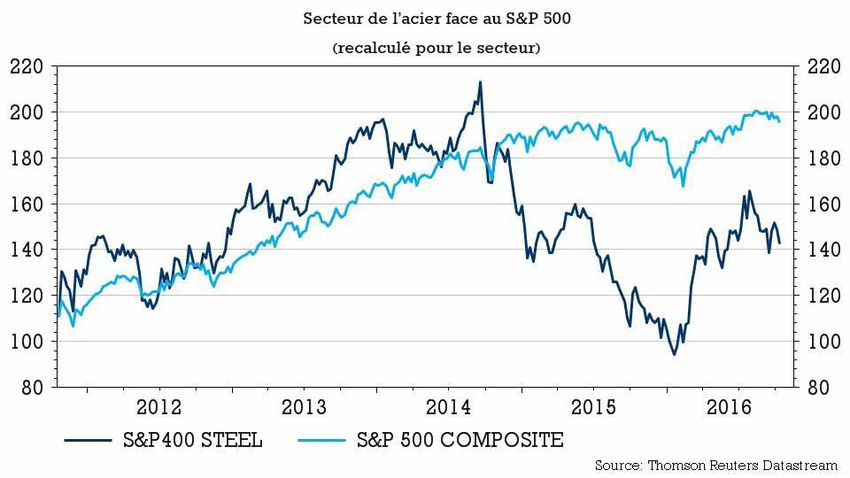

Acier et aluminium

À l’instar de l’Europe, le secteur sidérurgique américain connaît des temps dif-

ficiles, en raison du dumping causé par l’acier bon marché en provenance de

l’étranger (Chine). Donald Trump souhaite protéger le marché américain de l’acier

étranger en imposant des droits d’importation considérablement revus à la hausse.

Même si l’efficacité éventuelle de telles mesures à long terme est difficile à évaluer,

il n’en reste pas moins qu’à court terme, ce serait une bonne nouvelle pour les pro-

ducteurs sidérurgiques (Steel Dynamics Inc, Nucor Corp, United States Steel Corp)

ainsi que pour les producteurs d’aluminium (Alcoa) américains. De même, si les

portes du grand marché américain se fermaient, la production excédentaire d’acier

devrait être écoulée ailleurs, ce qui serait dès lors néfaste pour le secteur sidérurgi-

que dans le reste du monde (ThyssenKrupp, Salzgitter, SSAB). ArcelorMittal subirait

également un impact négatif net, même s’il serait quelque peu atténué par le fait

que le groupe est également actif aux États-Unis (25% de son organisation).

Chimie

Les analystes de KBC Asset Management s’attendent également à des mesures

protectionnistes similaires pour le secteur de la chimie. En effet, la Chine produit

et exporte de nombreux produits chimiques de base. S’ils ne pouvaient plus être

écoulés aux États-Unis, le secteur chimique américain profiterait de la baisse de

l’offre, ce qui induirait un relèvement des prix et des bénéfices. Toutefois, nous

pourrions assister dans le reste du monde à une offre excédentaire en produits

chimiques de base, ce qui pourrait s’avérer problématique pour les entreprises

chimiques ayant, par exemple, une exposition au continent européen (et aucune

exposition au continent américain).

Sous l’effet des mesures protectionnistes, il se pourrait également que des fusions

© 2016 - Tous droits réservés 15/25TOPIC Analyse des candidats à l’élection présidentielle américaine

et des reprises actuellement à l’examen puissent être appréhendées sous un

autre angle. Dès lors, des transactions telles que la récente reprise de l’Américain

Monsanto par l’allemand Bayer pourraient peut-être être bloquées.

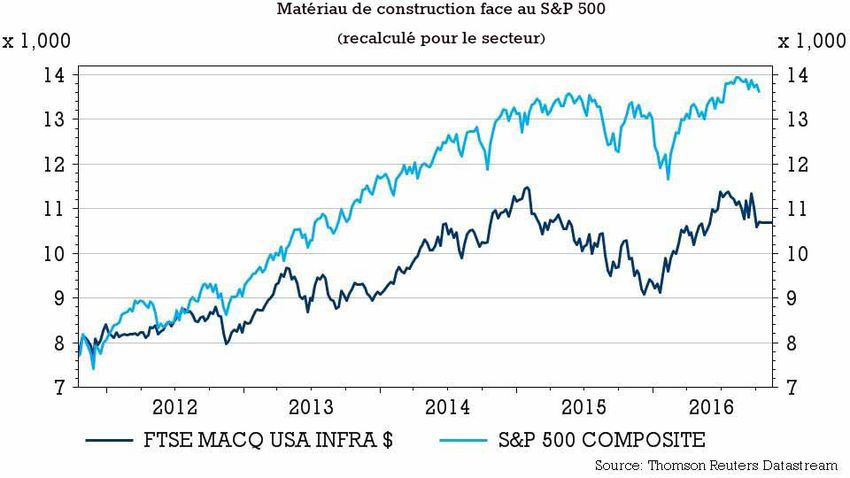

Ciment/matériaux de construction

«

Donald Trump Says He’ll Spend More Than $500 Billion

on Infrastructure. Donald Trump proposed a plan to

rebuild U.S. infrastructure that costs ‘at least double’

the amount that Hillary Clinton has floated. »

Un tel plan serait non seulement bénéfique pour l’industrie sidérurgique

américaine, mais aussi pour l’industrie des matériaux de construction opérant aux

États-Unis (dont CRH, Heidelberg Cement, Buzzi Unicem, Martin Marietta Materials

Inc, etc.).

Les infrastructures (ponts, routes, etc.) américaines sont délabrées. La réalisation

de grands travaux d’infrastructures est donc une piste intéressante. Toutefois,

l’incertitude règne toujours quant à la manière dont Donald Trump financerait ces

500 milliards de dollars. Il a évoqué la constitution d’une « banque d’infrastructure

nationale ».

© 2016 - Tous droits réservés 16/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Victoire d’Hillary Clinton

Or

La victoire d’Hillary Clinton signifierait la poursuite de la politique actuelle et donc

la fin de l’incertitude qui naîtrait en cas de victoire du républicain. Un sentiment

de sécurité signifie une réduction de l’aversion pour les risques dans le chef des

investisseurs, entraînant dès lors la vente d’or au profit de placements plus à

risque, tels que les actions. Ce serait donc une mauvaise nouvelle pour le cours de

l’or, ainsi que pour le cours des actions des entreprises aurifères (Newmont Mining,

GoldCorp, Randgold Resources, etc.).

Chimie

Hillary Clinton envisage de réduire d’un tiers la consommation de pétrole aux

États-Unis. La mise en œuvre de tels plans serait néfaste pour le cours du pétrole

et aurait des conséquences négatives sur les bénéfices des activités en amont des

grands opérateurs pétrochimiques tels que BASF, Dow Chemical et DuPont.

D’autre part, Hillary Clinton souhaite consacrer 60 milliards de dollars à son «

Clean Energy Challenge », ce qui stimulerait la production de sources d’énergie

renouvelable (éoliennes & panneaux solaires). Ce serait une bonne nouvelle pour

les entreprises chimiques qui fabriquent des composants pour ces secteurs de

niche. Citons à titre d’exemple le groupe allemand Wacker Chemie qui fabrique le

polysilicium utilisé dans la fabrication des panneaux solaires.

Ciment/matériaux de construction/acier

Tout comme Donald Trump, la démocrate souhaite également dégager un budget

considérable pour s’attaquer à l’état déplorable des infrastructures américaines. Il

© 2016 - Tous droits réservés 17/25TOPIC Analyse des candidats à l’élection présidentielle américaine

s’agit là d’une bonne nouvelle pour les entreprises de matériaux de construction et

les entreprises sidérurgiques actives sur le territoire américain (par exemple, CRH,

Heidelberg Cement, Buzzi Unicem, Martin Marietta Materials Inc, etc.).

4. Impact sur l’énergie

Victoire de Donald Trump

Sur le plan énergétique, la volonté du républicain d’abroger de nombreuses légis-

lations est plus facile à dire qu’à faire. Les démocrates feront tout pour défendre

l’héritage de Barack Obama en la matière, et notamment le Clean Air Act. Si Donald

Trump était élu président, la fermeture de centrales à charbon pourrait être repor-

tée (American Electric Power, Southern Company). Il n’y aurait vraisemblablement

guère de changements pour les acteurs du secteur du pétrole de schiste (Encana,

EOG Resources, Pioneer, etc.). En effet, l’essentiel de la législation est édicté au

niveau fédéré et les règles fédérales sont peu nombreuses. L’aménagement d’infra-

structures telles que les oléoducs (TransCanada, Enbridge, Quanta Services) serait

probablement quelque peu facilité sous l’administration Trump, de sorte que le

pétrole canadien pourrait parvenir plus facilement aux États-Unis (Suncor, Cenovus,

Canadian Natural Resources).

Source : https://grist.files.wordpress.com/2011/11/nrel-2010redb-renewables-investment.jpg

Donald Trump n’a certes adopté aucun point de vue fondamentalement opposé

aux énergies renouvelables, mais il n’en est certainement pas un partisan déclaré.

Si les énergies renouvelables sont précieuses, car elles réduisent la dépendance

des États-Unis par rapport aux combustibles fossiles en provenance de l’étranger,

elles ne devront pas compter sur un appui plus massif. Les avantages fiscaux en

vigueur pour l’énergie solaire et l’énergie éolienne seront plus que probablement

maintenus.

© 2016 - Tous droits réservés 18/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Victoire d’Hillary Clinton

Une partie du plan d’infrastructures d’Hillary Clinton serait destinée aux énergies

renouvelables. L’élection de la candidate démocrate serait une excellente nouvel-

le pour les acteurs opérant dans le secteur des énergies renouvelables, comme

les fabricants d’éoliennes (Vestas, GE, Siemens, Nordex), de panneaux solaires

(Sunpower, First Solar) et de centrales hydro-électriques (Andritz). Les démocrates

souhaitent en effet que dans 10 ans, 50% de l’électricité soit produite au départ de

« sources plus propres (dont le nucléaire) », contre 38% à l’heure actuelle. Étant

donné qu’un certain nombre de centrales nucléaires aux États-Unis approchent de

leur date de fermeture, il conviendra de passer à une vitesse nettement supérieure.

L’énergie nucléaire représente en effet aux États-Unis un cinquième de l’énergie

produite. À l’horizon de 2025, quelque 7% de la capacité serait fermée.

Hillary Clinton souhaite permettre la transition vers l’énergie durable en prévoyant

des mesures fiscales préférentielles pour l’industrie, voire en instaurant une « taxe

carbone ». Elle est par ailleurs plutôt en faveur du gaz, en raison de ses faibles

émissions de CO2. Ces mesures devraient encourager l’énergie éolienne et d’autres

formes d’énergie durable. Hillary Clinton estime que les États-Unis doivent devenir

une superpuissance dans le domaine de l’énergie durable. L’année dernière aux

États-Unis, le Production Tax Credit (PTC) pour l’énergie éolienne a été prorogé

de cinq ans jusqu’en 2020. Le PTC est une mesure de soutien au développement

des installations d’énergie renouvelable. Hillary Clinton souhaiterait prolonger ce

système jusqu’en 2025, voire au-delà. Elle a l’ambition d’installer dans son pays, à

l’horizon de 2020, des panneaux solaires d’une puissance totale de 140 gigawatts.

À l’heure actuelle, le compteur est bloqué à moins de 40 gigawatts. Il faudrait une

enveloppe de quelque 60 milliards de dollars pour promouvoir le développement

des panneaux solaires.

5. Impact sur les secteurs de la consommation discrétionnaire

Les résultats de recherches académiques indiquent que les élections présidentiel-

les ont initialement peu d’impact sur le modèle de dépenses des consommateurs

américains. Le modèle évolue cependant une fois que les nouvelles lignes stratégi-

ques ont effectivement imprimé leur marque sur l’évolution de l’économie.

Les deux candidats ont un programme axé sur la création d’emplois et l’augmenta-

tion des salaires, ce qui, dans les deux cas, devrait dès lors s’avérer bénéfique pour

les dépenses de consommation et donc la confiance des consommateurs. Donald

Trump souhaiterait parvenir à une croissance de l’emploi aux États-Unis principale-

ment par le biais d’une politique économique plus protectionniste, ce qui ne serait

pas le cas si Hillary Clinton était élue.

© 2016 - Tous droits réservés 19/25TOPIC Analyse des candidats à l’élection présidentielle américaine

D’éventuels revers

Indépendamment de celui qui l’emportera, les dépenses de consommation domes-

tiques devraient rester soutenues, même s’il pourrait y avoir d’éventuels revers.

En effet, la politique protectionniste de Donald Trump pourrait avoir un impact

négatif sur les coûts d’importation de nombreuses entreprises, notamment des dis-

tributeurs américains. Leur éventuelle incapacité à les répercuter sur les consom-

mateurs pourrait peser sur leurs marges.

Source: http://raesidecartoon.com/wp-content/shop/cache_600_400_0_50_60_16777215_2738.gifi

© 2016 - Tous droits réservés 20/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Positif pour Clinton

Negatif pour Clinton

© 2016 - Tous droits réservés 21/25TOPIC Analyse des candidats à l’élection présidentielle américaine

En règle générale, les républicains sont partisans d’une intervention réduite de

l’État et d’une diminution de la régulation, même en matière environnementale.

La victoire de Donald Trump pourrait dès lors avoir comme conséquence d’affai-

blir ou d’infléchir les normes de plus en plus draconiennes qui sont imposées aux

constructeurs automobiles en termes de consommation et d’émissions. Une telle

évolution pourrait réduire les charges pour les constructeurs automobiles et ainsi

influencer positivement leurs bénéfices. Les entreprises qui en profiteraient le plus

seraient GM, Ford et FCA.FCA.

Par ailleurs, la volonté d’augmenter les salaires pourrait également entraîner une

augmentation rapide des salaires minimaux, ce qui, à son tour, pourrait avoir des

incidences sur les entreprises occupant fréquemment une main-d’œuvre perce-

vant un tel salaire, dont les chaînes de fast food (McDonalds) ou les détaillants (et

discompteurs) tels que Wal-Mart, Dollar Tree et Dollar General.

© 2016 - Tous droits réservés 22/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Positif pour Trump

Negatif pour Trump

© 2016 - Tous droits réservés 23/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Conclusion

Tout bien considéré, le succès du nouveau président ou de la

nouvelle présidente ne pourra être mesuré que dans quatre

ans, en analysant la croissance économique réalisée, ainsi que

la création de plus-value. Plus le rapport sera positif, plus la

possibilité que les investisseurs puissent en récolter de beaux

fruits augmentera. En d’autres termes, une stratégie consistant

à positionner dès aujourd’hui votre portefeuille en fonction du

vainqueur potentiel pourrait s’avérer risquée. Cela s’explique en

partie par le fait que le marché a d’ores et déjà pris des positi-

ons, mais aussi par le fait que la conjoncture internationale, les

rapports commerciaux et les éventuelles tensions géopolitiques

rendent l’avenir intrinsèquement imprévisible. Le message est

donc de porter son regard au-delà des élections et de privilégier

la quête de valeur.

© 2016 - Tous droits réservés 24/25TOPIC Analyse des candidats à l’élection présidentielle américaine

Disclaimer

Copyright © KBC Securities. Tous droits réservés. Ces informations ne peuvent en aucun cas être publiées, remaniées

ou reproduites sous quelque forme que ce soit.

Cet article est une publication de KBC Securities S.A. (Bolero), une société de Bourse réglementée par la BNB (Banque

nationale de Belgique) et la FSMA (Autorité des Services et Marchés financiers).

Cette publication ne relève pas de la « recherche en investissement » telle que visée par l’Arrêté royal du 3 juin 2007

portant les règles et modalités visant à transposer la directive concernant les marchés d’instruments financiers. Elle

consiste en une communication publicitaire, de sorte que les prescriptions légales destinées à promouvoir l’indépen-

dance de la recherche en investissements ne sont pas d’application. KBC Securities ne garantit en aucune façon que

les instruments financiers traités vous conviennent. KBC Securities ne donne ici aucun conseil en investissement

spécifique et personnalisé. Vous portez par conséquent l’entière responsabilité de l’utilisation que vous faites de cette

publication.

Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant

la diffusion des recommandations. La rémunération des collaborateurs ou des préposés employés par KBC Securities

et chargés de l’établissement des recommandations n’est pas liée à des transactions de banques d’affaires de KBC

Securities. Les rendements des instruments financiers, indices financiers ou autres actifs évoqués dans cette publica-

tion sont des rendements obtenus par le passé. Ils ne constituent dès lors aucun indicateur fiable pour les rende-

ments futurs. Il ne peut être garanti que les scénarios, les risques et les prévisions présentés reflètent les attentes

du marché, ni qu’ils se réaliseront effectivement. Les prévisions sont fournies à titre purement indicatif. Les données

figurant dans cette publication sont générales, purement indicatives et sujettes à modification.

Si les résultats des actifs financiers évoqués sont exprimés dans une devise autre que l’euro, il se peut que le ren-

dement soit supérieur ou inférieur en raison des fluctuations de change. Ils reflètent l’analyse de l’auteur à la date y

mentionnée. Si les informations sont basées sur des sources jugées fiables par l’auteur, Bolero/KBC Securities ne peut

garantir leur pertinence, leur exhaustivité, ni qu’elles soient à jour ; il se peut qu’elles soient incomplètes ou abrégées.

Dans la mesure où les recommandations relatives aux actions ou autres actifs sont basées sur des rapports d’analyse

de KBC Securities, elles doivent toujours être lues parallèlement à ces rapports d’analyse. L’auteur peut se référer à

d’autres publications du groupe KBC (par ex. de KBC AM ou Market Research) ou de tiers. KBC Securities ne peut pas

être tenue pour responsable de l’inexactitude ou de la non-exhaustivité éventuelle de certaines données contenues

dans ces publications. Les clauses de non-responsabilité figurant dans les publications de KBC AM ou d’autres publi-

cations auxquelles il est fait référence sont également d’application.

Aucun extrait de cette publication ne peut être reproduit sans l’autorisation expresse, écrite et préalable de KBC

Securities. La présente publication est soumise au droit belge et relève de la compétence exclusive des tribunaux

belges. Pour certains éléments essentiels des recommandations d’investissement (dont le règlement de conflits d’in-

térêts), nous vous renvoyons aux « Directives générales relatives aux recommandations d’investissement de KBC Asset

Management » disponibles sur le site www.kbcam.be/actions et aux « Disclosures » consultables sur le site www.kb-

csecurities.com/disclosures. En ce qui concerne les recommandations susmentionnées, des informations spécifiques

en matière de conflits d’intérêts sont disponibles sur www.kbcsecurities.be/disclosures.

Investir en actions comporte d’importants risques et incertitudes. Les investisseurs doivent être en mesure d’assumer

le risque économique d’un investissement et la perte partielle ou intégrale du capital investi.

© 2016 - Tous droits réservés 25/25Vous pouvez aussi lire