Analyse discursive des rapports RSE des entreprises familiales vs non familiales - OpenEdition Journals

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Finance Contrôle Stratégie

23-1 | 2020

Varia

Analyse discursive des rapports RSE des entreprises

familiales vs non familiales

DISCURSIVE ANALYSIS OF CSR REPORTS BY FAMILY AND NON-FAMILY

COMPANIES

Claire Gillet-Monjarret et Anne-Laurence Lafont

Édition électronique

URL : http://journals.openedition.org/fcs/4709

DOI : 10.4000/fcs.4709

ISSN : 2261-5512

Éditeur

Association FCS

Édition imprimée

Date de publication : 28 janvier 2020

ISSN : 1287-1141

Référence électronique

Claire Gillet-Monjarret et Anne-Laurence Lafont, « Analyse discursive des rapports RSE des entreprises

familiales vs non familiales », Finance Contrôle Stratégie [En ligne], 23-1 | 2020, mis en ligne le 01 mars

2020, consulté le 29 mars 2020. URL : http://journals.openedition.org/fcs/4709 ; DOI : https://doi.org/

10.4000/fcs.4709

Ce document a été généré automatiquement le 29 mars 2020.

Tous droits réservésAnalyse discursive des rapports RSE des entreprises familiales vs non familiales 1

Analyse discursive des rapports RSE

des entreprises familiales vs non

familiales

DISCURSIVE ANALYSIS OF CSR REPORTS BY FAMILY AND NON-FAMILY

COMPANIES

Claire Gillet-Monjarret et Anne-Laurence Lafont

Les auteurs remercient le Labex Entreprendre de l'Université de Montpellier pour le soutien

financier.

INTRODUCTION

1 Ces dernières années, les entreprises ont vu le champ de leur responsabilité s’élargir en

ajoutant à leur responsabilité économique, une responsabilité à la fois

environnementale, sociale et sociétale. Ainsi, elles se sont peu à peu intéressées aux

notions de Responsabilité Sociétale (RSE) et de performance sociétale de l’entreprise,

qui se sont introduites au fil du temps dans leurs préoccupations. Cela a notamment eu

pour conséquence d’inciter les entreprises à rendre compte de ces nouvelles

responsabilités à travers la diffusion d’informations extra-financières. Il s’agit d’un

reporting sociétal à destination des différentes parties prenantes qui se formalise à

travers différents supports simultanément ou indépendamment de la reddition

financière (Capron et Quairel, 2004). Ce reporting RSE est devenu une pratique courante

dans la communication des entreprises sur leur performance extra-financière (Hahn et

Kuhnen, 2013 ; Diouf et Boiral, 2014 ; Fonseca et al., 2014 ).

2 Cette évolution s’est accompagnée de changements au niveau de l’élaboration de lois,

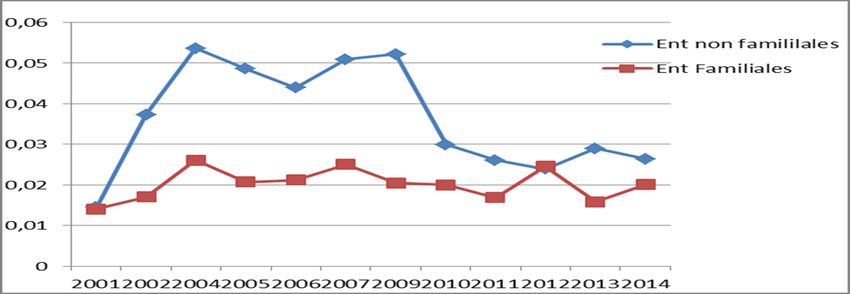

réglementations et recommandations. Ainsi, une normalisation internationale la Global

Reporting Initiative (GRI) a vu le jour afin d’édicter des lignes directrices et des

indicateurs pour la publication d’informations sociétales. En France, la dimension

réglementaire relève essentiellement de la loi sur les Nouvelles Régulations

Economiques (NRE) de 2001 et de la loi Grenelle 2 (loi n°2010-788) du 12 juillet 2010. De

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 2

nombreuses entreprises ont également recours à un reporting discrétionnaire en

matière de RSE notamment à travers les rapports RSE. L’analyse de ce type de rapport

semble être un bon outil pour étudier le discours des entreprises en matière de RSE

(Garric et al., 2006). Ces rapports ont pour objectif de séduire divers acteurs tels que les

actionnaires, les clients, les salariés, les fournisseurs et leur fonction est de légitimer

les activités de l’entreprise (Igalens, 2007). Dans le cadre de la théorie des parties

prenantes, les attentes de l’ensemble des parties internes et externes à l’entreprise

doivent être prises en compte (Freeman, 1984). L’entreprise met en place un reporting

sociétal pour répondre à celles-ci (Roberts, 1992). De plus, en réponses à diverses

pressions institutionnelles émanant de l’apparition d’un cadre légal et de la diffusion de

normes internationales spécifiques à la publication d’informations extra-financières,

les entreprises ont de plus en plus recours à un reporting RSE (Higgins et Larrinaga,

2014 ; Higgins et al., 2018). Ainsi, ces pressions vont conduire les entreprises à être de

plus en plus semblables et à adopter des pratiques en réponse à celles-ci dans un

objectif d’obtention de légitimité (Meyer et Rowan, 1977 ; DiMaggio et Powell, 1983 ;

BenMlouka et Boussoura, 2008). Nous analysons donc les rapports RSE sous le prisme

d’un double cadre théorique : la théorie des parties prenantes et la théorie néo-

institutionnelle de la légitimité.

3 Les chercheurs se sont également questionnés sur le recours aux pratiques de RSE dans

le contexte particulier des entreprises familiales (EF) (Coville, 2014). Cependant, bien

qu’il existe un intérêt croissant pour les questions d’éthique dans le champ de

recherche des EF, peu de travaux ont exploré les pratiques de diffusion d’informations

sociétales dans les rapports RSE des entreprises familiales (Campopiano et De Massis,

2015). Cela est d’autant plus étonnant compte tenu du rôle important des EF dans les

économies mondiales (Schulze et Gedajlovic, 2010). Des recherches empiriques ont

montré que des divergences existent entre les EF et ENF notamment en terme de

gouvernance (Randoy et Goel, 2003), d’internationalisation (Piva et al., 2013) et de

financement (Romano et al., 2001). Ces recherches laissent suggérer qu’il pourrait y

avoir des différences dans la divulgation sociétale des EF et ENF (Campopiano et De

Massis, 2015).

4 L’objectif de cet article est de décrire et de comprendre la place des discours

managériaux dans le processus de diffusion d’informations sociétales à travers les

rapports RSE. La présente recherche a pour finalité d’analyser le discours en matière de

RSE dans le contexte particulier des EF. Existe-t-il des formes caractéristiques du

discours managérial des EF en matière de RSE ?

5 Pour ce faire, une analyse textuelle longitudinale a été menée auprès d’un échantillon

d’entreprises françaises. Pour analyser le discours des entreprises en matière de RSE,

nous avons mené une étude sur 153 rapports RSE diffusés par 18 entreprises françaises

qui publient ces informations depuis plusieurs années. Il s’agit d’étudier le discours des

entreprises à travers un support de communication privilégié en matière de RSE : les

rapports RSE.

6 Dans un premier temps, nous présenterons le cadre conceptuel et théorique relatif à la

RSE et aux entreprises familiales (1). Dans un second temps, nous exposerons la

méthodologie de recherche utilisée (2). Dans un troisième temps, les résultats de

l’étude seront présentés (3).

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 3

1. RSE ET ENTREPRISES FAMILIALES

7 Après avoir présenté le concept de reporting sociétal et les principaux cadres

théoriques applicables retenus (1.1), nous exposerons le contexte particulier des EF

(1.2).

1.1. RSE et reporting sociétal

1.1.1. Définition

8 La discussion sur la relation entre l’activité humaine et l’écosystème est omniprésente

dans les grands débats économiques et dans les recherches académiques. Les

entreprises se sont peu à peu intéressées à la notion de RSE, qui s’est introduite au fil

des années dans leurs préoccupations.

9 L’élargissement du champ des responsabilités des entreprises s’est notamment traduit

par la volonté des entreprises de rendre compte des nouvelles responsabilités

auxquelles elles font désormais face. Ainsi, dans le prolongement des recherches sur la

RSE, des études sur la manière dont l’entreprise doit et peut en rendre compte ont vu le

jour (Antheaume et Teller, 2001). Cette nouvelle forme de reddition des comptes a donc

émergé dans un contexte où les entreprises devant faire face à des changements

sociaux et environnementaux, rendent compte à diverses parties prenantes de leurs

nouvelles responsabilités. Il s’agit d’un dialogue entre les entreprises et divers groupes

intéressés, consistant à leur fournir des comptes (Capron et Quairel, 2004).

10 La dimension discursive devient une dimension croissante du fait de pressions externes

ou internes à l’entreprise, les dirigeants communiquent au public intéressé par diverses

formes et pour diverses raisons. Le champ du reporting sociétal apparaît comme un

champ en constante évolution. Depuis les débuts de l’apparition de telles pratiques

jusqu’à aujourd’hui, les définitions du reporting sociétal n’ont cessé de foisonner,

créant des confusions sémantiques. Ce questionnement sur la définition du reporting

sociétal amène une réflexion sur les enjeux que ce type de diffusion d’informations

peut avoir pour les producteurs, mais également pour les destinataires de

l’information. Malgré les multiples apports de ce reporting, des incertitudes

apparaissent, notamment quant à la qualité des informations diffusées (Quairel, 2004,

Rivière-Giordano, 2007 ; Gillet-Monjarret, 2015). A la suite de la remise en cause de la

qualité et de la fiabilité du reporting sociétal, la pratique de vérification des

informations extra-financières s’est développée (Cho et al., 2012 ; Gillet-Monjarret et

Martinez, 2012 ; Herda et al., 2014 ; Gillet-Monjarret, 2015).

11 Le contenu et la forme du reporting sociétal sont étroitement liés à l’identification des

destinataires de l’information (Capron et Quairel, 2007). Le reporting sociétal doit

permettre de satisfaire le besoin d’informations des personnes intéressées. La

communication doit être adaptée aux différents interlocuteurs (Damak-Ayadi, 2004), ce

qui implique une définition précise des destinataires de l’information. Les motivations

de la mise en place d’un reporting sociétal peuvent être diverses, elles peuvent par

exemple être d’origine éthique, juridique, économique ou encore marketing.

12 Le reporting sociétal est appréhendé comme un moyen de communication à part

entière. Il désigne toute diffusion d’informations à des tiers portant sur les aspects

environnementaux, sociaux et sociétaux de l’activité de l’entreprise. Il est destiné, non

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 4

plus aux seuls acteurs financiers, mais à toutes les parties prenantes de l’entreprise. Le

reporting sociétal va au-delà du reporting financier en proposant un élargissement des

relations entre l’entreprise et l’environnement qui l’entoure (Gray et al., 1996). Il est

alors vu comme un outil permettant de rendre compte de la responsabilité sociétale de

l’entreprise. Les rapports RSE ont donc ici toute leur utilité.

1.1.2. Les supports du reporting sociétal

13 Une évolution concernant l’utilisation des différents supports de reporting est visible.

Les premiers travaux de recherche sur le reporting sociétal utilisent le rapport annuel

comme support de reporting (Wiseman, 1982 ; Cowen et al., 1987 ; Patten, 1991 ; Déjean

et Martinez, 2009a et b). Cependant d’autres études élargissent le champ d’analyse à des

supports tels que les rapports RSE (Cormier et al., 2004 ; Igalens, 2004 ; Terramorsi,

2009), voire même les sites Internet des entreprises (Mitchell et Ho, 1999 ; Oxibar, 2003 ;

Jose et Lee, 2007). S’agissant de ces supports, il s’agit d’une communication corporate

(Catellani, 2015). Outre cette communication institutionnelle, l’ISO 26 000 précise qu’il

existe nombre de méthodes et de moyens différents susceptibles d'être utilisés pour la

communication RSE. Les entreprises peuvent donc également diffuser des informations

RSE à travers des supports en lien avec les médias tels que les communiqués de presse

ou les éditoriaux, des documents internes tels que les affichages, les bulletins

d’informations internes ou plus récemment à travers les réseaux sociaux ou les forums

de discussion (Iso 26000, novembre 2010, p.93).

14 Les outils de communication externe spécifiques à la RSE comme les rapports RSE, sont

devenus des outils considérés comme privilégiés par les entreprises pour communiquer

sur leurs activités liées à la RSE. Ils ont des fonctions de pilotage stratégique, de

communication interne et essentiellement de communication externe. S’agissant des

rapports RSE, Gray (2001) précise que ce support est pour l’entreprise le meilleur

moyen d’afficher sa responsabilité sociétale et qu’il fournit des informations plus

précises que dans les autres documents. Les rapports RSE comportent essentiellement

des données qualitatives et non financières, contrairement aux rapports annuels, qui

eux contiennent majoritairement des informations financières et quantitatives. Le

rapport RSE a pour visée de rendre compte de la performance des entreprises dans des

domaines divers et d’offrir une vision claire et objective de la situation de l’entreprise

au regard de ses impacts (Persais, 2004). De plus, comme les attentes spécifiques de

chaque partie prenante sont prises en compte dans ces rapports, cela permet

d’observer dans quelle mesure elles ont été prises en considération (Persais, 2004).

1.1.3. Cadres théoriques applicables au reporting sociétal

15 Les entreprises sont de plus en plus nombreuses à publier volontairement des

informations extra-financières. Cet accroissement de la publication par les entreprises

des informations sociétales illustre l’importance de la communication entre

l’entreprise et ses parties prenantes. Le rapport RSE est aujourd’hui considéré comme

un instrument inéluctable de communication entre l’entreprise et ses parties prenantes

(Persais, 2004). En publiant des rapports RSE, les entreprises tentent de répondre aux

attentes de divers acteurs (Persais, 2004). Selon Freeman (1984, p. 25), les parties

prenantes sont définies comme « tout groupe ou individu qui peut affecter ou être affecté par

la réalisation des objectifs de l'entreprise ». Selon Carroll (1989) on distingue deux types de

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 5

parties prenantes, les parties prenantes primaires ou contractuelles et les parties

prenantes secondaires ou diffuses. Les parties prenantes primaires regroupent les

parties qui sont en relation directe avec l’entreprise et qui sont reliées

contractuellement avec celle-ci. Les parties secondaires comprennent les parties ayant

un lien avec l’entreprise mais ce lien n’étant pas contractuel. Donaldson et Preston

(1995 p.76) soulignent que « les parties prenantes sont définies par leur intérêt légitime dans

l’entreprise plutôt que simplement par l’intérêt de l’entreprise en elles ». L’entreprise est vue

comme un nœud de contrats visant à étendre le rôle des dirigeants de la protection des

seuls actionnaires, à l’ensemble des parties prenantes de l’entreprise. Les relations

entre actionnaires et dirigeants ne sont plus les seules relations prises en compte,

d’autres relations avec des groupes ou individus apparaissent également importantes.

Ainsi, en publiant des rapports RSE les entreprises répondent à la pression exercée par

ces parties prenantes (Pellé-Culpin, 1998 ; Damak-Ayadi, 2004 ; Fernandez et al., 2014).

16 Les théories néo-institutionnelles analysent l’influence des institutions sur les

pratiques des organisations qui adoptent des structures et/ou des modes de

management considérés comme légitimes vis-à-vis de l’extérieur (Meyer et Rowan,

1977 ; DiMaggio et Powell, 1983). En quête de légitimité et sous l’effet de pressions

institutionnelles, les organisations reproduisent les pratiques d’autres organisations.

Les pressions institutionnelles peuvent être coercitives, normatives et mimétiques.

Dans l’adoption de pratiques de RSE et notamment dans la mise en place d’un reporting

extra-financier, il s’agit pour les entreprises d’être légitimes aux yeux de la société dans

son ensemble et de répondre aux différentes pressions institutionnelles (Larrinaga-

Gonzalez, 2007 ; Klarsfeld et Delpuech, 2008 ; Higgins et Larrinaga, 2014 ; Higgins et al.,

2018). Force est de constater que la diffusion d’informations extra-financières à travers

divers supports se généralise et que la motivation du recours à cette pratique relève de

la volonté de répondre aux pressions institutionnelles émanant notamment des lois et

réglementations croissantes (Dagilienè, 2014). Ainsi, le développement de normes en

matière de reporting RSE telles que la GRI et l’ISO 26 000 et dans le contexte français,

l’apparition de lois telles que la loi NRE et Grenelle 2, sont de nature à exercer des

pressions incitant les entreprises à recourir à un reporting extra-financier. De plus, la

mise en place progressive de ces différentes normes et réglementations semble

s’accompagner d’une certaine normalisation des discours (Igalens, 2007, Thorne et al.,

2014, Dagilienè, 2014 ; Diouf et Boiral, 2017).

1.1.4. Réglementation et normalisation du reporting RSE

17 Les entreprises étrangères et françaises qui publient des informations sociales et

environnementales s’inscrivent soit dans une démarche volontaire ou peuvent

également répondre à des contraintes légales en vigueur dans leur pays d’origine ou

dans les pays où elles sont cotées. Ainsi, la volonté de mise en conformité avec les

réglementations en vigueur est un facteur incitatif des entreprises dans la diffusion

d’informations sociétales (Mikol, 2003). Cependant, la publication d’informations extra-

financières est moins uniformisée que la publication d’informations financières (IAS/

IFRS, US-GAAP…), et de multiples normes ou recommandations voient le jour sans

qu’un consensus soit établi entre elles.

18 Dans le contexte français, les pratiques de reporting sont de plus en plus réglementées.

Il s’agit notamment de la loi sur les Nouvelles Régulations Economiques (NRE) du 15

mai 2001 qui fixe l’obligation pour les sociétés françaises cotées sur un marché

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 6

réglementé de rendre compte dans leur rapport annuel de leur gestion sociale et

environnementale au travers de leur activité. La loi Grenelle 2 du 12 juillet 2010 (article

225) et son décret d’application du 24 avril 2012 étend l’obligation fixée par la loi NRE

aux entreprises non cotées dont le total du bilan ou le montant du chiffre d’affaires

dépasse 100 millions d’euros et dont le nombre moyen de salariés permanents

employés au cours de l’exercice est supérieur à 500. Elle introduit également

l’obligation de vérification des informations sociétales par un organisme tiers

indépendant accrédité par le Comité français d’accréditation (COFRAC). Plus,

récemment, le Parlement et le Conseil Européen ont adopté une directive (22 octobre

2014, directive 2014/95/UE) qui concerne l’obligation de publication d’informations

extra-financières. Elle a été transposée en droit français par l’Ordonnance n°201/1180

du 17 juillet 2017 et est applicable à compter des exercices ouverts depuis le 1 er janvier

2017. Elle impose aux entreprises concernées de publier dans leur rapport de gestion

des informations sur leurs politiques, les risques liés et les résultats obtenus en ce qui

concerne les questions sociales, d’environnement, de personnel, de respect des droits

de l’homme et de lutte contre la corruption, ainsi que de diversité dans la composition

de leurs conseils d’administration ou de surveillance. Cette directive ne s’applique qu’à

certaines grandes entreprises comptant plus de 500 salariés et notamment aux

entreprises cotées. Celles-ci peuvent fournir les informations selon les modalités

qu’elles jugent les plus utiles, éventuellement dans un rapport distinct « rapport de

développement durable ». Les entreprises peuvent utiliser les lignes directrices

internationales, européennes ou nationales qu'elles jugent les plus appropriées (lignes

directrices de la GRI, norme ISO 26000…). Enfin, le contrôleur légal des comptes doit

vérifier que les informations requises ont été publiées.

19 Parallèlement à cette réglementation accrue on assiste à une volonté de normalisation

internationale. En effet les diverses organisations internationales cherchant à

promouvoir de bonnes pratiques de RSE ont élaboré des normes facultatives dans le

cadre de programmes volontaires publics, qui peuvent être mises en place librement

par les entreprises qui le souhaitent. On distingue essentiellement deux normes : d’un

côté, les lignes directrices de la GRI et d’un autre côté, la norme ISO 26000.

20 La GRI (Global Reporting Initiative), qui est un organisme international et multipartite

non gouvernemental à but non lucratif, a été créé en 1997. Son objectif est de renforcer

la qualité du reporting du développement durable. La GRI vise à accompagner les

entreprises dans la préparation de leurs rapports RSE en proposant un format standard

pour faciliter les comparaisons entre entreprises d'un même secteur d'activité et ainsi

permettre une meilleure diffusion des informations sociales et environnementales.

Plusieurs principes ont été mis en avant. Concernant les processus de rédaction du

rapport, la transparence, le dialogue entre parties prenantes et l’auditabilité sont des

règles à respecter. Les informations publiées dans le rapport doivent être pertinentes et

significatives, celles susceptibles de renseigner les personnes lisant le rapport sur les

impacts sociaux, économiques et environnementaux de l’organisation doivent être

spécifiées, en précisant leur périmètre et les dates auxquelles elles s’appliquent. Les

données fournies dans les rapports doivent être précises, neutres et comparables.

Enfin, les rapports doivent être clairs et produits de manière régulière. La GRI a pour

mission de développer des indicateurs mondialement utilisables, rendant compte des

performances économiques, sociales et environnementales des entreprises 1. Ces

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 7

indicateurs sont présentés dans un document intitulé « Sustainability Reporting Guidelines

» (SRG).

21 Plus récemment, c’est la norme ISO 26000, qui donne un nouveau souffle à

l’encadrement des entreprises pour la mise en place de leur responsabilité sociétale et

du reporting sociétal. Cette norme a pour objectif de définir et de clarifier le concept de

RSE et de le rendre applicable à tout type d’organisation (entreprises, collectivités

territoriales, associations….). Elle repose sur deux fondamentaux qui sont, d’une part,

la volonté de l’organisation d’assumer la responsabilité des impacts de ses activités et

de ses décisions sur l’environnement et la société et, d’autre part, d’en rendre compte

au public à travers divers types de diffusion. Les lignes directrices ISO relatives à la RSE

soulignent l’importance de l’élaboration de rapports relatifs à la performance en

matière de RSE à destination de parties prenantes internes et externes. Cela reflète

l’importance que revêt au niveau international la problématique du reporting. L’ISO

26000 ne fournit pas de recommandations concernant les rapports de performance en

matière de RSE ; toutefois, elle couvre un ensemble de domaines très similaires à ceux

des lignes directrices du GRI pour le reporting. Selon un extrait des lignes directrices de

l’ISO 26000, « il convient que, à intervalles appropriés, une organisation adresse aux parties

prenantes concernées un rapport sur ses performances en matière de responsabilité sociétale. »

(Extrait de l’ISO 26000, paragraphe 7.5, Encadré 15 – Rapport sur la responsabilité

sociétale).

1.2. Contexte particulier des EF

1.2.1. Définition

22 Selon le FFI (Family Firm Institue, 2015), les EF représentent les deux tiers du nombre

total des entreprises au niveau mondial et génèrent chaque année plus de 70% du PIB

mondial. L’EF est une réalité économique à travers toutes les économies développées et

émergentes. Elles occupent une place croissante dans l’activité économique des pays

(Fletcher, 2002 ; Griffeth et al., 2006). Ainsi, l’EF est la structure commerciale la plus

répandue dans le monde. Les EF emploient des millions de personnes et produisent une

part considérable de la richesse mondiale. Dans les faits, elles affichent souvent un

meilleur rendement que les sociétés dotées d’une plus large base d’actionnaires (Etude

menée par PriceWaterhouseCoopers, 2008 ; 2012). Cependant, bien que l’importance des

EF dans l’économie actuelle soit indéniable, la question suivante « qu’est-ce qu’une EF

? » reste encore d’actualité. En effet, depuis plusieurs années, la définition de l’EF fait

l’objet de nombreux débats (Poulain-Rehm, 2006).

23 Les nombreuses définitions de l’EF varient selon que l’on choisisse comme critère la

propriété de capital ou l’implication de la famille dans le management. Ainsi, selon

Allouche et Amann (2000), les EF ne peuvent être appréhendées à travers des tailles ou

des formes juridiques particulières. D’après la littérature antérieure, les définitions des

EF peuvent être classées en deux catégories : les définitions monocritères et les

définitions pluri-critères.

24 Concernant les définitions monocritères, elles sont moins courantes et retiennent en

général l’un des critères suivants : la propriété (appartenance à une ou plusieurs

familles), le contrôle (contrôle dans les faits effectué par une ou plusieurs familles) et

l’interaction famille/entreprise (présence de la famille au conseil d’administration).

Selon Barnes et Hershon (1976), une entreprise est familiale si le contrôle de la

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 8

propriété est resté entre les mains d’un individu ou entre les mains des membres d’une

seule famille. Pour Barry (1975) et Handler (1989) une entreprise est considérée comme

familiale si elle est en pratique contrôlée par une seule famille. Enfin, Beckhard et Dyer

(1983) ainsi que Davis (1983) retiennent la présence de la famille au conseil

d’administration lieu d’interaction entre 2 entités (famille et entreprise).

25 La méta-analyse réalisée par Missonier et Gundolf (2017) met en évidence que la

majorité des recherches se concentre sur une approche multicritères (propriété,

management direct et/ou indirect, transmission, pouvoir d’influence, capital social) et

ce conformément aux recommandations de plusieurs auteurs (Allouche et Amann, 2000

; Poulain-Rehm, 2006 ; Arrègle et Mari, 2010), sans pour autant toujours les combiner.

Pour Missonier et Gundolf (2017) ce constat témoigne de la volonté des chercheurs de

s’orienter vers une prise en compte de la complexité des EF, même si la définition de

chacun des critères reste encore assez hétérogène.

26 La typologie opérationnelle de Poulain-Rhem (2006) a particulièrement retenu notre

attention car elle s’adapte bien à un cadre d’entreprises cotées. Il propose la typologie

opérationnelle suivante :

Actionnariat Actionnariat

Famille Actionnariat minoritaire

majoritaire relatif majoritaire absolu

Fonctions de Entreprises familiales Entreprises familiales Entreprises familiales

direction « ouvertes » « contrôlées » « types »

Absence de

Entreprises familiales Entreprises familiales Entreprises familiales

fonctions de

« professionnelles » « déléguées » « mandatées »

direction

1.2.2. Spécificités des EF et RSE

27 Une partie de la littérature sur la gouvernance d'entreprise distingue les EF des autres

formes et met en avant le fait qu‘elles ont des caractéristiques communes et des

particularités par rapport aux autres entreprises tant au niveau de leur performance

que de leur politique financière (Allouche et Amann, 2000).

28 Ainsi, Les EF auraient des stratégies financières de long terme (Allouche et Amann,

1995). Selon Harvey (1999) une des raisons de la domination des EF en tant que forme

d’organisation réside dans le fait que les managers familiaux ont un horizon plus

étendu que les autres et que les dirigeants ont des perspectives à long terme qui

agissent comme incitation. Cet horizon plus étendu tend à encourager l’intégration des

critères sociétaux en inscrivant ces choix dans la durée.

29 Pour certains auteurs, les EF auraient une meilleure politique sociale et

environnementale et un plus grand respect des traditions (Longenecker et al., 1989 ;

Lyman, 1991). Selon Davis (1991), parmi les objectifs poursuivis par les dirigeants d’EF

« bâtir une entreprise citoyenne » est primordial. Le désir de transmission du patrimoine à

la génération future (Harvey, 1999), la quête de légitimité sociétale (Mignon, 2000) ainsi

que la préservation des valeurs familiales (Allouche et Amann, 1998) sont des objectifs

partagés par les entrepreneurs familiaux. Blodgett, Dumas et Zanzi (2011) identifient

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 9

les tendances des valeurs fondamentales des EF. Il ressort de leur étude que les EF

véhiculent dans leur discours plus de valeurs éthiques et en particulier celles liées à la

qualité et au respect, que les ENF.

30 La littérature semble donc s'accorder sur le fait que les EF comportent des spécificités

liées à la nature de liens familiaux, aux valeurs véhiculées telles que la loyauté, le

respect, l’honnêteté et la confiance, ainsi qu’à leurs objectifs de pérennité liée à la

volonté de transmission et à leur ancrage local (Dumas et Blodgett, 1999 ; Harvey, 1999 ;

Haugh et McKee, 2003 ; Blodgett, Dumas et Zanzi, 2011 ; Blondel, 2012 ; Coville, 2014).

31 Ainsi, comme le titre un rapport d’Ernst and Young (2013) « Construire pour durer- Les EF

montrent la voie de la croissance durable », un élément inévitable de la vision à long terme

caractéristique des EF est l’attention portée au développement durable. Selon l’étude de

Family Business France (2011), 61% des EF déclarent avoir engagé une démarche de

développement durable et avoir adopté une démarche de RSE. Selon Campopiano et De

Massis (2015), par rapport aux ENF, les EF diffusent de manière proactive et volontaire

des informations RSE à travers une plus grande variété de supports RSE, tels que les

sites web ou les rapports dédiés. Cela reflète l’attention que ces entreprises portent à la

promotion de leur visibilité et à la réputation familiale dans un objectif d’accroître leur

légitimité. Il apparaît également que les EF sont moins conformes aux normes en

matière de RSE que les ENF. Enfin, les auteurs mettent en évidence que les informations

diffusées par les EF sont plus axées sur des sujets liés aux questions environnementales

et aux actions philanthropiques du fait de leur orientation à long terme et de leur degré

d’altruisme plus élevé.

32 Coville (2014) souligne, que les EF, du fait de l’accent mis souvent sur les valeurs

familiales, pourraient à première vue paraitre plus éthiques que les autres. Selon

Aranoff et Ward (1995) des comportements tels que l’attention portée aux relations

humaines ou encore l’importance des relations de long terme devraient conduire les EF

à adopter des démarches responsables. Cependant, la méta-analyse de Coville (2014)

montre que d'un point de vue empirique il semble impossible de trancher clairement

sur le lien entre l'EF et l'éthique (et ou RSE) et conclue en faveur d'une contingence de

ce lien. La spécificité des EF que ce soit en termes de capital social familial, de

confiance, d'horizon à long terme ne semble pas constituer pour autant une garantie de

comportement socialement responsable. Les résultats semblent montrer qu'une même

cause peut produire deux comportements opposés ; si l’on envisage, par exemple la

volonté spécifique de pérenniser l'EF, cela peut conduire le dirigeant selon les

circonstances à un comportement responsable ou à un comportement irresponsable

(privilégier l’entreprise au détriment de certaines parties prenantes).

33 Alors que le débat sur le lien entre RSE et EF n'est pas tranché, la littérature s'accorde

davantage sur le fait que les EF comportent des spécificités liées notamment à la nature

des liens familiaux et aux valeurs éthiques véhiculées. Ces valeurs se retrouvent-elles

dans les discours des dirigeants d’EF cotées notamment à travers leur reporting sociétal

et ce dans un cadre de normalisation accrue qui semble uniformiser les discours ? Selon

Campopiano et de Massis (2015), l’étude du reporting en matière d’informations

sociétales des EF vs ENF est négligée dans la littérature.

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 10

2. MÉTHODOLOGIE

34 L’objectif de la présente recherche est d’analyser le discours en matière de RSE dans le

contexte particulier des EF. Existe-t-il des formes caractéristiques du discours

managérial des EF en matière de RSE ?

35 Pour répondre à la problématique de recherche, une analyse du contenu des rapports

RSE d’entreprises françaises cotées a été menée à partir d’un échantillon (2.1) et d’une

méthodologie présentés ci-dessous (2.2).

2.1. Échantillon

36 Une analyse longitudinale des rapports RSE d’entreprises françaises a été menée.

L’échantillon de l’étude porte sur des entreprises appartenant au CAC40 au 31/12/2014.

37 Les entreprises communiquent sur leurs activités en matière de RSE à travers des

rapports spécifiques qui sont rédigés de façon volontaire et leur permet d’informer

toutes les personnes susceptibles d’être intéressées par leurs pratiques. Ce rapport

n’étant pas une obligation, il n’y a pas de forme spécifique imposée et la fréquence de

publication n’est donc pas homogène d’une entreprise à l’autre mais l’analyse de ce

type de rapport semble être un bon outil pour étudier le discours des entreprises en

matière de RSE (Garric et al., 2006).

38 La sélection des entreprises a été faite sur le critère de la publication de rapports RSE

depuis plusieurs années (au moins 2 ans). Les entreprises ne publiant pas de rapport

dédié aux informations sociétales ont été exclues de l’échantillon. 18 entreprises

composent l’échantillon final. L’échantillon est décrit dans le tableau 1.

Tableau 1 : Description de l’échantillon

EF / Nbre de

Entreprise Ind Années de publication des rapports

ENF pages

Alcatel ENF 1 2006.2007.2008.2009.2010.2011.2012.2013.2014 735

Alstom ENF 1 2006.2008.2010.2013.2014 168

2003.2004.2005.2006.2007.2008.2009.2011.2012.

Axa ENF 0 768

2013.2014

2003.2004.2005.2006.2007.2008.2009.2010.2011.

BNP ENF 0 1 085

2012.2013.2014

2001.2002.2003.2004.2006.2007.2008.2009.2010.

Carrefour EF 0 1 411

2011.2012.2014

Crédit

ENF 0 2006.2007.2008.2009.2010.2013.2015 709

Agricole

Danone EF 1 2004.2005.2006.2007.2008.2009.2012.2013 1 837

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 11

2001.2002.2003.2004.2005.2007.2010.2011.2012.

Lafarge ENF 1 828

2013.2014

L'oréal EF 1 2005.2006.2007.2008.2009.2010.211.2012.2013.2014 885

2001.2002.2003.2004.2005.2006.2007.2008.2010.

LVMH EF 1 568

2011.2012.2013.2014

Michelin EF 1 2006.2008.2009.2010.2012.2013.2014 951

Peugeot EF 1 2007.2008.2009.2010.2011.2012.2013.2014 491

Publicis ENF 0 2009.2010.2011.2012.2013.2014 316

Saint Gobain ENF 1 2010.2011.2012.2013 401

Sanofi ENF 1 2006.2007.2008.2009.2010.2011.2012.2013 1 717

Schneider ENF 1 2004.2006.2007.2010.2011.2012.2013.2014 422

Société

ENF 0 2013.2014.2015 410

Générale

2003.2004.2005.2006.2007.2008.2009.2010.2011.

Total ENF 1 1 044

2012.2013

18 entreprises 153 rapports / Nombre total de pages = 14 746 dont 6 769 170 mots

Note : EF = Entreprises Familiales ; ENF = Entreprises Non Familiales ; Ind = secteur industriel avec 1=

oui, 0= non.

39 Les entreprises composant notre échantillon publient en moyenne des rapports sur une

période de 10 ans avec des documents qui comportent entre une dizaine de pages et

plus de cent pages. La période de publication des rapports par les entreprises de

l’échantillon s’étend de 2001 à 2015.

40 Les entreprises composant l’échantillon ont été scindées en Entreprises Familiales (EF)

et Entreprises Non Familiales (ENF). Pour effectuer ce classement, une définition de l’EF

opérationnelle se basant sur la dimension actionnariale et managériale du contrôle

familial a été privilégiée. Plus spécifiquement, nous nous sommes appuyés sur la

typologie de Poulain-Rhem (2006) (annexe). Sur les 6 entreprises familiales identifiées,

5 font partie de la catégorie d’entreprises à actionnariat familial relatif avec un

minimum de 15 %2 de capital (ou de droits de votes) détenu par la famille en 2014 3 et

une entreprise à actionnariat familial minoritaire4.

41 Dans de nombreuses études, le secteur d’activité de l’entreprise est un facteur affectant

le niveau de diffusion d’informations sociétales (Wiseman, 1982 ; Patten, 1991 ; Roberts,

1992 ; Deegan et Gordon, 1996 ; Cormier et Magnan, 1999 ; Damak-Ayadi, 2004 ; Kolk,

2005 ; Ben Rhouma, 2008 ; Chen et Bouvain, 2009 ; Cho et al., 2010 ; Gillet-Monjarret et

Martinez, 2012). Nous avons donc également opéré une classification des entreprises en

fonction de leur caractère industriel (EI) ou non (ENI). Dans notre échantillon, 12

entreprises sont considérées comme EI et 6 entreprises sont considérées comme ENI.

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 12

42 La volonté d’analyser le discours des EF et ENF a pour objectif de mettre en lumière des

caractéristiques communes ou des divergences dans le contenu des informations

sociétales diffusées et de les comparer entre elles. Leur communication volontaire

reflète-t-elle les valeurs qui leur sont spécifiquement attribuées au regard des valeurs

éthiques identifiées dans la littérature antérieure ?

43 Le corpus textuel total analysé est composé de 14 746 pages comportant 6 769 170 mots.

La description de l’échantillon permet de mettre en évidence des aspects significatifs

dans le reporting sociétal des EF étudiées. Tout d’abord, s’agissant de la dénomination

des rapports, il apparaît qu’une évolution au fil des années est visible avec, pour la

majorité des entreprises, un changement de dénomination. Le nombre de pages semble

également augmenter au cours des années.

2.2. Méthodologie d’analyse

44 Le corpus analysé est composé des informations textuelles contenues dans les rapports

RSE des 18 entreprises constituant notre échantillon. Il s’agit de l’ensemble des données

textuelles présentes dans les documents diffusés par les entreprises. L’analyse s’insère

donc dans une recherche consacrée aux caractéristiques des discours produits et

véhiculés par l’entreprise et ses dirigeants. L’analyse de contenu lexicale est retenue

pour étudier ce corpus. L’analyse de contenu permettra de déduire une vérité ou de

tirer des conséquences de ces discours (Bardin, 1998 ; Thiétart 2007).

45 L’analyse de données textuelles regroupe de nombreuses méthodes, et de nombreux

outils, qui visent à découvrir l'information « essentielle » contenue dans un texte. La

question de recherche guide la méthode d’analyse textuelle. La taille du corpus est

également déterminante dans ce choix. L’analyse lexicale est privilégiée lorsqu’un

grand nombre de données doivent être traitées (Fallery et Rhodain, 2007). Tout comme

Pastore-Chaverot (2011), nous avons réalisé une analyse de contenu quantitative

lexicométrique. Cette analyse est appropriée à notre recherche puisqu’elle répond à la

question suivante « une unité de lexique est-elle présente dans le corpus analysé et, dans

l’affirmative, avec quelle densité ? » (Labbé et Labbé, 2013). Selon Thiétart (2007), les

logiciels lexicographiques sont bien adaptés à l’analyse de larges corpus textuels car ils

permettent de mettre en évidence des formes sémantiques récurrentes associées à des

contextes spécifiques.

46 Pour effectuer l’analyse, le logiciel Sphinx iQ2 (Sphinx Quali) a été utilisé. Ce logiciel

mélange les approches et les ressources d’analyse. C’est un ensemble complet d’outils

permettant d’analyser des corpus très volumineux de diverses origines. Il permet

également de combiner des synthèses automatiques, des analyses de contenu et des

fouilles de texte (Boughzala et al, 2014). Les fichiers traités par le logiciel sont

exclusivement des fichiers textes. Les rapports RSE ont donc été transformés en fichier

texte puis certains signes non reconnus par le logiciel ont dû être éliminés. Ensuite des

balises ont été définies. Elles permettent d’analyser le texte en fonction de critères

préalablement définis et de comparer les observations entre elles. On utilise également

les balises pour définir le document et les éléments qui le composent. Nous avons

retenu 4 balises : la balise 1 est le nom de l’entreprise, la balise 2 l’année du rapport, la

balise 3 est son caractère familial ou non familial, la balise 4 est son caractère industriel

ou de service.

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 13

47 Tout d’abord, une prise de connaissance du corpus a été effectuée à travers une analyse

lexicale avec une lemmatisation. Ainsi, les principaux mots ont été identifiés sous leur

forme lemmatisée (nombre d’occurrences et nombre d’observations). De plus, cette

exploration a permis de construire un dictionnaire de mots ad hoc notamment afin

d’exclure certains mots. Il s’agit des mots trop spécifiques au secteur d’activité, les

noms d’entreprises et les expressions écrites sur chaque en-tête et pieds de pages du

type « rapport de développement durable » afin de ne pas surévaluer artificiellement

certains mots. La lemmatisation est une opération de regroupements « des formes qui

correspondent aux différentes flexions d’une même racine ou lemme » (Marchand 2007, p.

557). Cette étape a pour objectif d’obtenir une synthèse globale, permettant une

première appropriation du contenu du corpus au travers notamment du nuage de mots

qui permet d’afficher les principaux mots surreprésentés. Le nombre de mots

surreprésentés va varier notamment en fonction de la taille du corpus. Dans notre

étude, environ 120 mots sont présents dans le nuage car elle contient un très gros

corpus. Cette première analyse nous a permis d’identifier les principaux mots

surreprésentés et qui pouvaient se rapporter à un des thèmes de la RSE. Les thèmes

identifiés sont issus d’une analyse de la littérature et reflètent une adaptation des

classifications de Pastore-Chaverot (2011) et de Campopiano et De Massis (2015). Nous

avons retenu d’une part les 3 thèmes retenus par Campopiano et De Massis (2015) à

savoir la façon dont l’entreprise communique vis à vis des parties prenantes, sur sa

politique sociétale et sur sa politique environnementale. Concernant la communication

envers les parties prenantes, il existe les sous-thèmes suivants : actionnaires, salariés,

clients, fournisseurs, auxquels nous avons rajouté la société civile à l’instar de Pastore-

Chaverot (2011). Nous avons également rajouté un quatrième thème qui se réfère à une

normalisation des pratiques RSE5.

48 Ensuite, nous avons vérifié les verbatims associés aux mots quand il y avait certaines

ambiguïtés sur leur contexte d’utilisation et puis nous les avons affectés dans chaque

thème. Nous avons enrichi cette grille de mots à partir de la grille d’analyse de Pastore-

Chaverot (2011) en recherchant l’occurrence pour les mots supplémentaires qui y

figurent. Nous avons alors retenu pour notre analyse les mots qui présentaient des

occurrences significatives sur plusieurs années.

49 Pour analyser les résultats, nous avons tout d’abord retenu comme indicateur les

occurrences brutes (fréquences d’apparition du mot) pour chaque mot-clés

surreprésentés pour chaque entreprise et chaque année. Ensuite, pour permettre la

comparabilité des résultats provenant de supports de tailles hétérogènes, nous avons

calculé deux types d’indicateurs : les occurrences relatives sur le poids total et les

occurrences relatives sur les occurrences totales surreprésentées. Nous avons ainsi pu

comparer les résultats selon le caractère ou non familial des entreprises et établir des

tests de significativité de ces différences de moyennes.

3. RÉSULTATS

50 Dans un premier temps, nous présentons pour chaque thème et sous thème des

discours le poids des occurrences relatives sur l’ensemble de la période en fonction du

caractère familiale ou non (3.1). Dans un second temps, nous analyserons ces discours

d’un point de vue longitudinal (3.2).

Finance Contrôle Stratégie, 23-1 | 2020Analyse discursive des rapports RSE des entreprises familiales vs non familiales 14

3.1. Analyse des différences de discours des EF vs ENF sur

l’ensemble de la période

51 L’analyse lexicométrique des rapports RSE entre les EF et les ENF sur l’ensemble de la

période a pour objectif de mettre en lumière des différences de discours entre les deux

types d’entreprises. Les principaux résultats figurent dans le tableau suivant :

Tableau 2 : Pourcentage moyen des éléments de discours sur le RSE selon le caractère familial ou

non sur l’ensemble de la période

Moyenne EF Moyenne ENF Khi2 Sign diff

Discours parties prenantes

Actionnaires 2,02% 3,62% 6,77 ***

Salariés 7,72% 9,41% 6,45 ***

Clients 2,88% 1,98% 6,21 ***

Fournisseurs 3,11% 1,12% 8,88 ***

Société civile 2,63% 2,65% 0,32 NS

Discours Environnemental 11,45% 8,36% 7,74 ***

Discours Sociétal 5,00% 5,51% 2,21 NS

Référence à une normalisation 3,20% 3,22% 0,17 NS

*** significatif au seuil de 1%

52 Ce tableau montre qu’il existe des différences significatives de discours entre les EF et

ENF concernant la plupart des parties prenantes et l’environnement. Les EF

communiquent davantage que les ENF vis-à-vis de leurs clients (2,88% contre 1,98%), de

leurs fournisseurs (3,11% contre 1,12%) et sur leur politique environnementale (11,45%

contre 8,36%). Pour les clients, les mots suivants sont dominants dans le discours des

EF : « consommateurs », « clients », « prix », « satisfaction client », ou encore « pouvoir

d’achat ». Pour les fournisseurs, nous retrouvons des mots tels que « fournisseur »,

« filière », « fabriquant », « producteur ». Enfin, concernant la politique

environnementale, il s’agit notamment des mots « énergie », « émission », « CO 2 »,

« déchet ». Concernant la divulgation d’informations sur la politique

environnementale, nos résultats sont conformes à ceux de Campopiano et De Massis

(2015). L’environnement est un élément clé pour les EF dans lesquelles la famille exerce

une forte influence sur la poursuite de stratégies environnementales proactives

(Sharma et Sharma, 2011). Pour ces entreprises, les enjeux de maintien de la réputation

sont forts car le nom de la famille est associé à la raison sociale (Godfrey, 2005).

53 A l’inverse, les ENF communiquent davantage vis à vis des salariés (9,41% contre 7,72%)

et des actionnaires (3,62% contre 2,02%). Pour les salariés, les rapports RSE contiennent

les mots « collaborateurs », « formation », « diversité », ou encore « emploi ». S’agissant

Finance Contrôle Stratégie, 23-1 | 2020Vous pouvez aussi lire