Conjoncture économique et marchés financiers - mai 2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture économique

et marchés financiers

mai 2016

Page 1 l 10/05/2016

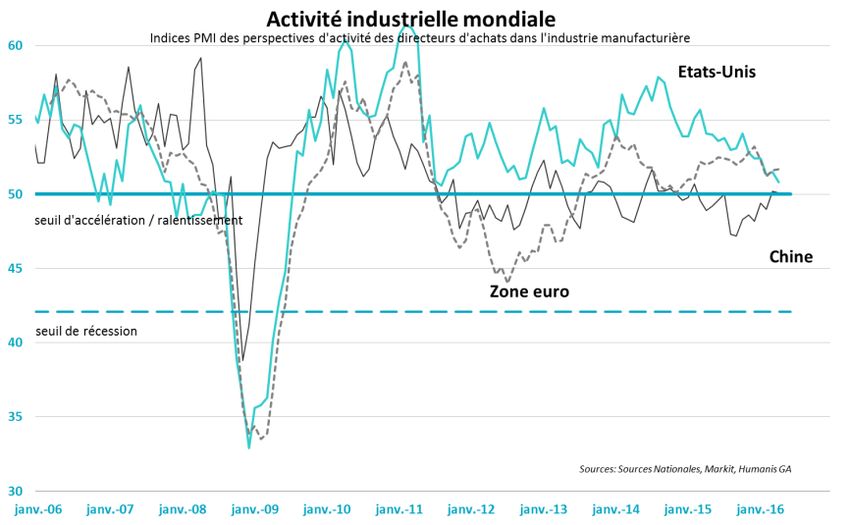

Une croissance mondiale modérée

La croissance aux Etats-Unis a une nouvelle pâti de

conditions climatiques défavorables qui a pesé sur l’activité

au premier trimestre.

La Federal Reserve se montre extrêmement prudente dans

un environnement mondial incertain.

En zone euro, la croissance reste poussive. Mais, le

chômage a amorcé sa lente décrue et l’activité reste bien

orientée.

L’inflation continue de montrer des signes d’inquiétudes en

zone euro.

L’environnement économique en zone euro passe au second

plan. La crise des migrants, le referendum sur le Brexit, les

nouvelles tensions entre la Grèce et la FMI vont continuer

d’être les thématiques qui retiendront l’attention dans un

contexte politique déjà tendu.

La banque du Japon a décidé de ne pas en rajouter

davantage et a ainsi surpris les marchés. Selon le

gouverneur de la BoJ, Haruhiko Kuroda, c’est au tour de la

politique budgétaire de prendre le relais pour soutenir

l’économie nipponne.

Page 2 l 10/05/2016

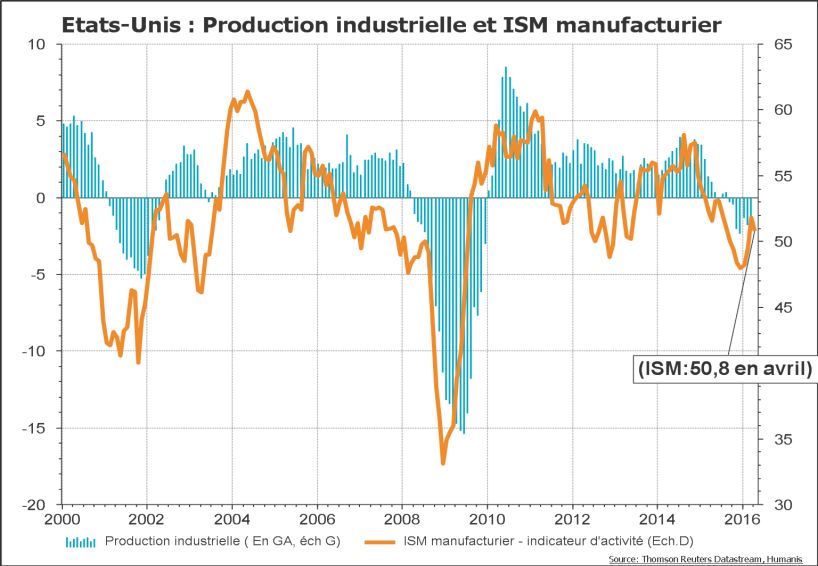

Etats-Unis : une croissance gelée par les intempéries

Scénario privilégié: croissance à +2,2%

en 2016

Le PIB en T1 2016 progresse de 0,5% en

rythme annualisé (ra) en première estimation.

La vague de froid qui s’est abattue sur la côte

Est avec les tempêtes de neige pour les uns et

les vents violents et les inondations pour les

autres a bloqué une partie de l’économie.

La consommation reste dynamique (1,9%

en 2015). L’investissement des entreprises

continue de reculer (-5,8%).

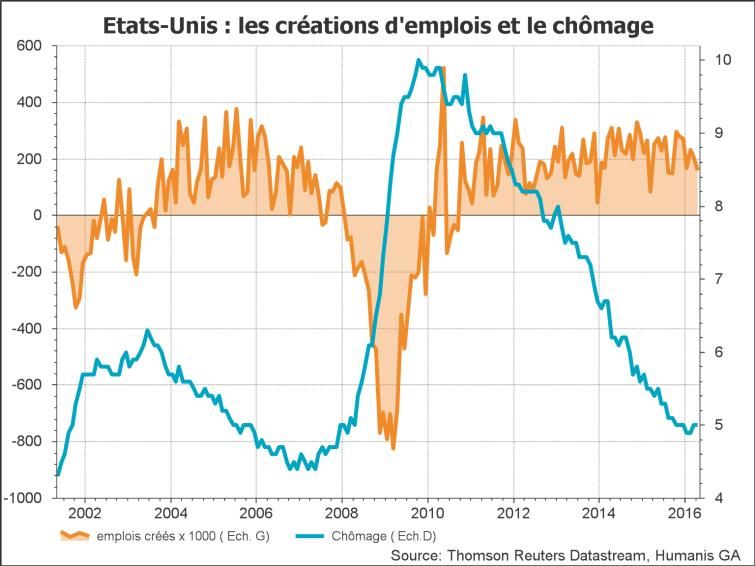

L’ISM manufacturier reste au dessus de

50.

L’inflation sous-jacente atteint 2,2% en mars

(0,9% pour l’inflation globale).

Les créations d’emplois déçoivent avec

160K nouveaux postes en avril. Mais, les

salaires progressent de 2,3% à 2,5% en avril.

Page 3 l 10/05/2016

Etats-Unis : un marché de l’emploi toujours bien orienté Page 4 l 10/05/2016

Zone euro : une croissance toujours faible et fragile

Scénario privilégié : croissance de 1,5% en

2016

Le PIB a progressé de 0,6% au premier trimestre

(t/t) – soit de 1,6% sur un an.

La croissance du secteur manufacturier a progressé en

avril pour le deuxième mois consécutif mais à un rythme

qui est resté très faible, en dépit d'une baisse sensible des

prix de vente (PMI manufacturier en avril : 51,7).

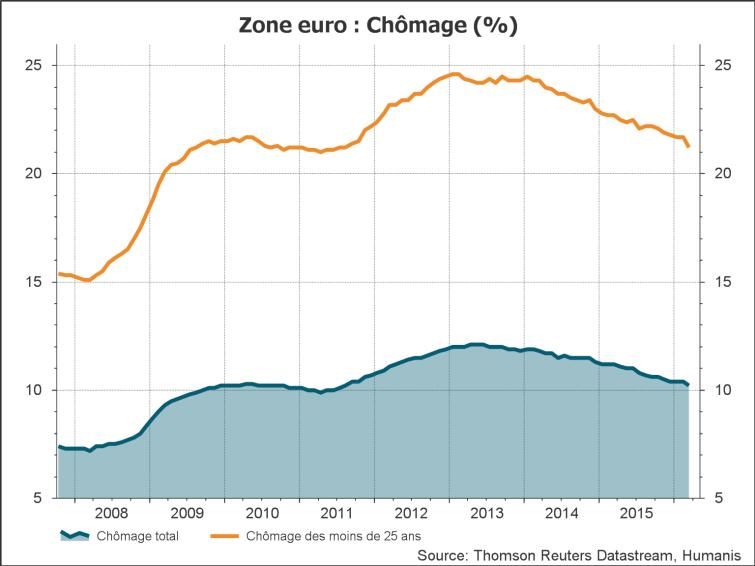

Le taux de chômage continue sa décrue à 10,2%

de la population active en mars – son plus bas niveau

depuis août 2011.

Le taux d’inflation marque de nouveau une baisse

à -0.2% en avril. Les prix de l’énergie tirent

l’inflation à la baisse. Avec -8,6% de recul annuel en

avril, le cours de l’énergie pénalise l’ensemble de

l’indice. Hors énergie, l’inflation enregistre une hausse

de 0,7%.

Page 5 l 10/05/2016

Zone euro : une inflation négative Page 6 l 10/05/2016

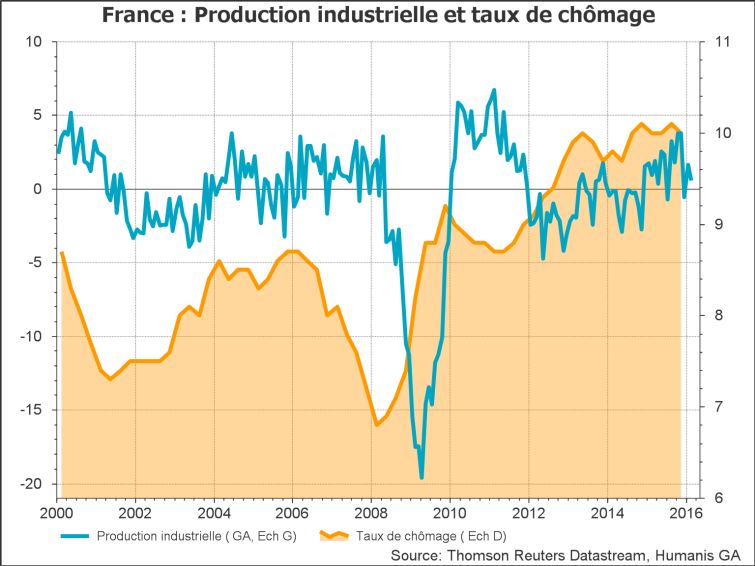

France : une croissance légèrement en hausse

Scénario privilégié: croissance à 1,5% en

2016.

Au premier trimestre 2016, le PIB augmente de

0,5 %, après +0,3 % au quatrième trimestre 2015.

Les dépenses de consommation des ménages se

redressent fortement (+1,2 % après -0,1 %).

L’investissement (FBCF) reste dynamique (+0,9 %

après +0,7 %). FBCF des entreprises non

financières : +1,6%, celle des ménages : -0.2%.

Au total, la demande intérieure finale hors stocks

accélère : elle contribue à la croissance du PIB

pour +0,9 point (après +0,2 point fin 2015).

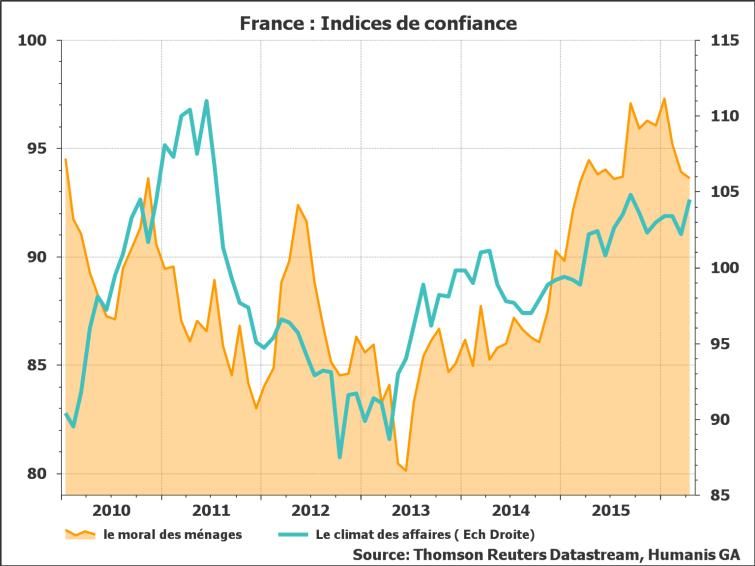

La confiance des ménages continue de se

replier, sous l'effet des craintes des perspectives

d'évolution du niveau de vie notamment. En

revanche, le climat des affaires se redresse depuis

mars et laisse envisager une poursuite de la

reprise de l’investissement.

L'inflation reste négative à -0,2% en avril

toujours sous l'impact de la chute des prix de

l'énergie (-6,8% sur un an).

Page 7 l 10/05/2016

France : la confiance des ménages marque le pas Page 8 l 10/05/2016

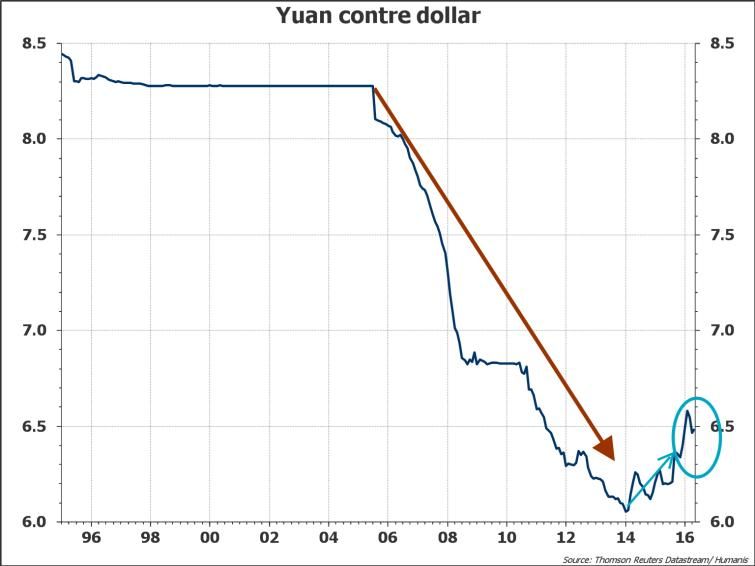

Chine : une croissance qui s’essouffle

La croissance du PIB chinois selon les estimations

officielles : 6,9 % en 2015

La croissance chinoise a ralenti à 6,7% au premier

trimestre, son plus bas niveau depuis 2008, mais l'activité

s'est reprise en mars après des mesures prises par les

autorités chinoises pour soutenir notamment les

investissements dans les infrastructures.

Le yuan semble se stabiliser mais les chiffres du commerce

extérieur déçoivent. Les exportations en avril n’ont progressé

que de 4,1% (en ga) contre 18,7% le mois précédent.

Néanmoins, l’excédent commercial progresse de 10 milliards

de dollars en avril et les réserves de changes ont stoppé leur

décrue, ce qui laisse penser que la PBoC n’interviendra pas

pour dévaluer massivement sa monnaie.

Le PMI manufacturier officiel, concentré sur les grandes

entreprises du secteur public reste au-dessus de la barre de

50, soit 50,1 en avril. En revanche, l’indice Caixin-Markit

des directeurs d'achat (PMI) davantage focalisé sur les

PME du secteur privé s'est établi à 49,4 contre 49,7 en

mars.

Page 9 l 10/05/2016

Le dollar se déprécie légèrement face aux principales devises Page 10 l 10/05/2016

Le prix du Brent, dans l’espoir d’une stabilisation Page 11 l 10/05/2016

Les prévisions du FMI (janvier 2016) Page 12 l 10/05/2016

Taux courts : La BCE toujours plus combative, la Fed prudente.

Principaux taux directeurs des banques

centrales Taux US (Fed): La Fed a de nouveau

repoussé la seconde hausse de ses taux

directeurs. Le mois de juin reste une

possibilité mais le marché ne l’anticipe plus

vraiment.

Taux euro: L’accélération des actions de la

BCE sera effective à partir de juin 2016.

Les mesures visant à soutenir la croissance

et l’inflation: baisse des taux directeurs,

augmentation du volume des ses achats

mensuels qui passent de 60 à 80 mds€ avec

élargissement à des obligations d’entreprises

(hors banques), et second TLTRO avec des

taux d’emprunts pour les banques

potentiellement négatifs.

La Banque du Japon poursuit ses achats

d’actifs pour l’équivalent de 58mds$

Prévisions monétaires mensuels. L’inflation japonaise reste nulle.

Les taux courts européens vont persister en

EURIBOR 3m EONIA

territoire négatif.

Fin avril 2016 -0,25% -0,33%

Juin 2016 (p) -0,30% -0,40%

Page 13 l 10/05/2016Taux longs : le début de la hausse est déjà compromis

Taux de marché à 10 ans

Les taux sont toujours sous la

coupe des interventions des

banques centrales. L’activisme

de la BCE pourrait encore tirer

les rendements vers le bas.

La volatilité persiste toutefois,

liée aux trop nombreuses

incertitudes: géopolitiques,

pays émergents, pétrole…

Les obligations d’entreprises

ont surperformé les obligations

d’Etats, tirées par la recherche

de rendement.

Prévisions pour l’OAT à 10 ans

Fin avril 2016 0,63%

Juin 2016 (p) 0,70%

Page 14 l 10/05/2016Marchés Actions : Recul de 7,3% de l’EuroStoxx50 depuis

le début d’année

Performances du 31-déc-15 au 29-avr-16

Chine - Shanghai -17,0

Net recul de l’EuroStoxx depuis le début de l’année :

Tokyo -12,4 • EuroStoxx 50 : -7,3% YTD

USA - Nasdaq -4,6 • S&P500 : +1,05% YTD

• Nikkei 225 : -12,44% YTD

Londres 0,0 • Shanghai : -16,98% YTD

MSCI World 1,0

Forte hausse des prix du pétrole qui franchit le seuil

USA - S&P 500 1,0 des 40$ en mars pour atteindre 48$ fin avril. Le baril de

Paris (CAC 40) -4,5 pétrole a augmenté de plus de +70% depuis son plus bas

le 20 janvier

Madrid -5,4

Francfort -6,6 Faiblesse inattendue du dollar face à l’euro, même si

dans l’absolu une parité à 1,15$/€ reste avantageuse pour

Zone Euro (Estoxx 50) -7,3 l’Europe

Milan -13,2

Quelques bons chiffres en Chine qui laissent présager

un léger mieux, 1ère estimation du PIB chinois au T1 à

Volatilité des marchés actions zone Euro 6,7% conforme aux attente

52

Fed : faible probabilité pour une hausse des taux en Juin

42

La BOJ marque une pause dans sa politique ultra

32 accommodante

22

12

janv.-11 janv.-12 janv.-13 janv.-14 janv.-15 janv.-16

Page 15 l 10/05/2016Essoufflement du rebond

Indice EuroStoxx 50

3 850

3 650

3 450

3 250

3 050

2 850

2 650

déc.-14 févr.-15 avr.-15 juin-15 août-15 oct.-15 déc.-15 févr.-16

Page 16 l 10/05/2016Surperformance des pétrolières Page 17 l 10/05/2016

Rebond des « value » en avril

Marché: toujours en net recul depuis le début de l’année malgré le

Performances du 31-déc-15 au 29-avr-16 rebond, (EuroStoxx 50 -7,3%)

Matières premières 10,6 Secteurs: bonne résistance des matières premières (+10,6%), du

pétrole (+5,5%), de la construction (+0,4%) et du luxe (0%)

Pétrole 5,5

Construction 0,4 Pétrolières : surperformance des pétrolières (+8,6% en avril) sur

fond de rebond des prix du pétrole, et ce, malgré l’échec de la

Luxe et conso. 0,0

réunion de l’OPEP à Doha

Industries -0,8

Services Collectifs -2,2 Financières : en net recul depuis le début de l’année (-13,9%) :

Agro-alimentaire -3,7 Banques (-16,3% YTD) : rattrapage en avril des banques

Chimie -4,4 jugées les plus fragiles, mais toujours en net recul depuis

le début de l’année, (Banco Popolare -51,9%, Unicredit -

Media -4,9

34,3%, Deutsch Bank -26,9% depuis le début de l’année)

Distribution -5,5

EuroStoxx 50 -7,3 Assurances (-12,4% YTD) : après une hausse de 16% en

2015, (Generali -21,3%, AXA -12,7% depuis le début de

Santé -7,4 l’année)

Telecoms -8,7

Technologies -9,0

Automobiles (-13,1% YTD), craintes sur le ralentissement

chinois et américain après une année record en termes de ventes,

Assurance -12,4 (Daimler -21,8%, BMW -17,5%, VW –5,5% depuis le début de

Automobile -13,1 l’année)

Banques -16,3 Contreperformance des télécoms en avril (-4,7%) avec l’échec

de la fusion Orange – Bouygues

Page 18 l 10/05/2016Vous pouvez aussi lire