Conjoncture économique et marchés financiers - Avril 2018 - Epsens

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture économique

et marchés financiers

Avril 2018

Page 1 l 09/04/2018

Une croissance mondiale au beau fixe

La croissance mondiale a été révisée en hausse par le FMI à

3,6% pour 2017 contre 3,5% précédemment. Pour 2018,

l’institut prévoit 3,7% de croissance mondiale.

Le commerce mondial progresse à une rythme soutenu à

près de 5% en ga en 2017.

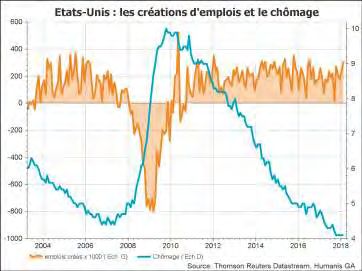

La croissance aux États-Unis a été revue à la hausse à

2,9% en T4 2017 en dernière lecture (rythme annualisé).

La Fed confirme ses trois hausses de taux directeurs en

2018.

La BCE a décidé de réduire ses rachats de dette à 30

milliards d’euros par mois entre janvier et septembre 2018.

En zone euro, le PIB a progressé de 0,6% en T4 2017 (t/t)

– soit de 2,7% sur un an.

En France, le PIB progresse à +0,6% en T4 2017 . La

croissance en 2017 a été revue à la hausse à 2%.

Le taux d’inflation aux États-Unis a atteint 2,2% en février

en ga. En zone euro, la hausse des prix atteint 1,4% en

mars.

Page 2 l 09/04/2018

Etats-Unis : Trump tente le protectionnisme

Scénario privilégié: croissance à +2,5%

en 2018

Le PIB en T4 2017 progresse de 2,5% en

rythme annualisé (ra) en seconde estimation.

La réforme fiscale de Trump est votée avec

comme principale mesure, la baisse de l’IS qui

passe de 35% à 21%.

Les mesures protectionnistes annoncées par

Donald Trump (taxes pour les importations en

provenance de Chine) inquiètent les marchés

et laissent craindre l’émergence de batailles

commerciales déstabilisantes pour le

commerce mondial.

L’ISM manufacturier recule légèrement en

mars à 59,3 (contre 60,8 en février).

Les créations d’emplois restent toniques à

313K en février. Le taux de chômage est

inchangé à 4,1%.

Le salaire horaire moyen augmente de 2,6%

en février sur un an – contre 2,8% en janvier.

Page 3 l 09/04/2018

États-Unis : une inflation à 2,2% en février Page 4 l 09/04/2018

Zone euro : une croissance tonique

Scénario privilégié : croissance de 2,5% en

2018

La croissance en zone euro a progressé de 0,6% au

T4 2017 (t/t) - soit de 2,7% sur un an.

L’activité manufacturière se replie légèrement. L'indice

PMI manufacturier de la zone euro passe de 58,6 en

février à 56,6 en mars.

L’indice PMI composite recule à 57,1 en mars. Pour

autant, pas d’inquiétude, ce repli correspond davantage à

un retour à la réalité économique qui demeure porteuse

sans être euphorique.

Le taux de chômage diminue à 8,5% de la population

active en février. Un plus bas depuis décembre 2008.

L’inflation progresse légèrement en zone euro à

1,4% en (ga) en mars 2018. En revanche, l’inflation

sous-jacente (hors énergie, alimentation, alcool & tabac)

reste stable à 1%.

Page 5 l 09/04/2018

Zone euro : la confiance des industriels entachée par le protectionnisme de Trump Page 6 l 09/04/2018

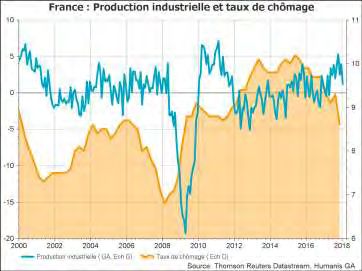

France : l’activité reste tonique

Scénario privilégié: croissance à 2,2% en

2017.

Au quatrième trimestre, le PIB a progressé de

0,6%, après une hausse de 0,6% en T3 2017. La

consommation privée augmente de +0,3%.

L’investissement des entreprises se consolide à

+1,5% en T3 (+1,1% en T3). Le solde commercial

contribue positivement à l’évolution du PIB (0,6

point).

Le taux de chômage recule fortement et passe

sous la barre des 9% de la population active à

8,9% - son plus bas niveau depuis début 2009. La

France métropolitaine compte 2,5 millions de

chômeurs.

En mars, les prix à la consommation ont augmenté

de 1,5% en ga. La hausse du prix du tabac

(16,6%) a fait pression à la hausse sur l’indice

général des prix.

Le mouvement de grèves perlées menées jusqu’en

juin pourrait peser sur le climat des affaires.

Page 7 l 09/04/2018

France : mouvement de contestation à surveiller Page 8 l 09/04/2018

Chine : maîtrise de la politique économique

Scénario privilégié: la croissance du PIB chinois à

6,5% en 2017

La croissance chinoise a atteint de 6,9% en 2017, contre

6,7% en 2016. Les mesures de soutien en interne ont

dynamisé le PIB. Les secteurs privilégiés par les

dépenses publiques ont été principalement les

infrastructures, l’immobilier et le secteur automobile.

Lors du 19e Congrès National du Parti Communiste, les

autorités ont rappelé les objectifs majeurs en particulier

en termes de stabilisation économique.

Le PMI manufacturier officiel, concentré sur les

grandes entreprises du secteur public, ralentit. Il s’établit

à 50,3 contre 51,3 en janvier.

En revanche, l’indice Caixin-Markit des directeurs d’achat

(PMI), davantage focalisé sur les PME du secteur privé,

recule très légèrement en mars à 51 contre 51,6 par

rapport au mois précédent.

L’indice Caixin-Markit dans le secteur des services ressort

à 52,3 en mars contre 54,2 le mois précédent.

Page 9 l 09/04/2018

L’euro/dollar se cherche un point d’ancrage Page 10 l 09/04/2018

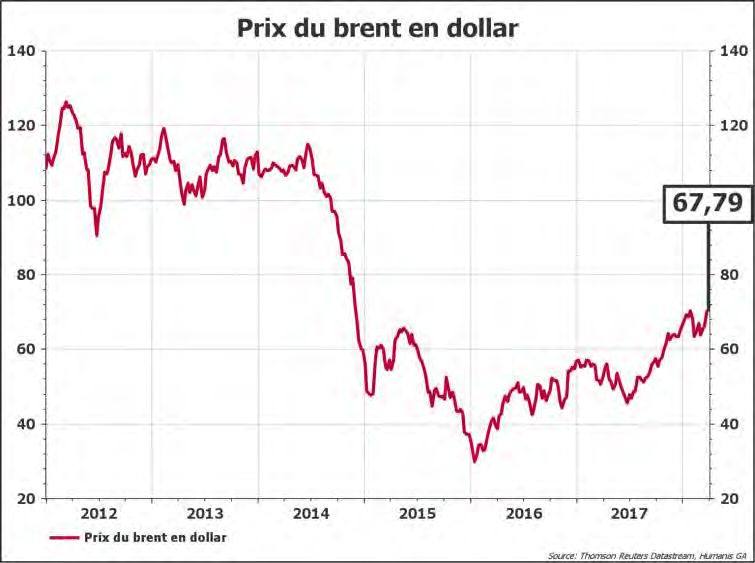

L’Opep poursuit la réduction de sa production Page 11 l 09/04/2018

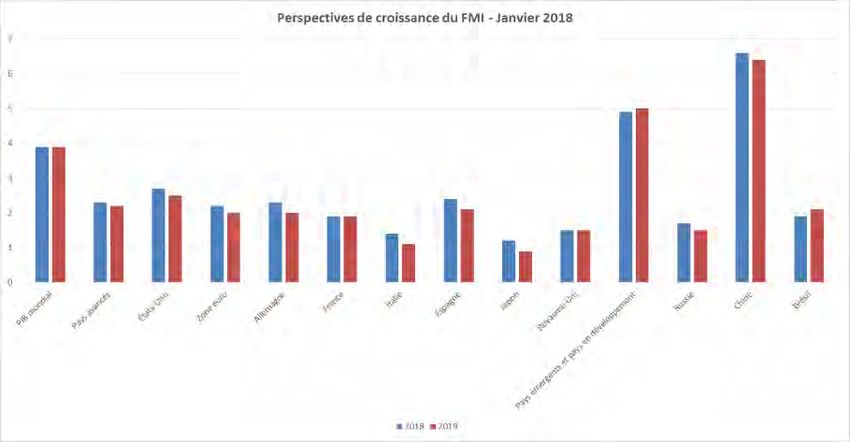

Prévisions du FMI : Janvier 2018 Page 12 l 09/04/2018

Taux courts : lente normalisation des politiques monétaires

Principaux taux directeurs

des banques centrales • Taux US (Fed) : La Fed continue de

réduire son bilan de façon très graduelle,

et poursuit ses hausses de taux

directeurs. Le marché en attend 4 en

2018. La première (+0,25%) est

intervenue le 22 mars.

• Taux euro : La BCE achètera encore

30Mds€ d’actifs par mois jusqu’en

septembre 2018 (contre 60Mds€ jusqu’en

décembre 2017). Pas de hausse de taux

directeurs prévue en 2018.

• Royaume-Uni : Principal taux directeur de

la BOE: 0,50%.

• La BOJ reste combative, et maintient son

objectif de taux longs à 0%.

• Les taux courts européens vont persister

en territoire négatif.

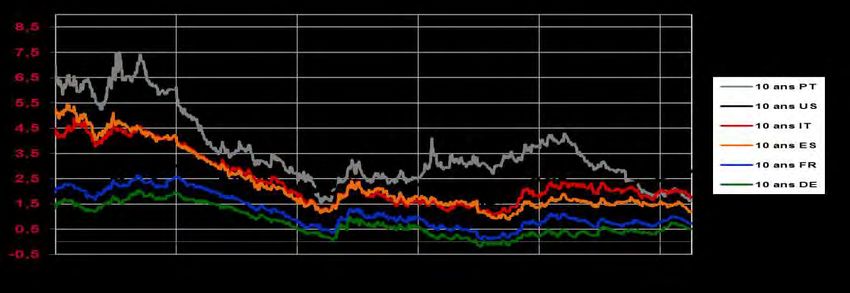

Page 13 l 09/04/2018Taux longs : beaucoup d’incertitudes

Taux de marché à 10 ans

les taux longs ont rechuté en février et mars, alors que les marchés commençaient à

douter de la pérennité de la croissance pour plusieurs raisons:

Tentations protectionnistes

Dernières statistiques économiques mitigées,

Craintes d’une guerre commerciale entre les Etats-Unis et la Chine.

Page 14 l 09/04/2018Performances obligataires : poursuite du rebond

Performances Dettes Souveraines 31/03/2018 Performances dettes d'entreprises

Pays featur Poids Mois YTD Mois Perf YTD

Autriche Aa1 / AA+ 3,70% 0,76% -0,43% Oblig Non-Financières -0,05% -0,29%

Belgique Aa3 / AA- 5,51% 0,80% -0,29% Oblig Financières -0,22% -0,56%

Finlande Aa1 / AA+ 1,96% 0,79% -0,20% Ensemble Corpos -0,12% -0,40%

France Aa2 / AA 23,27% 0,84% -0,13%

Allemagne Aaa / AAA 15,40% 0,88% -0,05%

Irlande A2 / A 3,15% 0,76% 0,09% AAA 0,31% 0,09%

Italie Baa2 / BBB 26,78% 1,56% 1,81% AA -0,14% -0,30%

Pays-Bas Aaa / AAA 5,27% 0,84% -0,02% A -0,06% -0,43%

Portugal Ba1 / BBB- 3,26% 1,98% 1,94% BBB -0,17% -0,38%

Espagne Baa2 / BBB+ 11,70% 1,86% 1,78% HY (Performances des marchés actions

Les marchés craignent une escalade des tensions commerciales entre les US et la Chine.

Faut-il croire aux déclarations de Trump sur le commerce internationale à l’approche des élections de mi-mandat

(taxes sur l’acier, l’aluminium et autres produits chinois).

La baisse du NASDAQ pèse sur l’ensemble des valeurs technologiques du monde.

En pleine transition sur le BREXIT, les actions anglaises souffrent sur le début de l’année.

l’Italie affiche la meilleure performance de l’année, et ce, malgré une absence de majorité aux élections législatives de

mars !

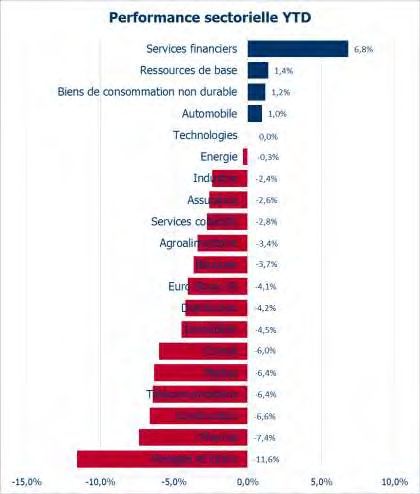

Page 16 l 09/04/2018Performances sectorielles

La techno revient à 0% sur l’année, suite à une série

de scandales aux US autour de Facebook, Uber…

Malgré le retour du M&A dans la pharma, le secteur

ne rebondit pas en mars ! Le secteur continue

d’afficher une performance de -7,4% en YTD.

En dépit d’une mauvaise année 2017, les télécoms

continuent de sous-performer en 2018, le marché est

toujours dans l’attente d’un nouvel épisode de

consolidation.

L’automobile résiste bien en ce début d’année. Les

chiffres européens en EU au T1 sont en ligne, les

OEM surperforment légèrement les équipementiers

sur le trimestre.

Malgré une baisse des prix des matières premières

minières en ce début d’année, les ressources de base

continuent de surperformer. Leur valorisation reste

attractive.

La banque et l’assurance ont souffert de la baisse des

taux en mars. Elles sont toutefois devant l’indice en

YTD grâce à une bonne performance sur les deux

premiers mois de l’année.

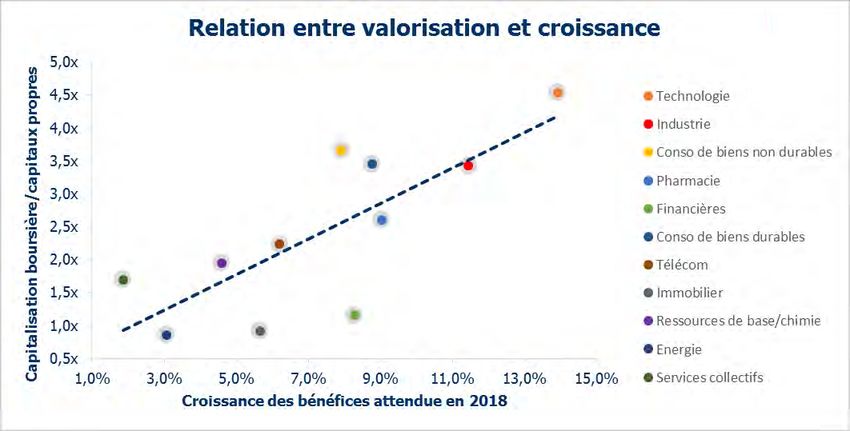

Page 17 l 09/04/2018Valorisation par secteur Page 18 l 09/04/2018

En résumé

Taux Actions

Les marchés restent très attentifs aux déclarations Les taux bas continuent d’alimenter les fusions-

des banquiers centraux. acquisitions: discussions sur un Takeda Shire, GSK et des

actifs de Novartis, Givaudan sur Naturex, Michelin sur

La Fed poursuit ses hausses de taux directeurs. Fenner…

Nous attendons encore deux, voire trois, hausses

supplémentaires en 2018. Le consensus anticipe une hausse des bénéfices 2018

d’environ 10% en Europe

La BCE maintient ses achats programmés jusqu’en

septembre 2018. Pas de hausse de taux directeurs Les actions européennes bénéficient toujours:

en 2018. • D’une valorisation raisonnable vs le reste du monde

• D’une accélération de la conjoncture, de capacités

La conjoncture économique mondiale est bien inutilisées

orientée mais les marchés sont freinés par des

incertitudes d’ordre politiques. Risques:

• D’une accélération de l’inflation mal anticipée par le

L’inflation faible pourrait encore freiner la remontée marché, surchauffe aux US

des taux longs en Europe. Nous n’attendons pas • D’une escalade des tensions entre la Chine et le US sur

pour autant de rechute importante. le commerce internationale

• Ralentissement économique en Angleterre et

Nos choix pour le mois à venir: négociations avec l’UE

• Absence de majorité en Italie

Sensibilité globale en léger retrait de celle de

notre indice de référence (80%-90%). Notre positionnement :

Maintien des positions en obligations privées en • Nous surpondérons la banque, la technologie, les

raison de l’écart de rendement encore présent. télécoms...

• Nous sommes prudent sur l’industrie, la pharmacie, la

Page 19 l 09/04/2018

chimieVous pouvez aussi lire