Conjoncture économique et marches financiers - Mai 2018 - Epsens

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture économique et marches financiers Mai 2018

Une croissance mondiale au beau fixe

La croissance mondiale a été révisée en hausse par le FMI à

3,9% pour 2018. Pour 2019, l’institut prévoit de même 3,9%

de croissance mondiale.

La croissance aux États-Unis a enregistré une hausse de

2,3% en T1 2018 en première lecture (rythme annualisé).

La Fed confirme ses trois hausses de taux directeurs en

2018.

La BCE a décidé de réduire ses rachats de dette à 30

milliards d’euros par mois entre janvier et septembre 2018.

En zone euro, le PIB a progressé de 0,4% en T1 2018 (t/t)

– soit de 2,5% sur un an.

En France, le PIB progresse à +0,3% en T1 2018 . La

croissance en 2017 a été revue à la hausse à 2%.

Le taux d’inflation aux États-Unis a atteint 2,3% en mars

en ga. En zone euro, la hausse des prix atteint 1,2% en

avril.

Conjoncture économique et marchés financiers l Page 2

Etats-Unis : une économie portée par le stimulus fiscal

Scénario privilégié : croissance à +2,5% (ga) en

2018

Le PIB en T1 2018 progresse de 2,3% en rythme

annualisé (ra) en première estimation.

La réforme fiscale de Trump est votée avec comme

principale mesure, la baisse de l’IS qui passe de 35% à

21%.

Les mesures protectionnistes annoncées par Donald

Trump (taxes pour les importations en provenance de

Chine) laissent craindre l’émergence de batailles

commerciales déstabilisantes pour le commerce

mondial.

L’ISM manufacturier continue de marquer le pas en avril

à 57,3 (contre 59,3 en mars).

Les créations d’emplois ont progressé en avril à

164K contre 135K en mars. Le taux de chômage baisse

à 3,9% et atteint un plus bas de 18 ans.

Le salaire horaire moyen augmente de 2,6% en avril sur

un an, affichant la même hausse que le mois précédent.

Conjoncture économique et marchés financiers l Page 3

États-Unis : une inflation à 2,3% en mars

Conjoncture économique et marchés financiers l Page 4

Zone euro : retour à la réalité

Scénario privilégié : croissance de 2,5% en 2018

La croissance en zone euro a progressé de 0,4%

au T1 2018 (t/t) - soit de 2,5% sur un an.

L’activité manufacturière se replie légèrement.

L'indice PMI manufacturier de la zone euro passe de

56,6 en mars à 56,2 en avril.

L’indice PMI composite recule à 57,1 en mars. Pour

autant, pas d’inquiétude, ce repli correspond

davantage à un retour à la réalité économique qui

demeure porteuse sans être euphorique.

Le taux de chômage diminue à 8,5% de la

population active en mars. Un plus bas depuis

décembre 2008.

Le taux d’inflation est en baisse en avril à 1,2%

contre 1,3% en mars. L’indice sous-jacent enregistre

une hausse de 0,7% en baisse par rapport à mars

(1%).

Conjoncture économique et marchés financiers l Page 5

Zone euro : la confiance des industriels entachée

par le protectionnisme de Trump

Conjoncture économique et marchés financiers l Page 6

France : Coup de froid sur l’activité

Scénario privilégié : croissance à 2,2% en 2017.

Au premier trimestre 2018, le PIB a progressé de 0,3%

après un quatrième trimestre à 0,7%. Cette moindre

progression s’explique par un ralentissement de la

dynamique de l’investissement qui passe de 1,6% pour

les entreprises à 0,5% sur les 2 trimestres. De même

les exportations reculent (-0,1% en T1 2018).

La consommation des ménages enregistre une hausse

stable de 0,2%.

Le taux de chômage recule fortement et passe sous la

barre des 9% de la population active à 8,9% - son plus

bas niveau depuis début 2009. La France

métropolitaine compte 2,5 millions de chômeurs.

En avril, les prix à la consommation ont augmenté de

1,6% en ga. A noter la forte augmentation des prix de

l’énergie sir un an (+6,2%) en partie compensée par le

ralentissement des prix des services.

Le mouvement de grèves pèse sur le climat des

affaires.

Conjoncture économique et marchés financiers l Page 7

France : le moral des entreprises en recul

Conjoncture économique et marchés financiers l Page 8

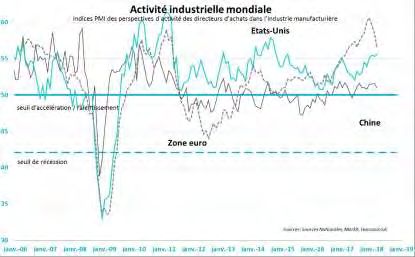

Chine : maîtrise de la politique économique

Scénario privilégié : la croissance du PIB chinois à

6,5% en 2017.

La croissance chinoise a atteint de 6,9% en 2017, contre

6,7% en 2016. Les mesures de soutien en interne ont

dynamisé le PIB. Les secteurs privilégiés par les dépenses

publiques ont été principalement les infrastructures,

l’immobilier et le secteur automobile.

Nouvelles tensions commerciales entre la Chine et les

Etats-Unis qui arrivent à une période charnière pour les

exportations chinoises qui cherchent un second souffle et

à monter en gamme. Rappelons toutefois que les

exportations à destination de Etats-Unis ne représentent

que 4% du PIB.

Le PMI manufacturier officiel, concentré sur les

grandes entreprises du secteur public, ralentit légèrement.

Il s’établit à 51,4 contre 51,5 en mars.

En revanche, l’indice Caixin-Markit des directeurs d’achat

(PMI), davantage focalisé sur les PME du secteur privé,

reste stable à 51,1 en avril.

L’indice Caixin-Markit dans le secteur des services ressort

à 52,3 en avril contre 51,8 le mois précédent.

Conjoncture économique et marchés financiers l Page 9

L’euro/dollar se cherche un point d’ancrage

Conjoncture économique et marchés financiers l Page 10L’Opep poursuit la réduction de sa production

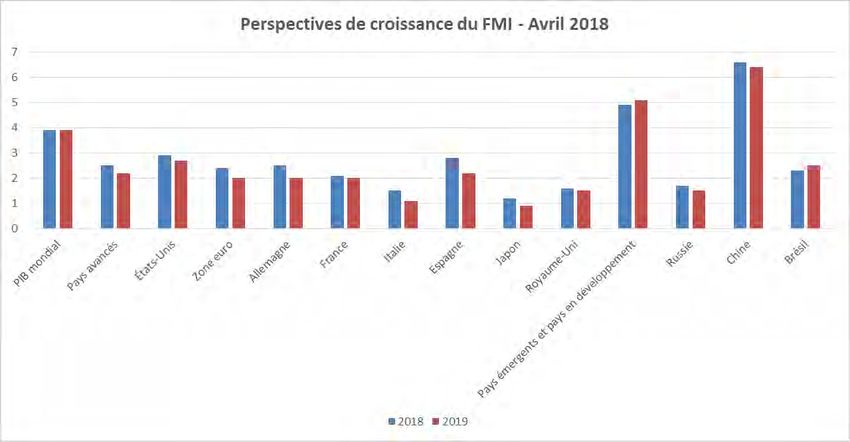

Conjoncture économique et marchés financiers l Page 11Prévisions du FMI : Janvier 2018

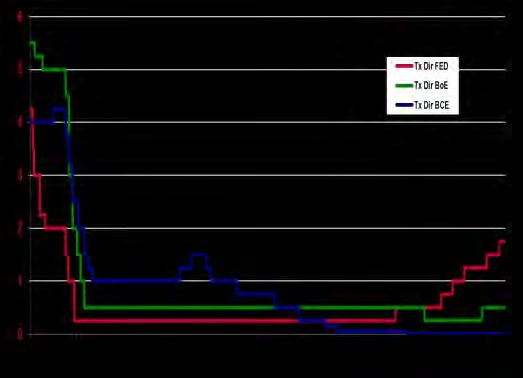

Conjoncture économique et marchés financiers l Page 12Taux courts : lente normalisation des politiques monétaires

Principaux taux directeurs

des banques centrales

• Taux US (Fed) : la Fed est confortée dans sa

politique de normalisation de sa politique

monétaire. La première hausse des taux de 2018

(+0,25%) est intervenue le 22 mars, portant

l’objectif des Fed Funds à 1,75%.

• Taux euro : la BCE achètera encore 30Mds€

d’actifs par mois jusqu’en septembre 2018

(contre 60Mds€ jusqu’en décembre 2017). Pas

de hausse de taux directeurs attendue en 2018.

• Royaume-Uni : principal taux directeur de la

BOE: 0,50%.

• La BOJ reste combative, et maintient son

objectif de taux longs à 0%.

• Les taux courts européens vont persister en

territoire négatif.

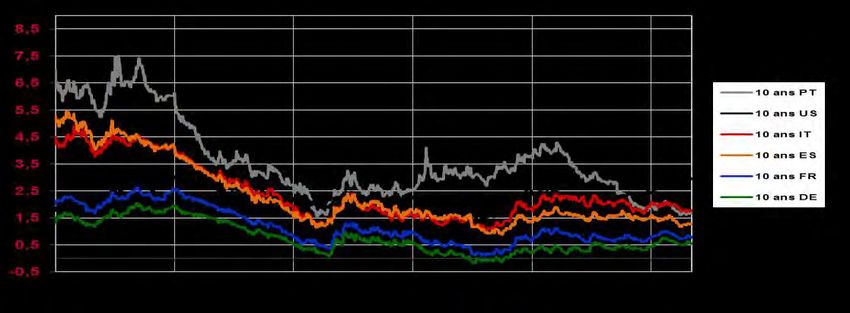

Conjoncture économique et marchés financiers l Page 13Taux longs : beaucoup d’incertitudes

Taux de marché à 10 ans

Le 10 ans US a touché 3% en avril, aidé par une meilleure dynamique de l’inflation.

Les taux longs européens ont cessé de baisser mais les freins persistent.

Conjoncture économique et marchés financiers l Page 14Performances obligataires : poursuite du rebond

Performances Dettes Souveraines 30/04/2018 Performances dettes d'entreprises

Pays rating Poids Mois YTD Mois Perf YTD

Autriche Aa1 / AA+ 3,70% -0,09% -0,51% Oblig Non-Financières 0,00% -0,29%

Belgique Aa3 / AA- 5,51% -0,28% -0,57% Oblig Financières 0,09% -0,47%

Finlande Aa1 / AA+ 1,28% -0,18% -0,38% Ensemble Corpos 0,04% -0,37%

France Aa2 / AA 21,30% -0,30% -0,43%

Allemagne Aaa / AAA 14,91% -0,33% -0,37%

Irlande A2 / A 3,04% -0,20% -0,12% AAA -0,19% -0,13%

Italie Baa2 / BBB 27,36% 0,17% 1,99% AA 0,04% -0,26%

Pays-Bas Aaa / AAA 5,27% -0,28% -0,29% A -0,01% -0,42%

Portugal Ba1 / BBB 3,32% -0,07% 1,87% BBB 0,08% -0,32%

Espagne Baa1 / A- 14,31% -0,54% 1,23% HY (Performances des marchés actions

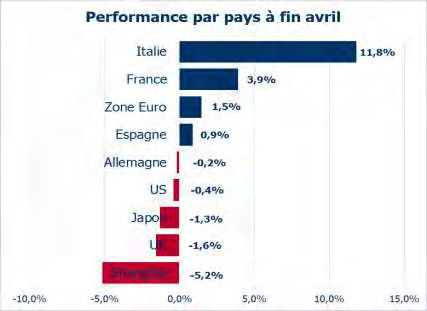

L’Euro Stoxx rebondit de 4,4% en avril, et affiche une performance annuelle de 2,3% (dividendes réinvestis)

En monnaie locale, les marchés américains font du surplace sur le mois !

Pour autant, l’incertitude autour de tensions commerciales continue de peser sur le sentiment de marché

Le CAC40 affiche une performance supérieure à celle de l’Euro Stoxx sur le mois, +6,8% contre 4,4%

Tandis que l’Italie continue sur sa lancée et affiche une performance mensuelle de 7%

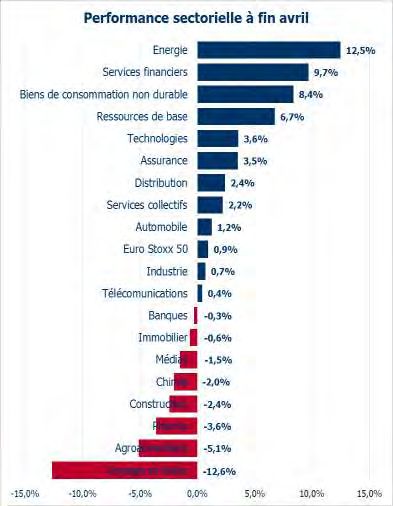

Conjoncture économique et marchés financiers l Page 16Performances sectorielles

Les publications tu 1er trimestre ont commencé, les

premiers résultats sont globalement en ligne.

La hausse du Brent sur les 75 USD en avril porte les

valeurs pétrolières en bourse, (+12,85% sur le mois).

Le secteur des biens de consommation non durable

est tiré par la performance du Luxe, LVMH (+20,0%

YTD), Christian Dior (+17,0%)…

Malgré une baisse des prix des matières premières

minières au T1, les ressources de base continuent de

surperformer. Leur valorisation reste attractive.

L’automobile affiche une performance boursière

proche de celle de l’Euro Stoxx. Pour autant les

ventes de voitures restent dynamiques en Europe.

Les télécoms affichent une performance annuelle

proche de celle de l’indice. Le marché est toujours

dans l’attente du prochain épisode de consolidation

en Europe.

Le secteur Voyages et loisirs baisse fortement (-

12,6% en YTD), impacté par les performances d’Air-

France (-46,7% YTD) et de Sodexo (-24,5%).

Conjoncture économique et marchés financiers l Page 17Processus d’investissement actions

TOP-DOWN

- Evolution des devises, taux d’intérêt, indices boursiers, statistiques

économique

Analyse Macroéconomique - Suivi des politiques monétaires

- Conditions de financement, liquidité et spread de crédit

- Aversion au risque, volatilité des marchés

- Thématiques de croissance de long terme (Digitalisation, robotisation,

Allocation sectorielle/thématiques vieillissement de la population…)

- Choix sectoriel en fonction de la conjoncture, risque/rendement sectoriel

attractif

Filtre ISR

- Une équipe dédiée établie un filtre de valeurs sur la base de trois critères:

l’Environnement, le Social et l’Economie

Sélection d’actions

- Environ 75% du portefeuille, une gestion de long terme

- Entreprises leaders à forte visibilité, rentables, structure financière seine,

Portefeuille de qualité (GARP) une stratégie claire

- A un prix raisonnable

Portefeuille opportuniste - Environ 25% du portefeuille, une détention en moyenne plus courte

- Profiter d’une revalorisation rapide sur des dossiers de moindre qualité

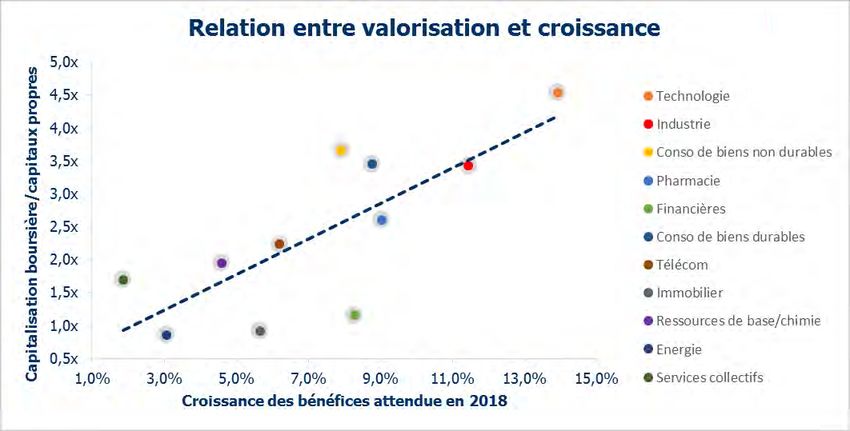

Conjoncture économique et marchés financiers l Page 18Valorisation par secteur

Conjoncture économique et marchés financiers l Page 19Thématique d’investissement : la digitalisation

Fabricants de Hardware

Fabricants de logiciels

Digitalisation des consommateurs & des entreprises

L’IoT: Voitures autonomes, Domotique, Habits connectés, STM, AMS, Nokia, Ericsson, SAP,

Industrie 4.0 Dassault Système…

SMAC: Réseaux sociaux, Mobilité, Big Data, Cloud Cap Gemini, ATOS, Sopra Steria, Indra

Systemas, Tieto, SAP…

Paiements: PSD2 (virements instantanés), Paiement Gemalto, Ingenico, Worldline, Wirecards,

mobile, Paiement online, Paiement par carte… SafeCharge

Cyber-sécurité: Phishing, Cheval de Troie, attaque par Gemalto, Thales, Sophos, ATOS

déni de service, Cryptologie

AR/VR: Caméra 3D, Diverses applications dans les jeux AMS, STM, Infineon, Melexis, Mobileye

vidéo, la médecine, l’apprentissage…

E-commerce: Omnicanal, M-commerce, Génération ASOS, Zalando, YNAP, Inditex, Casino…

Millenials

Conjoncture économique et marchés financiers l Page 20Exemple : STMicroelectronics

- 80% de l’innovation dans une voiture provient aujourd’hui des semi-conducteurs.

- Le contenu en semi-conducteur d’une voiture, actuellement proche de 323$ va fortement augmenter

au cours des prochaines années pour passer au dessus de 1000$.

STM est un des leaders mondiaux dans la production de puces destinées à l’auto et l’industrie:

- ADAS: n°1 dans les radar 24 et 77GHz, prépare son entrée dans les caméras, les MCU STM 32 et 33

sont devenus des standards, partenariat avec Mobileye dans les VPU…

- Electrification: présence dans la gestion de puissance. Tout l’enjeu de cette industrie est

d’augmenter la densité/cm3, STM a un temps d’avance dans le développement d’une technologie

phare: le carbure de silicium (SiC) avec Tesla comme client.

- Analogue: Possède toute une gamme de MEMs a destination principalement de produits

électroniques grand public, leader dans les technologies de caméras 3D (ToF, structured light) avec

Apple comme grand client.

Conjoncture économique et marchés financiers l Page 21En résumé

Taux Actions

Les marchés restent très attentifs aux déclarations Les taux bas continuent d’alimenter les fusions-

des banquiers centraux. acquisitions: Takeda sur Shire, IFF sur Frutarom,

Sprint sur T-Mobile, Sainsbury’s et Asda…

La Fed poursuit se hausses de taux directeurs. Nous

attendons encore deux, voire trois, hausses Le consensus anticipe une hausse des bénéfices

supplémentaires en 2018. 2018 d’environ 10% en Europe

La BCE maintient ses achats programmés jusqu’en Les actions européennes bénéficient toujours:

septembre 2018. Pas de hausse de taux directeurs • D’une valorisation raisonnable vs le reste du

en 2018. monde

• D’une accélération de la conjoncture, de

La conjoncture économique mondiale est bien capacités inutilisées

orientée mais les marchés sont freinés par des

incertitudes d’ordre politiques. Risques:

• D’une accélération de l’inflation mal anticipée par

L’inflation faible pourrait encore freiner la remontée le marché, surchauffe aux US

des taux longs en Europe. Nous n’attendons pas • D’une escalade des tensions commerciales entre la

pour autant de rechute importante. Chine et les US

• Ralentissement économique en Angleterre et

Nos choix pour le mois à venir : négociations avec l’UE

- sensibilité globale en léger retrait de celle de

notre indice de référence (80%-90%), Notre positionnement:

- maintien des positions en obligations privées en • Nous surpondérons la banque, la technologie, les

raison de l’écart de rendement encore présent. télécoms...

• Nous sommes prudent sur l’industrie, la

pharmacie, la chimie

Conjoncture économique et marchés financiers l Page 22Vous pouvez aussi lire