Fiche mémo paye et activité partielle - Actu Elles, un cabinet ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Fiche mémo paye et activité partielle Quelles sont les spécificités de l’activité partielle en paie ? ı Note établie selon les textes parus au 16/04/2020 (à jour des ordonnances 2020-346 du 27/03/20 et 2020-428 du 15/4/2020). 1. Rappel du contexte Article L. 5122-1 code du travail : Les salariés sont placés en position d'activité partielle, après autorisation expresse ou implicite de l'autorité administrative, s'ils subissent une perte de rémunération imputable : » soit à la fermeture temporaire de leur établissement ou partie d'établissement » soit à la réduction de l'horaire de travail pratiqué dans l'établissement ou partie d'établissement en deçà de la durée légale de travail. En cas de réduction collective de l'horaire de travail, les salariés peuvent être placés en position d'activité partielle individuellement et alternativement. Dans le contexte de l’épidémie, le ministère du travail précise que l’employeur peut solliciter une allocation d’activité partielle pour un ou plusieurs employés dans l’impossibilité de travailler, si l’employeur est dans l’un des cas suivants : » il est concerné par les arrêtés prévoyant une fermeture de l’entreprise » il est confronté à une baisse d’activité/des difficultés d’approvisionnement » il lui est impossible de mettre en place les mesures de prévention nécessaires pour la protection de la santé des salariés (télétravail, geste barrière, etc.) pour l’ensemble des salariés. ı Dans le dossier de demande d’activité partielle, il faut expliciter le motif et aussi indiquer que l’on se situe dans le cadre de l’épidémie de coronavirus. Dans le contexte actuel, la déclaration peut être faite dans les 30 jours de la mise en activité partielle. La décision de la Direccte risque donc d’arriver postérieurement à l’établissement des paies. Le dossier du client devra impérativement contenir la décision de la Direccte. Attention aux refus ! 2. Les informations à recueillir pour établir la paie Il est impératif de vérifier les règles relatives à l’activité partielle, issues des conventions, des accords collectifs ou des décisions unilatérales, éventuellement applicables à l’entreprise (tel est le cas, par exemple des dispositions particulières de la convention collective des bureaux d’étude). La période d’activité partielle peut être : » Chômage total Fiche mémo paye et activité partielle – 16 avril 2020 Page 1 sur 19

» Chômage partiel » Formation pendant l’activité partielle. 3. Les informations à faire figurer dans le bulletin de paie Les informations relatives aux indemnités d’activité partielle sont à faire figurer dans un document ou sur le bulletin de paie : » La période » Le nombre d’heures indemnisées » Les taux appliqués » Et les sommes versées pour la période. Comme indiqué par le ministère du travail (document questions réponses mis à jour le 10 avril 2020), ces données doivent permettre au salarié d’être mieux informé sur la mise en œuvre du dispositif d’activité partielle le concernant et faciliter le contrôle et l’instruction des demandes d’indemnisation mené par les unités départementales. ı Les employeurs ont 12 mois à compter de la publication de ce décret pour respecter cette obligation. Pendant ce laps de temps, ils peuvent continuer de fournir au salarié le document prévu par l’article R. 5122-17 du code du travail dans sa rédaction antérieure au décret du 26 mars 2020. 4. Les heures indemnisables en cas d’activité partielle Ce sont les heures chômées dans la limite de la durée légale ou de la durée figurant au contrat si celle-ci est inférieure. ı Au-delà, les heures ne sont pas obligatoirement indemnisées par l’employeur (sauf accord collectif, CCN, ou décision de l’employeur). Durées légales du travail Cadre de référence Hebdomadaire 35 heures Mensuelle 151,67 heures Annuelle 1600 heures (la journée de solidarité étant déduite) Pour les modalités spécifiques d’aménagement du temps de travail : (rappel de la circulaire) » forfait en heures hebdomadaire : les heures chômées du forfait au-delà de 35h sont considérées comme chômées mais n’ouvrent pas droit à l’allocation d’activité partielle ou indemnisation par l’employeur » forfait en heures mensuel : les heures chômées du forfait au-delà de 151.67 h sont considérées comme chômées mais n’ouvrent pas droit à l’allocation d’activité partielle ou indemnisation par l’employeur Fiche mémo paye et activité partielle – 16 avril 2020 Page 2 sur 19

» modulation ou accord d’aménagement du temps de travail : pour calculer le nombre d’heures à indemniser, l’employeur peut choisir 2 options et sélectionner celle qui est la plus avantageuse pour les salariés : un calcul « à la semaine » qui fait la différence, pour chaque semaine, entre les heures qui ont été travaillées et celles qui étaient prévues au planning (dans la limite de 35 h hebdomadaires) un calcul sur la base de la moyenne hebdomadaire qui fait la différence, pour chaque semaine, entre la durée moyenne hebdomadaire travaillée sur le mois et les heures qui ont été travaillées et celles qui étaient prévues au planning (dans la limite de 151,67h/mois et 35h/hebdo). » régime d’équivalence : l’article 1 de l’ordonnance 2020-346 du 27 mars 2020 prévoit que les heures d’équivalence rémunérées sont retenues pour le calcul de l’indemnité et de l’allocation d’activité partielle. Dans ce cas, la durée considérée comme équivalente est prise en compte en lieu et place de la durée légale du travail. Dans sa mise à jour du 03/04/2020, le questions-réponses du ministère du travail a annexé une note spécifique sur les modalités de prise en charge des heures d’équivalence. » convention de forfait en jours sur l’année : initialement, les salariés au forfait en jours sur l’année étaient exclus du champ d’application de l’activité partielle en cas de réduction d’horaire mais pas en cas de fermeture de tout ou partie d’établissement partielle (article R.5122-8 C. tr.). L’article 8 de l’ordonnance 2020-346 du 27 mars 2020 assouplit la règle en indiquant que « la détermination du nombre d’heures prises en compte pour l’indemnité d’activité partielle et l’allocation d’activité partielle est effectuée en convertissant en heures un nombre de jours ou demi-journées. » (en attente du décret fixant les modalités de conversion). » salariés qui ne sont pas soumis aux dispositions légales ou conventionnelles relatives à la durée du travail : l’article 8 de l’ordonnance 2020-346, prévoit que les modalités de calcul de l’indemnité et de l’allocation sont déterminées par décret (en attente du décret). L’ordonnance n° 2020-428 du 15 avril 2020 précise que les cadres dirigeants au sens du code du travail ne sont éligibles à l’activité partielle qu’en cas de fermeture temporaire de leur établissement ou partie d'établissement. Ils sont donc exclus du dispositif en cas de réduction d’horaires. » salariés portés titulaires d’un CDI peuvent être placés en activité partielle au cours des périodes sans prestation à une entreprise cliente. 5. La rémunération a. La période de travail La période pendant laquelle le salarié travaille est rémunérée normalement (heures supplémentaires éventuelles comprises). Le calcul du plafond est impacté selon la modalité de réduction d’activité : Fiche mémo paye et activité partielle – 16 avril 2020 Page 3 sur 19

-en cas de fermeture temporaire les jours d’activité partielle sont neutralisés selon la formule : ∗ -en cas de réduction d’activité pour un salarié à temps complet (par exemple réduction de 50%) le plafond sera proratisé comme pour un salarié à temps partiel, en fonction du temps de travail. (Valeur mensuelle du plafond x (75,8/151,67)). Pour les salariés à temps partiel, l’Urssaf précise sur son site que le calcul du plafond est impacté dans les conditions suivantes : o Lorsque la réduction d'horaire au titre de l'activité partielle indemnisée n'a aucun impact sur l'horaire de travail du salarié à temps partiel : le prorata de plafond « temps partiel » s'applique o Lorsque la réduction d'horaire au titre de l'activité partielle indemnisée a un impact sur l'horaire de travail du salarié à temps partiel : le prorata de plafond « activité partielle » s'applique o Lorsque la fermeture temporaire de l’établissement a un impact sur l’activité à temps partiel du salarié : les deux proratas de plafond s’appliquent Trois Exemples illustrent ces cas sur le site de l’Urssaf : https://www.urssaf.fr/portail/home/actualites/toute- lactualiteemployeur/activite-partielle--nouveau-disp.html# Le SMIC de référence servant à calculer la réduction générale de cotisations, maladie et allocations familiales doit être proratisé. L’activité partielle est un cas de suspension du contrat de travail et la proratisation se fera comme en cas de maladie. b. La période d’activité partielle Pendant la période d’activité partielle, les heures sont indemnisées au taux de 70 % de la rémunération brute. ı Le taux de 100 % (de la rémunération nette) initialement prévu en cas de formation n’est pas applicable au titre des formations ayant donné lieu à un accord de l’employeur postérieurement au 28/03/2020 (article 5 de l’ordonnance 2020-346 du 27/3/2020). Ces taux sont un minima ; un accord de branche, d’entreprise ou une décision unilatérale d’une entreprise sur l’activité partielle peut préciser des modalités spécifiques d’indemnisation. Pour les apprentis et les salariés sous contrats de professionnalisation, l’article 4 de l’ordonnance 2020-346 du 27/3/2020 prévoit que l’indemnité horaire d’activité partielle, versée par leur employeur, sera égale au pourcentage du SMIC qui leur est applicable au titre des dispositions du code du travail. l’article 6 de l’ordonnance 2020-428 du 15/4/2020 précise que : Fiche mémo paye et activité partielle – 16 avril 2020 Page 4 sur 19

• Lorsque leur rémunération habituelle est inférieure au SMIC : l’indemnité horaire d’activité partielle est égale ou pourcentage du SMIC qui leur est applicable au titre du code du travail ou, le cas échéant de la convention collective. • Lorsque la rémunération habituelle est égale ou supérieure au SMIC : l'indemnité horaire d'activité partielle correspond à 70 % de la rémunération horaire brute antérieure du salarié sans que l’indemnisation horaire au titre de l’activité partielle ne puisse être inférieure à 8,03 €. Pendant une période de maladie, le salarié perçoit les IJ de la sécurité sociale (et non l'allocation d'activité partielle). Si l’employeur est tenu à un maintien de salaire, il devra plafonner les sommes versées afin de tenir compte de l'activité partielle. En effet, le salarié ne peut pas percevoir une rémunération supérieure à celle qu’il aurait eue s’il avait été présent dans l'entreprise (Cass. soc. 2 juillet 1987, n° 8343626). Voir aussi les précisions apportées par le document Questions réponses du ministère sur l’activité partielle mis à jour le 10 avril 2020 – Annexes - Articulation entre l’activité partielle et les indemnités journalières maladie. 6. Le calcul de l’indemnisation de la période d’activité partielle Le ministère du travail a apporté des précisions sur la modalité de calcul dans le questionsréponses sur « le dispositif exceptionnel d’activité partielle » dans sa version du 10/04/2020. indemnité d’allocation partielle = nombre d’heures x taux horaire de référence x taux de maintien c. Le nombre d’heures à indemniser Seules les heures chômées dans la limite de la durée légale (ou la durée conventionnelle ou celles figurant dans le contrat de travail, si celles-ci sont inférieures) ouvrent droit à indemnisation. Les heures chômées au-delà de cette durée ne sont pas indemnisables, sauf accord collectif ou décision unilatérale. En tout état de cause, celles-ci ne pourront être remboursées à l’entreprise. Les exemples pris dans le questions-réponses déterminent le nombre d’heures ouvrant droit à une allocation d’activité partielle en retirant de la durée de travail effectuée par le salarié (limitée à la durée légale) le nombre d’heures de travail effectué. Si un salarié travaille sur 151.67 heures par mois et qu’il a effectué 77 heures de travail sur mars, le nombre d’heures indemnisables sera de 151.67 – 77 = 74.67 heures. d. La rémunération à retenir Le taux horaire brut de référence se base sur l’assiette de l’indemnité de congés payés (base maintien de salaire). Celle-ci est ramenée à un montant horaire sur la base de la durée légale Fiche mémo paye et activité partielle – 16 avril 2020 Page 5 sur 19

du travail applicable dans l’entreprise ou, lorsqu’elle est inférieure, la durée collective du travail ou la durée stipulée au contrat de travail. La règle applicable est celle du calcul de la base des congés payés sur la base du maintien de salaire 1 . Ainsi, une prime annuelle allouée globalement pour l’ensemble de l’année rémunérant périodes de travail et période de congé confondues n’est pas à retenir. Le questions-réponses dans sa version du 10/04/2020 précise : Sont à retenir dans le calcul de la rémunération de référence : » La rémunération que le salarié aurait perçue dans le mois s’il n’avait pas été en activité partielle, incluant les majorations (travail de nuit, le dimanche…) de ce salaire, hors heures supplémentaires et leur majoration » Les primes versées mensuellement qui sont calculées en fonction du temps de présence du salarié, et affectées par l’activité partielle » la moyenne de ces éléments de rémunération variables perçus au cours des 12 mois (ou des mois travaillés si le salarié a travaillé moins) précédant le premier jour d’activité partielle de l’entreprise Ne sont pas à retenir dans le calcul de la rémunération de référence : » les heures supplémentaires et leur majoration (même si elles sont structurelles) » les primes ou indemnités ayant le caractère de remboursement de frais professionnels » la prime d’intéressement et de participation » les primes qui ne sont pas affectées par la mise en activité partielle » la prime exceptionnelle de pouvoir d’achat. e. Le taux horaire brut de référence Le calcul du taux horaire brut de référence sera fait à partir de la rémunération de référence divisée par la durée légale sur la période considérée (151,67 heures sur le mois) ou, lorsqu’elle est inférieure, la durée collective du travail ou la durée stipulée au contrat. - Quel taux horaire faut-il retenir en présence d’heures supplémentaires ? La rémunération à prendre en compte est celle que le salarié aurait perçue dans le mois, hors heures supplémentaires et leur majoration. Cette rémunération est divisée par le nombre d’heures mensuelles correspondant à la durée légale sur la période considérée (151,67 heures sur le mois) ou, lorsqu’elle est inférieure, la durée collective du travail ou la durée stipulée au contrat. - Quelle période de référence faut-il utiliser pour calculer la rémunération ? 1 Selon l'art. R. 5122-18 C. tr. l'indemnité est calculée sur la base de la rémunération brute servant d'assiette au calcul de l'indemnité de congés payés. Un renvoi est fait à l'article 3141-24, II. Or le II de cet article vise uniquement le calcul de l'indemnité de congés sur la base du maintien de salaire. En application de cette règle, l'indemnité de congés ne peut pas être inférieure à la rémunération que le salarié aurait perçue s'il avait continué à travailler normalement pendant sa période de congés, calculée en fonction de son salaire précédant le congé .Les juges font une application stricte de cette règle et retiennent le salaire de la période précédant immédiatement le congé. Fiche mémo paye et activité partielle – 16 avril 2020 Page 6 sur 19

Par principe le mois précédent. Pour les éléments de rémunération variable (commissions, pourboires…) et les primes à périodicité différente du mois : les 12 mois entiers précédant le 1er jour d’activité partielle. f. Le taux horaire de l’indemnité d’activité partielle Le taux horaire de l’indemnité d’activité partielle est de 70 % du taux horaire brut de référence. Attention : le taux de 100 % (de la rémunération nette) n’est plus applicable au titre des formations ayant donné lieu à un accord de l’employeur postérieurement au 28/03/2020. Vérifier les dispositions conventionnelles, par exemple la convention collective bureaux d’études technique prévoit une indemnisation complémentaire rémunération mensuelle brute servant conventionnelle basée sur la d’assiette au calcul de l’indemnité de congés payés : - Si < 2 000 € 95% - Entre 2000 € et le plafond de SS 80% - Si > au plafond de SS 75% Un montant minimum forfaitaire de l'indemnisation conventionnelle complémentaire mensuelle est spécifié : 50 € pour une période d'activité partielle de 151,67 heures (minimum proratisé en cas de période inférieure). 7. Le régime social et fiscal de l’indemnité d’activité partielle g. Cotisations de sécurité sociale et impôt » Les indemnités sont imposables » Elles sont exonérées de cotisations de sécurité sociale et de taxe sur les salaires (sauf cotisation maladie en Alsace-Moselle) » Elles sont assujetties à CSG (6,20 %), CRDS (0,50%) sur la base de 98,25% de l’indemnité versée (l’abattement de 1,75% pour frais professionnels est applicable). Ce régime social est également applicable au complément d’indemnité versé par l’employeur, en application d’un accord collectif ou d’une décision unilatérale (voir site urssaf.fr) h. Exonération totale et partielle de CSG-CRDS pour les allocations d’activité partielle Initialement, les allocations d’activité partielle pouvaient être exonérées totalement ou partiellement de CSG et de CRDS (CSS, 4° du II de l’art. L. 136-1-2) en cas de faibles revenus annuel du salarié (revenu fiscal de référence de l'avant-dernière année du salarié) ou de faible revenu mensuel (règle de l’écrêtement). Fiche mémo paye et activité partielle – 16 avril 2020 Page 7 sur 19

L’article 11 de l’ordonnance 2020-346 du 27 mars 2020 écarte les dispositions du 4° du II de l’article L. 136-1-2 du code de la sécurité sociale. Dans la mise à jour de la note « Dispositif exceptionnel d’activité partielle » du 2/04/2020, le ministère du travail indique dans le questions-réponses : « 5/ Quel est le régime social applicable aux indemnités d’activité partielle ? …. le dispositif d’écrêtement des prélèvements sociaux prévu à l’article L. 136-1-2 du code de la sécurité sociale est applicable…. » La règle de l’écrêtement en cas de faible revenu salarial mensuel La CSG et la CRDS ne doivent pas être prélevées si cela réduit le montant net des allocations (ou le montant cumulé des allocations nettes et du salaire net) en deçà du Smic brut base 35 heures. Lorsque l'exonération n'est pas totale, il y a lieu de réduire le montant des prélèvements jusqu'à garantie du Smic brut. Le précompte doit se faire dans l'ordre suivant : CSG déductible, CSG non déductible, puis CRDS (Circ. DSS, 5 juill. 2002). L’Urssaf précise sur son site que le « nouveau régime social s’applique aux indemnités d’activité partielle versées aux salariés au titre des périodes d’emploi à compter du 12 mars et jusqu’à une date fixée par décret et au plus tard au 31 décembre 2020 ». https://www.urssaf.fr/portail/home/actualites/toute-lactualiteemployeur/activite- partielle--nouveau-disp.html Pour la DSN, la CSG-CRDS est calculée sur les indemnités d’activité partielle. Le montant de l’écrêtement est à déclarer sur le CTP de déduction 616 : RR ECRETEMENT CHOMAGE correspondant à la totalité des montants de CSG-CRDS écrêtés sur les allocations chômage (signe négatif). 8. La rémunération mensuelle minimale L’employeur est également tenu de respecter une Rémunération Mensuelle Minimale (RMM). L’ordonnance du 15/04/20 prévoit désormais que les salariés des entreprises de travail temporaire sont éligibles à la rémunération mensuelle minimale. Pour respecter cette obligation, il doit verser une allocation complémentaire à l’allocation d’activité partielle qui permet d’atteindre le niveau du SMIC net. RMM = Smic x nombre d'heures correspondant à la durée légale du travail - montant des cotisations salariales obligatoires qui seraient prélevées sur un salaire équivalent. L’article L. 3232-3 du Code du travail, indique pour les cotisations concernées : « …des cotisations obligatoires retenues par l'employeur… » L’article ne mentionne pas des cotisations « légalement obligatoires ». Les cotisations de complémentaire santé, de prévoyance et de retraite supplémentaires ont été mises en place de manière obligatoire et collective sont bien des « cotisations obligatoires » au Fiche mémo paye et activité partielle – 16 avril 2020 Page 8 sur 19

sens de l’article L. 3232-3 du Code du travail. À notre sens, ces cotisations sont donc à prendre en compte. Le montant de 84% du net est donné à titre indicatif par le ministère du travail. Ce calcul est effectué uniquement avec les cotisations « légalement obligatoires ». Il correspond à un cas classique, où, 70 % du brut soumis au régime des revenus de remplacement, correspondrait à environ 84 % de la rémunération nette habituelle du salarié. Les salariés en intérim et les apprentis ne sont pas concernés par le versement de la RMM. Si la rémunération nette du salarié du salarié est inférieure à la RMM, l’employeur doit verser une allocation complémentaire. Elle est égale à la différence entre la RMM (rémunération mensuelle minimale ou SMIC Net) et la somme initialement perçue par le salarié. Allocation complémentaire = RMM – (montant du salaire net pour le travail accompli + indemnité d'activité partielle) Cette allocation complémentaire est entièrement à la charge de l'employeur. ı Le régime social et fiscal des allocations versées pour assurer une RMM est le même que celui de l'indemnité d'activité partielle. Peuvent bénéficier de la garantie de RMM : » les salariés dont le contrat de travail comporte un horaire au moins égal à la durée légale hebdomadaire de travail, soit 35 heures » les salariés soumis à un horaire d'équivalence » les salariés à temps partiel (article 3 de l’ordonnance 2020-346). En sont exclus : » les apprentis et contrats de professionnalisation (ils bénéficient déjà du maintien de leur rémunération sur la base d’un montant égal au pourcentage du salaire minimum interprofessionnel de croissance qui leur est applicable au titre des dispositions du code du travail, article 4 de l’ordonnance 2020-346). La RMM est réduite dans les cas suivants : » le salarié a accompli un nombre d'heures inférieur à celui correspondant à la durée légale hebdomadaire du fait de la suspension du contrat de travail ; Fiche mémo paye et activité partielle – 16 avril 2020 Page 9 sur 19

» le contrat de travail a débuté ou s'est terminé au cours de la période ; » à l’arrêt total de l'entreprise consécutif à un sinistre, aux intempéries ou à la fermeture pour congés payés. Fiche mémo paye et activité partielle – 16 avril 2020 Page 10 sur 19

Reprise de l’exemple 1 du questions-réponses (étape 3 : Le montant de l’indemnité d’activité partielle et de l’allocation d’activité partielle » page 24 de la note) Le salarié travaille 5 jours de 7 heures par semaine du lundi au vendredi, il fera 154 heures de travail en mars. S’il est mis en activité partielle à compter du 17 mars, son temps de travail sera de 77 heures. Le nombre d’heures d’absence sera de 154 heures – 77 heures de travail = 77 heures d’absence au titre de l’activité partielle. Le nombre d’heures retenu pour l’activité partielle est de 151,67 – 77 heures de travail = 74,67h Le taux horaire retenu pour l’activité partielle est de 17,80 x 70% = 12,46€ Le montant de l’indemnité est donc de 74.67h x 12,46€ = 930.39€ Présentation des calculs selon la méthode retenue pour calculer l’absence : (les deux principales méthodes utilisées) 1. Méthode du taux horaire méthode forfaitaire horaire : durée de l’absence x taux horaire base taux montant base 151,67 17,8 2 700,00 absence 77 17,8 -1370,60 salaire 1 329,40 + Indemnisation activité partielle : 74.67h x 12,46€ = 930.39€ Conséquence : Le nombre d’heures retenu pour l’indemnisation activité partielle ne correspond pas aux heures d’absence. 2. Méthode de l’horaire réel (privilégiée par la Cour de cassation) méthode réelle : salaire mensuel x durée de l’absence du salarié / durée théorique du travail pour le mois concerné base taux montant base 151,67 17,8 2 700,00 absence 77 -17,53 -1350,00 salaire 1 350,00 + Indemnisation activité partielle : 74.67h x 12,46€ = 930.39€ Conséquence : Le nombre d’heures retenu pour l’indemnisation activité partielle ne correspond pas aux heures d’absence et le taux horaire retenu pour l’indemnisation est différent de celui du calcul de l’absence. Exemple de calcul de paie (établi selon les textes parus au 10/04/2020) Fiche mémo paye et activité partielle – 16 avril 2020 Page 11 sur 19

L’horaire du salarié est de 35H par semaine Un salarié est en activité partielle totale du 17/03/20 à midi au 31/03/2020 Rémunération Heures Taux Montant 151.67 13,187 2 000,00 Par hypothèse, le salarié n’entre pas dans la condition d’exonération de CSG CRDS dans le cadre des faibles revenus annuels. calendrier horaires travail du théoriques salarié d 1-mars l 2-mars 7 7 m 3-mars 7 7 m 4-mars 7 7 j 5-mars 7 7 v 6-mars 7 7 s 7-mars d 8-mars l 9-mars 7 7 m 10-mars 7 7 m 11-mars 7 7 j 12-mars 7 7 v 13-mars 7 7 s 14-mars d 15-mars l 16-mars 7 7 m 17-mars 7 3,5 m 18-mars 7 0 j 19-mars 7 0 v 20-mars 7 0 Fiche mémo paye et activité partielle – 16 avril 2020 Page 12 sur 19

m 25-mars 7 0 j 26-mars 7 0 v 27-mars 7 0 s 28-mars d 29-mars l 30-mars 7 0 m 31-mars 7 0 154 80,5 s 21-mars d 22-mars l 23-mars 7 0 m 24-mars 7 0 Activité partielle 73,5 h Détail des calculs de la paie : Récapitulation Heures du mois nb d'heures de travail 80,50 nb d'heures non travaillées 73,50 nb d'heures du mois 154,00 Fiche mémo paye et activité partielle – 16 avril 2020 Page 13 sur 19

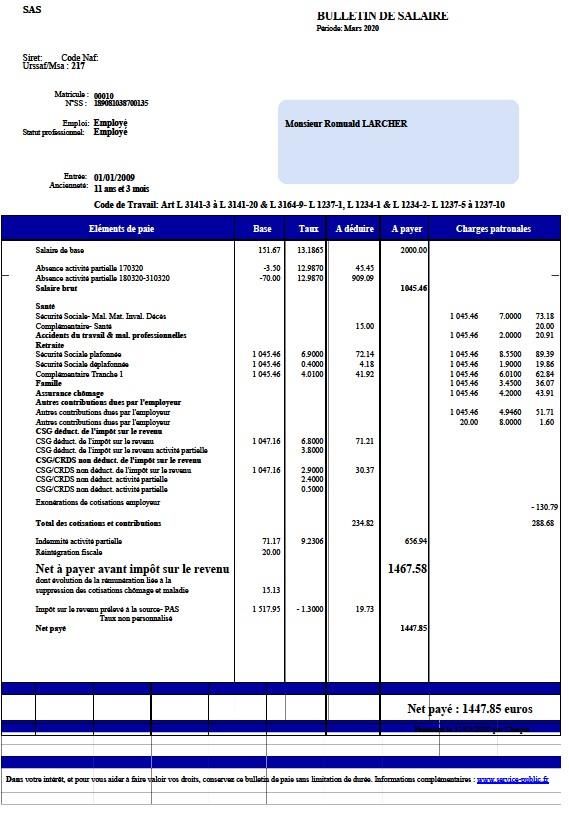

1. Déterminer les rémunérations des différentes périodes : 1.1. Période de travail Le nombre d’heures de travail est rémunéré selon la règle de l’horaire réel : € La présentation sur le bulletin de salaires est la suivante : Base 151,67 13,187 2 000,00 absence -73,50 -954,54 brut 1 045,46 Parts salariales variables 1 045,46 20,84% -217,87 Parts salariales fixes -15,00 CSG-CRDS sur PP fixes santé 20,00 9,70% -1,94 Net période de travail 810,65 Période d’activité partielle 1.2. Le nombre d’heures d’activité partielle est de 151,67 - 80,50 heures de travail = 71,17. Le taux horaire retenu est de 13,187€ (2000 / 151,67) Calcul du taux horaire de l’indemnisation sur la base de 70% : € L’indemnité d’activité partielle sera donc de : Indemnité activité partielle 71,17 9,2306 656,94 CSG-CRDS 645,45 6,7% -43,24 Net activité partielle 613,70 Fiche mémo paye et activité partielle – 16 avril 2020 Page 14 sur 19

1.3. Calcul de la CSG-CRDS : comparaison rémunération nette / Smic brut Calcul du smic mensuel brut 151,67 x 10,15 = 1 539,45 Rémunération nette perçue par le salarié : Net période de travail 810,65 Net activité partielle 613,70 Total net perçu 1 424.35 Le total net perçu par le salarié est de 1 424.35€. Il est inférieur au Smic brut mensuel pour une différence de 115.10€ L’écrêtement de la CSG-CRDS s’applique donc. L’imputation de l’exonération s’appliquera dans la limite de 115.10€ : - CSG déduct. de l'impôt sur le revenu 645,45 x 3.80% = 24.53 - CSG/CRDS non déduct. de l'impôt sur le revenu 645,45 x 2.40% = 15.49 cumul 40.02 - CSG/CRDS non déduct. de l'impôt sur le revenu 645,45 x 0.50% = 3.23 cumul 43.24 L’exonération sera donc totale sur les 43.24€ de CSG/CRDS calculés au titre de l’activité partielle. Après exonération de CSG CRDS, la rémunération nette perçue par le salarié sera de : Net période de travail (inchangée) 810,65 Net activité partielle (hors CSG CRDS) 656,94 Total net perçu 1 467.59 2. Rémunération mensuelle minimale (RMM) Faut-il verser une allocation complémentaire à l’allocation d’activité partielle pour permettre à la rémunération nette d’atteindre le niveau du SMIC net ? 2.1. Calcul de la RMM RMM brute (Smic sur 151,67 10,15 1 539,45 Parts salariales variables 1 539,45 20,84% -320,82 Parts salariales fixes -15,00 RMM nette arrondie 1 204,00 Fiche mémo paye et activité partielle – 16 avril 2020 Page 15 sur 19

Les cotisations retenues pour le calcul du net sont identiques à celles retenues pour le calcul du salaire d’activité (la complémentaire santé étant aussi « obligatoire » au sein de l’entreprise). 2.2. Calcul du complément : RMM nette arrondie 1 204,00 Rémunération nette perçue par le salarié : Net période de travail 810,65 Net activité partielle 656,94 Net perçu 1 467.59 Calcul du complément 0 Le montant net perçu par le salarié est supérieur à la RMM nette. Aucun complément n’est donc à faire. Dans le cas contraire, la différence aurait fait l’objet d’un versement complémentaire à la charge de l’employeur. Bulletin de salaire : Fiche mémo paye et activité partielle – 16 avril 2020 Page 16 sur 19

Annexes : Fiche mémo paye et activité partielle – 16 avril 2020 Page 17 sur 19

Cotisations de l'entreprise Part Part salariale Patronale Cotisations générales 11,31% Total 11,31% Taux de 9,70%, incidence après abattement de CSG CRDS 1.75% 9,53% Incidence CSG CRDS sur cotis patronales 0,00% Cotisations proportionnelles 20,84% Prévoyanc e 0,00 0,00 15,00 20,00 Frais de santé Cotisations fixes 15,00 20,00 Taux et cotisations de l’entreprise (retenus dans l’exemple) Taux de CSG-CRDS Taux applicables CSG CRDS Fiche mémo paye et activité partielle – 16 avril 2020 Page 18 sur 19

D ND ND Total Revenus d’activité 6,8 2,4 0,5 9,7 IJSS et activité partielle 3,8 2,4 0,5 6,7 Fiche mémo paye et activité partielle – 16 avril 2020 Page 19 sur 19

Vous pouvez aussi lire