CONSEIL COMMUNAUTAIRE 21 FEVRIER 2018 - DEBAT D'ORIENTATIONS BUDGETAIRES

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DEBAT D’ORIENTATIONS BUDGETAIRES

CONSEIL COMMUNAUTAIRE

21 FEVRIER 2018

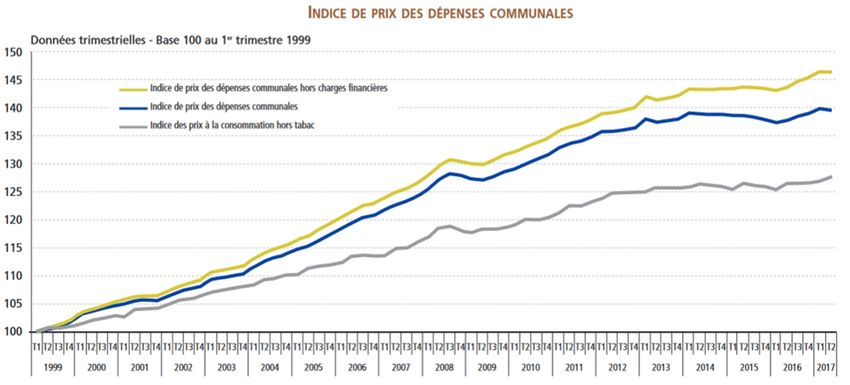

LE CONTEXTE MACROECONOMIQUE

L’évolution du produit intérieur brut

L’évolution de l’inflation

Les taux d’intérêt

Les taux courts devraient rester relativement stable

Les taux longs pourraient amorcer une remontée dès 2018LOI DE FINANCES 2018 ET DE PROGRAMMATION 2018-2022

LOI DE FINANCES 2018 ET DE PROGRAMMATION 2018-2022

(en Mds €)LOI DE FINANCES 2018 ET LOI DE PROGRAMMATION 2018-2022

Redressement des comptes publics: Maintien de l’effort demandé aux collectivités locales à savoir:

effort chiffré à 13 Mds € sur la période 2018 – 2022

cet effort se traduit par un double objectif au niveau national :

des dépenses réelles de fonctionnement limitées à +1,2% par an en valeur. Cette

évolution est exprimée en indice avec une base est 100 en 2017

une réduction du « besoin de financement » de 2,6 Mds € par an c’est-à-dire (emprunts

contractés – remboursements de la dette)LOI DE FINANCES 2018 ET LOI DE PROGRAMMATION 2018-2022

Elargissement des variables d’ajustement

La DCRTP (Dotation de Compensation de la Taxe

Professionnelle) et le FDPTP (Fonds Départemental de

Péréquation de la Taxe Professionnelle) vont être minorés en 2018

la DCRTP : baisse moyenne de 12% (répartie au

prorata des recettes réelles de fonctionnement)

le FDPTP : baisse prévue de 14,4%

la DUCSTP (Dotation Unique de Compensation de la TP)

est supprimée à compter de 2018LOI DE FINANCES 2018 ET LOI DE PROGRAMMATION 2018-2022

Augmentation de la CSG au 1-01-2018: + 1,7 %

compensée, pour les agents de la fonction publique, par la suppression de la

Contribution Exceptionnelle de Solidarité (1 %) et une indemnité

compensatrice

Réforme de la taxe d’habitation

mise en place d’un dégrèvement progressif sous conditions de

revenus au profit de 80% de la population.

ce dégrèvement sera au maximum :

de 30% en 2018

de 65% en 2019

de 100% en 2020

ce dégrèvement est calculé sur la base des taux et des abattements

2017

Cette mesure est (aujourd’hui) sans impact pour les collectivités, le dégrèvement

étant pris en charge par L’Etat. En cas d’augmentation des taux de fiscalité par rapport

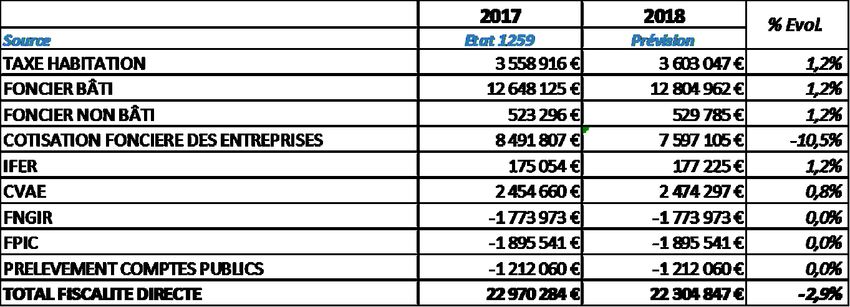

à 2017, le différentiel restera à la charge des contribuables.RECETTES DE FONCTIONNEMENT

BUDGET PRINCIPAL + CLUSAZ + PISCINES

Impôts assis sur une valeur locative cadastrale Produit = VLC x taux

Taxe d’habitation, taxes foncières et CFE

la réforme de la TH n’aura pas d’impact sur le produit 2018

la base de la CFE diminuera en 2018 en raison de l’arrêt de tranche n°2

FISCALITE

DIRECTE Impôt assis sur la valeur ajoutée des entreprises

LOCALE Cotisation sur la valeur ajoutée des entreprises (CVAE)

son évolution est fonction de la croissance économique

BP 2018

22 304 000 € Impôts forfaitaires sur les entreprises de réseaux (IFER)

nets montant forfaitaire par éolienne

Ponctions

opérées

par l’EtatRECETTES DE FONCTIONNEMENT

BUDGET PRINCIPAL + CLUSAZ + PISCINES

Dotation globale de fonctionnement

Dotation de compensation et dotation d’intercommunalité

DOTATIONS

la dotation d’intercommunalité est à 0 depuis 3 ans (redressement des CP)

DE L’ETAT

la dotation de compensation est forfaitaire et diminue chaque année

DOB 2018

1 371 000 € Les allocations compensatrices

Versées par l’Etat en contrepartie de l’exonération de certaines catégories de contribuables

les allocations servant de variables d’ajustement diminuent fortementRECETTES DE FONCTIONNEMENT

BUDGET PRINCIPAL + CLUSAZ + PISCINES

Redevances des services

PRODUITS

Redevances sociales, culturelle, sportive …

DES

SERVICES leur évolution 2018 variera entre 0% et +2% au maximum

La Taxe d’enlèvement des ordures ménagères (fiscalité indirecte)

BP 2018 Finance les déchets ménagers des 38 communes de l’ex-

3 719 000 € CCCA

il est proposé de passer la participation du budget principal de 35% à

25% dans la perspective de mis en place de la REOM au 1er janvier 2019 sur

l’ensemble de la CCCADEPENSES DE FONCTIONNEMENT

BUDGET PRINCIPAL + CLUSAZ + PISCINES

Charges de personnel : 9 079 000 € soit 35% Nbre ETP : 244 ETP

DEPENSES

REELLES DE Charges de fonctionnement courant : 10 700 000 € soit 41%

FONCT. Marchés de prestations de service (voirie, déchets, …), fluides, impôts, subventions,

participations aux syndicats, compensations de service publics dans les délégations de

service public…

Le budget 2018 intègre un effort particulier pour l’entretien de la voirie communale : +300

000 € et une nouvelle contribution de 150 000 € à SMNumérique

En application des clauses de contraintes de service public imposées aux différents

DOB délégataires, il est nécessaire de prévoir :

26 100 000 € 1 235 000 € pour les piscines 427 000 € pour le golf

Dotation de solidarité communautaire : 5 900 000 € soit 23 %

enveloppe de base : 5 600 000 €

tunnel de garantie : 300 000 €

les communes situées dans le tunnel de garantie verront leur DSC baisser au maximum de 7% en

2018 par rapport à 2017

Dépenses exceptionnelles : 430 000 € soit 1,5 %

2 subventions exceptionnelles aux budgets annexes devront être inscrites :

Permettent de

financer les BA du Lac de Caniel : environ 50 000 €

amortissements BA du Golf de la Côte d’Albâtre : environ 377 000 €

= autofinancementDETTE

378 €/hab

Encours de la dette : 10 697 000 €

dont 6 250 000 € pour le budget principal

dont 3 116 000 € pour le budget assainissement collectifDEPENSES DE PERSONNEL

BUDGET PRINCIPAL + CLUSAZ + PISCINES

TOUS LES BUDGETS DE LA CCCA

Prévisions

CA 2016 CA 2017

2018

Masse Salariale 8 773 802 € 9 393 543 € 9 810 000 €

Source : données CIRIL 2018

2016 2017 2018

Equivalents

233.85 254.90 249.77

temps pleinVous pouvez aussi lire